L’argent est un sujet sensible et cela vaut aussi en ménage. Il est important de se mettre d’accord sur son utilisation et sa gestion en pratique et dans l’esprit de la loi, au regard de votre situation familiale. Juridiquement, nous expliquons aussi les différents régimes matrimoniaux (concubinage, PACS, mariage…avec ou sans contrat) et leurs conséquences patrimoniales (organisation de la vie commune, impôts, succession, pension de réversion, etc.)

SOMMAIRE

Compte joint ou individuel ? Définissez le mode de fonctionnement qui vous convient

Marié, pacsé, ou en union libre (concubinage), à chaque couple son mode de fonctionnement :

- Chacun son compte personnel ? Il faut alors définir qui paie quoi. Cela peut s’avérer laborieux et non équitable.

- Seulement un compte joint ? Facile à gérer, mais pas discret quand on offre un cadeau à sa moitié.

- Chacun son compte personnel (compte individuel) pour ses dépenses perso et un compte joint pour les dépenses communes ? Généralement l’idéal pour bien gérer et éviter tout futur conflit, mais il faut fixer les règles dès le début. Quelle somme chacun verse tous les mois sur le compte joint : on verse à la parité ou au prorata des revenus ? Et quel périmètre de dépenses le compte joint doit supporter ?

Il n’y a pas de vérité unique. Choisissez surtout la ou les bonne(s) banque(s), en commun accord. Régler la question de l’argent et de son partage, être clair sur ce point, est important pour le bien-être du couple et pour éviter tout futur conflit.

Ceci dit, quel que soit votre mode de fonctionnement, aux yeux de la loi vous dépendrez de votre situation familiale. Si vous êtes pacsés ou mariés, vous avez un devoir d’assistance. Dans ce cas, vous devez participer aux dépenses du foyer selon les capacités de chacun : si Monsieur gagne 3 fois plus que Madame, il doit participer 3 fois plus aux dépenses du foyer !

Concubinage, PACS ou mariage ? Quelles conséquences ?

Ce n’est pas romantique mais…quelle est la différence entre un couple marié et un couple non marié ? Le contrat qui régit l’organisation patrimoniale de la communauté, jusqu’à la dissolution de la communauté (divorce ou décès). C’est pragmatique et essentiel à savoir.

Dans le langage courant, le conjoint peut désigner le concubin, le partenaire de PACS, ou l’époux. Mais en droit, le conjoint désigne seulement l’époux.

Le comparatif des 3 régimes du couple

- Concubinage : union libre, entre 2 personnes vivant en couple sous le même toit. Par défaut, sans convention. Mais il est possible de rédiger une convention de concubinage pour définir les droits et devoirs de chacun.

- PACS : union civile entre 2 personnes majeures. Par défaut, en séparation de biens. Mais on peut opter pour l’indivision.

- Mariage : union civile, institution familiale. Par défaut, en communauté réduite aux acquêts. Mais il est possible d’opter pour un régime supplétif : séparation de biens ou communauté universelle.

| Concubinage | PACS | Mariage | |

|---|---|---|---|

| Fait juridique | Acte juridique | Acte juridique | |

| Formalisme | Aucun (simple fait) | Mairie sous seing privé. Ou notaire par acte authentique. Il y aura transcription sur l'acte de naissance. | Mairie (+ notaire si contrat de mariage). Il y aura transcription sur l'acte de naissance. |

| Devoir d'assistance ? | Non | Oui (et participation aux dépenses du foyer selon les capacités de chacun) | Oui (et participation aux dépenses du foyer selon les capacités de chacun) |

| Organisation de la vie commune | Indivision | Séparation de biens par défaut. Régime primaire + régime "Pacsimonial" | Communauté réduite aux acquêts par défaut. Régime primaire + régime matrimonial |

| Impôt sur le revenu | Imposition distincte | Imposition commune (foyer fiscal) | Imposition commune (foyer fiscal) |

| Impôt sur la fortune immobilière (IFI) | IFI pour le couple | IFI pour le couple | IFI pour le couple |

| Donation : quelle taxation ? | 60 % de taxes | Abattement de 80 724 € puis barème progressif de 5 % à 45 % | Abattement de 80 724 € puis barème progressif de 5 % à 45 % |

| Succession : quel droit au décès ? | Le concubin n'est pas héritier. Mais si testament (limité à la quotité disponible) : 60 % de taxes après abattement de 1 594 € | Le partenaire n'est pas héritier (sauf un droit d'usage et d'habitation). Mais si testament (limité à la quotité disponible) : exonération de taxes | Le conjoint est héritier (1/4 du patrimoine en pleine propriété ou 100 % en usufruit, mais davantage si donation au dernier vivant). Et Exonération de taxes |

| Résidence principale louée au nom d'un seul membre du couple | Le locataire peut résilier le bail sans l'accord du concubin (et le concubin ne pourra pas rester dans le logement) | Le locataire peut résilier le bail sans l'accord du partenaire (et le partenaire ne pourra pas rester dans le logement) | Les époux sont réputés être cotitulaires du bail. Donc la résiliation du bail nécessite l'accord des 2. |

| Résidence principale possédée par un seul membre du couple | Le propriétaire est libre de faire ce qu'il veut. Et en cas de décès sans testament, le survivant n'a aucun droit et doit quitter les lieux. | Le propriétaire est libre de faire ce qu'il veut. Et en cas de décès, droit d'usage et d'habitation pendant 1 an. | Il faut l'accord des 2 époux pour tous les actes importants (vente, hypothèque...). Si séparation, maintien dans les lieux jusqu'au divorce. Et en cas de décès, droit d'usage et d'habitation pendant 1 an (et attribution possible en pleine propriété ou usufruit). |

| Pension de réversion ? | Pas de pension de réversion | Pas de pension de réversion | Pension de réversion |

Le PACS

Régime primaire : les partenaires Pacsés s’engagent à une vie commune, une aide matérielle (contribution aux charges du ménage), ont un devoir d’assistance réciproque et la liberté de rompre.

Régime « Pacsimonial » : le régime par défaut du PACS est la séparation des biens. Chacun a son patrimoine. C’est clair et simple. Comme en union libre. Mais sur option, on peut choisir le régime de l’indivision : présomption irréfragable d’égalité.

La succession en cas de décès : le partenaire qui souhaite transmettre une partie de ses biens au profit de l’autre doit rédiger un testament. Dans ce cas, comme pour les successions entre époux, les biens transmis par testament par le partenaire survivant sont totalement exonérés de droits de succession. Bien entendu, dans la limite de la quotité disponible (il ne s’agit pas de déshériter les enfants « héritiers réservataires » !)

Le mariage

En cas de mariage, la fin de la communauté prend effet lors d’un divorce ou d’un décès. Dans les deux cas le mariage et son contrat sont utiles pour fixer les règles. Le mariage simplifie la vie au moment des enfants (présomption de paternité), et encore plus à la succession pour la protection du conjoint (pension de réversion au conjoint survivant et transmission privilégiée possible du patrimoine au conjoint survivant).

En fonction du mode de vie du couple, toutes les solutions sont possibles par contrat de mariage pour avoir quelque chose qui vous convienne, de la séparation de biens à la communauté universelle. Si vous voulez un contrat autre que la communauté réduite aux acquêts (le régime par défaut), voyez un notaire.

Le régime primaire du mariage

Dans tous les cas, le régime primaire s’impose aux époux quel que soit le régime matrimonial choisi :

- Comptes bancaires : chacun des époux peut ouvrir tout compte bancaire en son nom personnel.

- Biens mobiliers : les époux ne peuvent l’un sans l’autre disposer des meubles garnissant le logement de la famille. Mais pour un bien meuble détenu individuellement, un époux a le pouvoir de faire seul tout acte d’administration, de jouissance ou de disposition.

- Représentation mutuelle : un époux peut donner mandat à l’autre de le représenter.

- Exercice d’une profession : chaque époux peut exercer librement une profession, percevoir ses revenus et en disposer librement (après s’être acquitté des charges du mariage).

- Logement de la famille : les époux ne peuvent l’un sans l’autre décider de vendre. Même si un conjoint est propriétaire à 100 %.

- Solidarité : chacun contribue à hauteur de ses capacités. Toute dette contractée par l’un engage l’autre pour l’entretien du ménage. Sauf dépenses manifestement excessives.

- Situation de crise : si l’un des époux se trouve hors d’état de manifester sa volonté, l’autre peut se faire habiliter par la justice pour le représenter.

Au-delà de ces règles du régime primaire du mariage, d’autres règles s’appliquent selon votre régime matrimonial (communauté réduite aux acquêts, séparation de biens, communauté universelle). Explications.

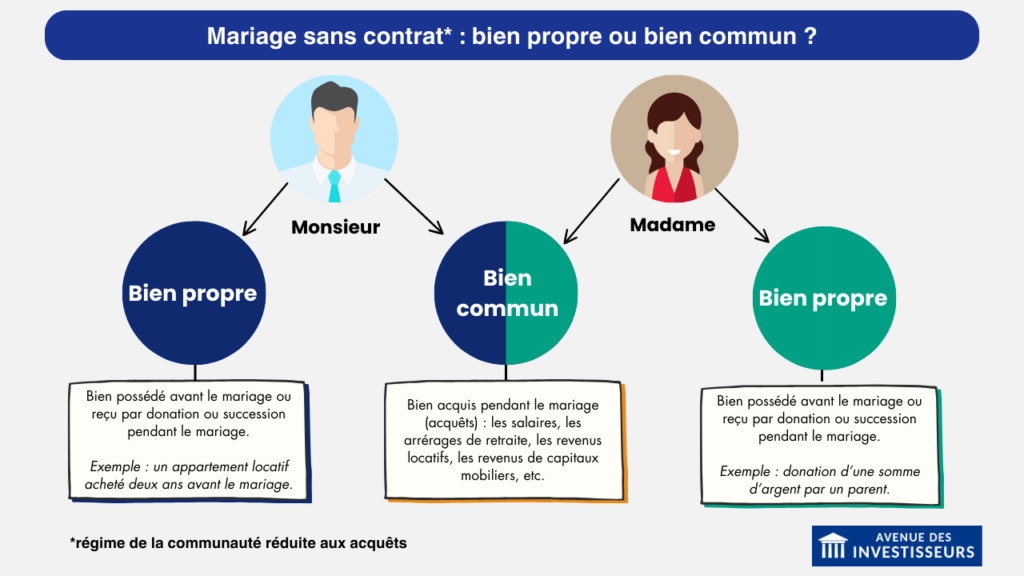

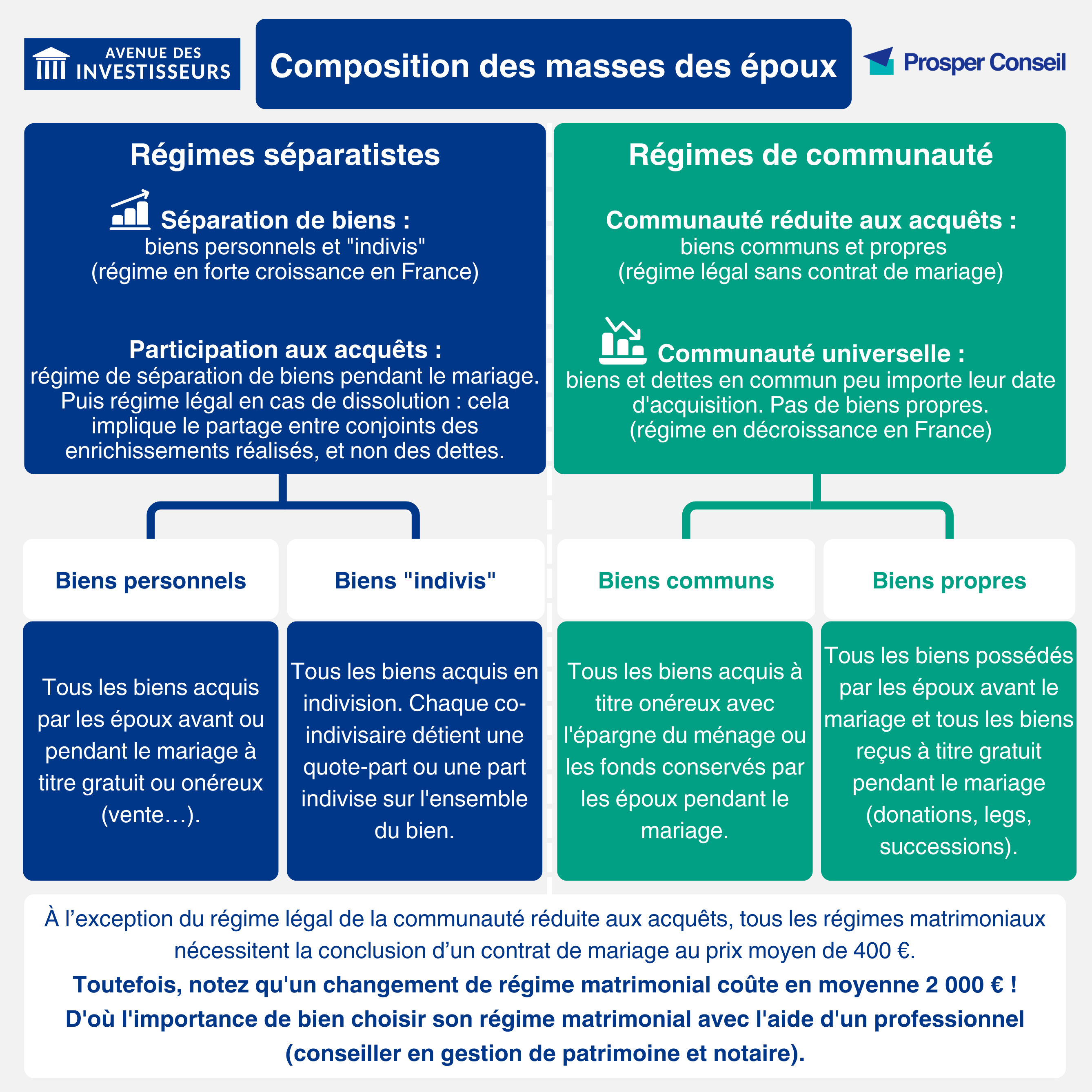

Le régime par défaut du mariage est la communauté réduite aux acquêts

Il y a 3 « masses » : la masse propre du conjoint 1 + la masse propre du conjoint 2 + la masse commune des 2 conjoints.

| Biens propres du conjoint 1 | Biens communs | Biens propres du conjoint 2 |

|---|---|---|

| - Biens existants au jour du mariage - Biens recueillis par donation ou succession - Biens accessoires de biens propres - Biens propres par nature (vêtements) |

- Gains et salaires - Fruits et revenus de biens propres - Biens acquis grâce aux gains et salaires et revenus de biens propres - Biens communs par la volonté du donateur |

- Biens existants au jour du mariage - Biens recueillis par donation ou succession - Biens accessoires de biens propres - Biens propres par nature (vêtements) |

Vous êtes soumis à ce régime si vous vous mariez sans contrat. Le fait générateur, c’est la date du mariage. Tout bien (mobilier ou immobilier) acquis pendant la communauté a une présomption de communauté et appartient aux 2 membres du couple à 50/50. Si on veut que ce soit un bien propre, il faut spécifier qu’on le souhaite devant notaire, et que l’origine des deniers soit à plus de 50 % propre.

Attention, quand on est marié en communauté, tous les revenus, que ce soit du travail ou du patrimoine, sont réputés être en commun. Les seuls biens propres sont ceux acquis avant le mariage, ceux reçus par donation ou héritage, et ceux qui viennent en réemploi de biens propres cédés.

Le contrat d’assurance-vie est un peu particulier, car c’est le souscripteur qui est le seul ayant la propriété du contrat. En cas de divorce, on repart avec son contrat. En revanche, la valeur du contrat est commune (s’il a été alimenté avec des deniers communs), et en conséquence il faudra le partager à la dissolution de la communauté.

Le régime de séparation de biens

Vous pouvez choisir ce régime matrimonial en voyant un notaire : il s’agit d’un contrat établi par acte notarié. Le patrimoine des époux sera alors séparé : chacun son patrimoine, comme pour le PACS. En cas d’achat en commun, chacun sera copropriétaire en fonction de sa quote-part, en principe proportionnelle à son apport.

Donc il n’y a que 2 masses : la masse personnelle du conjoint 1 + la masse personnelle du conjoint 2.

Ce régime est particulièrement apprécié des créateurs d’entreprise, pour protéger le conjoint : en cas de faillite, son patrimoine ne sera pas affecté. Ainsi, l’entrepreneur n’engage que son propre patrimoine.

Le régime de la communauté universelle

Vous pouvez choisir ce régime matrimonial en voyant un notaire : il s’agit d’un contrat établi par acte notarié. Tous les biens des époux sont mis en commun, avant et après mariage, et même s’ils proviennent d’une donation.

Donc il y a une seule masse : la masse commune.

En synthèse

Voici notre synthèse illustrant la composition des masses des époux :

La décision de se pacser ou de se marier organisera donc toute votre vie patrimoniale et celle de vos enfants nés ou à naitre. De votre vivant mais aussi à votre décès. Consultez un notaire (la première consultation est gratuite) si vous souhaitez plus d’explications sur les différents régimes. La décision n’est pas à prendre à la légère. Par ailleurs, dans cet autre article nous expliquons tout sur la transmission de patrimoine et l’optimisation de la succession.

Nous vous avons transmis les bases. Vous avez les clés pour mieux comprendre les placements, vous pouvez maintenant attaquer le cœur du sujet et suivre les étapes de la feuille de route en page d’accueil pour mettre en pratique :

- le choix d’une bonne banque.

- les placements monétaires : pour votre épargne de précaution.

- l’investissement sur assurance-vie et en bourse.

- l’investissement immobilier.

- la défiscalisation.

21 commentaires sur “L’argent dans le couple et choix du régime matrimonial”

Bonjour,

Nous venons de changer notre banque pour le compte joint. Nous étions chez BNP, chargés en frais divers, et nous sommes passés chez BoursoBank où nous avions déjà chacun notre compte perso.

Le problème de BoursoBank, c’est qu’il n’existe pas de livret joint. Du coup, on doit prendre un livret Bourso+ et ajouter une procuration pour que la gestion soit commune. Ce qui nous dérange, c’est qu’en cas de problème (invalidité, décés,…) le compte étant personnel, celui qui a la procuration ne peut plus intervenir et devra attendre 6mois~1an pour utiliser l’argent placé.

Quelles solutions s’offrent à nous pour mettre de côté notre épargne commune tout en restant liquide ?

Je précise : on met de côté pour les impôts (taxe foncière, ou IR en cas d’augmentation), budget vacance, budget voiture,… Donc il faut que ce soit liquide = instantanée ou moins d’une semaine pour avoir les fonds.

D’avance, merci !

Bonjour Kevin,

En principe les placements sont personnels.

Quel est votre régime matrimonial ? Marié ? Sous quel régime ?

Exception d’épargne commune : l’assurance vie en co-adhésion.

Rarement recommandé.

Eventuellement pour les couples mariés sous le régime de la communauté universelle.

EDIT : je vois que la question fait doublon avec la précédente posée en commentaire.

Je vous invite à lire les commentaires de l’article 🙂

Bonjour Nicolas,

Merci pour votre retour rapide. Nous sommes mariés sans contrat. Ma question ne porte pas sur un investissement ou une épargne à moyen/long terme, mais vraiment sur une réserve de liquidité comme un Livret A.

Si je vais plus loin dans ma problématique :

Les dépenses du foyer sont réparties à 75% à ma charge et 25% à la charge de mon épouse.

Notre épargne de précaution est donc constituée en conséquence. J’ai 3x plus sur mes livrets que ma femme.

Parmi nos dépenses communes, nous avons des budgets que nous sortons du compte courant joint (vacances, voiture, impôts,…) et que nous mettions sur un livret d’épargne joint à la BNP. Ainsi en cas de problème, cet argent mis de côté sur livret peut être utilisé par l’un ou l’autre puisque nous sommes co-titulaire.

Malheureusement, les livrets chez BoursoBank sont tous personnels et on ne peut pas ouvrir de livret joint. Je cherche donc une solution.

Une réserve de liquidité par définition doit être faible, l’équivalent de 3 mois de dépenses.

Donc ça peut être (pour garder le % 75/25) :

– vous 30 k€ sur votre Livret A et LDDS.

– votre épouse 10 k€ sur son Livret A.

=> Et chacun peut virer sur le compte courant joint si besoin.

Je ne vois pas d’autre solution.

Bonjour !

Merci pour le travail incroyable que vous mettez à disposition !

J’ai une question dont je ne trouve la réponse nulle part. Pensez-vous qu’il est préférable d’investir à deux (rassembler son épargne et investir ensemble) ou bien d’investir séparément afin de diversifier ses produits ?

Bonne journée,

Mélanie

Bonjour Mélanie,

Cela dépend 🙂

C’est sympa d’avoir des projets communs, mais il faut avoir en tête ce que cela peut occasionner.

Pour la résidence principale, vu les prix on ne peut généralement pas faire autrement que d’acheter à 2.

Dans ce cas, le notaire doit bien préciser le % possédé par chacun (pour bien répartir à la revente).

Pour l’immobilier locatif, généralement il vaut mieux éviter l’indivision.

Donc soit acheter ensemble via une société (SCI ou SARL).

Soit chacun investit de son côté dans des appartements ou SCPI.

Pour les contrats d’assurance vie, chacun son assurance vie pour que ce soit plus souple et plus personnalisable (en désignant le compagnon / partenaire / conjoint, ou les enfants, ou qui vous voulez, en bénéficiaire).

Voici les meilleures assurances vie (moins de frais et meilleure rentabilité).

La co-souscription est possible, mais rarement recommandée sauf éventuellement pour les couples mariés en communauté universelle : explication assurance vie en co-souscription.

Pour le PER (plan épargne retraite) : chacun son PER. Car ce sera déblocable chacun à son âge de départ à la retraite.

Voici les meilleurs PER (moins de frais et meilleure rentabilité).

Bonne journée 🙂

Merci beaucoup Nicolas.

Si l on est en concubinage, un moyen de passer son patrimoine ou une partie en cas de décès est d’utiliser l’assurance vie en utilisant la clause bénéficiaire ou je me trompe ?

Merci 🙂

Tout à fait 🙂

Mais dans une certaine mesure (« quotité disponible »), car les enfants sont « héritiers réservataires ».

Une part de la succession revient obligatoirement aux héritiers réservataires et l’autre part (la quotité disponible) peut être transmise librement (par exemple pour favoriser un enfant ou le conjoint). En pratique, ce n’est qu’au décès que l’on peut apprécier si le défunt a respecté la réserve (droits minimum) :

– Si 1 enfant : 1/2 en réserve et 1/2 en quotité disponible.

– Si 2 enfants : 2/3 en réserve et 1/3 en quotité disponible.

– Si 3 enfants et plus : 3/4 en réserve et 1/4 en quotité disponible.

Bonjour,

Encore un très bon article.

Il serait intéressant d’aborder le cas du re-mariage notamment lorsqu’il y a des enfants de chaque côté car le régime à choisir peut être complètement différent du premier mariage notamment en pensant protection des enfants.

Bonjour Yves,

Merci !

Oui c’est plus compliqué pour les familles recomposées.

On en parle ici notamment : https://avenuedesinvestisseurs.fr/droits-succession-transmission-patrimoine-heritage/#donation-dernier-vivant

Mais il y a matière à développer en effet.

Bonjour Nicolas,

C’est en fait plus complexe. Un exemple: un homme, père de 5 enfants se remarie avec une femme, mère de deux enfants. Sans contrat spécifique, les enfants du père ne pourront prétendre qu’à 1/10ème du patrimoine (1/2 pour 5), les enfants de la mère à 1/4! Même l’assurance-vie alimentée après le mariage est considérée comme donnant lieu à compensation car versements sont issus de la communauté….

Mais en général, on est loin de penser à cela quand on est amoureux….

Bonjour Yves,

Effectivement, merci pour cet exemple concret !

Mon epouse et moin n’avons pas de contrat de mariage. Puis-je lui faire don de biens mobiliers (actions cotees en Bourse) que je possedais AVANT notre mariage? Si oui, les actions lui appartiendront alors en propre ou seront-elles considerees comme un bien commun?

Bonjour Frederic,

Par défaut, vous êtes donc marié en Communauté réduite aux acquêts.

Les biens acquis avant le mariage vous appartiennent en biens propres. C’est le cas des actions achetées avant mariage.

Mais les fruits des biens propres (dividendes) appartiennent à la communauté.

Si donation à l’épouse / époux : abattement de 80 724 € (puis barème progressif de 5 % à 45 %).

Les actions seront alors ses biens propres.

Donation à valider par votre notaire.

bonjour,

pour information, vous pouvez aussi changer de régime matrimonial en cours d’union. Ce n’est pas pour la vie (je parle du régime 😉 )

Bonjour Bastien,

Oui vous faites bien de le préciser !

C’était justement l’objet de notre newsletter envoyée il y a 15 minutes 🙂

Pour compléter, précisons qu’il existe également 2 autres contrats de mariage.

Celui de la participation aux acquêts. Pendant le mariage, ça fonctionne comme la séparation de biens. À la dissolution du mariage (décès ou divorce), ça fonctionne comme la communauté de biens réduite aux acquêts. Intéressant quand un travailleur indépendant veut protéger son conjoint à la fois de sa potentielle faillite, tout en lui faisant bénéficier de l’héritage sans passer par la case testament. Souvent, on se marie pour faire bénéficier à son conjoint des avantages de la communauté réduite aux acquêts à la dissolution du mariage mais la solidarité des deux époux en cas de dettes que ça implique refroidit plus d’un couple quand au moins un des deux est indépendant. Ce contrat permet donc d’avoir le beurre et l’argent du beurre.

Celui de la communauté de meubles et acquêts. Pour les biens meubles, c’est comme pour la communauté universelle : tout est considéré comme commun, y compris ce qui est acquis avant le mariage, même par donation ou héritage. Pour les biens immobiliers, c’est comme la communauté réduite aux acquêts : ce qui est acquis avant le mariage reste personnel et ce qui est acquis pendant le mariage est considéré comme commun sauf ce qui est reçu en donation ou héritage.

Merci Aurore, très intéressant !

Tout un éventail pour personnaliser son contrat de mariage selon sa situation et sa façon de voir les choses.

Bonjour et merci pour votre site et le partage de vos choix personnels!

Je suis marié (régime par défaut/ pas de contrat). Existe-t-il des placements/investissements qui peuvent être ouverts aux 2 noms ou bien cela n’a aucune importance puisque tout placement/ épargne alimenté à partir de l’union serait partagé 50/50 en cas de séparation?

Merci et bonne année!

Nicolas

Bonjour Nicolas,

En cas de mariage sans contrat, effectivement dans tous les cas il y aura partage.

Mais généralement on préfère quand même épargner chacun à son nom.

En assurance vie par exemple, cela permet de profiter de 2 fois plus d’abattements de 152 500 € par bénéficiaire à la transmission.

Et puis chacun son allocation patrimoniale.

Ceci dit, il existe l’assurance vie en co-adhésion : https://avenuedesinvestisseurs.fr/questions-reponses-assurance-vie/#co-adh%C3%A9sion

Et un PEA est nominatif par exemple.