Lucya Abeille (ex Evolution Vie) est un contrat d’assurance-vie assuré par Abeille Assurances (ex AVIVA) et distribué par le courtier assurancevie.com. Nom évocateur, qui semble dire que ce contrat s’adapte en fonction de l’évolution de la vie du souscripteur. Est-ce le cas ? Est-ce que cette assurance-vie s’adapte aux projets de vie des clients ? Et est-ce que Lucya Abeille est une bonne assurance-vie ? Notre avis !

Nous allons examiner le contrat Lucya Abeille, ex Evolution Vie (voir sur le site) sous tous les angles : performance du fonds euro, de la gestion pilotée, choix d’unités de compte, frais, service client, etc. Rappelons que vous pouvez détenir plusieurs assurances-vie et que l’argent investi en assurance-vie n’est pas bloqué.

Note de Nicolas : autant vous le dire de suite, je suis client depuis 2016. Et si j’ai ouvert l’assurance-vie Lucya Abeille, c’est a priori parce qu’elle est bonne…elle a d’ailleurs été récompensée à de multiples reprises par la presse spécialisée ! C’est aussi parce qu’elle m’a permis de diversifier chez l’assureur Abeille Vie (ex Aviva), un assureur rare en ligne puisque c’est une exclusivité chez assurancevie.com. Mais cet article me donne l’occasion d’approfondir mon analyse de cette assurance-vie pour voir si elle est aussi bonne qu’on le prétend.

Offre spéciale 2026 : il y a un bonus de rendement sur le fonds euro Abeille Actif garanti (offre ici) jusqu’à +2 % (de quoi viser 4,50 % de rendement en 2026 et 2027 !) pour les versements supérieurs à 5 000 € réalisés avant le 18/12/2026.

SOMMAIRE

- Avis synthèse du contrat Lucya Abeille.

- Présentation du courtier Assurancevie.com.

- Le fonds euro. Zoom sur le système de bonus Aviva.

- Les unités de compte. Zoom sur la SCI Aviva Immo Selection et autre pierre-papier

- Les modes de gestion : libre ou pilotée.

- Le service client.

- Avis global.

Avis synthèse de l’assurance-vie Lucya Abeille (ex Evolution Vie)

Dans ce tableau, nous présentons les principales caractéristiques du contrat Lucya Abeille.

| Critère | Notre appréciation de Lucya Abeille |

|---|---|

| Assureur | AVIVA (devenu Abeille Assurances, groupe Aéma) |

| Frais sur versement | 0 % |

| Ticket d'entrée | 500 € minimum à l’ouverture, versements libres ensuite |

| Nom du fonds euro | Abeille Actif Garanti |

| Performance fonds euro 2025 | 2,51 % (jusqu'à 4,51 % avec le bonus sous conditions) |

| Unités de compte (fonds disponibles hors fonds euro) | 250 UC dont 24 ETF et 5 fonds immobiliers (avec garantie plancher gratuite incluse !) |

| Frais de gestion en unités de compte | 0,60 % par an en gestion libre (0,80 % en gestion pilotée) |

| Frais d’arbitrage | 0 % (arbitrages gratuits et illimités) |

| Modes de gestion | gestion libre ou gestion sous mandat (possibilité de combiner les 2) |

| Avis | Notre avis sur Lucya Abeille est très positif, dans notre top 3 des meilleures assurances vie du marché ! Car frais très bas, et excellente assurance vie pour investir en fonds euro et fonds immobiliers notamment |

| Voyez l'offre LUCYA ABEILLE (jusqu'à 200 € offerts à l'ouverture) |

Avis de Nicolas : assurancevie.com confirme son slogan d’épargne en ligne à frais réduits. En effet, les frais sont bas et on peut maintenant souscrire complètement en ligne. De plus, le fonds euro du contrat Lucya Abeille se hisse parmi les meilleurs et le contrat est très accessible avec seulement 500 € demandés à l’ouverture. Et cerise sur le gâteau, souvent une offre de bienvenue (jusqu’à 300 € offerts). Depuis septembre 2025, Evolution Vie est devenue Lucya Abeille est intègre maintenant 24 ETF dans la gammee d’UC, c’est top ! (Pour investir en ETF on recommande aussi les contrats Lucya Cardif et Linxea Spirit 2). Étudions maintenant le contrat dans le détail.

Qui est le courtier assurancevie.com ?

Assurancevie.com appartient au groupe JDHM Vie, intermédiaire en assurances depuis 2004. Son ambition est affichée dans son logo : l’épargne en ligne à frais réduits. La société dispose du statut CIF (conseiller en investissements financiers), gage de professionnalisme. Par ailleurs, c’est un courtier indépendant dans le sens où Assurancevie.com distribue des contrats d’assureurs sans lien capitalistique avec eux.

Ainsi, Assurancevie.com a déniché les meilleurs contrats assurés par des assureurs reconnus : Crédit Mutuel Suravenir, Generali et Aviva / Abeille Vie. Sur le papier et réglementairement, on est sereins, c’est un intermédiaire de confiance. Concrètement, on ouvre ses placements chez Assurancevie.com, mais notre argent est chez l’assureur et on consulte ses comptes sur l’espace client assureur.

Notre article complet : notre avis sur Assurancevie.com.

L’offre de produits d’épargne chez assurancevie.com

Le courtier assurancevie.com distribue plusieurs produits d’épargne : 1 plan d’épargne retraite (notre avis sur Lucya Abeille PER), 1 contrat de capitalisation, 1 PEA assurance et 5 assurances-vie.

Ainsi, on peut aisément diversifier chez le même courtier sur 5 assurances-vie assurées par 5 assureurs différents :

- Lucya Abeille (ex Evolution Vie) : contrat assuré par Abeille Assurances (ex Aviva, groupe Aéma) ;

- Lucya Cardif : contrat assuré par BNP Paribas Cardif (1er bancassureur de l’Union Européenne), voyez notre avis sur Lucya Cardif ;

- Lucya Axa : contrat assuré par Axa, voyez notre avis sur Lucya Axa ;

- Puissance Avenir : contrat assuré par Crédit Mutuel Suravenir ;

- Puissance Sélection : contrat assuré par Generali.

Lucya Abeille : la meilleure assurance-vie commercialisée par assurancevie.com ?

Lucya Abeille est le contrat historique d’assurancevie.com : c’est celui qui a le plus de succès critique auprès de la presse spécialisée et des épargnants. Raison pour laquelle notre article porte sur ce contrat en particulier. Et c’est aussi celui qui m’a le plus intéressé quand j’ai décidé de prendre date sur ce contrat en 2016. En effet, Lucya Abeille concentre plusieurs qualités :

- Assureur rare sur internet : c’est une assurance-vie de l’assureur Abeille Assurances (ex Aviva) qui est uniquement disponible chez assurancevie.com. Et Abeille Assurances est l’un des principaux assureurs en Europe et compte plus de 3 millions de clients en France.

- Excellent fonds euro : Abeille Actif Garanti figure parmi les meilleurs fonds euros du marché depuis des années, et sans condition de versement en unités de compte ! Et il est possible de bénéficier d’un bonus de rendement.

- Frais au plancher: 0 frais sur versement, 0 frais d’arbitrage et de sortie, 0,60 % de frais de gestion en gestion libre et 0,80 % en gestion pilotée. C’est en ligne avec les autres assurances-vie en ligne, on joue dans la « cour des grands ».

- Plusieurs modes de gestion: gestion libre ou gestion pilotée. Effectivement, le contrat est souple, Lucya Abeille s’adapte à vos souhaits, du plus sécuritaire au plus dynamique.

- Bon choix d’unités de compte : 90 unités de compte. On a déjà vu davantage en quantité, mais en qualité c’est excellent car les fonds ont été sélectionnés parmi les meilleurs.

Ainsi, nous allons donner notre avis complet sur Lucya Abeille (ex Evolution Vie), qui s’annonce comme étant la meilleure assurance-vie disponible chez assurancevie.com. Sachez aussi que la documentation Lucya Abeille est très claire et pédagogique.

MAJ 2025 : le nouveau contrat Lucya Cardif est distribué depuis le 23/06/2023. C’est désormais pour nous la meilleure assurance vie (frais encore plus bas et meilleur choix d’unités de compte !). Lisez notre avis détaillé : avis Lucya Cardif.

Notre avis sur le fonds euro du contrat Lucya Abeille (ex Evolution Vie)

L’assurance-vie Lucya Abeille (ex Evolution Vie) est un contrat multisupport. C’est-à-dire que vous pouvez aussi bien investir en fonds euro qu’en unités de compte sur une même assurance-vie, vous avez le choix. Sachez que les Français sont très friands du fonds euro, car ce support d’investissement est sécurisé : le capital est garanti, sans moins-value possible et avec effet cliquet pour sécuriser les intérêts.

De plus, les bons fonds euros rapportent 2 ou 3 fois plus que le livret A et votre argent n’est pas bloqué. Alors est-ce que le fonds euro Abeille Actif Garanti est un bon fonds euro ?

Les performances historiques du fonds euro dde Lucya Abeille

Tout d’abord, sachez que le contrat Lucya Abeille (ex Evolution Vie) nous permet d’investir 100 % en fonds euro. C’est de plus en plus rare (de plus en plus d’assureurs imposent un versement en unités de compte), alors cela mérite d’être souligné ! Ainsi, les investisseurs les plus prudents peuvent placer en 100 % fonds euro pour sécuriser complètement leur capital sur Lucya Abeille (ex Evolution Vie).

Rendement du fonds euro Abeille Actif Garanti

Ce sont les performances nettes de frais de gestion :

- 2025 = 2,51 % (jusqu’à 4,51 % grâce au bonus ! Explications plus loin)

- 2024 = 2,51 % (jusqu’à 4,91 % grâce au bonus ! Explications plus loin)

- 2023 = 2,44 % (jusqu’à 4,88 % grâce au bonus ! Explications plus loin)

- 2022 = 1,61 % (jusqu’à 3,22 % grâce au bonus ! Explications plus loin)

- 2021 = 1,31 %

Ce sont d’excellentes performances historiques, bien au-dessus de la moyenne du marché depuis des années. Et ces dernières années le rendement augmente. Par ailleurs, le fonds euro Abeille Actif Garanti en a encore sous le pied, car les réserves 2025 (provisions pour participation aux bénéfices, alias PPB) sont supérieures à 5 % !

Bonus du rendement en fonds en euro : Abeille Bonus 2027

Ponctuellement, vous pourrez profiter d’offres Aviva / Abeille pour booster le rendement du fonds en euro. Par exemple, pour les versements jusqu’au 18 décembre 2026, on obtient un bonus de rendement 2026 et 2027 allant jusqu’à +2 % sur le fonds euro !

Conditions : verser au moins 5 000 € sans contrainte en unités de compte, donc 100 % fonds euro possible. Notez que de telles offres bonus reviennent régulièrement sur Lucya Abeille et les épargnants déjà clients peuvent en profiter aussi. Vous pouvez demander une documentation ou adhérer en ligne ici.

Le bonus de rendement du fonds euro va de 1,50 % à 2 % (en plus du rendement « normal ») :

- Si versement avec moins de 30 % d’UC (100 % fonds euro possible) : performance fonds euro majorée de 1,50 %.

- Si versement avec plus de 30 % d’UC : performance fonds euro majorée de 2 %.

De quoi logiquement viser les 4,50 % de rendement sur le fonds euro en 2026 et 2027 !

Avis de Nicolas : c’est le meilleur fonds euro classique en 2025 parmi les assurances-vie des courtiers en ligne sans frais sur versement. Et belle régularité dans la performance : depuis plusieurs années, le fonds euro de Lucya Abeille se classe parmi les meilleurs fonds euros classiques. Ceci sans contrainte de versement en unités de compte ! C’est une excellente opportunité pour les épargnants qui souhaitent sécuriser leur capital en 100 % fonds euro, et également pour ceux qui veulent en partie investir en unités de compte et qui pourront profiter ponctuellement de bonus de rendement en fonds euro.

Notre avis sur les unités de compte disponibles sur Lucya Abeille

Au sein de l’assurance-vie Lucya Abeille (ex Evolution Vie), vous avez le choix d’investir entre fonds euro ou en unités de compte. Rappelons que les unités de compte comportent un risque de perte en capital, contrairement au fonds euro à capital garanti. Ceci dit, les unités de compte sont des fonds actions, immobiliers ou diversifiés qui présentent une meilleure espérance de rendement à long terme.

Les unités de compte disponibles sur le contrat Lucya Abeille pourront donc intéresser les épargnants qui souhaitent dynamiser leur investissement à long terme et qui acceptent pour cela plus de volatilité.

Les unités de compte sur Lucya Abeille (dont 24 ETF !)

Nous avons le choix entre une centaine d’unités de compte sur le contrat Lucya Abeille. De plus, l’offre évolue dans le temps puisque de nouvelles unités de compte sont régulièrement ajoutées.

Étant donné que c’est une assurance-vie à architecture ouverture, on trouve les meilleurs fonds de différentes maisons de gestion.

Depuis 2025, on salue l’intégration de 24 trackers (ETF), c’est le top pour investir sur le marché actions. Pour investir en ETF, on recommande aussi les contrats Lucya Cardif et Linxea Spirit 2.

Grâce au partenaire Morningstar, on peut facilement choisir les unités de compte qui nous intéressent via des filtres et les comparer : nom de la société de gestion, notation Morningstar, catégorie (actions, obligations, immobilier, de telle ou telle zone géographique, etc.).

Au niveau des frais, Lucya Abeille est une assurance-vie très compétitive sur les unités de compte : 0,60 % de frais de gestion et les arbitrages sont illimités et gratuits. Vous pouvez donc changer votre allocation entre unités de compte et fonds euros quand vous voulez et sans frais.

De plus, vous disposez d’options de gestion gratuites dès 10 000 € d’encours : sécurisation des plus-values, rééquilibrage automatique, etc.

Investir dans l’immobilier via Lucya Abeille : la SCI OFI Invest Immo Sélection, la SCI OFI Invest Patrimoine Immobilier, la SCI Primonial Capimmo, l’OPCI OFI Invest ISR Experimmo, la SC Pythagore et la SC Tangram

L’assurance-vie Lucya Abeille permet également d’investir dans l’immobilier via la pierre-papier. En effet, parmi les unités de compte on trouve plusieurs SCI et OPCI. Notamment la Société Civile Immobilière (SCI) OFI Invest Immo Sélection. Il s’agit d’un investissement qui peut intéresser les épargnants qui souhaitent diversifier dans la pierre à long terme.

Note de Nicolas : attention, les fonds immobiliers SCI et OPCI ne sont pas toujours disponibles. Il y a des fenêtres d ‘investissement. En effet, tous les ans il y a des enveloppes maximales d’investissement et dès que le montant est atteint on ne peut plus investir dans la SCI. Donc pour investir continuellement en fonds immobiliers, il vaut mieux privilégier les SCPI. On explique ici les différentes formes de pierre-papier (SCI / OPCI / SCPI). En pratique, Lucya Abeille est bien fournie en SCI (notre article : meilleures SCI en assurance vie) et OPCI, mais pour les SCPI il faut investir sur d’autres assurances vie.

1/ Performances de la SCI OFI Invest Immo Sélection (ex Aviva Immo Sélection )

Concrètement, cette SCI créée en 2015 investit principalement dans des bureaux en île de France. Elle a été renommée SCI OFI Invest Immo Sélection.

Contrairement aux SCPI, il n’y a pas de frais d’achat !

Les performances annoncées sont nettes de frais de gestion de la SCI et brutes de frais de gestion du contrat :

- 2023 = -13,34 % (krach immobilier 2023)

- 2022 = 4,56 %

- 2021 = 2,99 %

- 2020 = -0,88 % (l’un des plus gros actifs du portefeuille est en rénovation totale, rue Pergolèse à Paris, ce qui explique cette contre-performance)

- 2019 = 4,43 %

- 2018 = 5,61 %

- 2017 = 5,01 %

- 2016 = 4,31 %

Comment investir dans la SCI OFI Invest Immo Sélection ?

La SCI OFI Invest Immo Sélection est une unité de compte accessible par versement ou arbitrage. Sachez qu’il y a des « fenêtres d’investissement » et que l’investissement dans cette SCI n’est pas toujours faisable : il faut que les parts soient disponibles à l’achat. Tous les ans il y a des enveloppes maximales d’investissement et dès que le montant est atteint on ne peut plus investir sur la SCI.

Alors si vous souhaitez investir sur la SCI OFI Invest Immo Sélection, prenez d’abord date (souscrivez) sur le contrat Lucya Abeille, puis vous serez informé par le service client assurancevie.com dès que la SCI sera accessible à l’investissement.

2/ La SCI OFI Invest Patrimoine Immobilier (ex Aviva Patrimoine Immobilier)

La SCI OFI Invest Patrimoine Immobilier créée en 2013 est également sans frais d’achat. Ceci dit, il y a des frais de gestion de 2,20 % par an directement déduits du rendement versé.

Le patrimoine immobilier de cette SCI est principalement situé à Paris, avec des locataires qui ont signé des baux à long terme. En sus des immeubles détenus, la SCI peut également détenir jusqu’à 10 % de liquidités.

Comme pour la SCI Aviva Immo Sélection, il y a des fenêtres d’investissement. Donc il faut surveiller ses mails : Assurancevie.com prévient lorsque l’on peut investir sur la SCI OFI Invest Patrimoine Immobilier.

Les performances annoncées sont nettes de frais de gestion de la SCI et brutes de frais de gestion du contrat :

- 2023 = -10,49 % (krach immobilier 2023)

- 2022 = 12,38 %

- 2021 = 5,97 %

- 2020 = 2,84 %

- 2019 = 10,93 %

Note de Nicolas : performances 2019 et 2022 exceptionnelles, certainement dues à des plus-values réalisées sur l’immobilier Parisien. Le rendement annuel historique se situe entre 4 % et 6 %.

3/ La SCI Primonial Capimmo

Primonial Capimmo est une autre SCI que l’on trouve parmi les unités de compte de l’assurance-vie Lucya Abeille. Cette SCI investit dans l’immobilier (y compris des SIIC et des parts de SCPI et OPCI) et garde une poche liquide de 5 % minimum. Ainsi, on peut voir la SCI comme un fonds de fonds pour diversifier un maximum dans l’immobilier.

Contrairement aux deux SCI Aviva citées précédemment, la SCI Primonial Capimmo prélève des frais d’entrée de 2 %. Nous rappelons que l’investissement en SCI (et en immobilier en général) doit s’inscrire sur du long terme, au moins 8 ans.

Les dernières performances de la SCI Primonial Capimmo (nettes de frais de gestion de la SCI et brutes de frais de gestion du contrat) :

- 2023 = -11,55 % (krach immobilier 2023)

- 2022 = 4,04 %

- 2021 = 4,12 %

- 2020 = 2,46 %

- 2019 = 4,56 %

- 2018 = 4,20 %

- 2017 = 4,06 %

Note de Nicolas : comme pour la SCI Aviva Immo Sélection, il y a des « fenêtres d’investissement » annuelles pour investir sur la SCI Capimmo. Donc il faut être attentif pour investir dessus quand c’est possible.

4/ L’OPCI OFI Invest ISR Experimmo

Pour investir en immobilier via l’assurance-vie Lucya Abeille, parmi les unités de compte on trouve aussi depuis fin 2019 l’OPCI (Organisme de Placement Collectif en Immobilier) Aviva Investors Experimmo, renommée OFI Invest ISR Experimmo.

Cet OPCI investit dans les grandes villes Européennes telles que Paris, Londres, Amsterdam, etc. Avec diversification dans les bureaux, commerces, biens résidentiels, etc.

Par définition, cet OPCI doit investir minimum 60 % en immobilier. Et le reste sera investi par OFI Invest ISR Experimmo en actions et obligations (principalement dans le secteur immobilier). Sachez que cet OPCI a obtenu le label ISR (investissement socialement responsable).

Contrairement aux deux SCI Aviva, cet OPCI a des frais d’entrée (2,95 %) mais l’investissement y est possible continuellement (pas besoin de guetter les fenêtres d’investissement).

Performance nette de frais de gestion de l’OPCI OFI Invest ISR Experimmo et brute de frais de gestion du contrat :

- 2023 = -4,12 %

- 2022 = -5,28 %

- 2021 = 6,44 %

Note de Nicolas : attention il s’agit d’un OPCI (donc avec une part investie en bourse) et non d’une SCI (contrairement aux 3 fonds précédents). Donc la volatilité est plus forte. Les différences entre SCI et OPCI.

5/ La SC Pythagore

La Société Civile (SC) Pythagore est entrée fin 2020 dans les unités de compte disponibles sur Lucya Abeille. Il s’agit d’un nouveau support immobilier, sans frais d’entrée, avec un niveau de risque de 3/7 (classique pour la pierre-papier).

La SC Pythagore se veut haut de gamme et investit dans des immeubles en Europe, et dans des fonds d’investissement pour certains réservés aux investisseurs institutionnels (habituellement inaccessibles aux particuliers). En pratique, la société de gestion (Theoreim) compte investir principalement dans l’immobilier résidentiel, l’immobilier de santé et les plateformes logistiques. Avec un objectif de rendement de 4,50 % (non garanti, car rappelons que les unités de compte comportent un risque de perte en capital : l’immobilier est volatil et monte souvent mais peut aussi baisser !)

Techniquement, le format Société Civile (SC) plutôt que Société Civile Immobilière (SCI) permet d’élargir les investissements possibles. En pratique, les loyers perçus par la SC Pythagore sont capitalisés (non distribués).

Performance nette de frais de gestion de la SC Pythagore et brute de frais de gestion du contrat :

- 2023 = -11,95 % (krach immobilier 2023)

- 2022 = 2,45 %

- 2021 = 3,63 %

6/ La SC Tangram

La SC Tangram est gérée par la société de gestion Amundi et elle est dispinible sur Lucya Abeille depuis fin 2022. Il y a 2 % de frais d’entrée.

Elle investie principalement sur des bureaux, et plus marginalement sur des commerces. En bonne partie en Ile de France.

La SC Tangram est composée ainsi :

- 45 % de parts de SCPI (Edissimo, Rivoli Avenir Patrimoine, etc.) ;

- 20 % de parts de fonds d’investissement hors SCPI ;

- 20 % d’immobilier en direct ou via des clubs-deal ;

- 15 % d’immobilier coté (sociétés foncières, alias SIIC).

Performance nette de frais de gestion de la SC Tangram et brute de frais de gestion du contrat :

- 2023 = -12,97 % (krach immobilier 2023)

- 2022 = 2,40 %

- 2021 = 3,26 %

- 2020 = 2,74 %

- 2019 = 4,50 %

Des performances décevantes par rapport aux autres supports immobiliers du contrat.

Note de Nicolas : attention, les fonds immobiliers SCI et OPCI ne sont pas toujours disponibles. Il y a des fenêtres d ‘investissement. En effet, tous les ans il y a des enveloppes maximales d’investissement et dès que le montant est atteint on ne peut plus investir dans la SCI. Donc pour investir continuellement en fonds immobiliers, il vaut mieux privilégier les SCPI. On explique ici les différentes formes de pierre-papier (SCI / OPCI / SCPI). En pratique, Lucya Abeille est bien fournie en SCI (notre article : meilleures SCI en assurance vie) et OPCI, mais pour les SCPI il faut investir sur d’autres assurances vie.

La garantie plancher gratuite incluse sur Lucya Abeille

Par définition, l’argent investi en unités de compte (donc hors fonds euro) n’est pas garanti en capital. En effet, les cours de l’immobilier ou des actions peuvent baisser ou monter par exemple, donc l’épargnant peut être en moins-value ou en plus-value. En cas de décès, l’argent sur votre assurance-vie reviendra au bénéficiaire que vous avez désigné, c’est la règlementation.

Si cela se produit (décès prématuré) alors que vos unités de compte sont en moins-value, c’est doublement gênant. Ainsi, la garantie plancher porte bien son nom : elle garantit un plancher qui permet au bénéficiaire de recevoir au moins ce que l’épargnant avait investi en unités de compte. Par exemple, vous avez investi 10 000 € en unités de compte et les marchés baissent de 10 % (donc valorisation à 9 000 €), mais grâce à la garantie plancher si vous décédez votre bénéficiaire récupérera les 10 000 € et non 9 000 €.

Sachez que c’est généralement une option (très) onéreuse, mais sur l’assurance-vie Lucya Abeille cette option est incluse gratuitement. C’est un gros atout pour qui souhaite investir en unités de compte tout en étant serein, sans faire courir de risque au bénéficiaire désigné.

Avis de Nicolas : rien « d’extraordinaire » au sujet des unités de compte quand on compare aux autres contrats en ligne, c’est très bon et dans la même veine en termes de qualité et de frais. Ceci dit, ce qui sort du lot c’est la possibilité d’investir sur des SCI et SC sans frais d’achat. Il y a de quoi booster le rendement de son assurance-vie, surtout si l’on complète avec le fonds euro pour obtenir le bonus de rendement qui va jusqu’à +100 % sur le fonds euro ! Et ce qui est extraordinaire, dans le sens « qui change de l’ordinaire », c’est la garantie plancher gratuite : je n’ai jamais vu ça ailleurs en assurance-vie ! Précision : la « garantie complémentaire en cas de décès » est gratuite et cesse aux 75 ans du souscripteur, alors que la « garantie cliquet décès » est une option payante et il faut avoir moins de 70 ans à la souscription.

Notre avis sur les modes de gestion de l’assurance-vie Lucya Abeille

Le contrat Lucya Abeille permet de choisir entre 2 modes de gestion : gestion libre ou gestion sous mandat.

La gestion libre

Si le client choisit la gestion libre, il répartit lui-même ses investissements entre fonds euro et unités de compte. Sachez qu’il est possible de verser en 100 % fonds euro si on ne veut courir aucun risque de perte en capital. Ainsi, la gestion libre est choisie par ceux qui savent précisément quelles unités de compte choisir, ou par ceux qui veulent sécuriser en 100 % fonds euros.

La gestion sous mandat

En gestion sous mandat, aussi appelée gestion pilotée, le client délègue son allocation au gestionnaire (Fidelity International) et il y a donc un léger surcoût (0,80 % de frais de gestion par an au lieu de 0,60 %).

Sachez qu’en gestion sous mandat, il y aura forcément des unités de compte (UC) dans votre allocation. Mais à un niveau de risque plus ou moins élevé (risque des UC évalué de 1 à 7) selon votre profil (modéré, équilibré ou dynamique).

Note de Nicolas : au sein du même contrat, il est possible de combiner gestion libre (par exemple en 100 % fonds euro ou en supports immobiliers) ET gestion sous mandat. C’est rarement proposé chez les concurrents, on apprécie grandement cette possibilité qui rend le contrat très souple. Et en plus, cela permet de profiter de l’offre Aviva Multi Bonus qui booste le rendement du fonds euro, car la part en unités de compte de la gestion pilotée est prise en compte !

Un contrat qui s’adapte à l’évolution de la vie de l’épargnant

L’assurance-vie Lucya Abeille est souple et vous pourrez changer de mode de gestion à tout moment. C’est important car nous n’avons pas les mêmes besoins à chaque étape de la vie. Ainsi, vous pourrez dynamiser si votre horizon de placement s’étend, ou au contraire sécuriser si vous envisagez de retirer prochainement.

De ce côté, rien d’exceptionnel à relever, c’est comparable avec les autres gestions pilotées en ligne, et meilleur que ce que l’on trouve dans les banques traditionnelles.

Notre avis sur le service client assurancevie.com et l’espace client Abeille

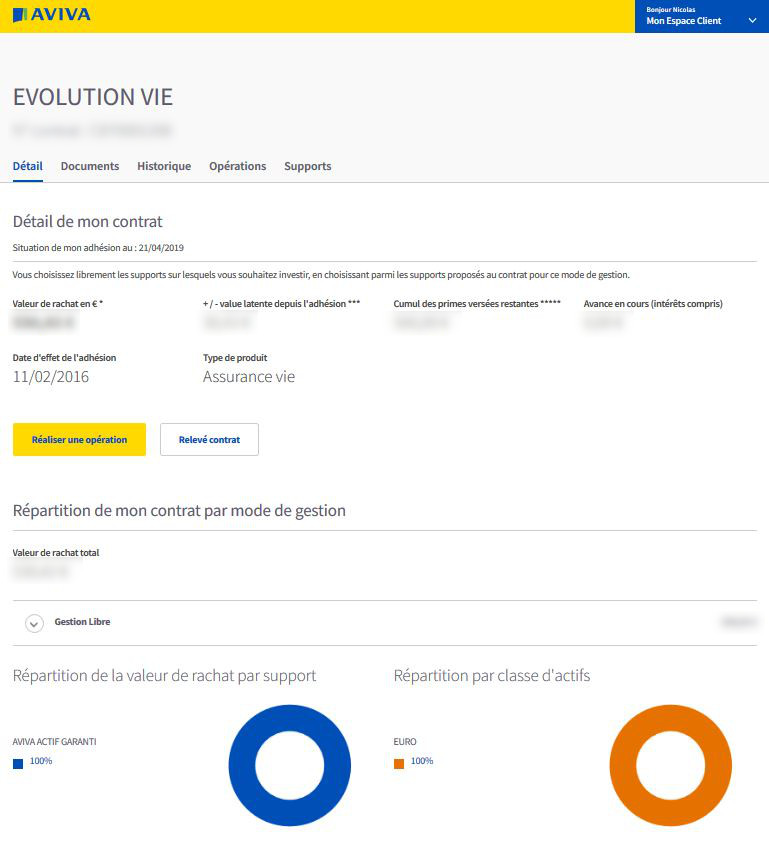

Une fois client assurancevie.com, vous pourrez accéder à votre espace client assureur. Ainsi, vous consulterez et gérerez votre contrat sur l’espace AVIVA. Voici une capture d’écran de mon espace client (j’ai flouté les informations confidentielles et mon espace affiche « Evolution Vie » qui est l’ancien nom de Lucya Abeille) :

Comme vous le voyez, l’interface est plutôt épurée et agréable. On connait en un coup d’œil la valorisation de son assurance-vie et son allocation via les graphiques (de mon côté c’est simple, j’ai investi 100 % en fonds euro). De plus, on peut réaliser toutes les opérations en ligne :

- verser,

- arbitrer (pour modifier son allocation entre fonds euro et unités de compte),

- faire un rachat,

- modifier ses coordonnées,

- obtenir tous les documents (versements, arbitrages, relevé du contrat, etc.) en format PDF,

- contacter le service client par messagerie, ou au 01 44 76 87 60 (de 08h30 à 19h00 et le samedi de 09h30 à 13h00), ou par mail à service-client@assurancevie.com.

Avis de Nicolas : j’apprécie le service client qui s’est toujours montré efficace par mail et téléphone depuis que je suis client (février 2016) et l’espace client est agréable et me permet de tout faire en ligne en quelques clics, parfait.

Notre avis global sur Lucya Abeille (ex Evolution Vie) d’assurancevie.com

Le marché des assurances-vie est très concurrentiel. Ce que nous préférons, ce sont les assurances-vie en ligne car elles offrent un bien meilleur rapport performances / frais et plus de souplesse de gestion. Et face à la concurrence féroce en ligne avec plusieurs assurances-vie de grande qualité, Lucya Abeille tire très bien son épingle du jeu et se démarque grâce à plusieurs atouts inédits :

- l’excellent fonds euro sans contrainte de versement en unités de compte (et bonus de rendement de + 100 % possible sur le fonds euro si investissement en unités de compte) ;

- les 24 ETF disponibles, c’est parfait pour investir en ETF World notamment ;

- les supports immobiliers (SCI / SC / OPCI) qui permettent d’investir dans l’immobilier et de booster par ricochet la performance du fonds euro ;

- la diversification chez Abeille Assurances (ex Aviva) car assurancevie.com est le seul courtier en ligne à distribuer cet assureur en ligne sans frais sur versement ;

- le plan de rachats programmés possible à partir de 100 € par mois et ce gratuitement, afin d’obtenir un revenu complémentaire ;

- la garantie plancher gratuite et incluse d’office dans le contrat, dans le but de protéger vos bénéficiaires en cas de moins-value.

Un excellent contrat d’assurance vie pour un mix entre fonds euros et UC (immobilier ou autre fonds actif). En revanche, on regrette l’absence de trackers. Pour investir en ETF, on recommande de diversifier sur une autre excellente assurance vie : Lucya Cardif ou Linxea Spirit 2.

Au-delà de l’excellent contrat Evolution Vie, il faut aussi souligner la qualité du courtier assurancevie.com qui joue bien son rôle d’intermédiaire, avec un service client disponible et efficace pour répondre aux questions avant et après souscription.

Ainsi l’objectif de cette assurance-vie est rempli selon nous : performance, frais bas, des atouts inédits, du service et un contrat qui s’adapte à la vie du client. Et à titre personnel, je me félicite d’avoir ouvert cette assurance-vie en 2016, toujours parmi les meilleures assurances-vie !

Vous pouvez recevoir une documentation ou ouvrir en ligne et obtenir jusqu’à 300 € de prime selon la somme versée :

{kind=link}

{kind=link}

{kind=link}

{kind=link}

138 commentaires sur “Lucya Abeille : avis 2026 et performance de l’assurance vie (ex Evolution Vie)”

En comparant Evolution vie avec mes AV linxea, Nalo je trouve que le site Abeille est completement dépassé (pas de % de plus-value par ligne …) . Une variété d’UC limités, des SCI qui souffrent depuis 2 ans et que l’on trouve aussi chez Spirit et Lycia Cardiff. Des SCPI sans frais d’entrée qui réduisent l’intérêt de prendre des SCI et ses bonus associés. Reste-il vraiment encore un discriminant chez l’AV Evolution vie qui rendrait inutile une clôture et réouverture d’une AV Lycia Cardiff (mon projet)?

Bonjour Laurent,

En effet, maintenant Lucya Cardif (offre ici) est bien mieux qu’Evolution Vie.

En faveur d’Evolution Vie, il ne reste plus que le fonds euro boosté qui reste très intéressant :

il y a un bonus de rendement sur le fonds euro Abeille Evolution Vie (offre ici) jusqu’à +2,40 % (de quoi viser 4,50 % de rendement en 2025 et 2026 !) pour les versements supérieurs à 5 000 € réalisés avant le 19/12/2025.

Bonjour Nicolas, merci beaucoup pour le site.

J’aimerais transférer mon épargne sécurisée actuellement sur mon livret A vers une enveloppe plus performante et je pense partir sur Evolution Vie avec l’objectif de 4,50 % et donc avec 30% d’unités de compte. (il me semble, qu’ils ont le meilleur rendement sur fond euro avec un minimum d’unités de compte, dites-moi si je me trompe)

Seulement en l’absence de trackers (l’ETF World est bien pratique sur le PEA) je ne saurais pas quoi choisir comme unités de compte. Y a-t-il 3 ou 4 unités de compte à choisir pour avoir quelque chose de bien diversifié, un peu comme un ETF World ? Et surtout, ces unités de compte nécessitent-elle une gestion active ? (je sais que la gestion passive est possible et conseillées sur les trackers diversifiés mais je ne sais pas pour le reste)

Je souhaiterais dans l’idéal mettre 70% en fond euro, et 30% en unités de compte (gestion passive)

Merci beaucoup d’avance

Arnaud

Bonjour Arnaud,

Vous n’êtes pas obligé d’investir en UC.

Vous pouvez verser en 100 % fonds euro, et dans ce cas le boost de rendement du fonds euro sera de +2 % ce qui est déjà très bien !

En effet. Je pense que je vais faire ça. Encore merci.

Bonjour,

Sur sa page de présentation du contrat Evolution Vie, assurancevie.com mentionne la précision suivante qui prête à confusion sur la possibilité de pouvoir verser 100% sur le fonds €, quelque soit le montant du versement :

« Bon à savoir :

Tout versement inférieur à 30 000 € sur le contrat Evolution Vie

peut être investi en totalité sur le fonds euro Abeille Actif Garanti ! »

Cela doit-il se comprendre par le fait que pour verser 100k€ il faille faire 4 versements distincts, ce qui ne serait pas pratique du tout ?

Bonjour Vincent,

Je n’ai jamais testé de versement supérieur à 30 k€.

Bonjour,

Savez-vous comment obtenir le relevé des intérêts annuel du Fonds Euro de cette assurance, svp?

Chez Linxea Spirit 2, c’est clair et très facilement accessible dans les opérations mais chez Abeille je ne le trouve pas. Et quand je fais le montant alloué au Fonds Euro au 31/12 multiplié par le taux du fonds Euro (2.51%), je ne trouve pas le montant. Pourtant, il me semblait que le montant annoncé était net de frais.

Merci d’avance.

Bonjour Grégory,

L’assureur envoie en début d’année (vers le mois de mars) un courrier avec les intérêts.

Personnellement je remplis mon fichier Excel de suivi de patrimoine chaque mois, donc par différence je vois les intérêts reçus.

Voyez notre suivi Excel du patrimoine, outil gratuit.

Et les performances des fonds euros sont toujours annoncées NETTES de frais de gestion, mais BRUTES de prélèvements sociaux (PS de 17,20 % prélevés à la source pour l’État). Donc par rapport aux taux des fonds euros il faut retirer 17,20 %.