Les taxes sur les successions (aussi appelées “droits de succession”) sont particulièrement détestées par les Français. Car cette “taxe de la mort” est souvent jugée injuste par les Français qui veulent transmettre un maximum à leurs enfants ou héritiers désignés. On pense souvent à réduire son impôt sur le revenu (notre guide). Mais savez-vous que vous pouvez aussi réduire voire supprimer les droits de succession en préparant convenablement la transmission de votre patrimoine ? On peut facilement économiser des dizaines voire centaines de milliers d’euros de taxes.Il s’agit d’anticiper et de s’organiser.

Ainsi, nous vous présentons les 5 meilleures techniques pour optimiser la transmission de votre patrimoine. Sachant que la transmission de patrimoine recouvre les donations (du vivant) et la succession (au décès).

➡️ Aperçu de ce qu’il est possible detransmettre sans taxes (avec quelques techniques d’optimisation) pour un couple avec 2 enfants…plus de 2 millions d’euros ! Donc a fortiori, pour un ménage français “moyen” qui a 4 fois moins à transmettre, c’est facile de ne rien payer en anticipant. (Encore faut-il connaitre les astuces ! Explications développées dans l’article) :

Couple avec 2 enfants : optimisations de transmission

Montant des exonérations (transmission non taxée)

Démembrement de la résidence principale (hypothèse : donation de la nue propriété à 51 ans)

800 000 € (la nue propriété vaut 50 % donc 400 k€, sous le seuil d'abattement de 100 k€ par parent par enfant)

Donations (au moins 15 ans avant décès, hypothèse à 66 ans)

400 000 € (abattement de 100 k€ par parent par enfant, tous les 15 ans)

Don familial de sommes d'argent

127 460 € (abattement de 31 865 € par parent par enfant, tous les 15 ans)

Présents d'usage

160 000 € (hypothèse : 2k€ par parent par enfant, par an pendant 20 ans)

Abattements au décès (à la succession, hypothèse à 81 ans)

400 000 € (abattement de 100 k€ par parent par enfant)

Assurance vie : somme épargnée, pour les versements avant 70 ans

610 000 € (152 500 € par binôme souscripteur-bénéficiaire)

Assurance vie : somme épargnée, pour les versements après 70 ans

61 000 € + gains exonérés (abattement unique de 30 500 € par souscripteur)

TOTAL

2 558 460 €

💡 Juridiquement (droit civil), les héritiers sont les descendants (enfants). On parle d’héritiers “réservataires”, c’est la réserve héréditaire. Le conjoint est aussi un héritier réservataire ayant droit chez les couples mariés sans enfant (pour les PACSés et concubins, il faut rédiger un testament). Une part de la succession revient obligatoirement aux héritiers réservataires et l’autre part (la quotité disponible) peut être transmise librement (par exemple pour favoriser un enfant). En pratique, ce n’est qu’au décès que l’on peut apprécier si le défunt a respecté la réserve (droits minimum) :

Si 1 enfant : 1/2 en réserve et 1/2 en quotité disponible.

Si 2 enfants : 2/3 en réserve et 1/3 en quotité disponible.

Si 3 enfants et plus : 3/4 en réserve et 1/4 en quotité disponible.

📌 Fiscalement, les droits de succession à régler ne seront pas les mêmes selon le lien de parentéet la somme transmise. En effet, les conjoints mariés sont exonérés (pour la partie qui leur revient) et les héritiers en ligne directe (les enfants) bénéficient d’abattements et d’un barème avec des taux plus faibles que la famille éloignée.

Pourquoi anticiper la succession ? Exemple chiffré

Exemple simple pour montrer l’intérêt d’anticiper. Admettons une dame célibataire de 65 ans avec 2 enfants. Elle a un patrimoine de 500 000 € : propriétaire d’une maison évaluée à 320 000 € + 180 000 € d’épargne sur des livrets. À son décès, il y aura 100 k€ d’abattement par enfant, donc “seulement” 300 k€ taxés, soit environ 60 k€ de droits de succession (environ 20 %).

💡MAIS en anticipant, elle peut d’ores et déjà mettre en œuvre 2 solutions :

démembrer sa résidence principale, pour donner la nue propriété à ses enfants (sous le seuil de taxation de 100 k€ par enfant, car la nue propriété vaut 60 % soit 192 k€, quand l’usufruitier donateur a entre 61 ans et 70 ans).

placer ses 180 k€ d’épargne sur 2 assurances vie (bien choisir), pour profiter de l’abattement de 152 500 € par bénéficiaire (pour les versements avant 70 ans).

➡️ Ainsi, il y aura 0 € de droits de succession au lieu de 60 000 €, une belle économie sans grand effort, juste un peu d’anticipation ! Et madame pourra toujours vivre sans bouleversement dans sa vie, car elle conserve l’usufruit de la maison (droit d’usage et d’habitation), et ses 180 000 € en assurance vie rapportent des intérêts et peuvent être récupérés quand elle le souhaite si besoin (les enfants seront bénéficiaires de ce qu’il restera dessus à son décès).

Voilà 2 solutions simples à mettre en œuvre pour optimiser sa succession : démembrement de propriété et assurance vie. Nous allons les expliciter et il y en a d’autres que nous allons présenter dans notre article, notamment les donations.

Note de Nicolas : le mot “démembrement” peut faire peur, mais c’est assez facile à comprendre. Il s’agit de séparer un bien entre la nue propriété et l’usufruit. Prenons l’exemple du pommier (l’arbre qui produit des pommes). Le nu-propriétaire possède l’arbre mais ne peut pas manger les pommes. Alors que l’usufruitier ne possède pas l’arbre mais peut manger les pommes.

Les donations du vivant : optimiser les abattements

La transmission de patrimoine peut se déclencher de fait à son décès, mais elle peut aussi s’anticiper de son vivant. Ainsi, si on transmet de son vivant, cela s’appelle une donation.

Un peu de sémantique pour éviter les confusions : c’est le donateur qui transmet au donataire. Et il revient au donataire (le bénéficiaire) de régler les taxes appelées droits de donation. Ceci dit, l’administration tolère que le donateur s’acquitte des droits de donation sans que cela ne soit considéré comme une donation supplémentaire. Alors à combien s’élèvent les droits de donation et comment les éviter ?

Les abattements sur donation

Au-delà d’une certaine somme donnée, il faut s’acquitter des taxes (droits de donation) qui s’élèvent de 5 % à 60 % selon le barème de taxation des donations. Donc pour optimiser la transmission, il faut donner sous les plafonds (tableau ci-dessous) et profiter des abattements selon le lien de parenté :

en ligne directe (1er degré) : enfants et parents ;

2ème degré : grands-parents, petits-enfants, frères et sœurs ;

3ème degré : neveux et nièces, oncles et tantes.

➡️ En règle générale, plus le lien de parenté est éloigné et plus l’abattement dont on profite est faible. Donc plus le lien de parenté est éloigné et plus l’impôt est lourd sur le “surplus” de donation après abattement. À l’inverse, les abattements sont plus généreux quand les liens de parenté sont étroits :

Lien de parenté

Abattements (tous les 15 ans)

Don familial complémentaire exonéré

Ligne directe (enfant et parent)

100 000 €

31 865 €

Conjoint marié ou partenaire de PACS

80 724 €

X

Petit-enfant

31 865 €

31 865 €

Frère ou sœur

15 932 €

X

Neveu ou nièce

7 967 €

31 865 €

💡Notez bien que les abattements s’appliquent tous les 15 ans. Et il peut s’agir aussi bien de numéraire que d’immobilier.

Les dons familiaux de sommes d’argent

En plus de ces abattements (1ère colonne du tableau), s’y ajoutent les dons familiaux (2ème colonne du tableau). C’est le “don Sarkozy”.

En effet, il y a également exonération tous les 15 ans à hauteur de 31 865 € pour les enfants et petits-enfants (et neveux et nièces en l’absence de descendance). Et ceci à condition que le bénéficiaire soit majeur et que le donateur ait moins de 80 ans. Référence : article 790 G du Code Général des Impôts.

💡Il s’agit exclusivement de numéraire (somme d’argent). En pratique, ces dons familiaux peuvent être faits par virement, chèque, mandat ou espèces.

Comment profiter des abattements sur donation ?

Ainsi, jouez avec les délais et espacez les donations si vous avez d’importantes sommes d’argent à transmettre, car les abattements se reconstituent tous les 15 ans.

Note de Nicolas : sachez qu’il s’agit d’abattements pour un même donateur au profit d’un même donataire. Ainsi, en totale exonération d’impôts, mon épouse et moi pouvons donner à notre fils 2 x 100 000 € + 2 x 31 865 € en 2020 puis 2 x 100 000 € + 2 x 31 865 € en 2035. Soit 527 k€ sur 15 ans sans droits de donation ! Et il en serait de même avec un enfant de plus, donc plus d’1 M€ que l’on pourrait donner à 2 enfants sur 15 ans sans taxes. Et ce sans compter les grands-parents. Malheureusement ces calculs sont théoriques, nous ne sommes pas riches à ce point…mais cela montre à quel point les familles fortunées peuvent transmettre à l’échelle d’une vie sans payer d’impôts en anticipant. Et ce n’est pas tout, on explique par la suite d’autres moyens de transmettre sans payer de taxe.

Et les présents d’usage ?

Par ailleurs, les présents d’usage ne sont pas considérés comme des donations. Donc pas à déclarer ni taxés. C’est bien d’en profiter ! Mais il y a des règles à respecter pour ne pas en abuser.

➡️ Il s’agit de cadeaux de valeur, donnés pour des occasions particulières (anniversaire, noël, diplôme, mariage, etc.) et proportionnels à la situation financière du donateur. On peut faire des présents d’usage sans lien de parenté entre le donateur et celui qui reçoit.

💡Ainsi, une voiture de 15 000 € offerte par un millionnaire à son fils entre bien dans le champ des présents d’usage, mais ce ne serait pas le cas si les parents étaient modestes (dans ce cas il y aurait requalification en donation). En pratique, la frontière est parfois floue et à l’appréciation de l’administration fiscale.

Comment déclarer un don ?

Tous les dons doivent être déclarés (sauf les présents d’usage), même s’il y a exonération de droits de donation. C’est le donataire (celui qui reçoit le don) qui est chargé de la déclaration.

➡️ Bonne nouvelle, depuis juillet 2021, le don peut aussi être déclaré en ligne…enfin une simplification administrative ! Ceci dit, pour un bien immobilier il faut toujours passer chez le notaire. En pratique, il suffit de se connecter sur son espace impots.gouv.fr et d’aller en rubrique Déclarer :

La fiscalité sur les successions (droits de succession)

Voyons maintenant quelques règles concernant la méthodologie de la fiscalité des successions. Les droits de succession sont à régler si vous êtes héritier (ou légataire désigné par testament) du défunt. Les donations du vivant, comme vu précédemment, permettent de réduire l’assiette taxable pour minimiser les droits de succession. Mais que se passe t’il ensuite, au décès ?

Le but est de vous livrer quelques notions fondamentales, pour que vous assimiliez les mécanismes et compreniez bien les optimisations expliquées ensuite. Il s’agit d’avoir un vernis de connaissances, mais sachez que vous pouvez faire appel à des professionnels – conseillers en gestion de patrimoine et notaires – pour bien organiser et optimiser les successions.

Contactez-nous par mail : contact@avenuedesinvestisseurs.fr ou via le formulaire ci-dessous pour être mis en contact avec un conseiller en gestion de patrimoine sélectionné par nos soins :

La détermination des héritiers

La transmission non-préparée est la plus courante aujourd’hui, car souvent les gens ne pensent pas à préparer leur succession de leur vivant. Une transmission non-préparée, c’est tout simplement un couple marié qui ne prend aucune disposition particulière pour se protéger, donc sans testament, ni donation au dernier vivant. Quant aux concubins et PACSés, ils ne peuvent hériter que par testament ou donation.

En matière de succession, si le défunt n’a pas préparé sa succession c’est alors la loi qui désigne ses héritiers : on parle de dévolution légale. Ses héritiers seront automatiquement sa famille directe et son époux. Ce qui est regrettable dans certains cas, car le “simple” concubin ou le partenaire de PACS n’ont aucun droit dans la succession en l’absence de testament. Ainsi, les héritiers sont classés par ordre hiérarchique :

le premier ordre est constitué par les enfants, à défaut, les petits-enfants, ou les arrière-petits-enfants ;

puis le deuxième ordre par les parents et le conjoint, ou les parents et les frères et sœurs en l’absence de conjoint ;

viennent ensuite le troisième, le quatrième et cinquième ordre.

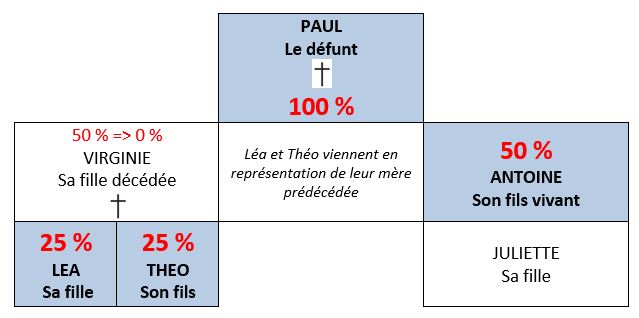

Le mécanisme de la représentation

Notez que la règle de la représentation permet aux descendants d’un héritier “pré-décédé” d’hériter à sa place. Le représentant a les mêmes droits et obligations, il bénéficie aussi des mêmes abattements. Voici un exemple de la répartition de la part d’un défunt (Paul) lors d’une situation de représentation avec un enfant “pré-décédé” (Virginie). Dans cet exemple, la part qui devait revenir à sa fille Virginie (50 %) est répartie entre ses petits-enfants Léa et Théo.

La détermination de l’actif net taxable (l’actif successoral)

Pour commencer il est important de déterminer votre actif successoral, c’est à dire les biens et les sommes que vous pouvez transmettre.

Actif successoral = valeur totale des biens (actif brut) – dettes du défunt = actif net à la succession. Sachez que la résidence principale du défunt est valorisée avec un abattement de 20 % de sa valeur.

Cet actif est de fait déterminé par le régime matrimonial, par exemple la communauté réduite aux acquêts qui est le régime légal et sans contrat le plus courant en France. Donc l’actif successoral s’évalue sur la base des biens propres du défunt + la moitié de la communauté.

Prenons un exemple d’une répartition de l’actif successoral avec un couple marié sous ce régime : monsieur possède 100 k€ de biens propres (acquis avant mariage ou par héritage), madame possède de son côté 600 k€ de biens propres et les biens de la communauté s’élèvent à 400 k€.

Le calcul des droits de succession

Nous vous proposons de décomposer méthodologiquement l’ensemble du calcul des droits de succession. Reprenons l’exemple précédent de calcul d’un actif successoral dans le cadre d’un régime de communauté réduite aux acquêts, et imaginons que Monsieur décède.

Le régime matrimonial contribue à lister et à chiffrer une évaluation des biens du couple en reprenant l’ensemble des biens propres du défunt + la moitié de la communauté. L’actif net successoral est donc de 300 000 €. Imaginons que ce couple a un enfant en commun et la situation de la succession est non-préparée, c’est à dire sans testament ni donation au dernier-vivant (ce qui est le cas le plus courant).

Le conjoint survivant est protégé par la loi. En l’occurrence, Madame âgée de 69 ans a le choix, sur l’actif successoral, entre :

100 % en usufruit (c’est-à-dire n’être dépossédée de rien) ;

¼ de l’actif successoral en pleine propriété.

Le choix s’effectuera entre le notaire et Madame en fonction du patrimoine composant l’actif successoral.

Le barème fiscal de l’usufruit et de la nue-propriété (démembrement).

Prenons le cas le plus fréquent, où Madame, le conjoint survivant, opte pour 100 % en usufruit de l’actif successoral. Cette succession s’effectue donc en démembrement de propriété, c’est à dire en séparant usufruit et nue-propriété. Dans ce cas, l’enfant aura donc 100 % des biens de l’actif successoral en nue-propriété, c’est-à-dire qu’il aura les titres de propriété des biens, sans pouvoir en jouir (usufruit réservé à Madame). Mais au décès ultérieur de sa mère, il en récupèrera la pleine propriété sans aucuns droits de succession supplémentaires à payer.

Pour calculer la valeur fiscale de la nue-propriété revenant à l’enfant, c’est-à-dire la valeur fiscale soumise aux droits de successions, utilisons le barème suivant :

AGE du donateur (usufruitier)

VALEUR de l'usufruit

VALEUR de la nue-propriété

Moins de 21 ans

90 %

10 %

Entre 21 et 30 ans

80 %

20 %

Entre 31 et 40 ans

70 %

30 %

Entre 41 et 50 ans

60 %

40 %

Entre 51 et 60 ans

50 %

50 %

Entre 61 et 70 ans

40 %

60 %

Entre 71 et 80 ans

30 %

70 %

Entre 81 et 90 ans

20 %

80 %

Plus de 91 ans

10 %

90 %

Rappelons que Madame (usufruitière) a 69 ans. Donc fiscalement son usufruit représente 40 % de la valeur du bien. Et la nue-propriété pour l’enfant représente fiscalement 60 % de la valeur totale du bien. Rappelons qu’au décès de sa mère, l’enfant récupérera automatiquement les 100 % du bien en pleine propriété (et sans avoir à régler de droits de succession supplémentaires).

Déterminons ainsi les montants taxables au titre des droits de succession

Madame aura 100 % de l’actif successoral en usufruit, donc continuera à jouir de l’ensemble des biens. Et ce gratuitement, car l’épouse est de fait exonérée des droits de succession.

De son côté, l’enfant aura 100 % de l’actif successoral en nue-propriété, soit : 300 000 € x 60 % = 180 000 €. (Selon le barème de répartition nue-propriété / usufruit dans le tableau ci-dessus).

Cette somme de 180 000 € représente la valeur de l’actif successoral en nue-propriété soumise aux droits de succession. Conformément au 1er tableau de cet article, ces 180 000 € bénéficient de l’abattement parent-enfant de 100 000 €. Soit une assiette taxable de 80 000 €.

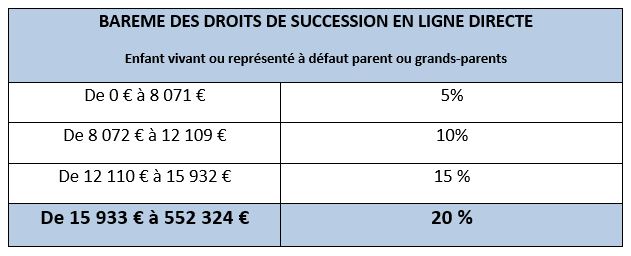

Droits de succession à régler pour l’enfant sur une assiette de 80 000 € taxables = 8 071 € taxés à 5 % + 4 038 € (de 8 072 € à 12 109 €) taxés à 10 % + 3 823 € taxés à 15 % + 64 068 € taxés à 20 % = 14 194 € de droits de succession (frais de notaire compris).

Voici donc le déroulement d’une succession classique non-préparée, en l’absence de disposition prise en amont de la succession. Mais il est possible de préparer au mieux sa succession par de multiples libéralités, par exemple : la donation au dernier vivant, la donation en démembrement de propriété et l’assurance-vie.

La donation au dernier vivant

La donation au dernier vivant est une gratification testamentaire au conjoint survivant. Elle s’applique sur tous les biens existants au jour du décès, peu importe la date de signature. Contrairement aux donations du vivant de biens présents, elle ne porte donc que sur des biens à venir au jour du décès du donateur.

Notez que la donation au dernier vivant concerne uniquement les couples mariés. En effet, elle n’est pas accessible aux partenaires d’un PACS et aux concubins.

La donation au dernier vivant fonctionne comme un testament. L’objectif est de privilégier son conjoint en lui offrant la possibilité de choisir parmi 3 options :

100 % en usufruit (US) pour le conjoint et 100 % en nue-propriété (NP) pour les enfants (exemple vu précédemment, choix 1 sans donation au dernier vivant) ;

1/4 en pleine propriété (PP) + 3/4 en usufruit pour le conjoint (au lieu de 1/4 en pleine propriété, choix 2 sans donation au dernier vivant) ;

la quotité disponible spéciale.

La quotité disponible spéciale

D’abord, il faut savoir que la quotité disponible est la part du patrimoine que l’on peut transmettre librement. Contrairement à la réserve héréditaire, réservée aux enfants. En optant pour la quotité disponible spéciale, la répartition se fait en présence d’enfants de la manière suivante :

Si 1 enfant : 1/2 en pleine-propriété (PP) à l’enfant et 1/2 en PP au conjoint.

Si 2 enfants : 1/3 en PP par enfant et 1/3 en PP au conjoint.

Si 3 enfants et plus : 3/4 en PP à répartir par parts égales à chaque enfant et 1/4 en PP au conjoint.

Choix du conjoint (par défaut)

Choix supplémentaire du conjoint (si donation au dernier vivant)

1 enfant issu de l'union

1/4 en PP ou 100 % en US

1/2 PP ; ou 1/4 PP + 3/4 US

2 enfants issus de l'union

1/4 en PP ou 100 % en US

1/3 PP ; ou 1/4 PP + 3/4 US

3 enfants ou plus issus de l'union

1/4 en PP ou 100 % en US

1/4 PP + 3/4 US

Si enfant d'une autre union : 1 enfant

1/4 en PP

1/2 PP ; ou 1/4 PP + 3/4 US ; ou 100 % US

Si enfant(s) d'une autre union : 2 enfants

1/4 en PP

1/3 PP ; ou 1/4 PP + 3/4 US ; ou 100 % US

Si enfant(s) d'une autre union : 3 enfants ou plus

1/4 en PP

1/4 PP + 3/4 US ; ou 100 % US

Pas d'enfant mais 2 parents

1/2 en PP

100 % en PP

Pas d'enfant mais 1 parent

3/4 en PP

100 % en PP

Ni parents ni enfants

100 % en PP

100 % en PP

Note de Nicolas : ce n’est pas à proprement parler une optimisation de la transmission de patrimoine. Ceci dit, c’est bon à savoir car la donation au dernier vivant est un moyen efficace pour assurer au conjoint survivant une bien meilleure protection, à l’inverse d’une succession non-préparée.

La donation en démembrement de propriété

A défaut de démarche particulière, le patrimoine d’une personne est transmis à son décès selon les règles légales applicables en matière de succession, comme nous venons de l’aborder. La donation est le seul moyen juridique de transmettre à titre gratuit, de son vivant, tout ou partie de son patrimoine. Donner de son vivant permet de minorer les droits de succession pour les héritiers si les parents s’y prennent à l’avance. Chaque parent a droit à un abattement de 100 000 € par enfant tous les 15 ans. Cette franchise est très intéressante et doit être un atout pour commencer à donner le plus tôt possible, sans forcément se dessaisir des biens mobiliers ou immobiliers.

Dans ce cadre, la donation en démembrement de propriété est l’un des outils les plus courants pour optimiser la transmission de patrimoine. Il s’agit de démembrer un bien (généralement immobilier, mais pas seulement), c’est à dire de séparer l’usufruit (droit de jouir du bien et de percevoir ses revenus) et la nue-propriété. Ainsi, les parents gardent la jouissance du bien et réduisent les droits de succession car ils se calculent sur la base de la nue-propriété seulement. Et à leur décès, les enfants nus-propriétaires obtiendront automatiquement la pleine propriété sans taxation supplémentaire.

Le démembrement de propriété est une solution d’autant plus puissante que :

les biens ont tendance à prendre de la valeur dans le temps, donc il vaut mieux les démembrer par avance pour profiter d’une assiette taxable moins large.

l’assiette taxable est moins large selon l’âge de l’usufruitier, car plus le donateur usufruitier est jeune et plus la valeur de la nue propriété taxable est faible.

Le démembrement de propriété en pratique

Par exemple, le parent cède la nue-propriété à l’enfant et conserve l’usufruit pour continuer à vivre dans le logement ou à percevoir les revenus locatifs. En pratique, le parent usufruitier prend en charge les dépenses d’entretien, les charges courantes et les impôts locaux. Et de son côté, l’enfant nu-propriétaire prend en charge seulement les travaux lourds.

Fiscalement, au moment de la donation de la nue-propriété, le bénéficiaire (l’enfant) ne paie des droits de donation que sur la valeur de la nue-propriété qui lui est transmise, selon les clés de répartition. Puis au décès de l’usufruitier (parent), l’enfant ne paie pas de droits de succession puisque que le bien était sorti des actifs du parent lors du démembrement.

Exemple chiffré d’une donation en démembrement de propriété

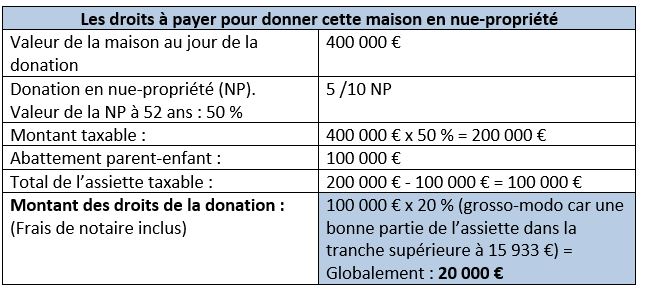

Prenons l’exemple de Paul, célibataire de 52 ans ayant un enfant Gabriel, avec un patrimoine (actif net successoral) de 600 000 € composé d’un compte-titres de 200 000 € et d’un bien immobilier de 400 000 €. Si Paul décède aujourd’hui, Gabriel recevra 600 000 € en pleine propriété. Cela impliquera des droits de succession à payer sur une assiette taxable de 500 000 € (après abattement parent-enfant de 100 000 €). Soit environ 100 000 € de taxes (20 % sur une grande partie de l’assiette, la tranche supérieure à 15 933 €), frais de notaire compris.

Et si Paul prépare sa succession dès maintenant à 52 ans ?

Paul donne aujourd’hui son bien immobilier de 400 000 € en nue-propriété à Gabriel, tout en se gardant la jouissance du bien (droit d’habiter à titre gratuit). Selon le tableau de répartition entre nue-propriété et usufruit (tableau plus haut), entre 51 ans et 60 ans la valeur de la nue-propriété est de 50 %.

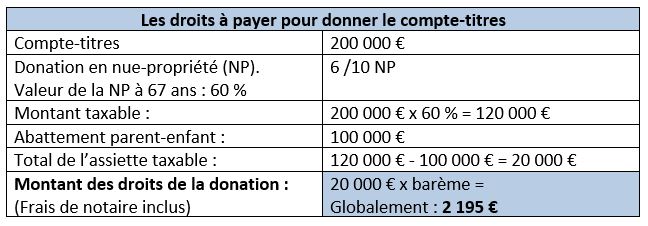

Et si Paul donne de nouveau à son fils à 67 ans ?

Paul profitera alors d’un nouvel abattement de 100 000 € après les 15 ans de la première donation. En effet, les abattements se reconstituent tous les 15 ans ! Ainsi, il pourra donner son compte-titres en nue-propriété à Gabriel, et il conservera l’usufruit afin de continuer à percevoir les fruits de ses placements. Ce qui donnera :

Quel gain grâce à la donation en démembrement de propriété ?

On a vu qu’il y avait 100 000 € de droits de succession au départ sur les 600 k€ transmis à Gabriel, sans optimisation de la succession. Alors que si le père Paul anticipe, avec 2 donations étalées sur 15 ans et en démembrement de propriété, les droits de donation s’élèvent en tout à 22 195 €. Soit 77 805 € économisés ! Et ce sans que Paul ne soit privé de vivre dans son appartement et sans qu’il ne soit privé de ses revenus issus du compte-titres (usufruit).

L’achat d’un terrain à bâtir en démembrement de propriété

Une stratégie d’ingénierie patrimoniale que je trouve très puissante. D’ailleurs, à faire valider par le conseiller fiscal ou le notaire pour éviter l’abus de droit.

Admettons que le parent donne à son enfant 100 k€. Sous l’abattement (donation à un enfant de 100k€) donc sans droits de donation.

Le parent et l’enfant achètent ensemble un terrain à bâtir d’une valeur de 200 k€, en démembrement de propriété. En pratique, le parent paie 100 k€ pour l’usufruit (parent âgé de 55 ans donc valeur de l’usufruit = 50 %), donc l’enfant paie 100 k€ pour la nue propriété (grâce à la donation reçue).

Ensuite, le parent fait bâtir une maison sur le terrain pour une valeur de 800 k€.

Quelques années plus tard, le parent décède. Au décès de l’usufruitier (le parent), l’enfant se retrouve alors propriétaire en pleine propriété du terrain car l’usufruit rejoint automatiquement la nue-propriété et sans droits de succession.

Cerise sur le gâteau : la maison appartiendra aussi à l’enfant. Pourquoi ? Car le droit du sol l’emporte : le terrain appartient en pleine propriété à l’enfant donc ce qui est bâti dessus également.

Ainsi, avec une donation (exonérée) de 100 k€, l’enfant obtient finalement un patrimoine immobilier de 1 M€ sans droits de succession.

La donation temporaire d’usufruit

Il s’agit de donner temporairement (quelques années, durée à fixer chez le notaire) l’usufruit d’un bien.

Par exemple, des parents ont un appartement locatif qu’ils louent 500 € par mois. Après imposition des loyers aux revenus fonciers et IFI (impôt sur la fortune immobilière) il ne leur reste plus que 250 € nets mensuels.

En même temps, ces parents ont l’habitude de donner à leur enfant 500 € par mois pour l’aider.

Se dessine alors une optimisation de donation. Plutôt que de donner à leur enfant directement tous les mois 500 €, et s’ils lui donnaient plutôt l’usufruit de l’appartement ?

Avantages : l’enfant reçoit toujours ses 500 € par mois (en revenus fonciers cette fois) et de son côté il n’est pas assujetti à l’IFI (il est sous le seuil d’imposition) et très peu voire pas du tout d’imposition sur les revenus fonciers (car faible tranche marginale d’imposition de l’enfant étudiant ou en début de carrière). Et de leur côté, les parents économisent ainsi 250 € par mois car ils ne paient plus l’IFI sur ce bien (car du ressort de l’usufruitier) et ils ne paient plus de revenus fonciers puisqu’ils ne perçoivent plus les loyers.

Le changement de régime matrimonial avant donation

Un couple marié peut changer de régime matrimonial devant notaire. Par exemple pour passer du régime de la séparation de biens à un régime communautaire. Cela peut être intéressant avant de faire une donation pour réduire les droits de donation. Explications avec un cas pratique.

Cas pratique : donation en séparation de biens

Monsieur et madame sont mariés en séparation de biens et ont 2 enfants. Monsieur détient un immeuble évalué à 2 millions d’euros qu’il souhaite transmettre à ses 2 enfants. Juridiquement il s’agit d’un bien personnel, puisque régime de la séparation de biens.

Quels seront les droits de mutation à titre gratuit (DMTG) à payer pour transmettre aux enfants cet immeuble ?

Monsieur donne 2 M€ à ses 2 enfants.

Donc 1 M€ par enfant – l’abattement de 100 000 € en ligne directe.

Donc 900 000 € d’assiette nette taxable = 212 962 € de DMTG par enfant, soit 425 924 € pour les 2 enfants.

Ce qui représente finalement 21,30 % de droits à payer pour 2 M€ transmis.

Et si ce couple change de régime matrimonial ?

Avant de transmettre, admettons que ce couple consulte son notaire pour optimiser. Sur son conseil, ils vont changer de régime matrimonial. Ainsi, ils vont créer une société d’acquêt au sein de la séparation de biens, avec une clause d’ameublissement sur l’immeuble (pour transformer un bien propre en bien commun).

Cette fois, ce sont donc les 2 parents (car bien commun) qui donnent 2 M€ à leurs 2 enfants.

Donc 1 M€ par parent, soit 500 000 € par parent par enfant.

Donc 400 000 € d’assiette taxable après abattement de 100 000 € par parent par enfant.

Soit 78 194 € de DMTG par binôme donateur-donataire x 4 = 312 776 €.

Ce qui représente finalement 15,64 % de droits à payer pour 2 M€ transmis.

Ainsi, un simple changement de régime matrimonial a fait économiser aux époux 113 k€ (312 k€ avec la société d’acquêt versus 425 k€) sur un bien à 2 M€.

Note de Nicolas : et il est possible d’aller encore plus loin. En effet, on peut combiner les optimisations et également démembrer. Dans ce cas, si on transmet uniquement la nue propriété aux enfants en ayant en amont changé de régime matrimonial, les droits à payer chutent à 112 k€ seulement.

La donation avant cession

Il s’agit ici d’exploiter le mécanisme de la purge de plus-value pour transmettre un maximum. Explications.

Madame est célibataire et détient un immeuble acheté 500 k€ en 2010. Aujourd’hui cet immeuble vaut 1 million d’euros et c’est sa seule fortune. Elle a 1 fils.

Admettons qu’elle vende l’immeuble. Vu qu’il ne s’agit pas d’une résidence principale, elle doit s’acquitter de l’impôt sur la plus-value : 119 572 € (on vous épargne les calculs, le tout est de comprendre le principe de cette optimisation de transmission).

Il lui reste donc une fortune de 1 000 000 € – 119 572 € = 880 428 €.

Si madame décède quelques temps après, quels seront les droits de succession à régler par son fils ?

Donc 880 428 – 177 090 = 703 338 € reçus par son fils(sur 1 M€, ce qui représente une “érosion fiscale” de 29,7 %).

Et si le parent donne en amont ?

Finalement, madame décide de donner l’immeuble à son fils et c’est lui qui le cédera.

Donation 1 M€.

Abattement de 100 k€ en ligne directe.

Donc 900 k€ d’assiette taxable.

Soit 212 962 € de droits de donation.

Le fils obtient donc 1 000 000 € – 212 962 € = 787 038 €.

Quelques temps après, le fils vend l’immeuble. Sachant que la donation a purgé la plus-value. Donc à prix de cession d’1M€ pour un prix d’achat d’1M€ (valeur de l’immeuble au jour de la donation et non au jour de l’achat de la mère). Ainsi, pas de plus-value donc pas d’impôt sur la plus-value. Finalement, le fils a reçu 787 038 € après donation puis vente, soit 84 k€ de plus que si sa mère avait d’abord vendu puis transmis !

Transmettre son patrimoine via l’assurance-vie

L’assurance-vie est un produit d’épargne, mais également un formidable outil de transmission du patrimoine. En effet, le Code des Assurances conjointement au Code Civil permettent de bénéficier d’avantages supplémentaires pour anticiper au mieux la succession. L’assurance-vie est régie principalement par 2 articles de loi : le 990 I et le 757 B.

L’assurance-vie et l’article 990 I

L’article 990 I s’applique pour les sommes versées sur assurance-vie avant 70 ans. Il permet de bénéficier d’un abattement global (sur l’ensemble de vos assurances-vie) par binôme « bénéficiaire-souscripteur » de 152 500 €.

Au-delà, les sommes versées au bénéficiaire au décès de l’assuré sont soumises à un prélèvement de :

20 % jusqu’à 700 000 € par bénéficiaire.

31,25 % au-delà des 700 000 €, par bénéficiaire.

Exemple : un couple avec 2 enfants peut transmettre 610 000 € sans droits de succession. Car le conjoint 1 désigne 2 enfants dans son assurance vie (2 x 152 500 €). Et le conjoint 2 désigne aussi les 2 enfants dans son assurance vie (2 x 152 500 €).

L’assurance-vie et l’article 757 B

Pour l’article 757 B, les sommes versées à partir de 70 ans dans un contrat d’assurance-vie souscrit depuis le 20/11/1991 sont soumises aux droits de succession, après un abattement unique pour l’ensemble des bénéficiaires de 30 500 €.

Seules les sommes versées (au-delà de l’abattement unique des 30 500 €) sont soumises aux droits de succession. Et gros avantage : les intérêts ou la capitalisation (plus-value) sont exonérés dans tous les cas.

Optimiser la transmission de son patrimoine grâce à l’assurance-vie

Ainsi, si vous avez épargné sur assurance-vie avant vos 70 ans, vous pourrez transmettre 152 500 € par bénéficiaire sans régler de droits de succession (assurance-vie réputée hors succession). Au-delà de cette somme, le surplus sera taxé à hauteur de 20 % (et 31,25 % pour la fraction supérieure à 700 k€).

💡C’est très intéressant, d’autant plus hors ligne directe (les concubins et partenaires PACSés par exemple) quand le barème de taxation est bien plus sévère.

Pour les versements après vos 70 ans, l’avantage est moins exceptionnel mais reste intéressant. Nous vous invitons à lire notre article pour tout savoir sur la fiscalité de l’assurance vie à la succession.

Note de Nicolas : Les 2 abattements avant ET après 70 ans se cumulent ! Dans ce cas, pour éviter que l’assureur ne s’emmêle les pinceaux, ouvrez une autre assurance vie pour épargner après vos 70 ans. Rappelons qu’il est recommandé de diversifier sur plusieurs assurances-vie, que l’on peut réaliser à tout moment des retraits par rachat partiel ou total (l’argent n’est pas bloqué et les bénéficiaires désignés auront ce qu’il restera), et qu’il fautbien choisir son assurance-vie. Par ailleurs, l’avantage successoral est le même avec le Plan d’épargne Retraite (PER).

Transmettre son patrimoine via le Plan d’épargne retraite (PER)

Les PER assurantiels fonctionnent sur le modèle de l’assurance vie (avec en plus l’avantage de la défiscalisation des versements). Il s’agit d’un produit d’épargne qui offre un avantage à la succession.

Les bénéficiaires du PER profitent d’un abattement à la succession sur la somme taxable :

152 500 € pour chaque bénéficiaire si le souscripteur décède avant 70 ans.

Ou 30 500 € pour l’ensemble des bénéficiaires, en cas de décès du souscripteur après 70 ans.

💡Donc les mêmes sommes qu’en assurance vie. Mais contrairement à l’assurance vie, c’est l’age au décès qui compte, et non l’âge au moment des versements.

Et il y a un autre avantage : la plus-value est effacée fiscalement par la transmission ! Ainsi, la plus-value réalisée avant transmission ne sera jamais imposée. Comme pour le compte-titres ordinaire.

Transmettre son patrimoine via le compte-titres ordinaire

Le compte-titres ordinaire (CTO) est une enveloppe permettant d’investir en bourse. Dans un CTO à votre nom, vous pouvez loger des actions et des fonds d’investissement.

Quand vous le souhaiterez, c’est peu connu mais vous pourrez faire la donation de vos titres à votre enfant. En pratique, ce sont les titres qui sont transmis et non le portefeuille complet, donc on peut choisir les titres à transmettre et ceux que l’on conserve.

💡Avantage significatif : quand vous faites la donation vous “purgez” la plus-value (comme vu précédemment avec l’immeuble donné) et donc évitez l’impôt sur la plus-value mobilière. Car de son côté votre enfant devra s’acquitter de l’impôt sur la plus-value quand il vendra ses titres. Mais ce sera sur la base de la valeur des titres au jour de la donation et non sur la valeur des titres quand vous les aviez achetés !

Finalement, en connaissant les règles du jeu, on se rend compte que la fiscalité française n’est pas si élevée que ça et que l’on dispose d’un éventail de moyens pour minorer voire supprimer les droits de succession. Et nous n’avons pas cité toutes les solutions : l’investissement dans les forêts permet d’échapper en bonne partie aux droits de succession (exonération à hauteur de 75 % des actifs forestiers).

Ainsi, on peut être millionnaire et transmettre sa fortune à ses enfants sans payer 1 € de taxes. Par ailleurs, si l’on préfère transmettre à son conjoint, on peut prendre ses dispositions pour privilégier son conjoint marié (par donation au dernier vivant) ; ou son concubin ou partenaire de PACS (par testament).

Si vous souhaitez approfondir la question, vous retrouverez toutes ces techniques dans le détail et d’autres encore dans le livre de référence (cité dans notre sélection des meilleurs livres sur l’investissement). C’est d’ailleurs en lisant ce livre que nous avons pu réfléchir à ce sujet et rédiger cet article.

Et comme cette question est très sensible et mérite la plus grande expertise, nous vous invitons également à consulter un notaire et un bon conseiller en gestion de patrimoine pour la mise en œuvre personnalisée.

Qui sommes-nous ? • Notre newsletter • Notre livre best seller • Consulter un conseiller • Me suivre sur LinkedIn •

Je suis passionné par l’économie et la finance personnelle depuis aussi longtemps que je me souvienne. Mais il m'a fallu une grosse claque en 2006 (un mauvais investissement en immobilier défiscalisant) pour muscler mes connaissances et devenir un bon investisseur. Depuis, j'ai beaucoup appris et je partage tout sur Avenue des investisseurs (ADI) pour permettre à toutes et tous de prendre les bonnes décisions financières dans leur vie. En toute humilité, ADI, c’est le site que j’aurais aimé trouver en 2005 quand je me suis lancé dans la vie active, avant de commettre mon erreur de jeunesse et pour être mis de suite sur les bons rails.

Bonjour, j’ai ouvert deux assurances vie pour mes deux enfants mais je n’ai pas le choix sur les virements (uniquement deux à Noël et Anniversaire). J’ai un prélèvement trimestriel obligatoire. Est ce que cela sera considéré comme donation ? merci d’avance !

De plein droit, si le compte (ou le contrat) est au nom de l’enfant, chaque versement fait avec vos fonds est en principe une libéralité (donation) et doit être déclaré (même s’il n’y a pas de fiscalité tant que vous restez dans les abattements).

À l’inverse, un cadeau à l’occasion d’un événement (Noël, anniversaire, réussite…) peut relever du présent d’usage (son caractère s’apprécie au jour où il est consenti et au regard de votre fortune).

Dans cette logique, un prélèvement automatique trimestriel (surtout s’il est routinier) ressemble moins à un présent d’usage qu’à une aide régulière (donc plus exposée à une requalification en donation).

Le plus prudent serait de réaliser des versements ponctuels liés à l’événement (d’un montant proportionné).

Bonjour, Après conseil avec Prosper Conseil , j’ai ouvert une assurance vie Avenir2 pour mon fils (a mon nom => Projet lui payer etude, voiture, permis , ect …) mais je trouve la purge des plus value du CTO (que je viens de découvrir) bien plus avantageux non ?

Frais de gestion vs IR

Investissements sur ETf World (pas besoin de fond euro) / +15ans

L’assurance vie et le CTO sont des solutions intéressantes et potentiellement complémentaires (les deux ayant des avantages et des inconvénients). Toute la difficulté de l’investissement est qu’il n’existe pas de panacée avec certitude pour le long terme. Il existe de nombreuses solutions/outils et il faut conseiller dans le temps sachant que tout évolue en continu (frais des banques/assureurs, fiscalité des pays, etc.).

Vous pouvez en reparler avec votre conseiller Prosper Conseil afin d’arbitrer sereinement entre CTO et assurance vie (en votre nom ou au nom de votre enfant).

Bonjour,

merci pour vos précieux articles sur AVI.

Je cherche des sources mais je n’ai rien trouvé qui confirme la purge des PV du CTO à la donation.

Les sources que je trouve disent le contraire :

Donation d’un CTO → l’article 150-0 A, II 3° du CGI précise :

« En cas de donation de valeurs mobilières, la plus-value latente constatée à la date de la donation n’est pas imposée au nom du donateur. Elle est imposée entre les mains du donataire, en cas de cession ultérieure, sur la base du prix ou de la valeur vénale retenu pour la donation. »

CGI art. 150-0 A, II 3° :

« Les plus-values ne sont pas imposées lors de la donation. Mais lors de la cession ultérieure, le prix d’acquisition retenu est celui supporté par le donateur. »

Source :

BOI-RPPM-PVBMI-20-10-20-10, § 310 et s.

Conseil d’État 27 juillet 2021 n° 441506 (précise la reprise du prix d’acquisition en cas de donation)

§ 310

« Les plus-values de cession de valeurs mobilières ou droits sociaux sont déterminées par différence entre le prix de cession et le prix effectif d’acquisition ou de souscription des titres cédés.

Lorsqu’un contribuable reçoit, à titre gratuit, des valeurs mobilières ou droits sociaux, le prix d’acquisition à retenir pour le calcul de la plus-value imposable en cas de cession ultérieure est, sauf dispositions contraires, celui que le donateur ou le défunt avait lui-même retenu pour la détermination de ses propres plus-values. »

§ 320

« Ainsi, la plus-value constatée lors d’une donation ou d’une succession n’est pas immédiatement imposée, mais elle subsiste et sera imposée entre les mains du donataire ou héritier lorsqu’il cédera les titres. »

§ 330

« Le prix d’acquisition à retenir est celui effectivement payé par le donateur ou le défunt lors de l’achat ou souscription des titres, majoré éventuellement des frais d’acquisition. »

Quelles sont les sources pour faire valoir la purge des PV ? je voudrais opter pour cette stratégie de CTO mais si la purge n’est pas réelle je n’en vois pas l’intérêt.

“Elle est imposée entre les mains du donataire, en cas de cession ultérieure, sur la base du prix ou de la valeur vénale retenu pour la donation. »”

Donc il y a bien purge de la PV à la donation.

Exemple : vous avez acheté Nvidia à 100 €.

Au moment de la donation à votre enfant Nvidia est à 500 €.

Votre enfant, s’il vend l’action, la PV sera calculée sur la base de 500 € et non de 100 €. Donc les 400 € de PV par titre sont bien effacés. Donc s’il vend à 501 € il n’y aura que 1 € de PV par titre et non 401 €.

Bonjour

J’ai contacté un notaire pour démembrer ma résidence principale d’une valeur de 550000 euros

Nous un couple marié sous communauté légale de 75 ans et 2 enfants

Compte tenu du régime de l’usufruit et de la nue propriété et des abattements aucun droit de succession ne sera à payer

Par contre cette opération de démembrement ne coutera à ce jour environ 12000 euros d’après le notaire

A quoi correspondent ces frais, je n’est pas tout compris ?

Merci pour votre avis

Les notaires n’ont pas droit de faire la publicité de leurs services.

Et via Prosper Conseil, nous partageons notre carnet d’adresses à nos clients. Mais pas aux lecteurs d’ADI car cela ferait trop de volume (pour une petite étude de notaires) et la qualité de services en pâtirait . Merci pour votre compréhension.

Bonjour Nicolas

” La part des versements après 70 ans au-delà de 30 500 € sera fiscalisée à la succession ” … avec exonération des plus values.

Si je fais un versement unique de 100 000€ après mes 70 ans et que je fasse par la suite un seul retrait partiel de 40 000€ ; quel est le montant fiscalisable : 100 k ou 60 k ?

je vous remercie pour votre réponse

Dans ce cas l’assiette imposable est évidemment de 60 000 € (hors plus-value).

Et après exonération des 30 500 €, alors la somme vraiment imposable est de 29 500 € (les plus-values sont exonérées).

Donc x % de droits de succession sur ces 29 500 €.

je possede deux “lots”, une maison et une maison secondaire ainsi que des AV.

Vaut il mieux de cèder en premier lot, les maisons (démanbrement) ou les AV?

…et dans 15 ans le second lot.

J ai 62 ans et ma femme 59ans et nous avons 2 enfants.

Je ne sais pas ce que vous entendez par “céder”.

Céder = vendre ?

Mais vous semblez vouloir dire transmettre ? Je vais considérer que vous parlez de transmettre.

Généralement, il vaut mieux d’abord transmettre sa résidence secondaire et l’immobilier locatif (en démembrement de propriété, on donne la nue-propriété aux enfants et on conserve l’usufruit).

Pour l’immobilier résidence principale (votre logement), c’est plus délicat.

Et les assurances vie sont conservées jusqu’au décès pour être transmises aux bénéficiaires.

Un grand merci pour la pédagogie et la clarté de vos articles.

Nous avons 50 ans et envisageons une donation en démembrement de propriété de nos biens immobiliers à nos 2 enfants afin de minorer les droits de succession.

– Pour le chiffrage de notre patrimoine : est-il plus judicieux de passer par un agent immobilier ou un notaire ?

– Quel est l’impact de notre régime matrimonial (séparation de biens) sur la donation ?

– Nos enfants se marieront un jour : est-ce que leur futur “contrat de mariage” pourrait être un frein à la succession ou cela n’aurait aucun impact pour chacun d’entre eux ?

Nous avons une totale confiance en eux mais nous ne savons pas ce que nous réserve le futur.

Nous nous demandons s’il ne serait pas judicieux de faire une donation sur nos biens locatifs et monter une SCI sur notre résidence principale afin de rester décisionnaire.

Est-ce que cette configuration engendrerait des frais plus importants ?

1/ Pour chiffrer, il faut passer par le notaire. (Qui pourrait prendre une moyenne de 3 estimations d’agents immobiliers, ou directement une estimation Patrim).

3/ A priori pas d’impact. Ce qui est transmis avant mariage appartient à la personne (et même si transmission après la date du mariage), sauf en communauté universelle.

4/ Transmettre la résidence principale, même en démembrement de propriété, est plus délicat. On préfère généralement transmettre les résidences secondaires et l’immobilier locatif.

=> Pour toutes ces questions, consultez votre notaire.

Une grand merci pour cet article très clair ! Je commence à m’éduquer sur la finance et votre site est une mine d’or !

Il y a cependant un point que je ne comprends pas bien et dont je n’arrive pas à trouver de réponse sur Internet. Dans le cas d’une donation d’un parent à son enfant majeur mais étudiant et vivant au foyer des parents (donc rattaché au foyer fiscal des parents, pas de déclaration d’impôt à faire pour cet enfant), comment se passe la déclaration sur le site des impôts ? A déclarer sur celle des parents ?

En vous remerciant

Pour faire un petit retour d’expérience, j’ai fait plusieurs tests sur la déclaration en ligne (qui peut servir de simulateur tant que l’on ne valide pas la dernière étape).

– Pour le don familial complémentaire (article 790G, abattement de 31 865 euros tous les 15 ans) : il semblerait que pour en bénéficier il faut faire la déclaration dans les 30 jours maximum qui suivent le don. Ce n’est pas le cas pour l’abattement de 100 000 euros. Dans mon cas, don de 20k déclaré à plus d’un mois : pas d’impôt, car j’ai “pioché” dans la “poche abattement de 100k”. Si je l’avais déclaré à moins d’un mois, pas d’impôt aussi, mais j’aurais “pioché” dans la “poche abattement de 31865 euros”. Dans tous les cas et pour ne pas s’embêter, il semble intéressant de déclarer les dons le plus tôt possible, sachant que l’abattement se reconstitue après 15 ans.

– Pour la déclaration, dans le cas d’une personne majeure domiciliée fiscalement chez ses parents et ne possédant donc pas encore d’espace impôts en ligne, les parents peuvent faire la déclaration en ligne sur leur espace impôts. Il y a la possibilité de déclarer le don d’une autre personne et cela marche pour un don fait à ses enfants (bien faire attention à “donataire” et “donateur”). Cela évite la démarche en papier.

Bonjour,

Merci pour cet article.

Vous indiquez qu’il y a purge des plus-values lors de la donation de son vivant de titres d’un CTO. Y-a-t-il également purge des plus-values des titres détenus en CTO lors d’une transmission au décès?

Merci

Bonjour,

Merci pour votre travail.

Pour la donation et/ou présent d’usage entre conjoint (marié ou pacsé) (d’argent ou de titre), j’imagine qu’il faut prévoir deux comptes bien séparés (pas de compte joint) pour bien acter la donation ?

Bonjour Nicolas.

Bravo pour vos conseils

Mon cas : couple marié 68 et 69 ans, 2 enfants.

j’ai bien compris abattement 100000€ par parent et par enfant, soit couple 2 enfants 400000€

Sans parler que l’on peut réutiliser le processus tous les 15 ans

Pouvez vous m’expliquer concrètement le déroulement? Que se passe t-il au 1er décès dans le couple?

Quelles sont les démarches qui sont faites pour obtenir ce que vous dites?

Car au décès du dernier vivant(qui à récupéré l’argent du mari) il ne reste que 1 personne, donc plus que 2 fois 100000€ d’abattement?

C’est la même chose pour l’assurance vie décès du dernier vivant 2 fois 152500€ versé avant 70 ans.

Je vous remercie

Cordialement

Bonjour,

Merci pour votre travail j’apprends plein de chose !

Dans le cadre d’une donation de titre de CTO de son vivant à un enfant, conjoint, etc… tous les brokers gèrent t’ils le transfert de titre ? (par ex. sur la FAQ de Degiro, c’est marqué que non, https://www.degiro.fr/helpdesk/produits-disponibles-la-negociation/transferts-de-portefeuille/transferer-des-titres-un-ami-membre je suis en train d’interroger les concurrents).

Autre point les montants des donations sans taxe (100k parent/enfant, 80k conjoint, etc…) s’entendent elles dans un sens ou à double sens ? ex. un mari donne un jolie CTO de 80k d’ETF World (merci pour vos bon conseil) et sa femme en a aussi un autre peut elle lui donner un jolie CTO de 80k ? ou encore un enfant (adulte) peut il donner un CTO de 100k à ses parents boomers, et ces parents lui donner une bonne veille assurance de 100k ? Le tout pas forcement au même moment ?

Pour le CTO il vaut mieux un courtier franco français, qui connaitra la loi FR.

Oui les donations sont à double sens.

Mais je ne vois pas l’intérêt de donner 100 et que la personne me donne 100 aussi, ça revient à gacher les abattements. Il ne faut pas “se déposséder” si on pense avoir besoin de l’argent 🙂

Bonjour,

Merci pour vos réponses, entre temps j’ai interrogé les courtiers sur le fait de faire techniquement chez eux des donations de titre sur CTO :

BoursoBank donation OK succession OK

Fortuneo donation OK succession OK

Bourse Direct donation OK succession OK

Hello Bank donation OK succession OK

Degiro donation NOK succession OK

Interactive Broker pas encore de réponse

Trade Republic pas encore de réponse

J’ai observé en même temps que chez Trade Republic, il peut selon les moments de la journée avoir un spread à l’achat, j’ai noté jusqu’à 1,3% en faveur du courtier sur des ETF MSCI World…j’espère que ce n’est pas pire à la vente…où via le module automatisé…en fonction de ce que l’on veut rentrer je laisserai chacun faire ces comptes…

Et en creusant le sujet j’ai vu que récemment BoursoBank a mis à jour ces tarifs pour l’année à venir, dorénavant les produits IShares estampillé Boursomarket sont sans frais d’entrée et de sortie, il y a les beaux indices MSCI World, SP500, Nasdaq en ETF…pour un investisseur plutôt passif ca devient un beau choix ? Sauf si je suis passé à coté de quelque chose ?

Merci pour votre retour.

Je constate que les 3 derniers établissements disent non ou n’ont pas répondu, ce sont les établissements étrangers.

Pour les investisseurs passifs, Fortuneo (voir l’offre starter) sera le top à partir du 4 mars (changement tarifaire), avec 1 ordre gratuit par mois (ordre < 500 €).

Si je comprends bien : si je meurs après 70 ans (disons 80 ans) avec 1 seul enfant en héritage et que j’ai fait des versements pour un total de pile 30 500 euros sur un PER au cours de ma vie et que (supposons), j’ai mis des ETF dans les PER qui ont vu leur valeur augmenter et ont porté la valeur totale du PER à… au pif 1 million d’euros. Il y a donc 30 500 euros de versements et le reste ne sont que des plusvalues (soit 969 500 euros de plusvalues).

Vous indiquez “Et il y a un autre avantage : la plus-value est effacée fiscalement par la transmission ! Ainsi, la plus-value réalisée avant transmission ne sera jamais imposée. Comme pour le compte-titres ordinaire”. Cela veut-il dire que ce million d’euro ne subira absolument aucune imposition ? Puisque les versements sont de 30 500 euros (non imposée car dans l’abattement) et que le reste (969 500 euros) n’est que de la plusvalue ?

Le démembrement semble très bien mais j’ai peur d’être emprisonné avec cela. Tout d’abord la résidence principale et à ma femme et moi donc le tableau des âges correspond à 20% pour elle et 30% pour moi (on s’y prend tôt):

il faut faire la moyenne? mais ensuite une fois transmis à nos 2 enfants sans aucune taxe, on est très content mais on va se sentir emprisonné si on veut déménager puisque la résidence ne nous appartient pas et que nos enfants sont trop jeunes (moins de 5 ans)

Le notaire retiendra 20 % pour votre épouse et 30 % pour vous.

(Chaque parent a 100 k€ exonérés à transmettre par enfant tous les 15 ans).

Et effectivement, pour éviter tout souci futur en cas d’enfants ingrats, il vaut mieux démembrer une résidence secondaire ou de l’immobilier locatif qu’une résidence principale.

(Ou alors il faut mettre la résidence principale dans une SCI et les parents s’accordent les pleins pouvoirs au sein de la SCI).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

107 commentaires sur “Droits de succession : 5 moyens d’optimiser la transmission de patrimoine”

Bonjour, j’ai ouvert deux assurances vie pour mes deux enfants mais je n’ai pas le choix sur les virements (uniquement deux à Noël et Anniversaire). J’ai un prélèvement trimestriel obligatoire. Est ce que cela sera considéré comme donation ? merci d’avance !

Bonjour,

De plein droit, si le compte (ou le contrat) est au nom de l’enfant, chaque versement fait avec vos fonds est en principe une libéralité (donation) et doit être déclaré (même s’il n’y a pas de fiscalité tant que vous restez dans les abattements).

À l’inverse, un cadeau à l’occasion d’un événement (Noël, anniversaire, réussite…) peut relever du présent d’usage (son caractère s’apprécie au jour où il est consenti et au regard de votre fortune).

Dans cette logique, un prélèvement automatique trimestriel (surtout s’il est routinier) ressemble moins à un présent d’usage qu’à une aide régulière (donc plus exposée à une requalification en donation).

Le plus prudent serait de réaliser des versements ponctuels liés à l’événement (d’un montant proportionné).

Bonjour, Après conseil avec Prosper Conseil , j’ai ouvert une assurance vie Avenir2 pour mon fils (a mon nom => Projet lui payer etude, voiture, permis , ect …) mais je trouve la purge des plus value du CTO (que je viens de découvrir) bien plus avantageux non ?

Frais de gestion vs IR

Investissements sur ETf World (pas besoin de fond euro) / +15ans

Bonjour,

L’assurance vie et le CTO sont des solutions intéressantes et potentiellement complémentaires (les deux ayant des avantages et des inconvénients). Toute la difficulté de l’investissement est qu’il n’existe pas de panacée avec certitude pour le long terme. Il existe de nombreuses solutions/outils et il faut conseiller dans le temps sachant que tout évolue en continu (frais des banques/assureurs, fiscalité des pays, etc.).

Vous pouvez en reparler avec votre conseiller Prosper Conseil afin d’arbitrer sereinement entre CTO et assurance vie (en votre nom ou au nom de votre enfant).

Bonjour,

merci pour vos précieux articles sur AVI.

Je cherche des sources mais je n’ai rien trouvé qui confirme la purge des PV du CTO à la donation.

Les sources que je trouve disent le contraire :

Donation d’un CTO → l’article 150-0 A, II 3° du CGI précise :

« En cas de donation de valeurs mobilières, la plus-value latente constatée à la date de la donation n’est pas imposée au nom du donateur. Elle est imposée entre les mains du donataire, en cas de cession ultérieure, sur la base du prix ou de la valeur vénale retenu pour la donation. »

CGI art. 150-0 A, II 3° :

« Les plus-values ne sont pas imposées lors de la donation. Mais lors de la cession ultérieure, le prix d’acquisition retenu est celui supporté par le donateur. »

Source :

BOI-RPPM-PVBMI-20-10-20-10, § 310 et s.

Conseil d’État 27 juillet 2021 n° 441506 (précise la reprise du prix d’acquisition en cas de donation)

§ 310

« Les plus-values de cession de valeurs mobilières ou droits sociaux sont déterminées par différence entre le prix de cession et le prix effectif d’acquisition ou de souscription des titres cédés.

Lorsqu’un contribuable reçoit, à titre gratuit, des valeurs mobilières ou droits sociaux, le prix d’acquisition à retenir pour le calcul de la plus-value imposable en cas de cession ultérieure est, sauf dispositions contraires, celui que le donateur ou le défunt avait lui-même retenu pour la détermination de ses propres plus-values. »

§ 320

« Ainsi, la plus-value constatée lors d’une donation ou d’une succession n’est pas immédiatement imposée, mais elle subsiste et sera imposée entre les mains du donataire ou héritier lorsqu’il cédera les titres. »

§ 330

« Le prix d’acquisition à retenir est celui effectivement payé par le donateur ou le défunt lors de l’achat ou souscription des titres, majoré éventuellement des frais d’acquisition. »

Quelles sont les sources pour faire valoir la purge des PV ? je voudrais opter pour cette stratégie de CTO mais si la purge n’est pas réelle je n’en vois pas l’intérêt.

Merci

Bonjour,

Vous avez la réponse dès votre 1ère source :

“Elle est imposée entre les mains du donataire, en cas de cession ultérieure, sur la base du prix ou de la valeur vénale retenu pour la donation. »”

Donc il y a bien purge de la PV à la donation.

Exemple : vous avez acheté Nvidia à 100 €.

Au moment de la donation à votre enfant Nvidia est à 500 €.

Votre enfant, s’il vend l’action, la PV sera calculée sur la base de 500 € et non de 100 €. Donc les 400 € de PV par titre sont bien effacés. Donc s’il vend à 501 € il n’y aura que 1 € de PV par titre et non 401 €.

Bonjour

J’ai contacté un notaire pour démembrer ma résidence principale d’une valeur de 550000 euros

Nous un couple marié sous communauté légale de 75 ans et 2 enfants

Compte tenu du régime de l’usufruit et de la nue propriété et des abattements aucun droit de succession ne sera à payer

Par contre cette opération de démembrement ne coutera à ce jour environ 12000 euros d’après le notaire

A quoi correspondent ces frais, je n’est pas tout compris ?

Merci pour votre avis

Bonjour Yves,

Il y a les émoluments du notaire.

Et je pense aussi des droits de mutation.

Vous pouvez demander le détail à votre notaire, il doit vous fournir cela.

Bonjour,

Conseiller vous des notaire en particulier ? Des nom de notaire avec qui vous travaille ?

Merci

Bonjour Guy,

Les notaires n’ont pas droit de faire la publicité de leurs services.

Et via Prosper Conseil, nous partageons notre carnet d’adresses à nos clients. Mais pas aux lecteurs d’ADI car cela ferait trop de volume (pour une petite étude de notaires) et la qualité de services en pâtirait . Merci pour votre compréhension.

Bonjour Nicolas

” La part des versements après 70 ans au-delà de 30 500 € sera fiscalisée à la succession ” … avec exonération des plus values.

Si je fais un versement unique de 100 000€ après mes 70 ans et que je fasse par la suite un seul retrait partiel de 40 000€ ; quel est le montant fiscalisable : 100 k ou 60 k ?

je vous remercie pour votre réponse

Bonjour Denis,

Dans ce cas l’assiette imposable est évidemment de 60 000 € (hors plus-value).

Et après exonération des 30 500 €, alors la somme vraiment imposable est de 29 500 € (les plus-values sont exonérées).

Donc x % de droits de succession sur ces 29 500 €.

Bonjour

je possede deux “lots”, une maison et une maison secondaire ainsi que des AV.

Vaut il mieux de cèder en premier lot, les maisons (démanbrement) ou les AV?

…et dans 15 ans le second lot.

J ai 62 ans et ma femme 59ans et nous avons 2 enfants.

Cordialement,

Rémy

Bonjour Rémy,

Je ne sais pas ce que vous entendez par “céder”.

Céder = vendre ?

Mais vous semblez vouloir dire transmettre ? Je vais considérer que vous parlez de transmettre.

Généralement, il vaut mieux d’abord transmettre sa résidence secondaire et l’immobilier locatif (en démembrement de propriété, on donne la nue-propriété aux enfants et on conserve l’usufruit).

Pour l’immobilier résidence principale (votre logement), c’est plus délicat.

Et les assurances vie sont conservées jusqu’au décès pour être transmises aux bénéficiaires.

Bonjour Nicolas,

Un grand merci pour la pédagogie et la clarté de vos articles.

Nous avons 50 ans et envisageons une donation en démembrement de propriété de nos biens immobiliers à nos 2 enfants afin de minorer les droits de succession.

– Pour le chiffrage de notre patrimoine : est-il plus judicieux de passer par un agent immobilier ou un notaire ?

– Quel est l’impact de notre régime matrimonial (séparation de biens) sur la donation ?

– Nos enfants se marieront un jour : est-ce que leur futur “contrat de mariage” pourrait être un frein à la succession ou cela n’aurait aucun impact pour chacun d’entre eux ?

Nous avons une totale confiance en eux mais nous ne savons pas ce que nous réserve le futur.

Nous nous demandons s’il ne serait pas judicieux de faire une donation sur nos biens locatifs et monter une SCI sur notre résidence principale afin de rester décisionnaire.

Est-ce que cette configuration engendrerait des frais plus importants ?

En vous remerciant par avance.

Cordialement

Bonjour Laurent,

1/ Pour chiffrer, il faut passer par le notaire. (Qui pourrait prendre une moyenne de 3 estimations d’agents immobiliers, ou directement une estimation Patrim).

2/ Il faut voir à qui appartient l’immo donné : à vous, à votre épouse, ou à vous 2.

Concubinage, PACS ou mariage ? Quelles conséquences ?

3/ A priori pas d’impact. Ce qui est transmis avant mariage appartient à la personne (et même si transmission après la date du mariage), sauf en communauté universelle.

4/ Transmettre la résidence principale, même en démembrement de propriété, est plus délicat. On préfère généralement transmettre les résidences secondaires et l’immobilier locatif.

=> Pour toutes ces questions, consultez votre notaire.

Bonjour,

Une grand merci pour cet article très clair ! Je commence à m’éduquer sur la finance et votre site est une mine d’or !

Il y a cependant un point que je ne comprends pas bien et dont je n’arrive pas à trouver de réponse sur Internet. Dans le cas d’une donation d’un parent à son enfant majeur mais étudiant et vivant au foyer des parents (donc rattaché au foyer fiscal des parents, pas de déclaration d’impôt à faire pour cet enfant), comment se passe la déclaration sur le site des impôts ? A déclarer sur celle des parents ?

En vous remerciant

Bonjour Etienne,

Si vous n’avez pas d’espace impôt en ligne à vous (car vous êtes étudiant rattaché au foyer fiscal des parents) :

Il faut déclarer le don sous 1 mois en renseignant le formulaire N°2735.

Sachez que ce formulaire de déclaration de don doit être déposé au service d’enregistrement de votre domicile.

Bonjour et merci pour votre réponse.

Pour faire un petit retour d’expérience, j’ai fait plusieurs tests sur la déclaration en ligne (qui peut servir de simulateur tant que l’on ne valide pas la dernière étape).

– Pour le don familial complémentaire (article 790G, abattement de 31 865 euros tous les 15 ans) : il semblerait que pour en bénéficier il faut faire la déclaration dans les 30 jours maximum qui suivent le don. Ce n’est pas le cas pour l’abattement de 100 000 euros. Dans mon cas, don de 20k déclaré à plus d’un mois : pas d’impôt, car j’ai “pioché” dans la “poche abattement de 100k”. Si je l’avais déclaré à moins d’un mois, pas d’impôt aussi, mais j’aurais “pioché” dans la “poche abattement de 31865 euros”. Dans tous les cas et pour ne pas s’embêter, il semble intéressant de déclarer les dons le plus tôt possible, sachant que l’abattement se reconstitue après 15 ans.

– Pour la déclaration, dans le cas d’une personne majeure domiciliée fiscalement chez ses parents et ne possédant donc pas encore d’espace impôts en ligne, les parents peuvent faire la déclaration en ligne sur leur espace impôts. Il y a la possibilité de déclarer le don d’une autre personne et cela marche pour un don fait à ses enfants (bien faire attention à “donataire” et “donateur”). Cela évite la démarche en papier.

Encore merci pour tout le travail d’ADI

Bonjour Étienne,

Super, merci pour votre retour d’expérience, c’est très instructif 🙂

Bonjour,

Merci pour cet article.

Vous indiquez qu’il y a purge des plus-values lors de la donation de son vivant de titres d’un CTO. Y-a-t-il également purge des plus-values des titres détenus en CTO lors d’une transmission au décès?

Merci

Bonjour Marc,

Oui au décès également ! (Je viens de vérifier).

Les titres du CTO intègrent la succession à leur valorisation au jour du décès.

Et pour l’assurance vie au décès : seulement les prélèvements sociaux sur la plus-value.

Bonjour,

Merci pour votre travail.

Pour la donation et/ou présent d’usage entre conjoint (marié ou pacsé) (d’argent ou de titre), j’imagine qu’il faut prévoir deux comptes bien séparés (pas de compte joint) pour bien acter la donation ?

Bonjour Julien,

Oui sur un compte nominatif.

Bonjour Nicolas.

Bravo pour vos conseils

Mon cas : couple marié 68 et 69 ans, 2 enfants.

j’ai bien compris abattement 100000€ par parent et par enfant, soit couple 2 enfants 400000€

Sans parler que l’on peut réutiliser le processus tous les 15 ans

Pouvez vous m’expliquer concrètement le déroulement? Que se passe t-il au 1er décès dans le couple?

Quelles sont les démarches qui sont faites pour obtenir ce que vous dites?

Car au décès du dernier vivant(qui à récupéré l’argent du mari) il ne reste que 1 personne, donc plus que 2 fois 100000€ d’abattement?

C’est la même chose pour l’assurance vie décès du dernier vivant 2 fois 152500€ versé avant 70 ans.

Je vous remercie

Cordialement

Bonjour Jean-François,

La démarche est simplement d’aller voir votre notaire au 1er décès du couple (et même bien avant pour anticiper la transmission).

C’est le notaire qui fera toutes les démarches. Y compris auprès des assureurs pour les assurances vie.

Effectivement au décès du dernier vivant, il n’y a plus que 2 x 100 000 € d’abattement.

Je vous invite à lire cet article aussi : https://avenuedesinvestisseurs.fr/largent-dans-le-couple/

Bonjour,

Merci pour votre travail j’apprends plein de chose !

Dans le cadre d’une donation de titre de CTO de son vivant à un enfant, conjoint, etc… tous les brokers gèrent t’ils le transfert de titre ? (par ex. sur la FAQ de Degiro, c’est marqué que non, https://www.degiro.fr/helpdesk/produits-disponibles-la-negociation/transferts-de-portefeuille/transferer-des-titres-un-ami-membre je suis en train d’interroger les concurrents).

Autre point les montants des donations sans taxe (100k parent/enfant, 80k conjoint, etc…) s’entendent elles dans un sens ou à double sens ? ex. un mari donne un jolie CTO de 80k d’ETF World (merci pour vos bon conseil) et sa femme en a aussi un autre peut elle lui donner un jolie CTO de 80k ? ou encore un enfant (adulte) peut il donner un CTO de 100k à ses parents boomers, et ces parents lui donner une bonne veille assurance de 100k ? Le tout pas forcement au même moment ?

Bonjour Julien,

Pour le CTO il vaut mieux un courtier franco français, qui connaitra la loi FR.

Oui les donations sont à double sens.

Mais je ne vois pas l’intérêt de donner 100 et que la personne me donne 100 aussi, ça revient à gacher les abattements. Il ne faut pas “se déposséder” si on pense avoir besoin de l’argent 🙂

Bonjour,

Merci pour vos réponses, entre temps j’ai interrogé les courtiers sur le fait de faire techniquement chez eux des donations de titre sur CTO :

BoursoBank donation OK succession OK

Fortuneo donation OK succession OK

Bourse Direct donation OK succession OK

Hello Bank donation OK succession OK

Degiro donation NOK succession OK

Interactive Broker pas encore de réponse

Trade Republic pas encore de réponse

J’ai observé en même temps que chez Trade Republic, il peut selon les moments de la journée avoir un spread à l’achat, j’ai noté jusqu’à 1,3% en faveur du courtier sur des ETF MSCI World…j’espère que ce n’est pas pire à la vente…où via le module automatisé…en fonction de ce que l’on veut rentrer je laisserai chacun faire ces comptes…

Et en creusant le sujet j’ai vu que récemment BoursoBank a mis à jour ces tarifs pour l’année à venir, dorénavant les produits IShares estampillé Boursomarket sont sans frais d’entrée et de sortie, il y a les beaux indices MSCI World, SP500, Nasdaq en ETF…pour un investisseur plutôt passif ca devient un beau choix ? Sauf si je suis passé à coté de quelque chose ?

Bonjour Julien,

Merci pour votre retour.

Je constate que les 3 derniers établissements disent non ou n’ont pas répondu, ce sont les établissements étrangers.

Pour les investisseurs passifs, Fortuneo (voir l’offre starter) sera le top à partir du 4 mars (changement tarifaire), avec 1 ordre gratuit par mois (ordre < 500 €).

Bonjour Nicolas,

Il y a un point qui m’échappe.

Si je comprends bien : si je meurs après 70 ans (disons 80 ans) avec 1 seul enfant en héritage et que j’ai fait des versements pour un total de pile 30 500 euros sur un PER au cours de ma vie et que (supposons), j’ai mis des ETF dans les PER qui ont vu leur valeur augmenter et ont porté la valeur totale du PER à… au pif 1 million d’euros. Il y a donc 30 500 euros de versements et le reste ne sont que des plusvalues (soit 969 500 euros de plusvalues).

Vous indiquez “Et il y a un autre avantage : la plus-value est effacée fiscalement par la transmission ! Ainsi, la plus-value réalisée avant transmission ne sera jamais imposée. Comme pour le compte-titres ordinaire”. Cela veut-il dire que ce million d’euro ne subira absolument aucune imposition ? Puisque les versements sont de 30 500 euros (non imposée car dans l’abattement) et que le reste (969 500 euros) n’est que de la plusvalue ?

Merci

Bonjour Véronique,

La plus-value ne sera pas imposée (à l’impôt sur la plus-value)

Mais il y a les droits de transmission sur la somme transmise (après abattement des 30 500 €).

Le démembrement semble très bien mais j’ai peur d’être emprisonné avec cela. Tout d’abord la résidence principale et à ma femme et moi donc le tableau des âges correspond à 20% pour elle et 30% pour moi (on s’y prend tôt):

il faut faire la moyenne? mais ensuite une fois transmis à nos 2 enfants sans aucune taxe, on est très content mais on va se sentir emprisonné si on veut déménager puisque la résidence ne nous appartient pas et que nos enfants sont trop jeunes (moins de 5 ans)

Bonjour Benoit,

Le notaire retiendra 20 % pour votre épouse et 30 % pour vous.

(Chaque parent a 100 k€ exonérés à transmettre par enfant tous les 15 ans).

Et effectivement, pour éviter tout souci futur en cas d’enfants ingrats, il vaut mieux démembrer une résidence secondaire ou de l’immobilier locatif qu’une résidence principale.

(Ou alors il faut mettre la résidence principale dans une SCI et les parents s’accordent les pleins pouvoirs au sein de la SCI).