Vous souhaitez épargner pour votre retraite tout en défiscalisant ? La loi PACTE comporte un volet retraite qui s’est traduit par la création d’un nouveau produit d’épargne retraite, à savoir le Plan d’épargne retraite (PER). Très bien, mais sur les 200 PER existants, quels sont les meilleurs PER du marché ? Les écarts de frais et de performance entre PER sont énormes !

💡Plus de 6 millions de Français ont ouvert le PER depuis la loi PACTE il y a 5 ans, c’est un grand succès. Mais après analyse, en tant qu’épargnants avisés, nous remarquons que la plupart des PER proposés par les banques et assureurs sont trop chargés en frais et finalement peu rentables. Donc pour bien faire travailler son épargne pour la retraite, il faut bien choisir son PER.

➡️ Pour faire bref (nous développons ensuite dans l’article), les meilleurs PER du marché sont :

| # | Meilleur PER | Assureur | S’informer |

|---|---|---|---|

| 1er | Linxea Spirit PER 🥇 Linxea | Gestion libre et/ou pilotée, fonds euro performant, grand choix de fonds (dont ETF et SCPI), frais ultra-compétitifs, etc. ✅ Découvrez l’offre | |

| 1er à égalité | Lucya Cardif PER 🥇 Assurancevie.com | Fonds euro performant, immense choix d’UC (dont ETF et SCPI), 4 modes de gestion combinables, etc. ✅ Découvrez l’offre | |

| 2ème | Ramify PER 🥈 Ramify | Un PER en gestion pilotée aux performances prometteuses. ✅ Découvrez l’offre | |

| 3ème | e-PER Generali 🥉 Altaprofits | Un PER accessible à partir de 300 €, avec un fonds euro performant. ✅ Découvrez l’offre |

🔎 Dans cet article, nous allons comparer les meilleurs PER et les présenter. Nous expliquons aussi les critères permettant de choisir le meilleur PER. Sachez qu’il est possible de détenir plusieurs PER.

SOMMAIRE

- Les meilleurs PER : synthèse

- Comment choisir le meilleur PER ? Les critères

- Le comparatif des meilleurs PER

- Quel PER choisir dans ce classement ?

- Les contrats au pied du podium des meilleurs PER

- Quand ouvrir le PER et combien placer ?

Les meilleurs PER : synthèse

Les banques et assureurs ont tous créé leur PER avec plus ou moins de frais et de performance. Ne partez pas avec un handicap, choisissez le meilleur PER dès le début, car votre PER vous suivra longtemps !

💡Cela dit, vous pouvez aussi transférer votre PER vers un meilleur PER. Et vous pouvez détenir plusieurs PER.

Par la suite, vous découvrirez notre classement des meilleurs PER. Mais d’abord, nous vous expliquons notre méthodologie : quels sont les critères de sélection d’un bon PER ?

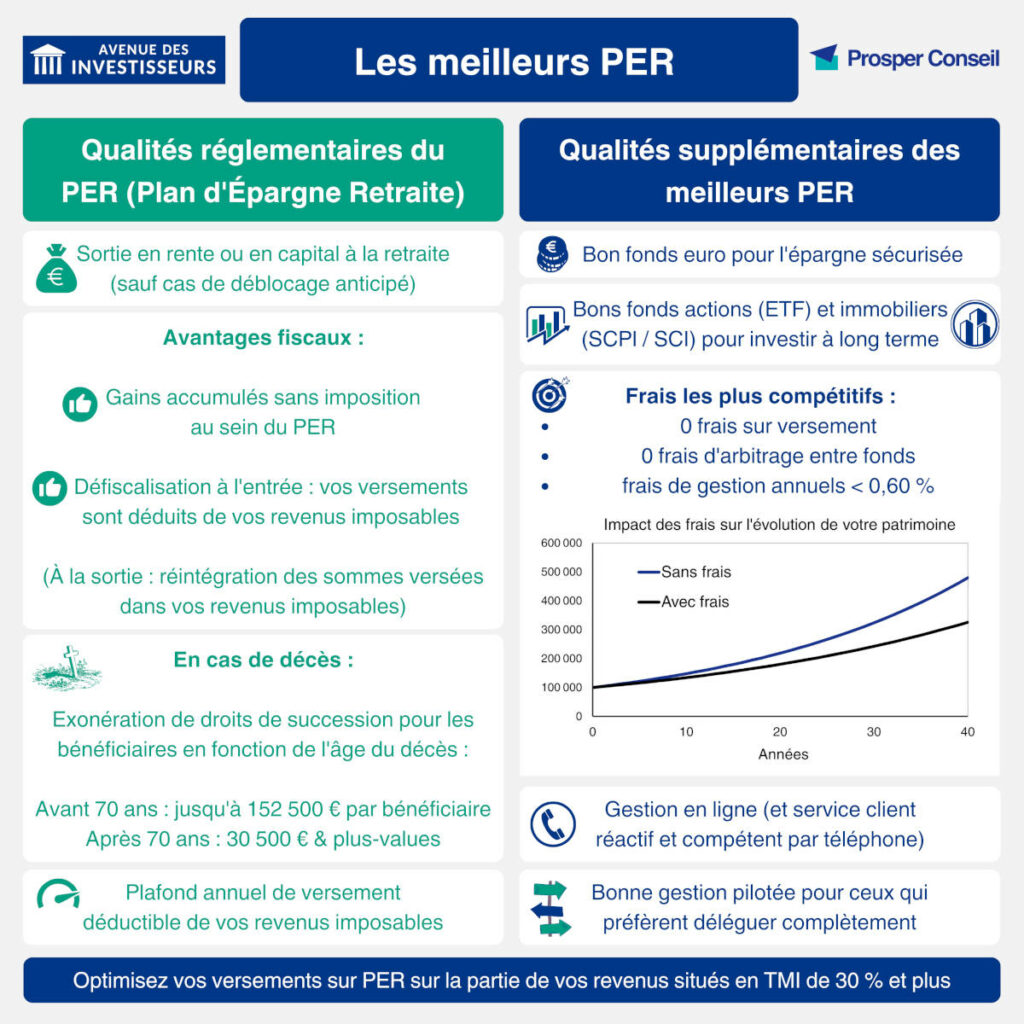

➡️ Au-delà des avantages communs à tous les PER (la fiscalité notamment), les meilleurs PER ont des avantages supplémentaires :

Note de Nicolas : même les retraités peuvent ouvrir un PER ! Dans ce cas, ils peuvent en sortir quand ils veulent, sans contrainte de blocage, puisqu’ils sont déjà en retraite. Toutefois, certains assureurs ne permettent pas d’ouvrir un PER ou de verser dessus quand on est retraité.

Comment choisir le meilleur PER ? Les critères

Pour rappel, on peut détenir plusieurs PER et pour chaque membre du foyer fiscal. D’abord, nous vous expliquons comment choisir son PER (quels critères ?) et puis nous vous présentons notre sélection des meilleurs PER.

Les 7 critères pour bien choisir son PER

Plusieurs critères doivent retenir votre attention pour bien choisir votre Plan d’épargne retraite :

1️⃣ Les frais : aucun frais sur versement, de faibles frais de gestion sur les unités de compte (moins de 0,70 % par an), sans frais d’arbitrage. Et des frais d’arrérage faibles en cas de sortie par rente. En pratique, la majorité des épargnants privilégiera la sortie en capital, quitte à faire des sorties partielles régulières, pour éviter les frais d’arrérage.

2️⃣ La souplesse : le choix de verser à son rythme, sans contrainte. Avec l’ouverture et la gestion en ligne.

3️⃣ La gestion : on a le choix entre la gestion libre et la gestion pilotée (aussi appelée gestion sous mandat). Rappelons que la gestion pilotée permet de déléguer complètement la gestion de notre PER, nous n’aurons pas à choisir sur quels fonds placer. Et idéalement, on souhaite de bonnes options gratuites en gestion libre (sécurisation des plus-values, stop loss, rééquilibrage automatique, etc.)

4️⃣ Le meilleur choix de fonds : ce sont les fonds euros (sans risque de perte en capital) et fonds d’investissement (actions, immobilier, etc.) au sein du PER qui feront la performance de notre PER. On souhaite donc un PER avec le meilleur choix de fonds, pour bien faire travailler notre épargne. Notamment des ETF pour investir efficacement en actions, et des SCPI pour l’immobilier.

5️⃣ Les modalités de sortie : en capital et/ou rente. Avec plusieurs options de rente : rente réversible au conjoint, rente majorée, rente progressive, annuités garanties, etc. On préfère la sortie en capital mais…quelle table de mortalité est utilisée en cas de sortie en rente ?

6️⃣ L’assureur : un assureur reconnu et robuste, car c’est lui qui détient votre épargne.

7️⃣ La qualité du service client du courtier : on veut un PER distribué par un bon courtier avec un bon service client, réactif et efficace. Ce sera lui notre interlocuteur durant toute la vie de notre placement, de l’ouverture à la sortie du PER.

Note de Nicolas : les frais d’arrérage (frais de sortie en rente) ne sont pas un sujet pour nous qui préférons la sortie en capital. En effet, sortir en rente revient à donner son capital à l’assureur (« aliéner le capital ») qui nous reverse ensuite un maigre rendement. Donc pour 99 % des épargnants, sauf à vouloir déshériter ses enfants et à avoir une espérance de vie de 110 ans, mieux vaut sortir en capital. D’autant plus qu’en pratique, on peut sortir en capital tous les mois par rachat partiel, pour faire comme une rente… donc pas de frais de sortie en rente et on conserve le capital que l’on peut sortir à son rythme et/ou transmettre ! Notre article avec démonstration chiffrée pour aller plus loin : sortir en capital ou en rente ?

Le comparatif des meilleurs PER

Il y a des dizaines de PER commercialisés. Certains sont très bons, d’autres moyens, et beaucoup sont mauvais. Donc il faut être très sélectif, surtout que l’on investit à long terme alors le niveau des frais et la performance des supports (fonds euros et fonds d’investissement) seront déterminants. Selon nous, 3 PER se distinguent nettement des autres :

- Linxea Spirit PER (assuré par Spirica) ;

- Lucya Cardif PER d’assurancevie.com (assuré par BNP Paribas Cardif) ;

- le PER Ramify (assuré par Apicil).

💡 Les épargnants avisés ne seront pas surpris : les courtiers Linxea, assurancevie.com et Ramify sont déjà connus depuis des années pour l’excellence de leur service client et pour proposer les meilleures assurances vie du marché. Maintenant, ils ont étendu leur offre et réussissent aussi à proposer aux épargnants d’excellents PER.

| PER | Linxea Spirit PER | Lucya Cardif PER | PER Ramify | PER lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE SPIRICA | BNP Paribas Cardif | APICIL | X |

| Courtier | Linxea Lire notre avis sur Linxea |

Assurancevie.com Lire notre avis sur Assurancevie.com |

Ramify Lire notre avis sur Ramify |

|

| Frais sur versement | 0 % | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 500 € | 500 € | 1 000 € | 1 000 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,08 % | 2,75 % | 1,80 % | 1,80 % |

| Nombre d'unités de compte | 780 UC (38 ETF, 31 fonds immobiliers SCPI/SCI/OPCI, 7 fonds Private Equity, 114 titres vifs, 19 fonds ISR, etc.) | 2300 UC Dont 50 trackers (ETF) et 6 SCPI et 1000 titres vifs | Une centaine d'ETF actions et obligations, (et éventuellement des SCPI et fonds de private equity selon votre profil) | 20 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) | 4,80 % (loyers SCPI reversés à 100 %) | 4,63 % (loyers SCPI reversés à 100 %) | 4,40 % | Pas de fonds immobiliers |

| Frais de gestion en unité de compte |

0,50 % | 0,50 % | 0,70 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 0 % | 1,50 % | 1,50 % | 3 % |

| Modes de gestion | 3 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée par Yomoni avec 4 profils |

4 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée BNP (loi industrie verte) - Gestion déléguée Lucya (investie en ETF) - Gestion pilotée horizon retraite (sécurisation progressive à l’approche de la retraite) |

Gestion pilotée à horizon retraite (choix entre 4 stratégies pour inclure ou non les SCPI et le private equity et la teinte green) | Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - Frais de gestion très bas - Fonds euro NG taillé pour le long terme - SCPI avec 100 % des loyers - Trackers, titres vifs, ISR - Possibilité de combiner les modes de gestion |

- Frais très compétitifs - 100 % fonds euro possible - Possibilité de combiner gestion libre et 3 différentes gestions pilotées - Un énorme choix d'UC ! |

- Frais de gestion alignés sur les meilleures gestions pilotées - Gestion pilotée indicielle (trackers) - SCPI avec 100 % des loyers |

Rien |

| Classement comparatif | ||||

| ➡️ Accédez à la documentation PER Linxea Spirit ou souscrivez en ligne : jusqu'à 150 € offerts sous conditions |

➡️ Accédez à la documentation PER Lucya Cardif ou souscrivez en ligne 100 € offerts sous condition |

➡️ Souscrivez au PER Ramify avec l'offre spéciale ADI : 3 mois de gestion offerts |

🔎 Clairement les 3 meilleurs PER du marché ! Pour résumer :

- 0 frais sur versement, là où la plupart des PER prélèvent de 2 à 5 % de frais (rédhibitoire selon nous).

- De faibles frais de gestion annuels (les plus bas du marché).

- De bons fonds euros.

- Une belle sélection d’unités de compte : trackers, SCPI, SCI, etc.

➡️ C’est la recette pour obtenir une bonne performance sur le long terme et donc bien plus de capital à la retraite !

En pratique, le PER Linxea Spirit, le PER Lucya Cardif d’Assurancevie.com et le PER Ramify proposent tous les 3 une gestion libre (sauf Ramify) ; ou une gestion pilotée à horizon retraite (avec sécurisation progressive à l’approche de la retraite, très efficace et rassurant).

Quel PER choisir dans ce classement ?

On peut placer sur plusieurs PER. Mais si on doit commencer par un, lequel choisir, quel sera le meilleur PER dans votre situation ?

Le PER Linxea Spirit : le champion historique en gestion libre et pilotée

L’arrivée du PER Linxea Spirit (voir l’offre) fin 2020 a rebattu les cartes : il s’est imposé comme le PER le plus polyvalent et complet du marché, à moindres frais. Tout porte à croire que l’assureur Spirica a pris le temps d’observer la concurrence pour concevoir ce qui est devenu le meilleur PER du marché selon nous.

Il s’agit d’un PER complet et souple, très accessible, ouvrable et gérable en ligne, avec les frais de gestion les plus bas des PER assurantiels.

En pratique, tous les épargnants pourront être séduits avec une offre au plus haut niveau à tout point de vue : que l’on cherche à placer en gestion pilotée et/ou en gestion libre (on peut combiner les 2), pour le fonds euro, la pierre-papier SCPI (100 % des loyers reversés, c’est rare !), les trackers, les titres vifs…

🔎 Notre avis complet sur les PER Linxea (il y a aussi deux autres PER Linxea, mais pas aussi intéressants selon nous).

💡Seul point qui pourrait refroidir certains épargnants (et en attirer d’autres) : le fonds euro Nouvelle Génération du PER Linxea Spirit présente une garantie partielle en capital (98 %). Pourquoi pas 100 % ? Car l’assureur Spirica a souhaité dynamiser son fonds euro (avec une part en immobilier et en actions) pour viser un meilleur rendement sur le long terme (le PER est en principe un placement long terme). D’ailleurs, la performance du fonds euro Nouvelle Génération fut excellente en 2025 : 3,08 %. Le top pour diversifier avec des SCPI rémunérées autour de 5 % et l’ETF World qui a une performance annualisée proche de 10 % ces 10 dernières années.

Le PER Lucya Cardif pour le fonds euro et la grande gamme d’UC

Arrivé fin 2024, le PER Lucya Cardif (voir l’offre) s’est fait une place sur notre podium, à égalité avec le PER Linxea Spirit !

En effet, il cumule également les bons points :

- assuré par BNP Paribas Cardif, 1er bancassureur d’Europe.

- frais au plus bas,

- fonds euro sécurisé à 100 % (contrairement au fonds euro du PER Linxea Spirit) et performant,

- énorme choix d’unités de compte : des ETF en veux-tu en voilà, des fonds immobiliers, des fonds actions et obligations divers et variés, 1000 titres vifs (actions du Nasdaq, CAC 40, etc.),

- 4 modes de gestion combinables, il y en a pour tous les goûts !

- La garantie décès plancher incluse (c’est très rare !). Exemple : si on a investi 20 000 € en unités de compte et qu’à notre décès la valorisation est de 15 000 €, alors le bénéficiaire obtiendra quand même 20 000 € (moins les frais de gestion sur UC). Couverture jusqu’à 70 ans et 200 000 € de moins-values.

🔎 Notre avis sur le PER Lucya Cardif. En ce moment, pour un transfert PER jusqu’au 31/12/2026, on peut profiter d’un bonus de rendement du fonds euro en 2026 ET 2027 jusqu’à +1,80 %, donc rendement cible de 4,55 % sur le fonds euro (offre sous conditions).

Le PER Ramify en gestion pilotée exclusivement

Enfin, en 3ème place nous distinguons le PER Ramify (voir l’offre) qui s’illustre par une gestion pilotée indicielle (trackers) très personnalisée. Mais notez qu’il n’y a pas de gestion libre et le fonds euro est plutôt moyen. Donc le PER Ramify intéressera surtout les épargnants cherchant une gestion pilotée avec une bonne dose d’actions.

🔎 Notre avis sur le PER Ramify.

Avis de Nicolas : dans la mesure où on peut ouvrir plusieurs PER, pourquoi ne pas diversifier ? Tout comme il est souvent recommandé d’ouvrir plusieurs contrats d’assurance vie pour diversifier les assureurs, les fonds euros et les gestions. Selon nous, le PER le plus polyvalent est le PER Linxea Spirit (voir l’offre) pour le fonds euro Nouvelle Génération, l’immobilier, les trackers (ETF) et la possibilité de combiner gestion libre et gestion pilotée : un contrat « tout-terrain » pour tout public. Et à égalité, le PER Lucya Cardif (voir l’offre) intéressera les épargnants préférant un fonds euro classique garanti à 100 % (profil sécuritaire) et aussi avec un énorme choix d’unités de compte (dont 1000 titres vifs qui raviront les épargnants plus avancés). L’intérêt de diversifier les PER peut aussi être d’en liquider un à la retraite (en rente et/ou en capital) et de continuer à épargner sur l’autre pour continuer de défiscaliser ou pour optimiser la succession. Ou encore pour en liquider un pour acheter la résidence principale (sortie en capital en une seule fois) et pour laisser l’autre vivre. Nous vous invitons à découvrir leurs offres ici :

|

Les contrats au pied du podium des meilleurs PER

Le match a été serré pour la 4ème place ! Finalement nous choisissons le e-PER Generali d’Altaprofits (voir l’offre) car très accessible (300 € à l’ouverture) et fonds euro performant (notre avis PER Altaprofits).

Ensuite, le PER Suravenir (voir l’offre), une valeur sûre avec une belle gamme d’ETF et un bon fonds euro.

Enfin, surtout pour investir en UC, le PER Placement-direct.fr (voir l’offre) a également de belles qualités (avis PER Placement-direct).

| PER | e-PER Generali par Altaprofits | Linxea Avenir PER | Placement-direct PER | PER lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | GENERALI | CRÉDIT MUTUEL SURAVENIR | SWISSLIFE | X |

| Courtier | Altaprofits | Qui est Linxea ? | Qui est Placement-direct.fr ? | X |

| Frais sur versement | 0 % | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 300 € | 1 000 € | 900 € (ou 100 € si mise en place de versements programmés) | 1 000 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,30 % | 3 % | 1,90 % (bonification possible selon encours et part investie en unités de compte) | 2 % |

| Nombre d'unités de compte | 480 UC (dont 54 ETF, 86 titres vifs, 3 fonds de private equity, etc.) | 1150 UC (dont 50 ETF et 22 fonds immobiliers SCPI/SCI/OPCI) | 1000 UC (dont 50 ETF et 20 supports immobiliers) | 20 UC |

| Frais de gestion en unité de compte |

0,75 % (1 % sur les ETF et 1,05 % sur les titres vifs) | 0,60 % | 0,60 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 0 % | 0 % | 3 % | 3 % |

| Modes de gestion | - Gestion pilotée (Gestion horizon retraite active, 3 profils disponibles) - Gestion libre |

- Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Mandat d'arbitrage - Gestion libre |

- Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion libre |

Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - PER très accessible (300 € à l'ouverture), - fonds euro performant, - 86 titres vifs |

- Grand choix d'unités de compte, - 100 % fonds euro possible |

Les trackers (en gestion libre) | Rien |

| Classement comparatif | ||||

| ➡️ Jusqu'à 500 € offerts à l'ouverture du e-PER Generali Altaprofits (voir conditions sur le site) | ➡️ Découvrez l'offre PER Linxea Avenir | ➡️ Accédez à la documentation PER Placement-direct (offre 1 % du versement offert si vous versez plus de 5000 € à l'ouverture) |

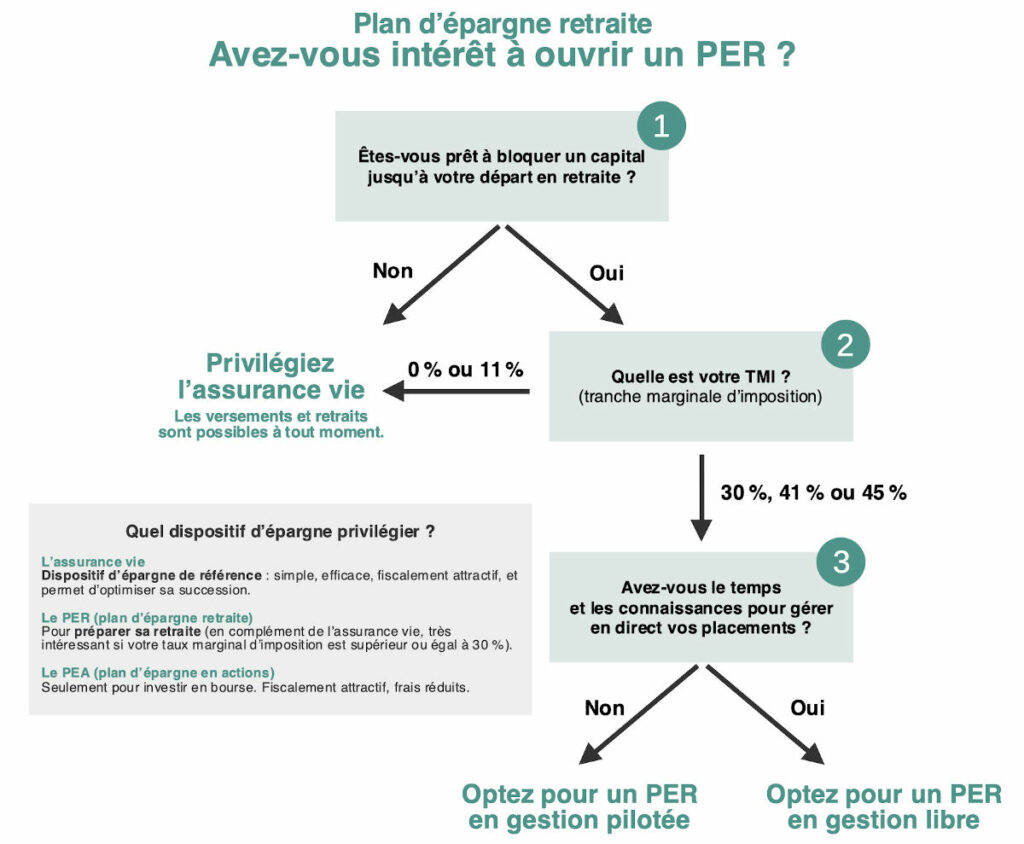

Quand ouvrir le PER et combien placer ?

Selon nous, il faut faire les choses dans l’ordre :

- Placer sur livret A une épargne de précaution.

- Placer sur assurance vie l’épargne que l’on veut pouvoir retirer à tout moment (notre comparatif des meilleures assurances vie).

- Placer sur PER l’épargne que l’on est prêt à bloquer jusqu’à la retraite. En sachant qu’il faut bien choisir son PER (c’est l’objet de notre article) et que le PER est surtout intéressant pour défiscaliser quand on est en TMI (tranche marginale d’imposition) 30 % et plus.

➡️ Notre arbre de décision (assurance vie et PER sont complémentaires) :

➡️ Finalement, le meilleur PER va dépendre de votre situation et de votre profil (notre avis sur le PER). Les meilleur PER « tout-terrain » du marché sont clairement Linxea Spirit PER (voir l’offre) et Lucya Cardif PER (voir l’offre) en gestion libre et/ou pilotée. Tandis que le PER Ramify est exclusivement en gestion pilotée.

Questions fréquentes : l’essentiel à retenir

Le PER est un produit destiné à préparer sa retraite (même s’il y a quelques cas de sortie anticipée). Il s’agit d’une enveloppe généralement sous gestion pilotée, au sein de laquelle l’épargnant réalise des versements déductibles du revenu imposable durant sa vie active. Au moment de la retraite, le souscripteur pourra sortir son argent du PER en capital et/ou en rente. Lisez notre article : fonctionnement du PER.

D’abord, les versements sur PER sont déduits des revenus imposables, dans la limite de 10% des revenus professionnels N-1 (ou 10 % du PASS). Et sur le long terme, le PER permet de gonfler sa capacité d’épargne en décalant dans le temps la fiscalisation de ses revenus. Au sein du PER, l’épargnant investit le capital versé sans frottement fiscal, avec des possibilités d’arbitrage entre différentes classes d’actif (fonds euro sécurisé, fonds actions, immobilier, etc.) pour contrôler son exposition au risque. L’épargnant peut aussi déléguer complètement la gestion du PER grâce à la gestion pilotée, source de tranquillité.

À l’instar du marché de l’assurance vie, l’offre en PER est très variée et il y a de bons PER et de mauvais PER. L’épargnant doit comparer plusieurs critères pour choisir le meilleur PER, notamment : les frais (sur versement et frais de gestion annuels), le type de gestion (libre, pilotée), l’offre en fonds euro et unités de compte (en quantité et qualité), le niveau du service client du courtier.

Le PER est une solution intéressante quand on est imposé à une tranche marginale d’imposition (TMI) de 30 % ou plus et que l’on s’attend à une plus petite TMI à la retraite car moins de revenus. Aussi, si l’on pense pouvoir débloquer le PER à l’occasion de l’achat de sa résidence principale. Sinon, l’assurance vie sera la meilleure alternative (ou en complément du PER) : le capital est disponible à tout moment, on peut investir en gestion libre ou pilotée et sortie non imposée si on optimise les retraits.

Par essence, le PER est un outil prévu pour préparer sa retraite. Les sommes versées sont bloquées et disponibles à la retraite (capital et/ou rente). Il existe néanmoins plusieurs cas de figure permettant de débloquer le capital de façon anticipée. Tout d’abord, et cela concerne beaucoup de personnes, l’achat de la résidence principale est un cas permettant de débloquer le capital investi sur le PER.

D’autres conditions permettent de débloquer le capital de façon anticipée, afin de faire face à certains aléas de la vie : fin de droit au chômage, invalidité, décès du conjoint, surendettement, ou cessation d’activité.

Oui, il est possible d’ouvrir un PER à la retraite. C’est d’ailleurs une solution très intéressante pour optimiser la fiscalité de sa succession. En effet, le retraité pourra déduire les versements de son revenu imposable, tout en optimisant sa succession. Dans le cas où le retraité a plus de 70 ans au décès, les héritiers bénéficieront d’un abattement de 30 500 euros sur la somme transmise à la succession, sans taxes (152 500 € si moins de 70 ans).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

172 commentaires sur “Les meilleurs PER – Comparatif 2026”

Bonjour,

Encore un grand merci pour tout ce que vous faites !

En ayant lu votre votre article, j’ai une question qui subsiste.

Est-ce que la somme minimum à verser à l’ouverture (Ticket d’entrée) peut elle aussi être défiscalisable ? (comptons 500 € en choisissant Linxea spirit ou Lucya Cardif)

Cela pourrait être déterminant sur l’ouverture de mon PER avant cette fin d’année ou bien l’année prochaine car je ne sais pas encore si je vais atteindre la TMI 30 % cette année (je devrais y voir plus clair début décembre), si ce n’est pas le cas, ce le sera certainement l’année prochaine.

– Si le ticket d’entrée est défiscalisable et :

– si j’atteins la TMI 30 % dès cette année pour un montant supérieur ou égal à 500 € sur cette tranche, pour optimiser il faudrait que j’ouvre mon PER avant cette fin d’année

– si je n’atteins pas la TMI 30 % cette année mais que l’année prochaine, pour optimiser il faudrait que j’ouvre mon PER l’année prochaine

– Si le ticket d’entrée n’est pas défiscalisable, pas d’impact sur le moment propice pour ouvrir mon PER à priori

Merci d’avance pour votre retour.

Cordialement.

Bonjour Erwan,

Toutes les sommes versées sur le PER sont défiscalisables.

Que ce soit un versement initial pour ouvrir le PER, ou un versement ultérieur.