Tout sur l’immobilier ! Quand on investit en immobilier, les sommes en jeu sont conséquentes, il ne faut pas se louper. Alors comment investir en immobilier ? Que ce soit pour de l’immobilier locatif, la résidence principale ou secondaire, de la « pierre-papier »… notre discours n’est pas forcément « mainstream », mais il est objectif et vous aurez une bonne vision d’ensemble.

➡️ Quels que soient vos moyens (financiers mais aussi en termes de compétences et de temps disponible) et selon vos goûts et objectifs, notre article vous explique concrètement comment investir intelligemment dans l’immobilier.

SOMMAIRE

- Les différents moyens d’investir dans l’immobilier

- L’immobilier locatif classique

- L’immobilier pierre-papier

- L’achat de la résidence principale

- L’investissement immobilier à crédit

- Sites de référence et questions fréquentes

💡L’immobilier est l’un des rares actifs que l’on peut acquérir à crédit, et là réside son principal intérêt. Car pour construire et développer son patrimoine, il faut optimiser les deux leviers : la capacité d’épargne (pour investir en assurance vie et en bourse notamment) et la capacité d’endettement (pour l’investissement immobilier). Ainsi, quand on a peu de capacité d’épargne, l’achat de la résidence principale est bien souvent le seul moyen de se constituer un patrimoine.

🔎 Mais il y a bien d’autres solutions d’investissement immobilier que nous allons comparer : avec levier du crédit ou non, en gestion active (immobilier locatif classique) ou passive (pierre-papier), immobilier d’entreprise ou résidentiel. Explications.

Comparaison des différents moyens d’investir dans l’immobilier

Les Français qui souhaitent investir dans l’immobilier pensent généralement à l’investissement locatif classique « en dur ». Mais il y a d’autres solutions pour investir dans l’immobilier, à commencer par la « pierre-papier » : les SCPI (Sociétés Civiles de Placement Immobilier pour devenir propriétaire associé d’un parc immobilier et recevoir des loyers), le crowdfunding (financement participatif de projets immobiliers) et les SIIC (les Sociétés d’Investissement Immobilier Cotées).

➡️ Nous allons présenter le panorama complet de l’investissement immobilier classique « physique » et « pierre-papier ».

Toutes les solutions pour investir en immobilier

Nous comparons dans ce tableau les différentes solutions pour investir dans l’immobilier. Ainsi, vous aurez une vision complète de l’immobilier et tous les critères à évaluer pour investir. Dans la suite de l’article, nous développons en détail chaque solution d’investissement.

| Résidence principale - Résidence secondaire |

Investissement locatif classique | SCPI | Crowdfunding | SIIC et REIT | |

|---|---|---|---|---|---|

| Votre statut | Propriétaire occupant |

Propriétaire bailleur |

Propriétaire associé |

Créancier | Actionnaire |

| Ticket d'entrée (minimum pour investir) | > 50 000 € | > 50 000 € | 500 € | 1 € | 100 € |

| Rendement | - Résidence principale : "économie de loyer" - Résidence secondaire : achat plaisir ou rentabilisation possible en location saisonnière ? |

Très aléatoire selon le bien (et selon le régime fiscal choisi) : de 1 % à 10 % net.

Avec un bon investissement, le TRI peut être supérieur à 10 % grâce à l'effet de levier |

Environ 4 % net (sous forme de loyers) | Environ 7 % net (sous forme d'intérêts) | Environ 4 % net (sous forme de dividendes) |

| Frais d'entrée | Frais de notaire : 8-8,5 % (neuf = 2-3 %) |

Frais de notaire : 8-8,5 % (neuf = 2-3 %) |

Frais d'acquisition : de 5 à 9 % | 0 frais | Coût d'ordre : 0,1 % |

| Levier du crédit | Non (hormis crédit à la consommation) | Non (hormis crédit à la consommation) | |||

| Fiscalité | Pas d'impôts sur les loyers "implicites" (Et taxe habitation majorée jusqu'à 60% pour les résidences secondaires) |

Plusieurs régimes disponibles (location nue, LMNP, Pinel, Denormandie, etc). En nom propre ou via SCI. La location saisonnière. | - Fisca de l'assurance-vie

OU - Fisca des revenus fonciers si achat en direct |

Fisca des obligations : flat tax 30 % | Fisca du compte-titres (CTO) : flat tax 30 % |

| Liquidité | Plusieurs mois pour vendre (trouver un acheteur + signature notaire) | Plusieurs mois pour vendre (trouver un acheteur + signature notaire) | - En assurance-vie = excellente (1 clic) - En direct = bonne |

À l'issue du projet immobilier (remboursement à la fin du chantier qui dure généralement 2 ans) | Excellente : vente en 1 clic |

| Risques encourus | Risque du marché (moins-value) | - Risque du marché (moins-value) - Dégradation du bien - Non paiement des loyers - Vacance locative - Aucune diversification |

Risque du marché (moins-value) | Risque de défaut de paiement du promoteur immobilier | Risque du marché (moins-value) |

| Diversification | - Résidence principale : impossible - Résidence secondaire : possible mais budget important |

Difficile : budget important (et on devient bailleur à temps plein lorsque l'on a plusieurs appartement à gérer) | Très facile : petits investissements et achat en quelques clics | Très facile : petits investissements et achat en quelques clics | Très facile : petits investissements et achat en quelques clics |

| Implication de gestion | Entretien et travaux | - Gestion locative (visites, assemblées générales...) - Déclaration fiscale - Entretien et travaux... |

Déclaration fiscale des loyers | Déclaration fiscale des intérêts | Déclaration fiscale des dividendes |

| Informations supplémentaires | -En savoir plus sur la résidence principale -En savoir plus sur la résidence secondaire |

-En savoir plus sur l'investissement locatif

-Les meilleurs livres sur l'investissement immobilier |

En savoir plus sur les SCPI | En savoir plus sur le crowdfunding | -En savoir plus sur les SIIC

-En savoir plus sur les REITS |

🔎 On distingue 3 grandes familles d’investissement immobilier :

- l’immobilier de jouissance : résidence principale et résidence secondaire (acheter ou louer ?) ;

- l’immobilier locatif classique : devenez bailleur en location nue (régime par défaut) ou meublée (LMNP), en immobilier défiscalisant dans l’ancien (Denormandie) ou le neuf (Pinel) ;

- l’immobilier pierre-papier : déléguez la gestion grâce aux SCPI, crowdfunding immobilier et SIIC. Idéal pour diversifier et obtenir des revenus sans gérer personnellement.

Comment choisir entre les diverses solutions d’investissement immobilier ?

Mettons de côté l’immobilier de jouissance (résidence principale ou secondaire), et parlons d’abord d’investissement immobilier. Comment choisir entre l’investissement locatif classique (logement mis en location) ou l’immobilier pierre-papier (SCPI et crowdfunding notamment) ?

➡️ Il y a 3 grandes questions à se poser avant d’investir dans l’immobilier :

💡Quel que soit l’investissement immobilier, il faut savoir qu’il y a un risque de perte en capital. Ensuite, vous voyez que cela dépend beaucoup de votre horizon d’investissement :

- moins de 2 ans : l’immobilier n’est pas adapté. Il faut sécuriser en fonds euro.

- entre 2 et 4 ans : trop court pour investir dans l’immobilier locatif classique, mais possible d’investir en crowdfunding immobilier (capital bloqué sur des projets qui durent généralement 2-3 ans, pour 8 à 10 % de rendement annuel).

- entre 4 et 8 ans : vous pouvez envisager d’investir en SCI sans frais d’entrée en assurance vie (possible sur Evolution Vie, notre avis). On explique ici : différence entre SCI et SCPI. Et il y a aussi les SCPI sans frais d’entrée.

- plus de 8 ans : vous pouvez investir dans l’immobilier à long terme et à crédit. Si vous ne voulez rien gérer personnellement, les SCPI sont très confortables pour percevoir des loyers sans rien faire (environ 4 à 6 % de rendement). Si vous êtes prêt à vous impliquer (il faut du temps et vouloir prendre les responsabilités de bailleur), vous pouvez investir dans l’immobilier locatif classique (être bailleur en mettant un logement en location, notamment sous le régime fiscal avantageux LMNP). On détaille plus loin.

Investir dans l’immobilier locatif classique

Quand on investit dans l’immobilier locatif traditionnel, on devient bailleur avec les responsabilités qui en découlent vis à vis des locataires. Et des droits et des devoirs vous incombent vis à vis de la loi. Il faut investir davantage ET s’investir personnellement.

Ainsi, vous êtes responsable des achats de vos biens immobiliers, de la gestion locative (visites, états des lieux, régularisations de charges, assemblées générales, etc.), des déclarations fiscales, de l’entretien et des travaux.

Et le risque (dégradations, loyers impayés, vacances locatives, baisse du marché local) est très concentré par rapport à la pierre-papier, sauf à être suffisamment aisé pour diversifier sur plusieurs immeubles.

💡Le champ des possibles est vaste : location nue ou meublée ? Défiscaliser ou non ? Via une société (SCI) ou en nom propre ? Il faut bien se renseigner pour réaliser le meilleur montage, le plus adapté à votre situation, car l’optimisation fiscale est déterminante pour bien rentabiliser votre investissement immobilier.

Note de Nicolas : les « investisseurs du dimanche » se laisseront souvent séduire par l’immobilier défiscalisant (type Pinel) ou investiront sans se renseigner en location nue. Dommage, ce sont rarement des investissements rentables. Généralement, les investisseurs les plus avisés choisissent d’investir en meublé, sous le statut LMNP. Explications.

Location nue ou meublée ?

Par défaut, si on ne choisit aucun dispositif fiscal, on fait de la location nue, c’est-à-dire location non meublée. Dans ce cas, sauf en déficit foncier, la fiscalité sera lourde.

Fiscalement, on est imposé sur une assiette de 70 % des revenus fonciers (car abattement forfaitaire de 30 %), ou au choix sur une assiette des revenus fonciers diminuée des frais réels. Et notre taux d’imposition peut monter jusqu’à 45 % de cette assiette, selon notre tranche marginale d’imposition (TMI). Sans compter les 17,2 % de prélèvements sociaux à ajouter et la taxe foncière !

⚠️ Finalement, l’investissement locatif « par défaut » est très imposé en France, au point d’arriver à un rendement net proche de 0 % à moins d’optimiser fiscalement.

La location meublée (statut LMNP) pour effacer l’impôt sur les revenus locatifs

Le régime fiscal de la location meublée est généralement plus intéressant. Il s’agit de la niche fiscale de la location meublée non professionnelle (LMNP). Dans ce cas, les revenus locatifs sont considérés comme des BIC (bénéfices industriels et commerciaux) avec une imposition plus douce que celle des revenus fonciers de la location nue.

🔎 Fiscalement, on peut choisir entre :

- l’abattement forfaitaire (pour être taxé sur une assiette de 50 % des revenus locatifs),

- ou les frais réels (et généralement obtenir une assiette taxable de 0 € en comptant l’amortissement comptable !)

💡En pratique, la location meublée sera bien adaptée aux studios et T2 dans les grandes villes pour louer à des étudiants et jeunes actifs. En contrepartie il faut meubler l’appartement, mais le loyer sera un peu supérieur à la location nue (et la fiscalité plus clémente). De plus, la gestion est plus souple : bail d’un an en location meublée contre 3 ans en location nue.

Bien investir avec du meublé LMNP clé en main ?

Selon nous, investir avec le statut LMNP est bien plus intéressant (plutôt que la location nue), pour une meilleure rentabilité. Cf notre dossier cas pratique : investir en LMNP.

⚠️ Attention, nous ne parlons pas de LMNP géré en résidence de services pour les étudiants, les vacanciers, ou les personnes âgées. Trop risqué, car le bail est garanti généralement 9 ans par un gestionnaire, mais ensuite vous vous retrouvez pieds et poings liés au gestionnaire exploitant, qui bien souvent exige de coûteux travaux et des baisses de loyer pour continuer à louer, ou qui vous demande de vendre à un prix très faible. En revanche, une société spécialisée dans l’investissement locatif clé en main peut apporter du confort et une réelle valeur ajoutée.

💡Ainsi, nous avons découvert Ouiker, une société française créée en 2020 par 3 passionnés d’immobilier. L’équipe Ouiker compte maintenant plus de 20 salariés et propose aux investisseurs immobiliers de chercher un appartement décoté avec travaux afin de réaliser une bonne affaire (rendement généralement supérieur à 5 % net).

➡️ Pour bien louer et avec de bonnes perspectives de plus-value, Ouiker propose des biens dans 20 villes dynamiques à bon potentiel. On trouve facilement notre bonheur en fonction de notre stratégie d’investissement (rendement, équilibré ou patrimonial) :

- Approche rendement dans les villes moyennes où le foncier reste accessible : Niort, Orléans, Lorient, Poitiers, Dijon, Quimper, etc.

- Approche équilibrée dans des villes comme Marseille, Tours, Montpellier, Rennes, Angers ou Nantes.

- Approche patrimoniale à Paris, Lyon, Nice, Bordeaux.

🙏 Nous apprécions également l’approche personnalisée de Ouiker. La société dispose d’un expert sur place dans chaque ville, qui connait sa ville et son marché (prix, quartiers) sur le bout des doigts. Il est notre interlocuteur unique du début à la fin de notre projet. Si on ne sait pas dans quelle ville investir, on peut prendre rendez-vous directement avec Roc’h de Salins, l’un des co-fondateurs de Ouiker. Roc’h peut nous recommander la ville la plus pertinente en fonction de nos objectifs et de notre budget : prendre RDV avec Roc’h.

🔎 En pratique, pour des honoraires débutants à 9 000 € (selon le montant de l’achat, déductibles des revenus locatifs imposables et à payer seulement si on achète), Ouiker regroupe toutes les compétences pour réaliser de A à Z un projet locatif rentable :

- Recherche du bien : les experts Ouiker sont sur place et disposent d’un super réseau pour dénicher les meilleures opportunités off-market.

- Travaux : dans sa ville, chaque expert Ouiker a son propre réseau d’artisans de confiance pour rénover les biens. Point très positif : Ouiker ne se rémunère pas sur les travaux, un bon point pour booster la rentabilité des projets.

- Ameublement : Ouiker se charge de vous soumettre une liste de mobilier et d’électroménager pour équiper l’appartement de manière optimale (pour plaire au maximum de locataires et louer rapidement). Là encore, Ouiker ne se rémunère pas sur l’ameublement, qui est réalisé à prix coûtant.

- Mise en location : Une fois l’appartement rénové et meublé, Ouiker se charge de mettre l’annonce en ligne et organise les visites. L’expert Ouiker vous soumet les 3 meilleurs dossiers, et vous avez le dernier mot. Ouiker se charge ensuite de la rédaction du bail et de l’état des lieux d’entrée. Cette première mise en location du bien est comprise dans le forfait de base de Ouiker.

- Gestion locative : une fois la première mise en location effectuée, les investisseurs peuvent choisir de confier la gestion locative du bien à Ouiker. Ce service est facturé 6 % TTC du montant du loyer + 13 € par m² à chaque changement de locataire.

⭐ À notre avis, les 5 points forts de Ouiker :

- Une entreprise 100% indépendante (pas de levée de fonds), expérimentée (+600 transactions depuis 2020) et à taille humaine.

- Un service sur mesure, avec un interlocuteur unique du début à la fin de notre projet.

- Un choix de villes varié pour répondre à la stratégie d’investissement de chaque client.

- Un tarif compétitif (8 % du prix net vendeur) et sans aucun frais caché. Ouiker est le seul acteur du marché qui ne se rémunère pas sur les travaux, ni sur l’ameublement.

- Des avis clients EXCELLENTS sur Trusptilot.

➡️ Finalement, cette solution en locatif meublé clé en main (recherche du bien idéal, travaux, ameublement et gestion locative) permet aux investisseurs immobiliers de gagner beaucoup de temps et d’obtenir une meilleure rentabilité en déléguant le projet à des spécialistes de l’investissement locatif.

➡️ Vous pouvez voir des exemples concrets d’investissements réalisés sur le site Ouiker. Ici des photos avant/après d’un appartement à Montpellier :

Note de Nicolas : il y a beaucoup de concurrence dans ce secteur. Nous préférons Ouiker car ils cochent 3 cases essentielles : un tarif compétitif, une présence nationale et des avis clients très positifs. Depuis sa création en 2020, Ouiker s’est imposé comme l’un des leaders du marché de l’investissement locatif clés-en-main, sans levée de fonds et donc en restant indépendant. En ce qui concerne la sélection des biens, nous apprécions particulièrement l’approche de Ouiker qui consiste à trouver la meilleure rentabilité sans faire de compromis sur la qualité de l’emplacement. Ce point est essentiel à court terme car un bon emplacement permet de trouver des locataires facilement, mais aussi à long terme car il permet d’envisager une jolie plus-value à la revente. Nous sommes heureux de présenter ce service à nos lecteurs. Alors que j’avais personnellement été déçu par d’autres services (que je ne citerai pas…), avec l’impression qu’ils m’envoyaient des annonces au hasard. Les retours sont excellents avec une note de 4,8/5 sur Trustpilot !

Offre spéciale pour les lecteurs ADI : précisez à Ouiker que vous êtes lecteur ADI, et vous obtiendrez le montage gratuit des meubles de votre investissement locatif. Formulaire de contact ici.

Défiscaliser dans l’immobilier ?

Pour défiscaliser, beaucoup d’investisseurs se ruent vers le Pinel, qui concerne l’immobilier neuf. Mais ce n’est pas forcément plus intéressant qu’un bon investissement immobilier non défiscalisant. D’ailleurs, le LMNP est aussi une forme d’optimisation fiscale !

MAJ 2025 : le dispositif Pinel a pris fin le 31/12/2024. Cela dit, ce qui suit reste valable : on n’achète pas de l’immobilier pour défiscaliser, c’est une fausse bonne idée. Ce qu’il faut faire en revanche, c’est acheter un beau bien immobilier dans une zone dynamique et optimiser fiscalement en choisissant le bon régime fiscal (LMNP notamment).

Donc il faut calculer au cas par cas et garder à l’esprit que l’on achète un bien immobilier et non un vulgaire produit de défiscalisation. Car la rentabilité de l’investissement immobilier dépend de plusieurs facteurs et pas uniquement de la défiscalisation, notamment : le prix d’achat, les loyers perçus, l’imposition des loyers, le prix de revente, la défiscalisation. Nous expliquons tout dans notre dossier complet sur le Pinel avec un cas pratique.

Dans l’ancien, le dispositif Denormandie permet également de défiscaliser. Avec un prix d’achat plus bas (car prix de l’ancien et non du neuf), ce peut être plus rentable que le Pinel. Pour avoir un tour d’horizon complet, nous vous invitons à lire notre comparatif de 8 défiscalisations immobilières.

Ceci dit, l’immobilier neuf présente quelques avantages. Notamment les frais de notaire réduits à 3 % (contre 8 % dans l’ancien), l’exonération de taxe foncière pendant 2 ans et le respect de la norme BBC (bâtiment basse consommation).

Réussir dans l’immobilier locatif

Devenir bailleur, c’est un peu devenir chef d’entreprise. Il faut avoir le même état d’esprit d’entrepreneur. Pour réussir son investissement locatif, il faut s’impliquer pour trouver le bon bien, avec un bon rendement et de bonnes perspectives. Et il faut optimiser fiscalement et ne pas se contenter d’une location nue si on peut choisir un meilleur régime bien plus rentable : location nue ou meublée (LMNP), location longue durée ou saisonnière (Abritel), en nom propre ou en SCI, pourquoi pas défiscaliser dans l’ancien en Denormandie ou dans le neuf en Pinel.

➡️ On explique en détail dans cet article : comment réussir son investissement en immobilier locatif : choisir le bien, calculer le rendement, optimiser la fiscalité, optimiser le financement (crédit immobilier), etc.

💡En bref, l’immobilier locatif traditionnel n’est pas magique, pour obtenir un bon rendement il faut s’investir et courir quelques risques (dégradations du bien, loyers impayés, baisse du marché immobilier, etc.) Et il faut du temps et des compétences (gestion, fiscalité, droit, bricolage) pour faire de bons investissements.

⚠️ Attention si on prend du locatif packagé via gestionnaire (comme les résidences de services sénior, étudiantes ou vacances en LMNP via un gestionnaire plutôt que du LMNP géré soi-même), alors on risque de grosses déconvenues ! En effet, le bail commercial dure quelques années et ensuite on se retrouve pieds et mains liés au gestionnaire.

Note de Nicolas : même si ce n’est pas « sexy », nous vous invitons à sérieusement vous pencher sur l’optimisation fiscale de vos investissements immobiliers. En effet, la rentabilité de votre investissement peut varier du simple au double selon le régime fiscal choisi. Et choisir le bon montage (location nue, LMNP, Pinel, Denormandie, etc.) peut faire toute la différence entre un bon investissement et un mauvais investissement ! Donc il faut simuler et ne pas hésiter à solliciter les services d’un bon conseiller en gestion de patrimoine (un CGP objectif qui n’orientera pas systématiquement vers le Pinel, mais fera différentes simulations pour choisir le meilleur montage fiscal).

Une solution pour une gestion locative facile et automatique

Selon nous, être bailleur, c’est être un véritable chef d’entreprise avec de multiples casquettes :

- juriste (suivre la legislation, rédiger le bail, gérer les litiges, etc.),

- fiscaliste (choisir le bon régime fiscal et bien déclarer les revenus tous les ans),

- recruteur RH (bien sélectionner ses locataires),

- recouvreur de créances (recevoir les loyers),

- conducteur de travaux (faire réparer toutes les pannes, casses et fuites qu’il y aura inévitablement).

➡️ En pratique, une solution en ligne permet de faire tout cela automatiquement. En effet, Monsieur Hugo (application smartphone ou sur ordinateur) remplit très bien tous ces rôles d’assistant en gestion locative automatique et efficace : c’est un juriste (rédaction du bail et assurance contre les litiges), fiscaliste (déclaration de revenus), recruteur (contrôle des pièces des locataires), recouvreur de créances (les loyers prélevés automatiquement), et conducteur de travaux dans la poche (assurance avec 4 000 artisans qui interviennent sous 3 heures). Notre avis Monsieur Hugo.

Offre spéciale pour les lecteurs ADI : si vous vous abonnez aux services de Monsieur Hugo, saisissez le code ADI pour obtenir 5 % de réduction (et 2 mois d’essai gratuits).

💡Sinon, l’investisseur « passif » peut se tourner vers l’immobilier pierre-papier pour faire aussi bien voire mieux, avec moins de temps et moins de stress. Tout comme en bourse, une bonne gestion pilotée (ou l’investissement en fonds passifs ETF et trackers) fera mieux que l’investisseur lambda.

L’immobilier pierre-papier : investir facilement en déléguant

Pour investir dans l’immobilier facilement, il existe la « pierre-papier ». C’est une famille d’investissement qui regroupe plusieurs types d’investissement immobilier (aux noms un peu barbares, nous expliquerons plus en détail ensuite) :

- les SCPI : sociétés civiles de placement immobilier (pour devenir propriétaire associé d’une « super SCI » et percevoir des loyers, en empruntant ou non) ;

- le crowdfunding immobilier : financement participatif de projets immobiliers (pour prêter à un promoteur immobilier et percevoir des intérêts en tant que créancier) ;

- les SIIC : sociétés d’investissement immobilier cotées (pour devenir actionnaire d’une société foncière et percevoir des dividendes).

Explications de ces 3 investissements.

Les SCPI : devenir propriétaire associé et percevoir des loyers

Les sociétés civiles de placement immobilier (SCPI) existent depuis plus de 40 ans déjà. Il existe environ 230 SCPI différentes regroupées en SCPI de rendement, SCPI de plus-value et SCPI de défiscalisation. Comme en immobilier locatif classique, on peut investir en SCPI en prenant un crédit immobilier.

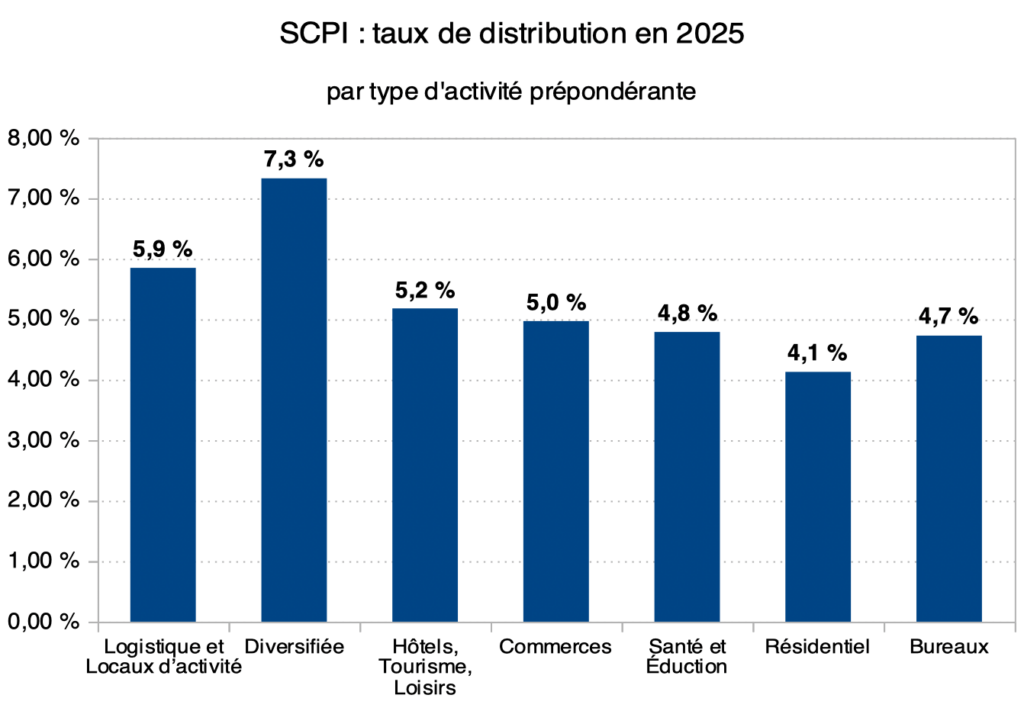

🔎 Performance moyenne des SCPI en 2025 : 4,91 % de rendement sur loyer. Et jusqu’à 10 % pour les meilleures SCPI ! Un rendement que l’on juge très intéressant car facile à obtenir sans rien gérer personnellement ! Ce rendement est en hausse par rapport aux années précédentes (4,72 % en 2024), on se rapproche des 5 % de rendement moyen. Et nos SCPI préférées (diversifiées européennes) sont à 7,33 % de rendement en 2025 !

En pratique, l’épargnant peut investir sur les SCPI de son choix et c’est la société de gestion qui gère le parc immobilier et reverse le loyer. Le choix est vaste : SCPI investies sur de l’immobilier résidentiel, ou immeubles de bureaux, ou commerces, ou hôtels, diversifiées,…en France et à l’étranger.

💡Tout comme l’immobilier locatif classique, il s’agit d’un investissement long terme, car il y a des frais d’achat à amortir (entre 5 % et 9 % selon la SCPI, frais proches des frais de notaire en immobilier classique). L’investisseur devient un propriétaire associé et connait les adresses des biens détenus, sachant qu’une SCPI peut compter des centaines voire des milliers d’associés avec un parc immobilier évalué à plus d’1 milliard d’euro.

➡️ En pratique, on peut investir en SCPI en assurance vie, ou se faire accompagner par un courtier spécialisé en SCPI pour financer avec ou sans un crédit immobilier (les meilleurs courtiers SCPI : un choix de 67 SCPI et un remboursement jusqu’à 5,50 % de l’investissement chez Louve Invest). Depuis fin 2019, on peut même investir en SCPI sur Plan d’épargne Retraite (PER) tout en défiscalisant !

➡️ Pour en savoir plus, nous vous invitons à lire notre guide complet sur les SCPI.

Le crowdfunding immobilier : prêter à des promoteurs et percevoir 10 % d’intérêts

Le crowdfunding signifie « financement par la foule ». Il s’agit de financement participatif, pour prêter en commun et participer à la réalisation d’un projet. Ainsi, les épargnants font un peu office de banque et prêtent à un promoteur immobilier qui a un projet de construction ou de rénovation.

🔎 L’investisseur devient un créancier et signe un contrat pour obtenir la rémunération convenue (des intérêts annuels compris entre 9 % et 11 % généralement selon le projet). Il s’agit d’un investissement immobilier sans frais, à court terme puisque les travaux durent généralement 18-24 mois avec intérêts reçus à la fin de l’opération.

En pratique, une plateforme de crowdfunding immobilier sert d’intermédiaire entre les promoteurs immobiliers à la recherche de financement et les épargnants à la recherche de placement.

➡️ La plateforme réalise un audit et sélectionne les projets qu’elle estime les plus sûrs pour les présenter aux épargnants. Homunity fait parti des leaders du marché, avec plus de 500 projets financés depuis 2016. Après inscription sur la plateforme Homunity, on a accès aux projets et l’investissement est très rapide, en quelques clics.

➡️ Rendement moyen du crowdfunding immobilier chez Homunity en 2024 : 9,3 %. Pour en savoir plus (fonctionnement, fiscalité, bonnes pratiques d’investissement, etc.), nous vous invitons à lire notre dossier complet sur le crowdfunding immobilier.

Les SIIC : devenir actionnaire de sociétés foncières et percevoir des dividendes

Les SIIC sont des sociétés d’investissement immobilier cotées (en bourse), aussi appelées des foncières. Vous connaissez sans doute les centres commerciaux Unibail (Westfield) et Klepierre, ou la société Icade spécialisée dans les bureaux et la santé.

🔎 La spécificité des SIIC est qu’elles doivent reverser aux actionnaires au moins 95 % des loyers perçus et 70 % des plus-values réalisées. Donc les dividendes versés aux actionnaires sont généreux, pour un rendement généralement compris entre 5 % et 10 %.

💡Contrairement aux 2 précédents investissement pierre-papier, il s’agit ici d’investissement en bourse, donc il y a une certaine volatilité des cours à supporter pour des investisseurs plus aguerris. Il s’agit d’un investissement à long terme, pour des actionnaires qui veulent investir dans le secteur immobilier avec des dividendes généreux.

➡️ Pour en savoir plus, nous vous invitons à lire notre guide sur les SIIC.

Les avantages de la pierre-papier

Les SCPI, le crowdfunding et les SIIC sont les investissements immobiliers les plus accessibles et confortables :

- le ticket d’entrée est bas (quelques centaines d’euros pour investir),

- ces investissements demandent moins d’efforts de gestion (l’achat des biens, la vente, l’entretien et la gestion locative sont complètement délégués) donc on reçoit réellement des revenus passifs,

- tout en permettant de mieux diversifier et de moins subir les risques de dégradation et de loyer impayé.

Note de Nicolas : généralement, la « pierre-papier » est particulièrement appréciée par les actifs déjà bien occupés dans la vie (carrière, famille, etc.) et les retraités qui veulent du confort et du temps libre sans soucis de gestion, tout en obtenant un rendement intéressant. Et on peut diversifier facilement en investissant sur plusieurs SCPI ou/et en crowdfunding immobilier sur plusieurs projets ou/et sur plusieurs SIIC. Ceci dit, cela reste un investissement immobilier avec perspectives de plus-value mais également risque de moins-value selon l’évolution du marché immobilier.

L’achat de la résidence principale

Nous ne sommes plus ici dans la famille de l’investissement immobilier locatif, mais dans l’immobilier de jouissance. Nous ne débattrons pas de la pertinence de l’achat de la résidence principale (RP), car l’achat immobilier ne doit pas être uniquement dicté par une logique purement financière, mais aussi par certains besoins un peu irrationnels tels que se sentir réellement chez soi.

💡Cela dit, il y a des prérequis à l’achat : il vaut mieux être stable professionnellement et personnellement et se projeter sur plus de 8 ans quand on envisage l’achat plutôt que la location. Et être conscient que les frais de notaire (7-8 % de frais !) représentent à eux-seuls environ 2 ans de loyer et que le propriétaire dépense plus pour son logement que le locataire (taxe foncière, travaux…).

➡️ Vous hésitez entre l’achat et la location ? Nous vous invitons à lire notre article « acheter ou louer ? » : vous y trouverez des pistes de réflexion et un outil de simulation. Par ailleurs, cet autre article vous informera sur le financement : la recherche du meilleur crédit immobilier.

📌 Et pourquoi pas acheter une résidence secondaire ? Dans la famille de l’immobilier de jouissance, les Français aiment aussi acheter une résidence secondaire pour les week-end et les vacances. On en parle dans notre article Résidence secondaire : investissement ou achat plaisir ? Sachez que les dépenses occasionnées par une résidence secondaire sont importantes (taxes, entretien courant,…sans parler du coût d’opportunité de ne pas investir ailleurs). Ceci dit, une résidence secondaire bien située peut se rentabiliser en la mettant en location saisonnière.

Avis de Nicolas : quitte à investir dans l’immobilier, l’achat de la résidence principale est généralement le plus recommandé car pas de locataire à gérer, pas d’impôt sur les revenus fonciers, pas de risque de dégradation ni de vacances locatives. Ceci dit, dans certains cas, notamment quand on est jeune et mobile professionnellement, il vaut mieux ne pas acheter sa résidence principale et investir dans l’immobilier par d’autres moyens comme expliqué plus haut.

L’investissement immobilier à crédit

Comme on l’expliquait en introduction, un grand avantage de l’investissement immobilier est qu’il peut être réalisé à crédit, plutôt que de mobiliser son épargne.

C’est un choix par contrainte financière, car on a rarement assez d’épargne pour acheter un bien immobilier au comptant sans crédit. Mais c’est aussi un choix d’optimisation financière, pour profiter de l’effet levier et également de la déduction des intérêts d’emprunt dans le cas de l’investissement locatif (y compris SCPI).

💡Ainsi, la plupart des investisseurs empruntent un maximum, pour conserver au maximum leur épargne placée. D’autant plus en période de taux bas. Avec l’effet levier du crédit, on fait donc travailler un capital bien plus important. Par exemple pour un investisseur qui dispose d’un patrimoine financier de 200 000 €, en conservant 200 000 € d’épargne placée et en empruntant 200 000 € pour un investissement immobilier, il va faire travailler 400 000 € au total. Et en visant l’autofinancement (cashflow équilibré entre revenus locatifs et sorties d’argent), il pourra faire d’autres investissements.

Voilà pour le principe général de l’investissement immobilier à crédit. En pratique, il faut optimiser le crédit en faisant des simulations (durée, taux, apport ou non) et retenir la meilleure offre de prêt.

De plus, pour emprunter, vous devrez montrer que vous avez été capable d’épargner et il faudra au moins 10 % d’apport. Lisez notre article : Épargner pour un projet immobilier.

Optimiser le crédit et choisir la meilleure offre de prêt immobilier

Il existe différentes solutions pour trouver la meilleure offre de prêt immobilier (notre article) : ne consulter que sa banque, faire la tournée des banques du quartier, déléguer à un courtier en crédit immobilier. Pour économiser du temps et de l’argent, nous préférons les courtiers. En particulier les FinTech 100 % en ligne, avec moins de frais et plus de personnalisation pour plus d’efficacité.

💡 En préambule à tout investissement immobilier, il est essentiel de déterminer un ordre de grandeur de votre capacité d’emprunt. Personnellement, nous utilisons régulièrement le simulateur du courtier Pretto. Courtier en crédit immobilier complètement digitalisé, rapide et efficace pour trouver les meilleurs taux selon son profil (également rachat de crédit). En 3 minutes, il permet de :

- cerner son budget,

- déterminer le coût des mensualités,

- savoir quel est le meilleur taux que l’on peut obtenir parmi quelques dizaines de banque (économie de milliers d’euros d’intérêts),

- obtenir une attestation de solvabilité.

Avis de Nicolas : Ainsi, on peut cadrer le budget de l’investissement et on rassure les vendeurs avec l’attestation de solvabilité (promesse de financement), gage de sérieux et élément de poids dans la négociation de l’achat. Par la suite en cas d’achat immobilier, un conseiller Pretto prend en charge les formalités jusqu’à la signature chez le notaire. Cela évite de faire la tournée des banques, on peut tout faire en ligne (avec appui téléphonique si besoin) et directement obtenir la meilleure offre de prêt. Nous avons testé leurs services : mon avis sur Pretto (expérience de recherche du meilleur crédit immobilier). Efficace pour les simulations avant investissement, les souscriptions de crédit et également les rachats de crédit.

Et l’assurance emprunteur ?

Qui dit prêt immobilier, dit assurance emprunteur. Là aussi il y a beaucoup d’économies à réaliser en comparant : des milliers d’euros sur la durée du crédit.

Pour ma part, j’ai économisé plus de 4 000 € sur la durée de mon crédit en changeant d’assurance emprunteur et cela m’a pris moins d’une heure !

💡En pratique, il est possible de souscrire à une assurance emprunteur différente de celle de la banque du crédit et on peut aussi changer d’assurance emprunteur a posteriori (comment changer d’assurance emprunteur ?)

Ainsi, le courtier Magnolia permet de comparer les assurances emprunteur pour trouver la meilleure offre en termes de tarif et de garanties.

Les sites de référence

- Les meilleurs livres sur l’investissement immobilier.

- Les prix officiels des notaires en Île-de-France (ces séries remontent à 1991 pour Paris et la Petite Couronne, à 1996 pour la Grande Couronne) : https://basebien.com/PNSPublic/DocPublic/Historiquedesprixdesappartementspardep.pdf

- L’historique des prix de l’immobilier par arrondissement de Paris : ici ou là

- Les prix officiels des notaires en France hors îdF : http://www.immoprix.com

- Les prix moyen par quartier sur toute la France : http://www.meilleursagents.com/prix-immobilier

- Les prix et autres indicateurs économiques et sociaux par ville : http://www.linternaute.com/ville

- L’historique de chaque annonce des grands sites immobiliers : https://www.castorus.com/

- Base DVF (demande de valeurs foncières) sur Etalab pour consulter les prix des transactions immobilières passées : https://app.dvf.etalab.gouv.fr

Questions fréquentes sur l’investissement immobilier

L’immobilier est l’un des meilleurs investissements pour faire fructifier son capital. Les avantages de l’immobilier sont multiples. (1) L’immobilier est réputé protéger de l’inflation, (2) On peut y investir à crédit sans apport, (3) L’immobilier répond à un besoin vital et intemporel : se loger. Pour les investisseurs, l’immobilier est une classe d’actif d’autant plus intéressante qu’il est possible de profiter de l’effet levier du crédit pour accélérer la progression de son patrimoine. Ainsi, la capacité d’épargne permet de construire le patrimoine financier (actions, obligations, etc.), tandis que la capacité d’endettement construit le patrimoine immobilier.

On distingue deux grandes familles d’investissement immobilier : l’investissement traditionnel en direct et l’investissement « pierre-papier ».

– L’immobilier traditionnel en direct fait appel à vos compétences de bailleur entrepreneur : trouver le bon bien, l’entretenir, choisir le bon montage fiscal, assurer la gestion locative, etc. Il y a différents dispositifs : location nue, location meublée non professionnelle (LMNP), Pinel (immobilier neuf défiscalisant), Denormandie (immobilier ancien défiscalisant), location courte durée (Abritel), etc.

– L’immobilier pierre papier permet de déléguer à des professionnels et de diversifier avec un “ticket d’entrée” plus accessible. C’est plus confortable et moins chronophage. Différentes solutions : investir en sociétés civiles de placement immobilier (SCPI avec un rendement moyen de 4,5 %), en actions de SIIC (sociétés foncières cotées en bourse), prêter à des projets immobiliers (crowdfunding immobilier avec un rendement de 8 à 10 %).

Les investisseurs peuvent déléguer la gestion de leurs investissements immobiliers à un conseiller en gestion de patrimoine (pour le conseil et l’optimisation fiscale) et à une agence immobilière (pour la gestion locative). Sinon, les investisseurs peuvent souscrire à des parts de SCPI pour s’appuyer sur des sociétés de gestion qui feront tout de A à Z : achat d’immeubles, gestion locative, entretien, paiement des factures, etc. Ainsi il n’y a absolument rien à gérer et la diversification est importante et permet de réduire le risque.

D’abord, ne pas se précipiter vers les investissements immobiliers les plus populaires (Pinel par exemple). Car ce ne sont pas forcément les plus intéressants dans votre situation et il faut comparer et calculer en simulant : location meublée en LMNP, location nue, défiscalisation dans l’ancien (Denormandie) ou dans le neuf (Pinel), location courte durée (Abritel) ou longue durée, en nom propre ou en SCI, etc. Ensuite, il faut bien connaître le marché local (offre et demande) lorsqu’on investit en direct dans un bien. Savoir anticiper les coûts d’entretien et de rénovation tout au long de la durée de l’investissement (être bricoleur ou connaître de bons artisans). Savoir optimiser le montage fiscal pour limiter les impôts.

Sans bonne connaissances de l’immobilier et des règles fiscales, n’hésitez pas à faire appel à un conseiller en gestion de patrimoine et/ou à souscrire des parts de SCPI afin de déléguer la gestion et l’achat du foncier à des professionnels de l’immobilier.

– Si investissement en direct, il existe principalement deux dispositifs de défiscalisation immobilière : le Pinel pour l’immobilier neuf (fin du dispositif le 31/12/2024) et le Denormandie pour l’immobilier ancien. La défiscalisation prend la forme d’une réduction d’impôt pouvant atteindre jusqu’à 21 % du montant du logement acquis sur 12 ans. Ceci dit, il ne faut pas être aveuglé par la défiscalisation et ne pas surpayer le bien en Pinel. Par ailleurs, le LMNP est un dispositif fiscal très intéressant pour effacer son impôt sur ses revenus locatifs.

– Si investissement en immobilier pierre papier, type SCPI, il est possible d’optimiser fiscalement en logeant les parts des SCPI au sein d’un contrat d’assurance vie. Par ailleurs, il est possible de démembrer les SCPI, ou de choisir des SCPI qui achètent des biens à l’étranger avec une fiscalité plus clémente.

Finalement, comment investir en immobilier ? Vous avez découvert le champ des possibles et désormais vous savez sans doute mieux comment investir en immobilier selon votre goût pour le sujet et le temps que vous pouvez y consacrer.

Nous vous invitons maintenant à voir plus en détail les différents moyens d’investir dans l’immobilier : investissement locatif classique, SCPI, crowdfunding immobilier et SIIC. Et pour aller plus loin, lisez donc notre sélection des meilleures livres d’investissement immobilier.

💡On a coutume de dire que les français ont une pierre dans le ventre. D’ailleurs, on fait souvent le raccourci « investir = investir en immobilier ». Alors qu’il y a bien d’autres moyens d’investir, n’oublions pas qu’il est recommandé de diversifier son patrimoine par prudence (« ne pas mettre tous les œufs dans le même panier ») sur les 3 grands actifs : actions, fonds euro en assurance vie, immobilier.

58 commentaires sur “Comment investir dans l’immobilier ? Guide 2026”

Bonjour,

je voulais laisser un commentaire dans la rubrique « SCPI » mais j’ai l’impression que les commentaires sont fermés.

Déjà vous dire que je viens de finir votre livre, une vraie mine d’or, bravo pour le boulot;-)

Je vais…le relire.

J’ai une question sur l’allocation patrimoniale: autant je comprends la répartition équilibrée en cas d’investissement financier (x% Fonds euros, y% actions, z% SCPI en assurance vie…), mais concernant les SCPI en direct, via un crédit? On doit aussi se limiter par rapport à l’allocation définie? Car 25% (pour reprendre l’allocation équilibrée) en immobilier peut faire juste en fonction du patrimoine existant? Alors qu’avec l’effet de levier on pourrait s’autoriser un crédit sur une somme bien plus importante que les 25% prévus initialement (par rapport au patrimoine global).

Je ne sais pas si je suis très clair, sinon j’essayerai d’être plus détaillé.

Merci!

Bonjour,

Dès qu’on investit à crédit, il est utile de raisonner avec deux vues complémentaires.

D’abord, la vue du patrimoine brut : la répartition en % sur la valeur totale des actifs (immobilier, actions, fonds euros, etc.), sans tenir compte des dettes. C’est utile pour visualiser son exposition économique aux différentes classes d’actifs (c’est-à-dire aux mouvements de marché). Par exemple, si vous avez 500 000 € en tout, et que vous avez 100 000 € sur livrets/fonds euros, 300 000 € dans la résidence principale et 100 000 € sur un ETF MSCI World dans un PEA, la répartition est de 20 % sécurisé, 60 % immobilier et 20 % actions.

Ensuite, la vue du patrimoine net : la répartition en % après déduction des dettes. C’est souvent la vue la plus parlante pour mesurer votre “vrai” patrimoine, car l’effet de levier peut gonfler artificiellement la part immobilière en brut. En reprenant l’exemple précédent : si vous avez encore 200 000 € de crédit sur la résidence principale, votre patrimoine net est de 300 000 € et la répartition devient 33/33/33. Autrement dit, il y a moins d’immobilier en net (pour vulgariser : patrimoine net = patrimoine si l’on rembourse toutes les dettes immédiatement).

Et pour raisonner en allocation, les % les plus pertinents sont généralement ceux du patrimoine net. Si vous investissez en SCPI à crédit, la part “nette” d’immobilier correspond à votre équité (valeur des parts – dette restante), tout en gardant en tête que le levier augmente mécaniquement votre risque au marché immobilier (vacance, baisse des loyers, baisse du prix des parts, etc.). D’où l’importance de bien sélectionner ses SCPI !

PS : l’effet de levier n’est pas à prendre à la légère -> il amplifie le risque sur un investissement. Et on peut l’utiliser en immobilier, mais aussi en Bourse via un crédit Lombard. Bref, les possibilités sont nombreuses !