Découvrez notre comparatif des meilleures assurances-vie en 2026, la performance des meilleurs fonds euros et tous les critères pour bien choisir son assurance-vie ! Nous mettons en avant nos contrats préférés, sans frais sur versement, et qui donnent accès aux meilleurs fonds euros (sécurité) et aux meilleurs fonds actions et immobiliers (performance).

💡Saviez-vous que les meilleures assurances vie permettent d’investir non seulement en fonds euro (autour de 3 ou 4 % de rendement), mais aussi en immobilier (5 % de rendement moyen) ou en actions (7 % de performance en moyenne annuelle lissée) pour du plus de performance à long terme ?

🔎 Pour retenir les meilleures assurances vie, nous analysons constamment le marché (plus de 200 contrats) pour faire le tri. Et il y a un véritable gouffre entre les mauvaises et les bonnes assurances vie, donc il faut bien choisir !

➡️ Les meilleures assurances vie du marché sont :

- Linxea Spirit 2 (contrat assuré par Spirica) ;

- Lucya CNP (contrat assuré par CNP Assurances) ;

- Lucya Cardif (contrat assuré par BNP Paribas Cardif).

Maintenant, nous vous expliquons nos critères et notre choix.

SOMMAIRE

- Les critères de sélection des meilleures assurances-vie.

- Les meilleures assurances-vie.

- Et l’assurance vie luxembourgeoise ?

- Les meilleurs fonds euros.

- Pourquoi diversifier sur plusieurs assurances-vie ?

- Chercher de la performance – conclusion

- Questions fréquentes.

En page précédente, nous avons vu le fonctionnement de l’assurance-vie. Mais il existe des dizaines d’assurances-vie, de la plus mauvaise à la meilleure assurance-vie le choix est vaste ! Et un même assureur peut distribuer ses contrats d’assurance-vie via plusieurs établissements (courtiers et banques) avec des conditions différentes.

💡 Alors ne partez pas avec un handicap, choisissez la meilleure assurance-vie dès le début, car votre assurance-vie vous suivra longtemps ! Cela dit, vous pouvez détenir plusieurs assurances-vie et nous rappelons que vous pouvez sortir votre argent quand vous voulez de votre assurance-vie, en faisant un rachat partiel.

➡️ Notre podium des meilleures assurances vie (explications dans l’article) :

| # | Meilleure assurance vie | Assureur | S’informer |

|---|---|---|---|

| 1er | Linxea Spirit 2 🥇 (Linxea) | Spirica | ✅ Voyez l’offre |

| 1er à égalité | Lucya CNP 🥇 (assurancevie.com) |  CNP Assurances | ✅ Voyez l’offre |

| 3nd | Lucya Cardif🥉 (assurancevie.com) | BNP Paribas Cardif | ✅ Voyez l’offre |

Les critères de sélection des meilleures assurances-vie

Par la suite, vous découvrirez notre classement des meilleures assurances-vie. Mais d’abord, nous vous expliquons notre méthodologie : quels sont les critères de sélection d’une bonne assurance-vie ?

💡Au-delà des avantages communs à tous les contrats d’assurance vie (la fiscalité attractive), les meilleures assurances vie ont des avantages supplémentaires :

🔎 Pour dénicher les meilleures assurances vie du marché, nous avons comparé plus de 200 contrats d’assurances vie chez BNP, Société Générale, Crédit Agricole, Crédit Mutuel, La Banque Postale, Caisse d’Epargne, LCL, HSBC, Le Conservateur, Axa, AFER, Generali, les banques privées, les banques en ligne, les courtiers en ligne, etc.

➡️ Voici nos critères de notation :

Un assureur solide

Par exemple, l’assurance-vie Linxea Spirit 2 repose sur l’assureur Crédit Agricole Spirica. Et l’assurance-vie Lucya Cardif repose sur l’assureur BNP Paribas Cardif.

Nous rappelons qu’en assurance vie, nous sommes libres de sortir quand on veut, l’argent n’est pas bloqué.

Avis de Nicolas : n’ayez pas crainte des courtiers en ligne (Linxea, Lucya, Placement-direct, etc.). Ce sont des établissements bien établis depuis plus de 20 ans à Paris. Et ils ont négocié pour les épargnants les contrats aux meilleures conditions. Et puis notre argent est chez l’assureur, pas chez le courtier qui n’est qu’un intermédiaire.

Peu de frais

❌ Beaucoup d’assurances-vie prélèvent 2-3-4 voire 5 % de frais à chaque versement…elles sont à fuir !

✅ En tant qu’épargnant avisé, choisissez idéalement un contrat avec :

- 0 frais sur versement (aussi appelés « frais d’entrée » ou « droits d’entrée »).

- 0 frais d’arbitrage entre les différents fonds euros et fonds d’investissement du contrat.

- des frais de gestion raisonnables : maximum 0,60 % par an sur les unités de compte (UC)…bien loin des 1 % annuels pratiqués en moyenne par les banques.

Les frais, c’est tout ce que l’on maîtrise quand on signe le contrat. Donc autant optimiser ce point, surtout que ces frais pèseront lourd sur la performance à long terme de votre assurance-vie. Notre article : frais de gestion en assurance vie.

💡 Si vous déviez un avion de sa trajectoire de seulement 1 degré, sur un vol de quelques heures vous serez 100 km à côté de l’objectif ! C’est pareil en épargne, le moindre 0,10 % de frais annuel en plus vous éloigne fortement de votre objectif.

🔎 Regardez dans ce graphique la différence de capital en épargnant 500 € par mois sur 30 ans à 5 % de rendement. L’évolution n’est pas la même, entre une assurance vie sans frais sur versement et 0,60 % de frais de gestion annuels (courbe noire), versus une assurance vie avec 3 % de frais sur versement et 1 % de frais de gestion annuels (courbe bleue). Environ 80 000 € d’écart sur votre capital dans 30 ans, pour la même somme placée !

De bons fonds euros pour le rendement sécurisé

En assurance-vie, vous pouvez investir en fonds euros à capital garanti. C’est le placement préféré des Français pour sécuriser leur épargne.

Choisissez donc une assurance-vie proposant un bon fonds euro, voire 2 bons fonds euros. Les bons fonds euros rémunèrent 2 fois mieux que les mauvais fonds euros. Et sans plafond de versement. On peut comparer, voici un bon historique de performance du fonds euro.

➡️ Avec l’essor des fonds euros dynamiques (fonds euros dopés aux actions et/ou immobilier, mais offrant toujours un capital garanti), d’excellentes assurances-vie proposent 2 fonds euros. Par exemple, Lucya Cardif (voir ici) avec le fonds « Euro Général » et le fonds euro dynamique « Private Strategies ».

💡Toutefois, les fonds euros (tout comme les livrets) rémunèrent relativement peu : moins de 1 % pour les mauvais et de 3 à 4 % pour les meilleurs en 2026. Donc pour mieux faire travailler son argent, on peut investir dans les unités de compte.

Un grand choix d’unités de compte (UC) pour la performance long terme

En assurance vie multisupport (la norme désormais) il n’y a pas que le fonds euro, il y a aussi les « unités de compte » (UC). Choisissez un contrat proposant un vaste choix d’unités de compte si vous comptez dynamiser votre épargne dans des fonds actions, obligations ou immobiliers.

✅ Les meilleures assurances-vie proposent une large palette d’UC en architecture ouverte. On y trouve des centaines de fonds de sociétés de gestion différentes, dont nos fonds préférés :

- des trackers et ETF (fonds actions passifs pour répliquer la performance du CAC 40 ou du Nasdaq par exemple, ils sont bien plus rentables que les fonds actifs traditionnels) ;

- des SCPI, OPCI ou SCI (fonds immobiliers pour investir en pierre-papier).

❌ Alors que les mauvaises assurances vie ne proposent que quelques unités de compte « maison » (limitées aux fonds d’investissement gérés par l’assureur ou la banque).

🔎 Pour rappel, historiquement, les SCPI rémunèrent à un rendement moyen de 5 % par an et les marchés actions 7 % en moyenne annuelle lissée. Mais il faut privilégier l’investissement long terme pour mieux supporter la volatilité (risque de perte en capital). Sinon, les meilleurs fonds euros rémunèrent autour de 3 à 4 % par an, sans risque de perte en capital.

💡 Donc ouvrez le champ des possibles, choisissez une assurance vie avec un bon choix d’UC pour pouvoir adapter vos investissements tout au long de votre vie. Ainsi, vous pourrez investir au choix entre fonds euros et unités de compte et arbitrer pour changer de répartition (allocation x % fonds euro, y % actions, z % immobilier) quand vous le souhaitez.

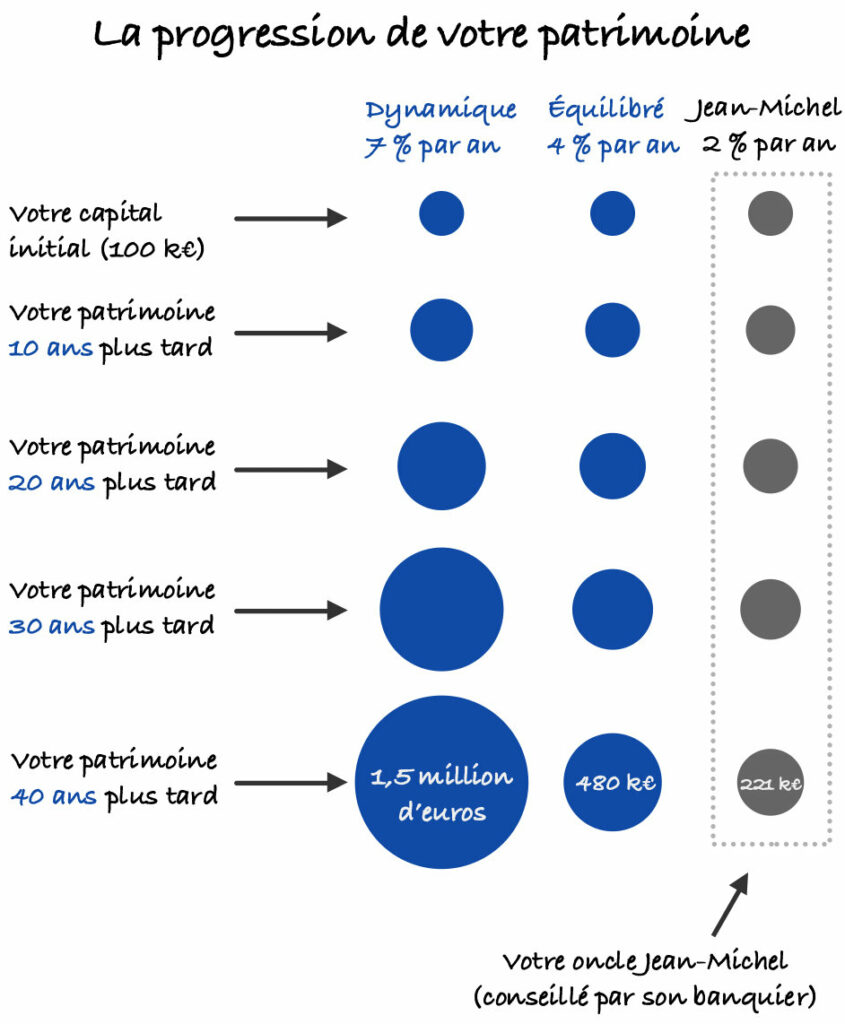

➡️ L’évolution de votre patrimoine sera très différente si vous adoptez une allocation équilibrée (fonds euro + ETF + SCPI pour générer environ 4 à 5 % de rendement global) plutôt qu’une allocation défensive. Par exemple, pour 100 000 € placés :

La possibilité de gérer en ligne et un courtier accessible par téléphone et mail

Choisissez une assurance-vie offrant la possibilité de gérer et faire ses opérations en ligne et ce gratuitement : versements, rachats, arbitrages (mouvements d’argent de fonds à fonds), options stop-loss et sécurisation des plus-value, etc.

💡 Tout doit être faisable depuis chez vous en quelques clics, plutôt que de dépendre de la présence d’un conseiller et perdre un temps précieux. Cela dit, en cas de besoin, votre courtier doit être disponible par téléphone et mail.

Avis de Nicolas : je suis bien plus satisfait du service client Linxea qui décroche généralement après 2 sonneries et répond aux mails sous 24h, que de mon ancienne banque traditionnelle. Mon « conseiller » de « banque en dur » était souvent absent ou indisponible, et trop débordé pour me rappeler. Finalement, chez un courtier en ligne j’ai maintenant la même garantie (70 000 € de garantie par assureur) avec beaucoup moins de frais, plus de performance et un meilleur service.

La gestion libre et la gestion pilotée

Vous ne voulez pas investir en 100 % fonds euro (donc vous voulez une part d’unités de compte avec plus ou moins de risque mais une meilleure espérance de rendement) ET vous ne voulez pas choisir vous-même vos unités de compte ? Dans ce cas, choisissez une assurance-vie qui propose un mode de gestion pilotée.

➡️ Les meilleures assurances vie de notre comparatif plus bas permettent d’investir à la fois en gestion libre et en gestion pilotée. Voyez aussi notre sélection des meilleures assurances-vie en gestion pilotée.

💡 Idéalement, on va multiplier les stratégies et diversifier sur une assurance-vie en gestion libre et une autre en gestion pilotée, pour répondre à des objectifs et des projets différents.

Les meilleures assurances-vie

Le marché est capable du meilleur comme du pire. Il faut être très sélectif avant de commencer à placer sur du long terme et ne pas hésiter à être infidèle : votre conseiller habituel ne pourra pas rivaliser avec les meilleures assurances-vie du marché. Découvrez donc notre classement des meilleures assurances-vie.

Note de Nicolas : ce sont des assurances-vie multisupport, c’est à dire que vous aurez le choix d’investir sur des fonds euros et des unités de compte. Donc vous pouvez toujours investir en 100 % fonds euro comme sur une assurance-vie monosupport, mais au moins vous avez le choix d’investir aussi en unités de compte quand vous voulez !

Nos assurances-vie préférées

Ouvertes il y a quelques années, nos assurances-vie préférées en 2026 ont passé le filtre de sélection en réunissant toutes les qualités énumérées supra :

- Linxea Spirit 2 (assureur Crédit agricole Spirica).

- Lucya CNP (assureur CNP Assurances).

- Lucya Cardif (assureur BNP Paribas Cardif).

- Louve Infinity (assureur Corum Life).

- Lucya Abeille (assureur Abeille Assurances).

- Placement-direct Patrimoine (assureur Garance)

- Yomoni Vie, Nalo Patrimoine, Ramify et Goodvie en gestion pilotée (assureurs Crédit Mutuel Suravenir et Generali).

🔎 Aucun espoir d’avoir une aussi bonne assurance-vie en passant directement par votre agence Crédit Mutuel, BNP, Crédit Agricole, ou Generali. Donc vous devrez ouvrir auprès de courtiers en ligne comme Linxea, Lucya et Placement-direct pour obtenir les meilleurs contrats d’assurance-vie avec les meilleurs rendements et moins de frais.

💡 Rassurez-vous : votre argent est chez l’assureur traditionnel, le courtier n’est que l’intermédiaire. Et puis ces courtiers en ligne sont très accessibles et peuvent également vous accompagner pour définir votre allocation. Mention très bien pour Linxea sur ce point, toujours très accessible et réactif par téléphone ou mail.

Note de Nicolas : des contrats très proches sont distribués par d’autres courtiers, chez Mes Placements par exemple. Ils sont également dignes d’intérêt mais feraient doublon dans le comparatif avec les contrats Linxea, alors que nous préférons le service client et l’interface Linxea. Nous sommes nous-mêmes clients depuis plus de 15 ans et nous avons d’excellents retours des lecteurs.

Le comparatif des meilleures assurances-vie

Voici notre podium des 3 meilleures assurances-vie du marché, qui ont en plus le mérite d’être chez 3 grands assureurs différents (idéal pour diversifier). À titre de comparaison, nous affichons aussi un contrat lambda, qui représente la norme de ce qui se fait en banque traditionnelle.

| Contrat d'assurance-vie | LINXEA Spirit 2 | Lucya CNP | Lucya Cardif | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica |

CNP Assurances |

BNP Paribas Cardif |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 500 € | 500 € | 200 € |

| Fonds euros | - Fonds Euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

CNP Lucya Euros B (garanti à 100 %) | - Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

- Objectif Climat : 3,26 % - Fonds euro NG : 3,08 % |

2,33 % (et jusqu'à +2,70 % de bonus en 2026 ET 2027 donc proche de 5 % !) | - Fonds Euro Général : 2,75 % (et jusqu'à +1,50 % de bonus en 2026 et 2027 donc proche de 4 %) - Fonds Euro Private Strategies : 2,75 % |

2 % |

| Nombre d'unités de compte (UC) | 1100 UC Dont 200 trackers (ETF) et 31 SCPI et 407 titres vifs |

1200 UC Dont 67 ETF (143 ETF prévus à terme) et 11 SCPI et 580 titres vifs |

2300 UC Dont 50 ETF et 20 SCPI / SCI / OPCI et 1000 titres vifs |

50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion sur unités de compte |

0,50 % | 0,30 % | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % (mais 0,06 % de frais transaction sur ETF) | 0 % (et 0 frais de transaction sur ETF) | 0 % (mais 0,10 % de frais de transaction sur ETF) | 0,50 % |

| Modes de gestion | Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) |

Gestion libre |

| On aime particulièrement | - Le meilleur service client - Possibilité de combiner gestion libre et gestion pilotée - Fonds euro NG taillé pour le long terme - Frais de gestion sur UC très bas - Grand choix ETF, immo SCPI, titres vifs, private equity, or, ISR (investissement socialement responsable) |

- Les frais les plus bas du marché ! - Possibilité de combiner gestion libre et gestion pilotée - bonus de rendement fonds euro si investissement en UC - grand choix d'UC (ETF, private equity, SCPI, titres vifs, or, ISR, etc.) |

- Possibilité de combiner gestion libre et gestion pilotée - Le bonus sur fonds euro - Grand choix d'ETF - Frais de gestion sur UC très bas |

|

| Classement comparatif |

Linxea Spirit 2 est une valeur sûre et superbe assurance vie "tout-terrain" selon nous |

Lucya CNP est l'assurance vie idéale pour une allocation fonds euro + ETF ou titres vifs à moindres frais |

Lucya Cardif est une assurance vie excellente pour investir en fonds euros, trackers (ETF), ou titres vifs |

|

| Offre | ➡️ Souscrivez en ligne à LINXEA Spirit 2 : jusqu'à 50 € de prime ! | ➡️ Souscrivez en ligne à LUCYA CNP avec offre bonus fonds euro ! | ➡️ Souscrivez en ligne à LUCYA Cardif : jusqu'à 50 € de prime ! |

Ce classement des meilleures assurances vie a été relu et validé par nos équipes en juillet 2026.

Quelle assurance vie choisir ?

🔎 À notre avis, ce sont clairement les 3 meilleures assurances vie du marché. Elles cochent toutes les cases :

- 0 frais sur versement et 0 frais d’arbitrage,

- fonds euro avec un bon historique de rendement,

- bon choix d’unités de compte (avec faibles frais de gestion),

- la gestion en ligne,

- les services clients très efficaces et disponibles,

- le choix entre gestion libre ou pilotée.

➡️ Bref, de quoi bien faire travailler son argent, que l’on préfère la sécurité du fonds euro, ou le dynamisme des fonds immobiliers et actions.

💡 Le match est serré pour la 1ère position, nous mettons deux contrats à égalité et nous recommandons de les ouvrir tous les deux pour diversifier les assureurs, les fonds euros, et les unités de compte. Sinon, le choix de la meilleure assurance vie de ce podium va jouer sur des détails. Explications.

Linxea Spirit 2 : la valeur sûre historique

Linxea Spirit 2 (voir l’offre) est le meilleur contrat d’assurance-vie « tout-terrain » pour diversifier en fonds euro, actions et immobilier, au choix.

En pratique, on accède à une large offre d’unités de compte si l’on souhaite diversifier en actions (ETF World qui a eu une performance de +85 % sur 5 ans), en immobilier (SCPI avec 100 % des loyers reversés), ou autres fonds d’investissement.

Autre point intéressant : le fonds euro Objectif Climat est le seul fonds euro du marché dédié à la lutte contre le réchauffement climatique.

➡️ Vous voulez en savoir plus sur Linxea, ce courtier créé en 2001 ? Lisez notre avis sur Linxea Spirit 2. Et vous pouvez voir l’offre en cours ou souscrire en ligne en cliquant ici.

Seul point qui pourrait refroidir certains épargnants (et en attirer d’autres) : les deux fonds euros de l’assurance vie Linxea Spirit 2 présentent une garantie partielle en capital (98 %). Pourquoi pas 100 % ? Car l’assureur Spirica a souhaité dynamiser son fonds euro (avec une part en immobilier et en actions) pour viser un meilleur rendement sur le long terme.

Lucya CNP : le rival aux frais les plus bas du marché

À égalité, les épargnants préférant un fonds euro traditionnel garanti à 100 % pourront privilégier le contrat Lucya CNP (voir l’offre).

Lucya CNP est une assurance vie top pour diversifier chez un gros assureur inédit en ligne (CNP Assurances) et avec les frais les plus bas du marché de l’assurance vie !

Idéal notamment pour une allocation type x % fonds euro + y % ETF, car cela permet de bénéficier du rendement boosté sur fonds euro, et des frais de gestion sur UC hyper bas (0,30 % versus 0,50 % chez les autres meilleures assurances vie).

Jusqu’au 31/08, offre fonds euro bonifié : bonus de rendement jusqu’à +2,70 % en cas d’investissement en UC (conditions ici), donc rendement visé entre 4,50 % et 5 % en 2026 ET 2027. Mais il est aussi possible de placer en 100 % fonds euro sur Lucya CNP, sans investir en UC.

On dirait que l’assureur CNP Assurances a utilisé notre cahier des charges pour construire la meilleure assurance vie possible !

➡️ Ce contrat est distribué en exclusivité par Lucya (courtier expérimenté exerçant depuis 2004). Lisez notre avis sur Lucya CNP. Et vous pouvez voir l’offre en cours ou souscrire en ligne en cliquant ici.

Lucya Cardif : le plus gros choix d’UC et fonds euro boosté

3️⃣ En 3ème position, Lucya Cardif (offre ici) donne accès à 2 fonds euros et plus de 2000 UC, ce qui en fait également un excellente assurance vie tout-terrain. L’énorme gamme d’ETF et d’actions individuelles comblera les épargnants les plus exigeants.

Jusqu’au 31/12, le fonds euro peut être bonifié sous conditions : on peut obtenir un bonus de rendement du fonds euro de +1,50 % en 2026 et 2027, sous condition d’investissement en UC (tout en pouvant épargner aussi en 100 % fonds euro). Vu le rendement du fonds euro en 2025 (2,75 % net) et la hausse des taux, on peut espérer un rendement du fonds euro proche de 4 % en 2026 et 2027.

➡️ Lisez notre avis sur Lucya Cardif. Et vous pouvez voir l’offre en cours ou souscrire en ligne en cliquant ici.

Avis de Nicolas : vous avez du mal à vous décider ? Nous avons rédigé un comparatif pour aiguiller les épargnants selon leur profil et objectif (sécurité, immobilier, bourse, expatrié, etc.). Selon nous (et c’est ce que je fais à titre personnel depuis 2009), le mieux est de diversifier sur plusieurs assurances vie. Par exemple placer en fonds euro spécial Climat sur Linxea Spirit 2 et/ou SCPI. Et investir sur Lucya CNP en ETF en gestion libre et/ou en gestion pilotée. Ainsi notre épargne alimente l’une ou l’autre assurance vie en fonction de nos projets, et on profite des 2 garanties de l’État à hauteur de 70 000 € par assureur. Nous vous invitons à découvrir leurs offres ici :

Les contrats au pied du podium des meilleures assurances-vie

Vous souhaitez davantage diversifier auprès d’autres assureurs ? Alors nous avons déniché 3 excellentes assurances-vie « satellites » pour diversifier au-delà des assurances vie tout-terrain présentées plus haut. Elles permettent d’accéder à d’autres fonds euros et unités de compte et chez d’autres assureurs :

- Louve Infinity (assureur Corum Life).

- Lucya Abeille (assureur Abeille Assurances).

- Placement-direct Patrimoine (assureur Garance)

| Contrat assurance-vie | Louve Infinity | LUCYA Abeille | PLACEMENT-DIRECT Patrimoine |

|---|---|---|---|

| Assureur | CORUM Life |

ABEILLE (anciennement AVIVA) |

Garance |

| Frais sur versement | 0 % | 0 % | 0 % |

| Ticket d'entrée | 500 € | 500 € | 500 € |

| Fonds euros | Corum EuroLife (garanti à 100 %) Contrainte : on ne peut pas épargner plus de 10 % sur le fonds euro, le reste doit être investi en UC (ETF monétaire possible) |

Abeille Actif Garanti (garanti à 100 %) | Fonds euro Garance |

| Performance fonds euros 2025 (nette de frais de gestion) | 4,10 % | De 2,51 % à 4,51 % (selon part investie en unités de compte) |

De 2,80 % à 4,70 % (selon la part d'UC) |

| Nombre d'unités de compte | 20 UC Dont 8 ETF et 7 SCPI Contrainte : on ne peut pas épargner plus de 55 % sur les SCPI |

250 UC Dont 44 ETF et 5 SCI / OPCI |

100 UC (dont 17 ETF et 8 fonds immobiliers) |

| Frais de gestion sur unités de compte | 0,39 % | 0,60 % | 0,50 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % (et 0 frais de transaction sur ETF) |

| Modes de gestion | Gestion libre ou gestion pilotée |

Gestion libre ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

| On aime particulièrement | - fonds euro très performant - frais de gestion UC très bas - SCPI qui reversent les loyers bruts de fiscalité étrangère |

- 100 % fonds euro possible - bonus de rendement fonds euro si investissement en UC |

- Bonus de rendement fonds euro si investissement en UC - Sélection de SCPI sans frais d'entrée avec 100 % des loyers |

| Classement comparatif | Louve Infinity est une excellente assurance vie pour épargner en ETF à moindres frais et pour des SCPI originales (dont SCPI Corum) avec loyers versés bruts de fiscalité étrangère |

Lucya Abeille est l'assurance vie idéale pour les opportunités de boost de rendement du fonds euro |

Placement-direct Patrimoine est intéressante pour son offre rare de SCPI sans frais d'entrée et son fonds euro bonifié. |

| Offre | ➡️ Souscrivez en ligne à Louve Infinity | ➡️ Souscrivez en ligne à LUCYA Abeille. Jusqu'à 150 € de prime ! | ➡️Souscrivez en ligne à PLD Patrimoine : voyez l'offre en cours |

Fan de fonds euro ? Mention spéciale pour Lucya Abeille (offre ici) : pour les versements réalisés avant le 18/12/2026, il y a un bonus de rendement du fonds euro jusqu’à +1,50 % (sans conditions d’UC donc 100 % fonds euro possible) voire +2 % avec conditions d’UC. Donc de quoi viser 4,50 % de rendement en 2026 ET 2027 !

Fan d’immobilier SCPI ? Louve Infinity et Placement-direct Patrimoine sont top, avec deux belles gammes SCPI qui se complètent, dont des SCPI très rares en assurance vie (SCPI Corum et plusieurs SCPI sans frais d’entrée).

Avis de Nicolas : ces 3 assurances-vie sont les candidates idéales pour diversifier au-delà des 3 meilleures assurances-vie présentées avant. Nous expliquons plus loin dans l’article pourquoi il est important de diversifier les assureurs et les fonds euros. Nous avons un coup de coeur pour Louve Infinity et son approche originale, à condition de respecter les contraintes d’investissement (max 10 % fonds euro et 55 % SCPI). Lucya Abeille et PLD Patrimoine sont plus classiques.

Et pour investir plus de 125 000 € ? L’assurance vie luxembourgeoise !

Les « gros patrimoines » ont accès à l’assurance vie luxembourgeoise à partir de 125 000 € de versement initial. Il y a plusieurs avantages par rapport aux assurances vie françaises :

- l’épargnant est encore mieux protégé (pas de limite de 70 000 € de garantie), créancier de 1er rang, et bénéficie du triangle de sécurité luxembourgeois, pays encore et toujours noté AAA ;

- l’épargnant peut investir sur un panel d’unités de compte quasi illimité (titres individuels, ETF et fonds « clean share » à moindres frais) ;

- l’épargnant peut diversifier sur plusieurs devises (euro, dollar, franc suisse, etc.) ;

- les frais de gestion sont dégressifs selon le montant investi et peuvent chuter à moins de 0,25 % par an ;

- la fiscalité du pays de résidence s’applique, ce qui peut être très avantageux pour les expatriés ;

- l’épargnant peut solliciter un crédit Lombard, pour développer son patrimoine avec effet levier, ou pour vivre de son patrimoine sans payer d’impôt sur le revenu (puisque le crédit n’est pas un revenu).

➡️ Notre article pour tout savoir : l’assurance vie luxembourgeoise.

Avis de Nicolas : l’assurance vie luxembourgeoise est très intéressante pour les épargnants aisés. Mais comme toujours, à condition de choisir un bon contrat, avec de faibles frais et des conseillers facilement joignables et compétents pour construire une bonne allocation patrimoniale. Notre comparatif : les meilleures assurances vie luxembourgeoises. Nous en avons fait notre expertise, vous pouvez solliciter notre cabinet de conseil indépendant : Prosper Conseil.

Les meilleurs fonds euros (capital garanti)

Dans votre assurance-vie, vous avez à disposition 1 ou 2 fonds euros. Ce sont les supports privilégiés pour la sécurité : le capital investi en fonds euros est garanti (brut ou net de frais de gestion). C’est le principe même du fonds euro, y compris pour les fonds euros dynamiques boostés aux actions et/ou à l’immobilier.

Historiquement, nous avons des fonds euros avec de bien meilleurs rendements que d’autres, durablement. Donc ce sont ces fonds euros et donc ces contrats d’assurance-vie que l’on va privilégier quand le critère fonds euro est important pour soi.

Les performances des meilleurs fonds euros plus en détail

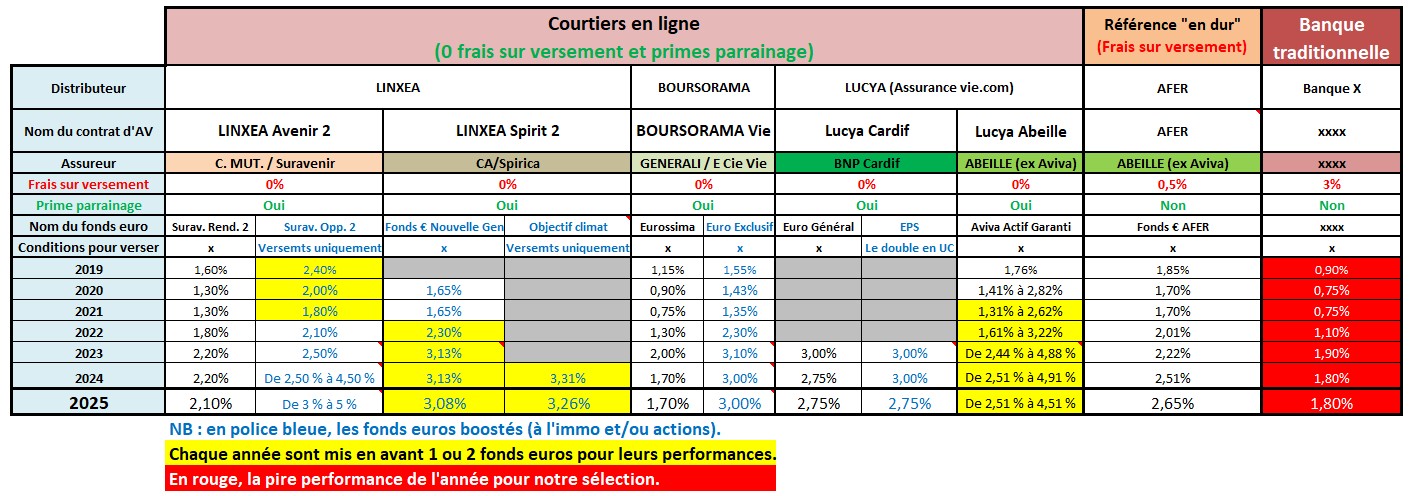

Nous présentons dans ce tableau l’historique des meilleurs fonds euros du marché. Ainsi, vous verrez dans quel contrat d’assurance-vie ils sont disponibles.

🔎 On constate la domination des courtiers en ligne au niveau des performances des fonds euros, sans compter l’absence de frais sur versement sur leurs contrats. Notez qu’en bleu, nous faisons ressortir les fonds euros dynamiques. Ceux-ci sont souvent devant les fonds euros classiques.

💡 Les rendements des fonds euros sont toujours annoncés NETS de frais de gestion et en début d’année N+1. Ainsi on reçoit les intérêts des fonds euros en janvier N+1 (ou au prorata temporis si on sort avant) et ils porteront eux-mêmes intérêts (le fameux « effet cliquet »). Nous vous invitons à cliquer pour agrandir le tableau :

Le rendement 2025 des meilleurs fonds euros se maintient à un bon niveau à plus de 3 % !

Linxea Spirit 2 et Lucya Cardif au-dessus de la mêlée

Les meilleurs fonds euros rémunèrent toujours bien plus que les moins bons. Et avec la hausse de l’inflation depuis 2022, la rémunération est à la hausse.

Force est de constater que les fonds euros des assurances-vie des grands réseaux bancaires (BNP, SG, La Banque Postale, LCL, CA, etc.) ne brillent pas. Au bilan, les mutuelles font mieux (MIF, AFER). Et les courtiers internet encore mieux à moindres frais (0 frais sur versement).

✅ En 2025, les fonds euros boostés des assurances-vie Linxea Spirit 2 (voir l’offre) et Lucya Abeille (voir l’offre) se distinguent encore. Ainsi, le fonds euro Objectif Climat de Linxea Spirit 2 a donné un rendement de 3,26 % ! Et ce, sans frais sur versement !

❌ Contre-exemple : le fonds euro du contrat de la banque XXX (on préfère ne pas la nommer…) rapporte 2 fois moins et prélève pourtant 3 % de frais sur chaque versement.

Note de Nicolas : pour aller plus loin, nous vous invitons à lire notre article sur les meilleurs fonds euros. Vous verrez aussi les meilleures offres de rendement boosté sur fonds euro.

Lucya Abeille pour un fonds euro avec bonus de rendement

L’assurance vie Lucya Abeille permet de verser directement en 100 % fonds euro. Sans contrainte de versement en unités de compte. Parfait pour les épargnants qui veulent un contrat en 100 % fonds euro pour l’épargne sécurisée.

Et il y a un bonus de rendement du fonds euro de +1,50 % (sans conditions d’unités de compte donc 100 % fonds euro possible) voire +2 % avec conditions d’UC, donc de quoi viser 4,50 % de rendement en 2026 et 2027 ! Pour les versements de 5 000 € minimum et réalisés avant le 18/12/2026. Voir l’offre Lucya Abeille ici.

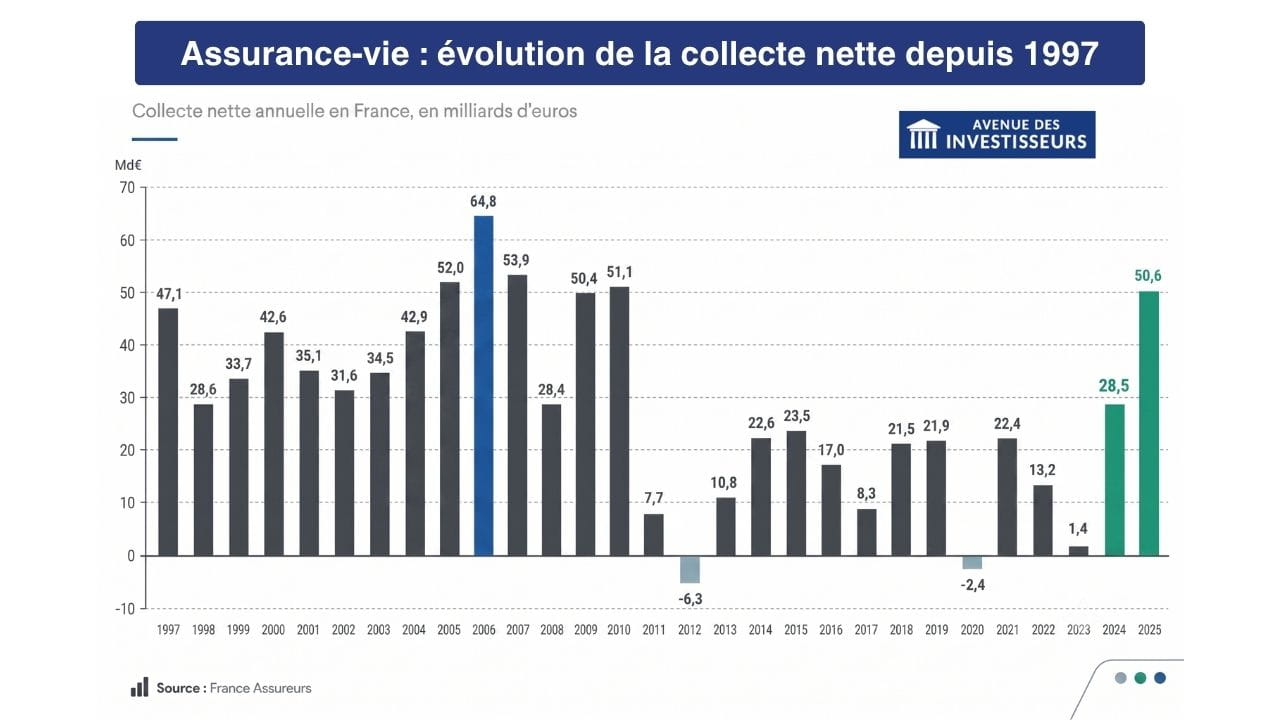

L’arbitrage rationnel vers les fonds euros sécurisés attire la collecte

Il faut noter que la collecte nette en assurance vie connaît une dynamique remarquable ces dernières années.

Ce graphique montre clairement que le niveau de collecte globale est dépendant de l’appétence des épargnants pour les fonds euros sécurisés. Après une période plus terne, on assiste à un véritable arbitrage rationnel de l’épargne vers l’assurance-vie.

Ces fonds euros, qui drainent une part importante de l’argent placé en assurance-vie, sont actuellement sensiblement plus rémunérateurs que les livrets et autres placements sans risque, et ce depuis deux ans. Cette tendance se confirme d’ailleurs sur l’année 2026.

💡 Cependant, les épargnants avisés savent que l’assurance vie est intéressante en tout temps. Au-delà du fonds euro, une bonne assurance vie permet de diversifier sur des classes d’actifs beaucoup plus rémunératrices à long terme : fonds actions (via ETF notamment), fonds immobiliers (SCPI, SCI), ou encore le Private Equity.

Plusieurs assurances-vie pour diversifier et cumuler les avantages

Rien ne vous empêche d’ouvrir plusieurs assurances vie. C’est même vivement recommandé ! Nous vous expliquons ici les 4 raisons de diversifier les assurances-vie, pour des motifs juridiques, financiers et fiscaux.

Diversifier les contrats d’assurance-vie en raison des 70 000 € garantis par assureur

En effet, l’État garantit vos encours à hauteur de 70 000 € par assureur. Cette somme peut vous sembler énorme aujourd’hui, mais elle est finalement très accessible au cours d’une vie d’épargnant de la « classe moyenne ».

Donc essayez d’anticiper et de diversifier chez plusieurs assureurs pour gagner en sérénité. Par exemple, en ouvrant 4 contrats d’assurance vie de 4 assureurs différents, on bénéficie de 280 000 € de garanties de l’État. Ainsi, nos 4 contrats préférés sont assurés par 4 compagnies d’assurance différentes :

- Crédit Agricole Spirica pour Linxea Spirit 2,

- CNP Assurances pour Lucya CNP,

- BNP Paribas Cardif pour Lucya Cardif,

- Abeille (ex Aviva) pour Lucya Abeille,

- Garance pour Placement-direct Patrimoine, etc.

Se donner le meilleur choix des fonds euros et unités de compte et cumuler les avantages de chaque assurance-vie

Les meilleurs contrats d’assurance-vie ont chacun leurs points forts. Quel contrat d’assurance-vie choisir selon vos objectifs (sécurité, immobilier, bourse, etc.) ?

Par exemple, vous pouvez ouvrir plusieurs assurances-vie pour cumuler les avantages :

- Linxea Spirit 2 pour son fonds euro spécial Climat, investir en private equity et/ou en immobilier grâce à son excellent choix de SCPI (la « pierre-papier ») reversant 100 % des loyers ;

- Lucya CNP pour une allocation d’ETF aux frais les plus bas du marché ;

- Lucya Cardif pour son énorme choix d’ETF ;

- Lucya Abeille pour verser en 100 % fonds euro et en profitant du taux boosté ;

- Louve Infinity et Placement-direct Patrimoine pour diversifier sur d’excellentes SCPI ;

- Ramify et Yomoni en gestion pilotée. Idéalement si on veut investir en gestion pilotée (aussi appelée « sous mandat »), il vaut mieux aussi diversifier chez 2 gestionnaires différents.

- Etc.

Avoir le choix de faire ses versements sur la meilleure assurance-vie dans plusieurs années

Notre classement vaut aujourd’hui et il est constamment mis à jour. Ceci dit, même si ce sont les meilleurs contrats d’assurance-vie depuis quelques années, nous ne sommes jamais à l’abri d’une contre-performance : fonds euro qui devient décevant, retrait d’unités de compte par l’assureur, gestion pilotée qui a un coup de mou suite à un changement de gestionnaire, etc. Le champion d’aujourd’hui ne sera pas forcément le champion de demain !

💡Alors mieux vaut diversifier pour être sûr d’avoir toujours un bon contrat disponible pour vos futurs versements. En effet, on a des décennies d’épargne devant nous.

Désigner des bénéficiaires différents

Lorsque vous ouvrez une assurance-vie, vous devez désigner un bénéficiaire du capital transmis en cas de décès. Sachez que l’assurance-vie est réputée hors succession et vous pouvez transmettre 152 500 € par bénéficiaire sans droits de succession (+30 500 € pour les versements après 70 ans). C’est un autre grand avantage de l’assurance-vie.

💡Ainsi, en diversifiant sur plusieurs assurances-vie, vous pouvez facilement désigner des bénéficiaires différents (enfant, conjoint, nièce, ami, etc.) Sinon, par défaut, la clause du bénéficiaire de l’assurance vie est : « Mon conjoint ou partenaire de PACS, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales entre eux, à défaut mes héritiers« .

Avis de Nicolas : j’ai ouvert toutes les assurances-vie citées dans cet article pour diversifier. Je reconnais que c’est un peu extrême (j’aime comparer !) et que diversifier sur les 2 ou 3 meilleures assurances-vie est suffisant pour une bonne partie de la population. On peut commencer par Linxea Spirit 2, contrat « tout terrain » (fonds euro, ETF, SCPI, or, etc.), le plus accessible avec 500 € de versement à l’ouverture et facile à ouvrir.

Fonds à privilégier pour aller chercher de la performance

L’épargne classique du Français en livret A et LDD n’est plus rentable face à l’inflation. Et le Plan épargne logement (PEL) n’est guère mieux. Pour mieux rémunérer leur épargne, les Français doivent choisir de bonnes assurances-vie et investir sur de bons fonds euros (pour la sécurité du capital). Et s’ils veulent encore mieux rémunérer leur épargne, les Français doivent vaincre leur frilosité et diversifier par ailleurs.

💡Ainsi, l’épargnant qui veut encore mieux rémunérer son épargne à long terme doit se faire violence et investir autrement qu’en 100 % fonds euro. Selon son objectif d’allocation patrimoniale, il peut par exemple investir en partie :

- en actions (idéalement des trackers en PEA ou en assurance-vie en gestion pilotée, par souci de simplicité, efficacité et diversification) ;

- en immobilier (des SCPI en direct via emprunt, ou en assurance-vie via épargne, également par souci de simplicité, efficacité et diversification).

Ce sont des classes d’actif par nature plus volatiles (donc présentant un risque de perte en capital), mais qui offrent historiquement de meilleurs rendements à long terme que l’investissement 100 % fonds euro. « No pain, no gain ».

➡️ En assurance-vie, si on investit sur du long terme et que l’on souhaite doper son rendement, il faudra donc dynamiser son investissement avec des unités de compte (actions, immobilier, etc.). En pratique en assurance vie, on peut panacher fonds euros + fonds actions (ETF et trackers) + « pierre-papier » SCPI / SCI / OPCI.

Comment ? C’est possible avec les unités de compte en gestion libre si on est autonome (sur nos assurances vie préférées citées plus haut). Et/ou en gestion pilotée si on préfère déléguer, conformément à notre profil investisseur et à notre horizon de placement. Ainsi, les courtiers en assurance vie proposent une allocation adaptée au profil de l’épargnant.

📢 Et pour insister une dernière fois : dans tous les cas, que vous optiez pour la sécurité en 100 % fonds euros ou pour la dynamisation, choisissez un bon contrat et sans frais sur versement. Car il n’est pas raisonnable que des établissements facturent encore 2-3-4 voire 5 % de frais sur versement, sans que ce ne soit justifié par de meilleurs rendements ni de meilleurs services.

Une bonne assurance-vie, ce n’est pas qu’un fonds euros, c’est aussi un bon choix d’unités de compte (UC) pour dynamiser votre épargne si vous ne voulez pas vous contenter du 100 % fonds euro. Et cela tombe bien, les meilleures assurances-vie mentionnées ci-dessus offrent également un bon choix d’unités de compte et des gestions pilotées performantes. Par ailleurs, pour aller plus loin, nous vous invitons à lire notre guide pour choisir la bonne assurance-vie selon son profil épargnant et ses objectifs (sécurité, immobilier, bourse, etc.).

Note de Nicolas : posez-vous les bonnes questions : avez-vous une assurance-vie ? Laquelle ? En êtes-vous satisfait ? Maintenant que vous connaissez les critères pour évaluer une assurance-vie, est-ce une bonne assurance-vie ? N’oubliez pas : on peut détenir plusieurs assurances-vie et plus on ouvre tôt, mieux c’est pour profiter des avantages fiscaux ! Le meilleur moment pour planter un arbre était il y a 20 ans, le deuxième meilleur moment est maintenant (proverbe Chinois).

Questions fréquentes sur l’assurance vie

Toutes les assurances vie partagent plusieurs caractéristiques légales : enveloppe sans plafond, possibilité de placer sur plusieurs supports d’investissement (fonds euros sécurisés et unités de compte), et une fiscalité attrayante lors des retraits d’argent et à la transmission. Mais commercialement, le marché des assurances vie est hétérogène et tous les contrats ne se valent pas. Les meilleures assurances vie s’illustrent par leurs frais bas (sans frais sur versement), un fonds euro bien rémunéré, une belle offre d’unités de compte (en nombre et en qualité), le choix entre gestion libre et gestion pilotée et la souplesse de gestion. Ce sont les caractéristiques à rechercher pour ouvrir les meilleurs contrats d’assurance vie et bien rémunérer son épargne.

Il y a plusieurs profils d’épargnant et un même épargnant peut avoir plusieurs objectifs. Ainsi, on peut comparer les meilleures assurances vie en fonction de ses objectifs :

– Sécurité : investissement en 100 % fonds euro possible, sur un bon fonds euro ;

– Immobilier : contrat avec un bon choix de SCPI / OPCI / SCI parmi les unités de compte, 100 % des loyers reversés et de faibles frais de gestion ;

– Investissement en bourse : contrat avec une bonne gestion pilotée si on veut déléguer. Si on préfère être autonome, il faut une bonne sélection d’unités de compte (dont des trackers), des options de gestion et des arbitrages gratuits.

– Polyvalent : un contrat “tout terrain” qui réunit toutes les qualités et permet de diversifier les investissements et de changer de stratégie en souplesse.

Notez qu’il est possible de diversifier son épargne sur plusieurs contrats d’assurance vie en ayant plusieurs objectifs et stratégies.

La bonne performance d’une assurance vie commence dès l’origine par de faibles frais de gestion et sans frais sur versement. Car il ne faut pas partir avec un handicap. Au niveau des frais de gestion des unités de compte, les meilleurs contrats d’assurance vie proposent des frais de gestion inférieurs ou égaux à 0,60 % par an. Et sans frais d’arbitrage entre supports (fonds euros et unités de compte). Cet excellent positionnement tarifaire est proposé par certains courtiers spécialisés en assurance vie, essentiellement des acteurs en ligne.

Les assurances vie multisupport proposent une sélection d’unités de compte. Les meilleures assurances vie sont en architecture ouverte et proposent ainsi un grand nombre d’unités de compte (plusieurs centaines) de plusieurs sociétés de gestion différentes. En pratique sur les bons contrats, les investisseurs ont le choix entre des fonds réputés et il y en a pour tous les goûts : fonds actions et obligations gérés activement, fonds indiciels (trackers), immobilier “pierre papier” (SCPI et SCI notamment), titres vifs, private equity, etc. Et ce avec des frais de gestion annuels inférieurs ou égaux à 0,60 % par an. Les investisseurs souhaitant investir en unités de compte doivent être particulièrement attentifs à l’offre disponible dans leur contrat d’assurance vie.

Sur la majorité des contrats d’assurance vie, dont ceux que nous présentons dans notre classement des meilleures assurances vie, il est possible de verser à 100 % en fonds euro si vous souhaitez sécuriser la totalité votre capital. Certains assureurs obligent à verser un minimum en unités de compte sur les contrats d’assurance vie. D’où l’importance de bien lire notre comparatif avant d’ouvrir des assurances vie.

Non. Que ce soit pour un retrait partiel ou total, les meilleurs contrats sont sans frais de rachat. C’est un des critères retenus pour figurer dans notre classement comparatif des meilleures assurances vie.

La gestion libre permet de sélectionner vous-même vos supports d’investissement, tandis que la gestion pilotée confie cette mission à des experts. La première convient aux épargnants autonomes, la seconde à ceux qui souhaitent déléguer la gestion de leur assurance vie.

188 commentaires sur “Meilleure assurance vie 2026 : comparatif et classement”

Un grand merci de motivation, pour ce que vous faites, merci merci merci !!

Merci Andrea, ça fait plaisir 🙂

Bonjour,

Merci pour vos articles et bravo pour le travail que cela représente.

Que pensez vous des options de gestion qui sont présentes sur certaines assurance vie (stop loss, investissement progressif, sécurisation des plus-value , réequilbrage automatique etc…) ? Est ce utile ?

Cordialement

Bonjour Nicolas,

Selon moi stop loss et sécurisation des PV sont des options à éviter, en tout cas si on investit raisonnablement à long terme.

Alors que les options investissement progressif et rééquilibrage automatique de l’allocation sont très utiles, elles reproduisent les bonnes pratiques que l’on prône (investir régulièrement et rééquilibrer).

Bonjour,

Merci pour ce site, il est vraiment très utile quand on débute.

J’ai du mal à comprendre les frais des assurances-vie en gestion libre. D’après le tableau ci-dessus, je comprends qu’il y a seulement 0.5% de frais de gestion sur les unités de compte pour Lucya Cardif par exemple, et quand je vais voir sur leur site, je comprends la même chose.

Cependant, quand je télécharge leur tableau de frais, je vois qu’il y est indiqué des frais de gestion sur les unités de compte pour les fonds actions de 1.87%, dont taux de rétrocessions de commissions à 0.89%. S’agit-il de frais supplémentaire aux 0.5% ? Je suis un peu perdu là-dessus.

Merci d’avance

Bonjour Stéphane,

Sur toutes les assurances vie du marché, il y a 2 couches de frais de gestion annuels :

1/ Frais sur UC, ce sont les frais du contenant, pour rémunérer l’assureur = 0,50 % pour Lucya Cardif, très bas en comparaison des autres assurances vie du marché ;

2/ Frais internes des UC, ce sont les frais du contenu, pour rémunérer les fonds d’investissement que vous avez choisi = cela va de 0,05 % (ETF) à 2 %. Nous recommandons donc de privilégier les ETF.

Plus d’explications ici : frais de gestion en assurance vie, comment optimiser.

Bonjour,

Merci pour la qualité du site et ce comparatif. Nous sommes en train de revoir toute notre épargne grâce à vous et notamment votre livre. Concernant les assurances vie pour les mineurs, le classement est-il le même? Quelles autres possibilité d’épargne pour les mineurs? Un grand merci

Bonjour Amandine,

Oui c’est grosso modo le même classement pour les mineurs.

Notre article avec mon expérience de papa : assurance vie pour mineur.

Et celui-ci : Compte épargne enfant

Un grand merci pour ton retour. Encore une question au sujet des AV des enfants que je me suis posée suite à la lecture de ton article sur le sujet. Mon beau-père (maintenant décédé) a ouvert une AV au nom des enfants en guise de donation. Malheureusement celle-ci est en banque et donc rendement très mauvais et frais importants donc nous souhaitons ouvrir une nouvelle AV aux enfants. Celle des 2 grands à + de 8 ans donc pas de fiscalité, celle du petit non mais vu le rendement ça ne va pas être énorme. Nous allons repartir de zéro pour le compteur mais tant pis ils sont encore jeunes et ça ne sera pas trop pénalisant (moins que de laisser les choses en l’état en tout cas). En revanche nous nous interrogeons sur le transfert des fonds. Si nous rachetons l’AV des enfants et que nous remettons les frais sur la nouvelle cela est-il considéré comme une donation de notre part?

Merci encore

Les nouvelles assurances vie atteindront vite les 8 ans aussi, et puis l’épargne travaillera bien mieux dessus 🙂

Les assurances vie étaient au nom des enfants, et les fonds qui étaient dessus vont ensuite partir sur d’autres assurances vie à leur nom aussi. Donc il ne s’agit pas d’une donation (heureusement !), simplement de l’argent qui part de la poche gauche à la poche droite du pantalon de l’enfant.

Bonjour et merci pour toutes ces informations précieuses.

j’ai une AV Lucya cardif et souhaite placer un peu en ETF Msci World, mais je my perd un peu a vrai dire, et je trouve pas celui cité dans vos articles sur Lucya Cardif.

Est ce qu’il l’ont arrêté ?

Et si oui, quel serait son remplaçant svp ?

Merci d’avance pour votre réponse.

Cordialement

Bonjour,

Sur cette assurance vie il y a cet ETF World :

Amundi MSCI World (IE000BI8OT95)

Cf notre liste des ETF World sur les meilleures enveloppes.

Merci Nicolas.

Bonjour

J’ai un contrat Nuance 3D ancien pris avant 70 ans. Faut il transférer les fonds sur un meilleur contrat?

Bonjour,

Quelle horreur, frais énormes et pas de bons fonds d’investissement donc le capital placé ne travaille pas :/

Je vous invite à lire ça : Déçu(e) de mon assurance vie : dois-je résilier et ouvrir ailleurs

Bonjour ADI !

Merci beaucoup pour tous vos articles.

j’ai une question concernant la cumul Assurance vie et PER. Est il plus judicieux d’ouvrir un PER et une assurance vie chez deux assureurs différents ou chez le même ?

Si j’ai une assurance vie chez Linxea gestion pilotée et que je prends un PER chez eux aussi en gestion pilotée j’aurais « les même risques » dans les deux contrats ?

merci pour vos réponses !

Bonjour Marion,

Merci 🙂

L’idéal est de diversifier les assureurs et gestionnaires.

Voici notre comparatif des meilleurs PER.

Bonsoir, merci pour votre contenu toujours très enrichissant ! j’ai une question concernant les bonus sur versement des fonds euros: si je comprends bien la note de Nicolas dans l’article il n’y a aucune contrainte de temps: je peux verser 35% en unités de compte pour débloquer le bonus du fond euros sur l’année en cours et arbitrer le lendemain ma part d’UC vers le fond euro ? Et la totalité de mon fond euro sera alors éligible au bonus ? L’assureur ne considère pas cela comme de la « triche » ? Merci beaucoup pour votre retour !

Bonsoir Julo,

Il y a parfois des offres de rendement boosté sur fonds euro, en contrepartie d’investir aussi en UC.

Dans ce cas, généralement l’assureur demande à maintenir la somme investie en UC jusqu’à perception des intérêts.

Sinon ce serait trop facile 🙂

Bonjour,

Merci pour votre chaleureux retour, nous allons très bientôt sortir un article détaillé sur l’assurance-vie Placement-direct Patrimoine assurée par Garance !

Bonsoir ADI,

Petite réflexion du jour, gros commentaire :).

Cela demanderait un travail assez conséquent, j’en suis conscient mais j’ai l’impression que beaucoup de néophytes du site se perdent sur les AVs et « cherchent la meilleure » ou à comparer des pommes et des poires (Lucya CNP vs Louve Infinity).

En gardant le top 3 en intro (pour les plus pressés…), l’idée serait de remplacer le paragraphe « les meilleures assurances vie » par plusieurs paragraphes :

1) Choisir sa/ses meilleure(s) assurance(s) vie

Avec la pyramide d’allocation, entourer ce qui peut être en AV (Or papier, ETFs, « faux » Private Equity, SCPI, SCI, fonds euros) selon la philosophie ADI.

Ensuite renvoi vers l’article de l’allocation patrimoniale pour que chacun fasse la sienne selon profil, projets, horizons.

Puis insister sur le fait que s’il faut ouvrir 5 assurances vie pour optimiser son allocation selon ses types d’actifs, on le fait même si ça doit s’étaler dans le temps (temps disponible pour la finance, capacité d’épargne…).

Peut-être un exemple pour montrer que si l’on veut x% fonds euros y% ETF et z% SCPI, possible d’ouvrir en plus du PEA :

Meilleur Taux Essentiel Vie & Lucya Abeille pour fonds euros

Lucya CNP pour ETF

Linxea Spirit 2 pour fonds euros +SCPI

Louve Infinity pour SCPI +fonds euros +ETF avec ses limites…

2) Les meilleures assurances vie : fonds euros

Top 5 sans bonus sous forme de comparatif, note orange avec les bonus en cours.

Rappel d’usage sur perf nette de frais donc frais sur UC n’importe pas si 100% fonds euros…

3) Les meilleures assurances vie : SCPIs

Tableau comparatif Linxea Spirit, Louve Infinity (limite 55%, avantage crédit impôt), Corum Life (limite 55%)

4) Les meilleures assurances vie : ETFs

Tableau comparatif Lucya CNP, Louve Infinity, Linxea Spirit

5) Les meilleures assurances vie : Private Equity

Renvoi vers l’article Private Equity +top 3 +ISINs dispos

6) Les meilleures assurances vie : Or papier

Renvoi vers l’article or physique/papier +top 3 +ISINs dispos

Bonne soirée,

Alex (Nico, range ce sniper :))

Bonjour Alex,

On note la suggestion 🙂

C’est une bonne synthèse :

– Meilleur Taux Essentiel Vie & Lucya Abeille pour fonds euros

– Lucya CNP pour ETF

– Linxea Spirit 2 pour fonds euros + SCPI

– Louve Infinity pour SCPI (contrainte de 55 % max de l’allocation) + fonds euros (10 % max) + ETF avec ses contraintes d’allocation…

Bonne journée 🙂

Bonjour Nicolas,

Cool :).

Ça sera assez dur à « maintenir » comme article mais je pense que ça aiderait d’avoir ce mode de répartition pour pointer sur les bons paragraphes en commentaires des autres articles.

Pour 3), j’ai oublié :

lien vers paragraphe du Guide SCPI : SCPI en AV ou en direct

+ lien vers le paragraphe comment choisir ses SCPI

Alex

Pourquoi Garance est souvent oubliée pour les fonds euros?

plus de frais d’ entrée et une régularité au top pour les rendements. on peut faire du 100% fond euros. Je ne l utilise d’ailleurs que pour ca.

Bonjour Flo,

Placement-direct Patrimoine (voir l’offre), assuré par Garance, est en effet très bien aussi pour placer en fonds euro.

Notre article : Avis Placement-direct Patrimoine (Garance)

Bonjour

Que pensez-vous de Lucya CNP, nouveau contrat qui propose 0.3% de frais sur UC et un rendement boosté jusqu’a 5% en 2026-2027.

Cela semble trop beau. J’aimerais avoir votre avis.

Bonjour Sébastien,

CNP et Lucya ont fait très fort avec ce nouveau contrat cochant toutes les cases (ETF, 0 frais sur versement, etc.). Et mieux encore, en faisant l’effort, comme vous le mentionnez, d’abaisser sensiblement les frais de gestion en unités de compte ! (versus les meilleures assurances vie actuelles).

L’assurance vie Lucya CNP (voir ici l’offre de ce contrat) nous semble excellente. Nous venons de publier un article dédié où on donne notre avis sur Lucya CNP.

Nous sommes en train d’ouvrir le contrat à titre personnel.

Bonjour,

J’habite au Luxembourg. J’aimerais ouvrir deux assurances vie (Linxea Spirit 2 et Lucya Cardiff), une à mon nom et l’autre au nom de mon épouse. Etant résident fiscal luxembourgeois, je pense que je ne serais pas soumis aux prélèvements sociaux CSG et CRDS. Pouvez-vous SVP me le confirmer ? Est-ce que je serais imposé par d’autres prélèvements ? Merci d’avance pour votre réponse. Je trouve votre site internet très très intéressant.

Bonjour,

Si vous êtes bien exclusivement résident fiscal luxembourgeois, vous ne serez en principe pas soumis aux prélèvements sociaux français sur les revenus de l’assurance-vie (donc pas de CSG / CRDS). En revanche, en droit interne français, les rachats d’assurance-vie réalisés par une personne résidant fiscalement hors de France sont soumis à un prélèvement forfaitaire libératoire, en application de l’article 125-0 A du CGI ; l’administration fiscale française le rappelle ici : FAQ impots.gouv.fr.

Ce prélèvement français peut toutefois être réduit, voire neutralisé selon les cas, par la convention fiscale franco-luxembourgeoise. En revanche, il faut rester prudent sur la qualification exacte des produits d’un rachat d’assurance-vie au regard de la convention (sachant que l’article 11 réserve les intérêts à l’État de résidence, et l’article 20 fait de même pour les autres revenus non traités ailleurs).

En pratique, pour un résident fiscal hors de France, l’assurance-vie perd l’essentiel de son intérêt “franco-français”. À mon sens, il est plus cohérent de privilégier directement les enveloppes phares de son État de résidence (généralement le CTO, au Luxembourg ou autre), avec des placements efficaces et peu chargés en frais (par exemple des ETF).

Bonjour,

je me permets de rebondir et de poser ma question ici car je suis intéressé par les mêmes assurance-vies qu’Eric et je suis aussi résident fiscal à l’étranger mais en Espagne pour ma part.

Au delà du Prélèvement Forfaitaire Libératoire (PFL), savez-vous si je serais concerné par d’autres impositions en cas de rachat? Merci

Je vous écris juste ce petit message pour vous remercier de m’avoir aidé à choisir la meilleure assurance vie. Votre comparatif d’assurances vie et les explications qui l’accompagnent sont très claires. Je devrais plutôt dire les meilleures assurances vie en ce qui me concerne. Car j’ai fait le choix d’ouvrir 2 assurances vie en même temps (Linxea Spirit 2 et Lucya Cardif) pour diversifier les assureurs, élargir le choix d’ETF, et aussi et surtout avoir deux fonds euros à disposition pour investir la part sécurisée de mon épargne.

Merci.

Bonjour Alexandre,

Merci, vous avez tout compris 🙂