Darjeeling…non on ne va pas vous parler de lingerie fine ni de thé, mais bien de l’assurance-vie ! Le contrat Placement-direct Vie (ex Darjeeling) est proposé par le courtier Placement-direct.fr, filiale de SwissLife. Il s’agit d’une assurance-vie 100 % en ligne, que vous pourrez consulter et gérer sur votre espace client MySwissLife. Habituellement chez les courtiers en ligne, nous avons des contrats performants et peu chargés en frais : est-ce le cas de Darjeeling ? Nous allons examiner ce contrat à la loupe !

Note de Nicolas : j’ai lu beaucoup de retours positifs sur Darjeeling sur les forums ces dernières années. Par ailleurs, ce contrat a été récompensé à plusieurs reprises par la presse spécialisée (1). Cela m’a donné envie de me pencher dessus, d’autant plus que j’aime diversifier et je n’ai pas encore de contrat chez l’assureur SwissLife.MAJ : j’ai ouvert le contrat Darjeeling en juin 2020 et j’en suis très satisfait.

Qui distribue l’assurance-vie Darjeeling ? Ce contrat n’est pas accessible dans les réseaux d’agence. Rien de surprenant, en effet selon nous les meilleures assurances-vie sont distribuées par des courtiers en ligne (même si assurées par des assureurs « en dur » comme SwissLife) et c’est aussi le cas du contrat Darjeeling. Il faut donc voir du côté d’internet, plus précisément le courtier en ligne Placement-direct.fr qui fait office d’intermédiaire entre le client et l’assureur SwissLife.

Le roi est mort, vive le roi ! Darjeeling est devenu le contrat Placement-direct Vie le 16/02/2022 ! Voir l’offre Placement-direct Vie.

Dans ce présent article, nous donnerons notre avis sur Darjeeling. Car les clients qui ont déjà ce contrat peuvent continuer d’épargner dessus. Mais pour les nouveaux clients, on ne peut plus ouvrir Darjeeling donc il faut aller consulter notre avis sur Placement-direct Vie.

SOMMAIRE

- Placement-direct.fr : pionnier de l’assurance-vie en ligne.

- Présentation générale de l’assurance-vie Darjeeling.

- Avis sur le fonds euro du contrat.

- Les unités de compte disponibles.

- Les modes de gestion de l’assurance-vie.

- Espace client.

- Avis global sur l’assurance-vie Darjeeling.

Placement-direct.fr : pionnier de l’assurance-vie en ligne

Avant de vous présenter en détail l’assurance-vie Darjeeling, parlons du courtier qui la commercialise : Placement-direct.fr. Il s’agit d’une société de courtage et de conseil en investissement financier créée en 1999, filiale du groupe d’assurances SwissLife depuis 2008 (2). Ainsi, Placement-direct.fr fait office de pionnier de l’assurance-vie en ligne, solide et avec déjà une longue histoire.

Pourquoi est-ce important de savoir qui se cache derrière Darjeeling ? Car c’est avec le courtier que le client va traiter l’ouverture de son assurance-vie, et c’est le courtier Placement-direct.fr qui sera l’interlocuteur du client sur la durée pour toutes les questions et opérations. Ceci dit, pour rappel, le courtier Placement-direct.fr n’est que l’intermédiaire entre les clients et l’assureur : l’argent des clients est chez l’assureur. En l’occurrence, c’est SwissLife qui est l’assureur du contrat Darjeeling.

L’offre de produits d’épargne chez Placement-direct.fr

Placement-direct.fr propose plusieurs assurances-vie :

- Darjeeling : contrat créé en 2008, assuré par Swisslife Assurance et Patrimoine.

- Kapital Direct : contrat assuré par Generali Vie.

- Afer : contrat assuré par Aviva.

- Patrimoine Vie Plus : assuré par Suravenir.

- Himalia : assuré par Generali Patrimoine.

Et depuis 2020, Placement-direct.fr propose l’un des meilleurs plans d’épargne retraite (PER) du marché.

Darjeeling : la meilleure assurance-vie commercialisée par Placement-direct.fr ?

C’est ce premier contrat d’assurance-vie, appelé Darjeeling, qui nous intéresse le plus. En effet, Darjeeling rassemble plusieurs qualités prometteuses :

- frais bas : aucun frais sur versement et 0,60 % de frais de gestion sur encours par an (versus les frais sur versement des assurances-vie traditionnelles sont rédhibitoires selon nous),

- assureur rare : assurance-vie SwissLife distribuée exclusivement par Placement-direct.fr

- bon fonds euro : une rémunération supérieure à la moyenne, sans compter les bonus pour les investisseurs en unités de compte. Rappel : le fonds euro est sécurisé, sans risque de perte en capital.

- plusieurs modes de gestion : gestion libre, gestion pilotée, ou gestion mixte.

- grand choix d’unités de compte : plus de 950 fonds, dont 54 trackers (fonds indiciels très économiques) et 13 SCPI (la fameuse « pierre-papier). Rappel : la valeur des supports en unités de compte est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

Ainsi, nous allons donner notre avis complet sur Darjeeling.

Présentation générale de l’assurance-vie Darjeeling

Ce tableau synthétise les principales caractéristiques du contrat Darjeeling de Placement-direct.fr

| Critère | Appréciation Darjeeling |

|---|---|

| Assureur | SWISSLIFE |

| Frais sur versement | 0 % |

| Ticket d'entrée | 500 € au premier versement (versements libres ensuite), ou 50 € avec mise en place de versements programmés. |

| Nom du fonds euro | Actif général de SwissLife Assurance et Patrimoine |

| Performance fonds euro 2025 | De 1,90 % à 3,45 % (selon encours et part investie en unités de compte) |

| Unités de compte (fonds disponibles hors fonds euro) | 950 UC (dont 54 trackers et 13 SCPI). |

| Frais de gestion en unité de compte | 0,60 % / an de frais sur encours en gestion libre |

| Frais d'arbitrage | 0 % |

| Modes de gestion | 3 choix : gestion libre, gestion pilotée (déléguée), ou gestion mixte. Explication dans le paragraphe "notre avis sur les modes de gestion". |

| ➡️ Découvrez l'offre de bienvenue du contrat Placement-direct Vie |

Rappel : les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps, notamment concernant la bonification dans le temps du taux de rendement en fonction de la part d’unités de compte et de l’encours du contrat.

Avis de Nicolas : globalement Darjeeling présente de faibles frais (en ligne avec la moyenne des contrats internet), un fonds euro performant, un grand choix d’unités de compte et une gestion souple. Tout en étant très accessible avec une ouverture dès 100 € (et facile en ligne, en 15 minutes). Voilà pour la vision d’ensemble, il faut maintenant entrer dans le détail.

Notre avis sur le fonds euro du contrat Darjeeling

Darjeeling est une assurance-vie multisupport : vous pouvez investir en fonds euro et en unités de compte. Le fonds euro reste le support d’investissement préféré des Français et concentre 80 % des sommes versées en assurance-vie. En effet, les Français apprécient particulièrement une propriété du fonds euro : le capital investi en fonds euro est garanti.

Et sachez que même si les rendements des fonds euros sont modestes, cela reste bien mieux que le livret A. Alors que vaut le fonds euro sur Darjeeling ?

Le rendement du fonds euro sur Darjeeling avec système de bonus

Le fonds euro disponible sur l’assurance-Vie Darjeeling est l’actif général de SwissLife Assurance et Patrimoine. Notez un point intéressant : vous recevez un bonus de rendement si vous investissez également en unités de compte et pas uniquement en fonds euro !

Ainsi, vous pouvez très bien investir en 100 % fonds euro, mais si vous diversifiez en unités de compte (sujettes à fluctuation à la hausse comme à la baisse selon l’évolution des marchés financiers) vous serez récompensé.

De même, vous aurez un bonus de rendement du fonds euro si vous avez plus de 250 000 € d’épargne sur votre contrat, de quoi séduire les plus aisés.

Finalement, même en 100 % fonds euro et sans bonus, les performances du fonds euro de Darjeeling sont honorables (et sans frais sur versement ! )

Rendement du fonds euro Darjeeling en 2025

Voici le rendement du fonds euro Darjeeling en 2025. Selon le montant d’encours sur vos contrats SwissLife. Et selon la part d’unités de compte détenue. Par exemple, pour un contrat Darjeeling avec 100 000 € d’épargne et 45 % d’UC en moyenne en 2025, le rendement servi sur le fonds euro en 2025 est de 2,40 %.

| Part d'UC dans le contrat SwissLife | Rendement fonds euro si encours contrat < 250 000 € | Rendement fonds euro si encours contrat > 250 000 € |

|---|---|---|

| Moins de 40 % d'UC | 1,90 % | 2,10 % |

| Entre 40 % et 60 % d'UC | 2,40 % | 2,60 % |

| Plus de 60 % d'UC | 3,25 % | 3,45 % |

On remarque que SwissLife nous encourage à investir plus de 40 % en UC, vu le gros bonus sur fonds euro quand on franchit cette dose d’UC !

* Le bonus de rendement est acquis si on détient en moyenne la part de x % d’unités de compte (UC) dans l’année. Et le « Montant d’encours » est calculé pour tout un foyer (même nom et même adresse, voire avec un nom différent sur demande), tous contrats confondus chez SwissLife. Rappel : les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps, notamment concernant la bonification dans le temps du taux de rendement en fonction de la part d’unités de compte et de l’encours du contrat.

Avis de Nicolas : plutôt que d’imposer des contraintes de versement en unités de compte, l’assureur SwissLife préfère bonifier le rendement du fonds euro des clients qui investissent aussi en unités de compte. Je trouve cette politique très saine et « fair play ». C’est à souligner, je n’ai pas vu ça chez la concurrence des assurances-vie en ligne. Le fonds euro de l’assurance vie Darjeeling figure parmi les meilleurs fonds euros.

Voir les performances historiques du fonds euro Darjeeling sur leur site.

Notre avis sur les unités de compte disponibles sur Darjeeling

Les unités de compte sont des fonds d’investissement plus ou moins risqués, comportant un risque de perte en capital (contrairement au fonds euro). Sachez que vous êtes libre d’y investir ou non en gestion libre (comment choisir ses unités de compte ?), tandis qu’en gestion pilotée vous aurez forcément des unités de compte dans votre allocation et ce n’est pas vous qui les choisirez. Rappel : les performances passées ne préjugent pas des performances à venir. Par conséquent, contentez-vous d’investir sur le fonds euro si vous souhaitez sécuriser votre capital.

Les unités de compte sur Darjeeling

L’offre d’unités de compte de l’assurance-vie Darjeeling est impressionnante : 950 unités de compte (UC) ! Mais son successeur Placement-direct Vie (notre avis) a un choix encore plus vaste avec 1300 UC dont 300 actions en direct !

Il s’agit d’une assurance-vie à architecture ouverte, c’est à dire que vous trouverez des unités de compte de plusieurs sociétés de gestion.

Concrètement, vous avez le choix entre plusieurs catégories d’unités de compte :

- OPCVM : environ 900 fonds monétaires, obligataires, actions, matières premières, etc.

- trackers : 54 fonds indiciels (ETF). Les trackers sont des fonds passifs, très appréciés car économiques. D’ailleurs, ils battent très généralement les fonds actifs sur le long terme.

- SCPI : 13 SCPI pour investir en immobilier « pierre-papier ».

Finalement, l’offre est tellement généreuse que l’on pourrait s’y perdre ! Heureusement, Quantalys permet de filtrer sur différents critères. Par exemple, la catégorie du fonds (monétaire, obligataire, actions, immobilier, etc.), la société de gestion (Axa, Carmignac, La Financière de l’échiquier, JP Morgan, HMG, etc.) ou la volatilité du fonds (faible volatilité = moins de risque). Notons qu’il y a un bon choix qualitatif également, puisque l’on trouve 350 fonds notés 4 ou 5 étoiles sur Quantalys.

Quels frais sur les unités de compte ?

Sachez que les frais de gestion sur unités de compte s’élèvent à 0,60 % par an sur encours en gestion libre : c’est attractif, en ligne avec les autres contrats d’assurance vie en ligne.

De plus, il n’y a aucun frais d’arbitrage entre supports : vous pouvez donc réallouer vos investissements librement et gratuitement.

Avis de Nicolas : les trackers (ETF) sont nos unités de compte préférées pour investir. Malheureusement, le successeur du contrat Darjeeling (Placement-direct Vie) prélève 0,80 % de frais de gestion par an au lieu de 0,50 % sur les trackers et les actions en direct ! Dommage que l’on doive subir cette pénalité. Donc pour investir en trackers, nous privilégions Linxea Spirit 2 (notre avis) qui a toujours des frais de gestion au plus bas même sur les trackers (0,50 % par an). De plus, Placement-direct Vie facture 0,10 % l’arbitrage sur tracker et 0,45 % l’arbitrage sur actions. Mauvais points. Mais pour les épargnants qui n’investissent pas en trackers ni en titres vifs, Placement-direct Vie est un excellent contrat avec moins de frais de gestion que son prédécesseur Darjeeling.

Les options automatiques de gestion du contrat Darjeeling

Les clients qui aiment automatiser leur assurance-vie seront heureux de pouvoir profiter de plusieurs options de gestion :

- Réallocation automatique entre fonds euro et unités de compte, selon votre répartition souhaitée ;

- Investissement progressif du fonds euro vers les unités de compte ;

- Arbitrage automatique des plus-values ;

- Arbitrage automatique des moins-values (« stop loss »).

Avis de Nicolas : en règle générale je ne suis pas fan des options de gestion en assurance-vie, mais ici l’investissement progressif du fonds euro vers les unités de compte est très pratique ! C’est la fameuse méthode DCA que nous recommandons pour investir progressivement sur les marchés.

Notez que les unités de compte sont accessibles en gestion libre ou en gestion pilotée : vous avez le choix du mode de gestion. Ceci dit, en gestion pilotée vous n’aurez pas à sélectionner vous-même les unités de compte.

Notre avis sur les modes de gestion de l’assurance-vie Darjeeling

Vous avez le choix entre 3 modes de gestion pour votre contrat Darjeeling.

- Gestion libre : pour investir en 100 % fonds euro, ou pour réaliser vous-même votre allocation entre fonds euro et unités de compte.

- Gestion pilotée (aussi appelée gestion déléguée) : pour confier un mandat de gestion à l’équipe de gérants. Vous avez le choix entre 6 profils, dénommés force 1 à force 6, par niveau de risque croissant (0,40 % de frais de gestion annuels en plus sur la part investie en UC). Sachez que Placement-direct.fr vous guide pour déterminer le profil qui vous correspond, selon votre horizon de placement et votre tempérament. Notez qu’il existe en plus un profil investi exclusivement en trackers (0,70 % de frais de gestion annuels en plus).

- Gestion mixte : pour gérer librement une partie de votre assurance-vie, et déléguer l’autre partie à des professionnels en gestion pilotée.

Ainsi, vous trouverez forcément votre bonheur, selon vos goûts et votre niveau d’autonomie. Sachez que vous pouvez très bien commencer simplement en gestion libre 100 % fonds euro pour prendre vos marques, puis changer de mode de gestion ultérieurement.

Notre avis sur l’espace client

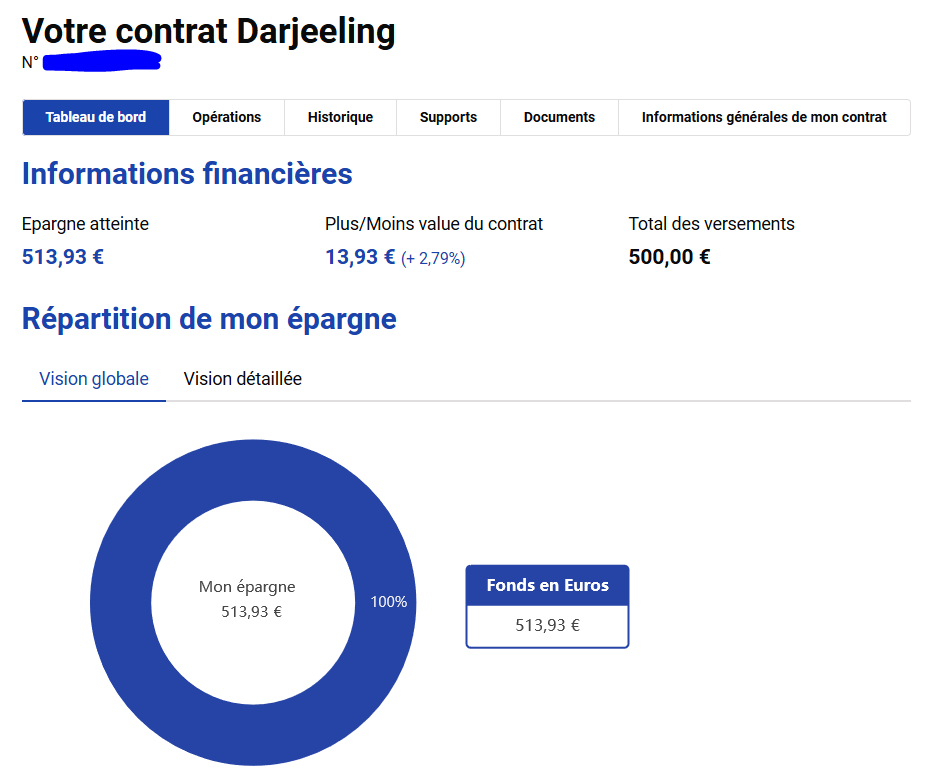

Quand vous serez client, vous aurez accès à votre espace client.

Voici une capture d’écran de mon espace client Placement-direct (Darjeeling était le nom du contrat avant de devenir Placement-direct Vie) :

C’est une interface sobre, mais efficace : tout est gérable en ligne ! Ainsi, vous pouvez consulter votre espace client quand vous voulez pour simplement connaitre la valorisation de votre contrat ou réaliser des opérations :

- verser sur votre assurance-vie ;

- faire un arbitrage ;

- faire une demande de rachat (retrait) ;

- contacter le service client Placement-direct.fr (également joignable au 01 53 32 73 32) ;

- modifier vos coordonnées :

- utiliser l’agrégateur de comptes LaFinBox.

Avis de Nicolas : j’ai déjà connu des interfaces plus « sexy ». Mais ce n’est pas l’essentiel et l’espace client fait le job : tout est faisable en ligne en quelques clics, du versement au rachat.

Notre avis global sur Darjeeling

Finalement, Darjeeling (devenue ensuite Placement-direct Vie) mérite sa réputation et sa place parmi les meilleures assurances-vie. C’est une excellente assurance-vie sans frais sur versement, avec un bon fonds euro pour sécuriser son épargne, et un impressionnant choix de fonds pour qui veut dynamiser ses investissements. Ainsi, Darjeeling a de quoi séduire les adeptes de la gestion libre et ceux qui préfèrent la gestion pilotée.

C’est aussi une excellente alternative pour diversifier, par rapport aux habituels contrats d’assurance-vie en ligne vus et revus assurés par Generali, Suravenir et Spirica. Quant au courtier, nous trouvons Placement-direct.fr très disponible et efficace pour répondre à nos questions techniques par mail et téléphone.

Vous voulez en savoir plus ? Recevez une documentation ou souscrivez en ligne :

(1) Le Revenu a sélectionné 85 contrats d’assurance vie en 2019. 20 critères ont été analysés et plus de 100 questions ont été posées. Liste des critères dans le magazine Le Revenu d’Avril 2019 page 40.

Mieux Vivre Votre Argent a analysé 249 contrats d’assurance vie. Ils les ont ensuite notés en fonction de certaines caractéristiques (ancienneté du produit, frais, rendement, nombre de fonds…). Article magazine Mieux Vivre Votre Argent, publié en mai 2019, numéro 444 S, page 45.

(2) Placement-direct.fr est le nom commercial de SAS Placement Direct, société de courtage en assurances dont le siège social est situé 105 rue Jules Guesde – 92300 – LEVALLOIS-PERRET, au capital de 88 420 euros, immatriculée au registre du commerce et des sociétés sous le n° 422 833 434 et inscrite sur le Registre des Intermédiaires en Assurances (ORIAS) en tant que courtier sous le n°07 004 910 www.orias.fr.

Résumé des questions fréquentes

Sur le contrat Darjeeling, la performance du fonds euro dépend de la part d’unité de compte au sein du contrat et de son encours. Si l’épargnant a alloué 100 % en fonds euro, la performance 2019 a été de 1,30 % (net de frais de gestion). En allouant 30 % et davantage, la performance du fonds euro est bonifiée (voir l’explication en cliquant ici). Bonification également pour les contrats dépassant les 250 000 € investis.

Le fonds euro est bonifié si l’épargnant alloue un pourcentage de son capital en unités de compte. À ce sujet, le contrat Darjeeling donne accès à un grand nombre d’unités de compte de qualité (dont des SCPI pour investir en pierre-papier et des trackers pour diversifier en actions) et avec des frais de gestion parmi les plus bas du marché. Et il n’y a pas de frais sur versement. C’est donc un excellent contrat, pour investir en fonds euro et/ou en unités de compte. De plus, Placement-direct.fr est un courtier à taille humaine, proche de ses clients.

L’épargnant souhaitant allouer l’essentiel de son capital en fonds euro ne bénéficiera pas du taux bonifié. Il aura alors intérêt à s’orienter vers des contrats où la performance du fonds euro n’est pas conditionnée à l’allocation en unités de compte (voir notre comparatif des meilleures assurances vie).

Darjeeling est l’un des meilleurs contrats du marché. Il conviendra particulièrement aux investisseurs souhaitant allouer une part importante de leur capital en fonds indiciels (trackers ou ETF investis en actions). Les épargnants souhaitant diversifier leur patrimoine en immobilier papier auront intérêt à s’orienter vers une autre assurance vie reversant 100 % des loyers tout en proposant une offre plus complète en termes de SCPI, OPCI et SCI (assurance vie pour immobilier). Par ailleurs, on trouve aussi de meilleures gestion pilotées.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

88 commentaires sur “Placement-direct Vie (Darjeeling) : avis 2026 et performance”

Bonjour Nicolas,

J ai souscris un contrat ex darjeeling. Cependant, je ne trouve pas les scpi disponibles sur cette AV. Pourriez vous m’indiquer la manière d’opérer ?

Bonjour Benjamin,

Il faut filtrer les unités de compte sur les supports immobiliers / SCPI.

Si vous ne trouvez pas, je vous invite à appeler leur service client.

Bonjour, merci encore pour toutes les informations que vous laissez sur ce site.

J’ai un contrat ex darjeeling et je souhaite diversifier en tracker pour bénéficier d’un meilleur taux sur fonds euros. J’ai bien trouvé le S&P 500 (code ISIN LU1135865084). Pour le world, il me semble qu’il y en a deux ? Le Amundi avec code ISIN FR0014003IY1 et le blackrock avec code ISIN IE00BP3QZ825 ? la différence entre les deux est que le blackrock est hedgé (avec des frais de gestion plus élevés en conséquence)? Je trouve ca toujours un peu laborieux la rechercher de trackers sur AV !

J’ai une deuxième question. Etant donné que les frais de gestion y compris trackers sont maintenant à 0,50%, est ce qu’il serait intéressant de basculer du contrat ex Darjeeling au contrat Placement direct vie ? est ce que si on change de contrat, ils peuvent de nouveau réviser les frais de gestion des trackers ? Dans ce cas, il faut peut etre attendre de voir si leur tarif se stabilise dans le temps ?

Bonjour Camille,

Bien vu, nous ne sommes pas fans des ETF hedgés à long terme.

On explique pourquoi sous le tableau ici : https://avenuedesinvestisseurs.fr/comprendre-investir-bourse/trackers-performance-investir-bourse-pea-indiciel/#choisir

Et oui, il est maintenant intéressant de transférer le contrat sur Placement-direct Vie (contrat ici), vu que les frais de gestion sur UC sont plus compétitifs y compris pour les ETF 🙂

Bonjour,

Concernant le transfert j’ai contacté Placement Direct. Ils m’ont indiqué qu’il y avait 2% de frais de transfert et des frais également pour désinvestir et réinvestir les ETFs. Du coup l’opération est moins intéressante. Quelqu’un aurait-il malgré tout effectuer l’opération, en négociant éventuellement les frais induis?

Bonjour Ludovic,

Merci pour l’info.

L’assureur exagère, 2 % de frais de transfert c’est énorme.

Une technique possible : faire un gros rachat partiel.

Et donc laisser le minimum dessus pour faire le transfert (2 % de frais sur une petite somme restante) vers Placement direct Vie et garder l’antériorité fiscale du contrat.

A calculer, selon fiscalité appliquée au rachat, selon âge et plus-value de votre contrat.

Bonjour Nicolas,

Merci pour le retour. A ce sujet auriez-vous fait un article sur la manière d’optimiser la fiscalité, c’est à dire dans l’idéal ne pas à voir payer d’impôts? J’ai trouvé beaucoup d’informations différentes sur le net, mais pas d’une clarté limpide, en tout cas pour mon niveau.

En tout cas bravo pour ce site qui est rempli d’informations vraiment utiles.

Bonjour Ludovic,

Voici notre rubrique fiscalité.

2 articles essentiels à lire :

1/ Comment défiscaliser ? 16 solutions de défiscalisation

2/ Optimisation fiscale de l’impôt sur le revenu des particuliers : calcul et exemple

Bonne lecture 🙂

Bonjour,

Je suis en train de lire les documents du contrat Placement Direct Vie.

Si les dispositions générales indiquent des frais de gestion de 0.6% annuels pour le fonds euro, le document d’informations spécifiques du fonds euro lui-même indique des frais de 0.8%. Dois-je comprendre que ces frais ses cumulent (donc 1.4%) ?

Bonjour,

Non cela ne se cumule pas.

Et de toute façon, sur le fonds euro ce qui importe c’est le rendement net de frais de gestion.

On compare toujours le net de frais de gestion et tous les assureurs annoncent leurs rendements nets.

Donc les frais de gestion des fonds euros nous importent peu.

En revanche on est très attentifs aux frais de gestion sur unités de compte.

Bonjour,

Merci pour votre réponse.

À quoi correspondent les 0.8% indiqués dans le DIS du fonds euro s’ils ne s’appliquent pas ?

Bonjour,

Ils s’appliquent, mais ils sont prélevés à la source par l’assureur.

Donc on compare les rendements des fonds euros nets de frais de gestion, donc les frais des fonds euros ne sont pas un sujet selon nous.

Je vous invite à lire notre article pour comprendre : les meilleurs fonds euros.

Bjr,

Satisfait du contrat Dargeeling depuis plusieurs années en effet ! 😀

Seul bémol récent : délais de plusieurs semaines entre la saisie en ligne d’un arbitrage (un peu complexe ?) et sa réalisation…

Bonjour,

Merci pour votre retour 🙂

J’espère que la date de valeur est bonne à J+2.

Si c’est seulement l’affichage sur l’espace client de l’arbitrage qui s’affiche des semaines après c’est moins gênant, mais si c’est la date de valeur qui est décalée de plusieurs semaines ce serait gênant !

Bonjour,

Le fond euro de l’ancien contrat Darjeeling est devenu un peu décevant au regard des nouveaux contrats (placement direct ou autres). J’ai le bonus max (+1.75%) pour au final n’obtenir que 3.05%. Sans doute la conséquence de la fermeture du contrat (plus de nouveaux souscripteurs à attirer…).

De plus, de façon générale, il faut garder en tête que la performance nette affichée des fonds euros n’inclut pas les prélèvements sociaux. Dans mon cas ici je me retrouve avec une performance finale de 2.53%. Très décevant comparé aux livrets A/LDDS !

Hello Nicolas,

Si j’ai ouvert le contrat Darjeeling avant l’arrivée de Placement-direct Vie, je garde bien les mêmes conditions tarifaires : frais de 0,6% sur f€ et UC (dont ETFs), pas de frais d’arbitrage 0,1% sur ETF etc ?

Bonjour,

Oui vous avez un contrat Darjeeling.

Comme moi.

Bonjour Nicolas

Apparemment les frais sur ETF ont changé récemment, ce qui rend la nouvelle mouture intéressante. Tu confirmes? Merci!

Bonjour Laure,

Oui les frais de gestion ETF sont passés de 0,80 % à 0,50 % sur Placement-direct Vie, donc c’est devenu plus intéressant que le contrat Darjeeling !

Les frais baissent dans l’intérêt du client, c’est chouette. Mais je ne comprends pas la subtilité des contrats d’assurance vie de type groupe et individuel. Placement-Direct Vie est de type individuel et il me semblait qu’il était impossible pour l’assureur de faire des modifications sur le contrat. Mais du coup, ils ont pu le faire en terme de prix… Comment est-ce possible sans signer d’avenant ? ou je n’ai pas compris la différence entre les 2 types de contrat?

Bonjour Sébastien,

On explique ici la différence : assurance vie contrat individuel ou collectif.

Si PD Vie est un contrat individuel, étonnant ce changement sans avoir signé d’avenant en effet.

Bonjour,

J’ai l’ancienne version en gestion piloté ETF, est-ce qu’il serait pertinent d’y mettre des SCPI ?, les quelles et quelle proportion ? Je ne pense pas ouvrir de contrat Ass.Vie chez Linxea , pour peut être prendre un pER chez eux plutôt. Avec le PER, je pourrais aussi prendre de la SCPi me direz-vous ?

Bonjour Quentin,

Ce contrat est dans les meilleures assurances vie pour investir en SCPI.

Sur le PER Linxea Spirit il y a aussi les SCPI oui (et c’est le meilleur PER pour SCPI selon nous).

Pour votre allocation et votre choix de SCPI, à vous de voir. Il s’agit de conseil personnalisé et réglementé, je ne peux pas vous répondre, sauf lettre de mission dans le cadre de Prosper Conseil.

Bonjour,

attention sur le contrat Darjeeling les revenus des SCPI sont capitalisés, c’est à dire qu’ils sont réinvestis automatiquement dans la SCPI (en repayant des frais d’entrée).

Personnellement je préfère les parts de SCPI en version distribuante, afin de choisir moi même quoi faire avec les revenus (rachat ou réinvestissement dans le fonds de mon choix).

Sur les contrats Linxea (Spirit et Zen) on a le choix lors de l’investissement en SCPI entre la version capitalisante et distribuante.

Bonjour Jérôme,

Merci pour l’info 🙂