C’est le placement préféré des Français, mais l’assurance vie, comment ça marche ? L’assurance-vie est à la fois un produit d’épargne (fonds euro sécurisé ou fonds d’investissement en actions, immobilier…) , un produit de prévoyance et une formidable niche fiscale. Produit indispensable mais souvent mal compris par les Français et victime d’idées reçues, on vous explique tout sur le fonctionnement de l’assurance-vie.

➡️ Et si vous souhaitez directement choisir un bon contrat d’assurance-vie, lisez donc notre sélection des meilleures assurances-vie (moins de frais et meilleurs placements, donc votre épargne travaille mieux).

SOMMAIRE

- Fonctionnement de l’assurance vie : un véritable « couteau-suisse » pour investir.

- Mettons fin immédiatement aux idées reçues.

- L’assurance-vie est une formidable niche fiscale.

- Les 3 points à retenir.

- Choisir et ouvrir une assurance-vie : step by step.

- Questions fréquentes. L’essentiel à retenir.

Comment fonctionne l’assurance-vie ?

Le fonctionnement de l’assurance-vie répond aux besoins de tous les épargnants ou presque, notamment car l’assurance vie fonctionne comme un véritable « couteau-suisse » pour investir ! Et on peut investir dessus à tout âge. Le but de cet article est de vous présenter l’assurance-vie sous tous les angles.

Découvrez comment fonctionne l’assurance-vie, sa composition, ses spécificités, sa fiscalité très avantageuse et la multitude de stratégies d’investissement possibles.

💡L’assurance-vie est un produit incontournable et très polyvalent. En plus des classiques fonds euros, saviez-vous que l’assurance-vie permet également d’investir en actions ou en immobilier ?

➡️ Nous vous invitons à lire notre comparatif des meilleures assurances vie (seulement 6 contrats sortent du lot, sur plus de 200 assurances vie).

Présentation de l’assurance-vie

Comment placer son argent lorsque l’on a déjà mis de côté une épargne de précaution et que l’on souhaite envisager l’investissement à plus long terme plus rentable ?

Votre conseiller bancaire – probablement de la banque héritée de vos parents ou celle rejointe en raison d’un crédit immobilier – vous recommandera certainement d’investir sur une des plus belles niches fiscales françaises : l’assurance-vie (AV). Et il n’aura pas tort ! L’assurance-vie est un excellent produit pour bien rémunérer son épargne et payer 0 impôt sur les intérêts générés.

Il s’agit du meilleur produit d’épargne, avec le plan d’épargne en actions (PEA), pour qui veut percevoir des revenus financiers non imposés (hors prélèvements sociaux à 17,2%). Mais à la différence du PEA, l’assurance-vie ne se limite pas aux actions ; il y en a pour tous les goûts car un seul et même contrat d’assurance-vie peut proposer : des fonds euros garantis, des actions et de l’immobilier.

💡Votre conseiller a donc raison de vous orienter vers une assurance-vie si vous disposez d’une capacité d’épargne. Seulement, ne vous précipitez pas pour autant : il existe plusieurs dizaines d’assurances vie et il est peu probable que votre conseiller commercialise les meilleures ! Prenez donc le temps de faire une petite étude de marché.

Sur le long terme, choisir une bonne assurance-vie plutôt qu’une mauvaise pourra vous faire gagner plusieurs milliers d’euros. Mais comment bien choisir son assurance vie ?

Comprenez déjà bien ce qu’est une assurance-vie, pour savoir comment ça marche et être en mesure de comparer.

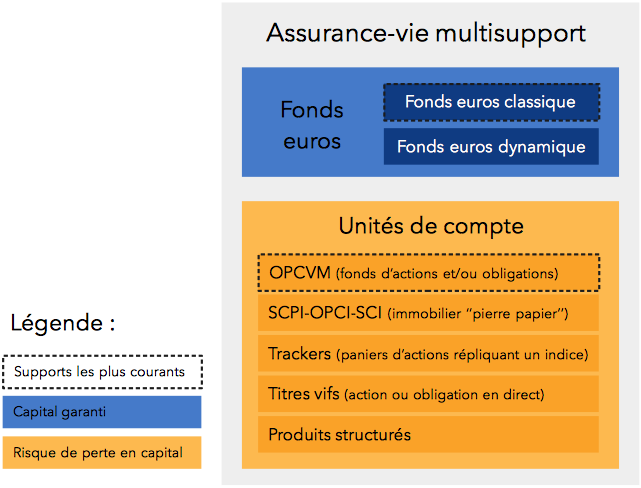

Une assurance-vie est dite « multisupport » car c’est une enveloppe qui peut contenir plusieurs supports

Vous pouvez être investi dans votre assurance-vie dans 2 types de support au choix :

En fonds euros

Les fonds euros sont gérés par l’assureur et investis essentiellement en obligations d’États européens (la dette Française par exemple). Des fonds euros plus dynamiques sont également un peu investis en actions ou immobilier.

En fonds euro, le rendement est faible mais votre capital est garanti. Avec l’effet cliquet, votre patrimoine ne pourra que progresser, année après année.

➡️ Retrouvez les meilleurs fonds euros ici.

En unités de compte (UC)

Ce sont des fonds actions, obligations, monétaires ou immobiliers qui vous permettront de dynamiser votre épargne. Les unités de compte présentent un risque de perte en capital : elles sont plus risquées mais offrent une meilleure espérance de gain à long terme. Pour aller plus loin, dans cet autre article nous expliquons tout sur les unités de compte.

Note de Ludovic : les unités de compte les plus répandues ne sont pas nécessairement les plus performantes. Par exemple, les trackers (ETF) sont rarement proposées en unités de compte dans les assurances vie traditionnelles, mais sont d’excellents placements pour investir en actions.

Allocation libre entre fonds euro et unités de compte, ou gestion pilotée

Vous faites votre propre allocation entre supports en mode gestion libre (vous pouvez investir en 100 % fonds euros), ou vous déléguez à un gérant en mode gestion pilotée (il y aura plus ou moins d’unités de compte selon votre profil). Assurance vie en gestion libre ou en gestion pilotée ?

💡À noter que l’on peut « arbitrer » dans son contrat en cours de vie. C’est-à-dire vendre du fonds euro pour acheter des UC, vendre des UC pour aller sur le fonds euro (pour sécuriser ses gains, par exemple) ou passer d’une UC à une autre. Ainsi, l’assurance-vie est très flexible.

Note de Nicolas : Ceci dit, tous les contrats d’assurance-vie ne se valent pas : il y a des contrats qui proposent une grande offre d’unités de compte (de toute nature : fonds actions, immobiliers, trackers, obligations, titres vifs, etc.) et de bons fonds euros. Et des contrats très pauvres. Donc il faut bien choisir ses contrats d’assurance vie (on développe ensuite).

Avec ce schéma, c’est déjà plus simple n’est-ce pas ? À ce stade vous devez déjà mieux comprendre comment marche l’assurance-vie, mais poursuivons et vous serez incollable.

Mettons fin immédiatement aux idées reçues sur l’assurance-vie

L’assurance-vie est le produit d’épargne préféré des Français. Pourtant, ce produit reste méconnu et beaucoup d’idées reçues circulent au sujet des assurances-vie. Il va donc falloir s’en défaire pour bien assimiler le produit et avancer. Nous rétablissons ici la vérité sur les 6 erreurs les plus souvent rencontrées au sujet de l’assurance-vie.

L’argent investi en assurance-vie n’est pas bloqué

Votre argent est toujours disponible, vous êtes libre de faire des rachats partiels ou totaux (= retraits d’argent) quand vous le souhaitez. Après un rachat partiel, le contrat d’assurance vie reste ouvert et on peut continuer d’épargner dessus.

💡La fameuse durée des 8 ans ne concerne que l’imposition plus favorable après cette date anniversaire. Ceci dit, le transfert d’assurance-vie est très limité voire impossible , alors choisissez bien vos assurances-vie !

Ce n’est pas une assurance décès

L’assurance-vie est avant tout un produit d’épargne : fonds euro, actions, immobilier, etc. Contrairement à l’assurance décès qui n’est qu’un produit de prévoyance.

💡Cela dit, elle offre d’importants avantages successoraux pour la transmission aux bénéficiaires désignés en cas de décès : on peut transmettre 152 500 € sans droits de succession par bénéficiaire ! Par exemple, pas de taxes à payer pour transmettre 456 000 € dans le cas d’une personne qui a 3 enfants (ou neveux, ou autres bénéficiaires de son choix).

Pas de plafond

Chacun peut posséder plusieurs assurances-vie, pour diversifier les assureurs / fonds euros / unités de comptes accessibles et profiter de la garantie des dépôts de 70 000 € par assureur par client.

Et il n’y a pas de plafond de versement.

L’assurance-vie n’est pas un produit réservé aux riches

D’excellents contrats sont accessibles dès 100 € à l’ouverture et sans obligation de verser ultérieurement. Les assurances-vie auto-proclamées « haut de gamme » qui exigent des tickets d’entrée importants (pouvant dépasser les 100 000 €) ne sont pas forcément les meilleures.

💡Sachez que l’on peut aussi ouvrir une assurance vie à un enfant, dès sa naissance.

Note de Nicolas : personnellement, j’ai ouvert une assurance vie à chacun de mes enfants, dès leur naissance ! J’explique cela en pratique avec captures d’écran : assurance vie pour enfant mineur : tout savoir.

L’assurance-vie ne se résume pas au fonds euro : pas d’amalgame !

On entend souvent dire dans les médias que « le taux des assurances vie est en baisse / en hausse ». Cela n’a pas de sens et indique que les journalistes ne comprennent pas le sujet. Le raccourci pris par ces journalistes est de réduire l’assurance vie aux fonds euro.

Alors que l’assurance vie multisupport est une enveloppe qui ne se résume pas au fonds euro, il y a aussi les fonds d’investissement (unités de compte). Et ce sont les fonds qui ont des performances (taux, rendements) à la hausse ou à la baisse.

💡Donc le rendement de l’assurance vie dépend de ce qu’on y met, de notre façon d’investir dans cette enveloppe. Ce n’est pas nécessairement 100 % fonds euro. Et pour une même assurance vie, il existe des milliers de possibilité d’investissement entre fonds euros et unités de compte, donc tout autant de performances différentes !

Vous n’avez rien à déclarer (vraiment ?)

Vous n’êtes imposable que lorsque vous faites un rachat, sur la part de plus-value comprise dans votre rachat. Et avec une fiscalité avantageuse, comme vous le verrez plus loin dans l’article. Ainsi, tant que vous ne sortez pas d’argent de votre assurance-vie, vous n’avez rien à déclarer.

Fiscalité de l’assurance-vie : une formidable niche fiscale

Comprendre comment fonctionne l’assurance-vie, c’est aussi comprendre l’optimisation fiscale de l’assurance-vie. Prendre date dès aujourd’hui sur une bonne assurance-vie vous permettra de bénéficier de la fiscalité avantageuse plus tôt pour utiliser votre épargne. Alors même si vous n’avez pas un important patrimoine pour le moment, n’attendez pas pour ouvrir une assurance-vie.

Enveloppe capitalisante : pas d’imposition des gains en assurance vie tant que l’on ne sort pas de l’assurance vie

1er avantage fiscal : vous n’avez rien à déclarer tant que vous ne sortez pas d’argent du contrat d’assurance vie. En effet, vous n’êtes imposable que lorsque vous faites un rachat sur votre assurance-vie, sur la part de plus-value comprise dans votre rachat.

Donc vos gains s’accumulent dans le temps, sans « friction fiscale », raison pour laquelle on parle d’enveloppe capitalisante. Cela permet de faire travailler plus d’argent et de profiter pleinement des intérêts composés !

De plus, il y a un autre avantage fiscal en cas de retrait d’argent (rachat partiel ou total) et enfin un avantage à la succession. Détaillons maintenant.

Imposition de plus-values en assurance-vie : l’exonération d’impôt sur le revenu après les 8 ans de votre assurance-vie

C’est l’âge du contrat qui compte, et non la date des sommes investies dessus. Il est donc pertinent d’ouvrir au plus tôt, quitte à alimenter votre assurance-vie seulement quand elle atteindra ses 4 ans (ou encore mieux, 8 ans).

En effet, faire un rachat sur un contrat de plus de 8 ans permet une exonération d’impôts si on retire une somme qui comprend moins de 4 600 € « d’intérêts » (ce qui représente bien plus en capital retiré) par an pour une personne seule ou 9 200 € pour un couple marié ou pacsé. Pour tout savoir de la fiscalité de l’assurance-vie, c’est ici.

Avis de Nicolas : Prenez date au plus tôt sur une bonne assurance-vie sans frais sur versement, car après les 8 ans de votre assurance-vie vous pourrez retirer régulièrement sans payer d’impôts, en étalant vos rachats dans le temps. Au pire, avant ses 8 ans, vous paierez la flat tax de 30% sur les intérêts (prélèvements sociaux de 17,2% compris) et vous pouvez opter pour l’imposition au barème de l’impôt sur le revenu si vous êtes non imposable. Personnellement, sur mes contrats de plus de 8 ans, je retire environ 30 000 € par an et sans impôt sur le revenu puisque la part de plus-value est inférieure à 9 200 €.

Assurance-vie et succession : vous bénéficiez en plus d’avantages successoraux !

L’assurance vie est avantageuse fiscalement en cas de vie, comme on l’a vu. Mais aussi en cas de décès, car s’il reste du capital en assurance vie, il sera transmis avec un énorme avantage fiscal. En effet, vous choisissez librement vos bénéficiaires et vous pourrez leur transmettre jusqu’à 152 500 € (chacun !) sans qu’ils n’aient à régler de taxes de succession. (Art 990 I du CGI).

🔎 En effet, les sommes versées (aussi appelées « primes ») par le défunt avant l’âge de 70 ans (et à partir du 13 octobre 1998) sont transmises aux bénéficiaires de l’assurance vie :

- sans droits de succession jusqu’à 152 500 € par bénéficiaire ;

- la part taxable inférieure à 700 000 € = prélèvement forfaitaire de 20 % ;

- la part taxable au-delà de 700 000 € = prélèvement forfaitaire de 31,25 %.

💡Cette disposition est particulièrement intéressante quand les bénéficiaires ne sont pas des parents proches, taxés jusqu’à 60 % hors cadre de l’assurance-vie. L’assurance-vie est réputée « hors succession », cela permet notamment de transmettre hors droit commun (voisin, ami, enfant d’un autre lit, partenaire de PACS, etc.) tout en bénéficiant d’un abattement important.

Sachez que la clause bénéficiaire (qui permet de désigner les bénéficiaires du contrat en cas de décès) est strictement confidentielle.

Note de Nicolas : il s’agit bien d’un abattement de 152 500 € par bénéficiaire (tous contrats confondus, par binôme souscripteur-bénéficiaire). Donc un couple avec 2 enfants peut transmettre sans droits de succession la somme de 610 000 € à ses 2 enfants !

Et pour les versements réalisés après 70 ans ?

Les sommes versées par le défunt après l’âge de 70 ans font partie de la succession et sont soumises aux droits de succession, après un abattement de 30 500 € (tous bénéficiaires confondus). C’est l’article 757 B du CGI.

Avantage supplémentaire : les gains sont complètement exonérés de droits de succession ! Ainsi, cette niche fiscale des versements après 70 ans est particulièrement intéressante pour les gros contrats d’assurance vie avec des dizaines voire des centaines de milliers d’euros de plus-values.

Note de Nicolas : en pratique, à l’âge de 70 ans, il est recommandé d’ouvrir une nouvelle assurance vie pour commencer à épargner dessus. Ainsi, on ne mélange pas les versements avant 70 et après 70 ans et on facilite grandement la tâche des assureurs et de l’administration fiscale pour profiter des 2 avantages successoraux avant 70 ans ET après 70 ans. Par ailleurs, pour les contrats ouverts avant le 20/11/1991 et si les versements ont été réalisés par le défunt avant le 13 octobre 1998, l’exonération d’impôt est totale. Pour aller plus loin, vous pouvez lire notre article Assurance vie et succession.

Comment obtenir les capitaux versés en assurance-vie en tant que bénéficiaire ?

Vous avez un proche décédé et vous pensez que vous étiez bénéficiaire d’une assurance-vie sur laquelle il avait épargné ? Sachez qu’il y a en France des dizaines de milliards d’euros de contrats d’assurance-vie en déshérence, c’est à dire avec le capital du défunt non versé aux bénéficiaires désignés. Et si personne ne réclame cet argent, il est reversé par l’assureur à l’État après un délai de 30 ans !

Alors pour éviter cela, pensez à saisir l’Agira en ligne : ce service effectuera les recherches pour savoir si vous bénéficiez d’une assurance-vie souscrite par le défunt.

Les 3 points à retenir au sujet de l’assurance-vie

L’assurance-vie, comment ça marche ? Nous résumons ici en 3 points :

1/ Ouvrez dès maintenant une assurance-vie pour anticiper les avantages fiscaux

Il faut prendre date, c’est à dire ouvrir dès que possible. En effet, ouvrir une assurance-vie maintenant (quitte à n’y verser que le minimum à l’ouverture), permet de démarrer le compteur des années et de bénéficier d’avantages fiscaux à long terme.

Même une petite somme (100 € sur Linxea Avenir 2 par exemple) permet d’ouvrir une assurance-vie.

C’est l’âge du contrat qui compte, et non la date des sommes investies dessus. Alors n’attendez-plus, soyez prévoyant. Gérer, c’est anticiper.

2/ Trouvez un bon courtier en assurance-vie

Une assurance-vie s’ouvre via un courtier distributeur de contrats, qui peut être :

- une banque traditionnelle. Exemples : Cachemire 2 de La Banque Postale, LCL Vie, Plan assurance vie du Crédit Mutuel CIC, Predissime 9 et Floriane 2 du Crédit Agricole, Nuances 3D et Millevie de la Caisse d’Épargne, Multiplacements 2 (BNP), etc. Mais ce sont des contrats d’assurance vie « maison » très chargés en frais sur versement et frais de gestion, avec des fonds euros et des unités de compte généralement médiocres. Dans les faits, les banques traditionnelles sont encore les plus gros distributeurs de contrats d’assurance vie (grâce à leurs milliers d’agences avec des clients qui n’ont pas le réflexe de comparer), mais elles perdent du terrain face aux banques en ligne et courtiers en ligne ;

- une banque en ligne. Exemples : contrats Boursorama Vie, Fortuneo Vie, assurance vie Hello bank, EasyVie de La Banque Postale. Généralement des contrats sans frais sur versement et avec des frais de gestion plus raisonnables. Ainsi qu’une meilleure offre de fonds euros et d’unités de compte. Mais les contrats de banque en ligne sont moins intéressants que ceux des courtiers spécialisés en ligne (on en parle après) ;

- un conseiller en gestion de patrimoine. Malheureusement, il peut avoir tendance à pousser vers les produits avec le plus de rétro-commissions, donc l’offre est très inégale. C’est pourquoi nous orientons nos lecteurs vers Prosper Conseil, cabinet qui délivre du conseil indépendant et qui ne perçoit pas de rétrocession de commissions, donc les intérêts sont alignés entre le conseiller et ses clients (contacter le conseiller en gestion de patrimoine indépendant) ;

- une mutuelle ou association : la MIF, AFER, MACIF (Multi Vie), MACSF (Res Multisupport) et la GMF (Multéo) proposent des assurances-vie honorables. Globalement plus intéressantes que chez les banques traditionnelles, mais moins que chez les bons courtiers en ligne.

- un courtier en ligne spécialisé en assurance vie. Généralement, ce sont des courtiers multi-assureurs. Comme assurancevie.com, ou Linxea qui distribue 4 assurances-vie différentes sans frais sur versement (des assureurs Generali, Crédit Mutuel, Crédit Agricole et Apicil). Selon nous, ils distribuent les meilleures assurances vie du marché.

- une FinTech spécialisée en gestion pilotée : Yomoni, Nalo, Goodvest et Ramify. Selon nous, ce sont les meilleures gestions pilotées du marché, avec excellentes performances historiques sur les différents mandats de gestion (défensif, équilibré, dynamique, etc.) Yomoni ou Nalo ?

Ainsi, des centaines de contrats d’assurance vie différents sont distribués aux épargnants via ces 6 canaux. En pratique, la banque ou le courtier n’est que l’intermédiaire : votre argent sera chez l’assureur.

➡️ Nous vous invitons à lire notre classement des meilleures assurances-vie. Vous constaterez qu’elles sont distribuées chez les banques et courtiers en ligne, comme Linxea (plus de 20 ans d’ancienneté, nos assurances vie préférées). Alors que les pires assurances vie sont distribuées par les mutuelles et banques traditionnelles.

3/ Deux grandes familles de placements

Une assurance-vie propose 2 grandes familles de placements sur lesquelles vous pouvez investir au sein du contrat (vous pouvez choisir une gestion pilotée, ou allouer vous-même en gestion libre) :

- le(s) fonds euros de l’assureur, à capital garanti. Avec l’effet cliquet, votre patrimoine ne pourra que progresser, année après année. Retrouvez les meilleurs fonds euros ici.

- les Unités de Compte (UC) qui peuvent être soit des OPCVM (fonds d’actions et/ou obligations), soit des trackers ou ETF (panier d’actions répliquant un indice, par exemple le CAC 40 ou le Nasdaq), soit des SCPI / SCI / OPCI (immobilier « pierre-papier »), soit des produits structurés, ou même plus rarement des titres vifs (actions/obligations en direct).

Choisir et ouvrir une assurance-vie : step by step

Les 4 étapes pour bien choisir et ouvrir une assurance-vie.

1/ Décider du mode de gestion de votre assurance-vie

Vous voulez gérer vous-même ou déléguer à un gérant ?

La gestion libre

En gestion libre, vous définissez vous-même votre allocation fonds euros / unités de compte. Ce mode de gestion est recommandé aux initiés qui veulent choisir les unités de compte, ou à ceux qui placent en 100 % fonds euros.

➡️ Voici notre sélection des meilleures assurances-vie (gestion libre et/ou pilotée).

La gestion pilotée

En gestion pilotée, selon le profil proposé par le courtier (défensif, équilibré, offensif, etc.), le gestionnaire a un mandat pour gérer pour vous. En pratique, le gestionnaire de votre assurance-vie définit l’allocation fonds euros / unités de compte et selon votre profil il y aura une part plus ou moins importante d’unités de compte donc de volatilité.

La gestion pilotée est disponible entre autres sur les assurances-vie Linxea Avenir 2, Linxea Spirit 2, Lucya Cardif, Ramify, Yomoni Vie et Nalo.

➡️ Les performances 2025 de notre sélection des meilleures gestions pilotées : de +2 % à +27 % (selon profil choisi).

2/ Choisir une assurance-vie

Il existe des dizaines d’assurances-vie différentes, des très bonnes et des très mauvaises. Alors soyez donc très sélectif et comparez avant de signer. Voici nos critères de sélection détaillés ici pour bien choisir : nous avons sélectionné les meilleures assurances-vie et nous recommandons de diversifier.

➡️ Voyez aussi notre comparatif d’assurances-vie pour bien choisir selon votre profil et votre objectif : sécurité, immobilier, bourse, etc.

3/ Ouvrir votre assurance-vie

En gestion pilotée, vous validez le profil proposé par le courtier selon votre tempérament et votre objectif.

En gestion libre, vous choisissez vous-même votre allocation entre supports (fonds euros et unités de compte). Sachez que l’on peut ouvrir certaines assurances-vie avec seulement 300 € et en 100 % fonds euros, c’est le cas de Linxea Vie.

💡Donc si vous ne voulez pas d’unités de compte ou que vous ne savez pas dans l’immédiat quelles unités de compte choisir, alors optez pour la gestion libre et allouez 100 % en fonds euro. Plus tard, quand votre assurance-vie sera ouverte, vous pourrez toujours arbitrer gratuitement pour investir progressivement en unités de compte.

4/ Durant la vie de votre assurance-vie

Vous pouvez laisser vivre votre assurance-vie : aucune obligation de versement sur les bonnes assurances-vie et pas de déclaration fiscale tant que vous ne faites pas de rachat.

Et vous pouvez tout gérer en ligne sur les bonnes assurances-vie que nous recommandons : versements, arbitrages entre fonds, mises en place d’options, rachats, etc.

Questions fréquentes. L’essentiel à retenir

L’assurance vie fonctionne comme une enveloppe au sein de laquelle l’épargnant peut investir sur différents placements : fonds euro (capital sécurisé) ou unités de compte (fonds d’investissement actions et/ou immobilier notamment). On peut ouvrir plusieurs contrats d’assurance vie et retirer son argent quand on le veut. Caractéristique clef : l’assurance vie présente un cadre fiscal très intéressant.

D’abord, il faut choisir une bonne assurance vie et on peut ouvrir simplement en ligne. Au cours du processus d’ouverture, le courtier proposera la gestion libre (choix libre entre les fonds) ou la gestion pilotée (le gestionnaire se charge de choisir les fonds adaptés au profil de l’épargnant). Un versement initial est demandé pour ouvrir l’assurance vie.

Il n’y a pas à proprement parler de rendement de l’assurance vie. On parle plutôt de performance. Et la performance de l’assurance vie dépend très largement de votre choix d’investissement au sein de votre contrat en gestion libre, ou de la performance de votre gestion pilotée. Ainsi un fonds euro rapportera en moyenne 2 % par an (il est possible d’obtenir autour de 3 % avec les fonds euros accessibles au sein des meilleures assurances vie), alors que des fonds d’investissement peuvent rapporter plus de 10 % en contrepartie d’un risque de perte.

Les avantages de l’assurance vie sont multiples. D’abord, le grand choix d’investissements possibles au sein du même contrat d’assurance vie : fonds euro garantis, immobilier, actions, etc. Et puis il y a la fiscalité très attractive. Car l’assurance vie bénéficie d’abattements sur les plus-values imposables au moment des retraits. Et abattement de 152 500 € par bénéficiaire à la succession.

L’assurance vie est une solution d’épargne sans plafond. Ainsi, vous n’êtes pas limité sur le montant des capitaux versés. Par ailleurs, il est possible d’avoir plusieurs contrats d’assurance vie. C’est même recommandé pour diversifier les fonds euro, les unités de compte et les assureurs (le client bénéficie de 70 000 € de garantie de l’État par assureur).

Vous connaissez maintenant bien mieux l’assurance-vie et ses nombreux avantages pour tout type d’investissement. Nous vous invitons donc à choisir votre assurance-vie : découvrez les critères de sélection et notre comparatif des meilleures assurances-vie et fonds euros et des meilleures gestions pilotées.

181 commentaires sur “Assurance-vie : tout savoir et ouvrir le bon contrat – Guide 2026”

bonjour,

Merci Nicolas pour ta réponse rapide ; j ai deja ouvert plusieurs AV avec Boost ,ma question etait plus orientée sur le processus de retrait des fonds euro 26 /27(dans l ex) avant 8 ans … on peut le faire mais les PS ne sont plus les meme …. est ce valable ? par rapport au nouveaux boost 28/29

Ou faut il attendre tous les 8 ans pour fermer et recouvrir …et donc avoir plusieurs AV

Merci pour tes réponses

Gilles,

Les PS sont dans tous les cas de 17,2 %.

On n’y échappe jamais avant ou après 8 ans peu importe.

Ce qui change, c’est l’IR de 12,8 % qui peut être exonéré sur les assurances vie de plus de 8 ans.

Mais pour notre sujet, les boosts en fonds euro, peu importe aussi :

Par exemple, il vaut mieux avoir un fonds euro boosté à 4 % de rendement imposé à 30 % sur une jeune AV quand on va sortir (= 2,80 % de rendement NET), cela reste mieux qu’un fonds euro non boosté à 2,50 % qui sera imposé à 17,20 % (= 2,07 % NET) sur une vieille AV de plus de 8 ans.

Et pas besoin de fermer (rachat total) son assurance vie ! Il faut juste sortir par rachat partiel pour laisser son assurance vie ouverte.

Bonjour,

je parcours tous les jours vos articles qui sont une mine d or , vous parlez souvent de Boost sur les différents fonds euro et je me demandais, si vous versez une somme sur l un deux avec Boost 2026/2027 ,pouvez vous retirer ou arbitrer celle ci ensuite ,pour mettre la somme sur un nouveau Boost par exemple 28/29 ,évidement chez le même assureur

Merci pour toutes vos réponses

Bonjour Gilles,

Merci 🙂

Il faut généralement faire une rotation entre les meilleurs fonds euros chez différents assureurs (le réglement de l’offre de taux boosté peut interdire que l’argent provienne du même assureur).

Raison de plus pour laquelle on recommande de diversifier sur plusieurs assurances vie.

Nous listons ici les meilleurs fonds euros avec taux boosté dès l’introduction en orange : meilleurs fonds euros.

Bonjour,

Est-il possible d’acheter des actions internationales (américaine par exemple comme apple) avec une assurance vie ?

Si oui, quels sont les intérêts d’avoir un CTO par rapport à une assurance vie ?

Quels sont les intérêts d’avoir un PEA plutôt qu’une assurance vie ?

(L’assurance vie semble parfaite donc je pose quand-même la question)

Merci pour vos réponses !

Bonjour Gauthier,

Je vous invite à lire notre article : assurance vie ou PEA.

Ces 2 enveloppes d’investissement sont complémentaires.

Quant au CTO, on peut plus facilement s’en passer.

Oui certaines assurances vie permettent d’acheter des actions, grâce à une sélection d’actions internationales dans leur gamme d’UC, notre article :

Titres vifs en assurance vie

C’est notamment le cas de Lucya Cardif (voir l’offre) avec 1000 actions du monde entier (US, Europe, Japon, pays nordiques, etc.)

Bonjour, je n’ai pas trouvé d’explication concernant les avances sur assurance vie, ni dans ce document, ni dans votre livre … Merci de me dire si vous avez traité ce sujet ?

Bonjour Catherine,

Vous avez une fonction recherche sur le site (cliquez sur la loupe).

Sinon simplement dans Google, tapez : avances assurance vie avenue des investisseurs.

Résultat : L’avance sur titres MyLombard : exemple ? Quel intérêt ?