Vous souhaitez défiscaliser pour payer moins d’impôt ? Nombreuses sont les solutions pour défiscaliser ! La France est un enfer fiscal par défaut mais avec des « îles paradisiaques » (niches fiscales) à connaître. Comment défiscaliser ? Il y a la défiscalisation immobilière bien sûr, mais pas que !

Notre pays est bien connu pour sa quantité élevée de niches fiscales, et les Français aiment payer moins d’impôt sur le revenu (notre cas pratique chiffré). D’ailleurs, l’État y trouve largement son compte en orientant l’épargne des Français (en les attirant avec la défiscalisation) vers des secteurs subventionnés ainsi : dans la pierre avec le Pinel et le Denormandie, dans les PME avec les FCPI, dans les DOM TOM avec le Girardin industriel, dans le cinéma d’auteur avec les SOFICA, etc.

🔎En pratique, la défiscalisation peut prendre plusieurs formes (stratégies) : des revenus qui échappent à l’impôt (on attaque le problème à la racine en diminuant les revenus imposables), des charges qui diminuent le revenu global imposable, ou directement des réductions / crédits d’impôt.

💡Ces solutions de défiscalisation ne sont pas toutes rentables malgré l’économie d’impôt, attention ! Ainsi, nous donnons notre avis sur chacune. Selon nous, l’assurance vie et le PEA sont les placements indispensables, pour optimiser fiscalement en obtenant des revenus non imposables. ✅ Et le plan d’épargne retraite (PER) est très efficace pour faire baisser ses revenus imposables. Explications dans l’article.

➡️ Vous préférez le format audio pour écouter en voiture, en faisant du sport ou du ménage ? Notre interview optimisation fiscale et défiscalisation sur le podcast de La Martingale.

SOMMAIRE : 16 solutions populaires pour défiscaliser (ou optimiser fiscalement), classées en 4 familles

- Les produits d’épargne pour défiscaliser : assurance-vie, PEA, PER, Madelin, PEE et PERCO.

- Les dispositifs de défiscalisation immobilière : LMNP, Pinel, Denormandie, etc.

- L’investissement dans des entreprises : la loi GIRARDIN, les FCPI & FIP, les SOFICA, l’investissement en PME, l’investissement solidaire, les groupements forestiers d’investissement et viticoles (GFI, GFF et GFV).

- Les dépenses familiales : dons, famille, emploi à domicile, garde d’enfant.

- Autres solutions ?

➡️ Comment défiscaliser ? Nous vous présenterons en détail cette liste de 16 solutions populaires pour défiscaliser après explication des grands principes de la défiscalisation. Ces 16 dispositifs de défiscalisation se répartissent en 4 grandes familles, sur 3 stratégies d’optimisation fiscale.

| Défiscalisations | Revenus du patrimoine exonérés d'IR | Déduction des revenus imposables (à hauteur de la somme investie) | Réduction d'IR (% sur la somme investie) |

|---|---|---|---|

| Produits d'épargne | - Assurance vie - PEA - PEE / PERCO |

- Plan épargne retraite (PER)

- Madelin |

Épargne handicap (option en assurance vie) |

| Investissements immobiliers | LMNP au réel optimisé | X | - Pinel - Denormandie, etc. (Comparatif de 8 défiscalisations immobilières) |

| Investissements dans des entreprises | X | X | - Girardin industriel - Groupements fonciers (forestiers ou viticoles) - FCPI / FIP - SOFICA - investissement en PME - investissement solidaire |

| Dépenses familiales | X | X | - dons aux associations - emploi à domicile - garde d'enfant |

Comment défiscaliser selon vos enjeux patrimoniaux ?

L’intérêt de chaque dispositif de défiscalisation dépend de la situation patrimoniale de l’épargnant. En soi, il n’y a pas de mauvais dispositifs (sauf les SOFICA, FCPI et FIP statistiquement perdants). Ceci dit, il peut y avoir parfois une mauvaise adéquation entre le dispositif et la situation patrimoniale de l’épargnant.

Rappelons que les Français sont imposés sur le revenu selon leur tranche marginale d’imposition (TMI) : 0 %, 11 %, 30 %, 41 %, ou 45 %. On est imposé à ce taux à chaque euro supplémentaire gagné. Ainsi, les plus gros contribuables (tranche 30 % et plus) ont naturellement plus d’intérêt à défiscaliser.

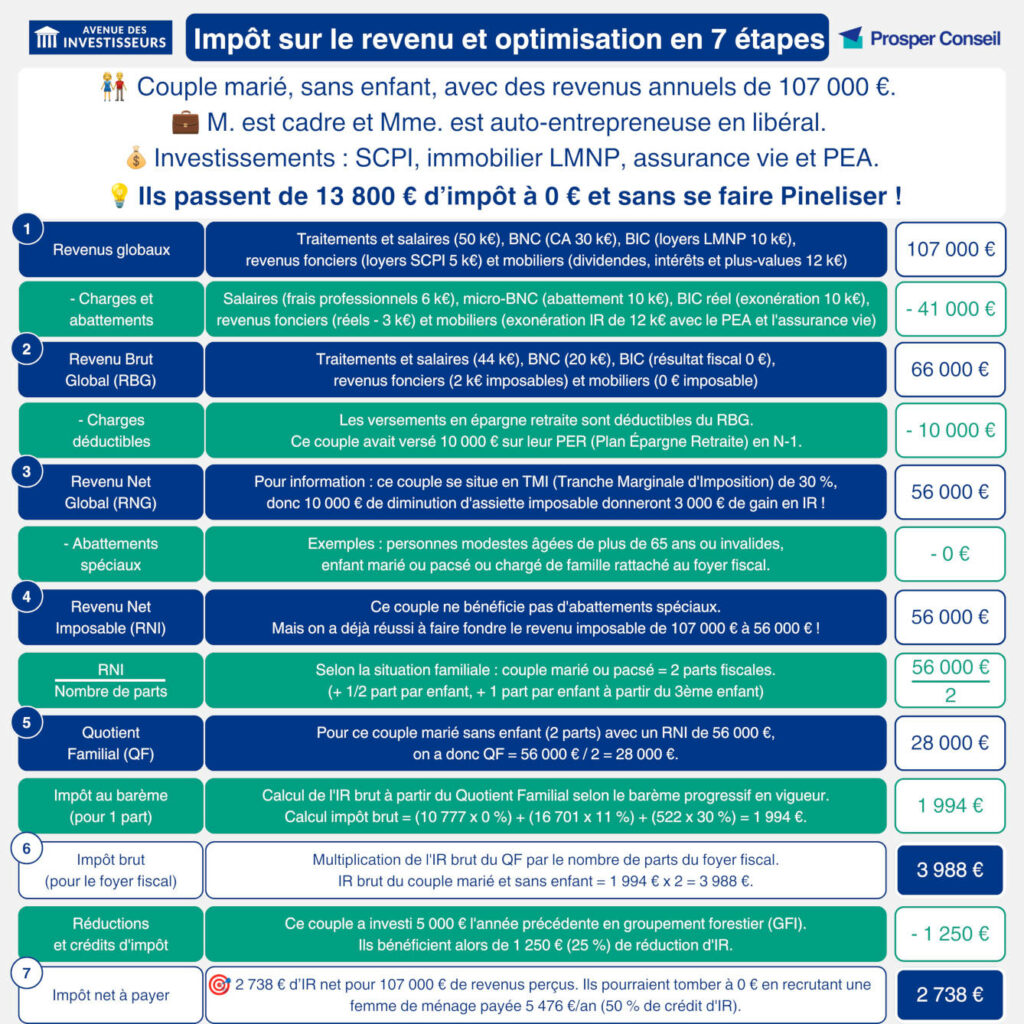

➡️ Notre article pour tout comprendre : le calcul de l’impôt sur le revenu en 7 étapes avec optimisation fiscale. Extrait du cas pratique :

Les défiscalisations ne sont pas forcément rentables : faisons le tri

Certains dispositifs tels que l’assurance vie ou le PEA sont incontournables et présentent un intérêt évident pour tous les investisseurs. D’autres dispositifs présentent un intérêt non systématique. Il est loin d’être facile pour un épargnant ordinaire de déterminer les dispositifs de défiscalisation les plus avantageux au regard de sa situation patrimoniale personnelle.

⚠️ Les défiscalisations ne sont pas toutes rentables, attention ! Nous donnons ensuite notre avis sur chacune. Parmi les erreurs courantes, certains épargnants se focalisent sur le gain d’impôt sur le revenu à court terme, mais n’intègrent pas l’opération de défiscalisation dans un cadre global avec une vision à 10-20-30 ans. Ce qui a pour conséquence des moins-values ou une moindre appréciation du patrimoine à long terme. Si vous défiscalisez 10 000 € mais perdez 50 000 € à cause d’une moins-value à la revente, cela ne vaut pas le coup !

C’est la raison pour laquelle il est recommandé de se tourner vers un conseiller en gestion de patrimoine (choisir un CGP objectif et compétent) afin de réaliser un audit global de sa situation patrimoniale et évaluer l’intérêt fiscal des différents dispositifs. Il n’est pas rare que le client arrive avec une idée d’investissement en tête, et que le conseil en gestion de patrimoine propose à son client d’autres dispositifs plus avantageux pour son client, tableau chiffré à l’appui !

💡Notre vision sur le sujet de la défiscalisation : il ne s’agit pas d’investir pour défiscaliser. Il s’agit d’investir, tout en optimisant fiscalement. La différence est de taille !

➡️ Sachez que nous pouvons vous mettre en relation avec un conseiller en gestion de patrimoine objectif et expert des questions de défiscalisation (accéder au formulaire de contact) si vous souhaitez réaliser un audit de votre patrimoine et connaître les meilleurs dispositifs de défiscalisation au regard de votre situation.

Les produits d’épargne pour défiscaliser tout en préparant un projet (retraite, achat immobilier, transmission)

Nous avons à notre disposition tout un éventail de produits d’épargne financière qui nous permettent d’échapper à l’impôt sur le revenu voire de diminuer notre impôt sur le revenu. Certains sont accessibles à tous (assurance vie, PEA et PER), d’autres non (Madelin, PEE et PERCO).

1/ Assurance-vie et PEA : exonérer ses revenus du patrimoine

Objectif : épargner et obtenir des revenus du patrimoine exonérés d’impôt. L’assurance-vie et le plan d’épargne en actions (PEA) sont réputés pour être les deux plus belles niches fiscales des épargnants.

✅ Points communs de ces 2 produits : ce sont 2 niches fiscales qui peuvent profiter à tous et l’épargne reste disponible. Car l’assurance vie et le PEA sont accessibles à tous et il n’y a pas d’effet « tunnel ». Ainsi, on peut sortir le capital à tout moment.

L’assurance-vie

L’assurance-vie est un véritable couteau-suisse pour épargner. En pratique, on a le choix entre différents supports au sein d’un contrat assurance-vie : fonds euros (sans risque de perte en capital), fonds actions, immobilier, etc. Il y en a pour tous les goûts ! Et on peut détenir plusieurs assurances-vie et sortir son argent à tout moment.

🔎 L’assurance-vie est également un excellent outil pour optimiser fiscalement :

- aucun impôt sur le revenu sur les gains réalisés en assurance-vie, tant que l’on ne sort pas du contrat. Et exonération d’impôt sur le revenu quand on sort du contrat après ses 8 ans (sous 4 600 € / 9 200 € de plus-value annuelle), alors pensez à prendre date (ouvrir un contrat) au plus tôt.

- avantages successoraux : vous choisissez librement vos bénéficiaires et vous pourrez leur transmettre jusqu’à 152 500 € sans qu’ils n’aient à régler de frais de succession. Disposition particulièrement intéressante quand les bénéficiaires ne sont pas des parents proches, car ils seraient alors taxés jusqu’à 60 % hors du cadre de l’assurance-vie. Pour aller plus loin, vous verrez ici les avantages de l’assurance vie à la succession.

➡️ Toutes les explications sont détaillées ici dans notre article dédié au fonctionnement de l’assurance-vie.

💡Par ailleurs, les épargnants en situation de handicap peuvent bénéficier d’une réduction d’impôt sur le revenu de 25 % des sommes épargnées en assurance vie. Explications sur l’épargne handicap.

Avis de Nicolas : c’est LE produit indispensable pour tous les épargnants, quel que soit le projet (épargner en fonds euro, en actions, en immobilier, éventuellement transmettre). C’est un des rares produits sans « friction fiscale ». Ceci dit, soyez sélectif car tous les contrats d’assurance-vie ne se valent pas, loin de là ! Voyez donc notre sélection des meilleures assurances-vie.

Le plan d’épargne en actions (PEA)

Le PEA est le produit d’épargne taillé spécifiquement pour l’investissement en actions. Son univers d’investissement est donc moins large que celui de l’assurance vie, mais il permet d’investir en direct sur un grand nombre d’actions et il n’y a pas de plafond sur l’exonération fiscale appliquée sur les plus-values. C’est une niche fiscale complémentaire de l’assurance vie.

🔎 Tout comme avec l’assurance-vie, on peut acheter et vendre au sein de l’enveloppe PEA sans impôt sur le revenu, tant que l’on ne sort pas du PEA. Et quand on sort en plus-value d’un PEA âgé de plus de 5 ans, on bénéficie de l’exonération d’impôt sur les revenus (plus-value et dividendes).

➡️ D’où l’intérêt de prendre date sur PEA pour faire tourner le compteur des années. Mais il faut être sélectif et choisir un bon courtier en bourse. Pour aller plus loin, lisez donc notre guide sur le PEA.

2/ Le PER (plan d’épargne retraite) : diminuer ses revenus imposables

Le plan d’épargne retraite (PER) est un produit d’épargne qui vous permet de payer moins d’impôts quand vous êtes en phase de « vie active », pour ensuite avoir un complément de revenus pendant votre phase de retraite.

🔎 Avec le PER, les sommes que vous versez sur le PER sont déductibles de vos revenus imposables, dans la limite d’un certain plafond. Par exemple si vous versez 5 000 € sur le PER, vous déduisez 5 000 € de vos revenus imposables, donc une économie d’impôt sur le revenu de 1 500 € pour un contribuable en tranche marginale d’imposition 30 %.

💡Suite à la loi PACTE, le PER a vu le jour en octobre 2019. Il s’agit d’un produit très proche de son prédécesseur (le PERP) dans l’esprit et le fonctionnement. Le PER n’est pas forcément bloqué jusqu’à la retraite : il offre la possibilité de sortir en capital à l’occasion de l’achat de la résidence principale ou en cas d’accident de la vie.

➡️ Pour en savoir plus : le fonctionnement du PER.

Avis de Nicolas : notre produit d’épargne préféré pour défiscaliser ! Mais encore une fois, il faut être sélectif et bien choisir son contrat. Ainsi, privilégiez un PER sans frais sur versement, avec bon rendement du fonds euro et un bon choix de fonds d’investissement. On pense notamment au PER Linxea Spirit, le meilleur PER de notre comparatif PER.

3/ Le contrat Madelin : pour les travailleurs non salariés (TNS)

Note de Nicolas : le Madelin a été remplacé par le PER fin 2019 (notre dossier sur le PER). Ceci dit, il est toujours possible de verser sur le Madelin. Mais pour optimiser, on peut transférer le Madelin sur le PER et ainsi profiter d’un meilleur produit. Notre comparatif des meilleurs PER du marché.

C’est un produit proche du PER, mais il n’est pas accessible à tous. En effet, le Madelin est dédié aux travailleurs non-salariés. Vos cotisations sont déductibles de votre bénéfice imposable et quand l’heure du départ à la retraite sonnera, vous percevrez une rente viagère jusqu’à votre décès. Cela peut être un bon outil multifonctions : défiscalisation, retraite, prévoyance et mutuelle.

La table de mortalité appliquée peut être celle à date de souscription et pas forcément celle à date du dénouement, ce qui peut s’avérer avantageux. Par exemple, les contrats qui ont été signés avec la table TPRV 93 ne doivent surtout pas être résiliés : les nouvelles tables sont moins intéressantes car elles prennent en compte l’allongement de l’espérance de vie, avec pour effet des pensions de retraite complémentaire amputées de 10 à 30 %.

Comme pour le PEA, le PER et l’assurance-vie, il faut être très sélectif et bien choisir son contrat Madelin. Mais il y a maintenant mieux pour les travailleurs non salariés : le PER !

Madelin ou PER ?

Pour les travailleurs non salariés (TNS), le PER présente plus de qualités que le Madelin :

- on peut déduire jusqu’à 76 000 € du bénéfice imposable par an (10 % du bénéfice imposable + 15 % de la fraction comprise entre 41 136 € et 329 088 €) ;

- on peut sortir en capital et/ou en rente (le Madelin exigeait la sortie en rente) ;

- aucune contrainte de versement ;

- on peut sortir de façon anticipée en cas d’achat de la résidence principale (et toujours en cas d’accident de la vie).

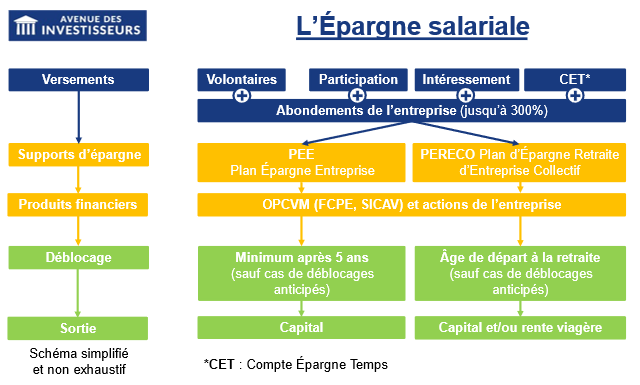

4/ Le PEE (plan d’épargne entreprise)

Le plan d’épargne entreprise (PEE) ne concerne que les salariés chanceux qui y ont accès. En pratique, vous pouvez verser sur PEE vos primes d’intéressement et de participation (épargne salariale) pour que ces revenus du travail échappent à l’impôt sur le revenu (IR).

Il s’agit d’un dispositif d’épargne salariale. En synthèse :

🔎 Toutes les entreprises peuvent mettre en place un PEE au profit de leurs salariés, et ce quels que soient leur taille/effectif/statut juridique. Mais toutes ne le font pas. Quand un PEE existe au sein d’une entreprise, alors le PEE concerne tous les salariés de l’entreprise et tous peuvent en profiter. Néanmoins, l’accord peut exiger une ancienneté minimale, qui ne peut cependant excéder 3 mois.

Sachez que le PEG (plan d’épargne Groupe) et le PEI (plan d’épargne Interentreprises) fonctionnent comme le PEE.

💡Au sein du PEE, le salarié choisit dans quel « produit financier » il souhaite investir : OPCVM (fonds monétaire, obligataire, actions, diversifié), actions de sa propre entreprise. Fiscalement, les revenus des placements réalisés dans un PEE sont exonérés d’impôt sur le revenu (mais pas de prélèvements sociaux).

➡️ Les sommes qui alimentent le PEE peuvent provenir :

- des versements volontaires du salarié (la somme totale ne peut être supérieure à 25 % de son salaire annuel) ;

- de l’intéressement et de la participation (intérêt fiscal : ces revenus versés directement dans le PEE échappent à l’impôt sur le revenu…mais n’échappent pas aux 9,7 % de CSG-CRDS ) ;

- des versements complémentaires effectués par l’employeur (= abondement, qu’il faut chercher à maximiser au plafond annuel de l’employeur !). Pour information, si l’employeur verse 2 000 € de prime, le salarié ne perçoit que 830 € nets (car charges patronales et salariales, CSG-CRDS, impôt sur le revenu). Alors que si l’employeur verse 2 000 € d’abondement, il n’y a que la taxe des 9,7 % de CSG-CRDS donc 1 806 € nets pour le salarié ! Ainsi, l’employeur préfère verser l’abondement sur le PEE, car les salariés perçoivent bien plus pour un même effort de trésorerie pour la société ;

- des revenus tirés du placement.

⚠️ Les sommes placées en PEE sont bloquées pendant 5 ans. Ceci dit, le salarié peut demander exceptionnellement le déblocage anticipé. En sortie de PEE, les plus-values sont taxées de 17,20 % (prélèvements sociaux).

Les cas de déblocage anticipé du PEE :

- acquisition, construction ou agrandissement de la résidence principale ;

- évènements familiaux : mariage ou PACS, divorce ou déPACS, naissance ou adoption, invalidité ou décès du salarié/conjoint/enfant ;

- création ou reprise d’entreprise ;

- cessation du contrat de travail (lorsque vous quittez l’entreprise, vous recevez un état récapitulatif de l’ensemble des sommes et des valeurs mobilières épargnées ou transférées. Ce document précise si les frais de tenue de compte-conservation sont pris en charge par l’entreprise ou par prélèvement sur les avoirs)

- surendettement.

La demande de déblocage doit être faite dans les 6 mois qui suivent la survenue de l’élément le permettant.

💡Tous les PEE ne se valent pas, car les fonds proposés sont différents dans chaque société et surtout les abondements sont plus ou moins généreux d’une société à l’autre.

Avis de Nicolas : les fonds proposés pour épargner en PEE sont rarement bons. Ce qui est intéressant, c’est l’abondement plus ou moins généreux de l’entreprise. Et la cerise sur le gâteau, c’est d’y verser les primes d’intéressement et de participation (primes I/P) pour que ces revenus échappent à l’impôt sur le revenu. Dans ces conditions (abondement généreux + défiscalisation des primes I/P), le PEE est très intéressant même si on place en fonds monétaire à 0,05% de rendement. Mais le PEE n’est pas intéressant pour les versements volontaires. Et ensuite, généralement on saisit l’occasion de sortir du PEE dès qu’on le peut pour mieux placer ailleurs, notamment sur les meilleures assurances vie (moins de frais et accès aux meilleurs placements). Pour aller plus loin : notre guide épargne salariale.

5/ Le PERECO ou PERCOL (Plan d’épargne retraite entreprise collectif)

Autre dispositif d’entreprise proche du PEE et du PER (pour les salariés qui y ont accès seulement), le PERCOL permet aux salariés de se constituer une épargne à long terme tout en optimisant fiscalement.

Depuis la loi PACTE de 2019, le Plan d’Épargne Retraite d’Entreprise Collectif (PERECO ou PERCOL) succède au PERCO.

Les sommes versées sur le PERECO sont indisponibles jusqu’au départ à la retraite, comme le PER. Ceci dit, comme pour le PER, le salarié peut demander le déblocage anticipé dans plusieurs cas dont l’achat de la résidence principale. Pendant la période d’indisponibilité, les revenus des placements sont exonérés d’impôt sur le revenu à condition d’être réinvestis dans le plan.

Pour aller plus loin : notre guide épargne salariale.

Note de Nicolas : sachez qu’il est possible de transférer le PERCO, PERECO ou PERCOL sur le PER (uniquement si vous avez quitté votre employeur). C’est même souvent le meilleur moyen d’optimiser, pour profiter d’un produit d’épargne plus rentable et plus souple. Nous vous invitons à lire notre dossier complet sur le PER.

Les dispositifs de défiscalisation immobilière

On quitte maintenant le monde des produits d’épargne, pour rejoindre le monde de l’investissement immobilier. Le « ticket d’entrée » est plus important puisque l’on achète généralement des biens immobiliers à plus de 100 000 €, mais les défiscalisations sont aussi plus puissantes. Il s’agit de la solution la plus populaire en France, car elle combine les 2 passions des français : la pierre et la défiscalisation

⚠️ Par défaut, l’investissement locatif ne permet pas de défiscaliser. Au contraire, les revenus locatifs augmentent votre impôt sur le revenu car ils sont lourdement taxés selon votre tranche marginale d’imposition (jusqu’à plus de 50 % avec les prélèvements sociaux !)

➡️ Alors pour défiscaliser, il faut opter pour un dispositif fiscal spécifique. Par exemple le LMNP pour échapper à l’imposition sur les revenus locatifs, le Pinel ou le Denormandie pour bénéficier d’une réduction d’impôt sur le revenu, etc. Nous comparons ici 8 dispositifs de défiscalisation immobilière.

Échapper à l’impôt sur les revenus locatifs : le LMNP

Le régime de la location meublée non professionnelle (LMNP) permet de neutraliser l’impôt sur les revenus locatifs. Pour cela, il faut louer un bien immobilier meublé. Ce peut être n’importe quel studio ou T2 dans une grande ville, des biens souvent cherchés déjà meublés par des étudiants ou jeunes cadres.

💡Fiscalement, en optant pour le LMNP au réel, on amortit comptablement le prix du bien. De cette façon, on peut arriver à réduire l’assiette taxable à 0, d’où une imposition de 0 € (même avec un cashflow positif !) Une sacrée économie quand on sait que l’on peut dépasser les 50 % d’impôt sur les revenus locatifs ! Cela fait économiser des milliers d’euros d’impôt par an. Notre dossier complet sur le LMNP avec cas pratique.

🔎 Certaines sociétés facilitent grandement la mise en place d’un investissement en LMNP. C’est notamment le cas de Ouiker dont les services permettent de dénicher des appartements adaptés et bien situés pour du LMNP. Ce service est intéressant car l’investisseur profite de l’expertise de la société pour optimiser la rentabilité de l’opération (chasseur d’appartement + architecte + décorateur d’intérieur). Avis investissement locatif clé en main.

➡️ Nous vous invitons à voir des exemples concrets d’investissements réalisés sur le site Ouiker. Voici un exemple de réalisation à Rennes, AVANT (achat décoté « dans son jus ») / APRÈS (rénovation pour revaloriser et mieux louer) :

Bénéficier d’une réduction d’impôt sur le revenu : le PINEL, le DENORMANDIE, etc.

MAJ 2025 : le dispositif Pinel a pris fin le 31/12/2024. Cela dit, nous vous invitons à lire ce qui suit car des dispositifs du même genre (immobilier neuf défiscalisant) réapparaissent régulièrement et leurs travers sont les mêmes. Comprenez le Pinel et vous saurez déjouer les pièges des futurs dispositifs de défiscalisation immobilière que les prochains gouvernements imagineront.

Le Pinel et le Denormandie sont deux dispositifs d’investissement immobilier particulièrement plébiscités pour réduire l’impôt sur le revenu.

1️⃣ Le Pinel est réservé à l’immobilier neuf. Il faut avoir en tête que l’on achète au prix du neuf, mais que l’on revendra au prix de l’ancien. Donc il faut être attentif au prix de marché des biens immobiliers et correctement évaluer le potentiel d’appréciation du secteur convoité. À défaut de compétences en immobilier (ou de temps à y consacrer), vous pouvez vous orienter vers un conseiller en gestion de patrimoine. Les bons CGP sélectionnent les programmes immobiliers les plus intéressants pour leurs clients. Nous vous invitons à lire notre dossier complet sur le Pinel avec un cas pratique réel.

2️⃣ La loi Denormandie permet quant à elle de défiscaliser sur l’immobilier ancien. Moins connu que le Pinel, mais tout aussi puissant pour réduire son impôt sur le revenu ! Nous avons un article présentant un cas pratique Denormandie si vous souhaitez en savoir davantage.

➡️ Si vous souhaitez investir dans l’immobilier sans forcément défiscaliser, il y a encore d’autres solutions d’investissement immobilier (voir articles consacré à ce sujet) qui peuvent être également rentables.

Choisir le bon dispositif de défiscalisation immobilière

Pour réaliser un bon investissement locatif défiscalisant, il faut être très sélectif pour éviter les programmes trop surévalués. Sinon, on court un risque de moins-value supérieure à l’économie d’impôts.

💡En pratique pour sélectionner le bon bien immobilier (en Pinel, Denormandie, Malraux, déficit foncier ou autre dispositif), nous avons trouvé le site Sphère immo très efficace. En effet, son outil de recherche permet de trouver des biens selon ses propres critères (ville, surface, budget, dispositif fiscal, etc.) et il regroupe plusieurs milliers de biens immobiliers sur toute la France !

Finalement, c’est comme l’histoire du bon chasseur et du mauvais chasseur : il y a la bonne défisc et la mauvaise défisc immobilière. Et cela dépend beaucoup de votre situation patrimoniale personnelle. Pour choisir le meilleur dispositif dans votre situation nous vous recommandons les meilleurs livres d’investissement immobilier.

Et un bon conseiller en gestion de patrimoine saura vous recommander la défiscalisation la plus appropriée dans votre situation.

L’investissement dans des entreprises

Il est possible d’obtenir d’importantes réduction d’impôt sur le revenu en investissant dans différents types d’entreprises soutenues par l’État : les sociétés en Outre-Mer, le secteur des forêts, le secteur audio-visuel, les PME, etc.

7/ La loi GIRARDIN

La loi Girardin comporte 2 volets : le Girardin Social et le plus connu Girardin Industriel. Cette loi vise à encourager l’investissement dans les DOM-COM (départements et collectivités d’Outre-Mer).

Concrètement, l’investisseur obtient une réduction d’impôt sur le revenu l’année suivant son investissement dans des matériels industriels ou agricoles de sociétés exploitantes dans les DOM-COM.

🔎 En pratique, cette réduction d’impôt est supérieure à l’investissement réalisé. Par exemple pour 10 000 € investis en 2025, l’investisseur pourra obtenir 11 000 € de réduction d’impôt en 2026, soit 10 % de rentabilité. Sachez que l’investissement est réalisé à fonds perdu et ne génère pas de revenus, donc tout l’intérêt est dans l’économie d’impôt.

⚠️ Cela peut sembler trop beau, mais c’est finalement relativement risqué. En effet, le risque vient du fait que l’investisseur peut se faire redresser fiscalement jusqu’à 8 ans après avoir bénéficié de la réduction d’impôt ! Cela arrive notamment si le matériel n’est pas utilisé par l’exploitant sur une période de 5 ans. L’investisseur doit donc être très vigilant et passer par un intermédiaire sérieux.

➡️ Notre guide complet : Avis sur le Girardin industriel : explication et exemple.

Note de Nicolas : Inter Invest jouit d’une excellente réputation, monteur historique expérimenté, et l’investisseur peut bénéficier d’une Garantie de bonne fin financière et fiscale (G3F) avec agrément fiscal de Bercy. Vous pouvez investir en Girardin industriel via la société Prosper Conseil, qui se chargera de bien dimensionner votre investissement pour optimiser fiscalement selon votre situation personnelle. Ou en passant directement par Inter Invest (voir le site).

8/ Les groupements forestiers (GFF et GFI)

Les forêts sont un actif à part entière et une valeur refuge qui a prouvé sa résistance face aux différentes crises économiques de ces dernière décennies. Car les arbres continuent de pousser lors des krachs boursiers, krachs immobiliers, COVID, etc.

En pratique, il est possible d’investir sur des groupements forestiers d’investissement (GFF ou GFI) à partir de 1 000 € et d’obtenir des parts. Sachant que les groupements forestiers sont diversifiés sur des dizaines de forêt dans différentes régions.

🔎 Le rendement sur dividende visé est de 1,5 % par an environ, selon les résultats de la coupe du bois et des droits de chasse. À cela s’ajoute l’évolution de la valeur des forêts (tendance à la hausse ces dernières décennies, ceci dit il existe un risque de perte en capital). Il s’agit d’un investissement à long terme qui peut avoir toute sa place dans un patrimoine bien diversifié.

➡️ En investissant dans les groupements fonciers forestiers ou groupements forestiers d’investissement (GFF ou GFI), vous obtiendrez 3 avantages fiscaux :

- 18 % de réduction de l’impôt sur le revenu ;

- exonération totale à l’impôt sur la fortune (IFI) ;

- en cas de transmission (donation ou succession) : exonération de droits de mutation à hauteur de 75 % de l’actif forestier transmis.

➡️ Pour aller plus loin, nous expliquons tout ici : investir en groupement forestier. Vous souhaitez directement être mis en relation avec la société de gestion France Valley ? Vous pouvez renseigner ce formulaire pour être conseillé par un expert en investissement forestier :

9/ Les groupements fonciers viticoles (GFV)

Les groupements fonciers viticoles fonctionnent sur le même principe que les GFF et permettent de réduire l’impôt sur le revenu à hauteur de 18 % de la somme investie. De plus, l’investisseur bénéficie d’une exonération de l’impôt sur la fortune immobilière (IFI).

🔎 Le rendement sur dividende est faible : autour de 1 % en numéraire ou en bouteilles. Mais la performance long terme tenant compte de la plus-value (ou moins-value) dépendra de l’évolution de la valeur du foncier viticole.

➡️ Un investissement idéal pour ceux qui sont assujettis à l’IFI et qui aiment le vin ! Pour aller plus loin, on explique ici comment investir dans le vin.

10/ Les FCPI (fonds communs de placements dans l’innovation) et les FIP (fonds d’investissement de proximité)

Les FCPI et les FIP sont des fonds d’investissement dans des PME non cotées (« Private Equity« ). Vous obtiendrez 25 % de réduction de l’impôt sur le revenu (et jusqu’à 38 % pour un investissement en Corse) sur la somme investie.

⚠️ Attention , malgré la défiscalisation, cet investissement est rarement rentable. Car le retour sur investissement du segment « capital amorçage » est très incertain et les frais de ces fonds sont élevés.

Extrait de l’article : « Rapportés aux 500 fonds de la décennie, on n’a plus au final que 5 % de fonds vraiment gagnants, 5 % de petits gagnants, 5 % de petits perdants, 5 % de gros perdants et surtout 80 % de fonds dans le brouillard, qui ne sont pas liquidés, dont les valorisations sont souvent artificielles et sur lesquels les épargnants ne peuvent pas récupérer leur argent. »

Notez que le gouvernement a lancé en 2020 le Fonds Commun de Placement à Risques (FCPR) BpiFrance Entreprises 1 pour investir en Private Equity (dans 1 500 startups et PME non cotées françaises). Avec une grande diversification, mais sans avantage de défiscalisation.

11/ Les SOFICA (SOciétés pour le Financement du Cinéma et de l’Audiovisuel)

Avec l’investissement en SOFICA, vous souhaitez financer le cinéma d’auteur et les petites productions françaises.

⚠️ À vos risques et périls, pour les passionnés du cinéma. En effet, cet investissement est rarement rentable malgré la défiscalisation allant jusqu’à 48 % de réduction d’impôt sur le revenu sur la somme investie. Car les moins-values en sortie d’investissement (après 5 ou 10 ans) sont souvent de -50 voire -60 %.

12/ L’investissement en PME

Il s’agit du dispositif Madelin IR-PME. Si la PME est éligible, vous bénéficiez de 25 % de réduction d’impôt sur le revenu sur le montant souscrit.

La condition principale : vous devez conserver vos parts pendants 5 ans minimum.

Attention, les actions de PME sont bien plus volatiles que les actions de grandes sociétés et le risque de perte en capital est plus élevé.

➡️ Vous pouvez investir via un compte-titres ordinaire (CTO) chez un courtier en bourse qui propose les IPO (introductions en Bourse). Sachez qu’il est préférable de souscrire à plusieurs IPO pour diluer le risque. Vous trouverez ici les bonnes pratiques de l’investissement en bourse.

➡️ Notre article complet : Investir dans des PME pour réduire son impôt.

13/ Les investissements solidaires

Vous obtiendrez 25 % de réduction d’impôt sur le revenu sur la somme investie. Condition de détention de 5 ans minimum.

Quelques acteurs : La Nef, la coopérative de croissance, Terre de liens, Habitats et humanismes, Garrigue, Autonomie et Solidarité…

Défiscaliser par les dons, la famille, les services à la personne

Ce ne sont pas vraiment des solutions d’investissement, plutôt des optimisations fiscales. Veillez à ne pas oublier de bien déclarer. Notez la différence entre une réduction d’impôt et un crédit d’impôt : le crédit permet un remboursement de l’État si votre impôt sur le revenu devient négatif après la défiscalisation.

14/ Les dons aux associations

On parle ici de dons aux FRUP (fondations reconnues d’utilité publique) ou ARUP (associations reconnues d’utilité publique). Il s’agit d’associations ou de fondations à but non lucratif d’aide aux personnes en difficulté, d’intérêt général ou d’utilité publique.

🔎 Vous obtiendrez 66 % ou 75 % de réduction d’impôt sur le revenu sur l’assiette des dons réalisés. En pratique, pensez à conserver les justificatifs. Nous avons trouvé ce site pour choisir en confiance.

➡️ Pour aller plus loin, lisez notre article sur les dons aux associations : réduction d’impôt de 66 % ou 75 % ?

15/ L’optimisation familiale

L’amour avant tout – et ce n’est qu’un effet d’aubaine et pas ce qui motive le mariage ou le pacs – mais bon à savoir : se marier ou se pacser avec un conjoint d’une tranche marginale d’imposition (TMI) plus faible que la sienne et/ou avoir des enfants fait baisser l’impôt sur le revenu (mais pas forcément les dépenses).

16/ L’emploi d’un salarié à domicile et les frais de garde d’enfant à l’extérieur

Employer un salarié à domicile permet de bénéficier d’un crédit d’impôt. Il peut s’agir de l’aide occasionnelle d’une femme de ménage, d’un jardinier, de la garde d’enfants, de soutien scolaire à domicile, d’une assistante de vie, etc. En pratique, il faut un contrat de travail et avoir la qualité d’employeur.

🔎 Finalement, l’emploi d’un salarié à domicile vous donne du temps libre ET un crédit d’impôt à hauteur de 50 % des dépenses supportées dans l’année. Dans la limite d’un plafond de dépenses de 12 000 € dans l’année (jusqu’à 15 000 € dans certains cas, notamment +1 500 € par enfant à charge).

Les frais de garde d’enfant à l’extérieur du domicile

Vous bénéficiez d’un crédit d’impôt de 50 % des frais de garde d’enfant de moins de 6 ans au 1er janvier de l’année d’imposition. Il peut s’agir de frais de crèche, assistante maternelle, garderie scolaire en école maternelle, etc.

📌 Sachez qu’en 2025, la réduction d’impôt maximale est de 1 750 € par enfant (soit 3 500 € de frais annuels déclarés). Et il faut penser à déduire des frais déclarés les sommes versées par la CAF et les aides reçues de l’employeur.

D’autres solutions pour payer moins d’impôt

Vous en voulez encore ? Jean Dereix et Stéphane Kislig présentent dans leur dernier livre 20 pistes à explorer pour payer moins d’impôt. Nous l’avons lu, c’est un livre qui complète bien notre article et qui entre dans le détail, vous aurez toutes les cartes en main pour défiscaliser !

⚠️ Attention, il ne faut pas être trop gourmand ! Car il y a un plafonnement global des niches fiscales. Ainsi, on ne peut obtenir « que » 10 000 € de diminution de l’impôt dû (provenant d’une déduction du revenu imposable, ou réduction ou crédit d’impôt) par an par foyer fiscal (+ 8 000 € pour l’investissement Outre-mer et SOFICA). Heureusement, les versements sur PER, les dons aux associations et les frais de scolarité des enfants ne font pas partie du plafonnement global. Liste non exhaustive.

Nous vous invitons à lire ces articles :

1️⃣ Notre guide expliquant comment investir

2️⃣ Le PER pour défiscaliser en page suivante. Selon nous, le PER est ce qu’il y a de plus efficace et simple pour défiscaliser, intéressant à partir de la TMI 30 %, à condition de choisir un bon PER.

3️⃣ Notre cas pratique d’optimisation fiscale (avec les 7 étapes de calcul de l’impôt sur le revenu).

4️⃣ Et ce dossier : comment investir sans payer d’impôts ?

5️⃣ Sachez également que vous pouvez défiscaliser dans le cadre de la transmission de votre patrimoine (notre article pour minimiser les droits de succession). Ainsi, on montre qu’un couple peut transmettre à ses 2 enfant autour de 2,5 millions d’euros sans droits de succession en anticipant.

➡️ Pour toutes ces problématiques d’investissement, de défiscalisation et de transmission, un bon conseiller en gestion de patrimoine sera précieux pour faire les meilleurs choix.

Contactez-nous par mail : contact@avenuedesinvestisseurs.fr ou via le formulaire ci-dessous pour être mis en contact avec un conseiller en gestion de patrimoine sélectionné par nos soins :

Questions fréquentes

On peut profiter de plusieurs enveloppes fiscales pour défiscaliser ses revenus du patrimoine. Ainsi, en assurance vie, les gains ne sont pas taxés tant qu’ils ne sortent pas de l’enveloppe et peuvent être réinvestis pour faire progresser plus rapidement le patrimoine. Et en sortant après les 8 ans du contrat d’assurance vie, les gains ne sont pas imposés sous l’abattement annuel. De même sur le plan d’épargne en actions (PEA) : les gains sont réinvestis au sein du PEA sans impôt et on peut sortir du PEA sans impôt après les 5 ans du PEA. Et en immobilier, l’investissement en locatif loué meublé sous le statut LMNP permet de déclarer des revenus locatifs proches de 0.

Il existe plusieurs solutions pour défiscaliser (réduction ou crédit d’impôt sur le revenu) ses revenus professionnels, notamment :

– plan d’épargne retraite (PER) : les sommes versées sont déductibles des revenus imposables ;

– plan d’épargne entreprise (PEE) en y versant les primes d’intéressement et de participation ;

– l’investissement en PME ;

– l’immobilier défiscalisant (dispositifs Denormandie et Pinel) ;

– hors investissement, les dons et l’emploi à domicile permettent aussi de défiscaliser.

Les Français adorent l’immobilier et également la défiscalisation. D’où le succès que peut rencontrer le célèbre dispositif Pinel. Ceci dit, il faut être très vigilant sur l’investissement en Pinel, car il arrive que les appartements neufs soient vendus trop chers, entraînant un risque de perte au moment de la vente ultérieure et une rentabilité décevante même en prenant en compte la défiscalisation. En pratique, de bons sites permettent de trouver les meilleurs investissements immobiliers en faisant le tri. Par ailleurs, le dispositif Denormandie concerne les logements anciens et permet généralement de défiscaliser avec une bonne rentabilité. Comparez 8 dispositifs de défiscalisation immobilière ici. Dans tous les cas, il vaut mieux être conseillé par un bon CGP (conseiller en gestion de patrimoine) qui optimisera votre investissement immobilier selon votre situation, plutôt que par un commercial.

90 commentaires sur “Comment défiscaliser en 2026 ? 16 solutions de défiscalisation”

ATTENTION ADI !!!!!! vous tombez sous le coup du délit d’incitation à la désertion fiscale que vient d’inventer Ian Brossat le sénateur communiste ( et futur maire?????) de Paris.

Au secours…

Je viens de voir cette proposition communiste.

Tout va bien, on a encore le droit d’informer les Français sur les possibilités légales offertes par l’Etat 🙂

C’est l’Etat qui a créé toutes ces niches fiscales, pour compenser la forte fiscalité par défaut.

J.ai réécouté Brossat pou rigoler (si je puis dire…) il serait prêt à sanctionner des gens qui « donnent des astuces pour ne pas payer des impôts «…

A mon avis vous êtes mal…😀 moi aussi d.ailleurs (étant avocat fiscaliste) …

Avocat fiscaliste ! Pour lui vous êtes le diable incarné 😀

Article qui risque malheureusement de devoir être avenanté dans l’année 🙁

Vous pensez à quels changements ?

A priori rien à modifier dans cet article.

Bonjour Nicolas, je faisais référence aux pistes mentionnées par les informations pour boucler le prochain budget de l’Etat, comme la suppression de certains crédits d’impot (aide au ménage…) évoqués dans votre article.

Bien à vous

Bonjour Sébastien,

J’arrête d’écouter les politiciens depuis 1 an, ça part dans tous les sens, chacun y va de ses propositions… nous verrons ce qui sera finalement voté.

Bonjour,

Je souhaite investir dans de la terre agricole. Je ne trouve pas d’information à ce sujet sur votre site pourtant très riche.

Auriez-vous une recommandation à faire à ce sujet ?

Je vous en remercie,

Louise

Bonjour Louise,

C’est un investissement alternatif.

Eventuellement à la pointe de la pyramide patrimoniale pour maximum 5 % de votre patrimoine. (Notre article : allocation patrimoniale)

Attention aux escroqueries sur ce marché.

Je vous invite à consulter des notaires pour acheter auprès d’eux.

Bonjour,

Initialement intéressé par l’investissement en soficas, je me demandais sur quelle(s) source(s) vous vous basez concernant la moins-value de 50/60% ?

Encore merci pour votre immense travail !

Florian

Bonjour Florian,

Tapez « Sofica Cour des comptes » dans Google.

Bonne lecture 🙂

Bonjour,

Dans votre lettre vous évoquez un don à une association de 5318€ avec une réduction d’impôt de 75%

IMPOSSIBLE LE PLAFOND EST DE 1000€ ??

Bonjour Hugues,

Oui bien vu !

Une coquille s’est glissée dans notre dernière newsletter.

Bonjour,

concernant le dispositif LMNP, on a un appartement que on loue actuellement à notre fils et pour lequel on a payé aussi la plupart des meubles.

On pourrait le faire passer de location classique en LMNP d’ici fin 2023 ?

Bonjour Damien,

Oui, en appliquant les démarches (bail meublé, déclaration administrative, compta…) expliquées ici : investir en LMNP.

Bonjour, pourquoi ne pas évoquer le rachat de trimestres de retraite comme stratégie de défiscalisation?

Bonjour Christine,

Bien vu, c’est également une piste.

En effet, les sommes versées au titre des rachats de trimestres sont déductibles des revenus imposables.

Ainsi, la défiscalisation sera plus puissante sur les tranches marginales d’imposition (TMI) les plus élevées.

Par exemple, pour un rachat de 20 000 €, on défiscalise 6 000 € en TMI 30 % et seulement 2 200 € si on est en TMI 11 %.

Notre article dédié : Calcul de la retraite par l’exemple : faut-il racheter des trimestres ?

Mais il faut avoir foi dans la pérennité du système de retraite par répartition…

Le rachat de trimestres quand on est à 20, 30 ou 40 ans de la retraite coûte naturellement moins cher.

Mais il est très difficile de se projeter sur une telle période, il y aura eu tant de réformes d’ici là et le risque est de racheter des trimestres pour rien !

Est-ce que ce ne serait pas trop aléatoire, est-ce que le système de retraite par répartition sera toujours là, cela reviendrait-il à jeter de l’argent dans un puits sans fond ?

Si à 35 ans on décide de racheter des trimestres pour 20 000 € en vue d’en profiter 30 ans plus tard, il faut avoir la foi dans le système.

Alors que si on prépare sa retraite par capitalisation avec 20 000 € placés à 4 % sur 30 ans (sur un bon PER par exemple, qui permet aussi de défiscaliser les versements), on obtient près de 65 000 € de capital final.

En revanche, on a plus de visibilité quand l’échéance du départ à la retraite est à moins de 5 ans, pour calculer si l’opération de rachat de trimestre sera rentable ou non. Il faut le retour sur investissement !

Super article, attention pour l’investissement solidaire la loi à évoluée et, si je ne me trompe pas, les sociétés de plus de 10 ans ne sont plus éligibles donc les exemples cités sont pour certains inéligibles (la NEF par exemple).

Bonjour Nicolas,

Merci pour tous ces éléments qui permettent de mieux comprendre les choses. Il y a cependant encore quelques questions auxquelles je n’ai pas de réponses.

Je dispose via mon entreprise d’un PEG et d’un PER (mentionné PER Libre – Épargne salariale) sur lesquelles je verse annuellement mon intéressement, ma participation plus un complément pour obtenir l’abonnement maximum de mon entreprise. Cela fait plusieurs années mais je ne m’en été jamais préoccupé et je m’aperçois aujourd’hui que le rendement est très mauvais. A peine positif sur le PEG et négatif sur le PER.

La première question que je me pose est de savoir si je peux transférer mon PER actuel sur 1 autre que j’ouvrirai (PER LINEXA Spirit par exemple)?

Si ce n’est pas possible puis je ouvrir 1 second PER ?

D’autre part, sur le PEG, dont le rendement est tres médiocre, je dispose d’une somme disponible. Pensez-vous que je devrais sortir cet argent disponible pour le placer sur mon PEA ou sur 1 assurance vie à bon rendement ?

Si ma compréhension est bonne de ce dispositif je ne serais imposé que sur la plue value relative à ce montant (qui est faible du coup) et uniquement du montant des prélèvements sociaux ?

Merci de votre retour

Bien cordialement

Bonjour Julien,

Oui sur le PEE (ou PEG) il n’y a que la plus-value qui est imposable et uniquement aux prélèvements sociaux (17,2 %).

Vu la piètre qualité des fonds en PEE, généralement on verse dessus seulement pour profiter de l’abondement, puis on en sort dès que possible (blocage 5 ans), explications ici en solution 4 : https://avenuedesinvestisseurs.fr/defiscalisation/#menu1

Et ensuite on place sur une bonne assurance vie avec un bon choix de fonds et faibles frais.

Oui on peut transférer les PER, cf notre article : transfert PER.

Et on peut ouvrir plusieurs PER, visez les meilleurs PER (en termes de frais et de supports d’investissement notamment).

Bonjour Nicolas,

Merci beaucoup pour votre retour qui répond à beaucoup de mes interrogations.

J’aurais du préciser que sur mon PER également je reçois de l’abonnement (50% d’abonnement sur le PEG et 50% sur le PER). Dans ces conditions puis je également transférer mon PER et maintenir mon abondement ?

Julien,

Attention car sur les PER d’entreprise (PERCOL, et PERCAT aussi appelé PER obligatoire) vous pouvez avoir un abondement si l’employeur en verse.

Mais pas sur les PERin (PER individuels).

Donc je dirais d’optimiser l’abondement sur les PER entreprise. Juste ce qu’il faut.

Et le reste sur un bon PERin qui permet d’investir sur de meilleurs fonds (meilleurs PERin).