La gestion pilotée en assurance vie, aussi appelée gestion sous mandat, permet de déléguer complètement vos investissements à un professionnel de l’épargne. Vous vous contentez simplement de choisir un profil (défensif, équilibré, dynamique, etc.).

Nous avons vu que d’excellentes assurances-vie vous laissent le choix entre la gestion libre et la gestion pilotée. Si vous souhaitez tirer parti du dynamisme des marchés financiers à long terme tout en délégant, la gestion pilotée est faite pour vous et s’adaptera à votre profil (plus ou moins sécurisé ou dynamique). C’est l’objet de notre article, on explique d’abord le fonctionnement de la gestion pilotée puis on présente notre comparatif des meilleures gestions pilotées.

💡En revanche, si vous êtes suffisamment initié pour faire vos propres choix ou que vous souhaitez investir à 100 % en fonds euro, vous préférerez voir les meilleures assurances-vie en gestion libre. Et si vous souhaitez investir surtout en immobilier via assurance-vie, c’est possible en gestion libre, voyez notre comparatif d’assurances-vie pour investir selon votre objectif.

Pour rappel, on peut détenir plusieurs contrats d’assurances-vie. Donc on peut assigner un objectif différent à chacune : la sécurité en 100 % fonds euro, l’immobilier, la gestion pilotée, etc.

SOMMAIRE

- Fonctionnement de la gestion pilotée et comment choisir.

- Les meilleures assurances vie en gestion pilotée.

- L’impact des frais de gestion sur la performance des gestions pilotées.

- Les gestions pilotées Ramify, Yomoni et Nalo au coude à coude.

Dynamiser facilement son épargne à long terme en gestion pilotée

Comment fonctionne l’assurance-vie en gestion pilotée ? Où souscrire ? On vous explique tout. Sachez que vous pouvez détenir plusieurs assurances-vie, alors vous pouvez très bien avoir une assurance-vie en gestion libre 100 % fonds euros pour sécuriser la majeure partie de votre épargne et une gestion pilotée pour dynamiser une plus petite part de votre épargne.

Le fonctionnement de l’assurance-vie en gestion pilotée

En gestion pilotée, aussi appelée gestion sous mandat, votre assurance-vie sera pilotée directement par le gestionnaire du contrat. Vous vous contentez simplement de choisir un profil (défensif, équilibré, dynamique, etc.) après avoir été guidé par un questionnaire client.

Puis, le gestionnaire s’occupe du reste : il investit sur différents fonds pour diversifier, il respecte une allocation fonds euros / unités de compte correspondant à votre profil, il arbitre en fonction du marché, etc.

Pour résumer, vous fixez le cap, puis le gestionnaire pilote votre assurance-vie pour atteindre vos objectifs. C’est une solution efficace et confortable pour investir son épargne, la dynamiser en s’exposant plus ou moins aux actions, sans connaissances.

💡Choisissez votre profil en fonction de votre aversion aux risques et de votre horizon de placement. Rassurez-vous, vous serez guidé quand vous ouvrirez votre assurance-vie. Et puis au cours de la vie de votre assurance-vie, vous pourrez changer de profil quand vous le souhaitez en quelques clics pour dynamiser ou au contraire sécuriser votre épargne.

Note de Nicolas : en raison de la volatilité des unités de compte, il est recommandé d’investir sur du moyen terme pour les profils défensifs ou équilibrés et à long terme pour les profils les plus dynamiques. En effet, plus vous investissez à long terme et plus vous limitez les risques, car vous supportez mieux la volatilité.

Où ouvrir son assurance-vie en gestion pilotée ?

La gestion pilotée est disponible via plusieurs canaux de distribution :

- en banque traditionnelle (votre agence de réseau) : à éviter, car trop de frais rongent la performance ;

- chez les conseillers en gestion de patrimoine ;

- en banque en ligne (BoursoBank, Fortuneo, etc.) ;

- chez les courtiers d’épargne en ligne (Linxea par exemple) ;

- et enfin, nos préférés, les spécialistes de la gestion pilotée en ligne (Ramify, Yomoni , Nalo et Goodvest).

💡En tout, vous avez le choix entre des dizaines de contrats d’assurance-vie différents et c’est le grand écart en termes de qualité ! Sachez que les gestions pilotées en ligne sont généralement les mieux placées en termes de performance, de frais et d’expérience client.

➡️ Rassurez-vous, nous allons seulement parler des meilleures gestions pilotées (nous expliquons par la suite nos critères de sélection) :

- Ramify, assureurs Apicil et Generali

- Yomoni Vie, assureur Crédit Mutuel Suravenir,

- Nalo Patrimoine, assureur Generali,

- Goodvest, assureur Generali

- Linxea, choix entre 4 assureurs différents,

Pourquoi avoir choisi ces gestions pilotées ? Leurs qualités

Nous avons pré-sélectionné cette « shortlist » car ces assurances-vie rassemblent toutes les qualités d’une bonne gestion pilotée :

- De solides assureurs : Generali, Apicil, Crédit Agricole Spirica et Crédit Mutuel Suravenir.

- Des frais contenus : faibles frais de gestion et aucun frais sur versement.

- Des interfaces agréables et fonctionnelles pour ouvrir, gérer (versements et rachats) et suivre ses contrats d’assurance-vie.

- Des bons services clients avec interlocuteurs joignables facilement par mail, téléphone, chat, etc.

- Et surtout : des gestions performantes, avec des experts aux commandes.

En pratique, l’ouverture se fait en ligne, le client est guidé pour choisir un profil plus ou moins dynamique. Sachez qu’une gestion plus dynamique présente une meilleure espérance de gain mais plus de volatilité.

💡Le résultat dépend donc du profil choisi et la performance découle de la bonne tenue des marchés actions. En effet, les marchés ne montent pas en ligne droite, il faut s’attendre à de bonnes années et de moins bonnes années, raison pour laquelle on investit à long terme pour lisser la performance (tendance haussière depuis plus de 100 ans : +7 % par an en moyenne annuelle lissée).

La meilleure gestion pilotée ESG

La meilleure gestion pilotée ESG est celle qui respecte le plus les critères ESG (environnementaux, sociaux et de gouvernance). Les Français sont de plus en plus nombreux à être sensibles à l’environnement et se tournent vers les investissements socialement responsables (ISR). Aussi, nous avons mené des recherches et découvert en 2022 Goodvest (voir le site). Une excellente surprise !

Il s’agit d’une assurance vie en gestion pilotée sans frais sur versement. Et surtout Goodvest place notre épargne exclusivement en fonds labellisés ISR, Greenfin (finance verte) et Finansol (finance solidaire).

En pratique, les énergies fossiles sont exclues, de même que les entreprises qui violent le pacte des Nations Unies. De plus, l’empreinte carbone de tous les fonds est mesurée et affichée de façon transparente. Et c’est la seule assurance vie compatible avec l’accord de Paris (+2 degrés maximum à horizon 2100).

Selon nos recherches, c’est l’assurance vie la plus responsable et la plus écologique du marché ! Cela dit, elle est récente et n’est donc pas incluse dans notre tableau comparatif des meilleures gestions pilotées.

Note de Nicolas : nous avons obtenu un code promo pour nos lecteurs qui souscrivent à l’assurance vie Goodvest. Jusqu’à 1000 € offerts en frais de gestion sur une période de 3 mois avec le code ADI2026. Pour en savoir plus : notre avis Goodvest.

Les meilleures assurances-vie en gestion pilotée en 2026

Nous vous présentons notre comparatif des meilleures assurances-vie en gestion pilotée en 2026. Ces contrats ont été retenus après un premier filtre sur les critères cités précédemment.

| Ramify | Yomoni | Nalo | Linxea | |

|---|---|---|---|---|

| Gestionnaire | Ramify |

Yomoni |

Nalo |

OTEA Capital |

| Assureur | APICIL et GENERALI | CRÉDIT MUTUEL Suravenir |

GENERALI | 4 contrats : Suravenir, Spirica, Generali et Apicil |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | 1 000 € | 1 000 € | 1 000 € | 1 000 € |

| Frais de gestion (Inclus dans la performance toujours annoncée nette de frais de gestion). | 0,70 % assureur + 0,30 % à 0,70 % Ramify + 0,20 % ETF = 1,20 à 1,60 % par an |

0,60 % assureur + 0,70 % Yomoni + 0,30 % ETF = 1,60 % par an |

0,85 % assureur + 0,55 % Nalo + 0,25 % ETF = 1,65 % par an |

0,50 % ou 0,60 % assureur + 0,20 % Linxea + 1 % gérant UC = 1,70 ou 1,80 % par an |

| Nombre de profils | 4 thématiques : - standard (portefeuille "Essential") ; - avec immo SCPI (portefeuille Flagship) ; - avec private equity (portefeuille Elite, avec ou sans SCPI). x 91 profils (du plus défensif au plus offensif) x 2 (Green ou non) = 728 allocations |

10 (du plus défensif au plus offensif) | 4 thématiques (standard, sans immo, complément PEA, développement durable ISR) x 101 allocations = 404 allocations | 4 |

| Performance cumulée sur 4 ans (2022 à 2025, selon profil choisi, du plus défensif au plus dynamique) |

Portefeuille Essential Standard : De +1,6 % à +35,5 % |

Yomoni Classique : De +10,1 % à +29,7 % |

Nalo Classique sans immobilier : De +1,5 % à +22,8 % |

Linxea OTEA Capital : De +10,1 % à +18,1 % |

| Classement comparatif | ||||

| Documentation | ℹ️ Consultez la documentation détaillée de RAMIFY | ℹ️ Consultez la documentation détaillée de YOMONI | ℹ️ Consultez la documentation détaillée de NALO | ℹ️ Consultez la documentation détaillée de Linxea |

| Offre | ➡️ Découvrez RAMIFYJusqu'à 500 € offerts à l'ouverture | ➡️ Découvrez YOMONIJusqu'à 2 000 € offerts à l'ouverture | ➡️ Découvrez NALO Jusqu'à 500 € de frais de gestion offerts |

➡️ Découvrez LinxeaJusqu'à 200 € de prime d'ouverture |

Les performances sont annoncées nettes de frais de gestion. Donc les performances affichées sont comparables.

🔎 La période 2020-2025 a été très compliquée à gérer avec une succession de crises : Covid, Ukraine, inflation… Et pourtant, les meilleures gestions pilotées ont de très bonnes performances sur cette période ! Jusqu’à +83 % en profil offensif ! Voir en détail par profil les performances Ramify ici et les performances Yomoni ici.

Dans tous les cas, on constate que les profils les plus défensifs ont moins rémunéré (car plus de fonds euro pour la sécurité), alors que les profils dynamiques ont bien capté la hausse des marchés actions.

Note : Ramify, Yomoni et Nalo proposent un plus grand choix de profils que les gestions pilotées classiques. Ainsi, les profils les plus défensifs chez Ramify, Yomoni et Nalo sont bien plus défensifs (moins de 10 % d’actions) que les profils défensifs des gestions pilotées traditionnelles (autour de 30 % d’actions).

💡Sachez que les frais pèsent à long terme et se ressentent sur la performance nette de frais de gestion. Ainsi, les assurances-vie Ramify, Yomoni et Nalo ont toutes les chances de battre les autres gestions pilotées sur le long terme (et c’est ce que l’on constate depuis des années), car ces 3 contrats sont globalement moins chargés en frais (merci les trackers et ETF).

Note de Nicolas : vous avez plus de 100 000 € à investir ? Je vous présente un autre service : notre cabinet indépendant Prosper Conseil propose une gestion conseillée pour 0,50 % d’honoraires de conseil par an. Nous pouvons placer en France ou au Luxembourg. La différence avec la gestion pilotée : c’est du sur mesure, nous diversifions votre investissement après avoir échangé ensemble en visio. De plus, nous prenons de la hauteur pour vous conseiller sous tous les angles de votre patrimoine : optimisation fiscale, ingénierie patrimoniale, préparation de la retraite, transmission, etc. Nous nous verrons régulièrement en visioconférence. Vous pouvez prendre RDV avec Prosper Conseil ici.

L’impact des frais de gestion sur la performance des gestions pilotées

Dans le tableau ci-dessus, nous avons comparé les frais de gestion des meilleures assurances-vie en gestion pilotée : les gestions pilotées Ramify, Yomoni et Nalo, et le courtier en ligne Linxea. Pourquoi ? Car c’est un élément essentiel à prendre en compte : plus il y a de frais prélevés par les intermédiaires et moins il reste de performance nette aux clients.

La composition des frais des assurances-vie en gestion pilotée

🔎 Il y a 3 couches de frais annuels (en % du capital investi) dans une assurance-vie en gestion pilotée, car 3 professionnels différents agissent :

- les frais du contrat : ce sont les frais de gestion SUR unités de compte, donc frais du contenant. Prélevés par l’assureur (Apicil, Crédit Mutuel Suravenir, Crédit Agricole Spirica, Generali, etc.). Généralement entre 0,50 % et 1 % par an selon le contrat d’assurance vie ;

- les frais de mandat : ce sont les frais de gestion prélevés par le gestionnaire de la gestion pilotée (Otea Capital, Ramify, Yomoni, Nalo, etc.) Généralement entre 0 % et 1 % par an. Sachant que le gestionnaire est le chef d’orchestre qui sélectionne et arbitre les différents fonds d’investissement pour construire une allocation cohérente avec votre profil ;

- les frais de l’unité de compte (UC) : partie immergée de l’iceberg, ce sont les frais de gestion DE l’unité de compte. Donc frais du contenu (à ne pas confondre avec les frais de gestion SUR unités de compte du premier point). En pratique, le gestionnaire (point précédent) sélectionne des dizaines de fonds…et chacun a des frais invisibles à l’œil nu (rarement affichés par les gestions pilotées, donc il faut creuser et consulter les frais dans les DICI de chaque fonds) prélevés par les gérants des fonds. Car votre gestion pilotée sera investie sur des dizaines de fonds d’investissement différents. Et chaque fonds a ses propres frais selon la politique de la société de gestion et du gérant de fonds. Généralement les fonds actifs sont très chargés en frais (2 % par an en moyenne) alors que les trackers (ETF) sont économiques (0,30 % par an en moyenne).

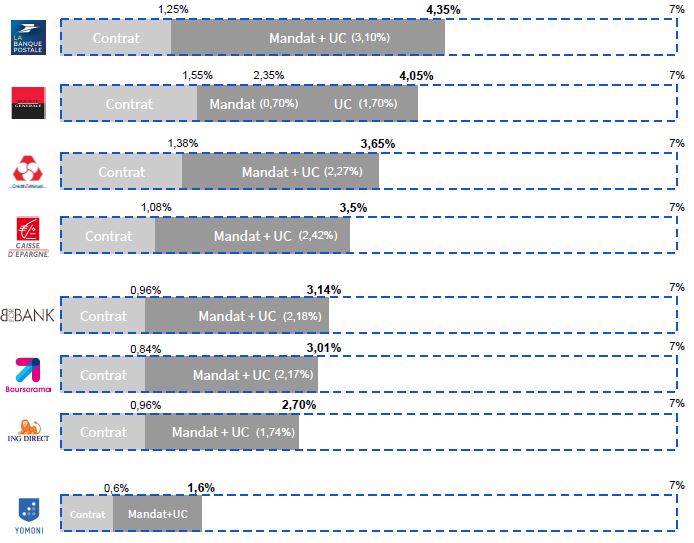

➡️ L’empilement de frais de gestion peut générer beaucoup de frais au total. Finalement, les frais peuvent grignoter une part significative des performances à long terme des actions (rendement historique de 7 % à long terme en moyenne annuelle lissée). Cf. notre article : frais de gestion en assurance vie.

💡Par exemple, on voit dans l’illustration ci-dessous que la gestion pilotée de La Banque Postale coûte 4,35 % de frais par an au total…donc difficile d’avoir un bon rendement net de frais ! À l’opposé, Yomoni est tout en bas en termes de frais (très proche de Ramify et Nalo) : 1,60 % par an tout compris, ce qui laisse aux clients une bonne partie de la performance long terme des actions.

Comparaison des frais de 8 assurances-vie en gestion pilotée

Cette illustration permet de mesurer l’impact des frais de gestion à long terme sur la performance nette des assurances-vie en gestion pilotée. Et encore, c’est sans tenir compte des frais sur versement des banques traditionnelles, alors qu’il n’y a pas de frais sur versement sur nos 4 contrats en ligne présentés dans le tableau !

💡Finalement, c’est quasiment toute la performance long terme (espérance de rendement actions de 7 % à long terme en moyenne annuelle lissée) qui s’évapore en frais divers quand on choisit une mauvaise gestion pilotée. Et il faut bien avoir en tête que les frais sont prélevés tous les ans, alors 2 % d’écart par an se transforment en 20 % perdus sur 10 ans !

Ramify, Yomoni et Nalo au coude à coude

Finalement, parmi les 4 meilleures assurances-vie en gestion pilotée présentées dans notre tableau, les spécialistes Ramify, Yomoni et Nalo sont nos gestions pilotées préférées pour plusieurs raisons :

- Plus de performance sur le long terme grâce à un investissement en ETF uniquement : les trackers et ETF sont des fonds qui se contentent de répliquer passivement la performance des indices boursiers (CAC 40, Nasdaq, etc.) à moindres frais. Au contraire, les autres gestions pilotées reposent sur des fonds gérés activement avec beaucoup plus de frais de gestion. Sur le long terme, 95 % des gérants de fonds actifs ne battent pas leur indice de référence. Donc net avantage aux ETF, pour plus de performance sur le long terme. De plus, on l’a vu précédemment, Ramify, Yomoni et Nalo sont les gestions pilotées les moins chargées en frais totaux.

- Grand choix de profil : vous avez le choix entre 10 profils (et même 364 allocations différentes chez Ramify !). Vous pouvez donc choisir facilement celui qui vous correspond le mieux (vous serez guidé et conseillé) : le profil 1 étant sans risque, le profil 10 étant le plus dynamique (avec une meilleure espérance de gain à long terme au prix d’une plus grande volatilité). Et sachez que durant la vie de votre assurance-vie, vous pourrez changer de profil en ligne quand vous voulez. Par exemple, 2 ans avant une échéance importante (achat d’un bien immobilier, départ en retraite, etc.), vous pourrez sécuriser votre patrimoine en passant d’un profil 8 à un profil 1 en 2 clics.

- Des interfaces agréables et intuitives : vous ouvrirez très facilement en ligne, en étant accompagné et très bien informé. L’expérience client est remarquable, c’est clair et fluide même pour les néophytes. De même, vous pourrez suivre en ligne votre assurance-vie, avec des illustrations graphiques et tout le détail souhaité.

- Un service client professionnel et disponible : vous vous adressez à des gestionnaires de patrimoine qui savent rendre l’investissement intelligible. Vous pouvez les contacter par mail, téléphone ou chat et ils vous répondront rapidement et efficacement, nous avons fait le test. Vous recevez des bulletins d’information régulièrement, tous les mois généralement.

Investir en assurance-vie en gestion pilotée Ramify, Yomoni ou Nalo ?

Avis de Nicolas : Il faut avouer que nous avons beaucoup de mal à départager Ramify, Yomoni et Nalo après 5 années d’observation. C’est absolument sans commune mesure avec les assurances-vie en gestion pilotée des banques traditionnelles, y compris les banques privées. On a à la fois le meilleur de la banque en ligne et le meilleur de la banque privée. Les gestions pilotées Ramify, Yomoni et Nalo sont clairement au-dessus du lot, mais difficiles à départager et leurs performances si proches ne nous aident pas. Aussi, nous allons vous donner les points forts de chacune et chacun pourra choisir selon sa situation et ses goûts. Personnellement, j’ai diversifié sur les 3 pour diversifier les assureurs et les gestions. Ces 5 dernières années, ces 3 gestions pilotées furent devant les autres acteurs du marché, avec de meilleures performances et une meilleure expérience client (interface, service client, communication).

1️⃣ Pourquoi préférer Ramify ? Notre avis complet sur Ramify

Depuis son arrivée en 2021, Ramify coche toutes les cases et n’a pas cessé d’innover :

- Performance : gestion pilotée investie exclusivement en trackers (ETF) pour viser une bonne performance à long terme. À fin 2025, ces 5 dernières années, la performance fut énorme : de +19 % à +83 % (selon le profil choisi) sur le portefeuille « Essential » ! C’est une performance encore meilleure que celle de ses grandes soeurs (Yomoni et Nalo).

- Frais bas : 0 frais sur versement et seulement de 1,20 % à 1,60 % de frais de gestion tout compris par an (0,70 % pour l’assureur + 0,30 % à 0,70 % pour Ramify + 0,20 % pour les gérants de fonds). Rappelons que la performance est annoncée nette de frais de gestion.

- Diversification sur l’immobilier SCPI : Ramify est la seule gestion pilotée à intégrer des SCPI dans sa gestion pilotée (si on choisit le portefeuille Flagship). Cela permet de diversifier en immobilier, un pilier essentiel pour générer de la performance à long terme (en plus des actions, des obligations et du fonds euro). En pratique, l’assureur Apicil reverse 100 % des loyers (certains assureurs se gardent une part…) et les loyers sont réinvestis automatiquement pour profiter des intérêts composés.

- Diversification sur le Private Equity : Ramify est également la seule gestion pilotée du marché qui permet d’investir sur les actions non cotées (private equity), à condition de choisir le portefeuille Elite.

- Espace client très clair et fluide : tout est faisable facilement en ligne (voir le site Ramify). Et si besoin, le service client est joignable par RDV téléphonique.

➡️ Bref, Ramify est une gestion pilotée avec déjà un bon historique depuis 2021 (voir les performances) et très prometteuse. Notre article complet : avis Ramify.

2️⃣ Pourquoi préférer Yomoni ? Notre avis complet sur Yomoni

- Yomoni est le leader de la gestion pilotée en raison de sa plus grande ancienneté (2015) et a pour partenaire privilégié le Crédit Mutuel Arkea.

- Yomoni est le seul spécialiste de gestion pilotée en ligne agréé aussi en tant que Société de Gestion de Portefeuille, ce qui lui permet de proposer également le PEA, le plan d’épargne retraite (PER) et le CTO, et pas uniquement l’assurance vie.

- Il n’y a pas de frais de mandat sur la part en fonds euro, uniquement sur la part investie en ETF.

- Possibilité d’opter pour un « investissement responsable » avec des fonds respectant les critères ESG (environnementaux, sociaux et de gouvernance) et Greenfin. Ainsi certains secteurs sont privilégiés (services de santé, électricité, transport ferroviaire, etc.) quand d’autres sont exclus (industrie du tabac, armes, divertissement pour adultes, etc.)

- « L’expérience utilisateur » est la plus aboutie que nous n’ayons jamais vu. Sur le site, mais également sur l’application Android et Apple pour consulter et gérer ses comptes directement sur smartphone.

- Yomoni propose des solutions très intéressantes et pratiques : son assurance-vie Yomoni Kids spécialement conçue pour les enfants, son compte-titres pour les personnes morales, et son nouveau service patrimonial Yomoni Society accessible dès 100 000 € d’encours pour diagnostiquer et optimiser votre patrimoine financier.

3️⃣ Pourquoi préférer Nalo ? Notre avis complet sur Nalo

- L’allocation sur-mesure : une proposition unique pour chaque client avec 101 allocations par thème, sur 4 thèmes différents (standard, sans immobilier, écologie et développement durable, complémentaire au PEA).

- La gestion multi-projets au sein du même contrat d’assurance-vie. Par exemple, vous pouvez avoir un projet achat immobilier, un projet études des enfants, un projet retraite…donc plusieurs poches dans votre assurance-vie et chaque poche avec sa propre allocation. Ainsi, chaque projet bénéficie de l’antériorité fiscale du 1er projet créé et on peut réaliser des transferts entre projets en 1 clic sans payer d’impôts.

- La sécurisation progressive : Nalo va sécuriser votre investissement (moins d’actions et plus de fonds euro) quand vous serez proche de votre objectif. Notez que vous pouvez désactiver cette option activée par défaut.

- La gestion privée Nalo : les clients qui ont plus de 250 000 € d’encours chez Nalo bénéficient du conseil privilégié du directeur de la clientèle privée (un ancien banquier privé expérimenté). Cela dit, c’est aussi ce que l’on propose dans notre cabinet Prosper Conseil et avec un choix de placements illimité.

➡️ Nous vous invitons donc à simuler l’ouverture pour choisir :

- Découvrez Ramify (jusqu’à 500 € offerts à l’ouverture).

- Découvrez Yomoni (jusqu’à 2 000 € offerts à l’ouverture).

- Découvrez Nalo (jusqu’à 500 € de frais de gestion offerts).

Nous vous rappelons que les performances passées ne préjugent pas des performances à venir. Si vous ne voulez prendre aucun risque de perte en capital, choisissez plutôt une gestion libre en 100 % fonds euros. Et pour un conseil global (financier, fiscal et civil) et portant sur l’ensemble de votre patrimoine, vous pouvez vous tourner vers la gestion conseillée.

Questions fréquentes sur la gestion pilotée : synthèse

La gestion pilotée, aussi appelée gestion sous mandat, peut se trouver sur 3 enveloppes fiscales : assurance vie (le plus courant), PEA ou compte-titres ordinaire (CTO). En pratique, la gestion pilotée permet à l’épargnant de déléguer la gestion de ses placements à un gestionnaire qui s’adaptera à son profil (du plus défensif au plus offensif). Ce mode de gestion répond notamment aux attentes des épargnants souhaitant déléguer la gestion de placements dynamiques et performants mais aussi plus complexes à gérer tels que les fonds en actions.

En déléguant la gestion de ses placements, l’épargnant profite de toute l’expertise du gestionnaire pour allouer le capital sur les supports d’investissement les plus performants et les plus adéquats au regard de son profil d’investisseur. En ce sens, à l’ouverture du produit, le gestionnaire détermine le profil de risque et l’allocation convenant le mieux à l’épargnant au regard de ses projets financiers et d’autres critères (horizon de placements, optimisation fiscale, etc.) Bien entendu, le profil peut évoluer en cours de vie et le gestionnaire s’adaptera.

En gestion libre, l’épargnant doit choisir les unités de compte sur lesquelles il souhaite investir. Idéal quand on a des convictions et que l’on veut s’impliquer. Il est également possible d’investir en pierre-papier, notamment en SCPI, ce qui n’est pas le cas de la gestion pilotée. Alors qu’en gestion pilotée, on se contente de verser et le gestionnaire prend le relai pour gérer : allocation entre les différents fonds, arbitrages, etc. En contrepartie de ce service, il y a des frais de gestion annuels supplémentaires.

La performance de la gestion pilotée dépendra des marchés, du profil de l’épargnant et de la qualité de la gestion. D’une façon générale, les épargnants en profil offensif, avec un horizon d’investissement à long terme et souhaitant profiter de l’excellente performance des marchés actions sur le long terme peuvent espérer les meilleurs retours sur investissement. Et au niveau de la qualité de la gestion, les Fintech (robo advisors comme Ramify, Yomoni et Nalo) parviennent généralement à délivrer des performances supérieures à celles des acteurs traditionnels. Cela grâce à l’emploi de fonds performants (notamment les fonds indiciels trackers et ETF) et à des frais de gestion parmi les plus bas du marché.

146 commentaires sur “Gestion pilotée en assurance-vie : comparatif 2026”

Bonjour,

Ayant déjà une AV chez Yomoni je me pose la question de son efficacité par rapport à une allocation quasi identique en gestion libre (« bon père de famille » : fond euro + etf + immo papier).

En effet j’ai vu les pertes lors des crises et les remontées post covid chez Yomoni, je m’attendais à des effets moins important (en perte) alors c’est à peu près la même chose partout.

Pour un proche qui n’y connait rien et n’a pas l’envie de s’y mettre, une gestion libre avec les options de rééquilibrage automatique pour garder les allocations et les versements programmés, est-ce que le coté « robot adviser » de Yomoni vaut le coup des frais ? Désolé si cela a déja été demandé et merci pour votre aide.

ps: on parle ici de projets long terme, 10/15 ans.

Bonjour Christophe,

S’il n’y connait rien et pas envie de s’y mettre : il vaut mieux rester en gestion pilotée.

Et en diversifiant sur les 2 meilleures gestions pilotées (risqué de laisser tout reposer sur les décisions d’un seul gestionnaire).

S’il n’y connait rien mais veut passer quelques heures à apprendre, pour comprendre sur quoi placer et le bon comportement à avoir (ne pas paniquer quand ça tangue) : alors lire notre site et/ou notre livre best seller, et ensuite il pourra ouvrir les 2 meilleures assurances vie en gestion libre.

Bonjour,

Je me lance dans l’épargne avec plaisir grâce à la lecture de vos articles, et je regrette simplement de ne pas m’y être intéressé plus tôt.

Étant novice, je réfléchis à ouvrir une assurance vie pilotée, avec la particularité que je réside en Allemagne. Après avoir lu les sections et votre réponse à une question sur la situation des expatriés, je penche pour une Linxea Spirit 2 avec une poche en gestion libre à 100 % en fonds euro et une poche pilotée Yomoni.

Qu’en pensez-vous ? Une autre option serait-elle plus avantageuse ?

Merci beaucoup !

Bonjour Baptiste,

C’est une bonne solution, Linxea Spirit 2 est une excellente assurance vie pour combiner gestion libre et pilotée : notre avis Linxea Spirit 2.

Bonjour,

Linxea Spirit 2 propose une poche de gestion piloté Yomoni qui semble avoir un peu moins de frais que Yomoni en direct et est plus flexible car on peut faire du piloté non piloté.

Qu’en prensez vous ?

Merci

Bonjour,

Oui on en a parlé plusieurs fois 🙂

Le gros avantage de Linxea Spirit 2 selon nous, c’est que l’on peut combiner gestion pilotée et gestion libre sur le même contrat d’assurance vie : https://avenuedesinvestisseurs.fr/av-assurance-vie/les-meilleures-assurances-vie/#menu2

Donc on peut commencer en gestion pilotée par Yomoni au sein de Linxea Spirit 2, et plus tard quand on le souhaite ajouter un fonds euro ou des SCPI par exemple dans la poche gestion libre du contrat.

Bonjour,

D’abord un grand merci pour vos articles, particulièrement intéressants et pédagogiques.

A la suite de ma lecture de l’article général sur l’assurance-vie, j’avais ouvert une assurance-vie Lucya Cardif en gestion pilotée (JDHM vie)… avant de découvrir par la suite cet article dédié aux assurances-vie en gestion pilotée.

Je m’interrogeais sur l’opportunité d’ouvrir une AV chez l’un des courtiers cités ici (en particulier Yomoni ou Ramify) pour délaisser Lucya Cardif.

L’un de mes éléments de réflexion portait sur les frais. Dans une réponse du 6 juillet 2023 à un commentaire sur l’article dédié à Lucya Cardif, vous mentionnez des frais à 1% (« 0,25 % gestionnaire JDHM Vie + 0,50 % assureur (frais de gestion sur UC) + 0,25 % ETF = environ 1 % de frais tout compris ») quand Ramify serait à 1,50% et Yomoni à 1,60%… ce qui rendrait Lucya Cardif nettement plus intéressant. Y a -t-il quelque chose que je loupe ?

Plus généralement, est-il plus intéressant de privilégier Yomoni et/ou Ramify à Lucya Cardif en gestion pilotée ?

Merci beaucoup !

Bonjour Pierre,

Lucya Cardif (voir offre ici) est une excellente assurance vie en gestion pilotée aussi.

Mais ticket d’entrée un peu élevé : 5 000 € minimum à investir.

Cela dit, ce qui compte c’est la performance NETTE de frais de gestion.

On peut avoir des surprises (des contrats avec moins de frais mais performance inférieure).

Donc on recommande toujours de diversifier sur plusieurs assurances vie en gestion pilotée, pour diversifier les gestionnaires, notamment Ramify et Yomoni.

Et puis une bonne assurance vie en gestion libre (les meilleures assurances vie ici) pour se donner l’opportunité de placer tôt ou tard librement (fonds euro, SCPI, ETF…).

Bonjour,

Je tiens à vous remercier pour la qualité des informations partagées sur votre blog.

En gestion pilotée, qu’advient-il des potentiels dividendes/coupons versés ? Sont-ils automatiquement réinvestis par le gestionnaire ?

Merci par avance pour votre retour.

Bien à vous,

Franck

Bonjour Franck,

Les gestionnaires choisissent généralement des fonds capitalisant.

Et même s’ils choisissaient des fonds distribuants, les dividendes seraient réinvestis de toute façon.

Joyeuses fêtes !

Bonjour,

Tout d’abord je tiens à vous remercier pour vos articles et votre disponibilité.

En ce moment je suis en plein dans la lecture de votre livre « investissez votre épargne ». Je suis un jeune épargnant qui débute et j’en suis au chapitre sur l’ouverture d’une (ou des) assurance vie.

J’ai bien compris qu’ouvrir plusieurs contrats d’assurance vie représentait de nombreux avantages. Je cherche plutôt à investir à long terme mais mes projets ne sont pas encore bien définis.

Ma question est la suivante, je pense ouvrir un contrat en gestion pilotée (yomoni ou nalo) pour bénéficier de l’aide de professionnels, et obtenir une performance intéressante, car je ne suis pas un fin connaisseur pour le moment. Cependant pour le deuxième contrat (où les suivants) dois-je plutôt opter pour des contrats en gestion libre (Linxea Spirit 2 par ex, pour bénéficier de toutes les options possibles) ou rester en gestion pilotée ?

Je vous remercie d’avance pour votre retour.

Bonne continuation

Bonjour Dimitri,

Vous verrez qu’en poursuivant la lecture de notre livre (je mets le lien pour ceux qui ne connaissent pas), vous allez apprendre et pouvoir devenir autonome et faire aussi bien voire mieux que les professionnels grâce aux ETF 🙂

Donc il est bien de commencer par une bonne gestion pilotée si vous craignez d’être autonome maintenant.

Et en même temps ouvrir une bonne gestion libre (notre comparatif des meilleures assurances vie) pour pouvoir ensuite bien placer librement et mieux diversifier.

Linxea Spirit 2 (voir ici) est un bon exemple, car cette assurance vie permet de combiner gestion libre et gestion pilotée sur le même contrat. D’ailleurs en gestion libre vous pouvez très bien commencer simplement en 100 % fonds euro pour sécuriser, avant d’apprendre et de commencer à arbitrer vers les unités de compte.

Bonjour, en 2018 j’ai investi une somme assz conséquente sur un contrat d’assurance-vie ALLIANZ-VIE Fidélité avec une gestion pilotée équilibrée, cela a été un désastre puisque ce contrat a perdu en 2024 9000 € depuis et ce malgré un change ment d eprofil d’équilibré à défensif le capital actuel valorisé est inférieur au capital déposé à l’origine . Par conséquent, j’envisage le rachat de mon contrat ainsi que celui de mon conjoint pour partir ailleurs. Dois -je attendre ou prendre la fuite , sachant que je n’ai plus confiance en l’enseigne qui ne voit que par les marchés asiatique dont chinois où ils se ont embourbés avec desunités de compte qui ont perdu -23 % d e leur valeur. Je voudrai bien reprendre , peu m’impotre qu’il n’y ait pas de rentablité ou tès peu, ce que , je souhaite c’est un contrat d’assurence-vie qui ne me prenne pas des droits d’entrée de droits pour une assocition comme ANCRE chez ALLIANZ qui ne sert à rien et où le capital d’entrée déposé sur le contrat est garanti à la sorti et surtout si le capital a été investi sur des fonds euros ou supports obligataires. on me parle de la BNP , du crédit Mutuel, de swiiss life, de la PREFON.Je cherche à sécuriser le capital que je vais placer, c’est – à dire d e le fixer pour sortir avec le capitla placé au moment del’ouvertur du contrat. Qu’en pensez-vous svp? Je vous remercie par avance de votre réponse. Cordialement.

Bonjour,

C’est incroyable d’être en perte depuis 2018 alors que les marchés sont très nettement haussiers.

Mais mauvais contrat avec des frais sur versement, de lourds frais de gestion annuels, et une mauvaise allocation sur de mauvais fonds…voilà le résultat malheureusement.

C’est bien de vous en rendre compte, vous pouvez maintenant bien faire travailler votre argent en allant ailleurs 🙂

Vous souhaitez des assurances vie sans frais sur versement ET en 100 % sécurisé.

Donc je vous invite à placer sur les 2 meilleures assurances vie en en gestion libre en 100 % Fonds euro (pas de gestion pilotée sinon il y aura une part investie en UC).

Ne repartez pas dans les travers des contrats des banques et assureurs (toujours trop chargés en frais donc performance nette déplorable).

bonjour je possède déjà une assurance vie chez yomoni dont je suis satisfait. j aimerai en ouvrir un 2eme chez yomoni ou plutôt chez un concurrent pour élargir mes choix dans la gestion piloté ?

Bonjour Radwan,

Ouvrir une 2ème assurance vie chez le même gestionnaire ne servirait à rien.

Pour diversifier il vaut mieux ouvrir chez un autre gestionnaire, qui prendra d’autres décisions de gestion (et vous pourrez ainsi comparer les performances, à profil équivalent).

Relisez notre article pour faire votre choix entre les meilleures gestions pilotées 🙂

Bonsoir Nicolas,

Avant toute chose, un grand merci pour la qualité et l’exhaustivité de cet article, ainsi que pour les précieuses informations que vous proposez en continu sur ADI.

Je crois remarquer que vous ne mentionnez pas la (ou plutôt les) gestion(s) pilotée(s) Lucya Cardif dans ce comparatif. Pour un jeune épargnant souhaitant investir à long terme en gestion pilotée sur les marchés actions, pensez-vous que les gestions pilotées Lucya Cardif soient aussi pertinentes que celles proposées par Nalo et Yomoni ?

Je vous remercie et je vous souhaite une bonne soirée.

Bonjour Guillaume,

Lucya Cardif est toute nouvelle en gestion pilotée alors on ne l’a pas (encore) inclue.

Mais les performances sont prometteuses pour leur 1ère année (2023) :

– Profil prudent : +8,65 %.

– Profil équilibré : +13,65 %.

– Profil dynamique : +19,35 %.

Le hic : gestion pilotée qui nécessite au moins 5 000 € à l’ouverture (ou 500 € en gestion libre).

Notre avis Lucya Cardif.

Bonjour,

Je vous souhaite mes meilleurs vœux pour cette nouvelle année 2024. J’ai une question sur la façon dont évolue un contrat en gestion pilotée (déjà posée lors d’un premier post mais qui n’est pas apparue dans la section commentaire, il y a peut-être eu un problème au moment de l’envoi).

J’ai investi en une fois 10k€ sur une assurance vie en gestion pilotée chez Yomoni (profil de risque 9) avec un horizon de placement à moyen/long terme et je n’envisage pas d’effectuer de versements complémentaires sur cette enveloppe. Est-ce que pour sécuriser mes plus-values, il me faudra changer de profil de risque (et sélectionner des profils de moins en moins risqués au fur et à mesure que je me rapproche de mon horizon de placement) ou bien est-ce que cela sera directement pris en charge par les équipes de Yomoni ?

J’ai l’impression que si je ne fais rien (c’est-à-dire si je garde mon profil de risque 9) mon encours va fluctuer autour de 10k€ au gré de la volatilité des marchés tout au long de la vie de mon contrat sans que rien ne soit jamais sécurisé, quitte à être réinvesti plus tard (ce qui permettrait, il me semble, de dégager une performance globale plus intéressante que si l’encours reste en permanence placé sur les marchés). Je me trompe peut-être car ceci remettrait en cause la pertinence d’une gestion pilotée dans le cadre d’un versement unique (mais pas dans le cadre de versements programmés)

En espérant avoir employé les bons termes et être clair dans ma question.

Cordialement,

Karl

Bonjour Karl,

Meilleurs voeux 🙂

Ce n’est pas une gestion pilotée « à horizon ».

Donc si vous voulez sécuriser à l’approche de votre sortie (par exemple 1 an avant départ en retraite), alors c’est à vous de changer le profil de risque (passer du profil 9 au profil 2 par exemple).

Mais attention à ne pas faire du « market timing ».

La performance (de manière générale, en gestion pilotée ou non) est meilleure quand on est continuellement investi ! Il ne faut pas faire de trading. Le risque est trop grand de rater les fortes hausses du marché sinon. Je vous invite à lire cet article : les biais comportementaux (le biais d’activité notamment).

Et les marchés financiers ne fluctuent pas autour de l’investissement initial. Sur les marchés actions notamment le capital est doublé tous les 10 ans, historiquement.

Bonjour,

merci pour votre travail, très utile et clair.

J’ai quand meme une question: si on veut investir dans une assurance-vie avec le moins d’actions possible (donc des fonds en euros pour au moins 80%), est-ce qu’il est toujours judicieux de choisir Nalo ou Yomoni qui coutent quand meme le 1,60% ? Pour ce type de produit je crois que les mandats défensifs des banques en ligne (Boursorama ou Fortuneo) se limitent à 0,80%, n’est-ce pas?

autre question: connaissez-vous le produit d’allocation meilleurtaux ? Car les personnes qui me l’ont proposé me disent que les frais totaux sont inférieurs à 1%, meme pour le mandat avec plus d’OPC.

Je vous remercie et je vous souhaite une bonne soirée.

Francesco

Bonjour Francesco,

Vous avez une incompréhension sur la structure des frais.

Mais c’est courant…et les banquiers font exprès d’entretenir l’opacité.

Relisez notre tableau dont la ligne sur les frais, et l’explication des 3 couches de frais sous le tableau.

Vous oubliez les frais de gestion des unités de compte (les gérants de fonds ne sont pas bénévoles !)

Les mandats des banques en ligne et de meilleurtaux utilisent des fonds actifs, en moyenne à 2 % de frais de gestion par an.

Donc en coût global on dépasse les 2,50 % par an en comptant les frais de l’assureur et les frais de mandat de gestionnaire.

Il y a 3 acteurs à rémunérer (l’assureur, le gestionnaire du mandat, et l’ensemble des gérants de fonds sélectionnés dans le mandat), et la grande majorité des banquiers « oublie » de mentionner les frais des gérants de fonds alors que ce sont les plus importants.

Bref, si vous voulez le moins d’actions possibles, donc 100 % fonds euro, alors il faut simplement une assurance vie en gestion libre en 100 % fonds euro comme Evolution Vie : https://avenuedesinvestisseurs.fr/evolution-vie-assurancevie-com-avis/

Sinon, et c’est ce que je fais personnellement pour moi, faites la part des choses entre ce que vous voulez sécuriser en fonds euro et ce que vous souhaitez investir à long terme en actions.

A diversifier sur 2 assurances vie spécialisées : 1 pour le fonds euro et l’autre pour les actions.

Par exemple 80 % fonds euro et 20 % actions, pour 10 000 € à investir au global, cela donnera 2 assurances vie :

1/ 8 000 € en AV en gestion libre 100 % fonds euro comme celle que je viens de mentionner.

2/ 2 000 € en AV en gestion pilotée comme les assurances vie en gestion pilotée présentées dans le présent article.

=> Simple, clair, efficace. Et si besoin de retrait, on retire prioritairement sur l’assurance vie 100 % fonds euro, pour laisser travailler l’assurance vie en gestion pilotée.

Bonjour Nicolas,

merci pour votre réponse. Effectivement les sociétés de gestion ne mentionnent jamais les frais des gérants des fonds, et meme rechignent à les donner sur demande directe. Bizarre que la loi n’impose pas une communication plus claire sur ce sujet.

Bonne soirée.

Francesco

Bonjour Francesco,

Oui il faudrait que tout le monde compare le même périmètre de frais.

Nous on compte le coût complet avec les 3 couches de frais (ce qui devrait être la norme).

Mais beaucoup de professionnels ne comptent que les 2 premières couches et ça fausse la comparaison à leur avantage (il faut compter entre 1,5 et 2,5 % de frais de gestion annuels pour les fonds classiques…au lieu de 0,20-0,30 % pour les trackers).

Bonjour Nicolas et mille mercis pour vos précieux articles.

Je souhaiterais ouvrir une assurance vie YOMONI pour mon fils de 19 ans qui est étudiant.

Je mettrai bien sûr moi même les fonds tant qu’il n’est pas financièrement indépendant.

Par contre, le fait qu’il soit pour l’instant sans revenus peut-il poser problème pour l’ouverture de cette assurance vie ? Je vous remercie

Bonjour,

Aucun souci, on peut ouvrir une assurance vie sans revenu.

Seul le versement initial est demandé pour ouvrir le contrat, et ensuite vous épargnez quand vous voulez et les sommes que vous voulez.