Je vais relater dans cet article ma propre expérience dans l’achat de « pierre-papier » SCPI. C’est encore tout récent, alors je vous dresse un premier bilan à chaud sur mon investissement de 100 000 € sur 3 SCPI en fin 2018. Cet article a pour seul but d’illustrer concrètement l’investissement en SCPI et il est régulièrement mis à jour pour actualiser mon avis. J’espère aussi qu’il éclairera bien les lecteurs de notre dossier complet sur les SCPI et que mon expérience pourra répondre à toutes vos questions.

Il s’agit d’un exemple, un cas pratique pour aider à mieux comprendre un investissement en SCPI. Je ne conseille pas forcément l’achat de ces 3 SCPI : il revient à chacun d’étudier la question en fonction de sa situation personnelle, de son patrimoine et de ses objectifs. En tout cas, cette expérience pratique de l’investissement en SCPI va vous aider à vous faire un avis plus précis de l’intérêt de ce placement.

Ma définition d’un bon investissement en SCPI ? Une bonne opération « pierre-papier » c’est selon moi un projet qui tient la route, un bon courtier SCPI pour le conseil et le suivi, un bon choix de SCPI, un bon financement et le tout doit délivrer une bonne performance financière. Ainsi, j’ai essayé de tout optimiser et je détaille ici mon expérience.

MAJ 2026 : toujours très satisfait de mes investissements SCPI, j’ai continué d’investir sur d’autres SCPI, notamment sur Corum Origin. Voici mon avis sur les SCPI Corum. Et j’investis maintenant via Louve Invest pour obtenir jusqu’à 5,5 % de remboursement de mon investissement.

SOMMAIRE

- Pourquoi j’ai investi en SCPI : mon PROJET.

- Le choix du meilleur courtier SCPI pour mon projet.

- Mon choix de SCPI.

- Le financement de mes SCPI.

- Le résultat de cet investissement en SCPI sur mes finances.

- Question fréquentes. L’essentiel à retenir.

Pourquoi et combien j’ai investi en SCPI : mon PROJET

En 2018, j’ai voulu diversifier mon patrimoine en immobilier de rendement, tout en profitant de ma capacité d’emprunt pour développer mon patrimoine à crédit.

Investir en SCPI pour diversifier et gagner du temps et de la sérénité

En 2018, j’ai eu pour objectif de vendre mon appartement locatif. En effet, après 10 années de location, j’ai réalisé qu’être bailleur demandait trop de travail, et ce même en déléguant à une agence. Trop de travail pour un rendement net médiocre et de plus en plus faible (taxes foncières et travaux en hausse). De plus, je n’aimais pas dépendre d’un seul bien avec un seul locataire qui fait la pluie et le beau temps, donc je voulais être fidèle à mes principes et diversifier.

J’ai donc vendu mon appartement locatif, tout en achetant des SCPI dans le même temps pour à peu près le même montant. Ainsi, j’ai toujours de l’immobilier dans mon patrimoine aux côtés des fonds euros d’assurance-vie et de mes actions en PEA et en compte-titres. Mais cette fois avec mes SCPI c’est de l’immobilier « pierre-papier » plus confortable à gérer et mieux diversifié. Je n’ai d’ailleurs plus rien à gérer, si ce n’est la déclaration fiscale une fois par an.

Ainsi, je ne perds plus de temps en gestion locative, en suivi de locataires et travaux. Et je n’ai plus le stress des loyers impayés, des dégradations, des changements de locataires, etc. Même via mon agence, je devais toujours superviser et m’impliquer personnellement, c’était laborieux et stressant. Et humainement, je trouvais cela difficile de dire oui ou non aux candidats locataires, avec des cas de conscience.

Finalement, je suis partisan du patrimoine qui libère et offre de la sérénité, plutôt que du patrimoine qui stresse et asservi. Ainsi, je peux me concentrer sur ce qui m’importe (ma famille, ma carrière, etc.) sans sacrifier en rendement. Par ailleurs, j’ai fait de même avec mon investissement en bourse, en me concentrant sur les trackers (fonds passifs) plutôt que des titres et fonds actifs à suivre activement.

Investir en SCPI pour exploiter ma capacité d’emprunt

Il y a 2 leviers pour développer son patrimoine et s’enrichir : la capacité d’épargne et la capacité d’emprunt. J’exploite déjà de façon optimisée ma capacité d’épargne en investissant régulièrement en fonds euros d’assurance-vie et en actions. Et je souhaite également utiliser le second levier pour développer mon patrimoine : ma capacité d’endettement.

Mon projet était donc d’investir en SCPI à crédit. C’est désormais mon seul crédit, après avoir soldé celui de l’appartement locatif. Sachez que l’on peut actuellement emprunter autour de 2 % sur 20 ans pour placer à environ 4 % net, donc on a un bon levier du crédit.

En pratique, vu mes revenus, ma capacité d’endettement est d’environ 300 000 € sur 20-25 ans. Mais comme je souhaite conserver une capacité d’emprunt pour acheter ma résidence principale, j’ai décidé de n’emprunter que 100 000 € pour investir en SCPI. Si j’avais déjà été propriétaire de ma résidence principale, j’aurais exploité au maximum ma capacité d’emprunt.

Le choix du meilleur courtier SCPI pour mon projet

Fidèle à mes habitudes, j’ai comparé les courtiers SCPI car je souhaitais le meilleur intermédiaire. Je cherche toujours le meilleur rapport qualité / prix. J’ai donc « challengé » plusieurs courtiers sur plusieurs critères :

- leurs offres : un bon choix de SCPI ? je veux diversifier sur plusieurs activités (commerces, bureaux, résidentiel, etc.),

- leurs services : conseil sur les SCPI à choisir, recommandations patrimoniales et fiscales sur le mode de souscription (achat à crédit, au comptant, ou en démembrement),

- leurs propositions de financement : quel taux ? Apport exigé ? Contraintes de domiciliation des revenus ?

- leurs frais : des frais de dossier ou de conseil ?

Quel courtier SCPI pour mon investissement ? Mon avis

J’ai visité les sites, contacté par mail et téléphone 6 ou 7 courtiers en SCPI (je suis un peu perfectionniste…)

J’ai finalement retenu Linxea chez qui je suis déjà client pour mes assurances vie. Car l’offre de SCPI est intéressante, j’y ai trouvé un bon financement, j’ai apprécié leur professionnalisme et leur grande disponibilité par mail et téléphone et leur service est gratuit (ils sont rémunérés par les sociétés de gestion).

Notez que l’on peut aussi souscrire directement auprès des sociétés de gestion (comme la fameuse société Corum). Mais j’ai préféré avoir un chef d’orchestre qui m’apporte le conseil et un seul interlocuteur pour 3 SCPI de sociétés de gestion différentes sans surcoût.

Et si c’était à refaire ?

Il faut souligner que France SCPI (notre avis) m’a donné d’excellents conseils aussi, avec une offre de SCPI très complète et la souscription en ligne était très tentante pour éviter la paperasse.

Finalement, j’ai beaucoup hésité entre ces courtiers et je recommande toujours de comparer pour choisir le courtier SCPI, celui qui vous convient le mieux. J’en parle plus longuement dans notre dossier complet sur les SCPI.

Note de Nicolas (article mis à jour en 2026) : avec le recul, notre conseiller préféré est France SCPI. Depuis plusieurs années, nous avons d’excellents retours de la part des lecteurs sur le conseil offert, le financement et sur le processus de souscription en ligne. Mais nous conseillons toujours de challenger. Il y a aussi Louve Invest (avis) qui est très bon et se démarque par leur cashback (jusqu’à 5,5 % remboursés !)

L’offre Louve Invest :

Mon choix de SCPI

C’est le cœur du projet ! J’avais des noms de SCPI en tête, mais rien de très arrêté. Mon cahier des charges état clair, je voulais au moins 3 SCPI diversifiées sur :

- différentes activités (commerces, bureaux et résidentiel),

- différents emplacements (Paris, province et étranger)

- différentes sociétés de gestion.

J’ai donc donné mes désidératas à Linxea et ma situation patrimoniale et fiscale et ils m’ont guidé dans mon choix de SCPI. Pour aller plus loin, vous trouverez dans notre article SCPI tous les critères pour choisir ses SCPI.

Mon portefeuille de SCPI (et mon avis sur d’autres)

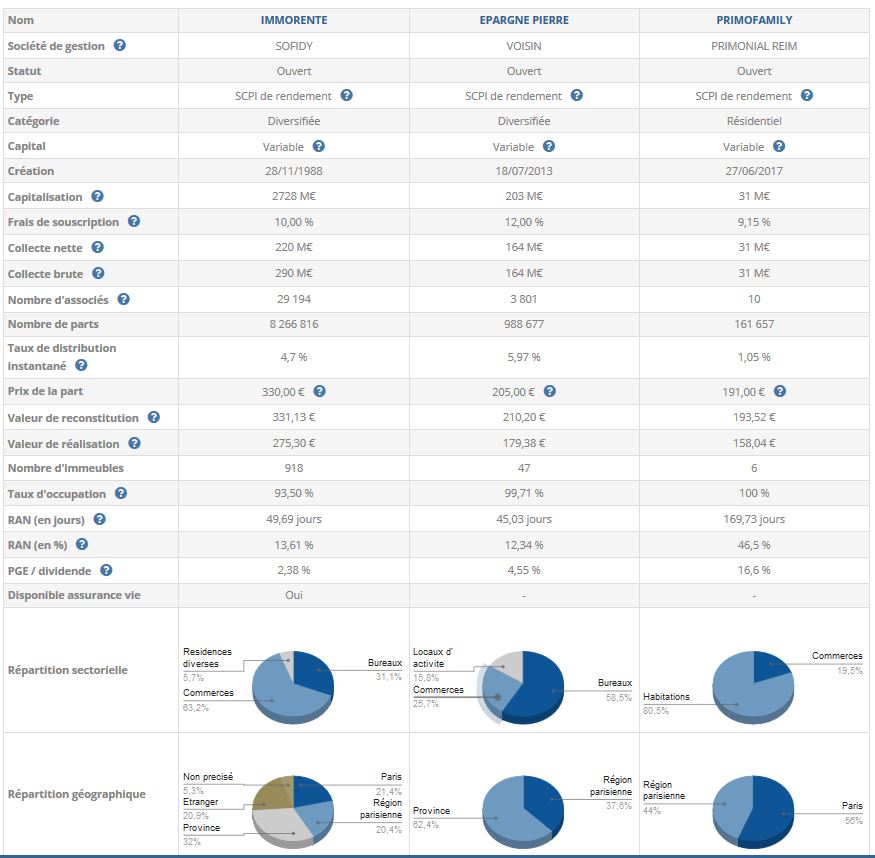

Finalement, mon choix s’est arrêté sur 3 SCPI de 3 sociétés de gestion différentes et très complémentaires en termes de marchés sectoriels et géographiques.

- Immorente (SOFIDY) : SCPI diversifiée à dominante commerces. Créée en 1988, SCPI « costaud » (près de 3 milliards d’euros de capitalisation) qui a très bien résisté au krach immobilier des années 90. C’est mon « fond de portefeuille ».

- Epargne Pierre (VOISIN) : SCPI diversifiée à dominante bureaux. Le « Corum Français » (en termes de rendement), avec un rendement de près de 6 % ces dernières années.

- Primofamily (PRIMONIAL) : SCPI résidentielle très jeune (2017), c’est mon pari sur la tendance de fond de métropolisation. C’est le choix le moins « sûr » de mon allocation, mais je voulais diversifier sur du résidentiel et j’aime le pari sur la métropolisation (les grandes villes de plus en plus attractives).

Notez que j’ai obtenu ce tableau comparatif très pratique grâce à l’outil de comparaison SCPI de Primaliance.

Et si c’était à refaire ?

Avec le recul, mise à jour de l’article en 2022. Je suis très satisfait de mon portefeuille SCPI, pour l’instant j’ai le rendement visé et j’ai même profité de plusieurs revalorisations du prix des parts ! Juste une pointe de déception pour Primofamily, je savais que c’était un pari, et pour l’instant le rendement sur loyer est plus faible que mes autres SCPI (et avec des revalorisations de part qui ne compensent pas tout à fait).

En shortlist, j’avais également comparé des SCPI très à la mode et qui m’intéressaient pour leur exposition à l’étranger : Corum Origin et Corum XL. Mais je m’en étais détourné car les hauts rendements cachaient peut-être de l’immobilier dans des zones peu attractives qui risquaient de péricliter (c’est ce que je me disais fin 2018).

Finalement, force est de constater que les performances de Corum Origin sont excellentes depuis 10 ans. Et elles se maintiennent bien alors que beaucoup de SCPI voient leur rendement baisser dans le temps. Maintenant je suis rassuré, selon moi cette SCPI a prouvé qu’elle était bien gérée et que ses performances sont soutenables même en période de crise (Covid). En effet, le rendement est resté autour de 6 % par an et en plus la valeur de la part a régulièrement été augmentée, ce qui semble confirmer que le parc immobilier est bien placé et s’apprécie dans le temps.

Donc je compte investir dessus cette année. Dans une optique de diversification à l’étranger. Et aussi car ce sera fiscalement intéressant, avec une imposition très avantageuse des revenus fonciers sur les biens immobiliers à l’étranger (moins d’impôt sur le revenu et exonération des 17,20 % de prélèvements sociaux).

Note de Nicolas : j’ai finalement investi 60 000 € sur la SCPI Corum Origin en mai 2022 : mon avis sur les SCPI Corum (avec cas pratique). Je rappelle que j’explique juste mon raisonnement, pour que les lecteurs comprennent les SCPI en pratique. Chacun doit « faire ses devoirs ». Et les performances passées ne préjugent pas des performances à venir.

Le financement de mes SCPI

Mon objectif était d’acheter ces 3 SCPI à crédit. Tout d’abord, il faut savoir que les crédits immobiliers pour financer des SCPI sont plus chers que pour financer une résidence principale ou de l’immobilier classique. Malheureusement, il faut compter de l’ordre de 0,50 points de plus. Ainsi, je n’ai pas trouvé mieux que 2,10 % sur 20 ans à taux fixe et hors assurance.

Par ailleurs, comme pour tout crédit immobilier, l’assurance emprunteur est obligatoire et doit couvrir les cas de décès et PTIA (perte totale et irréversible d’autonomie). En effet, l’assurance emprunteur prendra le relai du paiement du crédit si un « évènement » se produit, votre famille est donc sécurisée (et la banque prêteuse également).

Mon offre de prêt immobilier

Mes exigences étaient claires, je voulais emprunter :

- 100 170 € (montant investi sur les 3 SCPI),

- sur au moins 20 ans (pour un meilleur cashflow, c’est à dire des loyers proches de mes traites),

- à taux fixe,

- sans apport,

- sans contraintes.

Linxea a donc mandaté son partenaire, le courtier CAFPI, pour me trouver le meilleur financement. J’ai dû montrer patte blanche et produire les pièces habituelles : justificatifs de revenus, relevés de banque, justificatifs de domicile et d’identité. Note qui peut avoir son importance : j’ai un profil rassurant pour les banques, avec un taux d’endettement faible et mes relevés de compte montrent une gestion saine de mes finances personnelles.

L’offre de prêt immobilier reçue

Ainsi, j’ai rapidement obtenu une offre de la Caisse d’Épargne : 2,10 % sur 20 ans pour 102 508 € (frais CAFPI et caution SACCEF compris). Sans contraintes : pas de domiciliation de revenus ni d’obligation de souscrire à des produits d’épargne. C’était un point important pour moi, car je tiens à ma banque en ligne, à mes placements optimisés dans les meilleures assurances vie et chez les meilleurs courtiers en bourse. Finalement, j’ai 3 crédits car 3 SCPI et au global mes échéances (traites mensuelles) sont de 518 € par mois.

Deux détails techniques : j’ai demandé un différé de 5 mois à la banque, car sur mes SCPI j’ai un délai de jouissance de 3 à 5 mois avant de toucher mes loyers. Ainsi, je toucherai mes premiers loyers au même moment que je paierai mes premières traites, en avril 2019. De plus, je ne paierai aucune indemnité de remboursement anticipé (IRA) si je rembourse après 9 ans et si ce n’est pas en raison d’un rachat de crédit par la concurrence.

La substitution de l’assurance emprunteur

Demander la délégation d’assurance emprunteur est presque indispensable ! Il faut savoir que les banques margent beaucoup sur leur assurance emprunteur maison inclue dans leur offre de prêt. Alors à peine l’offre signée, j’ai entamé les démarches pour changer d’assurance emprunteur. Comment changer d’assurance emprunteur ?

En pratique, un bon comparateur m’a permis de comparer en 2 minutes les meilleures offres d’assurance emprunteur du marché. Valable quel que soit l’objet du crédit immobilier (investissement locatif, SCPI, résidence principale ou secondaire…pour un ancien crédit immobilier ou un nouveau). Avec de belles économies à la clé : je suis passé de 5 500 € à 1 100 € d’assurance emprunteur sur 20 ans.

Je suis maintenant assuré sur le même périmètre (décès / PTIA) chez NaoAssur de l’assureur Suravenir, offre découverte grâce à ma simulation. La procédure était facile, 100 % en ligne. Finalement j’ai économisé 4 400 € sur la durée du crédit en moins d’1 heure de « paperasse », beau taux horaire, ça se prend ! Mon assurance emprunteur me coûte environ 5 € par mois.

Vous pouvez aussi comparer les meilleures assurances emprunteur et obtenir la meilleure offre avec Empruntis.

Des difficultés à changer d’assurance emprunteur ?

Attention, la banque n’hésite pas à vous mettre des bâtons dans les roues pour que vous ne puissiez pas changer d’assurance. Ce marché est tellement lucratif que tous les prétextes sont bons pour vous décourager !

Par exemple la banque peut prétexter une adresse à changer (je n’avais pas mis la bonne adresse du siège à Toulouse) et user même de mauvaise foi (« monsieur vous ne pouvez pas changer d’assurance les 12 premiers mois du crédit »). Alors n’hésitez pas à montrer les crocs et à brandir la loi Hamon (loi relative à la consommation, article 54).

Ainsi, j’ai envoyé ce mail le 07/01/2019 à la banque : « Par ailleurs, j’ai appelé votre service client au 05 xx xx xx xx et on me dit que je ne peux pas changer d’assurance en 1ère année. Or la loi Hamon est claire : je peux changer d’assurance les 12 premiers mois. Je m’étonne que la Caisse d’Épargne cherche à se soustraire à la loi, aussi j’ai contacté l’ACPR qui s’en étonne également. Merci de bien vouloir me répondre rapidement et clairement, sinon je reviendrai vers l’ACPR de façon plus formelle. » La réaction ne s’est pas faite attendre, la banque m’a appelé dans la foulée et j’ai reçu cette lettre le lendemain :

Le résultat de cet investissement en SCPI sur mes finances

Vous trouverez dans ce tableau les SCPI que je possède, en nombre de parts. Pour chaque part, je recevrai un loyer trimestriel.

| SCPI | Nombre de parts | Prix | Total |

|---|---|---|---|

| Immorente | 101 | 330 € | 33 330 € |

| Épargne Pierre | 163 | 205 € | 33 415 € |

| Primofamily | 175 | 191 € | 33 425 € |

| TOTAL | 439 | x | 100 170 € |

| TOTAL emprunté avec frais CAFPI et caution logement | x | x | 102 508 € |

Ce que je gagne avec mon achat de SCPI

Un indicateur important à calculer est le cashflow mensuel, c’est à dire ce qui entre ou sort de votre poche tous les mois. Mon cashflow mensuel = 370 € de loyer – 518 € de traite – 5 € d’assurance = – 153 €. Note : les loyers sont en réalité perçus trimestriellement. Au final, j’aurai donc un effort d’épargne de 153 € par mois pour obtenir 100 k€ de SCPI dans 20 ans.

L’imposition des SCPI

Attention, il faut aussi prendre en compte les impôts. En effet, je serai imposé sur les revenus fonciers, au régime réel. C’est à dire qu’on calcule le bénéfice foncier (loyers – intérêts d’emprunt – assurances), auquel on applique 17,2 % de prélèvements sociaux puis 30 % de tranche marginale d’imposition (TMI).

D’où l’intérêt d’investir à crédit pour pouvoir déduire les intérêts d’emprunt et minorer ainsi l’impôt sur le revenu foncier. Selon vos revenus, votre TMI peut aller de 0 % à 45 %. À noter : en première année, je pourrai aussi déduire les frais de courtage CAFPI et de caution SACCEF, donc imposition nulle.

Donc en plus de l’effort brut calculé ci-dessus (153 € par mois), il faudra ajouter plus de 1 000 € d’impôts par an (peu au début et de plus en plus au fil du temps car de moins en moins d’intérêts à déduire).

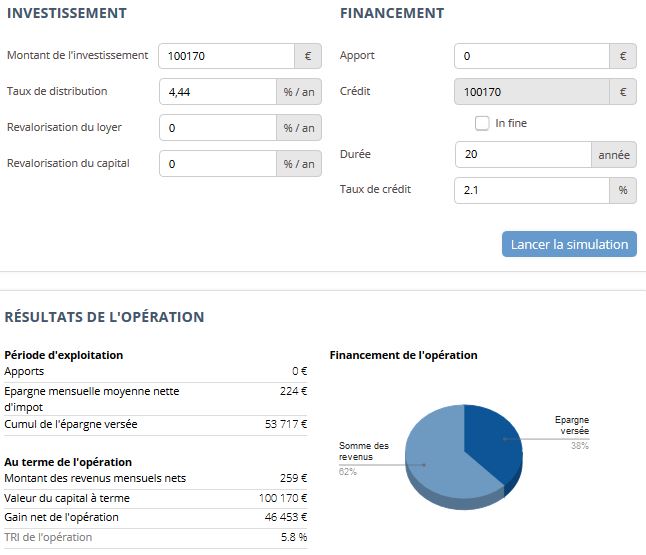

Le résultat après simulation

J’ai obtenu cette simulation grâce aux outils de Primaliance. J’ai pris un scénario conservateur : pas de revalorisation des loyers ni des prix sur 20 ans. Finalement, l’effort net d’épargne mensuelle ressort à 224 € en comptant les impôts, soit un cumul sur 20 ans de 53 717 € pour une valeur patrimoniale à terme de 100 170 €.

Ainsi, j’obtiens un taux de rentabilité interne (TRI) de 5,8 %. Notez que si j’ai un enfant (scénario probable !), ma TMI passe à 11 %, l’effort net mensuel chute à 180 € et le TRI grimpe à 7,6 %. Moralité : moins on est imposé et plus l’investissement en SCPI est intéressant. Sinon il peut être préférable d’acheter ses SCPI en assurance-vie. Ou d’acheter des SCPI qui investissent à l’étranger comme Corum dont j’ai parlé plus haut, car on est bien moins imposé sur les revenus étrangers.

Sachez que c’est du net : je n’ai pas à m’acquitter personnellement de la taxe foncière, des travaux, de la gestion locative, etc. Ces taxes et frais incombent à la société de gestion, qui nous reverse donc les loyers nets de frais et taxe foncière.

Mon bilan patrimonial

Ces 3 SCPI sont valorisées à peu près à 90 000 €. En effet, la valorisation se fait au « prix de retrait » (prix de vente), c’est à dire que les frais d’achat des SCPI (environ 10 %) sont en réalité supportés à la revente des SCPI. Ceci dit, je ne compte pas revendre et les loyers perçus portent bien sur mon nombre de parts de SCPI possédées (mes 439 parts au total achetées 100 170 €) et c’est ce qui m’importe.

Note de Nicolas le 26/03/2022 : 2 bonnes nouvelles depuis mon investissement. Les SCPI Immorente, Epargne Pierre et Primofamily ont chacune été revalorisées d’environ + 3 %, donc mon portefeuille SCPI est maintenant valorisé à 93 270 € (+ 2 833 €). Et je suis maintenant père, ce qui implique une demi-part fiscale supplémentaire, donc une TMI en baisse (11 %) donc moins d’impôt et donc un taux de rentabilité interne (TRI) en hausse ! Bien sûr je n’ai pas fait un enfant pour cela, c’est juste une conséquence positive !

Je suis pour l’instant satisfait de mon achat, j’ai fait tout ce que j’ai pu pour optimiser et j’ai reçu mes titres de propriété. Cet investissement en SCPI m’a permis de bien diversifier mon patrimoine en immobilier et de profiter de ma capacité d’endettement pour développer mon patrimoine avec un effort d’épargne raisonnable. L’avenir me dira à quel point cet investissement sera rentable : revalorisation des loyers et des prix des parts ? Mais en l’état actuel, 4 ans après et avec les hypothèses conservatrices retenues (0 revalorisation en 20 ans et TMI 30 %), la rentabilité prévue est déjà bonne.

J’espère que cet article « cas pratique » vous a bien éclairé bien sur l’investissement en SCPI. Pour rappel, je ne conseille pas l’achat de ces 3 SCPI en particulier : chacun doit « faire ses devoirs » et étudier la question en fonction de sa situation personnelle et de ses objectifs.

Pour aller plus loin, je vous invite à lire notre article : guide SCPI. Et mon autre investissement : avis SCPI Corum.

Si vous voulez concrétiser un projet d’achat de SCPI, vous pouvez voir ici les meilleurs courtiers SCPI et lire aussi nos différents avis (avis Louve Invest, avis France SCPI et avis Primaliance).

Question fréquentes. L’essentiel à retenir

Une SCPI est une société civile de placement immobilier. Il s’agit d’une société dont l’objectif est d’investir les capitaux dans l’achat immobilier et de gérer le parc immobilier pour le compte de ses associés (les détenteurs des parts de la SCPI qui perçoivent les loyers). Il existe plus de 200 SCPI gérées par plus de 30 sociétés de gestion. Donc les épargnants ont le choix : parc immobilier de bureaux, de commerces, résidentiel…en région Parisienne, province ou à l’étranger. Les épargnants apprécient cet investissement immobilier pour le confort apporté : pas de soucis de gestion car tout est pris en charge par la société de gestion.

Comme tout investissement, investir en « pierre-papier » SCPI et y accorder une place dans son patrimoine doit faire l’objet d’une mûre réflexion. Il faut prendre en compte la part d’immobilier dans son patrimoine global, ses objectifs financiers (les SCPI sont des placements pour le long terme), investir à crédit ou non, en assurance vie ou non, en pleine propriété ou en démembrement. En pratique, les courtiers en SCPI apportent le conseil personnalisé pour optimiser selon chaque situation.

Il est possible de financer l’achat de parts de SCPI à crédit. C’est l’un des avantages significatifs des SCPI. Ainsi, comme tout investissement immobilier traditionnel, l’investisseur peut profiter du levier du crédit : une bonne part du crédit sera financée par les loyers reçus. En pratique, le courtier en SCPI se charge de trouver une banque qui financera l’opération d’investissement par un crédit immobilier dans les meilleures conditions (taux bas, durée, etc.)

La rentabilité d’une SCPI dépend du rendement (évolution du loyer) et de la revalorisation du prix de la part (selon l’évolution des prix de l’immobilier). Donc à long terme, la rentabilité des SCPI est liée à l’évolution du marché immobilier. Pour illustrer, en 2021 la rentabilité moyenne des SCPI a été de 5,55 %. Ensuite, l’imposition des revenus dépend de la situation personnelle de l’associé. Notez que l’investisseur n’a pas à se préoccuper de l’entretien du parc immobilier, de la taxe foncière, des charges de copropriété…les loyers perçus sont nets de ces frais, taxes et charges déjà réglés par la société de gestion de la SCPI.

Il existe un grand nombre de SCPI. Les SCPI gèrent tout type de biens : des bureaux, des centres commerciaux, des entrepôts, des biens résidentiels…sur différents marchés (Paris, province, étranger). Donc les investisseurs ne savent pas toujours vers quelles SCPI se tourner. Pour pallier cette difficulté, il est possible de se faire accompagner par un courtier conseiller en SCPI qui apportera un conseil personnalisé et fera le montage. En pratique, la diversification sur plusieurs SCPI est très accessible, puisque le ticket d’entrée commence à 1 000 € (bien plus abordable que l’achat d’un appartement). Ainsi, l’investisseur en SCPI peut être facilement propriétaire associé de plusieurs dizaines d’immeubles.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

142 commentaires sur “Investir en SCPI : avis et cas pratique d’un investissement à crédit”

Bonjour Nicolas,

Mon mari e moi-mêmes sommes sollicités pour des placements en assurance vie ou en SCPI chez Stellium (réseau Promédial). Nous souhaiterions avoir votre avis.

Merci

Bonjour Béatrice,

Au secours !

1er redflag : si vous êtes sollicitée ce n’est pas normal. Les bons CGP ne prospectent pas. Ils n’ont pas le temps de prospecter, ils ont une forte demande naturelle grâce au bouche à oreille.

2ème redflag : Stellium fait du conseil non indépendant, ils sont payés par leurs partenaires, donc ce n’est pas du conseil indépendant et objectif, c’est de la vente. Le conseil indépendant est rémunéré seulement par le client en honoraires de conseil (comme les avocats). En l’occurrence, Stellium va vous vendre des mauvaises assurances vie (frais sur versement, frais de gestion annuel élevés, pas d’ETF…) et les SCPI avec lesquelles ils ont des partenariats. Vos intérêts ne sont pas alignés.

Notre avis n’est pas nouveau, c’est ce qu’on explique depuis 2018 :

– voici ici les meilleures assurances vie du marché (moins de frais et accès aux meilleurs placements donc bien meilleure performance) ;

– voici ici les meilleurs courtiers spécialisés en SCPI (meilleur choix de SCPI, et vous recevrez même un cashback jusqu’à 3 % de la somme investie remboursée).

Et si vous souhaitez un vrai conseil indépendant, notre cabinet : Prosper Conseil. Pour du conseil à 360 degrés (financier, fiscal et civil), sur tout le patrimoine. Et sans rémunération par des partenaires donc aucun intérêt à pousser un placement plutôt qu’un autre. Vous payez une lettre de mission pour un conseil global. On accepte les clients qui ont plus de 125 000 € à investir, sinon il vaut mieux faire vous-même en apprenant sur notre site Avenue des investisseurs (ou notre livre best seller).

Je vous invite à lire cet article aussi : Conseiller en gestion de patrimoine indépendant (CGPI) : du vrai conseil ?

Bonjour Nicolas,

Merci pour ton retour d’expérience. J’aimerais avoir ton avis sur l’impact de la purge immobilière sur les SCPI ces dernières années. As-tu constaté des baisses significatives de valorisation ou des ajustements de rendement qui t’ont surpris ? Plus précisément, comment les SCPI investies dans l’immobilier tertiaire, comme PFO2, ont-elles réagi face à la montée des taux et aux ajustements de valorisation des actifs ?

As-tu revu tes critères de sélection à la lumière de ces évolutions ? As-tu privilégié des SCPI moins exposées aux bureaux ou cherché des stratégies plus résilientes, comme celles orientées vers le résidentiel, la logistique ou la santé ?

Merci d’avance pour ton retour éclairé.

Bonjour Ali,

Personnellement j’ai investi dans une dizaine de SCPI depuis 2018 et aucune n’a baissé 🙂

J’évite les SCPI spécialisées.

Je préfère les SCPI diversifiées (plus résilientes) ET européennes (meilleure fiscalité).

J’en parle ici : performance 2024 marchés actions, immobiliers… je montre mes portefeuilles en détail.

Et les critères pour choisir les bonnes SCPI sont ici : investir en SCPI, guide complet.

Bonjour Nicolas,

Dans votre exemple pour votre investissement, quelle est la formule de calcul du TRI pour arriver à trouver 5.8% ?

merci de votre réponse

Bonjour Kevin,

Vous avez un exemple détaillé de calcul de rentabilité dans cet article : avis Corum.

Bonjour Nicolas,

Merci pour ce partage très intéressant. Il est encore peu évident de trouver des témoignages détaillés et de qualité sur l’achat de parts de SCPI à crédit.

J’envisage également ce placement dans une logique de diversification.

J’ai cependant quelques questions :

– j’ai peur lorsque je voudrai devenir propriétaire (d’ici 3/4 ans peut-être) que les banques ne prennent pas en compte les dividendes / loyers versés trimestriellement. Est-ce une fausse crainte ? Est-ce que comme un investissement classique, la banque prendra en compte 70% du montant versé par la scpi (en moyenne sur les années passées par exemple) ?

– la fiscalité (TMI 30%) avec les prélèvements sociaux est tout de même imposante et nécessite donc un effort d’épargne, certes résiduel, mais tout de même bien présent. Est-ce qu’une solution peut être de se tourner vers des scpi européennes ? (Par exemple sur 100k, allouer 40% à des scpi européennes)

Merci pour les éclairages !

Bonjour Maxime,

1/ Les revenus SCPI sont bien pris en compte quand on emprunte.

Je viens encore d’emprunter 60 k€ pour investir sur une nouvelle SCPI et la banque a bien pris en compte mes revenus SCPI actuels (à hauteur de 70 % de mes revenus SCPI de l’année dernière, normal) ET mes revenus de la SCPI pour laquelle j’ai demandé l’emprunt.

2/ Plusieurs solutions : SCPI en nue propriété ou SCPI en assurance vie ou SCPI étrangères.

Je viens d’investir 60 k€ sur la SCPI Corum Origin (> 90 % de revenus étrangers) pour optimiser fiscalement : https://avenuedesinvestisseurs.fr/avis-scpi-corum-investissement/

Merci pour l’article.

Je cherche à comprendre à quel endroit le montant du loyer est affiché dans les brochures/pages des scpi : ils parlent de rendement, de dividende, du prix de la part, mais j’ai du mal à obtenir cette information. Pouvez-vous détailler un peu ? (C’est peut être aussi un problème de vocabulaire ).

Bonjour Olivier,

Loyer = dividende 🙂

Dividende annuel (souvent versé trimestriellement) / prix de la part = rendement.

Super article, je viens également d’investir en SCPI à crédit sur 25 ans. Je suis ravi, même si au début on met un peu d’argent, nul doute que dans 10 ans les hausses de loyers couvriront le prêt à taux fixe, restera l’imposition à gérer et voir la valeur des SCPIs dans 10, 15, 20 et 25 ans 😉

Je recherche un outil graphique permettant de comparer 1000 €d’épargne mensuelle mis sur une AV à 4% avec 1000€ mis pour moitié en AV et pour moitié dans un investissement SCPI à crédit pour voir l’effet du levier. J’aimerais me le représenter visuellement. Merci pour votre aide

Félicitations pour cet article et votre investissement.

Par contre avec votre TMI pourquoi ne ps avoir acheter à crédit en SCPI étrangère ?

A qualité égale nous sommes d’accord qu’investir à l’étranger est nettement avantageux ?

17,2 puis 30% versus (TMI-moyenne d’imposition) en crédit d’impôt ?

Les loyers sont imposé à plus de 40% dans le premier cas contre 20% environ dans le second ?

Merci pour votre retour, j’en suis très curieux !

Bonjour Simon,

Remarque très pertinente 🙂

En effet, fiscalement les SCPI étrangères auraient été plus intéressantes dans mon cas en TMI 30 %.

Mais j’ai fait mon choix de SCPI sans me laisser orienté par l’optimisation fiscale.

En 2022 j’envisage d’investir sur 3-4 autres SCPI (résidentiel, logistique et santé), dans le lot il y aura peut-être une SCPI qui investit majoritairement à l’étranger.

Bonjour Nicolas,

Merci pour cet article et ces références très interessantes. Une question me vient:

Est-il possibile d’obtenir un crédit pour investir dans des SPCI dans le cadre d’une assurance-vie? Et donc cumuler les avantages de levier et fiscaux à terme.

Merci.

Bonjour Matthieu,

Ce serait une bonne optimisation.

On ne peut pas prendre un crédit immobilier pour investir en assurance vie. Mais on peut prendre un crédit consommation, on en parle ici : https://avenuedesinvestisseurs.fr/investissement-immobilier/scpi-societes-civiles-de-placement-immobilier/#detention

Mais avec un crédit conso, la durée est bien plus courte qu’un crédit immo, et on ne peut pas déduire les intérêts d’emprunt.

Il y a aussi l’avance sur titres en assurance vie, c’est une piste : https://avenuedesinvestisseurs.fr/avance-sur-titres/

Notre article sur les meilleures assurances vie pour investir en SCPI : https://avenuedesinvestisseurs.fr/meilleure-assurance-vie-scpi-comparatif/

Bonjour Nicolas,

Ce cas pratique est extrêmement utile ! je vous remercie pour l’effort, la transparence et le partage.

Pour une allocation de patrimoine équilibrée, est-ce que c’est votre effort d’épargne net (224€ dans votre exemple) que vous utilisez pour calculer le pourcentage de 25% associé à l’immobilier ?

Merci.

Bonjour Younes,

Le patrimoine c’est un bilan. C’est un stock, pas un flux.

224 € c’est un flux (compte de résultat).

Mais dans le bilan (allocation patrimoniale), c’est qui compte c’est le stock : 92 000 € brut.

Cf le suivi de patrimoine sur Excel ici : https://avenuedesinvestisseurs.fr/outils/

Il ne faut pas confondre suivi des flux, et suivi du patrimoine.

Bonjour Nicolas,

Merci encore pour votre travail sur ce blog.

Je partage mon expérience.

Je compare votre SCPI à 100k€ sur 20ans par rapport à ma LMNP achetée 100k€ que je possède depuis plusieurs années (appartement en Seine Saint Denis que je loue au prix du marché).

Résultat :

Cashflow mensuel SCPI : -224€ soit 53k€ sur 20ans pour récupérer 90k€ à la fin.

Cashflow LMNP : -27€ soit 6480€ (+10 000€ de frais de notaire payé de ma poche) sur 20ans pour récupérer 100k€ à la fin.

J’ignore la revalorisation dans les 2 cas pour simplifier.

Le ravalement a été fait avant que j’achète, j’ai pris en compte dans mes hypothèses 10k€ supplémentaire de travaux sur 20 ans et un taux d’occupation de 90% (en réalité 100% à ce jour).

Mes locataires restent en moyenne 3 ans.

La LMNP me demande 2 jours de travail en moyenne par an (plus au début forcement).

L’appartement a gagné 3% de valeur en 5 ans.

Le seul vrai inconvénient c’est qu’il est impossible de trouver un locataire accepté par les assurances loyer impayé.

Je couvre donc le risque de loyer impayé par d’autres moyens (garants + je récupère directement l’APL).

Je ne passe pas par une agence je gère tout en direct.

L’appartement est propre et j’ai une relation respectueuse avec mes locataires (je ne suis pas un marchand de sommeil…).

Ce qui casse en partie la rentabilité de la SCPI c’est l’IR qui l’on ne paye pas en LMNP.

Le choix de ma zone d’investissement est certes un peu plus risqué mais avec un peu d’implication dans le choix des locataires le jeu en vaut la chandelle.

Bonjour Gaston,

Oui il faut comparer avec d’autres solutions immo comme on le fait ici : https://avenuedesinvestisseurs.fr/investissement-immobilier/#menu2

Le LMNP est notre solution immo « en dur » préférée, on en parle ici : https://avenuedesinvestisseurs.fr/investir-en-location-meublee-lmnp/

Mais plus de travail que les SCPI (il faut être un peu entrepreneur) et plus de risques :

– Dégradation du bien

– Non paiement des loyers

– Vacance locative

– Aucune diversification

Donc investissement qui n’a pas le même triangle rendement / risque / effort de gestion. Plus de travail et plus de risque, il faut que ça soit mieux rémunéré en effet, pas surpris par votre résultat.

Bonjour,

LINXEA m’a faite une proposition, que penser vous ?

Solution CACF : la plus simple (le déblocage des fonds se fait généralement sous 3 semaines)

o Banque : Crédit Agricole Consumer Finance

o Apport demandé : 10% du montant

o Durée : 15 ans maximum

o Taux : 2,17% sur 15 ans

o Assurance emprunteur : facultative

o Frais de dossier : 0€

o Frais de garantie : 0€

o Frais de courtage : 0€

o Différé d’amortissement possible 3 ou 6 mois

o Pas d’ouverture de compte – Mensualités prélevées sur votre compte

o Pas de contreparties exigées

o Aucun frais annexe

o Possibilité de diversifier sur plusieurs SCPI (20 000€ minimum par support)

o SCPI éligibles :

§ Rivoli Avenir Patrimoine, Edissimo (Amundi immobilier)

§ Primopierre, Primovie, Patrimmo Commerce (Primonial)

§ Epargne Foncière, LF Europimmo (La Française)

§ Immorente, Efimmo (Sofidy)

§ PFO2 (Perial)

§ Cristal Rente (Inter-Gestion)

Solutions CFCAL :

CFCAL hypothèque :

o Banque : CFCAL

o Pas d’apport demandé

o Pas d’ouverture de compte – Mensualités prélevées sur compte bancaire existant

o Assurance emprunteur facultative mais recommandée

o Taux sur 15 ans (25 ans maximum) : 1,70%

o Frais de dossier : 1900€

o Frais de garantie (hypothèque) : 1,5% du montant financé

o Frais de courtage : 1% du montant financé

o Possibilité de différé d’amortissement de 6 mois

o SCPI éligibles : toutes

CFCAL nantissement :

o Banque : CFCAL

o Pas d’apport demandé

o Pas d’ouverture de compte – Mensualités prélevées sur compte bancaire existant

o Assurance emprunteur facultative mais recommandée

o Taux sur 15 ans : 2,30%

o Frais de dossier : 0€

o Frais de garantie : 0€ (nantissement des parts)

o Frais de courtage : 0€

o SCPI éligibles : (3 maximum et 20 000€ minimum par SCPI)

Primovie, Primopierre, Patrimmo Commerce, Primofamily, Patrimmo Croisssance (Primonial)

Corum Origin, Corum Eurion, Corum XL

Immorente, Efimmo 1, Immorente 2, Sofiprime (Sofidy)

Eurofoncière 2, Epargne Foncière, LF EUROPIMMO, LF GRAND PARIS, Pierval Santé (La Française)

Novapierre Allemagne 2, Interpierre France, Pierre 48 (Paref)

PFO2, PF GRAND PARIS, PF HOSPITALITE EUROPE (Perial)

Epargne Pierre (Voisin)

Rivoli Avenir Patrimoine (Amundi)

Solution PRIMONIAL

o Banque : Primonial Financement

o Montant minimum : 100 000€ sans minimum par SCPI

o SCPI éligibles (Primonial uniquement) : PRIMOVIE, PRIMOPIERRE, PATRIMMO COMMERCE, PRIMOFAMILY et PATRIMMO CROISSANCE

o Durée : 25 ans maximum

o Taux sur 20 ans : 2,25%

o Taux sur 25 ans : 2,40%

o Frais de dossier : 600€

o Frais de garantie (nantissement de parts) : 350€ par SCPI

o Frais d’intermédiation Primonial : 700€

o Pas d’ouverture de compte ni de contreparties, les mensualités sont prélevées directement sur votre compte bancaire

Solution SOFIDY

o Banque : Sofidy Financement

o Montant minimum : 30 000€

o SCPI éligibles : toutes les SCPI SOFIDY

o Durée : 25 ans maximum

o Taux sur 20 ans : 2,25%

o Taux sur 25 ans : 2,40%

o Frais de dossier : 600€

o Frais de garantie (nantissement de parts) : 350€ par SCPI

o Frais d’intermédiation : 700€

o Pas d’ouverture de compte ni de contreparties, les mensualités sont prélevées directement sur votre compte bancaire.

Cordialement

Bonjour Guillaume,

Merci pour l’info, c’est rassurant, c’est toujours possible d’emprunter sur 20-25 ans !

Je ne peux pas vous dire quelle offre privilégier.

Mais personnellement, je privilégie les durées longues (pour améliorer le cashflow) et avec bon choix de SCPI (au moins celles qui m’intéressent pour investissement).

Bonjour,

J’ai eu également une proposition pour le même montant de france SCPI qui est complètement différente. Elle me propose sur 25 ans sans frais cachés et sans conditions spécifiques : taux 2,65 % sans assurance, effort d’épargne moyen 133€ comparé à 220€ chez Linxea et un Tri 6,65%. France SCPI me propose aussi sur 20 ans, taux identique, effort d’épargne moyen 216€ et tri 5,85%. Il propose même le remboursement anticipé sans frais au bout de 20 ans par exemple si je change d’avis et sur un choix vaste de SCPI. Elle a l’air vraiment intéressante malgré le taux élevée qui est en partie récupérée grâce aux déductions d’intérêt d’impôts. Que pensez-vous ?

Bonjour Guillaume,

Indicateurs clés à apprécier :

– effort d’épargne raisonnable ;

– taux d’intérêt inférieur au rendement prévu des SCPI, donc effet de levier.