Chez Avenue des investisseurs, nous apprécions les FinTech (sociétés financières et technologiques) qui dépoussièrent le monde de la gestion de l’épargne et nous permettent de faire fructifier notre épargne de façon plus performante. C’est le cas des sociétés qui allient une stratégie d’investissement efficace, des frais réduits, et un bon service client. Est-ce le cas de Ramify (voir le site) dans le domaine de la gestion pilotée ? En tant qu’épargnants avisés, nous allons donner notre avis sur Ramify.

Tout comme les meilleures gestions pilotées, la stratégie d’investissement de Ramify repose sur la diversification sur un panier de trackers (ETF) qui répliquent un indice boursier (Nasdaq, S&P 500, CAC 40, etc.) Ainsi les épargnants sont bien diversifiés et profitent de frais de gestion plus faibles que sur les gestions pilotées traditionnelles.

💡Mais Ramify se distingue en proposant d’optimiser fiscalement l’épargne des clients. Comment ? En combinant 2 enveloppes d’épargne : l’assurance vie et le Plan d’Épargne Retraite (PER). Nous donnerons aussi notre avis sur cette stratégie d’investissement. De plus, depuis mai 2022, Ramify innove en étant la 1ère gestion pilotée à proposer d’investir également en SCPI (immobilier) et en private equity (actions non cotées).

➡️ Nous allons décortiquer Ramify pour délivrer notre avis complet : fonctionnement, frais, performances, services, etc.

Note de Nicolas : vu les excellents retours de nos lecteurs depuis 2021, nous avons demandé à Ramify une offre spéciale. Ainsi, nos lecteurs bénéficient de 3 mois de gestion offerts en cas de souscription via ce lien. Notez également que depuis peu, en plus de l’investissement en gestion pilotée au travers de l’assurance vie et du PER, Ramify propose en plus un PEA en gestion pilotée, et une offre d’investissement en club deal immobilier et dans l’art. Notre article se concentre sur la gestion pilotée, que l’on estime être leur coeur de métier et qui doit être la base pour tous les épargnants (alors que le crowdfunding et l’art notamment restent des investissements alternatifs, on peut s’en passer).

SOMMAIRE

- Avis Ramify : synthèse

- Qui est Ramify ?

- Le fonctionnement de la gestion pilotée Ramify

- Notre avis sur l’optimisation fiscale Ramify : assurance vie et PER

- Les frais de Ramify

- La performance Ramify

- Les services

- L’investissement en Private Equity : nouveau service

- Conclusion

Notre avis sur l’assurance vie Ramify : synthèse

À notre avis, Ramify mérite de rejoindre le club très fermé des meilleures gestions pilotées. Nous avons d’ailleurs décerné le prix de la meilleure gestion pilotée à Ramify en 2025 ! Rappelons qu’il n’y a pas de gestion libre sur ce contrat.Voici notre synthèse sur l’assurance vie Ramify Vie en tableau, comparativement aux meilleures gestions pilotées du marché :

| Ramify | Yomoni | Nalo | Linxea | |

|---|---|---|---|---|

| Gestionnaire | Ramify |

Yomoni |

Nalo |

OTEA Capital |

| Assureur | APICIL et GENERALI | CRÉDIT MUTUEL Suravenir |

GENERALI | 4 contrats : Suravenir, Spirica, Generali et Apicil |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | 1 000 € | 1 000 € | 1 000 € | 1 000 € |

| Frais de gestion (Inclus dans la performance toujours annoncée nette de frais de gestion). | 0,70 % assureur + 0,30 % à 0,70 % Ramify + 0,20 % ETF = 1,20 à 1,60 % par an |

0,60 % assureur + 0,70 % Yomoni + 0,30 % ETF = 1,60 % par an |

0,85 % assureur + 0,55 % Nalo + 0,25 % ETF = 1,65 % par an |

0,50 % ou 0,60 % assureur + 0,20 % Linxea + 1 % gérant UC = 1,70 ou 1,80 % par an |

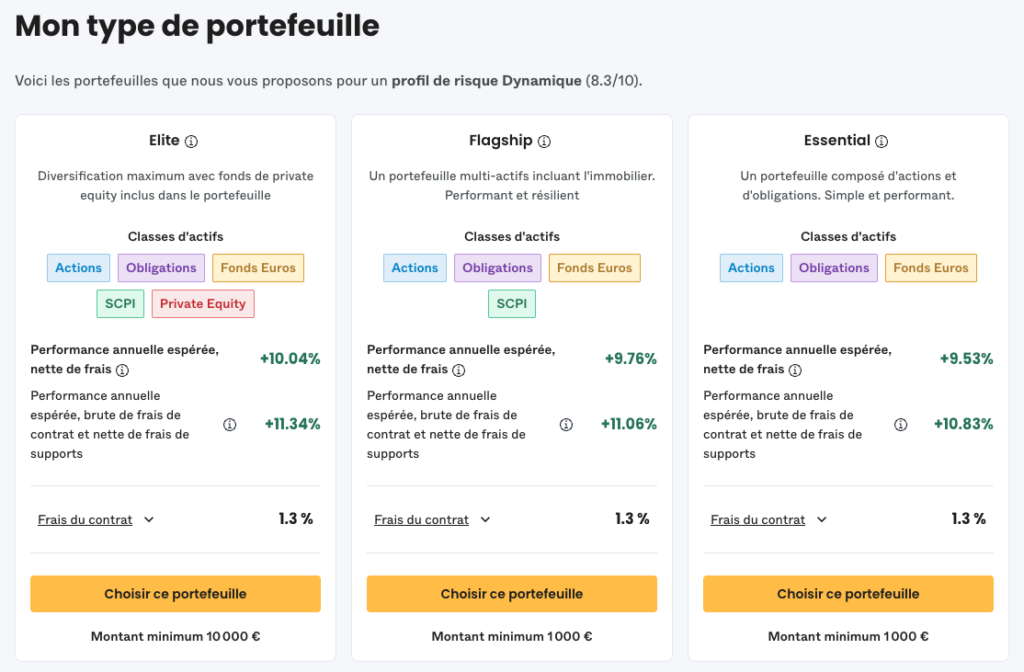

| Nombre de profils | 4 thématiques : - standard (portefeuille "Essential") ; - avec immo SCPI (portefeuille Flagship) ; - avec private equity (portefeuille Elite, avec ou sans SCPI). x 91 profils (du plus défensif au plus offensif) x 2 (Green ou non) = 728 allocations |

10 (du plus défensif au plus offensif) | 4 thématiques (standard, sans immo, complément PEA, développement durable ISR) x 101 allocations = 404 allocations | 4 |

| Performance cumulée sur 4 ans (2022 à 2025, selon profil choisi, du plus défensif au plus dynamique) |

Portefeuille Essential Standard : De +1,6 % à +35,5 % |

Yomoni Classique : De +10,1 % à +29,7 % |

Nalo Classique sans immobilier : De +1,5 % à +22,8 % |

Linxea OTEA Capital : De +10,1 % à +18,1 % |

| Classement comparatif | ||||

| Documentation | ℹ️ Consultez la documentation détaillée de RAMIFY | ℹ️ Consultez la documentation détaillée de YOMONI | ℹ️ Consultez la documentation détaillée de NALO | ℹ️ Consultez la documentation détaillée de Linxea |

| Offre | ➡️ Découvrez RAMIFYJusqu'à 500 € offerts à l'ouverture | ➡️ Découvrez YOMONIJusqu'à 2 000 € offerts à l'ouverture | ➡️ Découvrez NALO Jusqu'à 500 € de frais de gestion offerts |

➡️ Découvrez LinxeaJusqu'à 200 € de prime d'ouverture |

Les points forts de Ramify

À notre avis, Ramify présente ces points forts :

- ticket d’entrée accessible : ouverture avec 1 000 €. Et ensuite versements libres, ou versements mensuels à partir de 100 €.

- les frais les plus bas du marché : 0 frais sur versement comme les meilleurs contrats. Et seulement de 1,20 % à 1,60 % de frais de gestion annuels tout compris, c’est la gestions pilotée la plus économe.

- la performance : une gestion pilotée exclusivement investie en trackers (ETF) et des frais bas, tout est fait pour donner une bonne performance nette à long terme. En pratique, entre +19 % et +83 % (selon profil) sur ces 5 dernières années (chiffres mis à jour en 2026) sur le portefeuille Essential ! Performance nette de frais de gestion. C’est une performance encore meilleure que celle de ses grandes soeurs (Yomoni et Nalo).

- optimisation fiscale : en tenant compte de la situation du client (revenus, situation maritale, enfants, etc.), Ramify nous propose de diversifier entre assurance vie et plan épargne retraite pour avoir la meilleure performance nette d’impôts (voir ici).

- les SCPI en gestion pilotée : Ramify est la 1ère gestion pilotée à inclure les SCPI (immobilier « pierre-papier ») pour diversifier sur un pilier essentiel (l’immobilier, en plus des actions, des obligations et du fonds euro).

- le Private Equity en gestion pilotée. Encore une première ! Si on choisit le portefeuille Elite, on peut aussi investir en Private Equity (actions non cotées).

- interface client : ouverture en ligne en 10 minutes. Ensuite, une fois client, tout est gérable en ligne, sur une interface très « propre » (explorer l’espace démo Ramify).

Les points faibles de Ramify

Nous n’avons trouvé qu’un seul défaut à Ramify :

- jeune société : Ramify a été créée en 2021, c’est assez récent. Mais il faut bien commencer un jour ! Nous aimons avoir plus de 3 ans de recul pour juger de la performance de la gestion, c’est maintenant le cas. Et l’argent des épargnants est chez l’assureur Apicil, un grand groupe créé en 1938. De plus, depuis 2021 la gestion pilotée Ramify a des meilleures performances que celle de ses aînés.

Avis de Nicolas : les nombreuses qualités de Ramify et ses performances lui ont permis d’intégrer le club très fermé des meilleures gestions pilotées.

Qui est Ramify ?

Ramify (voir le site) est une société de gestion de portefeuilles basée à Paris, créée en 2021 par Samy Ouardini et Olivier Herbout. MAJ 2026 : Ramify est à notre avis devenu une véritable plateforme d’investissement tout terrain : assurance vie, PER et PEA en gestion pilotée, club deal immobilier, SCPI, private equity, art,… l’offre s’étoffe chaque année !

Tous deux ont une solide formation et une solide expérience. Formés à l’école Centrale de Paris et anciennement consultant chez Oliver Wyman (conseil en stratégie) pour Samy et Vice Président chez Goldman Sachs (gestion d’actifs) pour Olivier. De purs financiers. Et ils se sont entourés d’ingénieurs et développeurs pour créer Ramify.

💡 Anciens camarades de promo, ils se sont retrouvés pour créer une solution d’épargne performante et facile pour tous. Comme Ludovic et moi (on se présente ici), ils sont partis du constat que les Français souffrent d’un manque d’éducation financière qui creuse les inégalités. Avec Ramify, ils veulent rendre accessible aux Français le meilleur de la gestion privée avec plus de performance et moins de frais.

🔎 Règlement, tout est en ordre. Ramify est une société agréée Conseiller en Investissements Financiers (CIF) et Courtier d’Assurance (COA), sous le numéro ORIAS 20009289.

➡️ Il faut bien comprendre les rôles de chacun. En clair, les contrats en gestion pilotée (assurance vie et PER) sont distribués et gérés par Ramify. Et assurés par Apicil et Generali qui détiennent l’épargne des clients. En pratique, Ramify est notre interlocuteur et unique conseiller : de la souscription jusqu’au retrait de notre épargne.

Avis de Nicolas : nous avons un bon a priori sur les FinTech qui ont des profils financiers et ingénieurs aux commandes comme chez Ramify. D’ailleurs, le livre blanc où ils présentent leur philosophie d’investissement est remarquable de rigueur scientifique et de transparence. A contrario, nous nous méfions quand ce sont surtout des pros du marketing à la tête de la FinTech comme chez certains que nous ne citons pas sur Avenue des Investisseurs.

Le fonctionnement de la gestion pilotée Ramify

Détaillons la souscription et la stratégie d’investissement de Ramify.

La souscription en ligne

Depuis notre ordinateur ou notre smartphone, on peut souscrire 100 % en ligne en 6 étapes :

- Objectif : on veut épargner pour optimiser nos revenus ? Préparer notre retraite ? Constituer un capital ?

- Projet : montant versé à l’ouverture (minimum 1 000 €), quel montant mensuel nous comptons verser (de 0 € à l’infini), quel horizon de placement (combien d’années prévues, sachant qu’en assurance vie on peut retirer quand on veut).

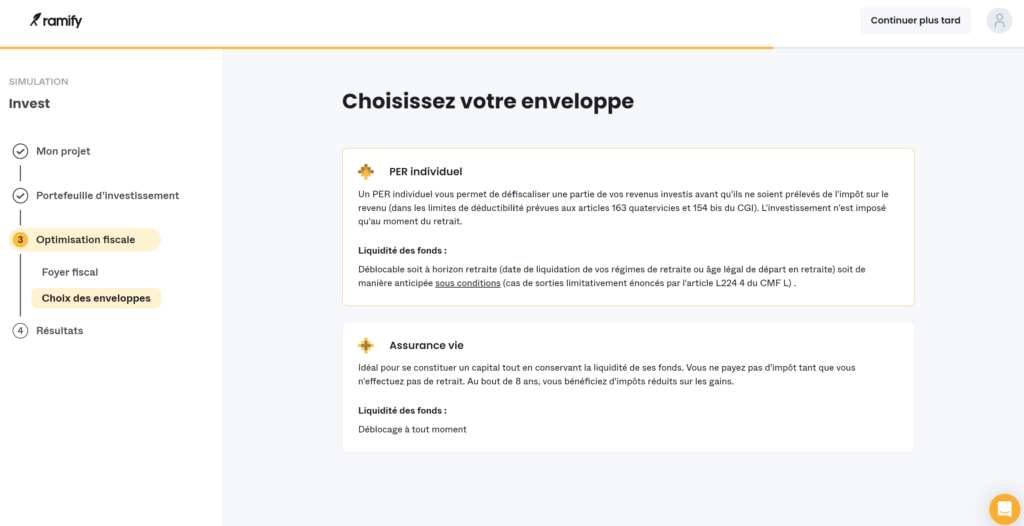

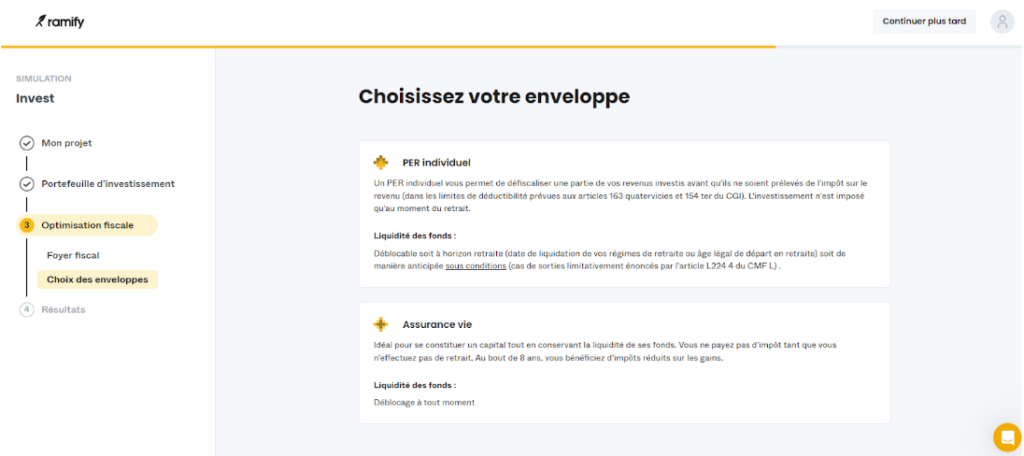

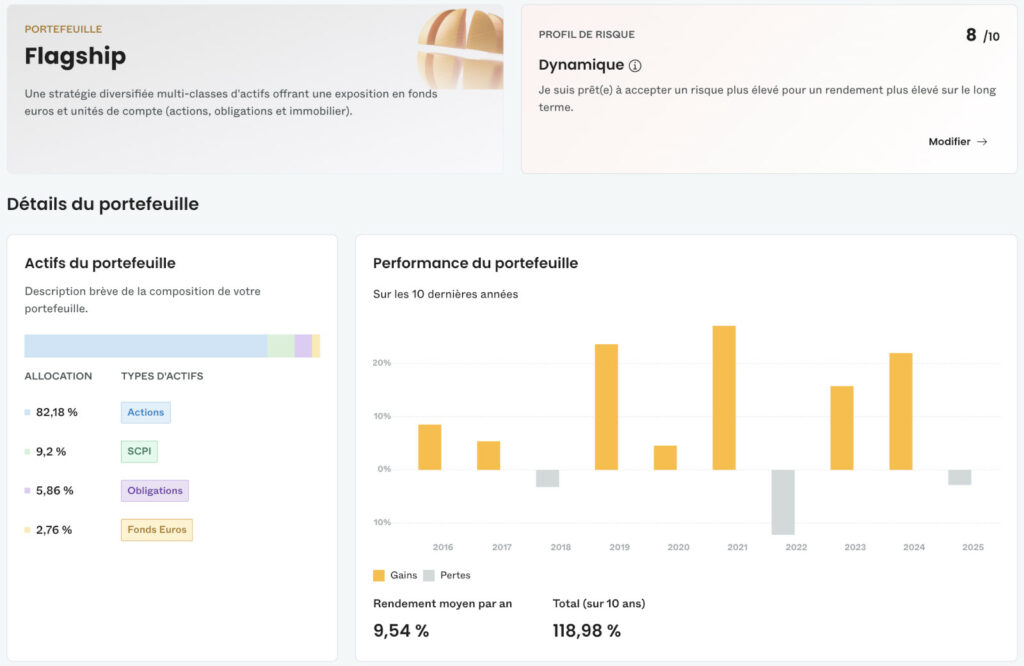

- Stratégie d’investissement : étape très importante, à quel point voulez-vous diversifier votre investissement ? Nous avons le choix entre 3 stratégies d’investissement. Soit le portefeuille Essential, composé d’actions, d’obligations et du fonds euro Apicil Euro Garanti. Soit le portefeuille Flagship, qui ajoute l’immobilier SCPI (grande innovation, aucune autre gestion pilotée ne permet d’investir en immobilier !). Soit le portefeuille Elite accessible à partir de 10 000 € d’investissement, qui ajoute le private equity (encore une innovation, c’est la seule gestion pilotée du marché qui investit en private equity !). Et pour chaque stratégie, on peut choisir si on souhaite des placements verts (« green ») ou non.

- Portefeuille d’investissement : étape réglementaire KYC (know your client). Ramify nous questionne pour évaluer notre expérience d’investisseur et notre aversion aux risques. Cela permet de définir notre profil d’investisseur de 1 (très défensif) à 10 (offensif).

- Optimisation fiscale : notre situation maritale (marié(e), pacsé(e), célibataire), nos enfants à charge, nos revenus, etc. Cela permet à Ramify de définir la meilleur combinaison d’investissement sur assurance vie et/ou plan d’épargne retraite, pour optimiser fiscalement. On y revient plus loin.

- Ouverture des contrats : on peut choisir d’investir selon la préconisation de Ramify entre assurance vie et PER. Ou ouvrir directement une assurance vie ou un PER selon notre goût, cf capture d’écran :

Bien entendu, on peut ajuster notre profil (niveau de risque, horizon de placement…) à tout moment après souscription.

Note de Nicolas : c’est souple, il est également possible de changer de stratégie d’investissement dans le temps. Par exemple, en passant du portefeuille Essential à Flagship si on veut diversifier en immobilier, ou Ramify Elite si on atteint les 10 000 € d’investissement. Nous apprécisons d’avoir le choix entre ces différents portefeuilles ! Et pour chacun, il est possible d’activer l’option « Ramify Green » pour avoir un portefeuille plus écologique.

MAJ 2025 : en plus de l’assurance vie et du PER, Ramify propose également maintenant le Plan d’épargne actions (PEA Ramify) ! Une enveloppe qui intéressera les épargnants qui veulent investir 100 % en actions et dans le cadre fiscal privilégié du PEA (fonctionnement du PEA).

Avis sur les supports d’investissement Ramify : 130 trackers (ETF)

Comme les meilleures gestions pilotées, Ramify investit exclusivement en ETF, plutôt qu’en fonds actifs traditionnels. Gestion pragmatique à notre avis.

💡 En effet, selon nous, les trackers (ETF) sont les meilleurs produits d’investissement. Car très peu de frais (0,20 % par an versus 2 % par an en moyenne pour les fonds d’investissement traditionnels). Et sur le long terme, grâce à ces frais bas et à leur passivité, les trackers battent la grande majorité des gestionnaires de fonds actifs.

Pour rappel, les trackers (aussi appelés fonds indiciels ou ETF), sont des fonds passifs, qui se contentent de répliquer la performance d’un indice boursier. Par exemple, si le Nasdaq fait +14 %, alors l’ETF Lyxor Nasdaq aura aussi une performance de +14 %. Et comme on le disait, se contenter de coller au marché c’est déjà faire mieux que plus de 95 % des gérants de fonds actifs sur le long terme !

➡️ En pratique, la gestion pilotée Ramify investit sur :

- 14 ETF actions (ETF MSCI World, Nasdaq, S&P 500, Europe, émergents) ;

- 10 ETF obligations (gouvernementales américaines et européennes, et d’entreprises).

Au niveau du couple rendement / risque, rappelons que les actions ont une meilleure espérance de performance mais présentent plus de risques que les obligations.

🔎 Ramify propose 91 profils différents, du plus défensif au plus offensif. Ainsi, l’allocation entre ETF actions et obligations (mais aussi entre fonds euro et éventuellement SCPI et Private Equity, on en parle après) est personnalisée selon le profil épargnant.

Avis de Nicolas : une sélection d’ETF simple mais suffisante selon nous pour bien diversifier. En complément, le fonds euro sécurisé sert d’amortisseur en cas de baisse des marchés.

Le fonds euro Apicil Euro Garanti

Ramify inclut dans sa gestion pilotée le fonds euro Apicil Euro Garanti. Les fonds euros ont la particularité d’être sécurisés, sans risque de perte en capital.

En pratique, sur les mandats défensifs il y a une plus forte proportion de fonds euro.

Le rendement annuel est autour de 2 ou 3 %. Faible, mais sécurisé.

Inclure l’immobilier SCPI ? Le portefeuille Ramify Flagship

Grande innovation depuis mai 2022, Ramify permet de choisir la stratégie d’investissement « Flagship » pour diversifier en immobilier SCPI (et pas seulement les ETF actions et obligations).

Cela se passe à l’étape 3 de la souscription (mais on peut aussi changer de stratégie quand on est déjà client) :

🏠 Les SCPI sont des parcs immobiliers (bureaux, commerce, résidentiel, entrepôts, etc.) gérés par des professionnels. Nous touchons les loyers et nous profitons des hausses de prix de l’immobilier (attention l’immobilier peut aussi baisser). Pour aller plus loin, notre dossier : fonctionnement des SCPI.

Si on choisit la stratégie Flagship, Ramify investira (en plus des ETF actions et obligations) sur un panier de 2 SCPI différentes. Actuellement, pour information, il s’agit d’Altixia commerces et Remake Live. Cette sélection de 2 SCPI changera régulièrement.

Ramify explique sélectionner un trio de SCPI pour leur diversification géographique (France et étranger), leur diversification sectorielle (bureaux, commerces, etc.), pour leur expérience et pour leur rentabilité nette de frais.

➡️ En pratique, les loyers versés par les SCPI sont réinvestis automatiquement. Ce qui permet de profiter des intérêts composés et sans être imposé car on ne sort pas de l’assurance vie et du PER. Bon à souligner : l’assureur Apicil redistribue 100 % des loyers (certains assureurs plus gourmands conservent 10 ou 15 % des loyers).

💡 Attention, les frais d’entrée en SCPI sont en moyenne de 6 % (ce qui est la norme), donc il s’agit d’un investissement long terme (il faut au moins 1 an ou 2 de loyers pour amortir ces frais).

Avis de Nicolas : c’est vraiment une petite révolution dans le milieu de la gestion pilotée en France. Car c’est la 1ère gestion pilotée à proposer d’investir en SCPI pour diversifier sur le marché immobilier ! On attendait cela depuis longtemps, car on considère que l’immobilier fait partie des actifs incontournables pour diversifier son patrimoine. En effet, nos 3 piliers pour s’enrichir en diversifiant sont les actions, les obligations et l’immobilier, cf notre allocation patrimoniale. Et à titre personnel, j’investis beaucoup en SCPI (mon expérience SCPI).

Inclure le Private Equity ? Le portefeuille Ramify Elite

Encore une grande nouveauté ! Il s’agit de la seule assurance vie en gestion pilotée du marché qui permet d’investir en Private Equity (actions non cotées).

Si on choisit le portefeuille Ramify Elite (accessible à partir de 10 000 € d’investissement), on ajoute une corde à notre arc : le Private Equity en plus des ETF actions et obligations, du fonds euro et des SCPI (d’ailleurs on peut choisir de faire l’impasse sur les SCPI).

🔎 Dans le détail, Ramify investit dans un fonds Altalife et un fonds Eurazeo. Des maisons de gestion réputées dans le milieu du Private Equity.

Ajouter une teinte écologique ? L’offre Ramify Green

Sur chacun des portefeuilles vus précédemment, Ramify nous propose d’activer une option Green.

Dans ce cas, en pratique, les fonds choisis sont tous labellisés Greenfin, ISR et Finansol.

🌏 L’objectif est de limiter l’augmentation de la température mondiale à +2° conformément aux accords de Paris. Tout en continuant de maximiser le couple rendement / risque.

Notre avis sur l’optimisation fiscale Ramify : assurance vie et PER

Investir dans les ETF c’est bien (frais de gestion très bas et bonne performance long terme face aux fonds actifs). Mais optimiser fiscalement, c’est encore mieux !

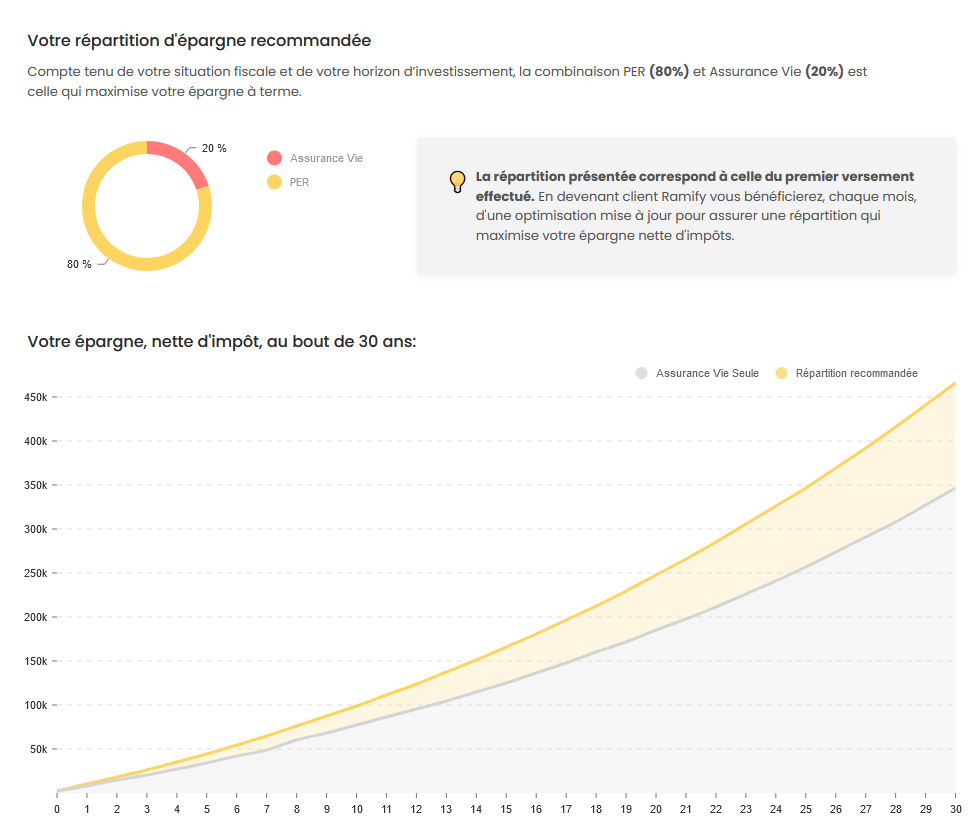

À partir de ce constat que nous partageons entièrement (notre article : comment optimiser fiscalement), Ramify personnalise dans la 4ème étape de la souscription en ligne la meilleure répartition de notre épargne sur 2 enveloppes d’investissement :

- assurance vie : chez Avenue des investisseurs, l’assurance vie est notre niche fiscale préférée pour épargner. Avec une grande liberté : on sort quand on veut. Et une fiscalité optimisée en cours d’investissement (pas d’impôt tant que l’on ne sort pas d’argent de l’assurance vie) mais aussi à la sortie (abattement de 9200 € de plus-value par an en couple, ou 4600 € si célibataire). Notre article complet : fonctionnement de l’assurance vie.

- plan d’épargne retraite (PER) : le PER Ramify est un PER assurance. C’est très proche de l’assurance vie en termes d’investissement. Mais l’argent est bloqué jusqu’à départ à la retraite (sauf cas de sortie anticipée). Et fiscalement, les versements en PER sont déduits de nos revenus imposables donc permettent de défiscaliser. Toutefois, en sortie, le capital est imposé, et les plus-values également sans bénéficier des abattements de l’assurance vie. Notre dossier complet : le fonctionnement du PER.

La simulation

Voilà le résultat dans ma situation en ouvrant avec 1 000 € et en épargnant 500 € par mois :

➡️ Ramify projette un capital dans 30 ans qui atteint 466 000 € si j’épargne comme proposé 80 % en PER et 20 % en assurance vie. Contre 346 000 € si je n’épargne qu’en assurance vie. Intéressant ! Chacun peut faire sa propre simulation ici.

Avis de Nicolas : c’est une excellente idée de combiner l’épargne sur 2 excellentes niches fiscales françaises : l’assurance vie et le PER. Mais c’est purement mathématique, sans tenir compte du critère de la liquidité. En effet, l’assurance vie est plus liquide que le PER, je peux en sortir quand je veux (dans 5 ans pour un tour du monde, dans 15 ans pour les études des enfants, etc.) Alors que le PER est déblocable seulement quand on part en retraite (hors cas de sortie anticipée). Donc malgré les chiffres, à titre personnel je préfère épargner la majorité en assurance vie. De plus, la simulation calcule simplement le capital atteint. Sans tenir compte de la fiscalité à la sortie qui est meilleure sur l’assurance vie. Pour aller plus loin, notre article avec cas pratique : PER ou assurance vie ?

Les frais de Ramify, notre avis : beau point fort

Ramify est alignée sur les meilleures assurances vie du marché : 0 frais sur versement. Loin des 3 à 5 % de frais sur versement des assurances vie des banques de réseau.

🔎 Les seuls frais : 1,20 % à 1,60 % de frais de gestion annuels décomposés entre :

- frais de gestion du contrat (pour l’assureur Apicil) : 0,70 % ;

- frais du gestionnaire (pour Ramify) : de 0,30 % à 0,70 % ;

- frais des fonds (rémunérant les gérants des ETF) : 0,20 %.

➡️ Au total, cela donne bien 1,20 à 1,60 % de frais de gestion annuels, Ramify est la plus économique des meilleures gestions pilotées ! Ramify fait très fort, en compressant au maximum les 3 couches de frais. Quand on pense que les banques de réseau prélèvent autour de 3 % par an en plus de leurs frais sur versement…

Avis de Nicolas : c’est un excellent point pour les épargnants, car moins de frais (voir la transparence sur les frais sur le site Ramify), c’est plus de performance nette dans la poche ! Et dans la mesure où ce sont des contrats individuels, si nous signons avec ces frais alors nous conserverons ce niveau de frais à vie.

L’offre Ramify Black

Vous pouvez investir plus de 100 000 € ?

🔎 Dans ce cas, Ramify compresse encore plus les frais pour un total de 1,20 % par an :

- frais de gestion du contrat (pour l’assureur Apicil) : 0,70 % ;

- frais du gestionnaire (pour Ramify) : 0,30 % ;

- frais des fonds (rémunérant les gérants des ETF) : 0,20 %.

Note de Nicolas : si vous avez plus de 100 000 € à investir, vous êtes également éligible à notre cabinet de conseil indépendant Prosper Conseil. Nous délivrons un conseil complet (financier, fiscal et civil) à 360 degrés sur l’ensemble de votre patrimoine, donc nous allons encore plus loin que Ramify. Vous pouvez prendre rendez-vous avec nous ici.

La performance Ramify : notre avis

Voici les performances simulées de la gestion pilotée Ramify en profil 8 sur les 10 dernières années :

Des performances prometteuses (en top position des meilleures gestions pilotées). Et un rappel qu’il vaut mieux investir à long terme, car malgré tout il y a ponctuellement des années difficiles quand les marchés actions baissent. Cela dit, les belles années compensent largement : un rendement moyen de 9,54 % par an ces 10 dernières années !

🔎 En 2025, la performance du portefeuille Essential a été très bonne et c’est la meilleure gestion pilotée du marché ces 5 dernières années à notre connaissance : de + 2 % (profil défensif) à +8 % (profil dynamique). Voir les performances sur le site Ramify.

Espace client et service client Ramify : avis

L’espace client Ramify est très épuré. Et tout se fait en ligne : ouverture des placements, investissement, retrait, etc.

💡 On peut prendre un rendez-vous téléphonique avec un conseiller directement depuis le site, grâce à un calendrier partagé.

Mais pas de numéro de téléphone pour appeler spontanément, en dehors de ce système de prise de RDV. C’est peut-être la contrepartie permettant d’avoir des frais au plus bas. Il y a aussi un live chat, pratique.

L’investissement en Private Equity : notre avis sur ce nouveau service

Ramify permet depuis 2022 d’investir en Private Equity. Il est très rare de pouvoir accéder à ce marché des actions non cotées (« private equity »). Surtout de façon aussi accessible à partir de 10 000 € d’investissement !

🔎 Le choix est large, plus de 60 fonds de Private Equity disponibles. On retrouve quelques grands noms :

- Eurazeo ;

- Blackstone ;

- Tikehau Capital ;

- EQT ;

- Morgan Stanley ;

- Altaroc ;

- Opale Capital ; etc.

Avis de Nicolas : une excellente solution pour les investisseurs qui souhaitent diversifier leur patrimoine sur les actions non cotées ! Ramify a sélectionné ces fonds selon plusieurs critères, notamment l’historique de performance du gestionnaire de fonds, la taille de l’équipe et son niveau de turnover, et la stratégie des fonds. Cela donne une bonne sélection de fonds. Et chose rare en matière de private equity, en plus du ticket d’entrée très raisonnable : 0 % de frais d’entrée sur tous les fonds.

Conclusion

Notre avis sur Ramify est très positif. Ils sont arrivés en 2021 dans un marché dominé par les « grandes soeurs » Yomoni (notre avis) et Nalo (notre avis), déjà bien installées. Mais ils parviennent à se démarquer en proposant des frais de gestion encore plus bas (la gestion pilotée la plus compétitive du marché à l’heure actuelle), la possibilité d’inclure les SCPI et le Private Equity dans la gestion pilotée, et une optimisation fiscale personnalisée en combinant assurance vie et PER.

🟢 Les performances de la gestion pilotée Ramify depuis 2021 sont les meilleures du marché à notre connaissance. Voir les performances sur le site Ramify.

📌 L’équipe Ramify nous réserve de nouveaux produits à venir. Depuis mai 2022, en plus de l’assurance vie et du PER, il est possible d’investir en SCPI (au sein de l’assurance vie et du PER ou en dehors), en PEA, et d’investir en private equity (actions non cotées) pour diversifier son patrimoine. Et puis il y a eu les clubs deal immobilier, l’art, la crypto, Ramify semble avoir des ambitions dépassant la gestion pilotée… à suivre !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

88 commentaires sur “Ramify : avis 2026 et performance de la gestion pilotée”

Bonjour Nicolas,

Je suis novice dans la matière et donc je suis tombée sur vos articles et je pense que je suis sur la bonne voie …j’essaie de m’informer /m’instruire avant de souscrire à un contrat AV » gestion pilotée profil dynamique », mais je n’arrive pas à choisir entre Ramify et Yomoni.

Je recherche bien sûr un investissement à très long terme.

j’ai aussi lu dans les commentaires que vous êtes auteur d’un livre : quel est le titre du livre ?

En vous remerciant.

Bonjour Sabrina,

C’est bien de bien s’informer avant d’investir 🙂

Yomoni (offre ici) et Ramify sont nos gestions pilotées préférées : notre comparatif d’assurances vie en gestion pilotée.

On recommande de diversifier sur au moins 2 gestions pilotées. Pour ne pas tout mettre dans le même panier, il vaut mieux diversifier chez 2 gestionnaires différents.

Oui voici notre livre best seller : investissez votre épargne !

Bonjour,

Comment pouvez-vous donner la performance d’un portefeuille (Flagship) sur les 10 dernières années alors que la société a débuté son activité en 2021 ?

Cordialement

Bonjour,

Je vous invite à lire l’article et les commentaires.

Nous avons déjà expliqué ce point.

Flitrez notamment sur le mot « backtest ».

Bonjour Nicolas

Que pensez vous du PEA Ramify ?

Le transfert se fait dorénavant à partir de 5000 euros

Alignement sur Yomoni

Merci de votre retour

Bonjour Aurélien,

On parle ici des meilleurs PEA.

Il y a une partie sur les PEA en gestion pilotée et le PEA Ramify est en bonne position..

De manière générale, on préfère les PEA en gestion libre, sauf pour les épargnants qui ne souhaitent pas être autonomes.

Contrairement à l’assurance vie, on ne peut avoir qu’un seul PEA.

Bonjour Nicolas

J’aimerais comprendre comment se décomposent les frais de gestion – que Ramify fait par ailleurs évoluer à la hausse…

Imaginons je suis Obsidian à 1% de frais, comment cela se décompose entre les frais d’assureur, de Ramify…et des ETF ? Je ne suis pas au clair.

Bien à vous

Alex

Bonjour Alex,

On l’a clairement écrit dans notre article :

https://avenuedesinvestisseurs.fr/avis-ramify-gestion-pilotee/#frais

Pour l’offre Ramify Black / Obsidian :

– frais de gestion du contrat (pour l’assureur Apicil) : 0,70 % ;

– frais du gestionnaire (pour Ramify) : 0,30 % ;

– frais des fonds (rémunérant les gérants des ETF) : 0,20 %.

Bonjour à tous,

En regardant l’allocation de mon portefeuille Elite à 9/10, je constate qu’environ 85% est investi sur les trois indices les plus connus (S&P500, World et Eurostoxx). Un tel niveau rend le reste presque anecdotique (9% PE, et 6% restant sur quelques lignes, dont certaines, comme le fonds euro et la SCPI, à moins de 0,5%). Nonobstant les possibles ajustements qui pourraient être faits à cette allocation en cas d’évolution du marché (et qui peuvent justifier, le cas échéant, la gestion pilotée), cela fait se demander s’il est bien raisonnable de payer 0,8% en plus pour avoir une allocation largement dominée par les trois indices les plus « basiques » (en tout cas à ce niveau de risque). On peut même se demander si les autres lignes (notamment celles à moins de 0,5% ne sont pas là pour « justifier » ces frais ? 0,3% de SCPI, ça donne le sentiment « j’en ai mis pour te montrer que j’ai construit une allocation, avec notamment de l’immo ».

La seconde question que je me pose, plus pratique, est pourquoi ne pas avoir une petite somme chez Ramify (ou autre gestion pilotée), et tout simplement reproduire cette allocation sur un contrat en gestion libre avec 0,5% de frais ?

Enfin, je ne sais pas trop quoi penser du fait que le nouveau fonds de PE sur lequel on investit soit un fonds (X fund) géré in fine par… une société soeur de Ramify. N’y a-t-il pas une sorte de conflit d’intérêts à faire acheter à ses investisseurs le fonds maison ? Ils ne seraient probablement pas les premiers mais ça pose quand même question.

Bonjour Pierre,

C’est la question de base :

– on veut déléguer ? Alors on place dans les meilleures gestions pilotées.

– on s’estime capable d’être autonome ? Alors on place sur les meilleures assurances vie en gestion libre.

C’est pourquoi nous avons 2 comparatifs différents. A chacun de voir s’il veut déléguer ou être autonome.

Souvent au début, on délègue, puis avec le temps on se familiarise et on investit alors en gestion libre.

Et la plupart des gestionnaires des gestions pilotées grand public investissent (tout ou partie) dans des fonds qu’ils gèrent eux-mêmes.

BONSOIR Nicolas . Je voudrais savoir comment Ramify peut me donner des performances passées en gestion pilotées ass vie luxembourg LMEP DE 2017 à 2025 Le rendement total sur cette période est de 151.42 % soit 10.74 % par an c’est le rendement annualisé espéré de votre investissement Alors que Ramify a commencer son activité le 25/06/202O ET que le graphique reçu par mail n’est pas noté sur leur site . ET qu’il m’ont donné une performance annualisée sur 5ans de 12,55% par an et 12,25 % par an (Si vraiment ces 2performances sont réelles )sur ass vie Standart essential et Standart Elite . Alors que sur leur site seulement 4 années sont notées ou on trouve l’année 2021 ou ils ont commencer dans l’année Je trouve ces 2 performances annualisées très bien mais quelle performances en 2021 , très au dessus de yomoni qui a fait annualisée 9,60% SUR 5ans et 8,80 % sur 10 ans.

⚫ Ramify Black

Pour accéder à cette offre, il vous suffit d’avoir plus de 100 000 € d’encours sous gestion chez Ramify.

– **Frais de Gestion Réduits** : 1% à vie pour les contrats d’assurance-vie et PER, avec des frais dégressifs sur d’autres produits.

– **Solutions Patrimoniales Diversifiées** :

– **Assurance-Vie Luxembourgeoise LMEP : Sécurité et flexibilité optimales.

Objectif de performance

Notre proposition d’investissement porte sur une allocation diversifiée, qui maximise votre espérance de gain, à risque donné.

Ci-dessous, les performances sur les 10 dernières années :2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Le rendement total sur cette période est de 151.42 % soit 10.74 % par an c’est le rendement annualisé espéré de votre investissement – et la volatilité est de 15.58 % Note: Il s’agit ici d’une espérance de gain et non d’un retour sur investissement garanti. Investir comporte des risques de perte en capital Merci de votre réponse .Bonne Soirée .Constant

Bonjour Constant,

Ramify fait des backtests.

C’est à dire qu’ils ont simulé la performance qu’ils auraient eu s’ils avaient commencé à conseiller avant leur création.

Ces chiffres simulés ont moins de valeur que la performance réelle obtenue après création de la société.

Si vous avez plus de 100 000 € à investir, je vous invite à consulter notre société Prosper Conseil pour comparer (conseil indépendant, à 360 degrés sur tout votre patrimoine, financier et fiscal). Prise de RDV en visio.

Bonjour,

Je suis désolé, mais pour l’année 2025, en risque 10, en gestion pilotée de l’assurance vie, au niveau performances, je constate que Ramify est loin derrière Yomoni, Nalo, et même Lucya cardif en risque modéré.

Ce sont des constations établies sur mes propres comptes ouverts chez ces intervenants.

Je ne comprends donc pas que vous puissiez encenser Ramify en gestion pilotée pour leurs résultats de cette année 2025.

Cordialement,

Bonjour,

Attention on investit à long terme.

Donc on juge sur le long terme, au moins la performance 5 ans.

Sur 5 ans, Ramify reste au-dessus.

Sur l’année 2025 il y a peut-être eu une contre-performance, cela arrive à tous les gestionnaires, et c’est bien pourquoi on a toujours recommandé de diversifier sur au moins 2 gestions pilotées. Je vois que vous avez bien diversifié, parfait 🙂

Voir ici : notre comparatif des meilleures gestions pilotées.

Yomoni (offre ici, excellente gestion pilotée pour diversifier) a longtemps été première de notre classement et Ramify est passée devant il y a 1 an en raison des performances sur 5 ans.

Bonjour Nicolas,

Je tiens à vous remercier pour la qualité et la justesse des informations que vous partagez.

Ramify a récemment lancé son fonds X Fund, accessible dès 20 000 €, avec une stratégie institutionnelle clé en main. Vous pouvez consulter leur webinaire sur ce fonds ici : https://drive.google.com/file/d/1_BsBdFk80LUf1OdQBS4hF2yKSRgKs1jg/preview?pli=1

À première vue, je trouve intéressant de diversifier, de maîtriser la volatilité tout en visant une performance sereine.

Qu’en pensez-vous ?

Bonjour Yves,

L’objectif de gestion est intéressant et ambitieux : réduire la volatilité tout en préservant un bon rendement.

Je n’ai pas creusé plus que cela, mais si vous investissez sur ce fonds (20 k€ de ticket d’entrée quand même) il faudrait que ce soit une ligne d’un poids raisonnable dans votre portefeuille financier, je dirais qu’il serait sage que cet investissement pèse maximum 10 % de votre patrimoine financier.

merci pour la mine d informations diffusée…c est toujours un réel plaisir de vous lire.

pour info depuis juillet

ramify propose 1 PEA…

Mais 50000 euros pour 1 ouverture 25000€ pour 1 transfert…c est 1 Pea pour des nantis…Avez vous idée du pourquoi d un tel élitisme de leur part?

merci

Bonjour,

Ramify vise une clientèle patrimoniale avec son PEA.

De toute façon, pour un PEA et vu que l’on ne peut en détenir qu’un seul, on recommande un PEA en gestion libre.

Et en investissant simplement en ETF World.

Voir ici notre comparatif des meilleurs PEA.