Tous nos outils pour bien gérer, investir et suivre vos investissements et votre patrimoine.

SOMMAIRE

- Guide de l’épargnant

- Suivi de patrimoine

- Le simulateur de rendement

- Le comparateur de trackers

- Le simulateur d’investissement en trackers : Assurance vie, PEA ou CTO ?

- Le simulateur immobilier : acheter ou louer ?

- Calculette pour arbitrer un portefeuille

- Vocabulaire de la finance personnelle

Guide de l’épargnant

Vous trouverez ici notre guide de l’épargnant au format PDF. Tout ADI condensé en 86 diapositives, au sommaire :

- Pourquoi et comment épargner ?

- Comment évaluer ses placements ?

- Les classes d’actifs : diversification

- Les produits d’épargne (enveloppes fiscales)

- Comment investir en bourse ?

- Comment investir en immobilier ?

- L’impôt sur le revenu et la défiscalisation

- Passer à l’action : construire son plan d’investissement

N’hésitez pas à partager ce PDF avec votre entourage, tout le monde mérite d’être bien informé ! C’est d’ailleurs notre support de présentation, quand nous intervenons auprès des étudiants en Master 2 (sensibilisation aux finances personnelles avant entrée dans la vie active) et pour des conférences en entreprise.

Note de Nicolas : j’en ai fait une formation en vidéo disponible sur la plateforme de formation ForgeMy ! C’est une formation découpée en 9 vidéos, pour un total de 4h30 de formation en tête à tête avec moi ! À l’issue de la formation, c’est vous qui conseillerez votre banquier ! Pour voir notre formation, utilisez ce lien qui vous offre une remise de 10 %.

Sinon, en format lecture, plus complet (500 pages bien aérées avec des illustrations et des exercices) : notre livre best seller Investissez votre épargne ! C’est le livre de finance perso le mieux noté sur Amazon (4,8/5 et plus de 400 avis).

Suivi de patrimoine

Le tableau de suivi sur Excel

Suivi de mes comptes. (À télécharger sur ordinateur).

J’ai créé ce fichier Excel il y a quelques années pour assurer mon suivi, vous pouvez vous l’approprier, les chiffres sont fictifs pour l’exemple.

La première chose à faire est de suivre l’évolution de votre patrimoine (« bilan » = photo à l’instant T du patrimoine de votre ménage) d’une part, et de vos revenus et dépenses d’autre part (« compte de résultat » sur une période N de votre ménage) :

- L’onglet « bilan mensuel » représente le suivi patrimonial. Il doit être renseigné tous les mois (1 colonne par mois) : il s’agit simplement de faire le relevé des compteurs de tous vos placements et investissements (x lignes) pour mesurer l’évolution de votre patrimoine et avoir un suivi par classe d’actif (x % en monétaire, y % en actions, z % en immobilier). Indispensable. Notamment pour contrôler son budget risque (je ne veux pas dépasser 20 % de mon patrimoine en actions par exemple).

- L’onglet « année N » représente le suivi budgétaire. C’est votre “compte de résultat” qui laisse apparaitre votre capacité d’épargne (revenus – dépenses). Il doit être renseigné quotidiennement ou presque : il s’agit de comptabiliser tous vos revenus et toutes vos dépenses (opérations CB, chèques, cash) pour les ventiler dans vos postes budgétaires. Facultatif, pour les plus motivés qui veulent suivre leur budget analytiquement pour mieux détecter les leviers d’épargne.

- L’onglet “TRI” permet de calculer la rentabilité de vos investissements en bourse.

Indicateurs intéressants pour construire votre bilan annuel, tirés du fichier ci-dessus :

- Le CA (chiffre d’affaires) = le total de vos revenus.

- Le bénéfice (ou déficit) annuel = CA annuel – dépenses annuelles (votre patrimoine a donc évolué d’autant cette année, à traduire également en +/- x %). Exemple : vous avez gagné 100, vous avez dépensé 80, vous avez donc épargné 20 que vous cherchez à bien placer.

- Le poids des revenus passifs dans les revenus totaux = revenus passifs (revenus mobiliers, fonciers…) / CA. Le futur rentier, ou simplement l’épargnant qui aspire à gagner en liberté financière, cherchera à augmenter ce %. Si les revenus passifs sont supérieurs aux dépenses annuelles, on peut arrêter de travailler et devenir rentier.

- La répartition par classe d’actifs = répartition de votre patrimoine en % monétaire, obligations, actions, immobilier.

- Le rendement global de l’épargne = x k€ de revenus financiers / patrimoine moyen annuel. Un patrimoine équilibré peut tendre vers 4 % de rendement annuel.

Les 3 façons de compter votre patrimoine

Votre patrimoine forme votre allocation patrimoniale et se lit sous 3 clés de lecture :

- Patrimoine net liquide (Liquid Net Worth = LNW) : patrimoine financier liquide uniquement (actifs financiers en monétaire / obligations / actions / cryptomonnaies : livrets, assurances vie, PEA, CTO, etc.)

- Patrimoine net investissable (Investable Net Worth = INW) : patrimoine financier liquide + patrimoine immobilier locatif.

- Patrimoine net total (Total Net Worth = TNW) : il faut tout inclure. C’est à dire patrimoine financier liquide + patrimoine immobilier locatif + patrimoine financier illiquide (plan épargne retraite, épargne salariale, etc.) + patrimoine immobilier de jouissance (résidence principale et résidence secondaire) + patrimoine tangible de valeur (œuvres d’art expertisées, meubles antiques authentifiés, or, forêts, montres, vin, voitures de collection, etc.).

Ainsi, pour suivre son patrimoine, on peut l’illustrer sous 3 camemberts différents. Chacun a son utilité, selon ce que l’on cherche à mesurer : seulement le patrimoine financier liquide, ou le patrimoine net investissable, ou tout le patrimoine. En pratique, c’est facile via le fichier Excel qui va récupérer chaque ligne pour construire les camemberts.

Et d’une manière générale, patrimoine net = patrimoine brut – dettes (capital restant dû dans les tableaux d’amortissement des crédits). Autrement dit, patrimoine = ce que l’on possède (somme de nos actifs) – ce que l’on doit (somme de nos passifs, ce que l’on doit).

Note de Nicolas : j’espère que vous apprécierez mon fichier Excel. Vous verrez, c’est non seulement un outil important pour bien suivre et piloter son patrimoine (pour suivre son allocation, prendre des décisions de rééquilibrage, arbitrage ou réallocation du patrimoine), mais c’est également une source de motivation. Il est assez gratifiant de constater le résultat de ses investissements. Pour ceux qui n’aiment pas Excel ou qui souhaitent automatiser leur suivi sur une belle interface, nous apprécions aussi l’agrégateur Finary (notre avis).

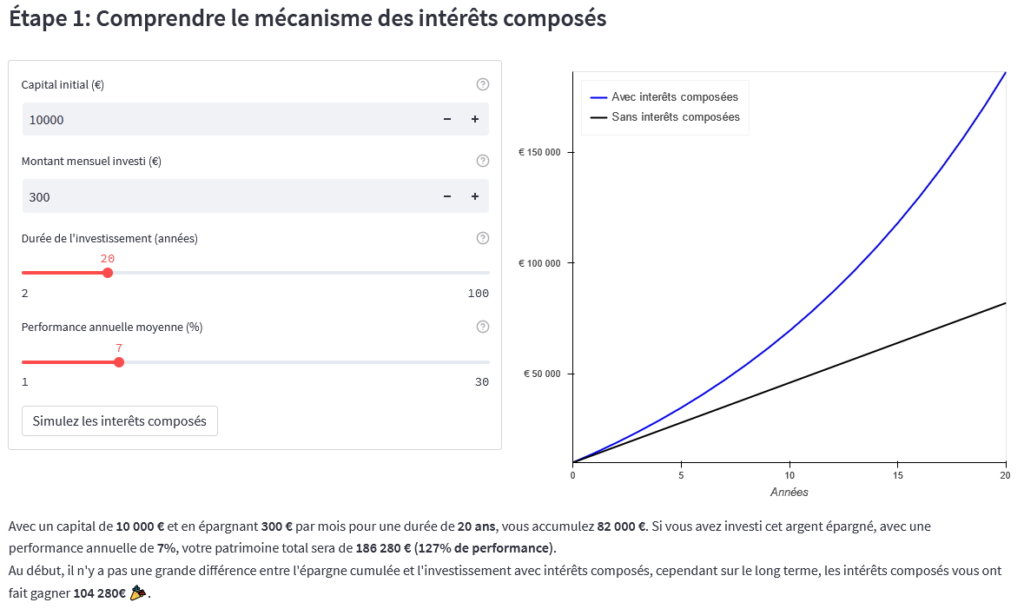

Le simulateur de rendement

Nous utilisons le simulateur d’Othmane, agréable et complet ! On remercie Othmane (un lecteur très talentueux !) d’avoir développé et partagé ce simulateur qui figure dans nos liens favoris.

Note de Nicolas : attention ce simulateur buggue depuis 2025. Nous vous invitons à utiliser le simulateur de rendement de l’AMF.

Il y a en réalité 3 fonctionnalités :

- Voir l’évolution d’un capital placé (avec ou sans épargne régulière) selon la performance x %.

- Voir l’impact des frais sur l’évolution du capital.

- Simuler la rente mensuelle que l’on pourra retirer dans x années.

Profitez-en pour simuler différentes hypothèses et comprendre l’impact du rendement et des frais sur le long terme, c’est impressionnant !

Extrait :

Calcul de rendement annualisé

Un peu de mathématiques financières. Exemple : vous avez investi 100 000 € en 2010 et vous avez obtenu 250 000 € en 2020, soit + 150 % en 10 ans (x 2,5). Quel a été le rendement annualisé ?

Rendement annualisé = 2,5^(1/10) = 1,09595823. Soit environ +9,59 % par an pendant 10 ans, donnent +150 % en 10 ans (et non +95,9 %) : illustration de la force des intérêts composés.

Vérification : 100 000 € x (1,09595823)^10 = 250 000 €.

Autrement dit : Performance annualisée =[(Valeur d’arrivée / Valeur de départ)^(1 / Nombre d’années)] -1.

Le comparateur de trackers

Retour à la page dédiée aux trackers.

Idéal pour comparer les trackers des principaux émetteurs français (Lyxor, Amundi et BNP) : univers, taille, frais de gestion, réplication, distribuant ou non, éligible PEA ou non, hedgé ou non, etc.

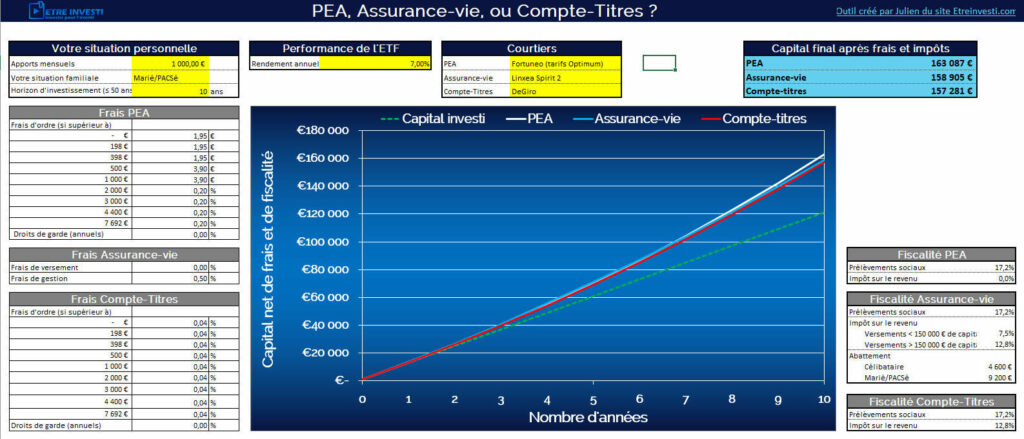

Le simulateur d’investissement en trackers : PEA, assurance vie ou CTO ?

Notre camarade Julien, lecteur d’ADI et blogueur Etre Investi, nous a proposé de mettre à disposition de nos lecteurs son outil fait maison (Téléchargeable ici). Nous le remercions pour son apport à la communauté des épargnants, car c’est un fichier Excel très bien conçu et qui sera utile à beaucoup de monde ! En effet, on peut investir en trackers via plusieurs enveloppes (PEA, assurance vie ou CTO…et même via PER), donc on se demande souvent quelle enveloppe privilégier.

Objectif : simuler le résultat d’un investissement en tracker sur plusieurs années. Il suffit de saisir quelques informations (investissements mensuels, situation familiale, horizon d’investissement, hypothèse de performance annuelle du tracker, courtiers choisis). Puis on obtient un graphique qui montre l’évolution du capital obtenu après frais et impôts. Avec 3 scénarios représentés par 3 courbes : investissement sur PEA, assurance vie ou compte-titres ordinaire (CTO).

Plusieurs constats chiffrés

Les chiffres confirment nos intuitions :

- Le PEA est imbattable en termes de frais et de fiscalité, jusqu’à 150 000 € de versement (plafond du PEA).

- Le choix des bons courtiers est primordial. Exemple pour un investissement de 1 000 € par mois sur 14 ans avec hypothèse de performance de 7 % par an : une assurance vie Linxea Spirit 2 affichera 246 556 € de capital, contre 231 943 € pour une assurance vie lambda, soit plus de 15 000 € de différence ! Et l’écart s’accroit si on investit plus longtemps et plus de capital. Donc il faut bien choisir son contrat d’assurance vie. Idem pour les autres enveloppes, d’où nos comparatifs : les meilleurs PEA et les meilleurs CTO.

- Le seuil de rentabilité du CTO par rapport à l’assurance vie se situe à 14 ans d’investissement. Donc plus on investit longtemps (au moins 14 ans) et plus le CTO peut devenir intéressant face à l’assurance vie. Logique. Car le CTO n’a pas de frais de gestion annuels (au mieux 0,50 % sur les unités de compte en assurance vie), mais une fiscalité plus forte (30 % de flat tax). Mais gare aux évolutions de fiscalité plus fréquentes sur le CTO ! Il suffit d’un changement de gouvernement pour perdre la flat tax, auquel cas l’assurance vie redevient plus intéressante même en investissant plus de 14 ans. En sachant que la fiscalité de l’assurance vie est bien plus stable donc moins menaçante… MAJ 2026 : Lucya CNP change la donne, grâce à ses frais de gestion à seulement 0,30 % maintenant l’assurance vie prend l’avantage sur le CTO !

Ceci dit, il n’y a pas que des considérations fiscales. En effet, on peut préférer investir en tracker sur assurance vie plutôt que sur PEA pour d’autres raisons. Notamment pour accéder à des ETF particuliers (l’ETF World hedgé par exemple), ou pour accéder aux fonds euros boostés (les assureurs exigent souvent une part d’investissement en unités de compte). Et puis l’assurance vie offre un grand avantage à la succession (exonération de droits de succession à hauteur de 152 500 € par bénéficiaire). Donc bien souvent, PEA et assurance vie sont 2 enveloppes complémentaires pour investir en trackers. (Notre article : investir en trackers en PEA ou assurance vie ?)

Le simulateur immobilier : achat ou location ?

Acheter n’est pas toujours plus intéressant que louer sa résidence principale. Alors avant un achat qui vous engage sur plus de 10 ans, prenez donc le temps de simuler !

Simulateur acheter ou louer par asi77.

Retour sur notre article acheter ou louer ?

Calculette pour rééquilibrer et arbitrer un portefeuille

Quand on veut verser, retirer ou simplement arbitrer un portefeuille (PEA, PEE, assurance vie, PER, CTO…) on peut vite s’arracher les cheveux quand on a plusieurs lignes (différents supports d’investissement dans le portefeuille). Car on veut soit maintenir son allocation (conserver sa pondération entre les lignes) ou changer d’allocation, et il faut faire quelques calculs d’arbitrage. Pour rappel, on explique qu’il faut rééquilibrer régulièrement son portefeuille notamment ici en 4ème règle de l’investissement en bourse.

En pratique, avec un bon fichier Excel pour faire les calculs, c’est tout de suite plus facile. Le calcul est aussi valable en cas de simple rééquilibrage ou de changement de répartition (avec ou sans retrait / investissement dans le portefeuille).

Calcul arbitrages rééquilibrages supports d’un portefeuille. Merci à notre fidèle lecteur Claudy pour sa contribution !

Vocabulaire de la finance personnelle

PEA, UC, AV, PER, PS, TMI, PV, prendre date, quinzaine…tous ces sigles, ce jargon et ces acronymes peuvent paraitre bien obscurs.

Nous avons rassemblé tout ce jargon financier dans notre glossaire.

117 commentaires sur “Outils pour les épargnants avisés”

Bonjour,

Il serait intéressant de créer des articles sur el private equity. Actuellement il se démocratise et il est difficile de voir quels sont leurs meilleures offres. Tous les courtiers/distributeurs argumentent d’avoir choisi les meilleurs fonds du 1er quartile pour créer un fond de fond.

Bonjour Luis,

Je pense qu’il y a des investissements qu’il vaudrait mieux ne pas démocratiser.

Ce n’est pas rendre service aux épargnants.

C’est souvent surtout marketing, avec des promesses irréalistes.

Hormis le top du top, le couple rendement / risque n’est pas meilleur qu’un simple ETF World.

Voici notre article : comment investir en private equity ?

Bonjour Nicolas,

Merci beaucoup pour ce partage d’informations.

Dans votre fichier de suivi “MescomptesADI”, onglet “Bilan mensuel”, le graphique de l’allocation patrimoniale se base uniquement sur le patrimoine financier. Le patrimoine immobilier locatif (T2 à Lille) n’est pas prise en compte.

Est-ce normal ? merci beaucoup

Bonjour Benjamin,

Comme expliqué ici, il y a 3 façons de compter son patrimoine :

https://avenuedesinvestisseurs.fr/outils/#menu1

J’ai fait un camembert du Patrimoine net liquide.

Vous pouvez ajouter un camembert du Patrimoine net investissable (avec immo locatif), et un autre du Patrimoine net total.

Et possible de faire pareil en brut, pour avoir la meilleure vision de l’allocation patrimoniale et de la vraie exposition à chaque actif.

Merci pour votre retour Nicolas.

J’ai un appartement locatif avec une certaine valeur nette (Valeur achat – CRD).

Dans le camembert du Patrimoine net investissable, on peut intégrer la valeur de l’immo locatif en prenant en compte la valeur nette de l’appartement ?

Merci beaucoup

PS : et bravo à vous et Ludovic pour votre livre très pédagogique dont je viens de terminer la lecture.

Bonjour Benjamin,

Merci 🙂

Oui mais la valeur de l’immo dépend de la valeur du marché à l’instant T, pas du prix d’achat.

Idem pour les actions : le patrimoine se valorise selon la valeur à l’instant T, rien à voir avec le prix d’achat.

Bonjour,

Merci encore pour tes ces outils et pour la qualité de ce site extrêmement riche.

Auriez-vous connaisse d’un outil excel ou gsheet permettant de mesurer l’impact de rachat partiel (fiscalité incluse) sur une assurance vie ? J’aimerais très concrètement évaluer mes possibilités de retrait partiels de fonds euros et en même temps regarder l’évolution de mon capital (sachant que je souhaite faire des retraits avant les 8 années de mon AV). Encore merci.

Bonjour Olivier,

Je ne connais pas d’outil.

Mais le mieux, et le plus fiable, reste de simuler le rachat sur votre espace client en ligne.

Par exemple, je viens de faire 2 rachats partiels sur Linxea Avenir 2 et Linxea Spirit la semaine dernière, et j’ai vu précisément (avant validation) le montant de PV racheté et la fiscalité appliquée. Parfait pour m’assurer de rester sous les 9 200 € de plus-values rachetées pour bénéficier de l’exonération d’impôt.

Bonjour Nicolas,

Tout d’abord, un très grand merci pour votre site qui est une vraie mine d’informations pour les néophytes comme moi (et même les confirmés j’imagine). Je n’ai jamais pris le temps avant, de me former à tout ce jargon.

À l’approche de la quarantaine, j’y vois nettement plus clair et engage ainsi une complète refonte de ma façon d’épargner ! Il n’est jamais trop tard 🙂

Je viens de récupérer votre fichier excel pour assurer un suivi de mes comptes. J’ai juste une petite question concernant les 2 lignes : “Patrimoine financier initial” et “Patrimoine financier final” sous le tableau du rapport Revenus/Dépenses dans l’onglet “année N”.

Je ne comprends pas bien quelle somme mettre dans Patrimoine Financier Initial en “starter” en bas du 1er mois à partir du quel je commence le suivi de mes comptes ?

N’ayant pas d’immobilier pour le moment, j’allais opter pour le Patrimoine net liquide (LNW : Liqui Net Worth) que vous décrivez dans l’article. Dans mon cas, c’est le même patrimoine que le “patrimoine net” de l’onglet “Bilan mensuel” de mon 1er mois de suivi, n’ayant pour l’instant que des Actifs Financiers.

Seulement, si je reviens sur l’onglet “Année N”, pour le mois n°2 de suivi, je ne comprends pas vraiment le principe de récupérer (comme c’est pré-rempli dans votre exemple excel “=B39” ) le montant du Patrimoine Financier Final du mois M-1 pour le mettre dans le Patrimoine Financier Initial du mois M. En effet, le patrimoine financier initial de chaque mois évolue bien en fonction du solde mensuel du mois précédent, mais également en fonction de la variation des valeurs dans mon portefeuille action ? Si un de mes ETF a pris 10% par exemple, le patrimoine financier initial du mois s’en voit être modifié ? Ne dois-je pas tenir compte de ce dernier élément pour un suivi plus précis ?

Ma question est donc la suivante svp :

Qu’est ce qui est le plus pertinent à suivre et pour remplir ces cases de “Patrimoine Financier Initial” chaque moi svp ? Récupérer le patrimoine financier final du mois précédent (comme dans votre exemple pour la transition du 1er au 2e mois “=B39” etc.. et ainsi ne prendre en compte que la variation via le solde Revenus/Dépenses du mois précédent OU récupérer chaque mois le patrimoine net obtenu dans l’onglet “Bilan Mensuel” (qui prend notamment en compte les variations des valeurs dans mon portefeuille) ?

Désolé pour le pavé, j’espère avoir été clair dans ma question. Et merci beaucoup par avance de votre réponse ainsi que pour ce précieux outil de suivi.

Bonjour Bastien,

Bien compris votre question 🙂

Le patrimoine financier initial, c’est votre patrimoine net liquide.

Le 1er mois, il faut le saisir directement.

Mais tous les mois suivants, il sera calculé automatiquement.

Cela tient compte de l’évolution de vos portefeuilles actions.

En effet, regardez la ligne 7 du tableau : “PV & dividendes “.

J’ai MAJ le fichier pour ajouter ce commentaire en cellule A7 : Evolution du PEA et CTO (et autre enveloppes d’investissement) entre M-1 et M. Donc on tient compte des PV latentes.

Edité*

Merci beaucoup pour votre réponse, j’ai ré édité le message précédent après avoir je pense compris en relisant votre réponse plus précisément.

“Oops, je me réavise après mûre réflexion, et surtout après relecture de votre réponse en ce qui concerne mes interrogations pour calculer la PV latente d’une enveloppe pour compléter la ligne 7.

Je suis allé revoir ce fameux tableau du TRI après relecture de votre commentaire MAJ. J’imagine qu’on procède au calcul de la PV latente comme vous le faites dans le tableau TRI avec le même mode opératoire mais pour chaque mois consécutifs au lieu de l’année complète.

PV latente d’une enveloppe sur 1 mois = valeur totale* de l’enveloppe dernier jour du mois (M) – valeur totale de l’enveloppe dernier jour du mois (M-1) – somme des éventuels versement faits dans le mois en question + somme des éventuels retrait de l’enveloppe dans le mois en question

*valeur totale = titres + espèces

et donc ligne 7 à remplir avec la somme de ces PV latentes ainsi calculées pour chaque enveloppe de fonds actifs + dividendes éventuels

Est-ce bien cela svp ?

Désolé pour ce dérangement, je ne suis pas un grand matheux à la base 🙂 Si cela est correct, vous pouvez effacer mon message précédent au risque d’embrouiller d’autres personnes (si le fait de ré éditer le message n’a pas fonctionné).”

Encore un grand merci pour votre aide !

Bastien,

Même pas besoin d’utiliser l’onglet TRI.

Chaque mois je vais voir l’onglet bilan, et je note juste la différence entre M-1 et M.

C’est très simple.

Exemple le 31/12/2025.

Je vois dans l’onglet bilan que sur PEA + CTO j’avais 50 000 € au total le 30/11.

Et au 31/12 j’ai 50 600 €.

Donc cela fait +600 € à indiquer en ligne 7 de l’onglet 2025 au mois de décembre.

Mais si j’ai fait des versements ou retraits en décembre, il faut en tenir compte.

Par exemple si j’avais versé 1 000 € sur PEA ou CTO, je suis en réalité à -400 € de MV latente (en étant passé de 51 000 € à 50 600 €).

Bonjour,

Bravo pour ces conseils et vos articles sur Avenue des Investisseurs.

Précieux et avisés !

Cela permet vraiment de faire ses choix à l’appui de ses propres recherches.

Bonjour Cédric,

Merci 🙂

Bonjour,

Merci encore pour le fichier excel de suivis que j’utilise depuis mi 2025 c’est parfait !

Ayant ajouter une SCPI à mon patrimoine j’aimerais savoir ce que dois mettre dans la ligne “SCPI hors assurance vie” de la page “Bilan Mensuel”. Au dessus j’ai la ligne “Actifs financier” qui comprend le total de mes actifs dont la ligne de ma SCPI.

Je suppose que je dois enlever la SCPI de la somme de mes actifs et la lier uniquement à la ligne “SCPI hors assurance vie” ?

Merci d’avance.

(Je peux fournir des screenshot si besoin)

Bonjour Adrien,

Soit vous avez investi en SCPI dans le cadre d’une assurance vie (ou PER), et dans ce cas la ligne SCPI et dans le tableau des actifs financiers.

Soit vous avez investi en SCPI hors assurance vie (ou PER), et dans ce cas il faut noter le montant de la SCPI dans la ligne “SCPI hors assurance vie”.

En tout cas il ne faut pas de doublon, il faut compter soit en financier soit en immo.

Merci beaucoup, je comprends mieux !

Bonjour, j’ai décidé de revenir sur le fameux excel de suivis malgré mes tentatives d’aller sur Finary. J’aimerais savoir comment différencier les plus values d’investissements des investissements mensuels que j’effectue sur le tableau de suivis excel? Car le seul outil qui me permet de voir lé différence entre chaque mois comptabilise la totalité des comptes sans différence entre argent investi et argent gagné.

Merci d’avance pour ton aide !!

Bonjour Adrien,

On voit cela dans le fichier Excel.

La différence d’un mois sur l’autre, c’est la PV ou MV.

Et puis vous pouvez ajouter un onglet TRI, pour calculer le TRI pour chaque enveloppe (assurance vie, PEA, PER, CTO, etc.) selon vos versements et retraits.

Cf mon commentaire du 29 janvier 2025.

Bonjour Nicolas,

Merci pour votre super site web!

Concernant le capital initial, s’agit-il d’une somme initiale investie à un instant T suivie par des versements réguliers?

Ex.: PEA ETF avec un capital initial de 10,000€ puis 300€ investis / mois.

Auquel cas, j’imagine que les frais sur un premier ordre de 10,000€ sont à considérer car potentiellement plus importants?

Bonne journée!

Thomas

Bonjour Nicolas,

Merci 🙂

Je ne suis pas sûr de comprendre de quoi vous parlez.

Manque de contexte.

Quel capital initial ? Vous avez lu cela dans notre article ?

Chez Saxo Banque sur PEA l’ordre de 10 000 € est facturé 8 € donc les frais sont anecdotiques.

Voir les meilleurs PEA ici.

En bourse, on recommande d’investir en investissement progressif et régulier. Et si grosse somme d’argent à investir, le faire sur 6-10 mois.

Notre article : comment investir en bourse.

Bonjour Nicolas,

Merci pour votre site qui est une vraie source d’information et dont je prends beaucoup de plaisir à parler autour de moi, que ce soit dans le cercle amical et professionnel.

Je me permets de vous signaler un bug.

J’essaie de télécharger le fichier de Quentin mais, hélas, quel que soit le navigateur utilisé (Chrome, Edge ou Firefox), je tombe systématiquement sur une page “erreur 404”.

==> fichier : Décidément, nos lecteurs ont du talent ! Quentin a développé cet outil bien plus agréable qu’un fichier Excel : acheter ou louer ?

Y-a-t-il une mise à jour de prévue ?

Merci d’avance et bonne continuation à toute l’équipe d’ADI !

Bonjour Carl,

Merci d’être un ambassadeur 🙂

Malheureusement Quentin ne le met plus à jour donc je retire l’outil.

Il reste toujours le bon vieux fichier Excel disponible ici : https://avenuedesinvestisseurs.fr/outils/#simulateur-immo

Bonne journée 🙂

Bonjour Nicolas,

Après avoir fait des simulations dans le tableur Excel, je me rends compte qu’il n’est pas possible de calculer le TRI d’une SCPI en nue-propriété de façon annuelle.

Dans un précédent message, vous m’aviez dit : “Notez en dernier flux dans xx années le montant que vous allez récupérer en vendant la SCPI selon hypothèse stagnation SCPI.” :

1/ Cela signifie qu’à la place de “31/01/25 et valeur finale 2025” je dois noter par exemple “31/01/45 et valeur finale 2045” + le montant hypothétique ? Ou vouliez-vous dire en dernier versement ?

2/ Comment connaître/calculer ce montant final hypothétique à la fin du démembrement ?

Merci pour votre aide.

Bonne fin de journée,

Sébastien

Bonjour Sébastien,

Désolé mais je ne comprends pas ce que vous ne comprenez pas.

Il y a mon exemple de calcul TRI ici : https://avenuedesinvestisseurs.fr/avis-scpi-corum-investissement/

Donc à vous d’adapter, en étalant chaque année jusqu’à la date de revente hypothétique.

2/ “Comment connaître/calculer ce montant final hypothétique à la fin du démembrement ?”

=> Je ne comprends pas non plus cette question, puisque j’ai déjà donné la réponse que vous avez vous-même recopié : “Notez en dernier flux dans xx années le montant que vous allez récupérer en vendant la SCPI selon hypothèse stagnation SCPI. »” => Hypothèse stagnation prix SCPI, vous connaissez déjà le prix SCPI actuel, donc vous gardez le même prix. Je ne saurai pas le formuler autrement. Par exemple achat décoté à 140 € pour un prix SCPI normal 200 €, donc revente 200 €.

Bonne fin de journée.

Bonjour Nicolas,

Oui, c’est bon, je m’étais embrouillé !

Merci pour votre réponse et votre patience. 😅

Bon week-end,

Sébastien

Bonjour,

Je vous remercie de tous vos conseils et de vos outils très pédagogiques.

Je n’ai pas réussi à télécharger le tableau de suivi de patrimoine Excel MescomptesADI.xlsx.

Le message d’erreur indique : “Partie supprimée: partie /xl/comments1.xml avec erreur XML. (Commentaires) Erreur de chargement. Ligne 2, colonne 388.”

Comment puis-je procéder ?

Merci d’avance.

Cordialement

Bonjour,

Je viens de tester.

Chez moi pas de soucis.

Et près de 50 personnes le téléchargent chaque jour.

Je vous invite à le télécharger via un autre navigateur, ou autre ordinateur.

Joyeuses fêtes 🙂

Bonjour Nicolas !

J’aimerais revenir sur le fichier excel permettant le suivis des investissements et des dépenses. J’aimerais savoir où je pourrait mettre mon patrimoine physique investi dans ma micro entreprise ?

Cordialement

Bonjour Adrien,

Vous pouvez ajouter une autre ligne, voire un autre camembert rassemblant plusieurs lignes (si plusieurs actifs différents), pour votre patrimoine professionnel.

Bonjour,

Merci pour cet article et le partage de ces outils intéressants.

Je voulais savoir si vous aviez un outil pour calculer la fiscalité en sortie d’assurance-vie, avec toutes les possibilités qui existent.

Bonne journée.

Bonjour Victor,

Non, c’est compliqué, c’est devenu une usine à gaz 😀

Notre article : fiscalité assurance vie.

Merci pour votre réponse, c’est dommage…

Si je souhaite notifier sur mon tableau de suivis un retrait d’argent pour un investissement (assurance vie par exemple). Je peux mettre dans mon bilan mensuel le montant mais comment indiquer ce changement au niveau de l’autre tableau ? Il faut créer une ligne “Investissements” ? Sachant que ce n’est ni une dépenses ni un revenu.

Bonjour Adrien,

(Je suis un vrai humain, vous pouvez aussi me dire bonjour et merci, ça fait toujours plaisir 🙂 )

L’autre tableau est le tableau de suivi budgétaire : revenus et dépenses.

Quand on épargne, ce n’est ni un revenu ni une dépense en effet, donc il n’y a rien à indiquer dans ce tableau.

Et c’est pourquoi on calcule revenus – dépenses = épargne. Ce que vous allez investir ou épargner, c’est la différence entre vos revenus et vos dépenses.

Bonjour Nicolas,

(Oui c’est exactement le gène que j’ai ressenti en voulant modifier mon message déjà envoyé (hélas) à la modération du site😅… Une option en vue afin de pouvoir modifier les messages envoyés en révision ?)

Merci pour cette clarification et pour votre rapidité de réponse. Clair et concis.

Bonne journée

Avec plaisir, bonne journée 🙂

Bonjour, merci pour le partage du document Excel ! J’aimerais savoir dans quelle classe d’actif mètre les investissements crypto (Monétaire, Obligations, Actions, Immo) ? Ou faut t’il créer une nouvelle classe ?

Bonjour Adrien,

Oui c’est un actif à part entière : crypto-actifs.

Bonjour Nicolas.

À quoi sert donc le TRI que beaucoup évoque ? Quelle est son utilité pour un investisseur particulier ? Il faut a priori recenser les achats / ventes de ses ETF, sauf que les banques comme Fortuneo n’offrent qu’un historique limité.

Bonjour Yoann,

Le TRI, c’est le meilleur indicateur pour calculer la rentabilité de ses investissements en immobilier et en bourse.

On en parle plusieurs fois sur ADI.

Et dans mes posts LinkedIn.

En bourse, il faut simplement sur Excel faire une ligne par versement sur PEA ou CTO (pas les achats/ventes, juste les versements et retraits de l’enveloppe), et valorisation début d’année, et valorisation fin d’année, et Excel calcule le TRI. Je le fais chaque mois pour mes CTO et mon PEA.

J’explique ici le calcul TRI pour l’immo : https://avenuedesinvestisseurs.fr/avis-scpi-corum-investissement/#performance

C’est la même logique pour le PEA et le CTO.

Bonjour Nicolas,

Une petite remarque par rapport au 14 ans que prend l’avantage du CTO par rapport à l’AV. Si l’on considère qu’il n’y aura pas de changement de fiscalité, en investissement un ETF World 30 ans sur un CTO, cela est plus rentable en net net par rapport à l’AV?

Car on a le double effet:

l’effet capitalisant de l’AV + le fait de ne pas être imposé chaque année en restant dans l’AV. (contrairement au CTO qui perd de ses intérêts composés par ses impôts au fil de l’eau…). Des frais de gestions à 0,5% d’une AV font dans tous les cas la bascule à 14 ans?

Merci 🙏

Bonjour Julien,

Oui car on n’est pas imposé tous les ans sur CTO 🙂

En tout cas pas si on investit sur un ETF capitalisant.

(Sur CTO, c’est la PV réalisée qui est imposée, pas la PV latente sauf si vous investissez via une société à l’IS).

D’accord merci Nicolas!

Donc pas non plus de déclaration fiscale annuelle aux impôts tant qu’on reste dans le CTO avec des ETF capitalisants ?

Et du coup, pourquoi ne pas ouvrir un CTO à vos enfants avec ETF capitalisant plutôt que AV? (Car on part sur de l’épargne largement supérieur à 14 ans).

À cause de la possible modification fiscale du CTO?

Merci

Julien,

Sur CTO : on ne déclare que les dividendes perçus et les PV / MV réalisées.

Donc si on a juste des ETF capitalisants, rien à déclarer.

Cf notre article : fiscalité du CTO.

Oui je crains l’évolution fiscale du CTO. La perte de la flat tax 30 % notamment.

La fiscalité CTO est moins robuste que la fiscalité de l’assurance vie très bien défendue.

Bonjour Nicolas,

Avez-vous également créé un simulateur SCPI pour déterminer le résultat financier le plus avantageux entre un investissement en assurance vie ou en démembrement 5 ans après par exemple en fonction de la fiscalité, droits de souscription et frais de gestion ?

Bonjour Catherine,

Il faudrait simuler le TRI (taux de rentabilité) des optimisations fiscales pour SCPI.

Je note l’idée, mais pas évident à réaliser !

C’est bien mon challenge car autant la fiscalité sur les SCPI en direct est relativement facile à comprendre, autant celle sur les assurances vie sur les UC qui produisent du rendement (SCPI) est plus opaque pour moi ne sachant pas bien comment calculer malgré votre excellent tableau comparatif.

Vous avez un exemple de calcul ici : SCPI en assurance vie.

Bonsoir Nicolas,

Dans quelle catégorie mettre le PEL dans le fichier excel “MesComtpesADI” s’il vous plait ?

Je vous remercie

Bonjour Anthony,

En monétaire, mais une ligne différente car le PEL est bloqué (contrairement aux livrets).