D’abord, quelques statistiques bonnes à connaitre. Puis quelques recommandations de sites, films et lectures pour approfondir le sujet de l’investissement.

SOMMAIRE

- Historique de performance et de volatilité des classes d’actifs.

- Historique des krachs boursiers

- Patrimoine brut et net moyen par ménage et impôt sur le revenu.

- Quelle part des Français détient un patrimoine immobilier, financier et professionnel ?

- La retraite par répartition : l’évolution du rapport retraités / actifs.

- Sites recommandés.

- Lectures et films recommandés.

Historique de performance et de volatilité des classes d’actifs

Quelques statistiques à connaitre. Attention, rappel de la règle 4 : les performances passées ne préjugent pas des performances à venir.

Bon réflexe : calculer le taux de rentabilité interne (TRI) de son projet d’investissement pour le comparer à l’inflation (on doit gagner plus que l’inflation pour vraiment gagner), à un placement peu risqué (pour gagner une prime de risque bien méritée) et au taux du prêt s’il y a prêt pour financer l’investissement (pour gagner plus que le coût de l’emprunt). Exemple : si le TRI de mon projet d’investissement en Pinel est de 1,5 %, est-ce que ça vaut le coup d’investir et d’emprunter à 2 %, comparé à un placement non risqué (fonds euro d’assurance vie) rapportant 2,5 % ?

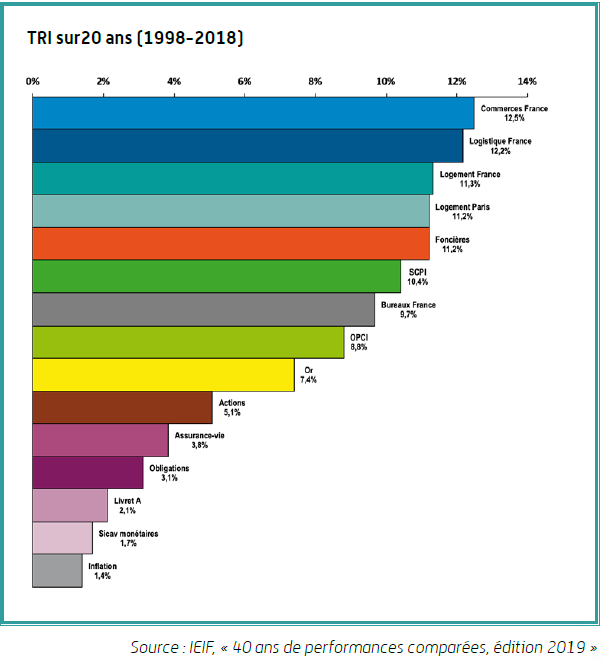

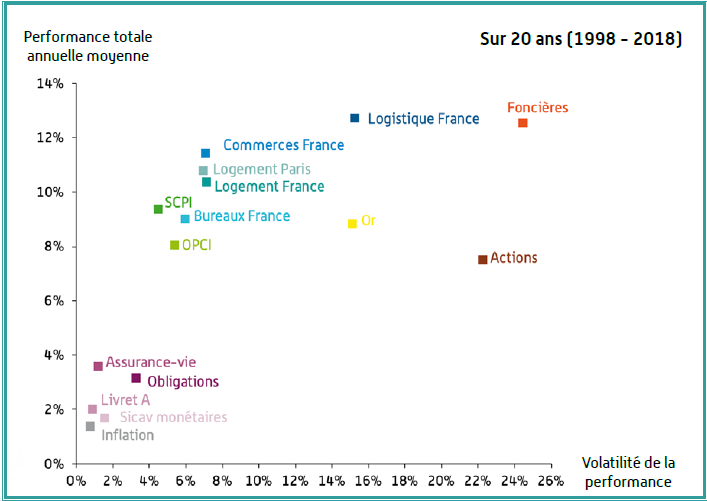

Rentabilité et couple performance / volatilité des principales classes d’actifs françaises entre 1998 et 2018

Nous constatons sur ce premier graphique que la période 1998-2018 a été particulièrement favorable à l’immobilier en général : logements, sociétés foncières (SIIC), SCPI et OPCI. De plus, pour diversifier hors immobilier, les actions et l’or ont obtenu une rentabilité supérieure à 5 % également.

Excellente performance de l’immobilier, des actions et de l’or, qui s’accompagne d’une certaine volatilité (deuxième graphique), c’est ce qu’on appelle le couple rendement / risque. Raison pour laquelle l’investissement en actions et en immobilier s’inscrit sur du long terme. Pas de surprise, les fonds euros et livrets sont peu volatils, mais peu rentables. Notez que ce qui apparait sur ces graphiques sous le vocable « assurance-vie » est en réalité le fonds euro. Mais en assurance-vie on peut également investir sur des fonds actions et immobiliers, ce qui en fait d’ailleurs un excellent produit d’épargne pour diversifier.

Rentabilité de 10 classes d’actifs mondiales depuis 2008

Cette illustration présente la rentabilité des 10 principales classes d’actifs mondiales depuis 2008. Vous verrez que chaque année le classement est bouleversé : du plus rentable en haut au moins rentable en bas. Ainsi, vous comprendrez qu’il vaut mieux diversifier les actifs. On retrouve donc :

- Cash = livrets ;

- US Treasuries = bons du Trésor Américains ;

- Global IG = obligations investment grade, émises par des emprunteurs qualifiés de solide par les agences de notation ;

- Global HY = obligations high yield, c’est à dire à haut rendement car émises par des emprunteurs moins solides (notation inférieure à BBB- chez S&P) ;

- REITS = l’équivalent de nos SIIC (immobilier coté) aux États-Unis ;

- Gold = or ;

- Commodities = matières premières ;

- S&P 500 = indice boursier des 500 plus grandes entreprises Américaines ;

- MSCI EAFE =indice boursier portant sur l’Europe, l’Océanie (Japon, Australie, Hong Kong, etc.) et Israël ;

- MSCI EM = indice boursier des marchés émergents (24 pays dans le Brésil, la Russie, l’Inde, la Chine, etc.)

Historique des krachs boursiers

La tendance long terme sur le marché actions est haussière : en moyenne annuelle lissée environ +7 % par an. Ceci dit, la volatilité de ce marché se matérialise parfois par des corrections et des krachs boursiers.

Ainsi, ces 40 dernières années nous avons connu quelques krachs boursiers. Nous nous rappelons notamment du krach qui a suivi les attentats du 11 septembre 2001, de la crise des subprimes de 2007-2008 et de la crise du Coronavirus en 2020.

En réalité, il y a des crises tous les ans et cela n’empêche pas le marché actions de grimper (ETF MSCI World) :

En pratique lors des krachs, la littérature économique et financière nous enseigne de ne pas paniquer et de rester investi à long terme. « Pas vendu, pas perdu ».

À ce titre, on constate qu’historiquement, garder la tête froide et être patient permet de ne pas perdre d’argent lors des krachs boursiers. Après tout, les bourses ont survécu et les cours des actions ont continué de largement progresser même après 2 guerres mondiales.

Après un krach, on a historiquement toujours retrouvé des niveaux plus haut après quelques mois, au pire quelques années. Il est toujours bon de rappeler que l’investissement en bourse (et en actions en particulier) s’inscrit sur le long terme.

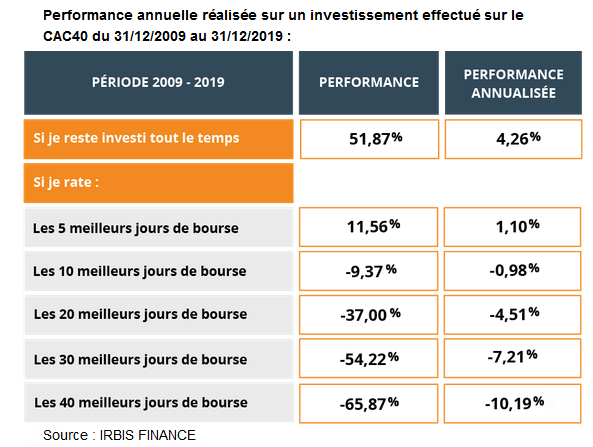

Et combien perd t’on si on rate les meilleurs jours en bourse ?

Cette autre étude, d’Irbis Finance, nous apprend que si on n’est plus investi (car on a vendu dans l’espoir de bien timer le marché) et que l’on rate les meilleurs jours en bourse (les rebonds qui suivent les krachs), la performance s’écroule.

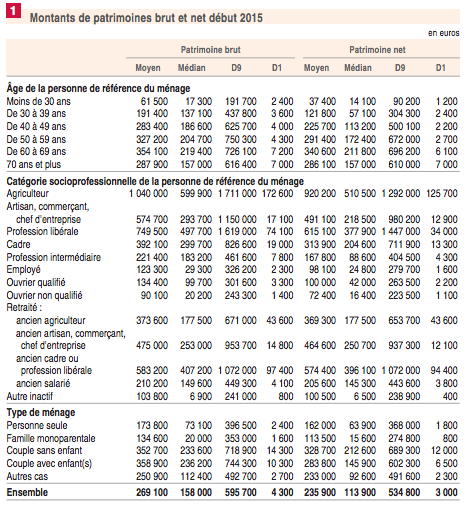

Se situer : patrimoine brut et net moyen par ménage en 2015

Ce tableau illustre le patrimoine des Français par décile : D9 étant le décile le plus aisé (top 10 %).

Naturellement, on constate que les CSP + (catégories sociales supérieures) ont de plus gros patrimoines. Pareillement pour les plus de 60 ans, car le capital à tendance à se développer avec le temps. D’ailleurs, contrairement aux idées reçues, le taux de pauvreté des retraités est bas en France et les retraités français ont l’un des meilleurs niveaux de vie au monde.

Impôt sur le revenu 2015

Sur cette déclaration; nous avons tous les chiffres pour la France entière.

Pour chaque champ : nombre de foyers qui ont déclaré et pour quelle somme.

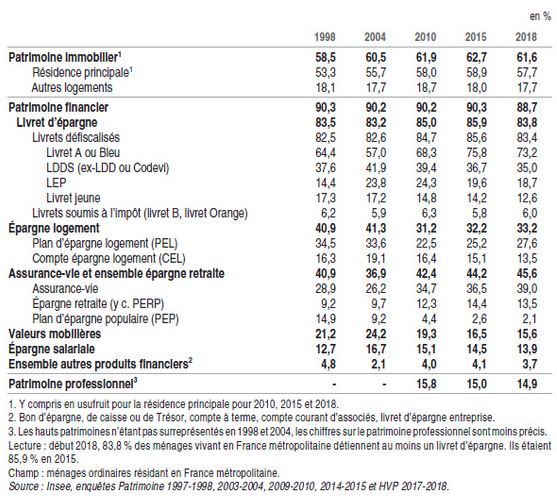

Quelle part des Français détient un patrimoine immobilier, financier et professionnel ?

En 2018, 61,6 % des Français ont un patrimoine immobilier, 88,7 % un patrimoine financier et 14,9 % un patrimoine professionnel. Au sein du patrimoine financier, les livrets sont les plus courants, suivis par l‘assurance-vie puis l’épargne logement. Notons que les valeurs mobilières (PEA et compte-titres ordinaire) et l’épargne salariale (PEE, PERCO, etc.) sont des actifs intéressants mais de moins en moins fréquents chez les Français.

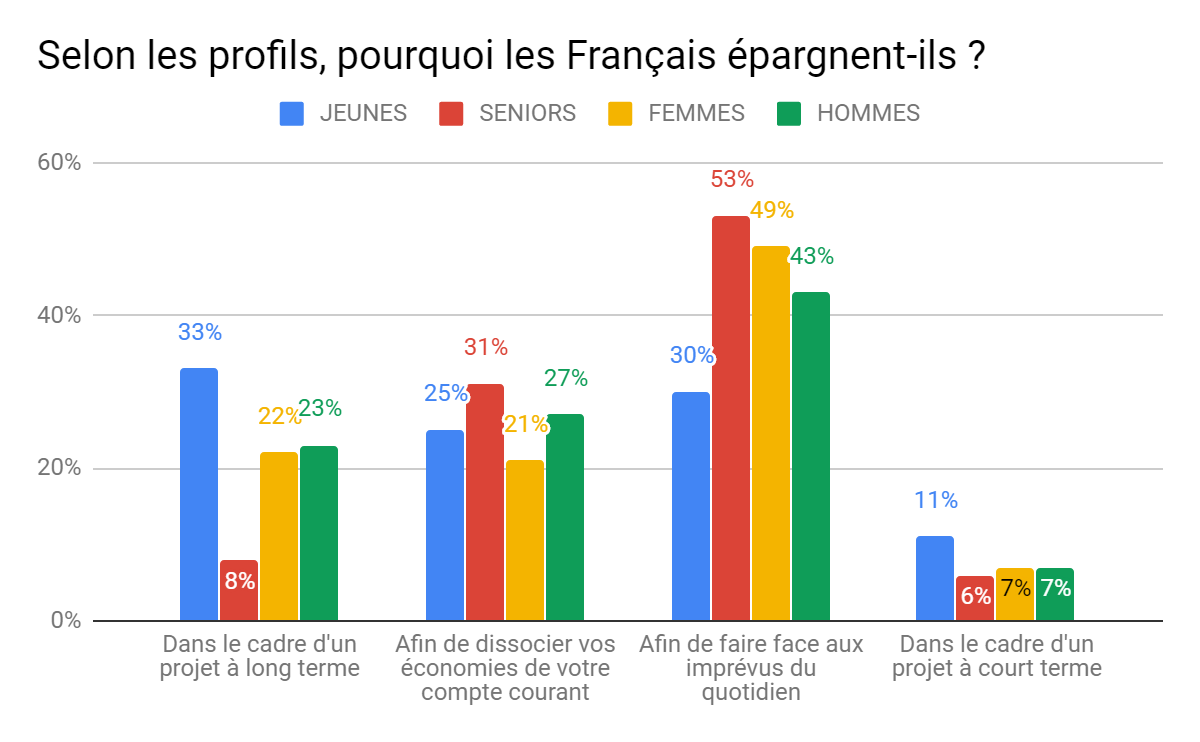

Pourquoi les Français épargnent-ils ? Sinon, pourquoi n’épargnent-ils pas ?

Les Français épargnent pour différentes raisons. Naturellement, les jeunes épargnent surtout pour réaliser des projets à long terme. Alors que les séniors épargnent surtout pour faire face aux imprévus. (Sondage OpinionWay pour Altaprofits, juin 2019).

D’autres Français n’épargnent pas. Tout simplement car ils n’ont aucune capacité d’épargne ou parce qu’ils préfèrent tout dépenser. Mais il y a aussi les Français qui ne savent pas comment épargner (17 % des jeunes !), qui n’ont pas confiance dans les produits ou qui estiment que cela ne rapporte pas assez : c’est à ces Français que notre site Avenue des investisseurs s’adresse.

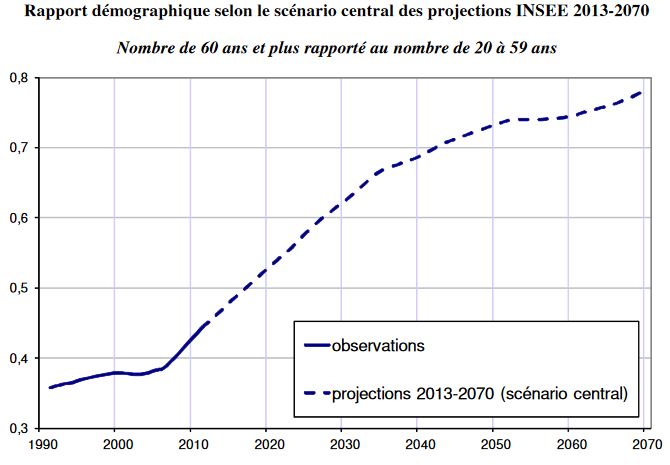

La retraite par répartition : l’évolution du rapport retraités / actifs

Sur ce document du Conseil d’Orientation des Retraites (COR) du 25 janvier 2017, les projections démographiques de l’INSEE sont très préoccupantes. En effet, le rapport retraités / actifs va continuer de se dégrader à vive allure : on va rapidement passer de 0,4 retraités pour un actif à 0,7 retraités par actif. Même le passage du pic des baby-boomers n’y fera rien, la retraite par répartition est condamnée dès 2040. Sauf afflux massif d’immigrés productifs ou sauf si la natalité Française grimpe à plus de 3 enfants par femme, ce qui laisse peu d’espoir.

Ainsi, le système de retraite par répartition à la Française conçu par et pour les baby-boomers était valable pour eux (beaucoup d’actifs pour peu de retraités) mais est de plus en plus insoutenable. Sauf à doubler les cotisations sur les actifs (mais le niveau de cotisations est déjà élevé et le pouvoir d’achat des actifs est déjà inférieur à celui des retraités), ou sauf à baisser drastiquement les pensions (et ce n’est jamais le levier actionné par les politiques). Finalement, c’est une raison de plus pour s’occuper de son épargne et bien placer : il faut être prévoyant et préparer sa retraite par capitalisation.

Sites recommandés

- Podcast : La Martingale, 1er podcast natif français sur les finances personnelles et la gestion de patrimoine. Nous sommes intervenus dans l’épisode 82 sur le sujet de la défiscalisation.

- Yomoni : l’épargne expliquée clairement en quelques fiches. Yomoni, c’est aussi et surtout une excellente assurance-vie en gestion pilotée, lisez donc notre avis complet sur Yomoni.

- FranceTransactions : comparatif des super-livrets, des AV…

- Morningstar : créer un portefeuille virtuel, comparer des fonds, etc.

- Epargnant3.0 : investissement passif en action (trackers).

- Caisse des dépôts : service pour retrouver de l’argent en déshérence (compte oublié, héritage non réclamé…) auprès de la Caisse des Dépôts.

- AMF : site de l’AMF, pour chercher les valeurs liquidatives des fonds.

- Agence France Tresor : vous pourrez, entre autres, suivre le taux de l’OAT 10 ans.

- La gestion de l’épargne en tant qu’entrepreneur.

Lectures et films recommandés

Retrouvez notre sélection des meilleurs livres ici, dans notre article présentant les meilleurs livres sur l’investissement.

- Le revenu : magazine pour les épargnants déjà solides.

- Le particulier : magazine pour les initiés.

- Père riche, père pauvre (Robert T. Kiyosaki) : livre d’éducation financière, pour poser les bases et gagner le bon état d’esprit.

- L’homme le plus riche de Babylone : livre pour apprendre l’épargne aux adolescents et jeunes adultes.

- The Millionaire Next Door : « The incredible national bestseller that is changing people’s lives — and increasing their net worth! »

- Le Capital au XXIe siècle : livre de l’économiste Thomas Piketty.

- Les traders sont de vrais communistes : livre du trader pour compte propre Benoist Rousseau, que nous avons interviewé.

- Épargnant 3.0 : découvrez le best-seller pour apprendre à investir via les trackers. Nous avons interviewé son auteur.

- L’investissement immobilier locatif intelligent : concret et pratique, sans conteste le meilleur livre à lire avant de se lancer dans la vie de bailleur.

- Le loup de Wall Street : film divertissant, avec Di Caprio.

- The inside Job : film assez didactique sur la crise de 2008.

- The Big Short : film sur la crise immo aux US en 2008, avec les pionniers qui ont shorté l’immo.

- Margin Call : film sur la crise de 2008.

- Too big to fail : film sur la crise des subprimes de 2008 et le sauvetage des banques.

- Wall Street : film culte de 1987.

- The outsider : film français sur l’affaire Jérôme Kerviel (Société Générale).

Nous vous proposons également 2 articles plus spécialisés : les meilleurs livres sur l’investissement immobilier et les meilleurs livres pour investir en bourse.

Nous vous avons transmis les bases au sein de cet article et avec les articles précédents du guide de l’épargne. Vous avez les clés pour mieux comprendre les placements, vous pouvez maintenant attaquer le cœur du sujet et suivre les étapes de la feuille de route en page d’accueil pour mettre en pratique :

- le choix d’une bonne banque.

- les placements monétaires : pour votre épargne de précaution.

- l’investissement sur assurance-vie et en bourse.

- l’investissement immobilier.

- la défiscalisation.

6 commentaires sur “Statistiques sur l’épargne et recommandations”

Voilà, j’ai finis de lire le guide. Cela m’a permis de fonder de bonnes bases mais comme je suis pas encore dans la pratique il y a des choses ou c’est encore floue pour moi.

1- Lorsque on investit en bourse j’ai bien compris que c’était pour le long terme mais ce que je ne comprends pas forcément c’est que pendant ce long terme est-ce qu’on se prend des petits pourcentages par ci par la ? Ou on laisse fructifier pendant 10,20 ans et on retire tout d’un coup ? Et il faut prendre soin de sa stratégie car si j’observe qu’en 1 an mon taux d’intérêt n’est pas optimal contrairement à celui d’un livret ordinaire c’est à dire que je dois vendre et partir sur d’autres ETF par exemple ? C’est ceci qui me coince, le cœur du placement, la pratique comment ça se passe pendant. Est-ce que l’investissement c’est comme le jardinage, on fait pousser des tomates (achats d’etf par exemple), on retire les mauvais herbes quand elles poussent (on retire certains mauvais placement quand il le faut) et on récolte petit par petit tout en continuant de faire pousser nos tomates. (C’est la seul métaphore que j’avais en tête).

2- Lorsqu’on investit et qu’on retire par exemple sur un PEA est-il mieux de retirer sur un PEA et une assurance vie peu importe nos conditions sociales ? Ça nous permettrait donc de ne pas accumuler trop d’argent et donc d’être au dessus du plafond d’un PEA et donc d’avoir une amende fiscale par exemple ?

Merci pour ce guide en tout cas, ça éclairci beaucoup plus mon entrée dans ce monde qui m’avait l’air totalement complexe à l’époque

Bonjour Théo,

1/ On investit en bourse pour du long terme, au moins 8 ans.

Donc en principe on ne retire pas sur cette période, on laisse fructifier.

On retire seulement quand on a besoin (et avant cela on retire sur les placements type fonds euro et livrets, en dernier recours on vend nos investissement en bourse et en immobilier).

On fait très simple en investissant en ETF World et on laisse mijoter. Lisez nos articles bourse ou notre livre.

2/ On évite de retirer du PEA sauf si on ne peut pas faire autrement.

Il vaut mieux retirer de l’assurance vie.

On peut largement dépasser le plafond du PEA grâce aux plus-values, il n’y a pas de limite, j’ai plus de 230 k€ en PEA et je connais des PEA dépassant 1 M€. La seule limite est le plafond des versements (150 k€).

Vous êtes loin d’avoir fini la lecture, vous n’en n’êtes qu’au début 🙂

Cela va s’éclaircir progressivement.

Lisez aussi notre rubrique Bourse dans l’ordre : https://avenuedesinvestisseurs.fr/category/bourse/

Et la rubrique assurance vie : https://avenuedesinvestisseurs.fr/category/assurance-vie/

Ou notre livre pour être encore plus pris par la main : https://amzn.to/49XpJS0

Bonjour,

Pour le sujet des retraites, vous oubliez une chose essentiel est que la productivité des actifs est beaucoup plus importantes aujourd’hui que dans les années 70.

Aujourd’hui 1 actif produit autant que 3 avant et cela est amené à augmenter avec l’arrivée de l’IA (on le voit déjà avec GPT 4).

Donc la solution n’est pas de changer de régime de retraite mais la manière de repartir les richesses.

D’autant plus qu’avec les crises survenu (svb, credit suisse…) et à venir, mettre la retraite pr capitalisation est très risqué.

Comme livre je recommande l’excellent livre Antifragile de Nassim Nicholas Taleb qui est par les temps un livre indispensable pour pouvoir être le plus résilient possible

Bonjour Walid,

Oui espérons que l’on puisse compter sur la hausse de productivité 🙂

Il y a 3 leviers : augmenter les cotisations des actifs, augmenter la durée de cotisation (voix choisie par le gouvernement), baisser les pensions de retraite.

Ou complètement changer de système, ce peut être un système de retraite hybride comme en Suisse avec le 3ème pilier par capitalisation (ce qu’on a commencé à faire avec le PER).

La retraite par capitalisation n’est pas forcément plus risquée (je n’ai rien perdu avec les crises, sur le long terme les marchés montent) que la retraite par répartition reposant beaucoup sur la démographie (au cours d’une vie un actif moyen actuel va cotiser de l’ordre 600 k€ pour recevoir 300 k€ à la retraite…rentabilité négative).

Excellentes références ! Bravo pour ce travail. J’ajouterais comme référence bibliographique « The intelligent investor » de Benjamin Graham (le prof d’économie de Warren Buffett à la Colombia University).

Merci Guillaume !

Bien, très belle oeuvre qui figure dans notre sélection des meilleurs livres d’investissement : https://avenuedesinvestisseurs.fr/meilleurs-livres-investissement/