Aujourd’hui nous donnons notre avis sur Nalo, arrivée en 2017 dans le monde de l’assurance-vie en gestion pilotée. À l’époque, Nalo faisait figure d’outsider face à Yomoni, gestion pilotée plus ancienne et déjà bien établie. Mais depuis, Nalo s’est bien installée parmi les meilleures gestions pilotées.

Il s’agit d’une gestion déléguée (ou gestion sous mandat) qui investit l’argent des épargnants principalement en trackers (fonds indiciels, alias ETF) pour leur obtenir plus de performance et compresser les frais de gestion.

L’ambition est toujours d’offrir le meilleur couple rendement / risque aux épargnants, en collant au mieux à leur profil et le tout enrobé d’une interface en ligne soignée (voir le site Nalo). Nous donnerons donc notre avis dans notre article sur ce que propose Nalo et si il y a de quoi rivaliser et se démarquer de Yomoni.

SOMMAIRE

- Qui est Nalo ?

- Notre avis sur l’assurance-vie Nalo.

- La performance de l’assurance-vie Nalo.

- Nalo par rapport à son concurrent Yomoni

- Les services de Nalo.

- Notre avis global.

- Question fréquentes.

Qui est Nalo ? Avis

Nalo est une société Française de la FinTech, alliance de la finance et de la technologie. Son offre est simple : elle ne propose qu’un produit d’épargne, à savoir l’assurance-vie en gestion pilotée, en version 2.0. Un seul produit donc, mais c’est selon nous un incontournable : c’est le placement préféré des Français, un véritable couteau-suisse de l’épargne et l’une des plus belles niches fiscales Françaises, comme nous l’expliquons dans notre article dédié à l’assurance-vie.

Nalo a été fondée en 2017 par Guillaume Piard et Hugo Bompard. La société rejoint le groupe Apicil en 2023 et est actuellement dirigée par Clément Nouvet. Le développement de Nalo reste toutefois guidé par la méthode et l’état d’esprit d’origine, et notamment l’esprit de rigueur scientifique insufflé par les fondateurs.

Selon eux (et nous partageons leur avis) investir ne doit pas être un “pari” ou une “intuition”. Ainsi les décisions sont issues d’une démarche scientifique inspirée de la recherche académique. Ceci dit, Nalo n’est pas qu’un robo-advisor froid et mécanique. En effet, il y a aussi une dimension conseil en gestion de patrimoine et l’équipe est constituée de conseillers en investissements financiers.

Au niveau règlementaire, Nalo dispose de l’agrément CIF (conseiller en investissements financiers) et est enregistrée à l’ORIAS en tant que courtier en assurance. Le mandat de gestion Nalo a été lancé en septembre 2017 et les premières années de performance sont prometteuses.

Notre avis sur l’assurance-vie Nalo

Des assurances-vie, il y en a des dizaines sur le marché ! Alors que propose Nalo de spécial ? L’assurance-vie Nalo Patrimoine est accessible dès 1 000 € d’investissement à l’ouverture et sans frais sur versement. C’est à notre avis un ticket d’entrée très raisonnable pour ce qui s’apparente à un service de banque privée.

Vous pouvez ensuite verser à votre rythme dès 50 €, en versement libre ou en programmant des versements automatiques. Il s’agit d’une gestion pilotée avec un contrat assuré par Generali. Nous présentons maintenant les points particuliers de cette assurance-vie.

Le fonctionnement de la gestion pilotée Nalo. Un investissement sur-mesure

Le profilage du client

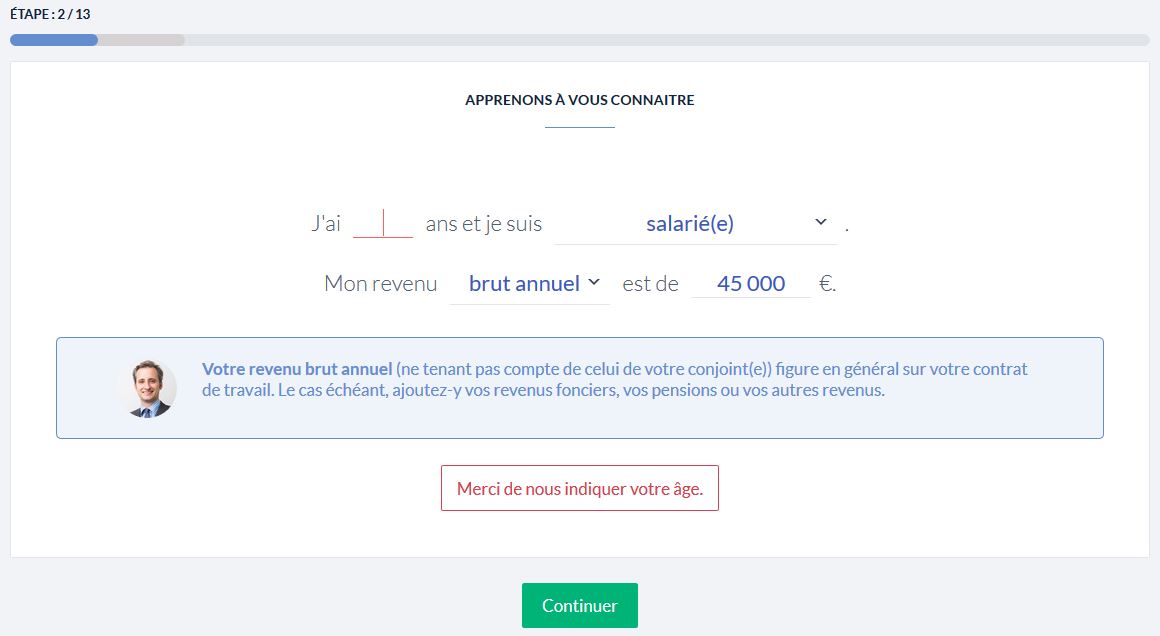

Nalo commence par aider l’épargnant à définir son projet via un questionnaire client. C’est la seule action du client, mais c’est une étape essentielle pour cerner son profil et lui construire le portefeuille le plus adapté. Nalo vous demandera notamment vos revenus, votre capacité d’épargne, votre patrimoine actuel et votre horizon de placement. Vous pouvez être accompagné par un conseiller si besoin, pour avoir son avis et ses recommandations en direct.

Les projets de l’épargnant pour construire son allocation

Puis Nalo demande quel est votre projet principal. C’est une étape importante pour construire une allocation cohérente (un portefeuille plus ou moins dynamique) par rapport à votre projet. Ensuite, quand vous serez client, vous pourrez compléter avec d’autres projets car l’assurance vie Nalo est multi-projets (on en parle en détail plus loin).

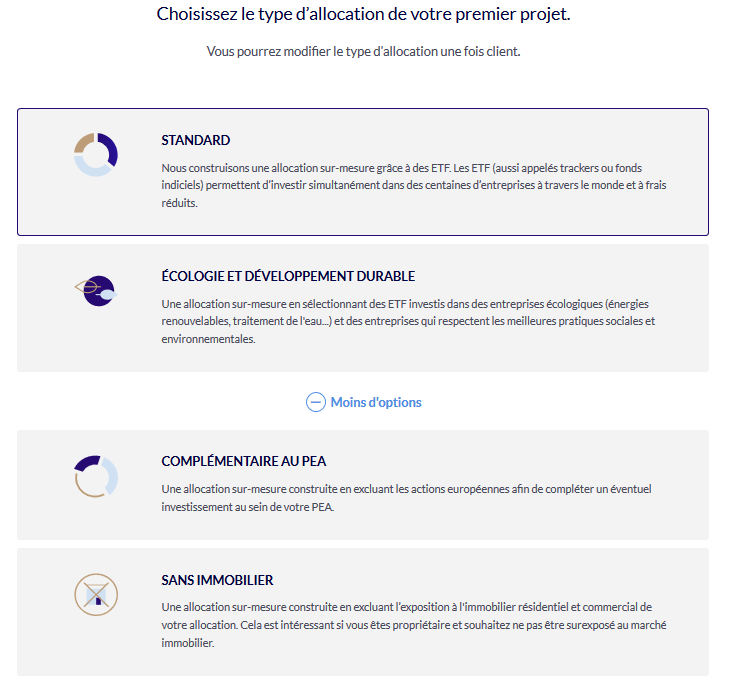

Nalo propose ensuite 4 thématiques d’allocation (sans compter la nouvelle allocation “épargne de précaution”) :

- standard : vous aurez une allocation classique, c’est à dire que vous serez investi sur tous les types de trackers ;

- écologie et développement durable : investissement socialement responsable (ISR) ;

- complémentaire au PEA : utile si vous avez déjà un PEA investi en valeurs Européennes et que vous souhaitez diversifier hors Europe ;

- sans immobilier : pratique si vous estimez avoir déjà suffisamment d’immobilier dans votre patrimoine.

Avis de Nicolas : le profilage du client est très bien fait, pertinent et intuitif. Nous apprécions particulièrement de pouvoir choisir une allocation sans immobilier ou complémentaire au PEA, de façon à pouvoir diversifier son patrimoine global. L’investissement socialement responsable intéressera les plus sensibles sur le sujet.

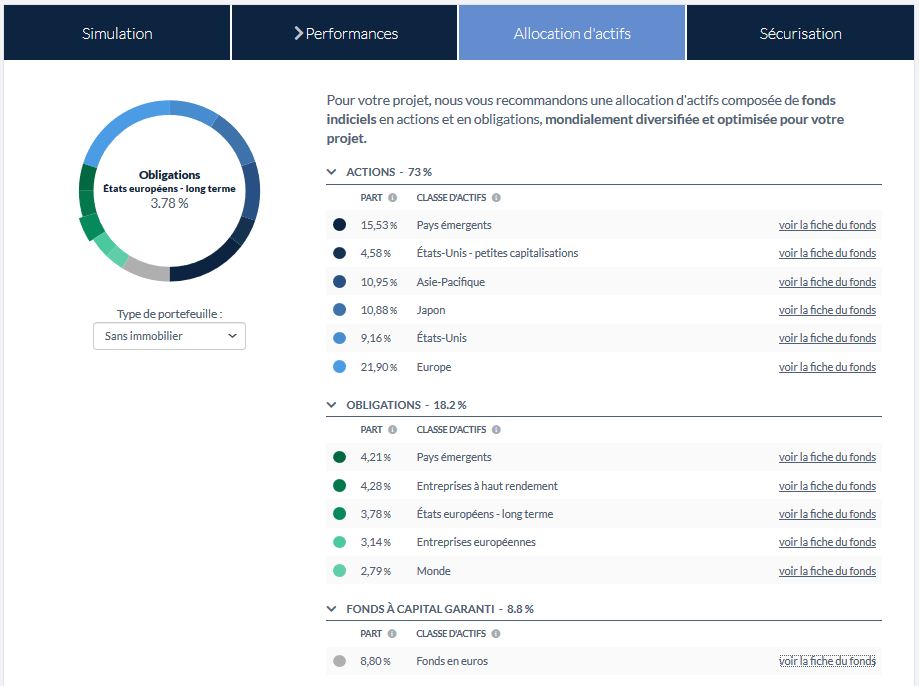

Votre allocation sur-mesure

Après cette étape “profilage”, les algorithmes développés par Nalo prennent le relais pour définir la meilleure allocation personnalisée au client. Ainsi, le client n’est pas dans une boutique de prêt à porter, mais chez un tailleur qui fait du sur-mesure ! Le but est d’optimiser le couple rendement / risque du client, c’est à dire viser la meilleure performance compte tenu de son profil en limitant la volatilité.

Nalo propose pas moins de 404 allocations différentes ! Car pour chacune des 4 thématiques il y a 101 allocations différentes : de 0 à 100 % actions. C’est donc du sur-mesure, car chaque client est différent et a un projet différent.

La simulation de votre investissement puis l’ouverture de votre assurance-vie

Le client obtient aussi une simulation. Dans le cas présent une allocation 73 % actions, sans immobilier, avec 1 000 € de versement initial puis 400 € par mois, donne ceci sur 10 ans :

Finalement, si vous validez la simulation, vous pouvez souscrire en ligne en 10 minutes et votre argent investi chez Nalo sera placé conformément à votre allocation.

Et ensuite ? Sachez que durant la vie de votre investissement, Nalo dispose de votre délégation de gestion pour arbitrer selon les conditions économiques et votre horizon de placement, alors vous n’aurez pas forcément la même part d’actions ni les mêmes trackers. De plus, lorsque vous mettrez à jour votre situation personnelle au cours de votre vie (hausse de revenus, nouveau crédit, donation, etc.), les allocations s’adapteront automatiquement.

Avis de Nicolas : cet outil est très intéressant et pratique, nous vous invitons à tester la simulation ici avec vos propres paramètres, ne serait-ce que pour ses vertus pédagogiques :

L’investissement en trackers et en fonds euro

Votre épargne sur votre assurance vie Nalo sera investie sur une allocation de trackers et de fonds euro.

Les 29 trackers sélectionnés par Nalo

Nalo n’entend pas investir au hasard. Leur méthode d’allocation est le fruit de décennies de recherche académique en finance. Elle repose sur la diversification et sur l’investissement en trackers, que nous recommandons également particulièrement en tant qu’investisseurs pragmatiques.

En effet, les trackers sont des fonds indiciels qui se contentent de reproduire la performance d’un indice (CAC 40, Nasdaq, etc.) plutôt que de chercher à le battre. A la clé, moins de frais de gestion puisque les trackers sont bien plus économiques que les fonds actifs.

Par ailleurs, Investir en trackers (aussi appelés ETF), c’est aussi prendre moins de risque de “se prendre les pieds dans le tapis”. En effet, c’est moins hasardeux que de sélectionner des titres vifs comme le font les fonds actifs. Vous investissez ainsi facilement dans des milliers d’entreprises à travers le monde avec moins de volatilité. Bref, moins de frais et toutes les chances de mieux performer qu’une gestion pilotée classique en fonds actifs.

Au final, Nalo a analysé 5 000 fonds et a retenu 29 trackers pour son assurance-vie, dont 7 ISR (investissement socialement responsable).

Le fonds euros Netissima

Ce qui n’est pas investi en actions ou obligations (via trackers) sera investi en fonds euro. Chez l’assureur Generali, on retrouve donc le fonds euro dynamique Netissima. Nous rappelons que les fonds euros présentent la propriété de protéger le capital sans risque de moins-value.

Avis de Nicolas : Nalo Patrimoine est la seule assurance-vie en gestion pilotée qui propose un fonds euro dynamique pour plus de performance à long terme, cela mérite d’être souligné !

L’évolution de votre allocation

Sachez que votre allocation (x % actions + y % fonds euros) n’est pas figée. En effet, elle évoluera dans le temps au cours de la vie de votre investissement en fonction de l’algorithme Nalo et des décisions du comité d’investissement, qui dépendent de l’évolution des conditions économiques et de votre projet.

Ainsi, à l’approche de l’échéance de votre projet (par exemple les études des enfants dans 10 ans), l’investissement est moins investi en actions de façon à réduire le risque.

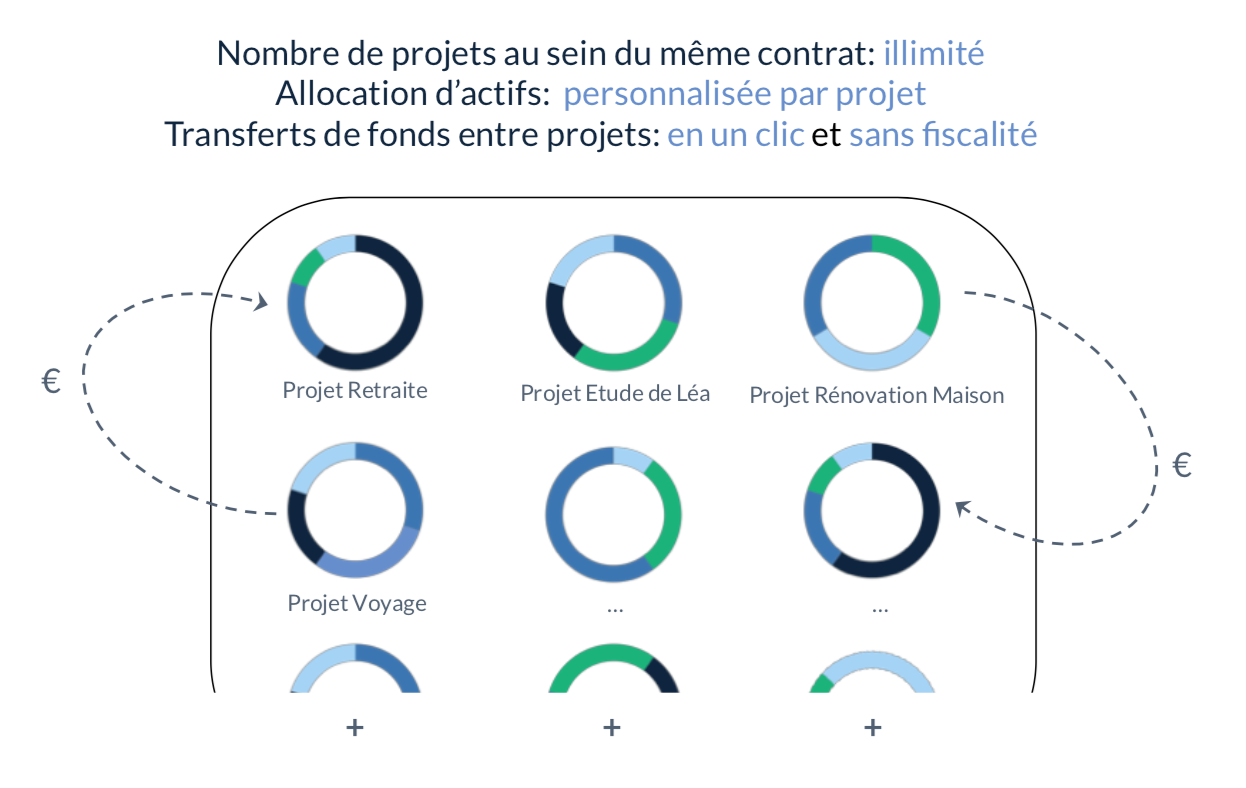

La gestion multi-projets

Nous avons vu précédemment comment ouvrir une assurance-vie Nalo avec un projet bien défini. Sachez que vous pourrez aussi créer plus tard de nouveaux projets d’investissement au sein même de votre contrat, sans ouvrir une nouvelle assurance-vie. C’est ce que Nalo appelle la gestion multi-projets mono-contrat et c’est unique en France à notre connaissance.

Par exemple, sur votre contrat d’assurance-vie Nalo Patrimoine, vous pouvez avoir 4 projets différents avec une allocation différente par projet :

- une poche achat immobilier dans 5 ans (40 % actions et 60 % fonds euro),

- une poche épargne de précaution (70 % fonds euro et 30 % sur des trackers obligataires),

- une poche études des enfants dans 15 ans (70 % actions et 30 % fonds euro),

- une poche retraite dans 25 ans (80 % actions et 20 % fonds euro).

Avis de Nicolas : ce mode de gestion multi-projets est très confortable, car il offre l’avantage de pouvoir ré-allouer son épargne facilement entre projet. Ainsi, on peut changer de poche sans sortir de l’assurance-vie, donc sans être taxé !

Les frais

Comme les meilleures assurances-vie, il n’y a aucun frais sur versement, ni frais de rachat.

Les seuls frais prélevés sont les frais de gestion, et ils sont faibles par rapport à la concurrence : 1,65 % de frais de gestion par an, tout compris. C’est au niveau des autres robo-advisors Français Yomoni et WeSave et c’est 2 fois moins cher qu’en banque traditionnelle.

La performance de l’assurance-vie Nalo : notre avis

C’est le nerf de la guerre. En effet, si on investit, c’est bien pour un tirer une performance !

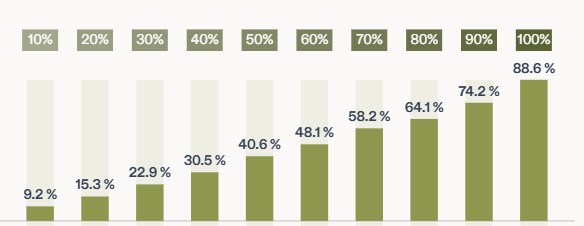

Performances du portefeuille ISR en 2025

Pour rappel, les épargnants ont le choix entre 4 thématiques chez Nalo : standard, sans immobilier, complémentaire au PEA et ISR. Auxquelles on peut ajouter le nouveau portefeuille “épargne de précaution”.

Nous avons choisi de faire un zoom sur la thématique ISR (Investissement Socialement Responsable) car c’est la plus choisie par les épargnants : près de 50 % des clients Nalo optent désormais pour une allocation ISR. En pratique, Nalo n’investit que dans les entreprises de secteurs écologiques et les sociétés qui respectent les meilleures pratiques sociales en environnementales.

Afin de faciliter les comparaisons avec les autres gestions pilotées, Nalo présente ses performances nettes de frais de gestion, en découpant en 10 profils du plus défensif au plus offensif (en pratique il y a 101 allocations différentes). Voici les performances sur 7 ans (2019-2025) :

Note de Nicolas : Après une année 2020 remarquable malgré un contexte difficile (jusqu’à +23 % de performance), Nalo a continué d’avoir une bonne gestion en 2021 puis a limité la casse en 2022 dans un marché chahuté par l’inflation et la guerre en Ukraine. Entre 2023 et 2025, Nalo a maintenu une bonne performance. Cela dit, les profils défensifs ont été pénalisés par la baisse des marchés obligataires, alors que les profils plus dynamiques ont profité de la hausse des marchés actions. Voir les performances Nalo sur leur site.

Notre avis sur Nalo par rapport à son concurrent Yomoni

Comparons maintenant Nalo à son concurrent direct : Yomoni (notre avis). Nalo souffre-t-il de la comparaison, ou au contraire s’illustre-t-il ?

Les points communs entre robo-advisors Français

Nalo reprend naturellement ce qui est l’essence même des gestions pilotées “robo-advisors”, ce que l’on retrouve également chez Yomoni :

- simplicité : le processus d’ouverture de l’assurance-vie, la gestion, le reporting…tout est clair et limpide ;

- gestion digitale : le client peut tout faire en ligne (souscription, gestion, rachat, communication par chat, etc.) ;

- allocation patrimoniale et gestion en pilotage automatique : l’algorithme de Nalo investit de façon à optimiser le couple rendement / risque selon le profil de chaque client. Mais le comité d’investissement peut ajouter une couche de décision humaine si nécessaire ;

- investissement exclusivement en fonds passifs : Nalo investit uniquement en fonds euros et trackers, plutôt qu’en fonds actifs (OPCVM) qui sous-performent très généralement à long terme ;

- frais bas : pas de frais sur versement ni frais de rachat, et frais de gestion faibles grâce aux trackers.

Les différences entre Nalo et Yomoni

Le grand frère Yomoni est très proche dans son concept (gestion pilotée à base de trackers et à moindres frais). Mais en arrivant après, Nalo a réussi à se démarquer sur plusieurs points importants et permet ainsi de diversifier même si l’on a déjà investi sur une gestion pilotée par ailleurs. Les principaux éléments différenciant :

- le parcours de simulation : Nalo ne force pas le client à saisir ses coordonnées, c’est moins intrusif ;

- l’assureur Generali : l’épargne du client repose chez l’assureur Generali. A la différence de Yomoni chez Suravenir.

- l’accès au fonds euro dynamique Netissima : Nalo est la seule assurance-vie en gestion pilotée qui permet d’être investi sur un fonds euro dynamique pour plus de rendement à long terme. Les autres assurances-vie sont limitées au fonds euro classique ;

- l’allocation la plus personnalisée. Il ne s’agit pas de 10 profils génériques comme chez Yomoni, mais d’un portefeuille dédié, calibré sur une échelle de risque de 0 à 100 ! Nalo fait une proposition unique pour chaque client en fonction de sa situation personnelle, professionnelle et de ses projets.

- Gestion multi-projets : sur un même contrat d’assurance-vie, le client peut avoir plusieurs poches différentes selon ses projets (apport pour achat immobilier, études des enfants, retraite, etc.) Chaque poche a sa propre allocation et fonctionne indépendamment des autres. C’est unique en France !

- La sécurisation progressive. Il s’agit d’une option activée par défaut, que vous pouvez retirer quand vous voulez. Au fur et à mesure que vous vous approchez de l’horizon de placement renseigné au moment de créer votre projet, Nalo sécurise automatiquement l’allocation (moins d’actions) pour ne pas subir une baisse à la veille d’avoir besoin de votre épargne.

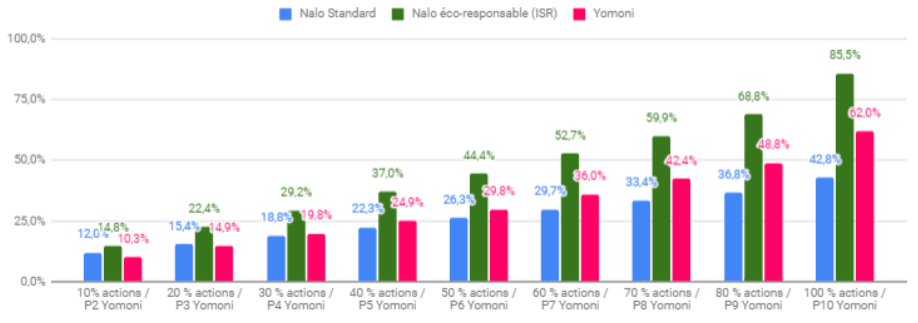

Les performances de Nalo et Yomoni

Voici la comparaison des performances sur 5 ans de Nalo et Yomoni, sur des profils du plus défensif au plus offensif :

Le résultat est sans appel. L’allocation ISR (Investissement Socialement Responsable) de Nalo se distingue particulièrement. Alors qu’en gestion standard le match est plus serré, avec un avantage pour Yomoni sur les profils plus offensifs (notre avis sur Yomoni et ses performances).

Rappelons que les performances passées ne préjugent pas des performances à venir, et il est aussi possible (voire recommandé) de diversifier sur plusieurs contrats d’assurance vie (explications). Pour aller plus loin : Yomoni ou Nalo ?

Les services de Nalo

Nalo est un robo-advisor certes, mais avec des humains aux commandes. Vous pouvez contacter les conseillers Nalo par plusieurs moyens : mail, chat ou téléphone du lundi au vendredi de 9h à 19h. Par ailleurs, vous pouvez aussi prendre rendez-vous le samedi et après 19h et les rencontrer dans leurs bureaux au 10 rue Treilhard à Paris.

Le service patrimonial Nalo

L’équipe de Nalo est composée d’experts en finance, en investissement et en gestion de patrimoine. Les conseillers sont chargés d’accompagner tous les clients au cours de l’ouverture de l’assurance-vie, mais également durant leur vie d’épargnant.

De plus, les clients patrimoniaux qui ont plus de 250 000 € sous mandat de gestion bénéficient d’un accompagnement privilégié. Ainsi, Albert d’Anthoüard, directeur de la clientèle privée et ancien banquier privé de Neuflize OBC et Oddo BHF, conseille les clients patrimoniaux sur l’ensemble de leurs problématiques patrimoniales et fiscales : réduction d’impôt sur le revenu, impôt sur la fortune immobilière (IFI), investissement locatif, optimisation de SCI, ou encore transmission de patrimoine.

Et les clients peuvent également bénéficier d’un beau réseau pour leurs besoins spécifiques : avocats fiscalistes, experts comptables, notaires, experts immobiliers, etc.

Notre avis sur Nalo

Au bilan, l’assurance-vie en gestion pilotée Nalo offre une bonne alternative à son concurrent Yomoni. Elle se distingue notamment par sa gestion ISR, un profilage encore plus précis avec des portefeuilles sur-mesure, un assureur différent, une gestion multi-projets au sein d’un même contrat et l’accès au fonds euros dynamique Netissima. Tout en proposant comme ses homologues une interface soignée et des frais au plus bas grâce aux trackers.

Si vous avez déjà investi sur une autre gestion pilotée, Nalo peut donc être complémentaire pour diversifier. En effet, si les 2 robo-advisors Français sont une famille,on a l’ainé Yomoni et Nalo le petit dernier qui a du caractère. Côté performances, Nalo n’a pas à rougir, au contraire : ses premières années de gestion ont été excellentes !

Envie d’en savoir plus ? Cliquez ici pour découvrir le site internet de Nalo et la présentation de leurs services. En ouvrant un contrat Nalo avec Avenue des investisseurs, vous bénéficierez de 3 mois de frais de gestion offerts.

Question fréquentes. L’essentiel à retenir

L’assurance vie en gestion pilotée présente l’intérêt de déléguer ses investissements à des experts qui vont placer selon votre profil. Plus spécifiquement chez Nalo, la personnalisation est très poussée car la gestion Nalo propose 404 allocations différentes, du mandat défensif au mandat offensif. De plus, l’interface est très claire et intuitive, avec un suivi complet des investissements sous forme graphique. En pratique, tout est gérable en ligne, du versement au rachat, et on peut modifier son profil facilement et en mode multi-projets (plusieurs projets sur un même contrat : épargne de précaution, achat, études des enfants, retraite, etc.). Enfin, il n’y a pas de frais sur versement et les frais de gestion sont parmi les plus bas du marché de la gestion pilotée grâce à l’investissement en fonds indiciels (trackers).

Les épargnants semblent reconnaître les qualités de Nalo, avec des avis très positifs (318 avis Google avec une moyenne de 5/5 !). Les épargnants plébiscitent les services de Nalo pour déléguer la gestion de leurs placements pour plusieurs raisons, à commencer par un service de gestion pilotée à moindre frais sans compromis sur la performance. De plus, le service client Nalo est compétent et réactif par mail, téléphone et chat.

Nalo a su tirer parti de l’excellente performance des marchés financiers ces dernières années, en dépit du krach du Covid en mars 2020 et de la guerre en Ukraine en 2022. Ainsi, au 31 décembre 2025, sur ces 5 dernières années, selon le profil épargnant, la performance Nalo a été entre + 22 % (mandats défensifs) à + 77 % (mandats offensifs qui sont plus exposés aux marchés financiers). La performance dépend des marchés financiers et du profil défini pour l’épargnant. Notez que ce dernier peut modifier son profil quand il le souhaite.

Nalo et Yomoni proposent des services très similaires. Ce sont des gestions pilotées de type « robo advisor ». Il existe néanmoins quelques différences entre ces 2 acteurs. Nalo permet d’investir à 100 % dans des fonds labellisés ISR (investissement socialement responsable). À l’heure où les considérations sociétales et environnementales sensibilisent de plus en plus de citoyens, Nalo séduit de plus en plus. Par ailleurs, la gestion multi-projets de Nalo est très appréciée, pour servir des objectifs différents (épargne de précaution, achat immobilier, retraite, etc.) au sein d’un même contrat.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

88 commentaires sur “NALO : avis 2026 et performances de la gestion pilotée”

bonjour nicolas,

j ai ouvert un contrat ISR nalo patrimoine avec 90% UC ouvert debut 2022. la performance moyenne annualisée est de 0.7%. je relis votre article sur nalo chaque année et je constate un grand écart entre la performance que vous annoncer sur nalo (notamment isr) et ce que je constate sur mon contrat nalo. pourriez vous tirer cela au clair pour ne pas induire de futurs investisseurs en erreur. d autant plus genant que nalo affiche des performances egalement différentes sur sont site (mon contrat affiche un 47% cumulés depuis 2019 alors que je l ai ouvert en 2022. et que depuis 2022 la performance cumulée effective est d apres eux de 7.8% ce qui ne correspond pas non plus aux 0.7% sur 4 ans mesurée) je suis certain que leurs annonces sont correctes mathématiquement mais elles me semblent en général être choisie soigneusement pour rendre belle la mariée chez nalo. plutot suspect comme écart entre communication et factuel ou du moins questionnable.

merci a vous et vos publications !

Bonjour Nicolas,

Nous reportons dans notre article les chiffres officiellement donnés par Nalo et contrôlés par l’AMF (Autorité des Marchés Financiers).

Si vous êtes déçu par Nalo, vous pouvez placer ailleurs, cf notre comparatif : les meilleures gestions pilotées.

Nous avons toujours recommandé de diversifier chez au moins 2 gestionnaires, car on n’est jamais à l’abri de contre-performances.

Autrement, le plus simple et efficace reste d’investir dans une allocation x % fonds euro + y % ETF World (selon le profil de risque de chacun) au sein d’une assurance vie en gestion libre (les meilleures assurances vie en gestion libre).

Bonjour, merci pour vos analyses, mais en ce qui concerne Nalo, je ne vous comprends pas. J’ai investi dans une AV en 2020 un montant substantiel et le même chez Yomoni à l’identique, gestion pilotée écoresponsable, 70% en actions. La performance Nalo à ce jour est de 1,23%. Yomoni a rapporté 24%. Comment est-ce possible? Le livret A aurait fait mieux Yomoni a rapporté 24%! J’ai décidé de faire un retrait total Nalo avant terme et je vais en plus payer de l’impôt sur le maigre profit. Très mécontent et je ne suis pas le seul. Pourquoi persistez-vous à recommander ce site? Joseph Jean-Pierre

Bonjour Joseph,

C’est étonnant, car sur leur site, pour le portefeuille écoresponsable en profil 70 % actions, Nalo affiche une performance de +57,4 % sur 8 ans.

Dans tous les cas, nous recommandons de diversifier sur plusieurs gestions pilotées (les meilleures gestions pilotées, Nalo n’est pas 1er).

Idéalement même, on recommande les assurances vie en gestion libre pour éviter les frais (et finalement mieux performer, quand on est un peu autonome) : les meilleures assurances vie.

Bonjour,

j’ai transféré mon PER chez Nalo l’année dernière et je suis contente. J’aimerais voir une comparaison avec d’autres assureurs concernant les PER.

Bonjour,

Je vous invite à lire notre comparatif des meilleurs PER.

Bonjour,

Vous pouvez consulter notre comparatif des meilleurs PER en gestion pilotée.

Et si vous souhaitez un PER en gestion libre (optimal pour réduire les frais) : notre comparatif des meilleurs PER.

Bonjour Nicolas,

Je reste assez dubitatif quant aux performances annoncées.

J’ai souscrit au printemps 2021 5 AV chez Nalo,avec des échéances entre 8 et 18 ans ,avec des profils entre assez offensif et très offensif.

Annualisé,le rendement actuel est de 1,8% à ce jour,ce qui est particulièrement faible.

On trouve des avis similaires de déception quant aux performances.

Avez-vous une remarque ?

Cordialement.

Bonjour Pierric,

Environ 2 % de rendement annualisé, c’est proche du livret A, c’est vrai que c’est décevant.

Alors que le benchmark (MSCI World) est proche de 10 % annualisé ces 5 dernières années.

Cela montre que ces dernières années, l’équipe d’investissement de Nalo a pris de mauvaises décisions de gestion.

C’est pourquoi on recommande de diversifier les gestions pilotées.

Pour diversifier chez plusieurs gestionnaires.

Cf notre classement des meilleures gestions pilotées.

Notamment Ramify (voir ici) a eu une meilleure performance ces dernières années, car gestion plus “scientifique”.

On apprend aussi à être autonome : comment investir en bourse.

Ainsi vous pouvez avoir une partie de votre épargne gérée en autonomie, et une autre partie déléguée à plusieurs gestions pilotées.

Merci Nicolas pour votre retour.

Par ailleurs, votre site est remarquable.

Bonne et belle continuation.

Pierric

Je suis tombé sur votre blog très intéressant, quelle est la différence entre cette plateforme et une plateforme comme xxx

Bonjour Jean,

Vous avez cité une plateforme de mise en relation avec des conseillers en gestion de patrimoine (CGP).

Nalo propose une assurance vie et un PER. Pas de conseil, mais juste de la distribution d’assurance vie et PER en gestion pilotée.

Un CGP (un bon) propose du conseil global sur tout votre patrimoine (pas juste un contrat d’AV ou de PER) et sur les axes financiers, fiscaux et civils. Donc c’est plus complet.

Mais attention à bien choisir votre CGP (on ne valide pas la plateforme que vous avez cité).

Notre article : Choisir un conseiller en gestion de patrimoine

D’ailleurs nous avons créé en 2022 notre propre cabinet de conseil indépendant, parmi les rares en France à faire du vrai conseil indépendant (rémunéré en honoraires de conseil, pas en rétrocommissions) : Prosper Conseil.

Bonjour,

Merci d’avance pour votre réponse, pour votre temps et pour votre site.

Comment pouvez-vous expliquer le fait que “Nalo ISR” soit plus performant que “Nalo Standard” ?

Le fait d’être “ISR” ne restreint pas le nombre de possibilités d’investissement ?

Bonne journée

Bonjour Fabien,

Nalo a choisi des fonds ISR qui ont surperformé.

Mais comme on dit toujours, les performances passées ne présagent pas des performances à venir.

Bonjour Nicolas,

Actuellement Nalo propose de créer une nouvelle poche “épargne sécurisée”: en versant dessus on verse sur Netissima, 100% garanti si j’ai bien compris, avec une bonification sur les versements jusqu’au 30 avril, ce qui devrait amener la rémunération à plus de 4% net de frais de gestion. Cela me paraît une offre intéressante, mais j’ai lu que Generali avait les reins moins solides que d’autres assureurs comme Suravenir. Avez-vous un avis sur cette offre? Cache-t-elle quelque chose selon vous? Merci!

Cordialement,

Cécile

Bonjour Cécile,

Generali et Suravenir sont des compagnies d’assurance européennes très solides.

Netissima est un fonds euro, donc capital garanti en effet.

C’est une bonne offre.

D’autres contrats d’assurance vie ont en ce moment des offres similaires parmi les meilleures assurances vie.

Merci beaucoup!

bonjours , j ai un ” ancien contrat ” assurance vie 100% euros je crois qui rapporte 1.6% brut par an Dois je le clôturer Michel

Bonjour Michel,

C’est une performance très décevante.

En plus, je présume qu’il y a des frais sur versement sur ce contrat.

Le mieux est de stopper l’hémorragie et d’épargner plus utilement ailleurs.

Explication ici.

Bonjour,

Merci pour votre article très bien détaillé !

je vais bientôt prendre ma retraite et toucher un capital de +/- 200000€

que me conseillez vous pour me constituer un complément de revenu ?

Bonjour Philippe,

Félicitations 🙂

Il existe plein de solutions, mais cela dépend de votre situation.

Je ne peux pas faire de conseil personnalisé sur Avenue des investisseurs, nous sommes un média d’information généraliste.

Pour le conseil personnalisé, réglementairement, vous pouvez prendre RDV chez Prosper Conseil (c’est notre cabinet de conseil indépendant).

Bonjour,

Le rachat récent de Nalo par le groupe Apicil modifie t’il votre avis ?

Bonjour Victor,

Non en pratique cela n’a strictement rien changé : même produit et même gestion avec les trackers et même équipe.

Bonjour,

Merci beaucoup pour votre article très détaillé qui m’a beaucoup intéressée et qui me redonne un peu d’espoir !

Je m’intéresse à la Bourse depuis 2-3 mois, et c’est loin d’être facile à comprendre.

Je souhaiterais faire fructifier mon capital, mais malgré mes recherches et mes lectures quotidiennes, je suis perdue sur ce qu’il faudrait que je fasse.

L’idée serait d’avoir un rendement conséquent (sans être irréaliste) et rapide, ex. 2-3 ans maximum (mon conjoint a 73 ans) pour qu’on puisse s’acheter un petit appartement (env. 100.000 €).

Notre seul capital : 40.000 € et je verse entre 500 et 1000 € / mois pour le faire grandir.

J’ai une AV et 1 livret A à la Banque Postale (peu rentables).

Y a-t-il une possibilité d’allier rendement élevé et rapidité ?

Que me conseilleriez-vous dans mon cas de figure ?

Merci bien d’avance pour vos lumières !

Bérénice

Bonjour Bérénice,

Attention c’est une règle de base en finance personnelle :

on ne peut pas à la fois avoir un rendement élevé et sans risque.

Le sans risque est peu rémunéré.

Et ce qui est plus rentable (actions et immobilier notamment) est plus risqué.

Le rendement élevé est possible, mais en investissant avec une bonne part d’actions, donc trop risqué à court terme (3 ans c’est du court terme !)

On l’explique ici : diversifier son patrimoine selon son horizon de placement.

Bref pour investir sur 3 ans, en étant raisonnable, ce sera une allocation défensive avec une bonne part de fonds euro.

Soit en gestion pilotée.

Soit en gestion libre : les meilleures assurances vie.

Bonjour,

Je me questionne sur l’efficience et la pertinence d’ouvrir une assurance vie chez NALO, attiré par le multiprojet

pour une épargne à très court terme ( un an, un an et demi ) pour une résidence principale.

Car quand les livrets A(2%) et LDD(2%) et CEL (1,75% ) sont pleins. Vu les circonstances actuelles, les projets immo sont retardés. En d’autres termes, où investir en “épargne de précaution” court terme? Est ce vraiment rentable d’investir quand même sur une assurance vie disons 70% en fond euros et 30 % UC, vu les cours de la Bourse… ça devrait quand même performé un CSL^^. Mais il n’y a pas grand chose à gagner.

A savoir que j’ai déjà une assurance vie EVOLUTION VIE donc, peut-être vaut-il mieux continuer à mettre dessus pour ce projet là. le contrat NALO serait-il plus performant que EVOLUTION VIE sur une période aussi courte?

Merci

Bonjour Dorian,

Pour du court terme (moins de 2 ans), je considère qu’il faut être sage et placer en 100 % fonds euro.

Pour ça, Evolution Vie est très bien.

Pour ceux qui ne connaissent pas, notre article : avis Evolution Vie.

Retour d’expérience, Nalo n’accepte pas les français avec résidence fiscale en Suède.

Bonjour Marie,

Quel dommage :/

Merci pour l’info.

A priori l’assureur Suravenir (contrat Linxea Avenir 2) est OK.

Notre avis Linxea

Bonjour, il me semble que vous occultez un point majeur de la logique de NALO : on ne vous demande à aucun moment votre propension au risque car ce paramètre est déduit de l’horizon de placement, ce qui en fait un outil plus naturel que les autres. Enfin c’est ce que je pense.

Bonjour Jean,

Oui c’est vrai, c’est très pertinent cette logique.

Car le “risque” que l’on peut prendre dépend surtout de son horizon de placement.

Si on investit à long terme, il est logique que Nalo nous conseille une gestion dynamique par exemple.