Le plan d’épargne en actions (PEA) est l’enveloppe idéale pour investir en bourse. Ici vous saurez tout pour bien vous lancer : choisissez le meilleur PEA, apprenez à passer un ordre, comprenez la fiscalité.

LE CHOIX DES LECTEURS

De nombreux internautes s’interrogent sur le choix du courtier pour investir en bourse. Quel est le meilleur PEA ? Depuis 4 ans, nous avons d’excellents retours sur ces courtiers en bourse aussi bien pour leur niveau de services que pour leurs tarifs :

– Saxo Banque : services et tarifs très bien positionnés, le meilleur rapport qualité / prix, idéal pour le grand public. Découvrez le PEA Saxo Banque.

– Fortuneo : parfait pour les “petits investisseurs” qui ne passent qu’un petit ordre mensuel (1 ordre de moins de 500 € gratuit par mois). Voir ici pour l’ouverture d’un PEA Fortuneo.

SOMMAIRE

- Le fonctionnement du PEA et le choix du meilleur PEA

- Démarrer avec le PEA : comment passer un ordre ?

- Le choix du meilleur PEA

- La fiscalité du PEA est très avantageuse.

- Les dividendes peuvent être pleinement réinvestis.

- Le PEA-PME.

- Bien investir sur PEA

- Questions fréquentes. L’essentiel à retenir.

Le fonctionnement du PEA et le choix du meilleur PEA

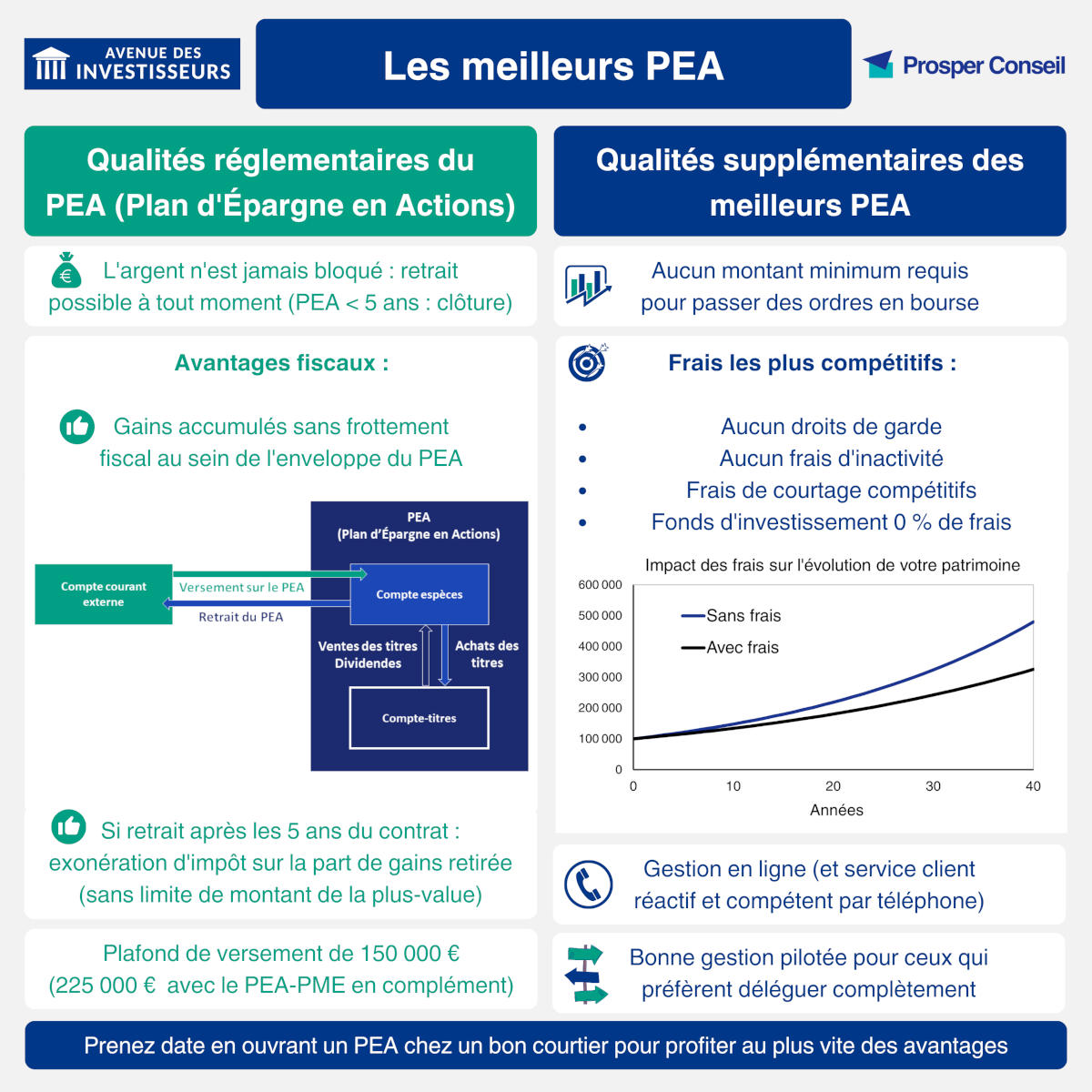

Le plan d’épargne en actions (PEA) est une “enveloppe fiscale” très attractive permettant d’investir sur une multitude de titres d’entreprises françaises et européennes. Et encore plus intéressante quand on choisit les meilleurs PEA. Vous pourrez même investir à l’international grâce aux fonds indiciels (trackers et ETF), on en parle plus loin !

👉 Au-delà des avantages communs à tous les PEA (la fiscalité attractive), les meilleurs PEA ont des avantages supplémentaires :

➡️ Vous voulez voir directement notre comparatif des meilleurs PEA ? C’est ici.

Le nombre de PEA est limité à 1 par personne majeure. Ceci dit, si on détient déjà un PEA, il est possible de le transférer vers un établissement plus compétitif, tout en conservant son ancienneté fiscale (on développe plus loin).

L’ouverture du PEA est réservée aux personnes domiciliées fiscalement en France, alors n’attendez-pas une mutation professionnelle à l’étranger pour ouvrir un PEA. Ensuite, une fois à l’étranger, on peut conserver son PEA.

Le plafond des versements est limité à 150 000 €. En revanche, le montant de l’encours n’est pas limité. Ainsi, vous pouvez très bien avoir plusieurs millions d’euros sur votre PEA si vous réalisez d’importantes plus-values sur les titres détenus en portefeuille.

💡Le PEA est à privilégier (plutôt que le compte-titres ordinaire, alias CTO) pour loger tous les placements éligibles dans cette enveloppe. Ceci pour des raisons fiscales que nous présentons plus bas dans cet article. Mais le CTO pourra s’avérer utile pour investir sur des actions Américaines (Google, Amazon, Apple, etc.), sur des matières premières, des obligations, ou pour les expatriés par exemple.

Note de Nicolas : la loi PACTE permet maintenant aux enfants de 18-25 ans rattachés au foyer fiscal de leurs parents de détenir un PEA. Il s’agit d’un “PEA jeune” limité à 20 000 € de versements, qui sera transformé en PEA “classique” à 25 ans.

De quoi est composé le PEA ? 2 poches distinctes au sein du PEA

Concrètement, un PEA est une enveloppe qui comporte 2 poches :

- Un compte en espèces. C’est ici qu’atterrit votre argent quand vous faites un versement sur votre PEA. Le compte espèces du PEA permet le transit des fonds à l’occasion des opérations d’achat ou de vente, le versement d’éventuels dividendes et le prélèvement des frais des ordres exécutés. Aucun risque tant que l’argent reste dans cette poche et 0 rendement, car c’est votre argent en attente d’investissement.

- Un portefeuille actions, qui héberge les actions et les fonds sur lesquels vous avez investi. Quand vous ouvrez un PEA, le portefeuille est vide tant que vous n’investissez pas. Ce portefeuille est également appelé le “portif” en langage courant, c’est le cœur du PEA. En pratique, votre portefeuille sera composé de plusieurs “lignes” selon vos investissements. Par exemple votre portefeuille pourra afficher une ligne de x actions LVMH, une ligne de x actions Sanofi, une ligne de x parts d’un fonds d’investissement, une ligne d’ETF World, etc.

Note de Nicolas : beaucoup d’investisseurs craignent que leur PEA soit fermé s’ils vendent des actions. Mais non, le PEA est une enveloppe : vous pouvez acheter et vendre des actions librement et l’argent reste dedans. Cela ne ferme pas le PEA, même si votre PEA a moins de 5 ans. Concrètement, si vous achetez / vendez des actions, votre argent fera des allers-retours entre le portefeuille actions et la poche espèces du PEA, donc vous restez bien au sein du PEA. Alors que pour sortir du PEA, il faut le vouloir : vous devez faire un virement sortant. Attention, tout retrait du PEA (par virement sortant) avant ses 5 ans occasionnera la clôture du PEA. Mais après les 5 ans du PEA, un retrait ne ferme pas le PEA, on peut sortir puis verser à nouveau.

Un grand choix de titres éligibles

Le PEA est connu et utilisé surtout pour investir sur des actions françaises et européennes en direct (comme Sanofi, LVMH, Total, Vinci, Air Liquide, etc.) Ainsi que sur des fonds comportant 75 % minimum d’actions européennes.

💡 Mais pas seulement ! Vous pouvez aussi y loger des trackers et ETF mondiaux éligibles PEA (même les ETF émergents, S&P500, Nasdaq, etc.)

Démarrer avec le PEA : comment acheter des actions ?

La démarche d’investir sur les marchés peut paraître intimidante au premier abord mais une fois cette appréhension passée, il n’y a aucune difficulté.

1️⃣ Vous pouvez ouvrir un PEA avec un dépôt initial faible, admettons 100 €, chez un bon courtier en bourse (broker), par exemple Saxo Banque (voir l’offre ici). Notre exemple d’achat dans la suite de l’article est fait sur mon PEA Saxo.

2️⃣ Une fois le compte ouvert (il faut compter quelques jours), vous découvrirez l’interface web du courtier. Vous pourrez alors visualiser les 100 € non investis dans la poche espèces du PEA et vous serez en mesure d’investir.

3️⃣ Ensuite, vous investissez quand vous voulez en actions. Par exemple, vous souhaitez acheter un ETF World (comme le “DCAM”). À ce moment, vous aurez à comprendre comment passer un ordre d’achat. Le principe est simple, on vous l’explique étape par étape.

Comment passer un ordre pour acheter des actions ?

Voici les principales étapes à suivre pour passer un ordre d’achat (c’est le même principe pour une vente) chez Saxo Banque :

- Sélectionnez l’action convoitée : tapez le nom de l’action, ou le code ISIN, ou directement “DCAM” dans notre exemple pour cet ETF World d’Amundi.

- Type d’ordre pour fixer le prix d’achat : soit vous achetez le cours proposé “au marché”, alors votre ordre sera exécuté au meilleur prix de vente proposé dans le carnet d’ordres (ici 6,074 €). Soit vous pouvez proposer un prix plafond pour lequel vous êtes prêt à payer l’action, par exemple 6 €. En ce cas il s’agit d’un ordre “à cours limité” : si ce prix est inférieur au prix de vente actuel, vous ne serez pas servi, il faudra que le cours baisse pour que votre demande rencontre une offre de vente inférieure ou égale à votre prix. Ici nous allons faire simple avec un ordre au marché.

- Quantité : définissez le nombre de titres souhaités. Dans l’exemple en capture d’écran, j’ai choisi d’acheter 100 DCAM. Le cours est à 6,074 €, soit une estimation de 607,40 € + 2,05 € de frais d’achat. Alors j’ai les moyens (j’ai 1000 € en poche espèces de mon PEA).

- Frais : vous voyez deux lignes de frais. D’abord les frais d’achat : 2,05 € (pour Saxo Banque) selon la somme investie. Et puis le “coût de l’instrument financier” selon votre choix d’investissement : 0,016 % par mois pour cet ETF (pour la société de gestion Amundi qui prélève 0,20 % de frais annuels sur DCAM).

💡 Assurez-vous bien que le nombre d’actions souhaitées multiplié par le prix de vente unitaire de l’action ne soit pas supérieur aux liquidités dont vous disposez sur le compte espèces de votre PEA. En effet, vous devez avoir suffisamment de liquidités sur votre compte espèces pour que l’ordre soit exécuté et il faut généralement avoir en permanence 60 € de couverture minimum.

Que se passe-t-il après exécution de l’ordre ?

Une fois l’ordre exécuté, les frais de l’ordre sont prélevés (pas de frais tant que l’ordre n’a pas été exécuté). Dans notre cas, c’est 2,05 €.

Ensuite, vous verrez la “ligne” de l’ETF DCAM apparaître dans votre portefeuille et sa valeur évoluer de jour en jour. C’est à dire que pour financer l’achat des 100 DCAM il y aura 607,40 € + 2,05 € déduits de la poche espèces de votre PEA ; et dans votre portefeuille PEA il y aura une nouvelle ligne affichant les 100 DCAM achetés.

Il ne vous reste plus qu’à alimenter la poche espèces de votre PEA par virement au gré de vos possibilités et des opportunités, pour renforcer vos investissements sur les marchés quand vous le souhaitez en passant un ordre.

💡 Sachez qu’il vaut mieux investir progressivement, alors nous recommandons la méthode DCA dans notre guide Comment investir en bourse.

Le choix du meilleur PEA

Quel est le meilleur PEA pour vos besoins ? La plupart des banques en ligne permettent d’ouvrir un PEA, mais sachez qu’il existe aussi des brokers (courtiers) spécialisés dans la gestion des PEA et des CTO offrant de très bons services et tarifs.

Les critères pour bien choisir votre PEA

Nous avons filtré les meilleurs PEA selon ces critères :

- Une interface simple, fonctionnelle et agréable.

- L’accès aux marchés souhaités.

- Pas de droits de garde ni frais d’inactivité.

- Des frais de transaction (achat / vente) raisonnables.

🔎 Aussi appelés frais de courtage, les frais de transaction sont les frais prélevés par votre broker quand votre ordre placé a été exécuté. Ils s’appliquent à l’achat et à la vente. Ils dépendent du montant de l’ordre, alors essayez de savoir quel sera le montant moyen de vos ordres. Plutôt 100 € ? 1 000 € ou 10 000 € ? Certains brokers sont mieux placés pour les ordres importants.

Nos courtiers préférés

Nous vous présentons dans ce comparatif nos 4 courtiers préférés pour le PEA. Pour comparaison, nous affichons aussi un PEA lambda : les banques traditionnelles ne sont absolument pas compétitives pour investir en bourse, notamment en raison des frais d’inactivité et des droits de garde.

| SAXO | FORTUNEO | BOURSE DIRECT | BOURSORAMA | PEA lambda (pour comparaison) | |

|---|---|---|---|---|---|

| Formule | SaxoInvestor | Starter | x | Découverte | x |

| Dépôt minimum à l'ouverture | 1 € | 100 € | 1 € | 300 € | 100 € |

| Frais d'inactivité | Gratuit | Gratuit | Gratuit | Gratuit | 13 € / an |

| Droits de garde | Gratuit | Gratuit | Gratuit | Gratuit | 4,50 € + 0,30% / ligne / an (minimum 25 € par compte) |

| Frais pour un ordre < 500 € | 0,50 % | 0 € le 1er ordre du mois (1 ordre gratuit par mois et 0,35 % les ordres suivants) | 0,99 € (0,50 % maximum) | 1,99 € maximum (0,50 % maximum). Ordres de 200 € minimum | 0,50 % |

| Ordre entre 500 € et 1 000 € | 2 € | 0,35 % | 1,90 € | 0,50 % | 0,50 % |

| Ordre entre 1k€ et 2k€ | 2 € | 0,35 % | 2,90 € | 0,50 % | 0,50 % |

| Ordre > 2k€ | 0,08 % (2 € minimum) | 0,35 % | 3,80 € | 0,50 % | 0,50 % |

| Ordre > 3k€ | 0,08 % | 0,35 % | 3,80 € | 0,50 % | 0,50 % |

| Ordre > 4 400 € | 0,08 % | 0,35 % | 0,09 % | 0,50 % | 0,50 % |

| Ordre > 5k€ | 0,08 % | 0,35 % | 0,09 % | 0,50 % | 0,50 % |

| Ordre > 7 500 € | 0,08 % | 0,35 % | 0,09 % | 0,50 % | 0,45 % |

| Ordre à 10k€ | 8 € | 35 € | 9 € | 50 € | 45 € |

| Ordre > 10k€ | 0,08 % | 0,35 % | 0,09 % | 0,50 % | 0,45 % |

| On aime | Meilleur rapport qualité / prix global | Idéal pour les "petits investisseurs" passifs (1 ordre de 500 € par mois gratuit) | Les frais bas | La banque | Le café servi en agence |

| Classement comparatif | - | ||||

| Aller plus loin | ℹ️ Accédez à la documentation détaillée du PEA Saxo |

ℹ️ Accédez à la documentation détaillée du PEA Fortuneo |

ℹ️ Accédez à la documentation détaillée du PEA Bourse Direct |

ℹ️ Accédez à la documentation détaillée du PEA Boursorama |

|

| ✅ Découvrez l'offre du PEA Saxo |

✅ Découvrez l'offre du PEA Fortuneo (ordres offerts et transfert PEA offert) |

✅ Découvrez l'offre du PEA Bourse Direct |

Découvrez l'offre du PEA Boursorama |

Vous souhaitez ouvrir (ou transférer) un compte bourse chez un de ces courtiers ? Sachez que nous avons testé et approuvé ces courtiers, nous en sommes clients depuis des années et ils sont selon nous compétitifs et accessibles au grand public. Et ce sont des PEA sans contraintes : aucune obligation de verser régulièrement (en dehors du versement d’ouverture) et pas de frais d’inactivité.

💡 De plus, on ne vous demandera pas d’ouvrir de produits complémentaires (pas de compte courant ou livret par exemple). Hormis le CTO que le courtier peut règlementairement ouvrir automatiquement en même temps que le PEA (sans frais d’inactivité et on peut laisser le CTO à 0 € donc pas gênant).

Note de Nicolas : d’autres acteurs émergent (qu’on ne préfère pas citer) mais ils ne nous semblent pas adaptés au grand public : pas d’ETF, interfaces trop complexes, broker à l’étranger donc à déclarer tous les ans, ou IFU non fourni (Imprimé Fiscal Unique envoyé par le courtier au client pour aider à la déclaration fiscale).

Prix du meilleur PEA 2026

Nous avons décerné le prix du meilleur PEA 2026 à Saxo Banque (voir l’offre PEA sur le site Saxo Banque).

Ce courtier en ligne remporte le prix en raison de son excellent positionnement tarifaire et de la qualité globale de ses services (voir les points détaillés ci-dessus/ci-dessous sur cette page).

Choisir le meilleur courtier en bourse pour ses besoins

Saxo Banque (voir l’offre) et Fortuneo (voir l’offre) sont nos courtiers (“brokers”) préférés pour investir en bourse. Comment choisir celui qui est le mieux pour vous ?

🔎 2 écoles pour choisir son courtier en bourse

- École optimisation : vous cherchez à optimiser le coût des frais de passage d’ordre ? Dans ce cas, le plus efficace est de s’orienter vers un broker spécialisé. Les frais de passage d’ordres sont les plus compétitifs du marché. Nous avons une préférence (et les lecteurs aussi) pour Saxo Banque pour ses frais très bras et l’interface sobre et intuitive.

- École confort : vous aimez tout centraliser dans votre banque ? Si vous disposez d’une banque en ligne, vous pouvez y ouvrir un PEA. En effet, les tarifs des banques en ligne (Fortuneo et Boursorama) sont très corrects, quoi qu’un peu plus chers que ceux des meilleurs courtiers en ligne. De cette façon, vous centralisez votre compte courant et vos produits d’épargne dans un même établissement. Nous avons une nette préférence pour Fortuneo (on explique pourquoi après).

Choisir entre Saxo, Fortuneo, Bourse Direct et Boursorama : critères qualitatifs

On l’a vu dans le tableau ci-dessus, ces 4 courtiers sont excellents car ils valident les critères essentiels : accès aux marchés, pas de droits de garde, frais de transaction raisonnables et interface fonctionnelle.

Cela dit, il y a des critères qualitatifs que nous n’avons pas vu développer dans le tableau. Nous sommes nous-mêmes clients Saxo, Fortuneo, Bourse Direct et Boursorama, et ils ont chacun leurs qualités. Donc cela dépendra entre autres du montant de vos ordres (voir le tableau) et si vous êtes très actif, de votre sensibilité au coût des ordres et de votre sensibilité à la convivialité de l’interface.

🔎 Tout ceci est propre à chacun, même si Saxo est l’idéal pour le grand public selon nous. Pour résumer :

- BOURSE DIRECT : compétitif sur les prix. Mais le low cost a une contrepartie : l’interface est sobre et efficace, mais le service client est moins disponible que chez Saxo. Et on regrette le RIB non personnalisé (donc il faut préciser son nom à chaque virement sur le PEA) et les frais de virement sortant (6 € à chaque virement sortant du PEA). Autre petit inconvénient : il faut passer des ordres d’au moins 80 €. Découvrez Bourse Direct. Et notre avis PEA Bourse Direct.

- BOURSORAMA : solution envisageable si vous êtes de l’école “confort”, avec une interface complète. Mais les frais sont élevés, quels que soient les montants des ordres passés. Boursorama impose des ordres de 200 € minimum, donc ne convient pas aux petits investisseurs. C’est la banque en ligne la plus populaire, mais loin d’être la meilleure pour investir en bourse.

- FORTUNEO : plus compétitif sur les prix que Boursorama ET excellente banque (Fortuneo n’est pas qu’un courtier en bourse). Avantage : un ordre gratuit < 500 € par mois. Bonus : si vous êtes nouveau client Fortuneo (et que vous ouvrez le PEA avec 1 000 € au lieu de 100 €), offre parrainage : une prime parrainage de 100 € en demandant notre code parrain Fortuneo. Et généralement, Fortuneo offre des ordres et les frais de transfert du PEA.

- SAXO BANQUE : le meilleur pour la fin ! Un nouveau positionnement tarifaire en 2024 a rendu Saxo beaucoup plus attractif. L’interface est agréable pour les débutants (prise en main facile), et le service client réactif et efficace. Selon nous, c’est le meilleur compromis tarif / interface / service client. Découvrez l’offre Saxo. Pour en savoir plus : notre avis Saxo Banque.

Avis de Nicolas : selon moi, Saxo et Fortuneo proposent les 2 meilleurs PEA du marché pour le grand public. Saxo Banque offre le meilleur rapport qualité / prix au global. Mais l’offre Fortuneo formule Starter satisfera les “petits investisseurs passifs” car on a 0 frais en passant 1 ordre inférieur à 500 € par mois (sur un ETF World par exemple).

L’arrivée du PEA Trade Republic en 2025 : meilleur PEA jeune ?

Le PEA Trade Republic (voir l’offre) vient d’arriver et il était très attendu ! Est-ce qu’il mérite une place parmi les meilleurs PEA ? Notre avis PEA Trade Republic résumé ici en quelques points.

🟢 Les points forts :

- ordres facturés à 1 € (quel que soit le montant de l’ordre) ;

- il est possible de mettre en place un plan d’investissement programmé (et dans ce cas les ordres sont gratuits !) ;

- le compte courant est rémunéré (selon les taux de la Banque Centrale Européenne) ;

- accepte les jeunes de 18-25 ans rattachés au foyer fiscal de leurs parents (PEA jeune, qui n’est pas proposé chez Fortuneo) ;

- une application très simple et fluide.

🔴 Les points faibles :

- les placements sont limités : “seulement” un choix de 2 000 actions et 150 ETF ;

- impossible de passer des actions au nominatif ;

- selon les retours d’expérience des clients, le service client Trade Republic est difficile à joindre ;

- ouverture du PEA seulement sur smartphone, pas sur ordinateur (personnellement je préfère gérer mon argent confortablement sur PC ou laptop, mais je suis peut-être vieux jeu… !).

Avis de Nicolas : le PEA Trade Republic a des qualités inédites (le plan d’investissement programmé). Et pourrait plaire aux jeunes (belle application et il y a le PEA jeune). Mais personnellement, les défauts me rebutent (je préfère mon bon vieux PEA Fortuneo ou Saxo pour gérer sur mon PC, et avec l’accès à tous les titres éligibles au PEA et un très bon service client réactif et expérimenté). Bref, il en faut pour tous les publics, mais selon nous le PEA Saxo (voir l’offre ici) reste clairement le meilleur PEA du marché (compromis tarifs / interface / service client) et nous attendrons d’avoir plus de recul avant d’intégrer le PEA Trade Republic dans notre tableau des meilleurs PEA !

MAJ août 2025 : les retours clients sont globalement décevants, ils pointent notamment un service client injoignable, les bugs de l’application et des problèmes d’argent bloqué. Donc à vos risques et péril. Le PEA Trade Republic est encore loin de pouvoir rejoindre notre tableau des meilleurs PEA.

Le PEA en gestion pilotée

Finalement, tout bien réfléchi, vous appréhendez de passer vous-même des ordres ? Vous préférez déléguer complètement à un gestionnaire ? Alors le PEA en gestion pilotée peut être une solution.

Mais sachez que cela a un coût : 1,60 % de frais de gestion par an chez Yomoni qui propose un bon PEA en gestion pilotée selon nous. Voir notre avis sur Yomoni. Et le ticket d’entrée est de 5 000 € (minimum à verser).

Autre PEA en gestion pilotée avec d’excellentes performances mais plus élitiste (50 000 € à l’ouverture ou 5 000 € pour un transfert) : le PEA Ramify (offre ici).

💡 Ces PEA nous ont séduit car ils n’investissent qu’en trackers (ETF) : des fonds indiciels (en gestion passive) qui surperforment très généralement les fonds actifs. D’ailleurs, il y a 0,30 % de frais de gestion propres aux trackers compris dans les 1,60 % de frais. Ainsi, avec une allocation exclusivement en trackers, on peut s’attendre à une meilleure performance à long terme que les autres gestions pilotées plus chères car gorgées de fonds actifs.

Transférer son PEA vers un courtier plus compétitif pour économiser de l’argent

N’hésitez-pas à comparer les coûts entre les différents courtiers. Si vous avez déjà un PEA ouvert, il est tout à fait possible de transférer son PEA vers une autre banque présentant des tarifs plus avantageux.

En pratique c’est très facile : il faut entamer les démarches auprès de la banque gagnante, qui se chargera de faire le nécessaire auprès de la banque perdante. Lors de ce transfert, le PEA conserve ses titres et ses propriétés, en particulier son ancienneté fiscale.

💡La banque perdant la gestion du PEA facture des frais pour le transfert (référez-vous à la plaquette tarifaire de la banque). Mais ces frais de transfert sont souvent remboursés par la banque récupérant la gestion du PEA (c’est généralement le cas chez Fortuneo : voir leur offre de remboursement de frais de transfert).

➡️ Pour en savoir plus, notre article dédié : comment transférer son PEA ?

La fiscalité du PEA est très avantageuse

En matière de placements financiers, le PEA est réputé être la plus belle niche fiscale Française avec l’assurance-vie.

Effet boule de neige garanti !

Avant toute chose, sachez que l’imposition ne s’applique que si l’argent quitte l’enveloppe du PEA : en faisant un virement de la poche espèces du PEA vers votre compte-courant par exemple.

Avant cela il n’y a rien à déclarer aux impôts même quand vous vendez des actions avec plus-value. Vous pouvez donc ré-investir 100 % de vos plus-values et dividendes, d’où l’effet boule de neige.

Note de Nicolas : Ces dernières années j’ai réalisé de nombreuses plus-values (PV) en vendant des titres dans mon PEA, mais je n’ai jamais été imposé car je n’ai pas quitté le PEA. C’est une enveloppe capitalisante comme l’assurance-vie : pas d’impôt sur le revenu (IR) tant qu’on ne sort pas de l’enveloppe. Et quand je sortirai du PEA par virement, mon PEA aura plus de 5 ans donc pas d’IR sur ma PV.

Imposition douce à la sortie du PEA

Tout dépend de l’âge de votre PEA au moment où vous sortez votre argent du PEA (par virement externe). Si vous avez une plus-value quand vous sortez, elle est taxée ainsi selon l’âge du PEA :

| Date de retrait selon âge du PEA | Impôt sur le revenu | Prélèvements sociaux | Impôt total |

|---|---|---|---|

| Avant 5 ans | 12,8 % | 18,6 % | 31,4 % |

| Plus de 5 ans | 0 % | 18,6 % | 18,6 % |

Même traitement que le compte-titres ordinaire (CTO) pour les retraits avant les 5 ans du PEA : flat tax 31,4 %. Ensuite, profitez de la niche fiscale PEA : pas d’impôt sur le revenu si vous faites des retraits après les 5 ans de votre PEA !

Les prélèvements sociaux et impôts ne sont prélevés que sur les gains et seulement lors des retraits. Ainsi, tout au long de la vie du PEA, vous n’avez pas de dividendes à déclarer ni impôt sur la plus-value quand vous vendez., car l’imposition se fait à la sortie sur la plus-value. En effet, le PEA est une enveloppe fiscale tout comme l’assurance-vie et on peut capitaliser en son sein sans “frottement fiscal”.

💡Les prélèvements sociaux (PS) sont distingués en fonction de la date de réalisation, il n’est donc pas nécessaire de fermer le PEA avant une hausse de PS. Il suffit de “toiletter” les lignes qui ne plaisent plus. Projet de loi de finances (PLF) 2018 : maintien de l’application des taux de PS historiques (plus bas) pour les PEA ouverts jusqu’à fin 2017.

Loi PACTE : assouplissement des retraits et versements sur PEA

La loi PACTE a introduit un bel assouplissement du PEA en 2019. Ainsi, sur PEA de plus de 5 ans, on peut maintenant réaliser des retraits sans clôture du PEA et en pouvant toujours verser sur le PEA ensuite (toujours dans la limite de 150 000 € de versements au global) !

D’où l’intérêt de prendre date au plus tôt sur le PEA, comme pour l’assurance-vie, c’est à dire qu’il faut l’ouvrir dès que possible ne serait-ce qu’avec 100 € pour faire “mûrir” le produit.

Les dividendes peuvent être pleinement réinvestis

Les dividendes sont-ils automatiquement réinvestis ou sont-ils versés dans le compte espèces du PEA ?

- Pour les titres en direct : généralement les dividendes sont versés dans le compte espèces. Parfois, la société offre le choix de récupérer soit le dividende en liquide soit d’acheter le nombre de titres correspondants (le reliquat est versé en numéraire).

- Pour les OPCVM et trackers : cela dépend si l’OPCVM ou tracker est capitalisant (C) ou distribuant (D).

Les 3 points à retenir au sujet des dividendes en PEA

- Ce qui est expliqué dans le paragraphe ci-dessus s’applique également au CTO.

- Il faut détenir l’action la veille du détachement pour obtenir le dividende versé quelques jours plus tard, mais le cours de l’action baissera tout autant (principe des vases communicants). En PEA il n’y a pas d’incidence fiscale, mais en CTO il vaudra mieux éviter les dividendes (donc privilégier les fonds capitalisants) car ils sont imposés.

- Le dividende touché en PEA est pratique pour permettre à l’investisseur d’utiliser ce cash pour investir dans de nouveaux titres, sans avoir à vendre des actions pour ce faire. Également pratique pour le rentier : quand le PEA a plus de 5 ans, le rentier peut retirer de son PEA le cash de son compte espèces et le virer sur son compte courant pour consommer, sans que son PEA ne soit clôturé.

Le PEA-PME

Vous pouvez également compléter vos moyens d’investir en Bourse en ouvrant le PEA-PME. Le PEA-PME est réservé aux PME européennes. Il permet d’avoir un plafond de versement supérieur : 75 000 € sur PEA-PME, en plus des 150 000 € sur PEA.

Astuce de Nicolas : vous pouvez ouvrir votre PEA-PME chez Fortuneo et votre PEA chez Saxo (ou inversement), pour avoir 2 sélections de fonds 0 % complémentaires. Intéressant, car sur les fonds 0 % il n’y aucun frais de courtage, et 0 frais d’entrée et de sortie.

Bien investir sur PEA

Investir en bourse n’est pas un jeu (malgré l’expression “jouer en bourse” que l’on déteste !) Pour bien investir sur PEA, il faut avoir une approche raisonnable. En pratique, pour limiter les risques de perte en capital et pour optimiser la performance, il faut :

- choisir un bon PEA. Avec peu de frais, car moins de frais c’est plus de performance nette en poche. Pour cette raison, nous fuyons les banques traditionnelles.

- investir à long terme. Car sur période longue, les actions progressent en moyenne à 7 % (performance annuelle lissée, donc il faut supporter les baisses périodiques sans paniquer).

- diversifier. On ne parle pas de diversifier sur une dizaine d’actions au hasard sur le marché européen. On parle de diversifier mondialement sur des centaines d’actions, ce qui est possible simplement avec un ETF World éligible au PEA.

➡️ Pour aller plus loin : nos 4 bonnes pratiques de l’investissement en bourse.

Questions fréquentes. L’essentiel à retenir

Le PEA fonctionne comme une enveloppe au sein de laquelle les investisseurs peuvent loger des actions européennes (hors sociétés foncières SIIC), des fonds qui contiennent 75 % d’entreprises européennes, ainsi que des trackers et des parts de sociétés non cotées. En pratique, le PEA comporte une poche “compte espèces” et une poche “portefeuille actions”, de façon à pouvoir acheter et vendre sans sortir du PEA. La particularité du PEA réside dans sa fiscalité très avantageuse.

Le plafond du PEA ne concerne que les versements : l’investisseur peut verser jusqu’à 150 000 euros sur son PEA. En revanche, l’encours n’est pas limité, un investisseur générant de fortes plus values peut tout à fait détenir plusieurs millions d’euros sur son PEA. Le nombre de PEA est limité à 1 par contribuable majeur et domicilié fiscalement en France.

Pour ouvrir un PEA, il faut se tourner vers une banque ou un courtier spécialisé en ligne. De nos jours, les courtiers et banques en ligne offrent les tarifs les plus intéressants pour gérer son PEA et passer des ordres en ligne, sans droits de garde.

La rentabilité du PEA dépend naturellement de la performance des actions logées au sein du PEA. Selon la stratégie mise en œuvre, l’investisseur peut privilégier la recherche de plus-values (en phase de capitalisation) ou bien la perception de dividendes (en phase de rente). Nous expliquons le comportement à adopter pour investir en “bon père de famille” à long terme..

La fiscalité du PEA est très avantageuse. Les plus-values et les dividendes perçus au sein de l’enveloppe peuvent être librement ré-investis sans impôts. Les prélèvements sociaux et les impôts ne sont prélevés que sur les gains et seulement lors des retraits du PEA. En cas de retrait après les 5 ans du PEA, l’investisseur bénéficie d’un avantage fiscal significatif puisque seuls les prélèvements sociaux sont appliqués sur les gains (17,2%). En cas de retrait avant les 5 ans du PEA, l’investisseur ne bénéficie pas d’avantages fiscaux, la fiscalité par défaut sur les revenus du capital est alors appliquée (flat tax de 30 %).

Le PEA PME peut venir compléter le PEA à hauteur de 75 000 euros de versements, pour un total de 225 000 euros sur les 2 enveloppes. Mais comme son nom l’indique, l’univers d’investissement est limité aux PME Européennes. Par ailleurs, les jeunes de 18 à 25 ans rattachés au foyer fiscal de leurs parents peuvent maintenant ouvrir le PEA jeune et y verser 20 000 euros maximum.

185 commentaires sur “Meilleurs PEA : comparatif 2026 et fonctionnement !”

Bonjour, Je souhaiterais ouvrir un compte PEA, versements mensuel entre 300 € et 1500 € , cela dépendra des mois. que préconisez-vous svp ?? quel courtier le plus intéressant pour mon profil svp ?? merci infiniment

Bonjour,

Peu importe les versements. Les versements ne sont pas facturés.

Ce qui compte, c’est les ordres que vous passerez.

Par exemple vous pouvez verser chaque mois ce que vous voulez dans la poche espèces du PEA : 0 frais.

Et ensuite, une fois par trimestre, un ordre de X00 € ou X000 € : frais de 0,08 % chez Saxo Banque (top pour les ordres de plus de 500 €).

Bonjour,

Je vais commencer a ouvrir un PEA, mais j’avoue que j’hésite pas mal entre Saxo et Fortuneo par rapport a votre tableau et ce que vous dites, y a t-il une différence en terme de nombre d’action chez l’un comme chez l’autre ? des actions plus intéressante ?

Bonjour Loic,

C’est la même gamme d’actions.

Les actions élégibles au PEA.

Saxo beaucoup plus attractif quand on passe des ordres de plus de 500 €. Offre Saxo ici.

Sinon, Fortuneo top avec un ordre gratuit par mois (inférieur ou égal à 500 €). Offre Fortuneo ici.

Bonjour à toute l’équipe

Si je transfert mon PEA de ma banque traditionnelle vers Fortuneo ou saxo sans ouvrir de compte courant comment cela se passe t-il au niveau du fonctionnement ultérieur entre les 2 banques?: je peux faire des transferts de mon compte espèce PEA directement vers le compte courant de ma banque traditionnelle? (PEA de + de 5 ans)? Merci pour votre réponse et la qualité de vos informations. Votre livre m’a énormément apporté

Bonjour,

Le transfert d’un PEA dans un nouvel établissement implique normalement l’ouverture d’un compte courant “central” (avec ou sans carte bancaire associée).

Sauf exception. Chez Saxo Banque par exemple il n’y a pas de compte courant et on peut faire des virements faire des établissements tiers.

Bonjour,

A partir de Avril 2026 le montant minimum de passage d’ordre chez BoursoBank passe a 200€ et sur les ETFs boursomarket comme iShares le minimum est de 500€. A prendre en compte également que les prélèvements sociaux ne sont plus a 17.2 mais 18.6 malheureusement.

Bonjour Feraz,

Bien vu, merci !

Nous avons mis à jour l’article en conséquence.

Bonjour,

Je m’étonne de ne pas voir mentionner XTB. Tres compétitif et vaut largement fortuneo !

Bonjour,

Nous avons eu de bons retours sur XTB (voir l’offre PEA XTB ici). Toutefois, à ma connaissance, ni chez Avenue des Investisseurs ni chez Prosper Conseil, nous ne l’utilisons pour investir (en dehors d’un accès en version démo). Nous préférons donc nous limiter aux intermédiaires que nous pratiquons réellement depuis plusieurs années et pour lesquels nous avons du recul concret (usage au quotidien, service client, stabilité des frais à long terme, etc.).

Bonjour,

je veux partir de Boursobank car ils viennent de changer leurs tarifs et nous imposent maintenant pour les actions et ETF des frais de transactions à la vente, alors que c’était gratuit avant mai 2025. Or en réalité c’est bien pire: il y a une petite ligne écrite dans les remarques de leur tarif qui indique un maximum de 0.5% de frais, ce qui est énorme !

Je lis votre comparatif PEA et iSaxo ayant l’air intéressant, je suis vos conseils, je vais voir le site de Saxobank et là même constat: la page des tarifs semble séduisante comme dans votre comparatif, mais en réalité ils ont la même petite ligne qui leur permet d’aller jusqu’à 0.5% du montant de la transaction. Ai-je bien lu ? qu’en pensez-vous ?

Bonjour,

Je rejoins votre constat, les frais sur Boursobank sont moins attractifs que ceux des concurrents que vous citez.

C’est la raison pour laquelle nous recommandons Saxo et Fortuneo pour le PEA.

Je vous renvoie à notre tableau comparatif des meilleurs PEA plus haut dans l’article pour voir lequel vous correspond le mieux et connaître les frais (ils dépendent de la taille de vos ordres). Dans tous les cas, ces 2 acteurs sont très compétitifs.

Il y a un maximum légal de 0,50 % de frais de transaction sur PEA. C’est la loi. Mais Saxo et Fortuneo sont bien en-dessous.

Bonjour

Je dispose d’un PEA ouvert depuis 2011. Cependant, je n’ai commencé que début 2020 à vouloir faire fructifier le montant relativement conséquent sur mon PEA (environ 118K€). Je me suis tourné vers les services d’une banque classique (en gestion conseillée). Au terme de des 5 années écoulées, il s’avère que je suis totalement insatisfait (et c’est un euphémisme) des performances réalisées via cet accompagnement avec respectivement les performances suivantes annuelles (2020 : 1,12%, 2021 : 5,88%, 2022 : -10,40%, 2023 : 3,67%, 2024 : 3,73%) et un début d’année 2025 affichant une performance très négative du fait des événèments de ces dernières semaines. De ces “performances”, il faudrait même retraiter le coût trimestriel de cet accompagnement en gestion conseillée (environ 75€) ainsi que les droits de garde. Bref, cela ne fait que renforcer ma forte envie de confier la gestion de mon PEA à un autre organisme qui saura davantage faire fructifier ce capital que j’ai pu constituer sur plusieurs années. Cependant, je suis quelque peu perdu face aux nombreuses possibilités et fortemement refroidi par l’expérience de ces 5 dernières années. Auriez-vous à ce stade des conseils à m’apporter afin de faire fructifier enfin ce patrimoine après plusieurs années “blanches” ? Suite à différentes lectures, j’ai retenu qu’une gestion pilotée avec Yomoni.

Bien à vous,

Bonjour Franck,

Quelle catastrophe.

Rien que sur 2024, la performance du marché actions internationales (indice MSCI World, très facilement reproductible avec un simple ETF World) était de +27 % et vous n’avez obtenu que +3 % via votre banque 😅

Je vous invite à lire notre bilan performances marchés 2024 pour voir les performances et comprendre comment investir en pratique.

Et en plus ils osent facturer un “coût trimestriel de cet accompagnement en gestion conseillée (environ 75€) ainsi que les droits de garde” ?? 😅

Alors que s’ils ont obtenu des “performances” aussi médiocres, c’est sans doute parce qu’ils investissent dans des fonds très chargés en frais et donc qu’ils se gavent de rétro-commissions.

Mais c’est bien d’avoir réalisé qu’il y a un problème et que vous serez mieux ailleurs.

Maintenant, vous allez vous mettre sur les bons rails.

3 solutions possibles :

1/ Transfert PEA.

Chez Fortuneo.

Et vous pouvez faire très bien de votre côté en gestion libre sur ETF World

Pour bien comprendre, notre article : comment investir en bourse ?

Ou notre livre pour encore plus complet : investissez votre épargne !

2/ Et/ou une bonne gestion pilotée.

Mais au format assurance vie, et non PEA.

Voici les meilleures gestions pilotées.

Vous aurez plus ou moins d’actions dans votre contrat d’assurance vie selon votre profil investisseur (défensif, équilibré, offensif…).

3/ Et/ou la gestion conseillée Prosper Conseil.

C’est notre cabinet de conseil indépendant.

Nous allons plus loin qu’une gestion pilotée, car nous conseillons TOUT votre patrimoine (pas uniquement un PEA ou une assurance vie) et sur les 3 axes (financier, fiscal et civil).

Donc à vous de voir parmi ces 3 solutions.

De la gestion la plus autonome à la plus déléguée, tout est possible.

Vous avez tous les éléments pour agir (lisez bien tous les liens que j’ai mis dans mon commentaire).

Bonne continuation 🙂

etant donné le plafonnement des frais désormais imposé depuis le1er juilet 2020,

il ne parait pas vraiment intéressant de transférer son PEA vers un des courtiers en ligne que vous citez ?

votre avis ?

Bonjour Jean,

J’ai l’impression que vous ne mesurez pas l’ampleur de l’impact des frais sur votre épargne.

1/ Les frais de transaction.

Effectivement il y a un plafond à 0,50 % de frais de transaction sur le PEA.

Mais ça reste énorme ! Sur le PEA Fortuneo notamment on a les ordres gratuits (1 par mois).

Et sur d’autres PEA (voyez notre tableau) c’est 0,08 % sans limite de nombre d’ordres.

=> Donc c’est environ 10 fois moins cher ! Si cela n’est pas intéressant pour vous je ne sais pas ce qu’il vous faut.

2/ Les frais d’inactivité et droits de garde.

Les banques traditionnelles continuent d’en facturer chaque année, ce sont des centaines d’euros perdus par an.

Alors que les meilleurs PEA n’en facturent pas.

Bonjour, Fortuneo a revu sa tarification sur PEA à partir de mars 2025.

Fini la gratuité d’une transaction < 500€ par moi sur PEA

Bonjour,

Non vous n’avez pas compris le sujet.

J’ai aussi reçu le mail de Fortuneo en tant que client.

Cela ne concerne que les “OPC partenaires”, donc un non-sujet pour nous qui investissons en ETF et titres vifs.

Les ETF sont des “OPCVM normales”, pas des OPCVM partenaires, donc avec la formule Fortuneo PEA Starter on a maintenant :

– la gratuité pour 1 ordre par mois inférieur à 500 € pour les ETF, les “OPCVM normales” et les titres vifs. (Sans compter l’offre spéciale 2025 avec gratuité des ordres sur les ETF Amundi). Comme avant, pas de changement !

– Et la gratuité sans limite (x ordres par mois) sur tous les OPCVM partenaires (il y a des fonds monétaires par exemple) pour les ordres supérieurs à 500 €.

Bonjour,

Dans les limites du PEA Trade Republic, je vois aussi le manque de possibilité de passer au nominatif 🙂 Ce que je trouve dommage pour du Air Liquide par exemple.

Bonne journée

Bonjour Romaric,

Merci pour l’info !

Bonjour,

D’abord merci pour votre excellent taf ! Bon, sinon, il s’agirait de parler du sujet de 2025 ! L’ouverture du PEA de Trade Republic 😉 Qu’en pensez-vous ? Choix des ETFs, frais etc… Je sais que c’est encore assez récent, mais peut-être commencer à donner des éléments de réponses en commentaire ? 🙂

Cordialement

Pierre

Bonjour Pierre,

Merci 🙂

Bien vu, c’est un nouvel acteur intéressant : l’offre PEA Trade Republic.

Je viens d’ajouter toute une partie à l’article pour donner mon avis !

Et ici notre article dédié : avis PEA Trade Republic.

bonjour, merci pour votre travail très précis et intéressant pour un non initié comme moi. cela va m aider à passer le cap et ouvrir un pea.

Merci Laurent 🙂

Bonjour,

les frais comparatifs du tableau sont-ils mis à jour régulièrement ?

Merci pour votre travail de qualité.

Cordialement.

Bonjour David,

Oui nos comparatifs sont constamment mis à jour 🙂

Mais les changements de frais sont rares. Heureusement les politiques commerciales & tarifaires des courtiers sont assez stables.

Pour investir nous avons besoin de stabilité.