Le crowdfunding, alias financement participatif dans la langue de Molière, existe depuis longtemps sous différentes formes. Ainsi, Mozart finança ses concerts à Vienne en 1785 grâce à ses admirateurs, en échange d’autographes. Ou encore, la statue de la liberté à New York fut financée par les dons du grand public. Plus récemment, le chanteur Grégoire a pu produire son tube “Toi + moi” grâce aux internautes qui ont cru en lui.

Internet a contribué à développer ce modèle, en permettant à des communautés d’internautes de s’unir pour financer ensemble des projets. Des projets qui peuvent être artistiques (musique, jeux vidéos, etc.), humanitaires ou entrepreneuriaux. C’est ce dernier type de projet que nous allons présenter ici en zoomant sur le crowdfunding immobilier et en donnant notre avis sur Homunity (voir le site), leader de ce marché.

Nous verrons un cas pratique concret et chiffré. Ainsi que les avantages et risques de cet investissement. Car le rendement moyen est autour de 9 % brut par an, mais nous verrons que ce n’est pas sans risque, donc il faut diversifier sur plusieurs projets.

SOMMAIRE

- Qu’est-ce que le crowdfunding immobilier ? Ne pas confondre avec le crowdlending

- Les points forts et points faibles du crowdfunding immobilier

- Combien rapporte le crowdfunding immobilier ? Avant et après impôts

- Investir en crowdfunding : présentation et avis de Homunity

- Questions fréquentes sur le crowdfunding et bilan

Qu’est-ce que le crowdfunding immobilier ?

Littéralement, il s’agit de “financement immobilier par la foule”, autrement dit financement participatif. Les particuliers peuvent participer au financement de programmes immobiliers.

Il s’agit généralement de financer la construction ou la restauration d’immeubles résidentiels. Ainsi, les investisseurs vont apporter des fonds aux promoteurs, puis obtenir remboursement in fine (capital prêté + intérêts) à l’issue de l’opération de construction 1 an ou 2 ans plus tard.

Le point de vue de l’investisseur et du promoteur immobilier

Concrètement, en investissant en crowdfunding immobilier, vous apportez des fonds à un promoteur immobilier et vous recevez en contrepartie des intérêts. Cela s’apparente à la “pierre-papier” : c’est de l’immobilier confortable, sans locataire à gérer, sans travaux à superviser, sans assemblées générales et l’investissement est accessible dès 1 000 €. Ainsi, l’investisseur particulier n’est pas propriétaire bailleur, ni propriétaire de parts de SCPI, ni actionnaire de SIIC. Il ne perçoit donc pas de loyers ni de dividendes, mais il est rémunéré en intérêts en tant que créancier.

Du point de vue du promoteur, pourquoi solliciter le financement participatif ? Sachez qu’une opération de promotion immobilière nécessite les fonds propres du promoteur + les fonds propres d’investisseurs particuliers (vous !) + le prêt bancaire. Ainsi, les investisseurs en crowdfunding permettent aux promoteurs de compléter leurs fonds propres et d’obtenir leur prêt en banque pour financer leur opération.

Les différences entre crowdfunding et crowdlending

On confond souvent crowdfunding et crowdlending. Mais s’il s’agit dans les 2 cas de financement participatif, les différences sont notables.

Levée de fonds VS prêt

Crowdfunding = levée de fonds auprès de particuliers, pour compléter les fonds propres des promoteurs immobiliers. Ce ne sont pas des prêts à proprement parler, contrairement au crowdlending.

Compléter le financement VS financer pour remplacer la banque

Le Crowdfunding ne concurrence pas les banques, il complète les fonds du promoteur et le prêt bancaire. En effet, le promoteur a seulement besoin d’un petit complément de financement, en sus de ses fonds propres et du prêt de sa banque. Alors que l’investisseur en crowdlending finance des commerçants qui n’ont pas réussi à obtenir de prêt bancaire faute de garanties suffisantes.

Le ticket d’entrée : somme minimale à investir par projet

Le ticket d’entrée débute à 1 000 € en crowdfunding, c’est à dire que l’on doit investir au moins 1 000 € par projet. Ce n’est donc pas de la “micro-gestion”. Alors qu’en crowdlending, on peut investir dès 30 € par projet. C’est plus accessible, mais il faut multiplier les lignes pour diversifier si l’on veut investir une somme correcte. Ainsi, si l’on veut investir 5 000 €, on peut choisir 5 projets en crowdfunding pour diversifier, alors qu’ils faudra diversifier sur au moins 50 projets en crowdlending.

Le rythme de versement des intérêts

Le rendement est à peu près équivalent (jusqu’à 10 % par an), mais les intérêts ne sont pas versés au même rythme. En crowdfunding, l’investisseur récupère le capital + les intérêts à la fin de l’opération immobilière après 1 an ou 2. Tandis qu’en crowdlending, les intérêts sont versés mensuellement à l’investisseur.

Le risque

Le crowdfunding est moins risqué historiquement : il y a moins de faillites et de défauts de paiement de la part de promoteurs immobiliers solides (moins de 1% à date sur le marché du crowdfunding immobilier qui compte plus de 700 projets, source Hellocrowdfunding). Alors qu’en crowdlending, on finance des commerçants qui se sont fait “refouler” par toutes les banques, ce n’est pas le même profil de risque : restaurant qui veut acheter un four, PME qui veut acheter un logiciel, traiteur qui souhaite acquérir un véhicule, etc. Par exemple, la plateforme de crowdlending Unilend s’est déclarée en cessation de paiements en octobre 2018 et a laissé 15 000 prêteurs inquiets.

Avis de Nicolas : le couple rendement / risque apparait moins bon en crowdlending qu’en crowdfunding. Le crowdlending demande plus de micro-gestion que le crowdfunding, il faut davantage diversifier. Les PME qui sollicitent des prêts via crowdlending présentent par définition plus de risques, car ce sont généralement les “restes” que les banques n’ont pas voulu financer. Au contraire, les promoteurs immobiliers présentent plus de garanties, apportent leur fonds propres et sont suivis par les banques…ils ne sollicitent les investisseurs en crowdfunding que pour compléter leur financement. Au final, nous sommes très réservés sur le crowdlending (exception faite pour le crowdlending dans les énergies renouvelables) et plus confiants sur le crowdfunding immobilier.

Les points forts et points faibles du crowdfunding immobilier

Avant d’investir, il faut toujours se poser les bonnes questions. C’est une règle fondamentale des finances personnelles : il faut bien comprendre dans quoi on se lance. Notamment quels sont les avantages et inconvénients du placement en termes de rendement, liquidité et risques.

Les avantages du crowdfunding immobilier

Le crowdfunding immobilier présente de nombreux avantages :

- Choisissez les projets qui vous tiennent à cœur : vous pouvez décider de financer un type d’immeuble dans une ville donnée, plutôt qu’un autre type d’immeuble dans une autre ville.

- Rendement élevé : généralement de 8 à 10 % par an, selon le projet immobilier. Soit environ 6 % net après application de la flat tax à 30 %.

- Confort de la “pierre-papier” : vous investissez en immobilier confortablement, depuis votre canapé. Ainsi, vous n’avez pas à gérer personnellement des travaux, des locataires, des paiements de factures et de taxes foncières, etc. Tout ceci dès 1 000 € d’investissement, et sans frais de notaire (ni autres frais à l’achat sur la plupart des plateformes d’investissement en crowdfunding immobilier).

Les inconvénients du crowdfunding immobilier

Des avantages certes, mais il faut bien garder en tête les quelques inconvénients :

- Risque de défaut : le rendement est élevé car c’est la contrepartie du risque de perte partielle ou totale du capital investi sur un projet. Ceci dit, c’est très rare car les plateformes doivent contrôler pour proposer uniquement les projets les plus sûrs, mais ce n’est pas impossible. D’où l’importance de diversifier sur 5-10 projets.

- Fonds bloqués pendant la période d’investissement : il n’y a pas de marché secondaire pour revendre avant la fin du projet. C’est la contrepartie d’un bon rendement. Ceci dit, les projets durent généralement de 12 mois à 24 mois, c’est du court terme.

- Ticket d’entrée : la somme minimale à investir est généralement de 1 000 € par projet. Soit au moins 5 000 € voire 10 000 € pour diversifier sur plusieurs projets. C’est accessible à beaucoup d’investisseurs, mais bien diversifier peut être plus difficilement abordable aux “petites bourses”.

Finalement, à chacun de peser le pour et le contre de ce type d’investissement, mais le couple rendement / risque nous semble bon. De même pour le triptyque rendement / risque / gestion, étant donné que vous n’avez rien à gérer personnellement.

Avis de Nicolas : le crowdfunding immobilier s’adresse aux investisseurs désireux d’investir dans de l’immobilier concret ET qui disposent d’au moins 5 000 € voire 10 000 € à investir sur plus de 12 mois de façon à diversifier sur plusieurs projets et diluer le risque. Ceci dit, le crowdfunding immobilier ne doit pas peser 100 % de votre patrimoine, il faut toujours diversifier les classes d’actifs : fonds euros en assurance-vie, actions, immobilier, etc.

Combien rapporte le crowdfunding immobilier ? Avant et après impôts

Maintenant que vous comprenez mieux le crowdfunding immobilier et ses tenants et aboutissants, posons les chiffres ! Car c’est tout de suite plus parlant avec un exemple chiffré.

Exemple chiffré d’un projet de crowdfunding immobilier

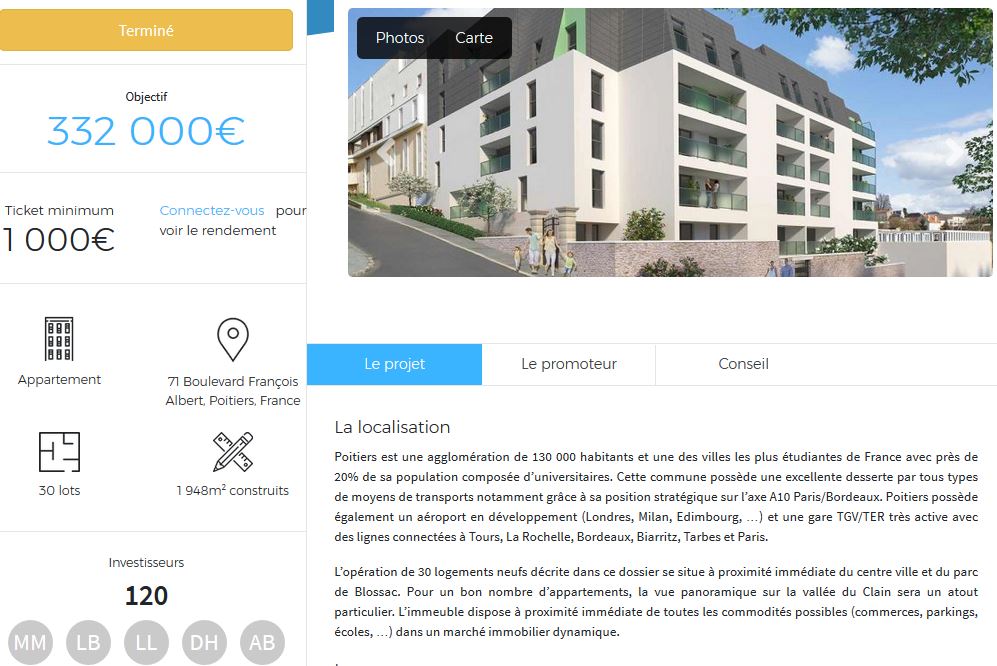

Voyons le cas d’un projet disponible sur la plateforme Homunity. Par exemple, le projet “Les balcons du rempart” à Poitiers. Il s’agit de la construction d’un immeuble de 30 appartements. Le promoteur souhaite collecter 332 000 € via le crowdfunding chez Homunity, pour compléter ses 80 000 € de fonds propres et 950 000 € d’emprunt en banque. Point rassurant : le promoteur a déjà pré-commercialisé 50 % des appartements, avant même la construction de l’immeuble.

Nous constatons que 120 investisseurs du site Homunity ont apporté les 332 000 € au promoteur, contre 9 % d’intérêts annuels. La campagne de crowdfunding avait été lancée le 23/11/2018, la collecte a donc été rapide : 1 semaine seulement pour réunir les fonds ! La chronologie nous apprend que le chantier doit commencer le 28/12/2018, pour une livraison de l’immeuble le 31/01/2020 et le remboursement des investisseurs le 26/06/2020. Il s’agit donc d’un investissement prévu pour 18 mois.

Combien les investisseurs vont-ils gagner ?

Ce promoteur rémunère les investisseurs à un taux d’intérêt de 9 % par an. Dès que la totalité des fonds a été collectée par Homunity, la somme a été virée au promoteur et les intérêts ont commencé à courir. A priori, l’investissement devrait durer 18 mois selon le calendrier du promoteur. Mais rassurez-vous, en cas de retard sur le chantier, les intérêts continueront à courir.

Admettons que le projet finisse comme prévu en 18 mois et que vous avez investi 10 000 € sur ce projet :

- Durée de l’investissement = 547 jours.

- Montant des intérêts bruts = [(10 000 € x 9 %) / 365 jours] x 547 jours = 1 350 €.

- Montant des impôts prélevés (flat tax 30 %) = 1 350 € x 30 % = 405 €.

- Montant du remboursement obtenu à l’issue du projet = 10 000 € investis + 1 350 € – 405 € = 10 945 € nets.

Vous allez ainsi récupérer votre capital et les intérêts après les 18 mois, soit 10 945 € nets après impôts. Vous aurez donc gagné 945 € d’intérêts nets en 18 mois pour 10 000 € investis à 9 %.

L’imposition du crowdfunding immobilier

Les intérêts perçus par les investisseurs sont taxés à 30 % tout compris : impôt sur le revenu et prélèvements sociaux. En effet, en investissant en crowdfunding immobilier, vous achetez des obligations (titres de créance). Et les obligations sont soumises à la Flat tax, soit 30 % de prélèvement forfaitaire unique (PFU) depuis le 1er janvier 2018.

Ainsi, la flat tax est une excellente nouvelle pour les contribuables qui étaient en tranche 30 % et plus, qui étaient jusqu’alors taxés à plus de 47,2 % avec les prélèvements sociaux. C’est désormais 30 % maximum pour tous les investisseurs, ce qui donne un rendement net intéressant à ce type d’investissement ! Dans notre exemple, pour 1 350 € d’intérêts bruts, cela donne 945 € nets gagnés après le prélèvement à la source.

Sachez que l’on peut aussi opter pour l’imposition au barème de l’impôt sur le revenu au moment de la déclaration. Cela intéressera les épargnants en tranche 11 % ou non imposables (il est possible de simuler en cochant la case 2OP). Dans ce cas, il y aura régularisation par rapport aux 30 % de flat tax prélevés à la source.

Note de Nicolas : les non-résidents Français peuvent eux aussi investir en crowdfunding immobilier sur la plateforme Homunity. Et Homunity ne prélèvera pas les 30 % de flat tax. Idem pour les personnes morales (sociétés) : elles perçoivent les intérêts bruts (mais imposés à l’impôt sur les sociétés).

Investir dans l’immobilier sans alourdir l’impôt sur la fortune immobilière (IFI)

Cerise sur le gâteau pour les assujettis à l’IFI : le crowdfunding immobilier n’entre pas dans l’assiette de l’impôt sur la fortune immobilière (IFI). Ainsi, pas d’imposition à l’IFI car les investisseurs souscrivent à des obligations, même si le sous-jacent est immobilier. En effet, l’investisseur est un créancier et non un propriétaire immobilier.

Investir en crowdfunding : présentation et avis de Homunity

Il existe plusieurs plateformes de crowdfunding immobilier qui permettent d’investir dans des projets de promotion immobilière. Les plateformes ont un rôle d’intermédiaire entre les promoteurs qui cherchent une source de financement et les investisseurs qui veulent placer dans l’immobilier avec un bon rendement. Alors comment choisir sa plateforme de crowdfunding ?

Bien choisir la plateforme d’investissement en crowdfunding immobilier

En tant qu’investisseurs “bon pères de famille”, nous voulons un intermédiaire fiable et qui remplit plusieurs critères :

- Agréé règlementairement : l’Autorité des marchés financiers (AMF) régule le marché des plateformes de crowdfunding, votre plateforme devra être agréée.

- Expérimenté : quelques années d’expérience sur le marché du crowdfunding immobilier, avec des professionnels aux commandes.

- Un bon choix de projets (car vous devez diversifier) triés sur le volet (car on veut des projets sûrs, la plateforme doit présenter les meilleurs projets aux investisseurs).

- Un taux de défaut faible, car c’est le signe d’une bonne sélection des projets par la plateforme de crowdfunding.

- Un service client disponible et efficace, car on veut investir en ligne mais aussi pouvoir communiquer avec des humains pour se renseigner.

Notre avis sur Homunity : le leader du marché

Après un tour d’horizon, nous retenons la plateforme Homunity qui répond aux critères de sérieux cités précédemment. La société Homunity est le leader du marché du crowdfunding immobilier en France, à juste titre à notre avis comme vous pourrez le constater dans la suite de notre article. Elle a été créée en 2014 et détient l’agrément AMF de Conseiller en Investissement Participatif (CIP). Ses clients sont aussi bien des particuliers que des entreprises qui placent leur trésorerie. Homunity est dirigée par un trio expérimenté, spécialisé dans l’immobilier et l’investissement.

Le montage juridique

Un point technique rassurant : pour encadrer légalement chaque projet immobilier sélectionné, la société Homunity crée elle-même la structure juridique, à savoir une société par actions simplifiée (SAS). La SAS émet les obligations qui définissent les conditions de l’investissement dans le projet (montant, durée et rémunération) et qui seront achetées par les investisseurs du projet (qui seront de fait des créanciers). Ainsi, les investisseurs savent contractuellement ce qu’ils obtiendront et ne seront pas responsables d’éventuelles dettes, contrairement aux sociétés civiles immobilières (SCI).

Notre avis sur les projets d’investissement sur Homunity

On peut investir à partir de 1 000 €, sur des projets de 12 à 24 mois. C’est donc de l’investissement court terme et à la fin de la période, l’investisseur récupère le capital + les intérêts. Concrètement, l’investisseur verse la somme sur son compte prêteur et l’argent lui appartient tant qu’il n’investit pas dans un projet. Sachez que les transactions sont sécurisées par MangoPay, filiale du Crédit Mutuel.

Les rendements annoncés sont dans une fourchette de 8-10 %, pour un rendement moyen constaté de 9,3 %. Ce rendement dépend du projet immobilier et il est contractuel, ce n’est pas du prévisionnel. Homunity investit également dans les projets présents sur son site : beau signe de confiance !

Concrètement, on trouve finalement sur le site des projets de construction ou de rénovation, de promoteurs solides, avec des immeubles dans des emplacements attractifs tels Paris, Lyon, Courchevel, etc. Pour l’instant, c’est une sélection sans faille, puisque aucun défaut de paiement n’a été constaté.

Une sélection des projets rigoureuse

À l’origine, les promoteurs immobiliers se tournent vers Homunity pour chercher une source de financement extérieure et Homunity donne son accord ou non. Les projets proposés sur la plateforme de crowdfunding Homunity sont passés par deux filtres de sélection. D’abord , Homunity réalise un audit interne qui porte sur le promoteur immobilier et le programme : visite du terrain, solvabilité du promoteur, situation financière, technique, état de la commercialisation, etc. Puis, un comité de sélection externe porte un regard extérieur pour retenir les meilleurs projets immobiliers qui seront proposés sur le site. Ce comité est composé de 6 experts, forts d’une grande expérience en promotion immobilière (Bouygues, Altarea Cogedim, etc.) et en levée de fonds.

Finalement, seulement 10 % des projets sont validés et proposés sur la plateforme Homunity ! Par ailleurs, Homunity s’assure pour chaque projet que le permis de construire est purgé de tout recours et la commercialisation déjà bien avancée (plus de 50%). Ce sont de toute façon les conditions exigées par les banques pour accorder un prêt au promoteur et les investisseurs en crowdfunding viennent compléter le “tour de table”. Ainsi, toutes les précautions sont prises pour que le projet immobilier termine bien avec le remboursement des clients.

Quentin ROMET, président de Homunity : “La promotion immobilière reste une activité soumise à de nombreux aléas : durée du projet, retard sur le chantier, météo…c’est pourquoi nous ne sélectionnons que des promoteurs expérimentés et connaissant parfaitement la zone géographique.” Notre interview de Homunity avec l’explication sur la sélection des projets.

Quelques chiffres

Les chiffres clés Homunity que l’on retrouve actualisés sur leur site début 2026 :

- Homunity compte plus 35 550 investisseurs actifs pour 850 M€ apportés aux promoteurs immobiliers depuis 2016.

- 216 investisseurs en moyenne par projet. Avec une moyenne de diversification sur 6 projets. Victime de son succès : 73 % des projets sont intégralement financés dans la journée…voire en quelques minutes !

- 75 % des investisseurs ont investi sur plusieurs projets. Notez que nous recommandons vivement de diversifier sur plusieurs projets.

- Lancement de 6 à 8 projets par mois sur Homunity : plus de projets et plus grosses opérations maintenant et c’est tant mieux, les investisseurs ont l’embarras du choix.

- Objectif 0 défaut ! Sur les 656 projets financés à ce jour, aucun défaut de paiement n’est à déplorer. Mais 5 projets en procédure pour retard.

Avis de Nicolas : Homunity remplit ses obligations légales et informe le client que tout investissement comporte des risques. Mais nous constatons que Homunity applique une méthodologie rigoureuse pour sélectionner les projets immobiliers et fait tout pour que le risque tende vers 0.

Notre avis sur les frais de Homunity

C’est simple : aucun frais au niveau de l’investisseur ! C’est à dire que vous pouvez apporter des capitaux à un promoteur immobilier contre rémunération, sans frais sur versement ni frais de gestion.

Alors comment Homunity se rémunère ? Sachez que c’est le promoteur qui recherche un financement qui verse une commission à Homunity qui se charge de récolter les fonds auprès d’investisseurs. Ainsi, le promoteur rémunère la plateforme entre 5 et 10 % du montant du financement obtenu. Par exemple, si Homunity collecte 200 000 € pour un promoteur, celui-ci lui reversera 10 000 € en guise de frais de collecte. Vous bénéficiez donc d’un intermédiaire de qualité et sans surcoût à votre niveau d’investisseur.

Notre avis sur le service client Homunity

La société Homunity a ses bureaux à Paris. Pour l’anecdote, ils sont à 500 mètres de chez moi ! Le service client est joignable de plusieurs façons :

- téléphone au 01 85 09 28 12 du lundi au vendredi (09h-19h) ;

- rencontre sur place au 42 rue du Faubourg Poissonnière à Paris ;

- mail à quentin@homunity.fr ;

- formulaire de contact.

Avis de Nicolas : nous avons testé les différents moyens de communication, et le service client Homunity s’est montré efficace et réactif. Ainsi, nous avons eu rapidement réponse à nos questions qui portaient sur un projet particulier et des explications sur l’investissement en crowdfunding.

Notre avis sur le site et l’interface Homunity

Le site Homunity est à notre avis agréable, clair et pratique. L’investisseur peut tout faire en ligne :

- inscription pour voir les projets dans le détail,

- investissement dans un projet,

- suivi de l’avancée du projet grâce aux rapports trimestriels (reporting complet avec état d’avancement du chantier, photos, suivi budgétaire, etc.),

- suivi du remboursement et déclarations téléchargeables.

Une information transparente pour chaque projet

Nous trouvons sur le site l’essentiel pour investir en toute connaissance de cause, avec une bonne information client en toute transparence. En effet, pour chaque projet, nous disposons de ces informations :

- rendement (taux d’intérêt) et durée de l’opération (chronologie du chantier),

- présentation du promoteur,

- présentation du projet : emplacement du bien immobilier (adresse précise), nombre d’appartements, bilan financier prévisionnel, niveau de pré-commercialisation, etc.

- documents téléchargeables : bilan, Kbis, bulletin de souscription, etc.

Avis de Nicolas : Homunity est selon nous un intermédiaire de confiance. Acteur agréé et très qualifié sur le marché du crowdfunding immobilier, il présente aux investisseurs de façon transparente des projets triés sur le volet. Nous vous invitons à découvrir Homunity et tous les projets immobiliers ici.

Questions fréquentes sur le crowdfunding

Des épargnants prêtent en commun l’argent nécessaire à un promoteur immobilier pour réaliser un projet de construction et rénovation. Il s’agit de financement participatif. En contrepartie, les investisseurs perçoivent des intérêts autour de 8 à 10 % par an. En pratique, les plateformes de crowdfunding immobilier sélectionnent les meilleurs projets et font office d’entremetteurs entre les promoteurs et les épargnants.

Les plateformes de crowdfunding sont gérées par des professionnels de l’investissement immobilier dont la mission consiste à sélectionner les meilleurs projets immobiliers et à les proposer aux épargnants. Les meilleures plateformes de crowdfunding parviennent à 100 % de succès, c’est-à-dire pas de défaut de paiement. Les investisseurs accèdent donc à des dossiers de qualité, bien audités et suffisamment réguliers pour pouvoir diversifier les investissements.

Le rendement moyen des investissements en crowdfunding s’établit entre 8 % et 10 % brut annuel pour l’essentiel des projets. L’investissement dure entre 12 et 24 mois par projet. Et si un projet dure plus longtemps que prévu (par exemple en raison de retard des travaux), alors les intérêts continuent de courir pour rémunérer l’investisseur jusqu’au bout de l’opération. Ce rendement est supérieur à celui que l’on trouve dans d’autres projets de financement participatif (tel que le crowdlending en PME).

La fiscalité du crowdfunding est globalement plus attractive que celle des investissements immobiliers locatifs. Il s’agit d’un prélèvement forfaitaire unique de 30 % (flat tax). Donc un rendement de 10 % brut donne 7 % en net.

Pour l’investisseur en crowdfunding, il existe un risque de perte en capital si le promoteur est en situation de défaut de paiement. En pratique, les meilleures plateformes de crowdfunding n’ont enregistré aucun défaut au cours des dernières années. Cela grâce à un processus de sélection rigoureux des projets immobiliers présentés aux investisseurs. Ceci dit, il est recommandé de ne pas investir une part trop importante de son patrimoine en crowdfunding et de diversifier sur plusieurs projets de différents promoteurs immobiliers.

Crowdfunding immobilier : bilan

L’investissement en crowdfunding immobilier est particulièrement apprécié de ceux qui aiment donner du sens à leur épargne et qui veulent choisir exactement leurs projets. De plus, c’est un investissement d’utilité publique : les particuliers peuvent financer l’économie réelle en contribuant à accroitre l’offre de logements grâce aux fonds apportés aux promoteurs immobiliers.

À vrai dire, nous connaissions peu ce type d’investissement avant d’investiguer à l’occasion de cet article. C’est une bonne surprise et à notre avis le couple rendement / risque est bon. Surtout en passant par une plateforme sérieuse et expérimentée comme Homunity qui propose un bon nombre de projets strictement sélectionnés. Ceci dit, c’est un type d’investissement qui peut souffrir en cas de retournement du marché immobilier. Aussi, on peut citer de bonnes pratiques pour investir en crowdfunding. Notamment, nous recommandons toujours de diversifier sur plusieurs projets (pour diluer le risque) et d’avoir idéalement moins de 20 % de son patrimoine investi en crowdfunding immobilier (le reste étant investi en fonds euros d’assurance-vie, actions et immobilier).

Pour continuer dans la famille de la “pierre-papier”, nous vous invitons à lire également notre article sur les SCPI. Il s’agit d’un investissement 100 % immobilier pour être propriétaire, là où le crowdfunding immobilier est un investissement hybride mi obligataire – mi immobilier pour être créancier. Et pour rester dans la famille du prêt participatif, vous pourrez être intéressé par notre avis sur le crowdlending dans les énergies renouvelables avec Lendopolis et notre avis sur le crowdfunding agricole avec MiiMOSA.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

80 commentaires sur “Crowdfunding immobilier : avis sur Homunity (rendement de 9-11% par an)”

Christian

Bonjour Nicolas,

Votre enthousiasme et vos conseils m’ont confortés dans certains de mes choix et m’ont fait découvrir de nouvelles opportunités donc bravo.

Je suis un peu plus réservé sur le crowdfunding en ce moment, des retards et un redressement judiciaire sur un investissement à Bayonne ne sont pas de bon augure, heureusement, j’ai diversifié.

Bonjour Christian,

On est d’accord !

Le crowdfunding est à prendre comme un investissement exotique, à la pointe de la pyramide patrimoniale.

Maximum 5-10 % du patrimoine et en diversifiant sur plusieurs projets et plateformes.

Bonsoir

Un grand merci pour toutes ces informations sur ce sujet qui m’était inconnu : bravo ADI!

Juste une question : est-il possible d’investir en crowdfunding immobilier par le biais d’une SCI à l’IS?

Faut-il dans ce cas le mentionner dans les statuts de la SCI ? (je suis en pleine création d’une SCI familiale à l’IS qui est sensée investir en SCPI et ça m’intéresserait de diversifier)

Merci d’avance pour votre retour et félicitations pour votre livre qui est devenu mon livre de chevet!

Bonjour Julien,

Oui c’est tout à fait possible d’investir en crowdfunding immobilier en société à l’IS.

Il faut préciser dans l’objet social de la société l’investissement de toute nature.

Merci pour notre livre 🙂 Toujours en vente ici pour ceux qui nous lisent.

Bonjour Nicolas,

Tout d’abord, un grand merci pour le niveau d’information que vous nous apportez sur ces sujet aussi intéressants qu’importants ! Les articles sont bien vulgarisés et il est très instructif d’avoir vos retours d’expérience ainsi que votre cheminement intellectuel.

Je me questionne sur les financements possibles pour pouvoir réaliser des *multiples opérations* de crowdfunding, car le couple rendement / risque me semble très intéressant. Les banques peuvent-elles proposer des prêts à très court terme et presque voire sans apport ? D’autres mécanismes de financement existent-ils ?

Un grand merci pour votre retour Nicolas.

Bonjour Romain,

Le crowdfunding, c’est déjà en lui-même un investissement à crédit (les promoteurs immobiliers empruntent).

Donc emprunter pour investir en crowdfunding, c’est faire du crédit sur du crédit, cela devient trop risqué selon moi.

Il est plus sage d’investir “cash” et maximum 10 % de notre patrimoine réparti sur différents projets.

Bonjour ADI,

Tout d’abord, merci pour ce site merveilleux, j’apprends de nouvelles choses tous les jours !

J’ai 21 ans et suis alternant, j’ai donc pu commencer à investir de manière optimale et à mettre mon petit patrimoine sur de bons rails grâce à vous.

Ma question concerne le fameux prêt étudiant. Comme vous le savez, on peut bénéficier d’un taux assez faible, et il est tentant d’investir cet argent. J’ai conscience des risques que représente le fait d’investir de l’argent qui n’est pas à nous, mais à votre avis, serait-il judicieux d’investir un montant dans une plateforme tel qu’Homunity ? Ou cela est beaucoup trop risqué ? J’ai envie de trouver un bon moyen pour profiter du prêt étudiant. Encore merci pour votre aide !

Bonjour Thomas,

L’effet levier est tentant !

Mais il faut bien diversifier, comme toujours (placer sur un investissement risqué peut être très dangereux car l’effet levier peut se transformer en effet massue si votre capital a baissé…).

On répond exactement à votre question ici : Emprunter pour placer ?

Expérience personnelle sur un projet en cours chez Homunity : j’ai investis dans 3 projets : 2 sont terminés et remboursés à ce jour; le dernier c’est plus compliqué car la société est en redressement judiciaire donc toujours pas remboursé à ce jour et risque de perte du capital de base (c’est le jeu). Nous devons attendre encore, en croisant les doigts (Homunity s’occupe de tout : avocat, etc, on a juste à attendre et il nous envoie des rapports pour nous tenir au courant). Bref, contente de “Homunity” car ils gèrent tout de A à Z, même les difficultés. Et merci 🙏 “Avenue des investisseurs” d’avoir précisé de diversifier car j’ai aussi investi dans des assurances-vie pour ne pas mettre tout dans le même panier 😅

Merci Richard pour votre retour d’expérience !

Oui clairement il vaut mieux diversifier sur une vingtaine de projets crowdfunding.

Et le crowdfunding doit peser maximum 10 % de notre patrimoine, le reste étant placé en fonds euro, actions, immo… au sein de l’assurance vie / PEA / CTO 🙂

Voir les meilleures assurances vie ici.