De plus en plus de Français sont sensibles à l’environnement et veulent être des épargnants responsables. Goodvest est une nouvelle FinTech (société financière technologique) créée pour répondre à ce besoin. Elle s’est donnée pour mission de faire fructifier l’argent des épargnants en assurance vie en gestion pilotée de façon responsable. Mission accomplie ? Nous allons donner notre avis d’investisseur sur Goodvest (voir le site) et leur assurance vie Goodvie.

Il faut savoir que Goodvie n’est pas la seule à surfer sur la vague de l’investissement responsable. D’autres assurances vie ont une teinte ISR (Investissement Socialement Responsable). Ainsi, nous allons donner notre avis d’investisseur sur Goodvest mais aussi comparer aux autres acteurs de l’assurance vie. Frais, performance, espace client…nous passons tout au crible !

Note de Nicolas : nous avons obtenu un code promo pour nos lecteurs qui souscrivent à Goodvie (ouvrir Goodvie). Jusqu’à 1000 € offerts en frais de gestion sur une période de 3 mois avec le code ADI2026.

SOMMAIRE

- Notre avis sur l’assurance vie Goodvie : synthèse

- Qui est Goodvest ?

- Notre avis sur la gestion pilotée Goodvie

- Les frais de goodvie

- La performance de l’assurance vie Goodvie

- Notre avis sur l’espace client et le service client

- Goodvest Kids

- Conclusion

Notre avis sur Goodvest : synthèse

Voici notre avis sur Goodvest avec son contrat d’assurance vie Goodvie. Avis complet, sur plusieurs critères, comparativement aux meilleures gestions pilotées du marché.

| Goodvie | Yomoni | Nalo | Boursorama | |

|---|---|---|---|---|

| Gestionnaire | Goodvest | Yomoni | Nalo | Edmond de Rothschild |

| Assureur | GENERALI | CRÉDIT MUTUEL Suravenir |

GENERALI | GENERALI |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | 300 € | 1 000 € | 1 000 € | 300 € |

| Frais de gestion (Inclus dans la performance toujours annoncée nette de frais de gestion). | 0,60 % assureur + 0,90 % Goodvest + 0,40 % gérant fonds = 1,90 % / an |

0,60 % assureur + 0,70 % Yomoni + 0,30 % tracker = 1,60% / an |

0,85 % assureur + 0,55 % Nalo + 0,25 % tracker = 1,65 % / an |

0,75 % assureur + 0 % Bourso + 2 % gérant de fonds = 2,75 % / an |

| Nombre de profils | 5 (du plus défensif au plus offensif) | 10 (du plus défensif au plus offensif) | 4 thématiques (standard, sans immo, complément PEA, développement durable ISR) x 101 allocations = 404 allocations | 8 |

| Notre avis : Classement écologie et ISR (investissement socialement responsable) | Notre avis sur Goodvie est très positif, avec la prise en compte des critères écologiques, responsables et durables la plus exigeante |

|||

| Découvrez GOODVIEJusqu'à 1000 € de frais de gestion offerts | Découvrez YOMONIJusqu'à 350 € de frais de gestion offerts | Découvrez NALO 3 mois de frais de gestion offerts, jusqu'à 500 € |

Gestion pilotée Boursorama |

🔎 Le ticket d’entrée est très raisonnable : minimum de versement de 300 € à l’ouverture, sans obligation de versement ensuite.

Les frais sont au niveau des meilleures gestions pilotées du marché. Bien plus attractifs que Boursorama qui investit sur des fonds très chargés en frais avec des rétrocessions. Ainsi, les performances nettes de frais de gestion sont au rendez-vous (on en parle plus loin).

💡D’un point de vue investissement responsable, Goodvest va plus loin que les gestions pilotées concurrentes Yomoni et Nalo. Car davantage de fonds sont labellisés ISR, Greenfin et Finansol. En pratique, les énergies fossiles sont exclues, de même que les entreprises qui violent le pacte des Nations Unies. De plus, l’empreinte carbone de tous les fonds est mesurée et affichée de façon transparente. Et c’est la seule assurance vie compatible avec l’accord de Paris (+2 degrés maximum à horizon 2100).

Avis de Nicolas : on apprécie ce geste de Goodvest pour la planète, et pour les épargnants les moins aisés qui peuvent ouvrir avec seulement 300 € (les mineurs peuvent même ouvrir Goodvest Kids !). Chacun doit pouvoir épargner de façon responsable, même les plus jeunes et les plus modestes. Les frais et les performances sont relativement proches des meilleures gestions pilotées. Sans surprise, Goodvie se démarque surtout par sa grande rigueur d’un point de vue investissement responsable. Nous présentons plus en détail cette assurance vie dans la suite de l’article.

Qui est Goodvest ?

Goodvest est une société créée en 2020 à Paris par Joseph Choueifaty et Antoine Bénéteau. Règlementairement, elle est incrite à l’ORIAS (numéro 20007544) en tant que Conseiller en Investissement Financier (CIF) et Courtier en assurance (COA). Cela prouve son sérieux et sans ces homologations, nous ne parlerions même pas de Goodvest. Car nous ne présentons que les sociétés bien agréées par les autorités.

Goodvest propose une seule solution d’épargne : l’assurance vie, avec un contrat dénommé Goodvie. On explique ici le fonctionnement de l’assurance vie. Il s’agit avant tout d’un produit d’épargne qui permet de diversifier ses placements tout en optimisant fiscalement, c’est le cadre légal commun à toutes les assurances vie. Ce qui n’est pas commun, c’est que Goodvest est très exigeant sur le côté épargne responsable (on développe plus loin).

Goodvest est donc le conseiller distributeur et gestionnaire du contrat Goodvie. Et ce contrat est assuré par Generali, assureur qui détient finalement l’argent que nous plaçons sur Goodvie.

🔎 En pratique, il s’agit d’une gestion pilotée, pas de gestion libre. Donc en tant qu’épargnants, nous déléguons complètement notre épargne qui sera investie par Goodvest selon nos souhaits (8 thèmes différents) et notre profil (5 profils de risque).

Goodvest et l’investissement socialement responsable

À la lecture du manifeste sur le site Goodvest, on comprend que l’investissement responsable est vraiment leur crédo ! Les dirigeants ont créé Goodvest après avoir réalisé que les épargnants financent sans le savoir des secteurs nocifs pour la société, tels que le tabac. Donc avec Goodvest, leur but est d’orienter l’épargne des Français vers les secteurs plus responsables, écologiques, éthiques et durables.

Le postulat est que notre manière de consommer et d’épargner modèle le monde de demain. Et un des objectifs affichés par Goodvest est de contribuer à ne pas dépasser le seuil des 2 degrés de réchauffement climatique d’ici 2100 par rapport à l’ère pré-industrielle, conformément à l’accord de Paris. À notre avis, Goodvest vise juste et beaucoup d’épargnants y seront sensibles. Voir notre article : l’Investissement Socialement Responsable (ISR).

🔎 En pratique, comment cela se traduit dans l’assurance vie Goodvie ? Goodvest exclue les secteurs jugés néfastes : énergies fossiles (pétrole et charbon), tabac, divertissement pour adultes, etc. Et l’empreinte carbone des fonds d’investissement est mesurée.

100 % des fonds d’investissement présents dans la gestion pilotée sont labellisés finance responsable et durable. Prérequis pour entrer dans “l’univers d’investissement” de Goodvest. Notamment les labels Greenfin (Ministère de la Transition Écologique), Finansol (finance solidaire, association loi 1901) et ISR (Ministère de l’Économie et des Finances).

Notre avis sur la gestion pilotée Goodvie

Quel est le niveau de personnalisation de l’assurance vie Goodvie ? Il s’agit d’une gestion pilotée qui s’adapte selon nos préférences et notre situation.

Les 7 thèmes d’investissement

7 thèmes d’investissement différents, avec pour point commun l’investissement responsable :

- transition écologique ;

- solutions climatiques ;

- emploi et solidarité ;

- forêts ;

- pays émergents ;

- accès à l’eau ;

- santé.

Pour chaque thème nous avons la liste des fonds d’investissement. Par exemple, le thème forêts repose sur le fonds Pictet Timber qui investit sur des sociétés gérant des millions d’hectares de forêts. De plus, on connait l’empreinte carbone et la composition précise de chaque fonds. Belle transparence.

💡Selon le profil de risque de l’épargnant, tous les thèmes ne sont pas accessibles. Il est recommandé de diversifier sur au moins 3 thèmes. Voir les thèmes sur le site Goodvest.

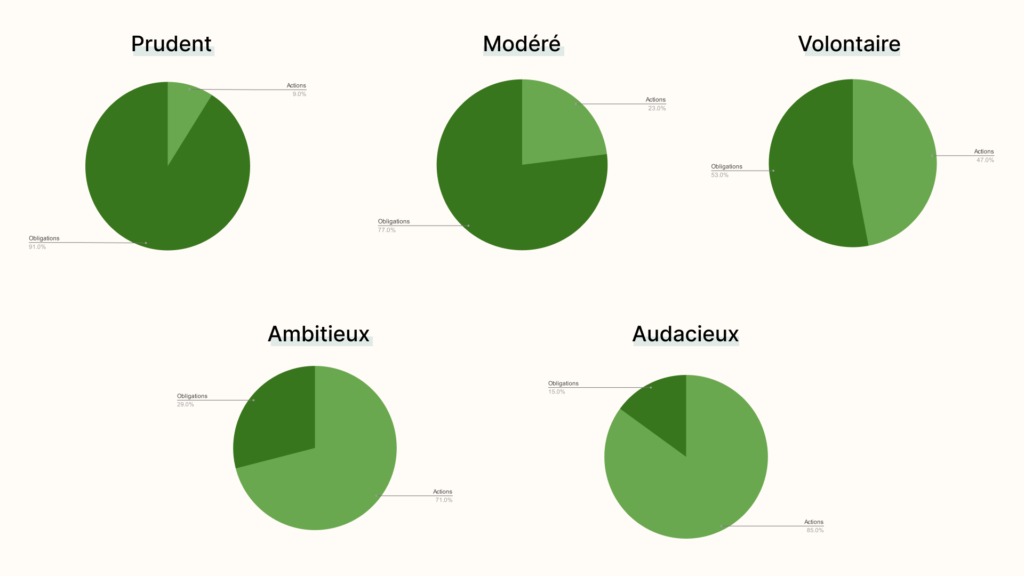

Les 5 profils de risque

Il y a 5 profils de risque :

- prudent ;

- modéré ;

- volontaire ;

- ambitieux ;

- audacieux.

➡️ Chaque profil a bien entendu une allocation différente (répartition actions en vert clair / obligations en vert foncé). Sachant que les obligations sont moins risquées, on les retrouve davantage dans les profils défensifs :

Avis de Nicolas : une gestion pilotée avec des profils et des thèmes cohérents vu la politique d’investissement de Goodvest. Mais on remarque qu’il n’y a pas de fonds euro ! C’est surprenant face aux autres gestions pilotées en assurance vie, qui se servent du fonds euro pour son côté capital garanti (surtout en profil défensif). Mais ce choix peut se justifier vu le prisme investissement responsable de Goodvest. En effet, le fonds euro est géré par l’assureur, et Goodvest n’a pas la main dessus pour s’assurer qu’il est bien géré de façon responsable, écologique et durable. Donc le fonds euro est remplacé par les fonds obligataires choisis par Goodvest avec un filtre ISR.

Les frais de Goodvie : notre avis

Goodvest a aligné les frais de l’assurance vie Goodvie au niveau des meilleures assurances vie en gestion pilotée.

0 frais sur versement sur Goodvie. C’est la norme des assurances vie en ligne, alors que les assurances vie traditionnelles prélèvent jusqu’à 5 % de frais sur chaque versement !

🔎 Et 3 couches de frais de gestion annuels :

- frais de gestion du contrat (pour l’assureur Generali) : 0,60 % ;

- frais du gestionnaire (pour Goodvest) : 0,90 % ;

- frais des fonds (pour les gérants de fonds) : 0,40 % en moyenne. Goodvest a sélectionné surtout des trackers, que l’on apprécie pour leurs côtés efficaces et économiques.

💡 Soit 1,90 % de frais de gestion annuels. Sans rétrocession de commissions sur les fonds choisis (“fonds clean share”). Donc Goodvest choisit les meilleurs fonds pour les épargnants sans arrière pensée, les intérêts sont alignés. C’est pourquoi les frais des fonds sélectionnés par Goodvest sont de 0,40 % en moyenne, plutôt que les 1,50 % moyens des fonds traditionnels en assurance vie traditionnelle (beaucoup de frais = beaucoup de rétrocessions…)

➡️ Nous avons obtenu un code promo pour nos lecteurs qui souscrivent à Goodvie (ouvrir Goodvie). Jusqu’à 500 € offerts en frais de gestion sur une période de 3 mois avec le code INVESTISSEURS.

Avis de Nicolas : des frais de gestion à 1,90 % très raisonnables pour ne pas trop entamer la performance servie aux épargnants. Toutefois, ces frais sont légèrement supérieurs aux concurrents Nalo et Yomoni autour de 1,60 %. Dans le détail, c’est en raison des frais de gestionnaire Goodvest. Mais cela peut s’expliquer par un travail plus important au niveau de la sélection de fonds responsables, avec un haut niveau d’exigence.

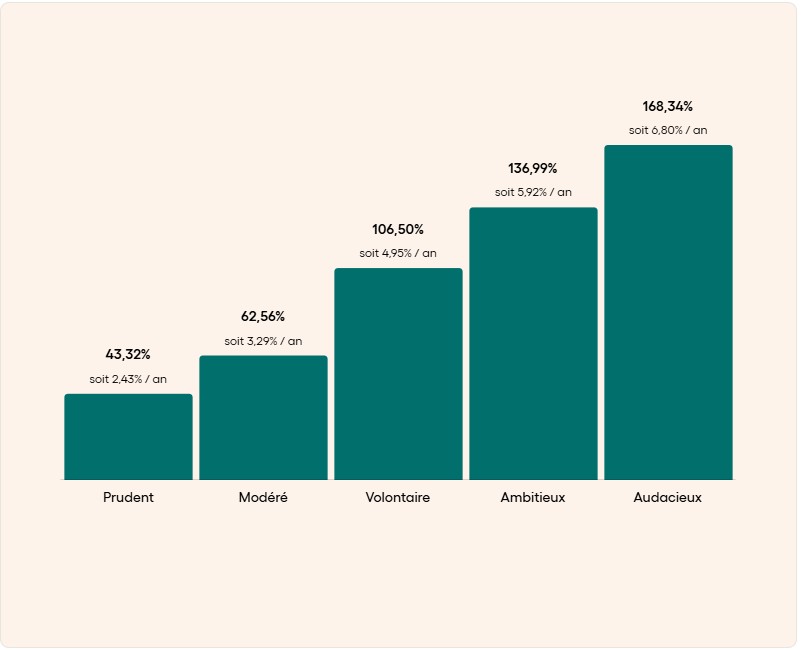

La performance de l’assurance vie Goodvie de Goodvest

Investir de façon responsable, c’est bien. Mais en obtenant une bonne performance, c’est encore mieux !

➡️ Voici les performances des 5 profils de l’assurance vie Goodvie. Ce sont les performances nettes de frais depuis 2010 :

💡Sans surprise, plus le profil est dynamique (avec plus d’actions) et plus la performance est élevée. En effet, les actions performent plus que les obligations à long terme.

Avis de Nicolas : des performances honorables comparativement aux meilleures gestions pilotées. Mais attention, il ne s’agit que d’un backtest.Donc Goodvest a procédé à une simulation de ses performances si l’investissement prévu avait été réalisé du 1er janvier 2010 au 31 décembre 2025.

Les fonds d’investissement sélectionnés par Goodvest : trackers et fonds clean share

La performance de la gestion pilotée vient des fonds d’investissement sélectionnés par Goodvest. Comme nous l’avons expliqué, ce sont des fonds qui ont tous une dimension socialement responsable. Et sous la forme de trackers (ETF), ou de parts “Clean share” ou “institutionnelles”, pour avoir le moins de frais possibles.

➡️ Voici quelques fonds choisis par Goodvest :

- Lyxor MSCI Water ESG Filtered (DR) UCITS ETF ;

- BNP LOW CARBON 100 EUROPE ;

- Lyxor Green Bond (DR) UCITS ETF ;

- AMUNDI INDEX MSCI WORLD SRI PAB – UCITS ETF DR ;

- Lyxor MSCI Disruptive Technology ESG Filtered (DR) UCITS ETF ;

- Mirova Europe Environmental Equity N ;

- Mirova Insertion Emploi Dynamique ;

- Swisscanto (LU) Equity Fund Sustainable Global Water GT.

Avis sur l’espace client et le service client Goodvest

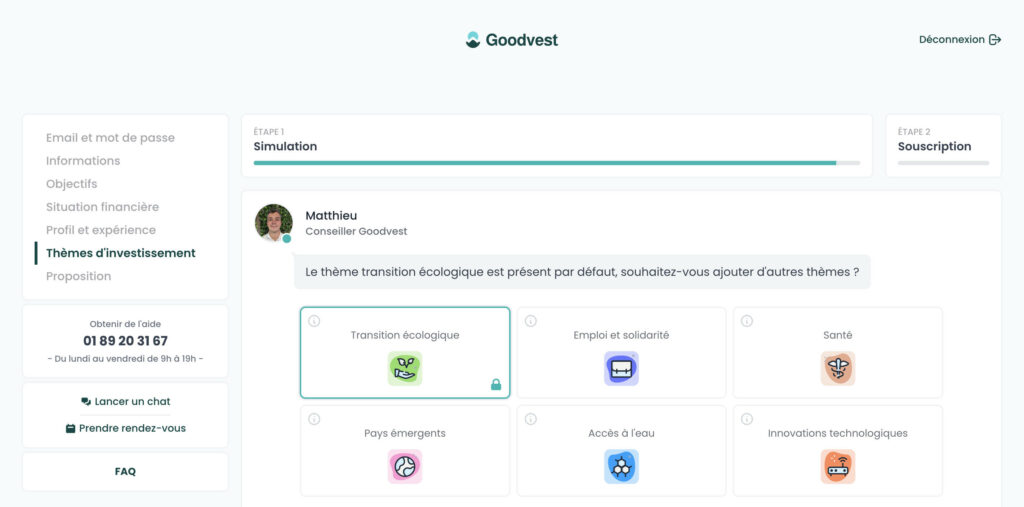

Sans surprise, comme avec nos FinTech préférées, nous avons une excellente expérience utilisateur. Dès l’ouverture en ligne Goodvie qui se fait en 5 minutes en 7 étapes :

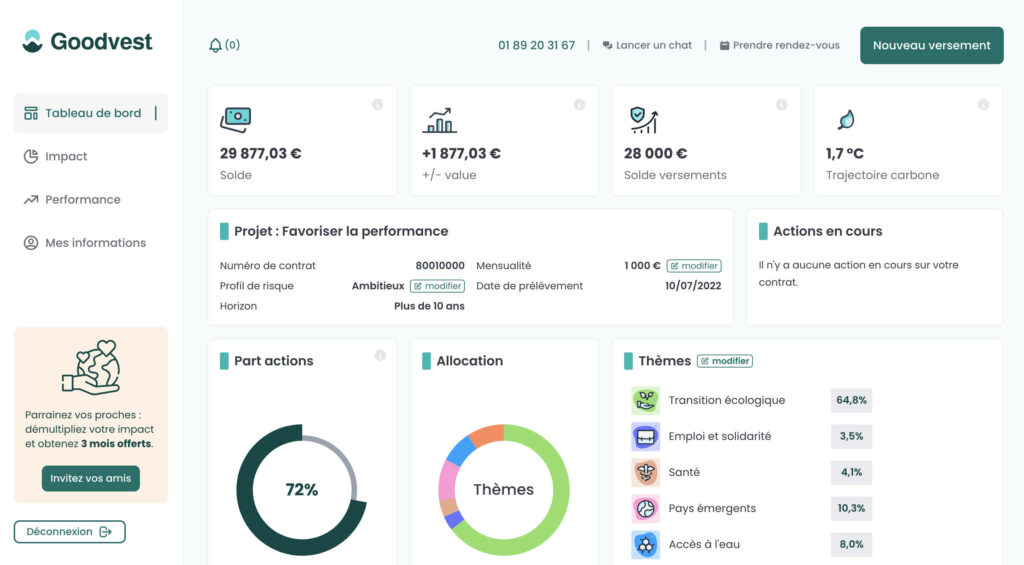

➡️ Ensuite, une fois client, on accède à notre tableau de bord :

💡Tout est à portée de main en quelques clics : versements, consultation du portefeuille, retraits (“rachats”), mise à jour de ses informations personnelles (mail, numéro de téléphone, etc.)

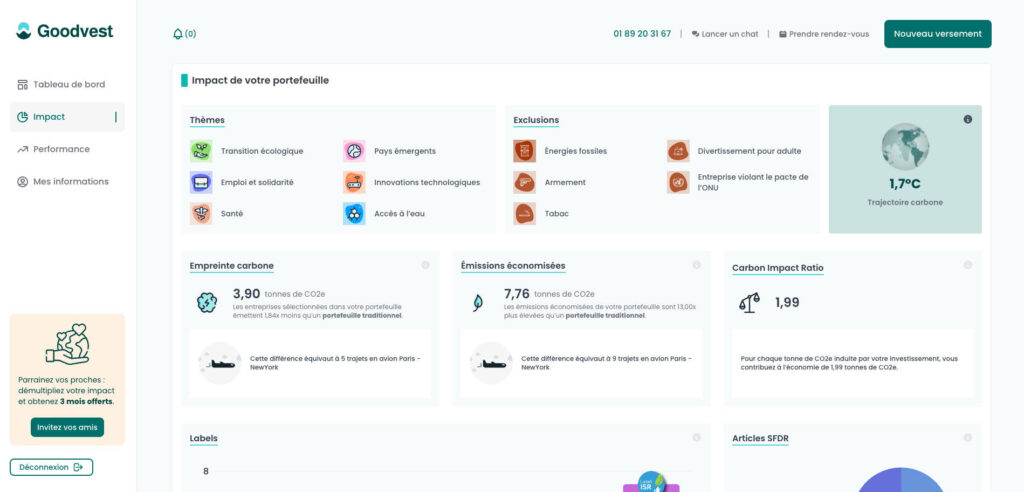

La mesure de l’impact de notre épargne

Goodvest vient de sortir un nouvel onglet Impact. Cela nous permet de suivre l’impact réel de notre investissement sur l’environnement. C’est une super fonctionnalité, nous n’avions jamais vu cela sur aucun produit d’épargne ! Goodvest tient sa parole.

Avis de Nicolas : l’interface est fluide et l’ouverture est très facile 100 % en ligne en 5 minutes seulement. Heureusement, cela aurait été un comble de devoir ouvrir par dossier papier une assurance vie qui se veut responsable ! Nous apprécions particulièrement l’onglet tableau de bord pour suivre notre performance financière, et l’onglet impact pour suivre notre performance environnementale.

Le service client

On peut prendre un RDV téléphonique avec un conseiller quand on veut (en choisissant un créneau sur le calendrier). Et contacter en ligne via le chat, ou par téléphone (01 89 20 31 67) et mail : hello@goodvest.fr

La société est jeune, mais les avis sur Goodvest sont déjà excellents et saluent la qualité du service client :

Goodvest Kids

Fin 2022, Goodvest a lancé son assurance vie spéciale enfants : Goodvest Kids. Notre avis ? C’est malin, car naturellement les enfants ont un grand horizon de placement devant eux, de quoi en profiter pour mieux placer en assurance vie que sur livret A. On en parle ici : l’épargne des enfants.

C’est très abordable : vous pouvez ouvrir Goodvest Kids avec 300 €, puis les versements sont libres. Ensuite, il est possible de sortir librement sous 72 heures : pour financer les premiers loyers ou la première voiture par exemple.

Pour le reste, le contrat est identique à sa grande sœur, donc très bon !

Conclusion

Goodvest ne fait pas dans la demi-mesure avec son assurance vie Goodvie ! Véritablement 100 % écologique et responsable (pas de greenwashing). Seule assurance vie qui respecte l’accord de Paris sur le réchauffement climatique (+2 degrés maximum). En effet, les gestions pilotées concurrentes proposent une option de gestion responsable, mais sans aller aussi loin.

Nous apprécions cette identité forte, à notre avis Goodvest plaira aux épargnants qui sont de plus en plus nombreux à vouloir donner du sens à leur épargne. Globalement, un avis très positif aussi sur l’espace client et le service client. Côté performance, le backtest est prometteur…nous allons suivre pour éventuellement intégrer aux meilleures gestions pilotées quand nous aurons plus de recul.

📌 Notez que Goodvest propose également le plan d’épargne retraite (PER) en gestion pilotée. Voici notre avis sur le PER Goodvest. La différence avec l’assurance vie : l’épagne est bloquée jusqu’à votre retraite sauf exceptions. Pour en savoir plus : l’offre PER Goodvest.

Enfin, depuis fin 2024, Goodvest propose un livret d’épargne (voir leur offre). Et depuis juillet 2025, une nouvelle assurance vie (Goodlife) qui comprend un fonds euro vert : notre avis Goodlife.

Note de Nicolas : nous avons obtenu un code promo pour nos lecteurs qui souscrivent à Goodvie (ouvrir Goodvie). Jusqu’à 1000 € offerts en frais de gestion sur une période de 3 mois avec le code ADI2026.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

19 commentaires sur “Goodvest : avis sur l’assurance vie engagée Goodvie”

Bonjour, merci Nicolas pour cet article.

Est-ce qu’il y a une plus value à aller vers cette gestion pilotée verte si on la compare avec une AV libre en orientant ses choix vers des investissements durables: ETF labellisé vert, fond euro Objectif Climat, etc ?

Ou alors la gestion pilotée deviendrait un désavantage car des frais de gestion plus importants..?

Merci pour votre éclairage !

Bonjour Rémi,

La gestion pilotée s’adresse essentiellement aux épargnants non autonomes qui souhaitent déléguer la gestion de leurs placements.

Si vous êtes autonome et savez comment choisir vos fonds, alors vous pouvez aller sur une assurance vie en gestion libre, ainsi vous économiserez les frais de gestion pilotée. En gestion libre, on peut citer l’excellente assurance vie Linxea Spirit 2 (voir l’offre sur le site) : ce contrat permet de choisir des placements verts avec le même fonds euro (fonds Euro Objectif Climat) et des ETF ISR.

Bonjour Nicolas,

Merci bcp pour vos articles toujours aussi clairs et qualitatifs 🙂 Est-il pertinent d’investir dans plusieurs gestions pilotées par exemple Goodvest et Yomoni sachant que Yomoni a des frais plus bas mais investit moins dans le green ? ou vaut-il mieux garder une seule et avoir un version plus active a côté par exemple ? mercii

Bonjour Flore,

Merci 🙂

Clairement, on recommande toujours d’investir sur plusieurs gestions différentes.

Pour diversifier les gestionnaires.

Ne pas dépendre des décisions de gestion d’un seul gestionnaire.

Surtout qu’il s’agit d’investissements à long terme.

Je vous invite à lire notre comparatif des meilleures gestions pilotées.

Pour diversifier chez 2 ou 3 acteurs différents.

Il y a notamment Ramify avec la thématique Green qui a d’excellentes performances ces dernières années.

Et à côté, si vous vous sentez assez autonome, oui c’est bien d’avoir une assurance vie en gestion libre.

Pour investir librement (ce peut être en 100 % fonds euro pour la sécurité, ou mix fonds euro et unités de compte de votre choix dont des fonds ISR / ESG / Green).

=> Notre comparatif des meilleures assurances vie.

Bonjour,

Le thème “obligatoire” est “Transition écologique”, qui regroupe 9 fonds d’investissement

-> est-ce quand-même recommandé de diversifier sur d’autres thèmes, sachant que :

– chaque autre thème ne comporte qu’un seul fond d’investissement

– on peut diversifier sur d’autres supports (France Valley pour les forêts par ex)

Merci 🙂

Bonjour Antoine,

Personnellement je trouve ça bien de diversifier sur au moins 3 thèmes, par exemple avoir en plus l’eau, la santé, les forêts… (oui possible d’investir en GFI France Valley bien vu, mais le ticket d’entrée est plus élevé).

Chacun voit midi à sa porte, c’est l’avantage d’avoir le choix, chacun peut personnaliser son contrat selon ses goûts 🙂

Bonjour,

Le code promo est-il toujours valable ? Cela ne fonctionne pas pour moi, le formulaire de souscription m’indique que : “Vous ne pouvez pas utiliser ce code, le code est périmé ou pas encore activé ! ”

Merci pour votre retour

Bonjour Claire,

Oui il y a eu un bug temporaire, c’est revenu 🙂

Nous avons obtenu un code promo pour nos lecteurs qui souscrivent à Goodvie. Jusqu’à 1000 € offerts en frais de gestion sur une période de 3 mois avec le code ADI2024.

Goodvest n’accepte par les RIB étranger donc je ne peux pas ouvrir de compte chez eux.

Dommage :/

Mais c’est “normal”, pareil ailleurs…

on recommande toujours aux expatriés de conserver un compte courant en France (ce qui est gratuit en banque en ligne) pour pouvoir continuer d’investir et d’ouvrir des produits d’épargne.

Je ne suis pas expatrié, j’ai juste un compte dans la banque Hélios (RIB allemand) qui prone des valeurs similaires à Goodvest, à savoir ne pas financer des secteurs qui ne sont pas en accord avec mes valeurs.

De plus, il me semblait d’après ce que j’avais lu que suivant l’article 9 du règlement européen, il était interdit de refuser un RIB étranger.

Pouvez vous développer pourquoi il est “normal” de refuser les RIB étranger?

“Normal” dans le sens : tous les établissements que je connais demandent un RIB français, c’est la norme.

Si vous prenez un RIB français Boursorama ou Fortuneo (meilleures banques en ligne) et que vous laissez juste un minimum sur ce compte (X00 €), ce n’est pas avec si peu que vous allez financer des secteurs qui ne sont pas en accord avec vos valeurs.

Bonjour,

Auriez-vous des conseils pour diversifier son épargne tout en privilégiant l’investissement responsable ?

Merci beaucoup.

Bonjour Patrick,

Vous verrez plusieurs solutions dans notre article dédié :

ISR : finance responsable et durable, investissement éthique et écologique

Bonjour,

Visiblement les frais de gestions sont passés de 1,80% par an à 1,90%

Bonjour Anne,

Je viens de vérifier.

Ils sont toujours à 1,80 % par an tout compris :

0,60 % assureur Generali

+ 0,90 % Goodvest

+ 0,30 % gérant fonds (pour être précis entre 0,20 % et 0,40 % donc on retient 0,30 % en moyenne)

= 1,80 % / an

J’étais passé complètement au travers de cet article et de cette nouvelle AV que je découvre ici.

Très prometteur ! Certes un poil plus cher que ses concurrents Yomoni ou Nalo au niveau des frais mais un cran au-dessus quant à la qualité des fonds sélectionnés. Et sur la seule année 2021 benchmarkée, les performances sont meilleures que Nalo pour un risque moindre : performance de quasiment +15% pour le profil audacieux contenant 19% d’obligations contre une performance de +13% chez Nalo pour une allocation contenant 5% d’obligations. Evidemment on ne peut faire aucune étude significative avec une seule année d’antériorité mais c’est un premier indicateur très encourageant. Une AV à suivre de près !

Bonsoir Nicolas merci pour cet article comme vous dites par rapport à nalo et yomoni ils sont un peu plus chers pour proposer quasiment un même service avec des etf sachant que nalo a été précurseur sur les fonds rse. Ça en fait de la concurrence sur ce créneau des fintech sur les etf je me demande s’il y aura de la place pour tous à terme ?

Bonjour Karine,

Le marché de l’assurance vie en France est énorme : près de 2000 milliards d’euros.

Pour l’instant, Linxea a autour de 2 milliards d’euros sous gestion, Yomoni 1 milliard je crois, Nalo encore moins…donc ils n’ont qu’une toute petite part du gâteau.

Logiquement, vu la qualité de leurs assurances vie, ils devraient pouvoir croquer une bien plus grosse part dans le futur.

Les Français se rendent de plus en plus compte de la médiocrité des produits distribués par les banques de réseau.

Toujours est-il qu’au pire, en cas de faillite d’un acteur (Fintech, banque…), notre argent est de toute façon chez l’assureur.

Avec la garantie de l’État de 70 000 € par client par assureur.