Qui n’a jamais entendu dire que payer un loyer revenait à « jeter de l’argent par les fenêtres » ? Acheter ou louer ? La réponse n’est pas si évidente ! Si à première vue cette déclaration semble tomber sous le sens, il convient néanmoins de ne pas se lancer tête baissée dans l’acquisition de sa résidence principale.

En effet, ce n’est pas une décision à prendre à la légère : l’enjeu se compte généralement en centaines de milliers d’euros et impacte votre vie quotidienne. Et dans un certain nombre de situations, opter pour la location est un choix de vie légitime et financièrement rationnel. Alors achat ou location ? Pesons le pour et le contre. Il revient à chacun d’entamer une réflexion selon sa situation personnelle.

➡️ L’outil de simulation : acheter ou louer

Achat ou location ? Le dilemme

Acheter ou louer sa résidence principale, c’est une question de goût et de contexte personnel, mais aussi de contexte du marché immobilier. C’est également une question culturelle : les Français ont des prédispositions pour l’achat et on dit souvent qu’ils ont « une pierre dans le ventre ». Ils sont même encouragés par les politiques : Nicolas Sarkozy en 2007 voulait 70 % de propriétaires ! Alors que les Allemands par exemple préfèrent généralement la location (pour plus de souplesse sur le marché de l’emploi) et achètent beaucoup plus tardivement.

Et contrairement aux idées reçues, le taux de propriétaires n’est pas forcément plus élevé dans les pays riches, c’est même plutôt le contraire : 40 % de propriétaires en Suisse, 50 % en Allemagne, 59 % en France, 73 % à Chypre, 96 % en Roumanie, etc.

Le contexte conjoncturel : le marché immobilier ces dernières années

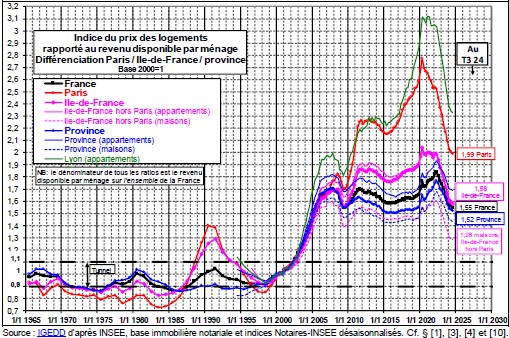

Devenir propriétaire est un rêve pour beaucoup de Français. Mais un rêve de plus en plus inaccessible à mesure que les prix grimpent : voyez donc les graphiques de Friggit pour vous en rendre compte. Ces dernières années les prix sont orientés à la baisse, surtout à Paris et dans les grandes villes.

L’immobilier continue à jouir d’une aura de placement sûr (« l’immo c’est du solide ! » peut-on souvent entendre). Pourtant, ce n’est pas aussi simple que cela et nous combattons dans cet autre article les idées reçues sur l’immobilier.

Par ailleurs, autre élément de contexte et non des moindres : le crédit immobilier. Les taux ont été très bas jusqu’en 2022, vu la politique monétaire de la Banque Centrale Européenne. Ces taux bas ont alimenté une flambée des prix (effet solvabilisation des acheteurs). Alors pour tenir le rythme de la hausse des prix, les Français empruntent sur des durées de plus en plus longues. Ainsi, la part des prêts sur 25 ans et plus est passée de 28 % fin 2017 à 39 % fin 2020 !

Et à l’inverse la hausse des taux ces dernières années a fait baisser les prix immobiliers.

Prix en baisse mais qui restent encore élevés, taux revenus à la normale et endettement long. Voici les « éléments d’ambiance » à avoir en tête. Sachez qu’avec un endettement long, la capitalisation (l’amortissement du bien) est également longue et une revente anticipée peut être douloureuse si le marché n’est pas favorable. L’immobilier est cyclique et enchaîne les phases de baisse et de hausse, alors l’achat doit s’envisager sur du long terme uniquement. Notez qu’il est toujours possible de renégocier ou racheter un crédit (auprès de sociétés spécialisées dans le rachat ou le regroupement de crédits, telles que Solutis), alors qu’il n’est plus possible de négocier le prix après l’achat.

Maintenant que vous avez le contexte en tête, place à l’arbitrage entre achat et location et aux arguments en faveur de l’une ou l’autre option !

Les avantages du propriétaire

Si la propriété attire autant en France, c’est bien parce qu’elle offre aussi quelques avantages :

- Combler un besoin (subjectif ?) de sécurité et se sentir chez soi. Voyez donc notre pyramide de Maslow appliquée à l’épargne.

- Pouvoir « casser des murs » et aménager comme on le souhaite, sans rendre des comptes à un bailleur.

- Paradoxalement, il est parfois plus facile d’acheter que de louer. Particulièrement pour des profils atypiques qui ne plaisent pas aux bailleurs (CDD, intérim, entrepreneur, etc.) et lorsque l’on dispose d’un bon apport.

- Acheter la pépite. Si vous avez un bon budget, vous pourriez trouver à l’achat ce qui est introuvable à la location.

- Se constituer un patrimoine pour la retraite. Ceci dit, le locataire épargnant discipliné peut capitaliser tout autant voire davantage.

- Ne plus payer de loyer. Certes, mais il faut comparer au coût du crédit, aux taxes supplémentaires, etc. Vous trouverez plus bas un outil de simulation pour comparer.

- Transmettre un patrimoine à ses enfants. Un bémol : l’épargnant avisé pourra transmettre plus facilement (et avec moins de taxes) des euros que de la pierre, surtout si vous avez plusieurs enfants.

Les avantages du locataire

Le locataire ne jouit pas (dans l’imaginaire collectif) du même marqueur social que le propriétaire, et pourtant il y a quelques avantages à louer et la location n’est pas toujours subie :

- Plus de liberté pour pouvoir profiter d’opportunités professionnelles : c’est important, surtout en début de carrière. D’ailleurs, les études tendent à prouver que le chômage est proportionnel au taux de propriété. En effet, les propriétaires seraient plus enracinés (l’immobilier porte bien son nom) et avec un périmètre de recherche d’emploi plus restreint. « Rien ne sert de courir, il faut savoir partir à point. »

- Plus souple : on peut adapter facilement sa location à sa composition familiale. Alors que le propriétaire doit être stable et se projeter sur au moins 10 ans pour acheter un logement familial si nécessaire.

- Moins de frais : les travaux lourds sont à la charge du bailleur.

- Conserver des avantages sociaux ou professionnels. En effet, vous pourriez perdre des APL si vous devenez propriétaire, ou perdre une prime mobilité ou un logement de fonction. Il faut en tenir compte quand on achète.

- Moins chronophage : pas de temps perdu en assemblée générale et moins d’implication dans l’entretien du bien immobilier.

- Moins d’impôts : pas de droits de mutation (frais de notaire) à l’achat, alors qu’ils pèsent jusqu’à 8% du prix du bien ! Ni de taxe foncière, sachant qu’elle peut représenter jusqu’à 3 mois de loyer par an et toujours en hausse !

- Se constituer un patrimoine : c’est également possible sans être propriétaire, il n’y a pas que l’immobilier dans la vie. En effet, l’épargnant discipliné pourra placer la différence entre une traite mensuelle (+ frais et impôts) qu’il ne paie pas et le loyer qu’il paie. Généralement, cela donne un delta de X00 € par mois à placer. Ainsi, il y a matière à se construire un patrimoine aussi important si ce n’est plus que le propriétaire. C’est tout l’objet du simulateur présenté plus loin.

Avis de Nicolas : personnellement la location me va bien car je suis actuellement bien logé (et impossible pour moi d’avoir aussi bien à Paris à l’achat), je suis mobile, pas bricoleur et je sais construire un patrimoine sans avoir à acheter ma résidence principale. En revanche, pour ceux qui sont posés, stabilisés pour au moins 10 ans, qui ont la motivation d’entretenir leur bien immobilier, ou pour ceux qui ont besoin d’une épargne forcée, l’achat est tout à fait pertinent.

L’outil de simulation Achat ou location

Nous l’avons vu, il y a des avantages et inconvénients à l’achat et à la location et ce n’est pas toujours évident de trancher entre les 2 options. Cela va dépendre de la rentabilité locative du bien ciblé. Aussi, nous sommes partisans d’utiliser un simulateur achat ou location, véritable outil d’aide à la décision. Ainsi, vous verrez concrètement l’impact financier de vos décisions, selon vos paramètres personnels. C’est rationnel et vous pourrez acheter ou louer en connaissance de cause.

➡️ Nous vous invitons donc à télécharger l’outil de simulation achat ou location, dont l’auteur est asi77, que vous trouverez aussi sur l’excellent forum Bulle-immobilière.org. C’est selon nous le simulateur le plus complet : il prend en compte tous les paramètres et il affiche clairement le résultat selon plusieurs scénarios dévolution du marché immobilier.

Saisir les paramètres dans le simulateur achat ou location

Le fichier Excel contient 4 onglets :

- A propos : explication du fichier et de son but. Il s’agit de comparer un achat sur X années (puis sa revente) face à la location sur X années d’un bien équivalent.

- Inflation : pour information, sensibilisation au phénomène de l’inflation et à la différence entre euros courants et euros constants. C’est important de comprendre ce mécanique lorsqu’on investit à long terme.

- Calcul rentabilité : l’onglet que vous devez renseigner.

- Tableau d’amortissement : c’est le tableau d’amortissement de votre crédit immobilier, calculé automatiquement grâce à votre saisie dans l’onglet « calcul rentabilité ».

L’onglet « calcul rentabilité » à renseigner

C’est simple, contentez-vous de renseigner les zones de saisie indiquées en vert :

- montant du bien que vous voulez acheter ;

- durée du prêt ;

- taux du prêt et taux d’assurance : dans l’exemple il est à 4,80 % (les taux étaient bien plus élevés en 2008 !)

- frais d’agence, estimation des travaux, montant de l’apport, estimation de la taxe foncière et sa revalorisation annuelle ;

- nombre d’années avant la revente et inflation annuelle : dans l’exemple il est indiqué 7 ans, car c’est la moyenne Française ;

- montant du loyer d’un bien équivalent à celui que vous voulez acheter : indiquez le montant en dur en cellule E2 ou indiquez le ratio en cellule E5 (225 = le prix du bien représente 225 mois de loyers…à Paris on peut monter à 500 loyers) ;

- augmentation annuelle prévisionnelle du loyer ;

- rendement de vos placements : par exemple 0,50 % si vous ne placez qu’en livret A, ou 4 % si vous êtes un investisseur avisé.

La durée de conservation du bien avant revente

En moyenne, un Français conserve son bien immobilier pour 7 ans. En effet, même si on pense acheter pour plus longtemps, la réalité peut faire changer les plans : famille qui s’agrandit, mutation, séparation, décès, etc.

La durée de conservation du bien est un paramètre primordial et il y a nécessité d’amortir les frais d’achat. Rien que les frais de notaire coûtent près de 8 % du prix du bien, alors vous comprendrez aisément que si vous vendez 2 ans après l’achat vous avez peu de chance d’être gagnant, sauf marché très haussier.

Comment interpréter les résultats du simulateur achat VS location ?

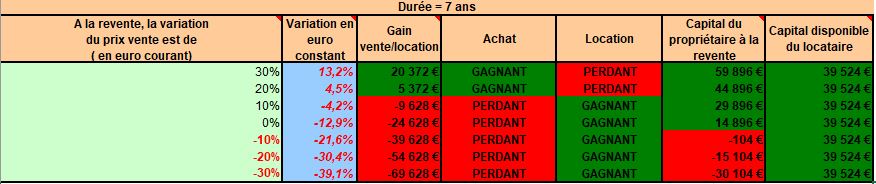

Ce simulateur permet de bien appréhender les risques de perte financière en cas de marché baissier et de revente sous un certain nombre d’années. Vous verrez sous quels scénarios vous êtes gagnant à acheter face à la location : combien d’années conserver le bien ? Quel impact en cas de hausse des prix ou baisse des prix ? Le résultat apparait en vert (achat gagnant) ou rouge (achat perdant) dans le tableau du dessous.

Dans l’exemple présenté dans le fichier, on constate que si les prix augmentent de 30 % entre l’achat et la revente (7 ans dans cet exemple), l’achat fait gagner 20 372 € par rapport à la location du même bien sur la même période. En effet, le propriétaire gagne 59 896 € à la revente alors que la location (hypothèse : apport placé et différence traite-loyer placé) n’aurait fait gagner que 39 524 €. De même, une hausse des prix de 20 % ferait gagner 5 372 € au propriétaire. Et sous les 10 % de hausse des prix dans cet exemple, l’achat est perdant !

Ainsi, nous avons un bel outil d’aide à la décision et on sait quels scénarios seront favorables à l’achat. On constate que selon les paramètres saisis on est gagnant à acheter si les prix augmentent d’au moins 20 % (seuil de rentabilité dans cet exemple de bien conservé 7 ans). En revanche si les prix augmentent de 10 % on est perdant et on ferait mieux de louer pour 7 ans. Et c’est encore pire si les prix baissent. On peut s’amuser à changer les paramètres, notamment la durée avant revente, pour voir le changement de résultat. Ainsi dans le même exemple, si on revend après 20 ans et non 7 ans, on est gagnant à l’achat même si les prix baissent de 10 % sur la période et perdant qu’à partir de 20 % de baisse des prix.

Quels enseignements en tirer ?

Vous pouvez simuler autant que vous voulez avec vos propres paramètres, selon votre situation personnelle, pour voir dans quels scénarios l’achat serait gagnant financièrement face à la location. Au bilan, sans surprise, plus on conserve le bien longtemps et plus l’achat est intéressant face à la location, d’où l’importance du paramètre de la durée de la conservation du bien. On ne rappellera jamais assez que les investissements immobiliers (et boursiers) s’inscrivent sur du long terme.

De plus, le résultat dépend beaucoup de l’évolution des prix immobilier sur votre marché local entre l’achat et la revente. Et là, pas de boule de cristal, alors l’outil affiche différents scénarios d’évolution des prix pour que vous sachiez dans quels cas l’achat est gagnant. Ainsi, si vous n’êtes gagnant à l’achat que si le marché grimpe de 30 % en 7 ans, vous devrez être optimiste ! Alors que si vous êtes gagnant en 7 ans même avec un marché baissier de 10 %, vous pouvez être plus confiant.

Généralement, un rendement locatif faible est une aubaine pour les locataires. Typiquement à Paris, avec des achats qui peuvent représenter 500 mois de loyer, il faudra rester longtemps propriétaire pour être gagnant face à la location, sauf en cas de marché immobilier très haussier. A l’inverse, lorsque le rendement locatif est élevé, par exemple à la campagne avec un achat représentant moins de 150 mois de loyer, acheter sa résidence principale est rentable assez vite face à la location (sauf en cas de chute des prix). Ainsi, le seuil de rentabilité de l’achat dépend beaucoup du rendement locatif (qui dépend beaucoup de la tension sur le marché local).

Vidéo bonus

Bonus pour la fin : une vidéo très drôle créée par Elfe_errant du forum HFR (les initiés comprendront mieux les références). On y voit un extrait détourné du film « La Chute », avec Hitler qui craque à cause de la bulle immobilière alors qu’il est resté locataire.

Acheter ou louer, c’est un choix de vie et c’est donc à vous de décider en fonction de votre situation personnelle, de vos goûts et de vos calculs rationnels. Nous vous avons donné les pistes de réflexion et le simulateur achat-location pour décider en connaissant tous les tenants et aboutissants.

Après mûre réflexion, finalement vous préférez rester locataire pour le moment, mais sans pour autant abandonner l’idée de devenir propriétaire ? Alors nous vous invitons à lire ici toutes les solutions d’investissement immobilier. Vous verrez que vous avez le choix et cela peut être très abordable !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

41 commentaires sur “Acheter ou louer ? Pistes de réflexion et outil de simulation”

Nicolas n’avait-il finalement pas acheté à Lille ?

l’article doit il être mis à jour

J’ai acheté ma résidence principale puis vendu et déménagé.

Maintenant je suis de nouveau locataire libre comme l’air 🙂

L’article est à jour, en tout cas les grandes idées développées sont toujours valables.

Bonjour,

J’aimerais essayer d’utiliser l’outil de simulation achat/location. Cependant, je dispose de 2 lignes de prêt différentes à des taux différentes et durées différentes pour l’achat de mon bien immobilier. Est-ce qu’il y a une façon de faire ?

Merci.

Bonjour,

Merci pour ces articles éclairants et particulièrement pédagogues !

À vous lire, en fonction des situations et préférences de chacun, il semblerait qu’il puisse être plus intéressant d’investir en bourse plutôt que dans l’immobilier locatif. Sauf que l’investissement en bourse est immobilisé au long terme alors que l’investissement locatif rapporte des loyers réguliers, une fois le crédit remboursé.

Quelle est votre analyse de la question? Et comment conseillez-vous de faire sortir de l’épargne investie en bourse pour en profiter sans pour autant entamer l’investissement patiemment constitué sur des dizaines d’années ? Pour faire simple, à quoi bon faire fructifier notre épargne si c’est pour ne jamais en profiter?

Merci d’avance !

Bonjour Carl,

Le seul intérêt de l’immobilier, c’est d’investir à crédit.

Et à condition que le taux du crédit soit bien inférieur au rendement net de l’investissement.

Sinon aucun intérêt.

« l’investissement en bourse est immobilisé au long terme alors que l’investissement locatif rapporte des loyers réguliers, une fois le crédit remboursé. »

=> Je ne comprends pas ce que vous voulez dire. Immo et bourse sont 2 investissements long terme de toute façon.

Et en bourse, on peut vendre 4 % de son portefeuille actions par an, de façon à conserver la valeur du portefeuille (qui continuera de grossir) tout en matérialisant des revenus également. Comme en immobilier on a le choix de réinvestir les loyers ou de les consommer. Je vous invite à lire cet article : sortir en rente ou en capital.

Bonjour Nicolas,

merci pour cet article.

Le lien de l’outil de simulation ne semble plus fonctionner.

Bonjour Antoine,

Chez moi les 2 liens vers les 2 outils fonctionnent : https://avenuedesinvestisseurs.fr/acheter-ou-louer-immobilier-simulation/#simulateur

Je confirme, erreur 404 github sur l’outil de simulation de Quentin

Exact, chez moi aussi.

Bon, j’ai supprimé le lien vers cet outil.

Il reste donc notre lien vers l’outil original, moins sexy mais plus complet.

bonsoir

j’ai envie d’acheter mais je risque de partir dans deux ans a l’étranger je pense le louer par la suite car je sais qu’un jour je reviendrai ici mais est-ce une bonne idée ?

Bonjour,

Pas facile de gérer à distance.

Et dans ce cas, estimez que c’est un investissement locatif, avant achat il faut penser à la fiscalité et calculer le rendement brut / net / TRI.

Notre article : Réussir son investissement immobilier locatif.

Bonjour,

mes recherches, notamment sur votre site très bien fait (bravo!), m’amène à me questionner sur mon avenir patrimonial et d’investissement au sujet desquels je souhaiterai solliciter votre avis Nicolas.

Voila ma situation actuelle:

En Location: 800e mensuel

Epargne disponible: 150k

Pas d’autre charge/crédit en cours

Capacité d’épargne mensuelle 200euros

Ma réflexion…

Option 1- Rester locataire et investir mes 150k de manière diversifiée selon la répartition suivante:

– Court Terme/Epargne de précaution +/-20k

– Moyen Terme 45% (+/-60k) en Assurance vie (50/50 Linxea spirit 2 / Lucya Cardif)

– Long Terme 25% (+/-30k) PEA Yomoni / 25% (+/-30k) France SCPI

– 5% (+/-5k) en crypto

Option 2:

– réaliser une acquisition immobilière en RP via Crédit immobilier sur 25 ans (malgré la conjoncture immobilière actuelle) avec apport minimum +/- 20k ou plus important pour minimiser les mensualités?

Sachant que, probablement, il n’y aura pas de revente du bien dans les 12 années à venir

– investir l’épargne restante (+/-130k) selon la répartition évoquée en option 1

Par avance merci pour votre retour éclairé

Bonjour Sébastien,

Avez-vous utilisé l’outil de simulation ?

Si vous êtes sûr de garder le logement au moins 12 ans, et à condition d’acheter au bon prix (c’est le moment de négocier, les prix baissent un peu partout !), il y a une forte probabilité que l’achat soit plus pertinent que la location.

Généralement, surtout quand on place bien (ce qui semble être votre cas vu l’option 1), on met le minimum d’apport demandé par la banque pour garder son argent bien placé.

Pour ceux qui se poseront la question à la lecture de votre commentaire, nos liens pour bien placer :

– les meilleures assurances vie

– les meilleurs PEA.

Bonjour et merci d’avoir pris le temps de me faire ce retour.

Concernant les outils de simulation « achat ou location? », je m’y suis penché en effet mais il me faudra affiner les données à y rentrer pour optimiser l’outil.

Concernant l’option 1 et la répartition de l’épargne, c’est en effet vos articles sur les assurances vie et PEA qui m’ont guidé, je les conseille à tous!!!

A ce sujet je n’ai pas précisé que l’option de rester locataire me permettra de continuer à épargner +/- 200 euros mensuel VS l’option d’acquisition, même si elle est envisagée sur une 12aine d’année minimum, ne me permettra probablement pas d’épargner et de continuer à alimenter mes placement sur les différents produits évoqués.

Du coup, est ce que selon vous cet(te) élément/précision est à prendre en ligne de compte comme un élément déterminant dans mon choix d’investissement immobilier en RP ou de rester locataire?

C’est un élément pris en compte dans la simulation Excel : le locataire peut davantage épargner (s’il est discipliné et qu’il place la différence entre un loyer et un crédit immo).

Bonjour Nicolas,

merci pour cet article qui permet de mettre à plat une question que je me pose très régulièrement.

Dans ma situation (cadre à Paris, 26 ans, en location), n’envisageant pas d’achat de RP à ce jour et n’ayant peu d’expérience / appétence en immo, cela pourrait être intéressant d’investir en SCPI à crédit pour exploiter ma capacité d’endettement au plus tôt. Mais plusieurs questions me restent en tête.

– Combien de temps faudrait-il garder cet investissement pour espérer faire à minima une opération sans bénéfices ?

Je me pose cette question car j’essaye d’anticiper un moment où je souhaiterais acheter cette RP. Je ne voudrais pas me retrouver coincé avec une capacité d’endettement réduite.

– Pour l’achat d’une RP, penses-tu possible de revendre ses parts de SCPI et contracter un second crédit pour compléter ?

N’hésite pas à me dire si jamais je n’ai pas le bon chemin de réflexion sur le sujet.

Merci pour ton aide

Bonjour Térence,

L’investissement immobilier doit se faire à long terme.

Cela concerne aussi les SCPI.

Rien qu’avec des frais d’achat de 8-10 %, il faut au moins 2 ans pour amortir les frais grâce au rendement annuel.

Plus on investit à long terme, mieux c’est.

Rien n’empêche d’enchainer les crédits immobiliers, tant qu’on a une capacité d’endettement.

Il faut en « garder sous le pied » si on compte acheter sa résidence principale sans vendre les SCPI.

Notre dossier : investir en SCPI.

En fait, la durée imporante pour Térence pourrait davantage être celle de l’emprunt visé pour les SCPIs que la durée de leur détection (a moins que l’objectif second soit de servir d’apport a la RP)

Généralement il vaut mieux un emprunt sur la plus longue durée possible.

Ainsi la mensualité est plus faible et ça fait baisser le taux d’endettement. (Et ça améliore le cashflow de l’investissement).

Bonjour, et merci pour ce précieux moyen de comparer.

Pourriez-vous m’indiquer si il faut rentrer le taux du prêt TAEG?

Merci beaucoup

Bonjour Eric,

C’est le taux du prêt « nominal ».

Et d’autre part, le taux de l’assurance.

Bonjour,

Savez-vous pourquoi ma simulation sur Pretto fonctionne pour une RP (résidence principale) mais pas un investissement locatif?

Merci pour votre aide

Bonjour Tom,

Aucune idée !

Le mieux est de demander au service client Pretto.

Bonjour,

Merci pour cet article fort intéressant!

Petite question: j’ai sollicité ma banque pour connaitre ma capacité d’emprunt en disant que j’hésitais encore entre résidence principale et investissement immobilier. L’offre s’est naturellement tournée vers ma résidence principale, j’ai l’impression que ma banque est réticente à l’idée d’un investissement locatif (et ma simulation sur Pretto fonctionne uniquement dans le cas d’une RP), savez-vous pourquoi?

J’ai déjà un investissement locatif d’un T1 en LMNP et j’aimerais investir dans un petit immeuble de rapport. Est-ce que la banque peut poser problème si j’achète une résidence principale officiellement mais que je la loue en meublé ensuite? (je compte dire que ma RP sera l’un des appartement de l’immeuble)

Merci beaucoup pour vos bons conseils,

Margaux

Bonjour Margaux,

Les crédits immobiliers sont affectés à un bien et à un usage.

Donc il ne faut pas mentir à la banque…si elle le découvre vous devrez rembourser le prêt immobilier immédiatement.

En revanche il est possible d’acheter en tant que résidence principale.

Puis y vivre 1 an par exemple, puis déménager et mettre en location.

Merci beaucoup Nicolas. Dans ce cas dois-je prévenir ma banque à chaque changement d’usage?

Margaux,

En principe oui.

Je vous invite à en parler à votre banque avant signature du crédit, pour connaitre leur réaction en cas de changement d’usage.

Bonjour,

Je pense à acheter une résidence principale autour de 200K.

J’ai déjà un apport de 64K.

J’ai aussi 20K en plus de dispo, et je ne sais pas si je devrais les utiliser pour les ajouter à l’apport, ou bien, diversifier, en les investissant ds le S&P500, sur mini 30 ans.

J’ai calculé que le s&p500(9,5% brut en moyenne) faisait du X6,5 environ sur 30 ans, en net d’impôt (18%) et net d’inflation(1,4%), et du X10 environ sur du 40 ans.

Voila la situation, qu’elle stratégie est la meilleure selon vous ?

L’idée de diversifier mes investissements me plaît bien.

Merci d’avance pour votre aide.

Bonjour Alex,

Financièrement, il est plus rentable de mettre le moins d’apport possible.

Pour laisser son capital travailler (assurance vie, PEA…trackers effectivement)

Et pour optimiser l’effet levier (le crédit immobilier) qui accroit votre patrimoine brut.

Et pour diversifier entre actifs financiers et immobiliers selon votre allocation patrimoniale.

Mais psychologiquement, certains aiment avoir moins de crédit.

A vous de voir selon votre mental.

Incroyable cet article mon cher Nicolas ! Mais quelle finesse de parvenir à déconstruire tous ces mythes et autres idées préconçues bien françaises ! Des constructions historico-culurelles en réalité. Cela me confirme que je suis bien mieux locataire que propriétaire ! Franchement, vous avez mis des mots sur quelque chose que j’ai toujours perçu sur cette obsession de la propriété. Et j’irai un peu plus loin que l’article : 1. Le vrai chez soi est un chez soi spirituellement intérieur. Sans une assise intérieure, vous ne serez jamais bien nulle part. Et ça tombe bien, c’est long mais gratuit d’y parvenir ! 2. Connaissez-vous des morts partis avec leurs possessions dans l’au-delà hormis les rois égyptiens ? 🙂

Bonjour cher Jillow,

Merci pour votre retour, on se rejoint aussi là-dessus 🙂

D’ailleurs c’est drôle cette dissonance cognitive, car beaucoup de Français disent « on n’emportera pas notre argent dans notre tombe », sans réaliser que pour l’immobilier c’est pareil, on n’emportera pas nos maisons/appartement dans notre tombe.

Bonjour Nicolas,

Merci pour cet article qui traite effectivement d’une grande interrogation que l’on se pose en étant jeune actif.

Afin d’exploiter sa capacité d’endettement, que pensez-vous d’un premier achat que l’on met directement en location meublée LMNP (et dans ce cas on reste toujours locataire) ?

Bonjour Younes,

Acheter sa résidence principale, c’est bien si on a une bonne visibilité, il faut être stables au moins 8 ans selon nous.

Sinon, pour exploiter sa capacité d’endettement, on aime bien :

– LMNP (si on est motivé pour gérer) : https://avenuedesinvestisseurs.fr/investir-en-location-meublee-lmnp/

– pierre papier SCPI (si on préfère déléguer et diversifier sur un parc entier) : https://avenuedesinvestisseurs.fr/investissement-immobilier/scpi-societes-civiles-de-placement-immobilier/

Merci pour cet article qui, comme les autres, me rend un peu meilleur pour gérer mon patrimoine!!

J’aimerais poser une question connexe : vaut-il mieux louer son bien pour en acheter un autre ou s’en séparer?

J’explique : je suis propriétaire d’un appartement dont la valeur a, vu le marché actuel, globalement doublée (au minimum). Un déménagement à 700 km se profile à l’horizon. J’ai plusieurs lignes de crédit sur le dos (immobilier, étudiant, auto).

J’avais pour projet de profiter de la hausse du marché pour vendre mon bien (actuellement résidence principale, donc moins de taxes à la sortie) et avec la plus-value faire plusieurs choses : solder mes crédits, acheter une autre résidence principale, placer une allocation en bourse, et investir en SCPI. Je me heurte à la position de « faut le garder, l’immobilier c’est solide, ça te donnera du poids pour la banque » de ma famille. Pour information, je suis médecin, et donc peu inquiet de la capacité des banques à me prêter de l’argent.

Suis-je dans le vrai, ou dans l’erreur absolue?

Bonjour Jean-Baptiste,

« faut le garder, l’immobilier c’est solide, ça te donnera du poids pour la banque » : position classique, bienveillante, mais pas forcément pertinente.

Il faut calculer et voir selon votre situation, et vu votre réflexion vous semblez apte à prendre une décision pertinente.

Votre crédit étudiant, étant donné que vous étiez étudiant en médecine, vous avez dû avoir un taux 0 ou pas loin. Donc pas une grande source d’économie de le solder, mais une charge mentale en moins.

Si vous conservez votre bien, vous le mettez en location. Mais avez-vous calculez le rendement ? Vu la hausse des prix alors que les loyers ont à peine augmenté, les rendements ont chuté (loyer / valeur du bien). Et en tenant compte de la fiscalité ? Avec des revenus de médecin, vous devez être en TMI 41 voire 45 % ? Donc imposition aux revenus fonciers à la TMI (qui doit être élevée pour un médecin…) + 17,20 % de prélèvements sociaux. A moins de louer en meublé sous statut LMNP. Cela se calcule : https://avenuedesinvestisseurs.fr/investissement-immobilier/investissement-locatif/

Si le rendement net après impôts est de 1-2 % (à calculer), c’est peu rentable et je connais peu d’investisseurs immobiliers qui investissent à ce rendement. Surtout que cela nécessite du travail de gestion. Si le rendement net est supérieur à 4 % alors le mettre en location serait plutôt rentable.

Par ailleurs, à voir si cela vous plait de gérer l’immobilier…c’est une charge mentale (et réelle) qui doit être bien rémunérée.

Et en cas de revente, l’immobilier locatif est taxé sur la plus-value, alors que non si vous vendez en tant que résidence principale.

Point à mettre aussi dans la balance : SI vous vendez maintenant sans mettre en location, vous avez un plus gros apport + plus grande capacité d’emprunt donc un bon potentiel pour une plus belle résidence principale…et sans doute un reliquat à placer pour avoir une allocation patrimoniale équilibrée. Donc voir aussi l’importance que vous accordez à votre nouvelle résidence principale et à votre diversification patrimoniale.

Voilà les pistes de réflexion.

Merci Nicolas pour votre réponse rapide!!

– « Votre crédit étudiant, étant donné que vous étiez étudiant en médecine, vous avez dû avoir un taux 0 ou pas loin. Donc pas une grande source d’économie de le solder, mais une charge mentale en moins. » : c’est exactement de cela dont il s’agit, même si le taux n’est que de 0,6% c’est une ligne que j’aimerais voir disparaitre de mes crédits.

– « Par ailleurs, à voir si cela vous plait de gérer l’immobilier…c’est une charge mentale (et réelle) qui doit être bien rémunérée. » : ça pourrait si cela tenait de l’activité à temps plein. Et encore! Mais j’ai également pu observer de près les déboires que l’on peut avoir avec un locataire qui ne paye pas son loyer et qui dégrade l’appartement. Sans compter que ce bien va se situer à 700km de mon nouveau domicile…!

– « SI vous vendez maintenant sans mettre en location, vous avez un plus gros apport + plus grande capacité d’emprunt donc un bon potentiel pour une plus belle résidence principale…et sans doute un reliquat à placer pour avoir une allocation patrimoniale équilibrée. Donc voir aussi l’importance que vous accordez à votre nouvelle résidence principale et à votre diversification patrimoniale. » : C’est globalement là mon idée. Même si je compte bien profiter de la plus-value et tenter de faire un apport le plus bas possible pour emprunter un maximum vu les taux historiquement bas et ainsi permettre de diversifier en « pierre-papier », la lecture du site me confortant dans l’idée de ne pas s’encombrer d’un bien immobilier en dur quand on souhaite consacrer son temps et son énergie à autre chose!

La vente semble être donc la voie à choisir.

Merci de vos lumières!

Bonjour,

Je vous remercie pour cet article.

En revanche vous ne parlez pas de l’effet de levier lié au crédit lors de l’achat immobilier.

Il me paraît quand même essentiel non ?

Bonjour Charles,

Oui bien sûr, l’effet levier est essentiel, en empruntant on fait travailler de l’argent qui ne nous appartient pas.

C’est pris en compte dans le fichier Excel de simulation.

Mais ce n’est pas propre à l’achat de la résidence principale.

Si on loue sa résidence principale, on peut exploiter sa capacité d’endettement avec l’immobilier locatif pour profiter de l’effet levier ET optimiser fiscalement (déduction des intérêts d’emprunt).

Le locataire doit exploiter sa capacité d’épargne ET sa capacité d’endettement pour développer son patrimoine.

On explique ici les différentes solutions pour investir en immobilier : https://avenuedesinvestisseurs.fr/investissement-immobilier/

Très intéressant, les bonnes questions les bons outils pour envisager ou non un achat, étant en amont d’un projet c’est encore très flou pour moi , merci pour cet article

Merci Mimi 🙂

Merci pour cet article qui éclairera certains sur l’épineuse question d’acheter ou louer.