Choisir les meilleurs placements pour son épargne (et comprendre !)

Mieux épargner pour vivre mieux

Votre feuille de route pour mieux faire travailler votre argent et être plus libre

Lisez notre guide de l’épargne pour comprendre les bases, puis progressez étape par étape en suivant ce parcours :

Et les lecteurs plus pressés qui n’ont pas le temps de dérouler cette feuille de route ?

Lisez d’abord notre article sur l’allocation patrimoniale pour définir votre stratégie et votre plan d’investissement. Puis dirigez-vous directement vers ce qui vous intéresse :

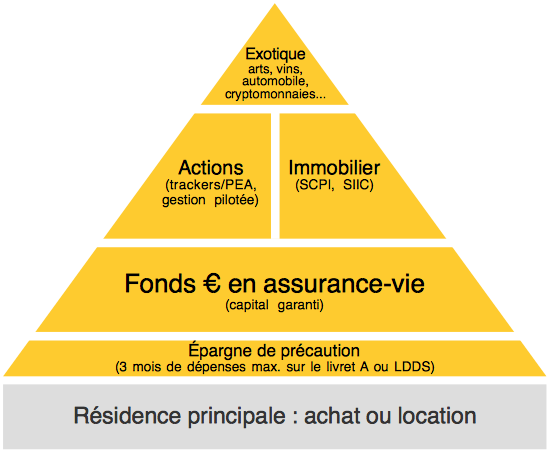

Construisez un patrimoine équilibré pour générer un bon rendement. Notre pyramide de l’épargne :

Vous avez certainement des marges de manœuvre pour mieux placer et investir ? Notre site vous donnera les meilleures pistes de réflexion. Osez faire le premier pas et vous vous en féliciterez dans quelques années. Avec un même effort d’épargne, en investissant judicieusement on peut développer un plus gros patrimoine, pour être plus serein et pouvoir réaliser plus de projets.

Dans quoi investir ? Choisissez les meilleurs placements pour votre épargne et investissez bien

Ce site part du constat que les Français épargnent beaucoup mais mal. Ainsi, le taux d’épargne des ménages français était de 15 % en 2019, ce qui est assez élevé. Mais la dernière étude de l’AMF (Autorité des Marchés financiers) nous apprend que les Français investissent à long terme sur compte courant ou dans des produits peu rémunérateurs : livret A, LDDS, parts sociales, assurance vie en fonds euro médiocre avec frais sur versements.

À long terme, le manque à gagner par rapport à des investissements plus pertinents est énorme. Par exemple, si les épargnants français augmentent leur rendement de 1 %, ils gagnent collectivement 50 milliards d’euros par an ! Le potentiel de développement de patrimoine des Français est donc important, mais gâché.

Pourtant, quelques heures de lecture suffiraient à s’enrichir fortementà l’échelle d’une vie. Plutôt que de passer du temps avec votre « conseiller », prenez donc le temps de vous informer, en commençant par notre guide “investir pour les nuls”. Ce site est un portail d’informations pour vous, épargnants. Soyez entrepreneur de votre patrimoine. Vous allez améliorer vos placements et investissements et plus facilement réaliser vos projets. Sur Avenue des Investisseurs, c’est notre cheval de bataille.

AvenueDesInvestisseurs.fr a pensé aux débutants. On vous explique les bases de l’épargne

Vous avez rempli votre livret A et votre PEL et votre épargne se meurt sur votre compte courant ? Ou tout simplement, vous avez pour la première fois la capacité d’épargner et/ou d’emprunter et vous voulez être mis sur de bons rails plutôt que d’écouter religieusement votre « banquier » qui vante en toute « impartialité » ses fabuleux produits ?

Connaissez-vous le principe des intérêts composés ? Savez-vous comment en tirer parti pour accroître fortement votre patrimoine aux cours des prochaines années ? Comment investir, organiser et diversifier vos investissements ? Nous répondons à toutes les questions essentielles pour bien débuter et mettre en place une stratégie gagnante pour votre épargne. Et pour illustrer, on présente ici 3 cas pratiques pour bien investir.

Banques en ligne. En plus d’être gratuites, elles cumulent les avantages

Et si vous passiez à une banque en ligne ? Avantages : le compte courant et la carte bancaire Visa Premier ou Gold Mastercard sont gratuits. Mieux encore, vous pouvez appeler votre conseiller à des plages horaires étendues, trouver un produit d’épargne performant ou obtenir un crédit avec un excellent taux. C’est un gain de temps et d’argent. En pratique, pour faciliter la transition, on peut rester dans sa banque traditionnelle en parallèle, le temps de tout basculer.

Assurance-vie. On fait le point sur ce produit et on vous déniche les meilleures assurances-vie

Vous venez de percevoir les intérêts de votre fonds euro d’assurance-vie et c’est une nouvelle fois décevant : 1,05 % brut pour une assurance-vie à 3 % de frais sur versement. Pourtant, les meilleurs fonds euros délivrent encore plus de 2 % en 2020 et ce, sans frais sur versement. En pratique, on peut détenir plusieurs assurances-vie et on peut retirer son argent à tout moment, dans un cadre fiscal avantageux.

Le produit d’épargne préféré des Français offre de multiples possibilités pour constituer une épargne solide en plusieurs années. Nous vous présentons l’ensemble de ces solutions d’investissement, que vous préfériez la sécurité rassurante du fonds euro, la “pierre-papier”, les trackers ou le confort des assurances-vie en gestion pilotée. Par ailleurs, nous vous présentons également les meilleurs courtiers en assurance-vie. Par exemple notre avis sur le courtier Linxea qui distribue plusieurs contrats parmi les meilleurs.

Investir en bourse. On vous explique comment agir avec simplicité et efficacité

Votre plan d’épargne en actions (PEA) piloté par votre banque privée vous a rapporté 8 % en 2019 alors que le CAC 40 a fait +30 % en 2019 ? Et votre assurance vie en gestion pilotée en profil dynamique a eu une performance de +10 % en 2019 alors que l’indice actions MSCI World a grimpé de +30 % ? De toute évidence, vous n’êtes pas positionné au mieux pour profiter pleinement de la performance des marchés.

La bourse n’est pas réservée aux experts et investir en actions à long terme a été historiquement très profitable (+7 % par an en moyenne annuelle lissée). Ainsi, il est tout à fait possible de profiter de la bonne performance à long terme des marchés actions sans consacrer un temps important à suivre votre portefeuille. Nous faisons le point sur les meilleures solutions pour investir en bourse. Vous verrez que les placements performants sont accessibles à tout le monde. Par exemple via la gestion pilotée, lisez donc notre avis sur Yomoni et notre avis sur Nalo.

Investir en immobilier. On compare toutes les solutions possibles

L’investissement immobilier ne se réduit pas à l’achat de la résidence principale (acheter ou louer ?) ou à l’achat d’appartement pour mise en location. En effet, il y a plein de solutions pour investir en immobilier selon votre situation, alors comment investir dans l’immobilier le plus intelligemment possible ?

Défiscaliser. Toutes les pistes pour payer moins d’impôt

Des produits d’épargne accessibles à tous permettent d’optimiser fiscalement et d’être exonéré d’impôt sur les revenus du patrimoine : l’assurance vie et le PEA notamment. De même en immobilier avec le LMNP. Car avant de vouloir défiscaliser, réduisons d’abord notre assiette imposable (on peut avoir des revenus qui échappent à l’impôt). En pratique, nous expliquons ici comment optimiser fiscalement avec un exemple chiffré de calcul d’impôt sur le revenu.

Ensuite, d’autres investissements (dans l’immobilier ou dans les entreprises) permettent directement de réduire l’impôt sur le revenu. Il y a aussi des optimisations familiales. Nous vous invitons à lire notre article sur les 16 moyens de défiscaliser. Il y en a pour tous les goûts et tous les profils d’épargnant. Notamment, le Plan d’épargne retraite (PER) permet d’épargner pour sa retraite, tout en défiscalisant (les versements sont déduits de vos revenus imposables).

La philosophie de Avenuedesinvestisseurs.fr

Ce site se veut le plus pédagogique possible. Nous avons tâché de vulgariser au mieux, car savoir gérer ses finances personnelles ne doit pas être réservé à une élite. Nous expliquons les bases et les bonnes pratiques, puis nous indiquons naturellement ce que nous pensons être les meilleurs investissements pour chaque catégorie (assurance vie, bourse, immobilier, défiscalisation) dans des comparatifs. Ce sont ceux sur lesquels nous sommes personnellement investis, car ils se sont révélés être les meilleurs après étude du marché. Rappelons que nos informations sont génériques (mais on peut mettre en relation nos lecteurs avec un conseiller en gestion de patrimoine pour du conseil personnalisé).

Nous vous proposons de devenir entrepreneur de votre vie, plutôt que de la subir et de compter uniquement sur votre employeur et/ou l’État pour vous offrir une vie confortable. Ainsi vous pourrez être plus aisé et plus serein, car moins dépendant du marché du travail et du système de retraite par répartition.

Parce qu’on ne veut pas que vous investissiez à l’aveugle,

car vous devez comprendre avant de placer et d’investir,

car il s’agit de votre argent – sans doute durement gagné,

pour que vous soyez en mesure de décider objectivement ce qui est bon pour vous, dans votre situation.

Nous vous recommandons fortement la lecture du guide dans l’ordre affiché dans le menu, car il faut assimiler les bases de l’épargne avant d’attaquer le cœur du sujet et avant toute décision financière. Ensuite, vous saurez déterminer quels sont les meilleurs produits d’épargne et investissements dans votre situation. Pas besoin d’être riche pour avoir accès aux meilleurs produits d’épargne. Notamment, d’excellentes assurances vie sont accessibles dès 100 €, de même pour le plan d’épargne en actions (PEA) et le plan d’épargne retraite (PER).