La plupart des investisseurs cherche à trouver l’allocation idéale en actions et obligations (obligations accessibles via les fonds euros en assurance-vie). Si certains investisseurs s’imposent des règles fixes (exemple : 30% actions / 70% fonds euros), beaucoup d’investisseurs cherchent légitimement à adapter leur exposition aux actions en fonction de l’évolution des indices boursiers.

Peut-on prédire le bon moment pour vendre ses actions ? À quel moment les fonds euros deviennent-ils plus intéressant que les actions ?

Voilà des questions que se pose l’essentiel des investisseurs. Je suis récemment tombé sur un article de Michael Lebowitz, où est présentée une approche rationnelle pour anticiper si ce sont les actions ou les obligations sans risque qui offriront la meilleure performance les 10 prochaines années. Les observations présentées dans cet article sont intéressantes, je consacre donc un article pour vous les exposer. Puis, dans la seconde partie de l’article, je vous présente quelques bémols que je trouve à cette méthode.

Prédire 10 ans à l’avance si les obligations sur-performeront les actions !

Le PE de Shiller : présentation d’un indicateur incontournable.

Le price-earning ratio, (souvent abrégé par l’acronyme P/E ou PER) correspond au ratio entre la valeur d’une entreprise (sa capitalisation) et ses bénéfices. C’est un indicateur populaire pour évaluer le prix d’une action. Plus le PER est élevé, plus les bénéfices courants sont faibles au regard de la valeur de l’entreprise. Les entreprises ayant des PER élevés se retrouvent dans 2 catégories :

- les valeurs de croissance dont on attend une forte hausse des bénéfices dans les années à venir (pour justifier la valeur élevée de l’entreprise, c’est-à-dire le numérateur du PER),

- les entreprises dont les bénéfices sont ponctuellement altérés par un événement adverse. (Les bénéfices ne reflètent donc pas le bénéfice moyen sur plusieurs années, le dénominateur du PER est “artificiellement” bas).

Le PE de Shiller a été proposé par l’économiste Shiller dans les années 80. Il s’agit d’une amélioration de la formule du PER. Dans le PE de Shiller, le bénéfice reporté au dénominateur correspond aux bénéfices moyens sur les 10 dernières années, ceci afin de lisser les effets de cycle. Plus exactement, la formule utilise les bénéfices corrigés de l’inflation.

Vous pouvez consulter l’historique du PE de Shiller et sa valeur actuelle sur la page www.multpl.com/shiller-pe/.

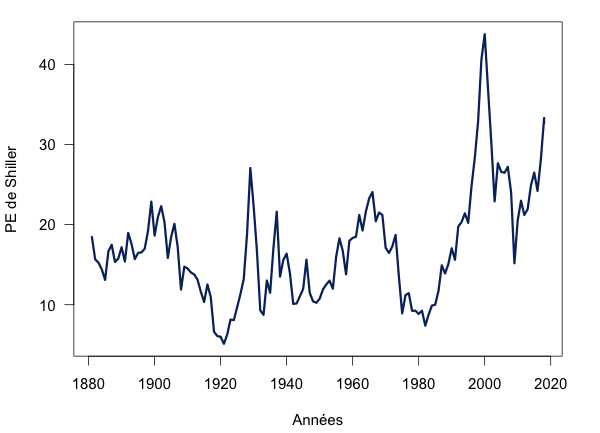

La figure ci-dessous représente le PE de Shiller calculé sur l’indice américain S&P 500 depuis 1881 jusqu’au 5 juin 2018 :

Le PE de Shiller corrèle avec la performance future des marchés.

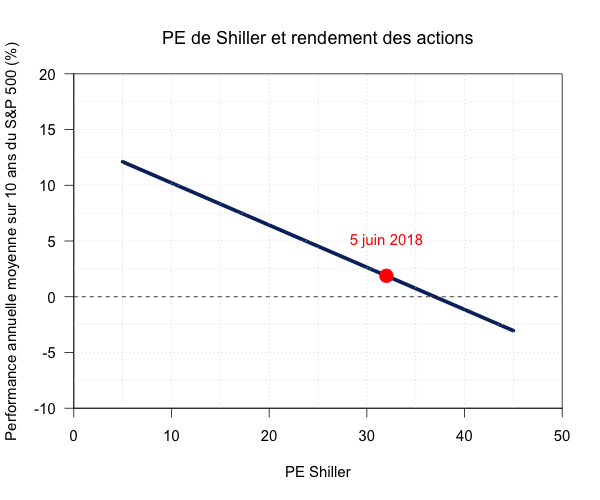

Revenons maintenant à l’article de Michael Lebowitz. Le travail présenté porte sur la collecte de données boursières sur plus d’un siècle. Le résultat montre qu’il y a une corrélation négative entre le rendement annualisé moyen des actions (celles du S&P 500) sur 10 ans et le PE de Shiller mesuré à l’aube de la décennie considérée. Dit plus simplement, lorsque le PE de Shiller est élevé, la rentabilité des actions est tendanciellement plus faible dans les 10 années qui suivent.

Attention : cette corrélation ne vaut pas causalité. Il ne s’agit que d’une observation historique. Je vous invite également à aller voir le graphique de vous-même pour constater que la corrélation n’est pas très forte. Concrètement, la valeur du PE de Shiller donne une indication du rendement futur sur 10 ans du S&P 500 mais avec une marge d’erreur d’environ 10%. La courbe de tendance est reportée dans le graphique ci-dessous.

On peut voir sur cette première figure que lorsque le PE de Shiller a atteint 35, le rendement annuel moyen des dix années a été presque nul.

Actions versus obligations sans risque. Prédire le moment où privilégier les obligations.

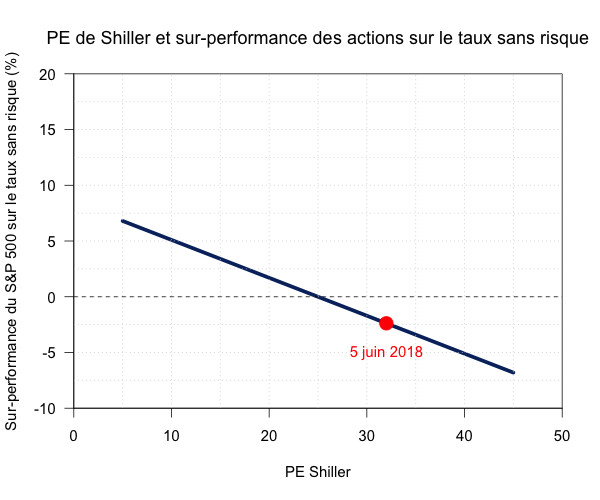

Dans un deuxième temps, ce n’est plus simplement le rendement annuel moyen du S&P 500 sur 10 ans qui est représenté, mais la différence entre le rendement annuel moyen du S&P 500 (toujours sur 10 ans) et le rendement des bons du trésor américain à 10 ans. Dit autrement, c’est la sur-performance (ou sous-performance) des marchés actions sur les obligations qui est représentée en fonction du PE de Shiller. La courbe de tendance est représentée ci-dessous.

Le nuage de point est consultable à ce lien. L’histoire montre que lorsque le PE de Shiller a été supérieur à 30, le rendement annuel moyen du S&P 500 dans les 10 années suivantes a systématiquement été inférieur à celui des obligations sans risque (les bons du trésor américain à 10 ans) ! Le PE de Shiller est actuellement à 32 (point rouge sur les graphiques)…

En se basant sur ces résultats, les auteurs de l’article indiquent donc que les marchés actions risquent de sous-performer les obligations sans risque dans la décennie à venir. Il serait donc avisé, selon cette méthode, de changer son allocation en allégeant les actions pour renforcer les obligations. En France, les fonds euros en assurances-vie sont des produits d’investissement intéressants pour détenir des obligations, sans risque de perte en capital.

Points faibles de la méthode.

Discussion sur le nuage de points.

La première chose qui saute aux yeux est que la corrélation est loin d’être forte (article de Michael Lebowitz). L’épaisseur du nuage de points implique une marge d’erreur d’environ 10% sur la différence de performance attendue entre actions et bons du trésor américain. Aussi, les cas où le PE de Shiller est très élevé (>30), sont sous-échantillonnés dans le nuage de points. Pour reformuler une phrase connue en économie : les observations passées ne préjugent pas toujours des observations à venir.

Le bénéfice des entreprises est-il un bon indicateur ?

Nous l’avons vu, le PE de Shiller est actuellement haut (32). C’est à dire que la valorisation des entreprises est plutôt haute au regard de leurs bénéfices. Mais peut-on dire pour autant que les actions sont chères en ce moment ?

Le monde actuel est bouleversé par l’émergence de nouvelles multinationales, les fameuses GAFAM (Google, Apple, Facebook, Amazon, Microsoft) et d’autres entreprises tirant parti des révolutions technologiques pour bousculer des pans entiers de l’économie traditionnelle (distribution avec Amazon, divertissement/cinéma avec Netflix, logement avec Airbnb, mobilité avec Uber, etc). Dans ces conditions, la priorité n’est plus la génération de profit à court terme mais la capacité à maintenir des parts de marchés et de développer des solutions et technologies pour ouvrir de nouveaux marchés.

Au niveau des stratégies économiques, cela implique de diminuer les marges (on pense à Amazon cassant les marges de nombreux produits) et d’embaucher un grand nombre de talents pour développer de nouvelles technologies (comme le font les GAFAM), ce qui pèse sur le résultat opérationnel courant des entreprises. Ainsi, il est possible que le bénéfice (Earning) du PE de Shiller soit actuellement contracté de façon artificielle en raison des révolutions technologiques bouleversant de nombreux secteurs économiques.

En conclusion, les observations historiques présentées dans ce travail sont intéressantes pour guider une stratégie d’investissement action/obligation. Cependant, les investisseurs doivent garder en tête que rien ne garantit que les modèles de prédiction basés sur des observations historiques restent valables dans toutes les situations économiques.

Nous recommandons toujours de suivre ces 4 règles de base lorsqu’on investit en actions. Notamment, définissez un budget cible en actions (30% de votre patrimoine par exemple), modulo une marge de manœuvre de plus ou moins 10% par exemple selon votre “sentiment du marché”.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

3 commentaires sur “Prédire 10 ans à l’avance si les marchés actions sur-performeront les obligations !”

Super interessant. Je ne sais pas si beaucoup de gens ont lu cet article. Je me suis bien penche sur l’article de Michael Lebowitz (encore trouvable sur wayback machine). C’est une analyse interessante. Toutefois on sent les auteurs tres convaincus de leur approche et totalement biaises. Comme tu le mentionnes, il y a tres peu de points de donnees avec le CAPE superieur a 30, encore moins >35… Il le dit lui-meme dans l’article “Looking back as far as 1871, today’s valuation has only been exceeded by a brief period in the late 1990’s.”

Je trouve difficile d’en deduire une tendance…

Par ailleurs, l’article a ete ecrit en Fevrier 2018. Sa conclusion etait que les actions vont sous-performer les bons du tresor US dans les 10 annees, et que, avec un CAPE > 35, le marche action ne ferait pas plus de 3% de perf annualisee, sur les 10 annees a venir, selon son graph. Et bien, nous sommes 7 ans plus tard, j’ai fait le calcul, le S&P 500 a fait 11.5% annualisee depuis l’ecriture de cet article. Le temps lui a donc donne tort.

Cependant, avec un CAPE aujourd’hui a 36.98, on est en droit de se demander si le marche dans son ensemble n’est pas “overvalued”. Les performances depuis fin 2023 sont indecentes ! On est en droit de se demander, a force de gravir un pic de plus en plus abrupte, a quel moment le marche va finalement degringoler (CAPE a 40 ?). Donc c’est toujours bon pour la reflexion.

Bonjour Julien,

C’est drôle de revoir ça maintenant avec le recul 🙂

On peut retenir le fait qu’il faut se méfier des extrapolations.

L’article sur wayback machine :

https://web.archive.org/web/20180310104200/https://realinvestmentadvice.com/stocks-vs-bonds-what-to-own-over-the-next-decade/