ETF capitalisant ou distribuant, quel type de fonds choisir ? C’est ce que nous allons voir dans cet article.

Les ETF (trackers) sont des fonds cotés de plus en plus prisés des épargnants individuels et des investisseurs, en raison de leurs bonnes performances et de leurs frais de gestion très réduits. Le plus souvent, les épargnants privilégient des fonds ETF répliquant de grands indices boursiers comme le MSCI World (ETF World), le Nasdaq, le S&P 500, le STOXX Europe 600, etc.

Lorsqu’ils souhaitent investir sur un indice donné, les investisseurs ont souvent le choix entre un ETF capitalisant et un ETF distribuant. Dans le cas d’un ETF capitalisant, les dividendes collectés par le gestionnaire du fonds sont automatiquement réinvestis au sein du fonds (ce qui contribue à l’effet boule de neige). Tandis qu’avec un ETF distribuant, les dividendes sont directement reversés aux investisseurs.

En synthèse, voici quelques pistes pour choisir un ETF capitalisant ou distribuant :

- Le choix d’un ETF capitalisant ou distribuant n’est pas discriminant quand on investit au sein d’une assurance vie, PEA, ou PER.

- En revanche, au sein d’un compte-titres ordinaire (CTO), un ETF capitalisant est plus intéressant pour éviter les frottements fiscaux.

- Un ETF distribuant est intéressant pour les rentiers ne souhaitant consommer que la fraction de leurs gains financiers correspondant aux dividendes.

SOMMAIRE

- ETF capitalisant (accumulatif) ou distribuant : comprendre les différences

- Le choix de l’enveloppe pour loger ses ETF (CTO, PEA, assurance vie, PER, etc.)

- ETF capitalisant sur un compte-titres ordinaire

- ETF capitalisant ou distribuant en assurance vie : peu/pas d’incidence sur la stratégie

- ETF capitalisant ou distribuant en PEA

- Conclusion

ETF capitalisant (accumulatif) ou distribuant : comprendre les différences

Un ETF est un fonds coté en bourse. L’essentiel des ETF sont des fonds indiciels : ils répliquent la performance d’un indice de référence (MSCI World, S&P 500, STOXX Europe 600, NASDAQ 100, CAC 40, etc.).

Pour répliquer un indice, le fonds investit généralement en direct dans les actions composant ledit indice (on parle alors de “réplication en direct”).

Bon nombre d’actions distribuent des dividendes à leurs actionnaires. Dans tous les cas, les ETF collectent ces dividendes.

Et à partir de là, deux solutions (deux politiques de distribution) s’offrent aux gestionnaires de fonds :

- Reverser les dividendes aux épargnants et investisseurs, c’est-à-dire les détenteurs des parts de fonds (cas d’un ETF distribuant).

- Réinvestir les dividendes au sein du fonds (cas d’un ETF capitalisant).

Sur un ETF capitalisant, les épargnants profitent indirectement des dividendes

Sur un ETF capitalisant, les dividendes sont capitalisés dans le fonds, et la valeur du fonds s’apprécie d’autant. Les épargnants ne perdent donc pas les dividendes (heureusement !), ces derniers sont simplement réinvestis.

Si vous investissez dans un ETF capitalisant, il n’est pas évident de distinguer la part de la performance attribuable à la hausse des actions et la part attribuable aux dividendes. Le rendement en dividendes du MSCI World, c’est-à-dire le rendement moyen pondéré des dividendes servis par les 1500 actions composant l’indice, est de l’ordre de 2 % par an. Naturellement, ce taux varie dans le temps.

💡 Retenez que si votre ETF MSCI World capitalisant s’est apprécié de 9 % sur 12 mois (exemple), environ 7 % de la progression est le fruit de la hausse des actions et 2 % vient des dividendes. Vous pouvez obtenir le vrai chiffre en consultant la progression de l’indice “price return”, c’est-à-dire la progression de l’indice nu, hors dividendes réinvestis.

La performance de l’indice incluant les dividendes nets (après déduction des taxes) est dite “net return”. C’est la performance visée par l’ETF capitalisant (avant déduction des frais du fonds, lesquels sont relativement négligeables).

Comment distinguer les ETF capitalisants et distribuants en pratique ?

Pour comprendre en pratique comment distinguer les ETF capitalisants et distribuants, nous allons prendre le cas d’un ETF répliquant l’indice MSCI World.

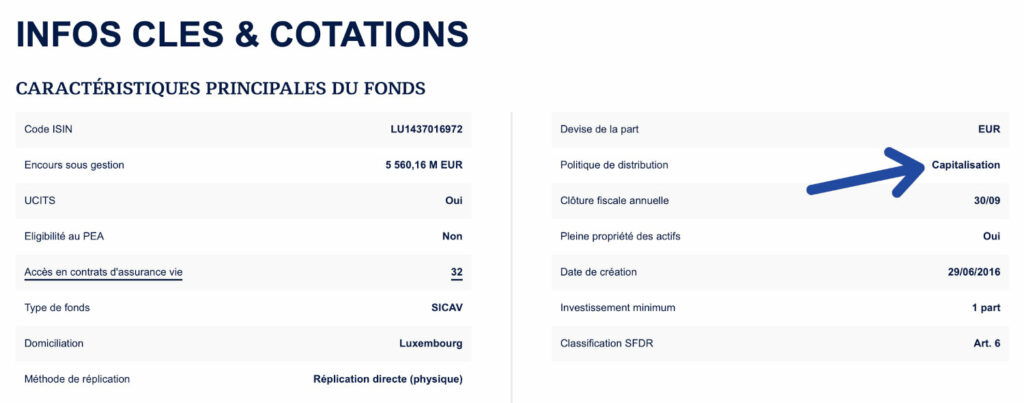

🔎 La société de gestion Amundi propose un ETF intitulé “Amundi Index MSCI World UCITS ETF DR (C)”, dont le code ISIN est LU1437016972 et le ticker MWRD.

Note de Ludovic : cet ETF est disponible sur l’assurance vie Linxea Spirit 2, une des meilleures assurances vie du marché.

Décortiquez le nom de l’ETF

Rappelons ici la signification de chaque mot dans le nom de l’ETF :

- Amundi : la société de gestion.

- Index MSCI World : le fonds réplique l’indice MSCI World.

- UCITS (Undertakings for Collective Investment in Transferable Securities Directives) : un ensemble de mesures établies par des directives de l’Union Européenne pour encadrer les fonds.

- DR : “direct replication”, cela signifie que le fonds réplique la performance de l’indice en investissant en direct dans les actions qui composent l’indice.

- (C) : la lettre C pour capitalisant.

👉 Nous y voilà : la dernière lettre de l’intitulé du fonds nous renseigne sur le caractère capitalisant (C) ou distribuant (D) de l’ETF. On retrouve cette lettre (C) ou (D) sur la fiche du fonds, cela permet ainsi de préciser le type d’ETF.

💡 Cet ETF n’a pas été pris au hasard. Il se trouve qu’il en existe une version distribuante, dont l’intitulé ne diffère que par une seule lettre : “Amundi Index MSCI World UCITS ETF DR (D)”. Le code ISIN de cet ETF distribuant est LU1737652237 et son ticker 10AH.

Lisez la documentation d’informations clé (DIC) de l’ETF

La politique de distribution est également indiquée de façon plus explicite dans la documentation DIC du fonds.

👉 Ci-dessous, les informations visibles dans la fiche descriptive du fonds Amundi Index MSCI World UCITS ETF DR (C) sur le site Amundi :

Vous savez désormais comment distinguer en pratique un ETF capitalisant et un ETF distribuant. Voyons désormais que choisir entre ces deux types d’ETF. Le choix de l’enveloppe a son importance.

Le choix de l’enveloppe pour loger ses ETF (CTO, PEA, assurance vie, PER, etc.)

Les ETF peuvent être logés dans différentes enveloppes :

- compte-titres ordinaire (CTO),

- plan d’épargne en actions (PEA),

- assurance vie,

- plan d’épargne retraite (PER),

- contrat de capitalisation,

- etc.

À l’exception du compte-titres ordinaire, les enveloppes citées ci-dessus ne supportent pas de frottements fiscaux tant que le capital reste investi dans l’enveloppe.

💡 Très concrètement, cela signifie que les dividendes perçus sur une assurance vie, un PEA ou un PER ne pas taxés. L’imposition ne se fait qu’au moment où l’épargnant sort l’argent de l’enveloppe. Ce retrait peut intervenir de nombreuses années après que les dividendes ont été perçus. Ainsi, l’épargnant a la possibilité de réinvestir la totalité des dividendes au sein de l’enveloppe, cela sans frottements fiscaux au cours de la vie du contrat.

👉 C’est pour cette raison que l’on recommande préférentiellement aux épargnants d’investir via un PEA ou une assurance vie. Voici notre articlé dédié : Trackers sur PEA ou assurance-vie ?

Dans le cas du CTO, les dividendes (et les plus-values matérialisées à l’occasion de la cession de titres) sont directement imposés à l’impôt sur le revenu, au titre des revenus de l’année. De fait, le choix de se tourner vers un ETF capitalisant ou un ETF distribuant est un point tout particulièrement important dans le cas d’un investissement au travers d’un CTO.

ETF capitalisant sur un compte-titres ordinaire

Nous venons de voir que lorsqu’un épargnant décide d’investir via un CTO, le choix d’opter pour un ETF capitalisant ou distribuant est un point auquel il doit bien réfléchir.

La vie d’un épargnant comporte plusieurs étapes :

- Il y a généralement une phase d’accumulation d’épargne en début et milieu de vie active.

- Puis, il s’ensuit une phase de désépargne (le plus souvent une fois à la retraite).

En phase de capitalisation : choisissez un ETF capitalisant

👉 Lorsqu’un épargnant se situe dans la phase d’accumulation, en sus de son effort d’épargne, il va également prendre le soin de réinvestir ses gains financiers. L’objectif est de faire fructifier au mieux le patrimoine sur le long terme. Le capital est investi pour de nombreuses années.

✅ Dans ce cas de figure, il est beaucoup plus intéressant de privilégier un ETF capitalisant. De cette façon, les dividendes sont directement réinvestis au niveau du fonds pour faire “boule de neige”, et l’épargnant n’a donc pas de dividendes à reporter à titre personnel sur sa déclaration de revenus. Un ETF capitalisant permet donc d’éviter un frottement fiscal important.

❌ A contrario, dans le cas où l’épargnant opterait pour un ETF distribuant dans un CTO, les dividendes seraient (par défaut) imposés à hauteur de 30 % (le taux d’imposition de la flat tax). Fiscalité du CTO.

En phase de désépargne : avantage à l’ETF distribuant ?

Si vous souhaitez investir en ETF avec l’intention d’en tirer un revenu immédiat, alors il peut être opportun d’opter pour un ETF distribuant. Cela comporte plusieurs avantages :

1️⃣ Avec un ETF distribuant, les dividendes sont périodiquement détachés du fonds et crédités sur votre compte de liquidités (la poche espèces de votre CTO). Ainsi, vous n’avez pas à passer d’ordre de vente pour profiter des fruits de ce placement. Incidemment, vous économisez les frais de passage d’ordre, lesquels sont faibles si vous investissez via les meilleurs CTO du marché, mais il n’y a pas de petites économies…

2️⃣ L’autre avantage d’un ETF distribuant est que vous savez précisément quel est le montant des dividendes, puisqu’ils sont matériellement détachés du fonds… Et si votre objectif est de vivre des dividendes sans entamer davantage les parts de fonds (ce qui peut être la volonté d’un rentier au long cours), un ETF distribuant vous facilite ce suivi.

Consommer les dividendes, ni plus ni moins

Si un épargnant a investi sur un ETF capitalisant et ne souhaite vendre/consommer que la fraction de son fonds correspondant aux dividendes capitalisés, il devra consulter le rendement en dividendes du fonds (ou de l’indice de référence) afin de savoir quelle proportion de sa ligne revendre.

Cela peut être fastidieux…et c’est pourquoi certains préféreront des ETF distribuant. Nous avons vu plus haut que le rendement en dividendes du MSCI World est de l’ordre de 2 % par an (courant 2023). Mais ce taux varie dans le temps et n’est pas le même d’un indice à l’autre. Par exemple, le rendement en dividendes du MSCI Europe est plutôt de l’ordre de 3 %.

Note de Ludovic : cela dit en passant, si ces rendements vous semblent faibles, cela s’explique du fait que les entreprises rémunèrent les actionnaires au travers de rachats d’actions en complément des distributions de dividendes. Ces rachats peuvent représenter des montants semblables à ceux des dividendes distribués (notamment aux USA). De sorte que si vous consommez une fraction de vos investissements en actions (en ETF) un peu supérieure au rendement des dividendes, en pratique, vos taux de participation dans les entreprises de l’indice demeurent stables (les rachats d’actions ont un effet relutif pour l’actionnaire).

ETF capitalisant ou distribuant en assurance vie : peu/pas d’incidence sur la stratégie et la fiscalité

Si vous investissez en assurance vie, le choix d’investir sur ETF capitalisant ou distribuant est une question relativement secondaire.

En effet, comme nous l’avons indiqué plus haut, les dividendes (et plus généralement les gains) perçus au sein de l’assurance vie ne sont pas taxés tant que l’argent reste dans l’enveloppe assurance vie. Notre article : fonctionnement de l’assurance vie.

Ainsi, l’assurance vie permet de pleinement réinvestir les dividendes sans subir de frottements fiscaux. L’effet boule de neige des intérêts composés est donc d’autant plus important.

En assurance vie, les dividendes détachés par les ETF distribuants sont soit réinvestis dans l’ETF, soit réinvestis dans le fonds euro. Cela dépend des caractéristiques du contrat et du choix de l’assureur. Dans tous les cas, il est possible d’arbitrer le capital entre les fonds.

👉 Les meilleures assurances vie sont d’ailleurs sans frais d’arbitrage et sans frais sur versement et avec une belle gamme d’ETF : comparatif des meilleures assurances vie.

💡 Le principe est le même si vous investissez en ETF via un PER ou un contrat de capitalisation.

ETF capitalisant ou distribuant en PEA

Sur PEA, il n’y a pas d’imposition des gains au sein de l’enveloppe. Tout comme en assurance vie, il n’y a donc pas de frottement fiscal avec le PEA.

En revanche, vous avez des frais de passage d’ordre en PEA (ils peuvent atteindre 0,5 % du montant de l’ordre chez certaines banques ou certains courtiers). Le choix entre un ETF capitalisant et un ETF distribuant doit donc se faire avec l’objectif de minimiser ces frais de passage d’ordre.

Très concrètement, si vous investissez sur un fonds avec l’intention de renforcer cette ligne dans le temps (développement du patrimoine sur le long terme), alors privilégiez un ETF capitalisant.

En revanche, si vous investissez sur un fonds avec l’objectif de limiter/réduire la position sur l’ETF à moyen terme, alors un ETF distribuant sera potentiellement plus approprié.

Conclusion

ETF capitalisant ou ETF distribuant, le choix dépend de vos objectifs et de l’enveloppe au travers de laquelle vous investissez.

D’une façon générale, on recommande généralement les ETF capitalisants afin de réinvestir les gains automatiquement. Cette stratégie s’inscrit dans une philosophie de gestion passive de l’épargne.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

33 commentaires sur “ETF capitalisant ou distribuant ? Fonctionnement et choix en PEA, CTO, assurance vie, etc.”

Bonjour,

Petite question fiscalité et rendement dividende.

Les dividendes basés à l’étranger subissent la retenu à la source de leur pays d’origine.

Du coup, pour des ETF avec un ISIN commençant par IE, LU ou DE, qu’ils soient basés dans un PEA, un CTO ou une assurance vie, nous perdons entre 15% (pour le Luxembourg et l’Irlande) et 26.375% (pour l’Allemagne) de rendement du dividende chaque année dû à la retenu à la source (en plus des 17.2% de prélèvement sociaux).

Cela est valable pour les ETF distribuant et capitalisant ?

Du coup, pour avoir avec une rentabilité maximale des intérêts (composés ou simple) sur ETF, devons nous choisir ceux qui commencent par FR ? Est-ce que je me trompe ?

Bonjour,

Au sujet des dividendes, il faut bien distinguer (1) le cas des dividendes distribués par les entreprises et collectés par le fonds, et (2) le cas des dividendes distribués par le fonds aux épargnants/investisseurs détenteurs des parts dudit fonds (dans le cas des fonds/ETF distribuants).

De nombreux pays appliquent un précompte sur les dividendes versés par les entreprises qui y sont domiciliés (on parle de “withholding tax” en anglais). Si l’investisseur est basé dans un autre pays, ce dernier peut à son tour appliquer une taxation du dividende… Heureusement, il existe des conventions fiscales entre les États pour limiter cette double imposition des dividendes.

(1) Pour investir en actions internationales, les fonds domiciliés en Irlande et Luxembourg sont les plus intéressants car ces deux pays ont mis en place de nombreuses conventions fiscales permettant d’éviter tout ou partie de la double imposition.

(2) Concernant les dividendes distribués par les fonds/ETF basés en IE/LU, les détenteurs des parts des fonds ne supportent pas de précompte dans le pays de domiciliation du fonds. Donc un ETF ISIN FR n’est pas davantage avantageux (sauf pour investir en actions françaises). Vous pouvez sereinement investir dans un ETF IE/LU en assurance vie ou PEA. C’est une combinaison optimale d’un point de vue fiscal.

Bonjour,

Merci pour votre site qui est une mine d’informations ! J’ai ainsi pu en quelques mois acquérir, depuis quasi zéro (team Livret A + beaucoup trop sur compte courant) une bonne connaissance de l’investissement et j’ai depuis bien diversifié et appris.

Une question sur les ETF capitalisant: à quel moment se passe le réinvestissement dans le fonds et que doit-on voir sur ses lignes ? merci d’avance 🙂

Bonjour Marc,

Merci 🙂

Ce n’est pas perceptible “à l’oeil nu”, la ligne progresse simplement à hauteur des dividendes tout le long de l’année.

Merci Nicolas pour cette réponse rapide 🙂

Je me pose une question concernant les ETF distribuant, comme EWLD. On dit toujours que c’est préférable un ETF capitalisant car :

– réinvestissement “auto”

– gestion passive poussée à son paroxysme

Comme on est sur un PEA :

– J’exclu l’imposition car pas concerné

Dans le cas où son courtier est très bon :

– J’exclu les frais de courtage d’achat de titre (par exemple fortuneo starter)

Au final, je me demande si c’est pas mieux justement d’investir dans un ETF distribuant comme EWLD si on respect les infos décrites ci-dessus. Car les dividendes nous permettrait de racheter des titres, sans frais, sans impôts, tout en profitant de l’effet boule de neige des autres ETF world capitalisant car au final les entreprises sous jacentes sont souvent identiques…

Suis-je dans le faux ? Ai-je oublié un paramètre qui fait que capitalisant et quand même mieux pour un investissement long terme en méthode DCA ?

Bonjour Kevin,

Bien tenté 🙂

Mais même dans ce cas, l’ETF Capitalisant reste préférable. Pas de temps perdu à passer un ordre pour réinvestir. La part capitalisante progresse plus vite que la part non capitalisante même en rachetant des parts avec les dividendes.

bonjour

j aimerais une information, j ai bien compris la différence entre ETF capitalisant et distribuant. mon objectif est la transmission de titre via un CTO, j aimerais savoir si la partie dividence des ETF capitalisants réinvestit automatiquement est soumis à la flat taxe automatiquement ou non au fil des ans ? Etant handicapée je ne peux pas avoir de revenu du capital…mais le but est de constituer un petit capital et d effectuer une donation des parts à mes enfants sans que celle ci ne soit taxé

merci d avance

Elodie

Bonjour Elodie,

Non pas d’imposition sur les ETF capitalisants (sauf si vous vendez au sein du CTO) 🙂

C’est le grand intérêt fiscal par rapport aux ETF distribuants (perception des dividendes donc imposition au sein du CTO).

merci de votre réponse, mais je viens de lire dans d autres commentaires que certains etf capitalisant pouvait devenir distribuant…et comment faire à part vendre dans ce cas ? D après vous quel est le meilleur etf capitalisant afin de faire fructifier un capital pour une donation de titre dans 15 ou 20ans ? merci d avance

Vous faites allusion au EWLD devenu distribuant ?

C’est un évènement rarissime.

Et au sein d’un PEA aucun souci puisque pas d’imposition quand on perçoit un dividende.

On préfère les ETF World, cf le tableau à la fin de l’article avec les références selon enveloppe (PEA, CTO, AV, PER) : ETF World.

Bonjour,

mon PEE dans l’entreprise dans laquelle je suis, a un support donc j’ai mis presque la totalité de ce que j’ai, code ISIN 990000080179. On me verse a peu près 3000e tous les ans et je met sur ce support.

est-ce bien un ETF World?? sinon est-ce qu’il reproduit a peu près la même performance? car il est écrit “100% MSCI World” sur ce support…je suis étonné car il me semblait qu’il n’y en avait que 3 existantes, mais pas avec ce code ISIN…peut être que je confond certaines choses.

en fonction de votre réponse, mon action sera le suivant : soit c’est un ETF World ou un bon support ayant la même performance (a peu près), et je laisse la dessus.

Soit 2ème option, en fonction de vos infos sur ce support, je retire (je perds donc 17.2% de PS) et je place sur mon PEA Fortuneo sur mon Tracker ETF World que je connais depuis peu grâce a vous 🙂 (IE0002XZSHO1).

Voilà si c’est la même chose, je laisserais sur mon PEE pour éviter double prélèvement des 17.2% (du PEE et plus tard du PEA).

Merci d’avance pour vos infos sur ce support pour que je puisse faire mon choix.

Cordialement

Bonjour Michel,

Il n’y a que 3 ETF World éligibles PEA.

Mais il existe des dizaines d’ETF Word sur les autres enveloppes (CTO, assurance vie, PEE) !

Toujours est-il que votre fonds 990000080179 Amundi Actions Internationales ESR F a choisi l’indice MSCI World pour benchmark (pour se comparer) MAIS ce n’est pas un ETF World.

Comme si moi je me comparais à Usain Bolt pour courir le 100 mètres.

Il tente d’atteindre la performance de l’indice mais est très loin de l’atteindre : +54 % sur 5 ans, versus +83 % pour l’ETF World !

Donc forte sous-performance.

Bref comme souvent en PEE, le choix des fonds est décevant, il n’y a pas d’ETF.

Donc la stratégie est généralement de sortir du PEE dès qu’on le peut pour mieux placer ailleurs.

Bonjour, merci pour votre article. Dans le cadre de mon PEA, j’ai vu que l’ETF Amundi World LU2655993207 (EWLD) était devenu distribuant. Je souhaite donc passer au CW8 qui est capitalisant, d’autant plus que les frais sont les mêmes (0,38 %). Est il possible de changer d’ETF sans vendre ses positions et donc sans avoir à subir d’imposition sur les plus-values?

Bonjour Nassim,

C’est exact l’ETF EWLD est devenu distribuant, dommage.

Mais vous n’avez pas compris la fiscalité du PEA.

Sur PEA on peut faire des ventes avec plus-value sans être imposé, tant que l’on reste au sein du PEA.

En effet la fiscalité se déclenche seulement si on sort (par virement sortant) du PEA.

Cf la fiscalité du PEA.

Cher Nicolas, je vous remercie pour votre reponse. C’est plus clair pour moi maintenant.

Bonjour,

Tout d’abord merci pour votre travail qui m’a beaucoup aidé à me lancer, enfin !

Forcément, en voulant assimiler beaucoup d’informations d’un coup, j’ai fait une bêtise.

J’ai opté pour un investissement passif en ETF World, plus précisément le EWLD. Mais je me suis trompée, au lieu de prendre l’EWLD capitalisant (FR0011869353), j’ai pris le distribuant (LU2655993207).

Comment faire pour y remédier ? Dois-je vendre et acheter ?

Je vous avoue que tout ceci est nouveau pour moi.

J’en profite pour vous demander si un seul ETF world suffit, ou bien quand est-ce qu’on peut investir sur les 2 (EWLD et CW8)?

En vous remerciant,

Cordialement

Bonjour,

Rien de grave, ce n’est pas une grosse bétise 🙂

Le EWLD capitalisant n’existe plus.

C’est maintenant un EWLD distribuant les dividendes. Donc vous pouvez le conserver et il faudra juste penser à réinvestir les dividendes quand vous les recevrez sur la poche espèces.

Sur PEA, il n’y a plus qu’un seul ETF World capitalisant : le CW8.

Un seul peut suffire, mais à partir de 50 000 € environ j’ai commencé à diversifier sur plusieurs ETF World.

Bonjour ,

Est-ce qu’on peut faire un parallèle avec les SCPI de rendement et de capitalisation / plus-value ? Ou le fonctionnement n’a rien a voir ?

Bonjour Adrien,

Je vois ce que vous voulez dire.

Mais je vois les SCPI comme un pur produit de rendement. Je veux juste des loyers qui tombent car je ne compte pas revendre mes SCPI un jour.

Cas extrême : une SCPI qui reverse 0 loyer mais augmente sa part de 5 % par an m’ennuierait bien. D’autant plus qu’il n’y a pas vraiment d’effet boule de neige et vu le coût à l’achat je n’ai pas l’intention de revendre à la découpe (contrairement aux ETF où l’on gagne plus à vendre régulièrement après xx années plutôt qu’à toucher les dividendes).

Bonjour Nicolas et Ludovic,

Je viens d’apprendre que l’ETF EWLD sur PEA va passer distribuant en Mars 2024.

Que conseillez-vous de faire pour pouvoir rester capitalisant sur PEA sachant que le CW8 est cher ?

Merci

Thomas

Bonjour Thomas,

Si le CW8 n’est pas dans votre budget, soit vous investissez tous les trimestres plutôt que tous les mois.

Soit vous décomposez l’ETF World, vous investissez à la place sur 3 ETF (SP500, Europe et Japon), comme suggéré sous le tableau ici.

Bonjour Nicolas,

Ou alors réinvestir les dividendes que l’on recevra une fois par an ? On aura pas de fiscalité sur les dividendes car sur PEA, mais ça engendrera des frais ?

Qu’allez-vous faire sachant la politique à venir sur le EWLD ? sachant que vous l’avez en portefeuille

Merci pour votre réponse Nicolas !

Thomas

Bonjour Thomas,

Je conserve, a priori le ticker EWLD restera le même.

Et je réinvestirai simplement les dividendes une fois par an, en effet 🙂

Juste les frais d’un ordre (autour de 2 € par an).

bonjour Ludovic,

votre article s’applique-t-il aussi aux titres vifs dans une assurance-vie ? les dividendes annuelles sont-elles taxées si elles restent dans l’assurance-vie ?

y-a-t-il une distinction entre titres vifs capitalisants et distribuants ?

Merci infiniment

Bonjour,

Au niveau fiscal, pas de distinction, dans l’assurance vie les gains ne sont pas taxables tant qu’ils restent dans l’enveloppe.

L’imposition ne se déclenche qu’en cas de retrait de l’assurance vie (avec exonération possible d’impôt sur les gains en cas de retrait après les 8 ans du contrat d’assurance vie).

Bonjour Ludovic,

Je souhaite investir sur un ETF world distribuant. Malheureusement, je n’en trouve pas éligible au PEA.

En existe-t-il?

Merci par avance

Philippe

Bonjour Philippe,

J’ai regardé du côté d’Amundi. Je n’ai pas trouvé d’ETF world distribuant éligible au PEA. Je ne sais pas si ça existe ailleurs (je n’ai pas trouvé chez BNP).

Oui à ma connaissance il n’existe que 2 ETF World éligibles PEA : EWLD et CW8 (des ETF synthétiques et capitalisants.

Bonjour Ludovic,

Il existe également des ETF qui sont distribuants et/ou capitalisants, par exemple le FR0013412038 AMUNDI PEA MSCI EUROPE UCITS ETF – EUR (C/D). Pourquoi et comment se décide la distribution ou la capitalisation ?

Merci d’avance pour vos éclaircissements toujours très utiles

Carine

Bonjour Carine,

Pour le fonds que vous cité, la société de gestion indique dans le document d’informations clefs : “Conformément aux dispositions du prospectus, les revenus nets et plus-values de cessions pourront être capitalisées ou distribuées à la discrétion de la Société de Gestion.”.

Donc c’est le gestionnaire qui décide… J’ignore sur quel(s) critère(s).

Bonjour Ludovic

Il me semble que vous oubliez un paramètre important pour un ETF distribuant en CTO lors de la phase de consommation : le dividende est intégralement soumis à fiscalité, tandis qu’une vente partielle comprend une part de capital et une part de plus value qui est la seule taxée. Cela fait une différence non négligeable, quelque soit l’horizon de temps.

Et in fine, toucher par exemple 3% de dividendes (qui est comptablement une vente, sauf que c’est l’entreprise qui vend à votre place en diminuant sa valeur intrinsèque en vidant une part de ses réserves de cash) ou vendre 3% de son portefeuille, cela revient strictement au même (avant fiscalité), à moins de souffrir du biais cognitif très fort chez certains qui est le “free dividend fallacy”, mais ça c’est une autre histoire qui malheureusement est une grande source d’incompréhension chez beaucoup (vous aviez par le passé fait un article à ce sujet il me semble).

Pour ma part, je ne vois que des inconvénients aux ETF distribuant en CTO, puisque c’est moins optimal question fiscalité, et vous n’avez ni le contrôle de la date ni le contrôle du montant qui est détaché du cours de l’action (en marché baissier que vous touchiez un dividende ou que vous vendiez une fraction de parts, dans les 2 cas vous diminuez la valeur de votre portefeuille au mauvais moment, il n’y a comptablement aucun avantage à conserver le même nombre de titres dont la valeur a diminué du dividende versé, c’est juste l’aversion à la perte qui se manifeste par le biais de comptabilité mentale).

Bonjour Fred,

Bien vu 🙂

Raison de plus pour privilégier les ETF capitalisant sur CTO (pour ceux qui investissent via le CTO, sinon on privilégie l’investissement via PEA et assurance vie).