Ceux qui suivent Avenue des investisseurs depuis 2018 le savent : j’ai un passé de militaire. Avec à mon actif 15 ans de carrière en tant qu’officier de l’armée de terre. Durant cette période, on m’a souvent proposé d’épargner sur un placement réservé aux militaires partis en OPEX : la Retraite Mutualiste du Combattant (RMC). C’était soi-disant très avantageux (placement bonifié par l’État et avec défiscalisation). Quel est mon avis sur la Retraite Mutualiste du Combattant ? En 3 mots : un cadeau empoisonné. Vous le comprendrez en lisant mes explications au fil de l’article et l’interview.

Quand Xavier (un militaire lecteur d’Avenue des investisseurs) m’a écrit pour me demander mon avis d’épargnant averti sur la RMC, j’en ai profité pour l’interviewer pour avoir son témoignage client. Lui-même épargne sur la RMC depuis 2012.

Mon avis sur la Retraite Mutualiste du Combattant pourra intéresser de nombreux camarades militaires. Que vous choisissiez la Retraite Mutualiste du Combattant de La France Mutualiste, de la Carac ou de l’AGPM : même combat ! C’est le même fonctionnement donc mon avis sera le même.

Finalement, à la lecture de cet article, vous verrez qu’il y a bien mieux pour remplir vos objectifs (épargner en défiscalisant et générer des revenus complémentaires pour la retraite). Car la Retraite Mutualiste du Combattant n’est rien d’autre qu’un PER (plan d’épargne retraite), en moins bien (même si l’État verse un bonus quand on place sur la RMC !). En effet, les meilleurs PER sont plus rentables et plus souples, tout en permettant également de défiscaliser. Explications.

SOMMAIRE

- Avis sur la Retraite Mutualiste du Combattant (RMC) : synthèse

- Le fonctionnement de la Retraite Mutualiste du Combattant

- Témoignage de Xavier qui épargne sur la RMC depuis 2012 (avis client)

Avis sur la Retraite Mutualiste du Combattant (RMC) : synthèse

Pour donner mon avis sur la Retraite Mutualiste du Combattant, je vais analyser et comparer ce placement sur la base des 3 critères habituels de tout investissement :

- Le rendement : par exemple 100 € de revenus annuels pour 10 000 € sur le contrat = 1 % de rendement (100 € / 10 000 €).

- Le risque : risque de perte en capital ?

- La liquidité : possibilité de sortir l’argent quand on veut et à quelles conditions ?

💡Apprenez à bien évaluer vos placements selon ces 3 critères.

➡️ Au global, la Retraite Mutualiste du Combattant (ce soi-disant placement exclusif et bonifié par l’État) est un placement bien moins intéressant que les meilleurs PER (placement grand public accessible à tous) :

| Critères | Retraite Mutualiste du Combattant | PER individuel |

|---|---|---|

| Pour qui ? | ❌️ Militaires éligibles : - titulaires de la carte du combattant - ou du titre de reconnaissance de la Nation) |

✅️ Tout le monde |

| Minimum à verser ? | ❌️ 50 € par mois | ✅️ Aucune obligation de versement mensuel (les versements sont libres à notre rythme) |

| Frais sur versement | ❌️ Généralement de 1 % à 3 % sur chaque versement | ✅️ 0 % sur les meilleurs PER |

| Défiscalisation des versements ? | ✅️ OUI | ✅️ OUI |

| Univers d'investissement | ❌️ Fonds euro uniquement (c'est un non sens : le fonds euro est un placement sous-performant à long terme pour la retraite !) | ✅️ Choix entre de multiples investissements : - fonds euro sécurisé ; - fonds immobiliers ; - fonds actions ; - or, matières premières, etc. |

| Rendement | ❌️ Autour de 2 % par an (en tenant compte des 25 % de bonification par l'État) |

✅️ Selon vos investissements au sein du PER : - fonds euro autour de 3 % par an (risque équivalent à la RMC) - allocation équilibrée autour de 5 % par an (moyenne annuelle lissée). - allocation dynamique pour du long terme autour de 7 % par an (forte part d'actions, moyenne annuelle lissée). |

| Comment sortir ? | ❌️ À 50 ans, en rente avec 2 options : capitaux réservés ou capitaux aliénés ❌️ Frais de sortie en rente (généralement autour de 3 %) |

✅️ À la retraite, au choix : - rente (plusieurs options : rente réversible au conjoint, rente majorée, rente progressive, annuités garanties, etc.) - et/ou capital (solution généralement bien plus intéressante car meilleur rendement et sans frais de sortie). ✅️ Et des cas de sortie anticipée (achat de la résidence principale, invalidité, chômage, décès du conjoint, etc.) |

| Transmission | ✅️Si option capitaux réservés : capital transmis aux bénéficiaires désignés. ❌️ Si capitaux aliénés : le capital n'est pas transmis, il est propriété de l'assureur |

✅️ Capital transmis aux bénéficiaires désignés. Avec l'avantage "hors succession" : En cas de décès du souscripteur du PER avant ses 70 ans, l’argent est transmis avec un abattement fiscal de 152 500 € (par bénéficiaire) qui échappent aux droits de succession, sinon 30 500 € si décès après ses 70 ans. |

| Pour aller plus loin | ➡️ Les meilleurs PER |

Avis de Nicolas : finalement, la Retraite Mutualiste du Combattant est perçue par les militaires comme un privilège dont il faut profiter, mais c’est en réalité un “produit tunnel” peu rentable même en tenant compte des majorations de l’État. Le nom du placement et les arguments de vente peuvent faire rêver et donner le sentiment d’exclusivité ((beau marketing !), mais il faut l’analyser en profondeur et ne pas s’arrêter aux prétendues carottes… En effet, la Retraite Mutualiste du Combattant est moins rentable et moins souple qu’un bon PER, voilà pourquoi je n’ai jamais souscrit à la Retraite Mutualiste du Combattant et que j’ai préféré investir sur les meilleurs PER (moins de frais, plus souple avec possibilité de sortir en rente et/ou capital et des cas de sortie anticipée, plus transparent, la défiscalisation des versements également, et plus de choix d’investissement et au final une meilleure rentabilité).

Note de Nicolas : on trouve le même piège marketing avec l’immobilier défiscalisant Pinel. C’est un cadeau empoisonné de l’État. On a instinctivement envie d’en profiter, mais en analysant l’investissement immobilier en Pinel par rapport à un investissement immobilier classique, on se rend compte que c’est moins intéressant même en tenant compte du geste de l’État. Notre article : Investir en Pinel. Cas pratique et comparaison LMNP.

Le fonctionnement de la Retraite Mutualiste du Combattant

La Retraite Mutualiste du Combattant (RMC) est à la fois un produit d’épargne, de transmission et de défiscalisation. (Comme le plan d’épargne retraite (PER)… ce que de nombreux militaires ignorent).

La Retraite Mutualiste du Combattant est présentée, en quelque sorte, comme un droit à réparation aux femmes et aux hommes qui ont rendu service à la Nation. C’est pourquoi l’État offre une majoration de performance de + 25 %.

💡C’est ce qui fait rêver les militaires, mais en réalité le rendement de base est tellement faible que le rendement bonifié reste décevant !

La sortie en rente

La Retraite Mutualiste du Combattant est un contrat individuel de rente viagère différée. Il permet à son adhérent d’épargner pour se constituer une rente viagère. Avec un choix entre 2 régimes :

- Le régime à capitaux « réservés » : les rentes seront moins élevées, mais, en cas de décès, le capital est transmis “hors succession” aux bénéficiaires désignés dans le contrat dans les conditions fiscales avantageuses de l’assurance vie, sous certaines conditions. C’est le régime que Xavier a choisi (nous l’interviewons ensuite).

- Le régime à capitaux « aliénés » : les rentes sont plus élevées (mais le rendement reste décevant) ; cependant, en cas de décès, les versements effectués ne sont pas remboursés et il n’existe aucun capital décès.

Avis de Nicolas : il y a bien mieux pour préparer sa retraite. En effet, le PER individuel (grand public) est bien plus souple, car il permet de sortir en capital et/ou en rente. Et avec plusieurs options de rente. Attention, la sortie en rente est tentante mais on déconseillé ! En effet, l’assureur verse un rendement faible, avec en plus des frais de sortie en rente, et au décès le capital est aliéné donc non transmis. Donc il vaut mieux sortir en capital (possible sur les meilleurs PER mais pas sur la Retraite Mutualiste du Combattant), sans frais, quitte à sortir en capital chaque mois pour faire comme une rente. De cette façon le capital continue de bien travailler, sans frais de sortie car sortie en capital, et en cas de décès on transmet aux bénéficiaires avec l’avantage “hors succession” comme en assurance vie.

Témoignage de Xavier qui épargne sur la Retraite Mutualiste du Combattant depuis 2012 (avis client)

Xavier nous a écrit la semaine dernière :

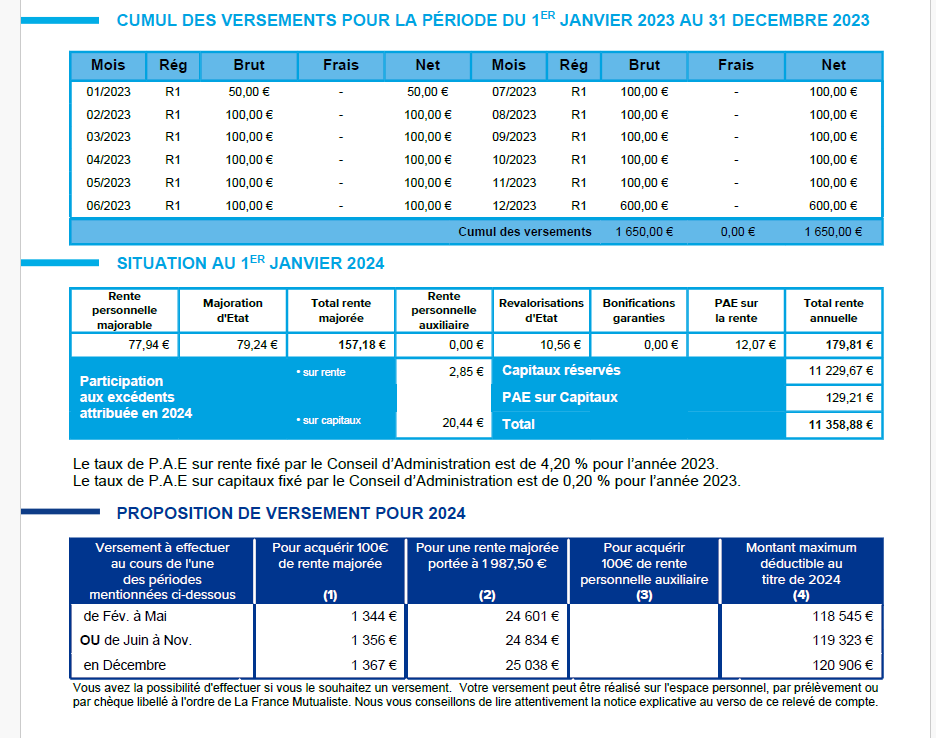

“Je me permets de vous écrire afin d’avoir votre avis sur la Retraite Mutualiste du Combattant (RMC). La question est d’y souscrire ou pas si on y a le droit. Je sais que vous ne faites pas de conseils personnalisés mais de nombreux collègues se posent la question sur la RMC. La presse spécialisée économique conseille d’y souscrire. Personnellement, j’ai souscrit ce contrat en y mettant 50 € / mois. Depuis le COVID, je souhaite fermer ce contrat. J’ai informé mon conseiller des rendements médiocres. Aujourd’hui le capital de 11 000 € procure une rente de 180 € / an (si je la prenais en 2024). Il me conseille de la garder”.

🔎 Effectivement dans le relevé de situation de Xavier, on voit que le capital de 11 358 € va générer une rente annuelle de 179,81 € (en comptant les majorations d’Etat !) :

💡Avis à chaud sur la Retraite Mutualiste du Combattant suite à ce retour d’expérience. Une rente de 180 € (par an, je le souligne, et non par mois malheureusement) pour 11 358 € de capital, c’est un rendement de 1,6 %. Il est normal que Xavier soit déçu ! Merci la majoration de l’État qui permet d’obtenir ce rendement fabuleux… Et bien évidemment, le “conseiller” conseille de garder ce placement…

Quant à “la presse spécialisée” qui donne son avis sur la Retraite Mutualiste du Combattant, elle est en réalité spécialisée en journalisme et non en investissement (de mon côté je suis un investisseur et non un journaliste, je passe ma vie à investir en pratique et à comparer).

➡️ Bref, en tant qu’ancien militaire sensible à ce sujet (et après avoir vu de nombreux camarades signer aveuglément), j’ai décidé d’interviewer Xavier pour lui donner mon avis sur la Retraite Mutualiste du Combattant, tout en en faisant profiter les militaires qui nous liront, et pourront faire un choix éclairé d’investir ou non.

1/ / Bonjour Xavier. Pouvez-vous vous présenter ?

Bonjour Nicolas,

Je suis Militaire de carrière depuis 22 ans dans la Marine Nationale. J’ai actuellement 45 ans.

2/ Vous êtes client de la RMC depuis quand ? Comment en aviez-vous entendu parler ? Et quel était votre projet avec ce placement ?

Je suis client de la RMC depuis 2012, soit maintenant 12 ans.

J’ai été sollicité par une conseillère qui écumait les différentes unités (embarquées et à terre) au sein de la base navale de Toulon afin de vendre ce contrat. Cette « conseillère » était l’épouse d’un commandant de bateau, d’où certainement des accès privilégiés.

Mon projet était d’avoir un complément de pension lors de la liquidation de ma pension à jouissance immédiate, tout en permettant de défiscaliser les cotisations versées sur mon revenu.

Avis de Nicolas : défiscaliser l’épargne retraite, c’est possible avec un simple Plan d’épargne retraite (PER) ! Et avec plus de souplesse et une meilleure rentabilité, comme nous le verrons après. Moi aussi j’ai vu les “conseillers” défiler en régiment et en état-major…ils n’ont jamais réussi à me vendre quoi que ce soit, leurs placements étaient médiocres (mais difficile de s’en rendre compte quand on ne compare pas).

3/ Pourquoi avoir investi dans la RMC à l’époque ? Vous étiez attiré par quoi ? Le rendement ? La défisc ? Aviez-vous comparé avec d’autres placements ?

J’ai investi à la RMC car j’ai été séduit par le côté « privilège et faveur » que nous octroyait l’État. À ce jour, ces éléments sont encore présentés de la même manière. Vous trouverez ci-dessous les arguments présentés par le conseiller :

- Une majoration de 25 % de la rente par l’État. Ce taux varie en fonction des conflits auxquels nous avons participés. Je me suis dit que l’État avait de la considération pour les militaires qui s’engagent à son service et qu’en retour nous avions enfin un avantage à tous ces sacrifices.

- Cotisations déductibles des revenus imposables.

- Une rente défiscalisée (ne rentre pas en compte dans l’impôt sur le revenu et CSG, à hauteur d’un certain plafond autour de 2 000 € par an).

- Un capital qui ne rentre pas dans la succession (idéal pour transmettre à ses enfants) et transmissible à 100 %.

Je n’ai pas vraiment comparé ce contrat aux autres placements de l’époque. L’AGPM, une autre Mutuelle, nous proposait également le plan EPARMIL, c’est tout ce que je connaissais. L’AGPM avait aussi ses accès sur les enceintes militaires d’où la connaissance de cette mutuelle.

En 2012, je n’avais pas la culture financière que j’ai aujourd’hui. Les offres sur les informations financières ou investissements étaient peu développées. Donc je ne me suis pas vraiment préoccupé du rendement ni des autres produits à disposition. C’était difficile de comparer. Je ne connaissais pas les mécanismes de l’assurance vie ni des PER. J’avais des connaissances sur l’immobilier classique ou les SCPI. Je venais d’acheter mon « petit appartement principal » ! Aujourd’hui, internet est une mine d’or pour se cultiver et se former.

Par conséquent, j’ai aveuglément fait confiance à la conseillère et surtout à ses plaquettes publicitaires mentionnant la majoration de la rente de 25 % par l’État. C’était plutôt vendeur…et rassurant (une majoration de 25 % sur une rente, cela paraissait incroyable). Certains des anciens militaires avaient ce contrat donc c’était plutôt rassurant.

Avis de Nicolas : ce genre de « conseiller » profite du manque d’éducation financière des Français. Il faut être un épargnant bien avisé pour savoir comparer. Le bonus versé par l’État et la défiscalisation sont attirants et j’avais failli souscrire quand j’étais militaire avant de comparer ! Mais il faut bien comprendre que + 25 % sur un rendement de base médiocre, ça fait toujours un rendement décevant. Si on compare, un PER avec une bonne allocation patrimoniale génère un bien meilleur rendement et tout en permettant aussi de défiscaliser. Et le capital du PER n’entre pas non plus dans la succession et il est transmis avec des avantages.

4/ Par quelle société êtes-vous passé ? Et pourquoi celle-ci ? La France Mutualiste propose la RMC, ainsi que la Carac et l’AGPM notamment.

J’ai souscrit ce contrat à la France Mutualiste. J’ai choisi La France Mutualiste par rapport à la CARAC car les frais sur les versements étaient moins élevés. Mais quelques années plus tard, la France Mutualiste a relevé ses tarifs pour s’aligner sur ceux de la CARAC.

Il y aussi eu l’époque où le capital n’était plus garanti à 100%. Ce qui au passage m’avait particulièrement agacé. J’avais l’impression d’être piégé et floué.

Avis de Nicolas : encore une fois un avantage du PER : les meilleurs PER sont sans frais sur versement. Et en plaçant en fonds euro, le capital est garanti aussi. Quant à la Retraite Mutualiste du Combattant, peu importe quelle société distribue ce produit, c’est le même fonctionnement partout (seuls les frais peuvent changer).

5/ Votre conseiller vous avait vendu ce placement avec quels arguments ? Est-ce que c’est présenté comme une assurance vie ou un plan d’épargne retraite ?

La conseillère de l’époque n’avait pas les mêmes connaissances avec celui qui me suit actuellement. J’ai l’impression que son objectif était de vendre des contrats sans vraiment avoir un rôle de conseil. J’étais jeune et comme la plupart de mes camarades sans expérience, facile à convaincre. On se dit que si l’armée laisse venir des commerciaux sur son enceinte, c’est pour nous aider !

De mémoire, ce produit m’a été vendu comme un contrat « privilège » pour les militaires et pas comme une assurance vie ou un PER. Le rendement ne m’avait pas été présenté, puisque la rente repose sur une capitalisation et que les taux à venir ne sont pas connus à l’avance.

Ce qui a été mis en avant était la rente maximale que nous pouvions obtenir, soit aujourd’hui environ 1 987 € par an (en dessous de ce montant, la rente est non soumise à la CSG et l’IR) que nous pourrions obtenir en fonction des versements. Mais pour obtenir ce montant, il faudrait placer des dizaines de milliers d’euros ! Quand on joue sur des chiffres et que l’on ne comprend pas tout, on peut penser que l’on va percevoir ce montant.

En 2012, une simulation m’a été présentée pour une durée de cotisation de 19 ans. Avec des versements de 1000 € par an, je devais obtenir 540 € de rente annuelle à partir de 50 ans et 1 060 € à 60 ans. Aujourd’hui je m’aperçois qu’il y a un fossé entre ce qui m’a été présenté et la réalité (on me dira que les taux ont évolué depuis et que le fonds euro s’est lentement déprécié au cours de toutes ces années). Avec des simulations récentes, et en versant 1200 €/an, j’obtiendrai une rente annuelle de 269 €/an à 50 ans et de 512 €/an à 60 ans.

Avis de Nicolas : l’enfer est pavé de bonnes intentions. Le commandement n’y connait pas grand chose en investissement (sauf exception si lecteur ADI 🙂) et ne sait pas évaluer si les placements vendus par les commerciaux qu’ils laissent entrer sont intéressants ou non… ils ne pensent sans doute pas mal faire et pensent oeuvrer pour la condition du personnel.

6/ Vous avez investi combien depuis l’origine ? Obligation de verser tous les mois ? Et vous avez atteint maintenant quelle valorisation sur la RMC ?

Les chiffres depuis 2012 :

- Brut de versement : 11 710 €

- Net après frais sur versement : 11 490 €

- Valorisation 2023 : 11 358 €

- Rente annuelle possible en 2024 : 180 €

J’ai eu des périodes où je versais 50 € par mois et d’autres à 100 € par mois. Parfois je réalisais un complément exceptionnel après une OPEX.

Cette somme d’un peu moins de 11 400 € m’ouvrirait aujourd’hui droit à une rente annuelle de 180 € composée essentiellement des intérêts (sans toucher au capital), majoration de l’État incluse ! Soit un rendement de 1.5% !

Les versements sont libres sur la RMC et le titulaire peut décider du montant qu’il souhaite verser sur son contrat chaque année. Toutefois, il existe certaines conditions en ce qui concerne les versements. Il faut verser 80 € minimum à l’ouverture du contrat. Des versements réguliers sont nécessaires. De mémoire au moins deux fois 50 € par an me semble-t-il.

Il faut cotiser entre 4 et 10 ans afin de bénéficier de la majoration de l’État.

La RMC est basée sur un fonds dit « euros ». Celui de la France Mutualiste intègre des obligations, de l’immobilier et des actions. Il y a eu des années avec des rendements compris entre 1 et 4 %. En 2023, le rendement a été de 4,20 %.

Pour calculer le montant exact des gains, il faudrait également prendre en compte l’économie d’impôt réalisée grâce aux cotisations.

Avis de Nicolas : ce rendement est catastrophique même en tenant compte de la majoration de l’État et de la défiscalisation. Xavier a versé 11 710 € depuis 2012 et son contrat est valorisé 11 358 € en 2023, donc une rentabilité négative ! Pendant 10 ans son capital n’a pas travaillé, au contraire c’est une grosse perte en tenant compte de l’inflation et du “coût d’opportunité”. Car il y a un coût d’opportunité : si Xavier avait placé la même somme (100 € par mois) à 3 % de rendement sur les meilleurs fonds euros (via les meilleures assurances vie sans défiscaliser, ou les meilleurs PER en défiscalisant aussi) il aurait maintenant près de 14 000 € de capital et de bien meilleures persectives. Mais maintenant Xavier le sait et il pourra corriger le tir ! D’ailleurs, pour la retraite, il vaut d’ailleurs mieux placer hors fonds euro pour viser un meilleur rendement (on en parle plus loin).

7/ Quel est le niveau de frais ? Frais sur versement ? Frais de gestion ?

Les frais ont évolué depuis 2012. Voici les frais actuels :

- Frais de gestion fond euros : 0,5 %

- Frais sur versement : 0 % (depuis 02/05/2023). Ils ont été de 1 % en 2012 puis 2,5 % en 2015.

- Frais sur rente : 3 %

- Frais de sortie anticipée avant 10 ans de contrant : 5 %

Note de Nicolas : des frais sur versement ! Et des frais sur rente ! Quelle horreur ! Sur les meilleurs PER, il y a 0 frais sur versement, et on peut sortir en capital sans frais chaque mois (ce qui revient à une rente mensuelle).

8/ Est-ce que vous avez une interface client pour faire des opérations en ligne ? Versements, arbitrages, retraits ?

J’ai une interface client afin de réaliser des opérations en ligne. On peut désormais réaliser des versements complémentaires depuis notre ordinateur.

On ne peut pas réaliser d’arbitrage, car ce contrat ne comprend pas d’UC (unités de compte). C’est un fonds euro et un contrat tunnel.

On peut demander que la rente soit versée à partir de 50 ans, sous condition d’avoir cotisé entre 4 et 10 ans selon l’âge d’adhésion.

On peut récupérer son capital à tout moment, mais au risque de perdre tous les avantages fiscaux acquis depuis le début du contrat. En fait, l’administration fiscale peut nous demander de rembourser toutes les déductions des cotisations sur l’IR. Et après 50 ans, on ne peut plus récupérer son capital, il faudra sortir en rente.

Il n’y a donc pas de sortie anticipée sans frais en cas de coup dur de la vie ou achat immobilier (contrairement au PER).

Comme évoqué précédemment, on ne peut pas choisir son allocation entre fonds. C’est un fonds euros. Il n’y a pas d’UC. C’est bien pour cela que l’on nous conseille de souscrire également un PER ou une assurance vie comme Actepargne 2 ! Ce que je n’ai pas fait.

Vous l’aurez compris, nous n’avons la main sur rien !

Nous ne pouvons pas savoir en temps réel ce que le contrat génère comme plus-value. Il faut attendre l’année N+1 pour avoir un récapitulatif des intérêts acquis. Ce document nous est fourni dans notre espace client.

Avis de Nicolas : la Retraite Mutualiste du Combattant est donc une sorte de PER monosupport. Car un seul support d’investissement : le fonds euro. Donc l’épargne ne peut pas être diversifiée entre fonds euro, actions, immobilier… ce que l’on fait habituellement dans les PER multisupports pour dynamiser l’allocation patrimoniale afin de générer plus de performance. Dommage pour un investissement long terme, car à long terme les fonds actions et immobiliers rapportent bien plus que le fonds euro ! Pour un placement retraite, c’est un non sens de ne placer qu’en fonds euro. Et puis je déplore cette opacité, alors que sur les meilleurs PER nous avons une interface client qui nous permet de voir à tout moment le capital sur le contrat et la plus-value qui évolue chaque jour.

9/ Etes-vous satisfait de ce placement ? Maintenant que vous êtes lecteur ADI et un investisseur plus averti, est-ce que vous recommanderiez la Retraite Mutualiste du Combattant à vos camarades militaires ?

Pour être franc, je me suis posé souvent la question de fermer ce contrat à plusieurs reprises :

1/ Lorsque les frais sur versement ont augmenté.

2/ Lorsqu’un ancien président socialiste a souhaité stopper la majoration des 25 % de l’État afin de faire des économies. Mais l’ONAC est monté au créneau et il y a eu un retour en arrière rapide, mais rabotant toutefois une partie des avantages liés au rendement (comme la baisse de la revalorisation annuelle pat l’État pour conforter le pouvoir d’achat du militaire). Je n’en suis pas certain, mais il me semble que ceux ayant souscrit ce contrat il y a environ 50 ans, bénéficient d’une rente bien plus avantageuse pour les mêmes sommes investies.

3/ Pendant le COVID, j’ai refait un point sur ce contrat et j’ai pris rendez-vous avec mon conseiller. Je m’étais aperçu que les rendements étaient minables au regard des rendements du marché actions.

Ce dernier m’a persuadé que ce contrat était formidable pour défiscaliser et qu’il permettrait ultérieurement de descendre d’une tranche d’imposition si besoin. Il fallait absolument le garder. Finalement, j’ai voulu croire à mon nouveau conseiller. Je suis resté chez eux car de toute manière je suis bloqué jusqu’à mes 50 ans pour récupérer le capital sans frais. Avec la RMC, je pensais avoir une certaine sécurité par rapport à la bourse.

Pour conclure, je suis déçu par ce contrat qui devait m’apporter une rente correcte pourtant majorée par l’État. Cette sécurité se paie finalement par le rendement médiocre. Je me suis aperçu que la présence de l’État dans ce contrat ne nous était finalement pas si favorable, alors qu’il est présenté aux militaires comme « un droit à réparation » pour services rendus.

De plus, à tout moment la carotte fiscale ou la majoration des 25 % peuvent changer ou disparaître en fonction des orientations budgétaires de l’État ou des contraintes de la mutuelle. De l’aveu du conseiller, ce contrat est intéressant pour défiscaliser et basculer d’une tranche d’imposition à une autre (mais c’était sans compter sur l’arrivée du PER nouvelle génération).

La RMC ne semble pas convenir pour des salaires moyens (TMI < 30%). En revanche, pour les militaires avec de gros revenus, ce contrat leur permet de défiscaliser (finalement comme le PER qui convient à ceux avec une TMI > 30%) mais avec des rendements moins bien que le PER.

Si j’avais connu ADI à l’époque (je ne sais d’ailleurs pas quand vous l’avez mis en place), je me serais positionné vers d’autres produits (bonne assurance vie et ETF via PEA). C’est ce que je viens de faire, un peu tard à mon sens.

NDLR : ADI existe depuis 2018 et effectivement les bonnes bases sont les meilleures assurances vie et les meilleurs PEA. Accessoirement, les meilleurs PER pour les épargnants en TMI (tranche marginale d’imposition) 30 % et plus.

Grâce à un collègue, j’ai découvert ADI en 2023. Aujourd’hui, ADI m’a ouvert l’esprit sur cette culture financière qui manque tant en France. Si une partie des cotisations salariales était dirigée vers de la capitalisation, les retraites en seraient certainement meilleures (Argic et Arcos ne suffisent pas à mon sens). On attend malheureusement toujours l’aide de l’État providence.

À titre personnel, j’ai commencé à investir en bourse au milieu des années 2000 sans culture financière mais en écoutant soi-disant les « gens qui savent » autour de moi. Mais je me suis rapidement brûlé les ailes car j’ai fait tout ce qu’un investisseur en bourse ne devait pas faire (avoir une seule ligne d’action, ne pas vendre quand elle monte beaucoup, action qui baisse et on panique, moyenner à la baisse plusieurs fois, et finalement vendre quand on a presque tout perdu et que la bourse est au plus bas !). Je ne suis revenu vers la bourse que lors de l’introduction de la FDJ et je commence à investir en MCSI World grâce aux articles d’ADI. Il me reste 20 ans pour investir correctement mais j’en ai perdu 20 autres (si j’avais mis 100 € / mois sur un PEA et ETF World depuis 2000 et/ou 2012 à la place de la RMC, le capital ne serait pas le même qu’aujourd’hui !).

Je peux vous certifier que lorsque mes enfants seront grands, ils auront une bonne éducation financière afin de ne pas commettre les mêmes erreurs que moi.

Merci Xavier pour votre avis client sur la Retraite Mutualiste du Combattant ! Cela fut formateur, maintenant vous êtes bien informé et vous passerez les consignes à vos enfants qui auront la chance d’avoir une bonne éducation financière 🙂 Un avis qui vient confirmer tout ce que j’en pensais et qui sera très utile à tous les militaires qui se posent la question d’investir ou non sur la Retraite Mutualiste du Combattant (à faire tourner dans toutes les unités des armées : terriens, marins, aviateurs, gendarmes, etc.).

Clairement, un cadeau empoisonné alors que les meilleurs PER remplissent le même objectif (défiscaliser les versements et compléter ses revenus à la retraite) avec une meilleure rentabilité, moins de frais, plus de transparence et plus de souplesse.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

25 commentaires sur “Avis Retraite Mutualiste du Combattant (RMC) et témoignage client”

Bonjour,

Militaire depuis 18 ans, je ne saurais que trop vous remercier de m’avoir ouvert les yeux sur ce produit donc on vante les qualités dans l’institution sans rien connaitre au sujet. Pour ma part, j’ai ouvert ce contrat sans vraiment savoir sa rentabilité ni comparer, et je le regrette aujourd’hui : mon épargne n’a pas travaillé et le rendement pour ma future retraite est fort peu interessant. A ce jour j’ai effectué un rachat total de ce contrat et ouvert un livret linxea spirit PER qui me satisfait beaucoup mieux. C’est à vous que je dois cette prise de conscience et par conséquent je vous en remercie. De plus, je continue à me documenter sur votre site et à apprendre à ne plus reproduire ce genre d’erreurs, ce qui sera sur le long terme profitable à ma famille.

Cordialement

Fabien

Bonjour Fabien,

Merci pour votre agréable retour !

Nous sommes heureux d’être utiles 🙂

Bonjour,

la mauvaise compréhension de ce contrat vient d’un seul fait: celui de le considérer comme un contrat d’épargne, alors qu’il s’agit d’un contrat de rente…

Ne pas oublier que à chaque versement:

– il y a déduction fiscale,

– il y a une baisse du Revenu Fiscal de Référence (qui sert de base à la perception d’aide de l’Etat)

– il y a abondement de l’état sur la rente générée (25% dans la majeure partie des contrats),

– les fonds sont réservés (dans 95% des contrats, et c’est au choix…), c’est à dire mis de côté et revalorisés,

– la rente est revalorisée d’environ 4 % chaque année,

– la rente est non imposable jusqu’à + de 2000 € / an,

– le capital réservé est transmis dans les conditions favorables de l’assurance vie.

Bref, il ne s’agit pas de dire que ce contrat est le meilleur de tous, mais simplement qu’il fait partie (pour celles et ceux qui y ont accès), de l’arsenal indispensable en Gestion de Patrimoine.

J’ajoute qu’avec un PER en complément cet arsenal est quasi-indiscutable

En espérant que ce message sera bien publié, pour la transparence qu’il apporte 😉

Bonjour,

Merci pour votre avis.

Mais un contrat de rente devrait également être rentable, sinon aucun intérêt.

Et comme expliqué dans notre article, même en intégrant la défiscalisation, les abondements de l’Etat et les revalorisations, la RMC n’est pas rentable. Et c’est ce que prouvent aussi les multiples témoignages reçus.

Donc non, il ne fait pas partie de l’arsenal indispensable en gestion de patrimoine, sauf pour les distributeurs de ce produit et les assureurs.

D’ailleurs ce n’est pas pour rien que les assureurs poussent les sorties en rente, c’est très rentable pour eux (et pas pour les épargnants sauf si on meurt à 150 ans). Cf notre article : Retraite : sortie en rente ou en capital ?

Si c’était intéressant, moi-même j’aurais investi dans ce placement, mais aucun intérêt face aux meilleurs PER du marché (évidemment on ne compare pas aux PER médiocres, 95 % des PER sont médiocres et au même niveau que la RMC).

Bonjour,

Je confirme que la RMC a un rendement négatif !

Cela fait 19 ans que j’ai ouvert mon contrat et je viens de me rendre compte que j’ai perdu 220€ !

Le rendement de la rente s’élève à un peu plus de 2.5 %… non mais sérieux !

Je me retrouve dans cet article… Malheureusement très tard…

Mais mieux vaut tard que jamais et voici mon plan :

Demander le rachat de mon contrat d’un peu plus de 12000€ et le réintégrer dans mes revenus pour être clean vis à vis des impôts. Dans la foulée, ouvrir un autre PER, pour pouvoir défiscaliser cet apport car j’ai un plafond d’un peu plus de 17000€ défiscalisable sur ma déclaration.

Bonjour Jean Christophe,

Merci pour votre retour d’expérience.

Pas surpris :/

Mais au moins, maintenant vous savez quoi faire pour l’avenir 🙂

Voici notre comparatif des meilleurs PER du marché (moins de frais et meilleurs placements donc l’épargne travaille bien).

bonjour nicolas,

j’aurais besoin de conseil pour placer pour la retraite.

dans l’attente de ton retour.

et au plaisir de rediscuter Cc1 Duez

Bonjour,

CC1 Duez, ton nom me dit quelque chose, nous nous sommes connus en régiment ou à l’EMAT ? 🙂

Nous sommes un média d’information, nous ne pouvons pas faire de conseil personnalisé.

Mais plusieurs solutions pour avancer :

1/ Notre article : comment préparer sa retraite ?

2/ Notre livre : Investissez votre épargne !

3/ Notre cabinet pour du conseil personnalisé (RDV en visio) : Prosper Conseil.

Bonne continuation 🙂

bonjour nicolas

merci pour cette article si benefique je cotise depuis 2012 a auteur de 50 euros par mois.

soit d apres mon calcul 8000 euros de placés

la rmc vient de m envoyer un document me disant que mon capital été de 7412 euros.

donc en gros j ai moins que ce que j ai mis ?

pourrais tu m éclaircir ? bien amicalement

nicolas

Bonjour Nicolas,

Oui c’est cela.

C’est triste, mais guère étonnant vu les frais et les mauvais placements.

Comme pour les autres :

Il vaut mieux stopper l’hémorragie et ne plus placer sur la RMC.

Il y a bien mieux ailleurs pour à la fois défiscaliser et épargner avec meilleure rentabilité (moins de frais et accès aux meilleurs fonds donc l’épargne travaille mieux) : notre comparatif des meilleurs PER.

Merci pour cet article moi même dans cette situation en ayant souscrit RMC 50€, ACTE EPARGNE2 150€ ET LFMPERFORM 100€, tout ceci depuis septembre 2021.

je defiscalise 1800€,

J’ai vraiment envie de tout balancer….

ils font la publicité de taux à 3.60% sur LFMPERFORM, tout frais enlevé je suis à perte….

Bonjour,

Merci pour votre retour d’expérience.

Il vaut mieux stopper l’hémorragie et ne plus placer sur ces produits.

Il y a bien mieux ailleurs pour à la fois défiscaliser et épargner avec meilleure rentabilité : les meilleurs PER.

Bonjour, militaire également j’en arrive a la même conclusion. Pire j’ai souscrit à la RMC via la “mutuelle épargne retraite”. J ai l impression que j ai 3,85% en tant que frais de versement. C est bien ça? ça serait donc le pire de contrats ???

Bonjour,

Le maximum légal est de 5 % de frais prélevés sur chaque versement.

Certains ne se privent pas…

Mais il vaut mieux s’en rendre compte tard que jamais, maintenant vous savez que vous pouvez placer plus utilement ailleurs 🙂

Officier en retraite , je me suis longtemps posé la question, quand j’étais encore en service, de souscrire à la RMC. Et à dire vrai il ne manquait pas d’anciens militaires, reconvertis en promoteurs du produit, pour m’y inciter. Je n’ai cependant jamais franchi le pas car aucun de mes interlocuteurs n’a jamais été capable (ou n’a eu envie) à l’époque de me fournir le rendement annuel du placement. Ce manque d’empressement n’étant clairement pas bon signe…

Merci à Nicolas d’avoir confirmé mes doutes d’il y a 15 ans et de nous avoir donné dans cet article un éclairage sur la réelle médiocrité de ce placement.

Bonjour,

Merci pour votre retour d’expérience.

Vous avez eu une bonne intuition.

Cocasse de voir des anciens militaires recommander ce placement à leurs camarades alors qu’ils ne connaissent même pas les critères d’appréciation élémentaires des placements (le rendement notamment).

Malheureusement ils doivent réussir à convaincre beaucoup de jeunes, qui signent sans trop réfléchir car ils font confiance aux anciens.

Bonjour,

Titulaire d’un contrat RMC avec rente viagere, j’ai contacter la CARAC pour cloturer mon contrat et recuperer mes fonds afin de les investir plus efficacement et la reponse est la suivante:

Etant donné que vous avez choisi la rente viagere, vous ne pouvez pas recuperer les fonds.

Donc grossomodo, j’ai fait cadeau a la CARAC de 1900 euros et je ne peut pas les recuperer. Meme si je cloture mon contrat afin d’eviter les 80 euros de versement annuel obligatoire, je ne les recupere pas et je “perds” la maigre pension annuelle prevue a 50 ans…

Ma question est la suivante: Y a t-il une loi en france qui autorise des contrat de ce type? et y a t-il en passant via un avocat ou un mediateur de recuperer mes fonds?

Selon la conseillere que j’ai eu au telephone, l’argument avancer pour ne pas me rendre l’argent est que cela n’est pas un contrat d’assurance vie, c’est une garantie proposer par l’etat…

meci par avance

Bonjour Matt,

Ils vont tout faire pour vous empêcher de sortir.

Mais vous avez la loi de votre côté.

Car :

Arrêté du 17 juillet 2023 portant soutien au pouvoir d’achat des épargnants bénéficiaires de rentes inférieures à un certain montant minimal.

Si votre rente est inférieure à 110 € par mois (1320 € par an), vous pouvez sortir en capital plutôt qu’en rente.

Cette faculté peut être exercée au moment de la liquidation du contrat ou lorsque les rentes sont en cours de versement.

Bonjour,

Merci pour cette réponse rapide!

Si je comprends bien cet arreté, il ne peut s’activer qu’au moment de la liquidation de mon contrat ? Pas avant?

Car je suis globalement a 20 ans de la date de liquidation prévu de mon contrat

Merci par avance

Bonjour,

C’est cela.

Mais vous pouvez tenter de sortir avant, il y a peut-être une porte de sortie que j’ignore !

Bonjour,

Vous pouvez sortir à tout moment sur demande, avant la période de liquidation.

Vous allez perdre votre avantage fiscal, car les capitaux vont réintégrer vos revenus, mais vous pourrez les reverser sur un perin pour annuler cela.

Une fois la liquidation du contrat, vous pouvez uniquement choisir entre les deux régimes (aliéné ou réservé).

Bonjour, pas de possibilité de transférer cette RMC vers un PER classique ?

Bonjour John David,

Je ne pense pas.

C’est très particulier.

Bonjour, je suis également ancien militaire avec 12000 euros sur la RMC. J’ai 46 ans et ne verse rien dessus depuis plusieurs années … je pensais activer malgré tout la rente médiocre à mes 50 ans mais si j’ai bien lu l’article il semble possible de retirer tout le capital sans frais ? pourriez-vous m’indiquer comment procéder ?

Bonjour,

Xavier a expliqué ceci :

“On peut récupérer son capital à tout moment, mais au risque de perdre tous les avantages fiscaux acquis depuis le début du contrat.

En fait, l’administration fiscale peut nous demander de rembourser toutes les déductions des cotisations sur l’IR.

Et après 50 ans, on ne peut plus récupérer son capital, il faudra sortir en rente.”

=> Votre conseiller vous donnera la marche à suivre. Mais attendez-vous à ce que le fisc vous réclame des centaines voire milliers d’euros, en guise de remboursement de votre défiscalisation.