Le plan d’épargne retraite individuel (PER, alias PERIN) est un nouveau produit d’épargne issu de la loi Pacte de 2019. Beaucoup d’épargnants s’interrogent : vaut-il mieux épargner sur PER ou sur assurance vie ?

Car d’un point de vue épargne, le PER ressemble comme 2 gouttes d’eau à l’assurance vie : gestion pilotée ou gestion libre, choix entre fonds euro sécurisé ou unités de compte (fonds d’investissement). Ainsi on trouve des PER et assurances vie avec les mêmes investissements possibles. Par exemple le PER Linxea Spirit est le contrat miroir de l’assurance vie Linxea Spirit 2.

En revanche, sur le plan fiscal, une différence notable distingue le PER de l’assurance vie : le PER permet aux épargnants de déduire leurs versements de leurs revenus imposables. Et ceci avec davantage de flexibilité que ne le permettaient les autres enveloppes d’épargne retraite qui l’ont précédé (PERP et Madelin notamment). Voir un exemple de défiscalisation PER ici.

Dans cet article, nous allons donc comparer le PER et l’assurance vie. Avec nos exemples pratiques et chiffrés, chaque épargnant pourra trancher entre assurance vie et PER dans sa situation. Décision importante, car nous verrons qu’un simple choix d’enveloppe (toutes choses égales par ailleurs) peut représenter des dizaines de milliers d’euros de différence dans 20 ans !

SOMMAIRE

- PER ou assurance vie ? Tableau comparatif

- Optimiser les versements et sorties en PER

- Investissement avec une sortie en capital (exemple chiffré PER ou assurance vie)

- Simulations à long terme entre assurance vie et PER (selon tranche marginale d’imposition)

- Conclusion

PER ou assurance vie ? Tableau comparatif

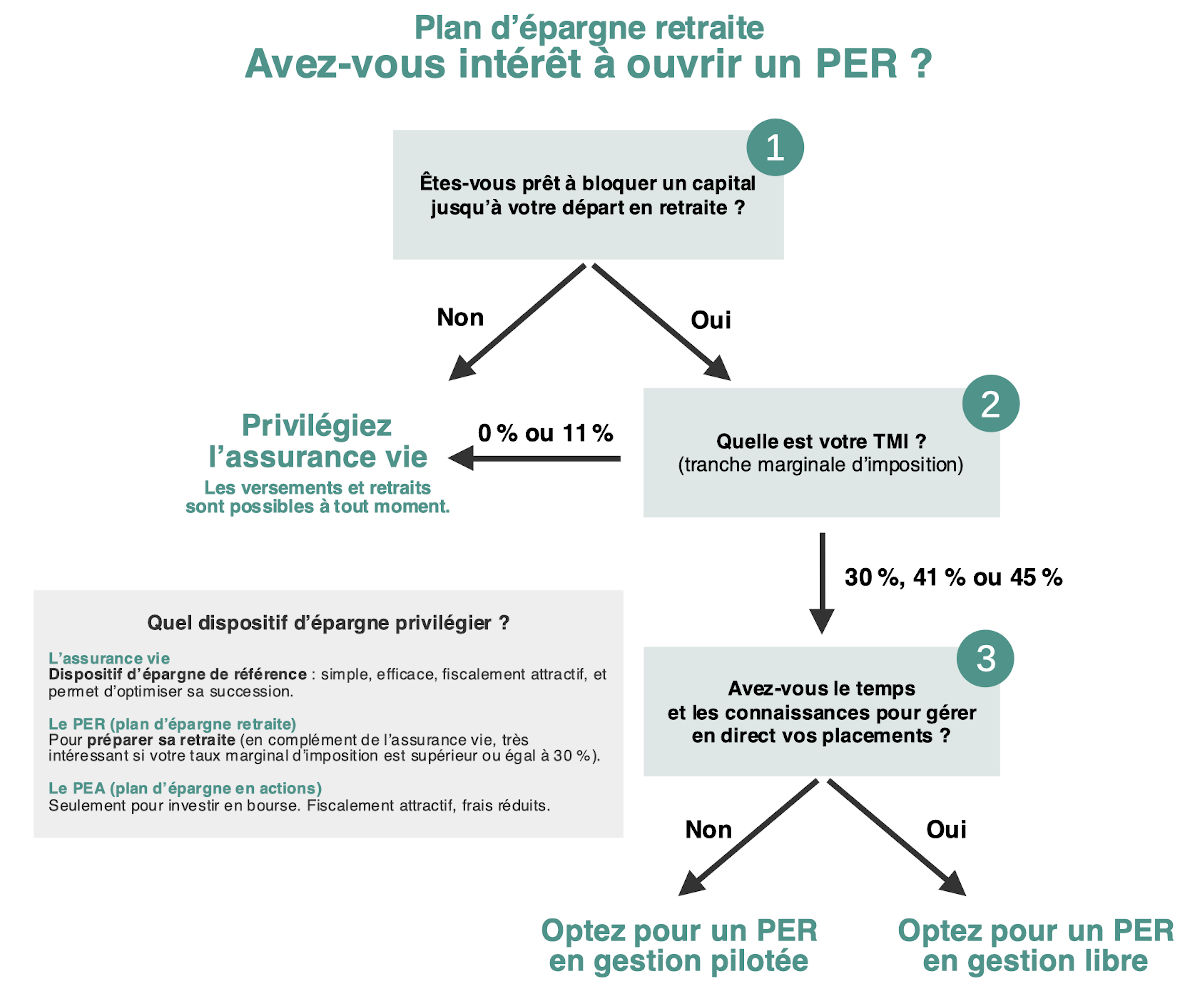

Nous commencerons par une évidence au sujet du plan d’épargne Retraite. Si vous souhaitez une enveloppe dont vous pouvez disposer librement pour retirer votre argent quand vous le voulez, le PER n’est pas fait pour vous. Car les retraits sur PER sont réglementés par la loi : départ en retraite, achat de résidence principale ou accident de la vie. Alors qu’en assurance vie, on est libre de faire des retraits quand on le souhaite.

En revanche, le PER peut s’avérer plus avantageux que l’assurance vie selon votre tranche marginale d’imposition (TMI) si vous voulez placer du capital pour votre retraite, pour achat de la résidence principale, ou en guise de prévoyance en cas d’accident de la vie (décès du conjoint, invalidité, etc.) On explicite ensuite avec des cas pratiques chiffrés.

Donc PER et assurance vie sont complémentaires et répondent à des projets différents. On expliquera comment optimiser les 2.

Techniquement, le PER existe sous deux formats :

- la forme assurantielle (ci-après dénommée PER assurance), forme la plus courante, qui fonctionne similairement à un contrat d’assurance vie en gestion libre ou en gestion pilotée ;

- la forme bancaire (ci-après dénommée PER CTO), forme rare (notre avis sur le PER Yomoni), qui fonctionne comme un compte-titres (pas de fonds euro).

| Critères | Assurance vie | PER assurance | PER CTO Yomoni |

|---|---|---|---|

| Liquidité | Rachat possible à tout moment |

Rachat possible uniquement à la retraite, en cas d’achat de résidence principale, ou d’accident de la vie |

Rachat possible uniquement à la retraite, en cas d’achat de résidence principale, ou d’accident de la vie |

| Choix des supports en gestion libre | Au gré de l’assureur et/ou du courtier : 1 ou 2 fonds euro et de 10 à 1000 unités de compte (dont des SCPI et des ETF sur les meilleurs contrats) |

Au gré de l’assureur et/ou du courtier : 1 ou 2 fonds euro et de 10 à 1000 unités de compte (dont des SCPI et des ETF sur les meilleurs contrats) |

Seulement en gestion pilotée. Ni fonds euro ni SCPI. |

| Frais de gestion annuels sur les unités de compte | 0,50 % au mieux (soit 0,80 % tout compris en investissant en ETF) |

0,50 % au mieux (soit 0,80 % tout compris en investissant en ETF) |

0,30 % par an. Mais 1,60 % en comptant les frais de gestion pilotée et frais des fonds. |

| Frais de transaction | 0 frais sur versement et 0 frais d'arbitrage sur les meilleurs contrats | 0 frais sur versement et 0 frais d'arbitrage sur les meilleurs contrats | 0 frais sur versement et 0 frais d'arbitrage |

| Fiscalité des versements | |

Les versements sont déductibles des revenus imposables |

Les versements sont déductibles des revenus imposables |

| ✅ Découvrir notre comparatif des meilleures assurances vie | ✅ Découvrir notre comparatif des meilleurs PER | ✅ Découvrir l'offre du PER Yomoni |

Assurance vie ou PER : arbre de décision

Pour faire simple (nous approfondissons ensuite), comment décider d’épargner en assurance vie ou PER :

Avant d’entrer dans le vif du sujet, pour rappel, vous pouvez (re)lire nos articles : le fonctionnement du PER et le fonctionnement de l’assurance vie.

PER versus assurance vie : optimiser les versements et sorties en PER

Dans le cas de figure où l’on souhaite investir pour constituer un apport pour l’achat d’une résidence principale, ou bien pour un projet lors de notre retraite, ou en guise de prévoyance en cas d’accident de la vie, le PER peut s’avérer plus ou moins intéressant que l’assurance vie selon notre TMI.

Optimiser les versements en PER

Il est important de connaitre sa tranche marginale d’imposition (TMI) au moment des versements, car la défiscalisation est proportionnelle. En effet, les versements sont déductibles des revenus imposables. Donc verser 10 000 € en TMI 11 % ne fait défiscaliser que 1 100 €, contre 4 100 € en TMI 41 %.

Sur PER, plus la Tranche Marginale d’Imposition (TMI) de l’épargnant est élevée au versement, moins son effort d’épargne est important :

| Versement | Votre tranche marginale d’imposition (TMI) | Gain d’impôt sur le revenu | Effort d’épargne |

|---|---|---|---|

| 1000 € | 0% | 0 € | 1000 € |

| 1000 € | 11% | 110 € | 890 € |

| 1000 € | 30% | 300 € | 700 € |

| 1000 € | 41% | 410 € | 590 € |

| 1000 € | 45% | 450 € | 550 € |

Rappel des tranches marginales d’imposition (avec exemple de calcul d’IR pour un contribuable avec un revenu net imposable de 40 000 € donc en TMI 30 %) :

| Tranche de revenu net imposable (pour 1 part) | Tranche marginale d'imposition (TMI) | Calcul de l'impôt pour un revenu net imposable de 40 000 € (1 part) |

|---|---|---|

| Jusqu'à 11 600 € | 0 % | Les 11 600 premiers euros imposés à 0 % = 0 € |

| De 11 601 € à 29 579 € | 11 % | (29 579 - 11 601) x 11 % = les 17 978 € suivants sont imposés à 11 % = 1 978 € |

| De 29 580 € à 84 577 € | 30 % | De 29 580 € à 40 000 € : les 10 420 € restants sont imposés à 30 % = 3 126 € |

| De 84 578 € à 181 917 € | 41 % | 0 € |

| Au-delà de 181 917 € | 45 % | 0 € |

| Total impôt brut | 0 + 1 978 + 3 126 = 5 104 € |

Dans cet exemple, on voit que cet épargnant en TMI 30 % avec un revenu net imposable de 40 000 € n’a finalement qu’une assiette de 11 202 € imposée à 30 % (les euros précédents étant d’abord taxés à 0 % et 11 %).

Donc pour optimiser le versement en PER, il va se contenter de verser maximum 11 202 € de façon à seulement “racler” sa plus haute tranche (à 30 % ici). C’est à dire qu’il va seulement verser (donc déduire de ses revenus imposables) la fraction de ses revenus s’inscrivant dans sa plus haute tranche.

Il serait contre-productif d’aller défiscaliser sur la tranche plus basse. Pourquoi ? En raison de la fiscalité à la sortie du PER.

Optimiser les sorties en PER

Car en sortie de PER, ce capital versé qui a profité de la défiscalisation, sera cette fois soumis à fiscalisation.

Si entre notre versement et la sortie notre TMI est restée stable ou idéalement a baissé (cas courant car on a tendance à avoir moins de revenus à la retraite), tant mieux ! Car on aura fait travailler pendant des années l’argent avancé par l’administration fiscale. Mais si notre TMI a augmenté entre temps, la défiscalisation du versement aura été moindre que la refiscalisation à la sortie.

Par exemple défiscaliser 10 000 € à 41 %, puis être imposé sur ces 10 000 € à 30 % dans 20 ans, s’avère être très intéressant (démonstrations chiffrées plus loin)

C’est l’opposé de l’assurance vie, qui n’offre pas d’avantage fiscal quand on verse, mais quand on sort. Comparatif fiscal de l’assurance vie et du PER :

| Critères | Assurance vie | PER |

|---|---|---|

| Fiscalité des versements | |

Les versements sont déductibles des revenus imposables |

| Fiscalité du capital au retrait (hors accident de la vie) | Néant |

Imposition au barème progressif de l’IR (selon TMI tranche marginale d'imposition) |

| Fiscalité de la plus-value au retrait (hors accident de la vie) | IR forfaitaire selon l'âge du contrat (ou choix TMI) + 17,2 % de prélèvements sociaux (0 IR possible si le contrat a plus de 8 ans et moins de 4 600 / 9 200 € de plus-value) Fiscalité assurance vie |

Flat tax 30 % (ou choix barème IR si TMI 0 ou 11 % + 17,2 % de PS) |

| Fiscalité du capital au retrait en cas d'accident de la vie | Néant |

Néant |

| Fiscalité de la plus-value au retrait en cas d'accident de la vie | IR forfaitaire selon l'âge du contrat (ou choix TMI) + 17,2 % de prélèvements sociaux (0 IR possible si le contrat a plus de 8 ans et moins de 4 600 / 9 200 € de plus-value) Fiscalité assurance vie |

17,2 % de prélèvements sociaux |

Avis de Nicolas : on peut aussi sortir en rente plutôt qu’en capital, que ce soit en assurance vie ou en PER. Mais on n’y voit pas d’intérêt, sauf à être sûr de vivre au moins 100-110 ans. Selon nous, il vaut mieux garder la maîtrise du capital (plutôt que l’aliéner chez l’assureur). Et on peut sortir en capital via des rachats partiels réguliers (tous les mois par exemple) pour se faire soi-même une simili-rente. Tout en évitant les frais d’arrérage propres à la sortie en rente. Donc nos comparatifs portent sur les sorties en capital. Sur le PER, on privilégiera les sorties en capital partiel sur plusieurs années, de façon à ne pas faire grimper sa TMI en sortant. Tout comme les versements ont été optimisés pour seulement “racler” sa plus haute TMI et ne pas défiscaliser plus bas. Ainsi on défiscalise haut et on “refiscalise” bas.

Investissement avec une sortie en capital (exemple chiffré PER ou assurance vie)

Prenons un exemple simple. Un épargnant a eu 50 000 € de revenus nets imposables l’année dernière, donc il se situe en TMI 30 %. Il souhaite placer à long terme, sur 20 ans pour sa retraite.

Vu que le “tunnel” du PER ne le dérange pas, il se demande s’il vaut mieux placer en PER ou en assurance vie. Nous allons calculer cela en plusieurs étapes.

Comprendre l’effet levier du PER

En pratique, à effort d’épargne identique, on place davantage sur PER. Car on fait travailler l’économie d’impôt sur le revenu. C’est ce qu’on appellera l’effet de levier fiscal.

Sur PER, il peut déduire tout au plus 5 000 € (10 % des revenus N-1) sur son revenu imposable en versant 5 000 € sur PER. Mais il a des plafonds de déduction des versements non utilisés des années précédentes donc il pourrait verser et déduire plus de 20 000 €. Cf les plafonds de versement en PER et où les trouver sur votre avis d’imposition.

Si cet épargnant verse très exactement 14 285 € sur son PER, en les déduisant de ses revenus imposables, il aura 14 285 € × 30 % = 4 285 € d’IR en moins à payer.

Ainsi, son réel effort d’épargne est de 10 000 € (14 285 – 4 285) ! Donc en investissant l’économie d’impôt, le PER lui permet de jouir également de la somme due au titre de l’IR tant qu’elle reste dans le contrat, tout en la faisant travailler. C’est le fameux effet de levier fiscal. Ici, 14 285 € travaillent au lieu de 10 000 € !

Alors qu’en assurance vie, s’il choisit de mettre exactement le même effort d’épargne sur son assurance vie (10 000 €), il se retrouvera avec 10 000 € sur son contrat.

Résultat brut après un placement de 20 ans : avantage au PER

Admettons que son capital placé réalise une performance de +150 % en 20 ans (soit un rendement annualisé de 4,7 %). C’est ce qu’on peut envisager sur 20 ans, avec un profil dynamique raisonnable sur un tel horizon de placement. (En pratique, pour espérer atteindre cette performance il faut choisir un bon PER et une bonne assurance vie avec peu de frais et de bonnes unités de compte).

Notre épargnant est maintenant à la retraite et il souhaite retirer son argent.

- Le PER est valorisé à 14 285 € × (1 + 150 %) = 35 712 €. Soit 14 285 € de capital et 21 427 € de plus-values brutes.

- L’assurance vie quant à elle est valorisée à 10 000 € × (1 + 150 %) = 25 000 €. Soit 10 000 € de capital et 15 000 euros de plus-values brutes.

On constate que la plus-value est plus importante pour le PER, grâce à l’effet multiplicateur du levier fiscal sur les rendements. Mais qu’en est-il après imposition ?

L’imposition de la plus-value : avantage à l’assurance vie

Partons du principe que la liquidité n’est pas un souci (sinon il faut privilégier l’assurance vie). Dans ce cas, le seul avantage clair de l’assurance vie face au PER est la fiscalité des plus-values.

Certes, on paiera le même niveau de prélèvements sociaux (PS) de 17,20 % sur ces 2 plus-values :

- en PER : 21 427 € x 17,20 % = 3 685 € ;

- en assurance vie : 15 000 € × 17,20 % = 2 580 €.

Mais en ce qui concerne l’impôt sur le revenu (IR) :

- la plus-value du PER sera imposée à 21 427 € × 12,8 % = 2 742 €, avec le prélèvement forfaitaire unique (flat tax 30 % = 17,2 % de prélèvements sociaux + 12,8 % d’IR) ;

- la plus-value retirée de l’assurance vie ne sera imposée au titre de l’impôt sur le revenu qu’à hauteur de (15 000 – 4 600) × 7,5 % = 780 €. Grâce à l’abattement de 4 600 euros sur l’assiette de la plus-value (9 200 € pour un couple marié ou pacsé) et au prélèvement forfaitaire de 7,5 %. (Fiscalité de l’assurance vie).

Résultat net : et pourtant le PER l’emporte grâce à l’effet levier !

Cela nous fait dans notre exemple une plus-value nette d’IR et de PS :

- en PER = 21 427 (PV brute) – 3 685 (PS) – 2 742 (IR) = 15 000 € ;

- en assurance vie = 15 000 (PV brute) – 2 580 (PS) – 780 (IR) = 11 640 €.

Donc l’épargnant obtient un capital net après retrait :

- en PER = 14 285 € de capital + 15 000 € de plus-value nette – 14 285 € x 30 % (TMI) soit 4 285 € de “refiscalisation” du capital en sortie = 25 000 € ;

- en assurance vie = 10 000 € de capital + 11 640 € de plus-value nette = 21 640 €.

| PER | Assurance vie | |

|---|---|---|

| Capital placé | 14 285 € | 10 000 € |

| Économie d'IR (en TMI 30 %) | 4 285 € | 0 € |

| Effort d'épargne | 10 000 € | 10 000 € |

| Capital brut après 20 ans (performance +150 %) | 35 712 € (14 285 € de capital + 21 427 € de PV brute) | 25 000 € (10 000 € de capital + 15 000 € de PV brute) |

| Prélèvements sociaux sur la PV (17,20 %) | 3 685 € | 2 580 € |

| Impôt sur le revenu (IR) sur la PV | 2 742 € | 780 € |

| PV nette | 15 000 € | 11 640 € |

| Capital net après 20 ans | 25 000 € | 21 640 € |

Conclusion de notre exemple

Toutes choses égales par ailleurs (effort d’épargne de 10 000 € et même placement entre assurance vie et PER rapportant +150 % sur 20 ans), cet épargnant obtient plus de capital net après retrait du PER (25 000 €) que de l’assurance vie (21 640 €).

En ayant tenu compte qu’en sortant du PER, l’épargnant rembourse les 4 285 € que l’administration fiscale lui avait « prêté » pendant 20 ans. Cette somme qui a pu travailler gratuitement pendant 20 ans (à +150 % de performance), c’est notre fameux effet de levier fiscal.

Autrement dit, c’est un prêt à taux 0 de l’État, que l’on a fait travailler. Dans notre exemple, l’épargnant n’a placé que la 1ère année. Imaginez s’il avait placé la même somme tous les ans pendant 20 ans, l’écart entre assurance vie et PER aurait été encore plus marqué en faveur du PER. Donc cela peut représenter des dizaines de milliers d’euros d’écart pour un simple choix d’enveloppe !

Note de Nicolas : finalement, malgré une fiscalité de l’assurance vie plus favorable en sortie (en profitant de l’abattement après 8 ans), le placement en PER l’emporte dans le cas présent. Grâce à l’effet levier puissant en TMI 30 %, même en sortant à TMI équivalente ! Cela vaut dans cet exemple avec ces hypothèses, mais ce n’est pas forcément vrai pour une TMI 11 % par exemple, car effet levier moins puissant. Nous faisons différentes simulations plus loin.

Et si l’épargnant sort avec une TMI plus faible ?

Dans le cas où l’épargnant verse avec une TMI 30 %, puis effectue un retrait des années après non pas à TMI équivalente (30 %) mais avec une TMI plus faible (11 %) ?

Ici la performance sera encore meilleure car cela veut dire qu’une partie de la “dette fiscale” (les 4 285 € de défiscalisation en entrée) de l’épargnant est effacée. Ainsi, si l’épargnant sort à 11 % de TMI après être entré à 30 %, on lui efface une dette fiscale de (30 % – 11 %) × 14 285 € = 2 714 €.

Reprenons notre exemple, en calculant le capital net après retrait en sortant du PER en TMI 11 % et non 30 % :

14 285 € de capital + 15 000 € de plus-value nette – 14 285 € x 11 % (TMI) soit 1 571 € de “refiscalisation” du capital en sortie = 27 714 €. Effectivement 2 714 € de plus que les 25 000 € si on sortait du PER en TMI 30 %. Et toujours mieux que les 21 640 € de capital net en sortant d’assurance vie.

Schéma sous forme de bilan

Illustration avec un bilan. Ici on compare l’épargne en assurance vie versus PER, pour le même effort d’épargne de 10 000 € et une plus-value de 50 %, avec différentes hypothèses d’épargne en PER :

- versement en TMI 41 % puis sortie en TMI 41 % ;

- versement en TMI 41 % puis sortie en TMI 30 % ;

- versement en TMI 30 % puis sortie en TMI 30 % ;

- versement en TMI 30 % puis sortie en TMI 11 %.

Lecture du bilan :

- en vert l’effort d’épargne de l’investisseur en phase de versement (et sa plus-value nette en phase retrait) ;

- en rouge son effet de levier fiscal (phase versement) et ses dettes fiscales et sociales (phase retrait) ;

- en bleu le capital versé par l’investisseur ;

- en violet la plus-value brute.

Cliquez sur l’image pour agrandir :

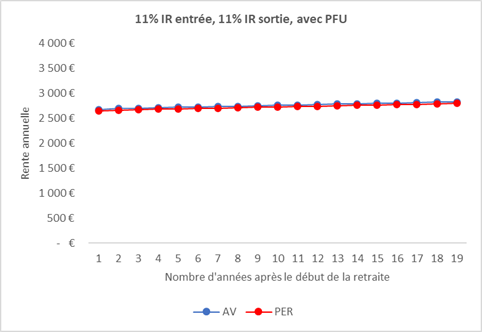

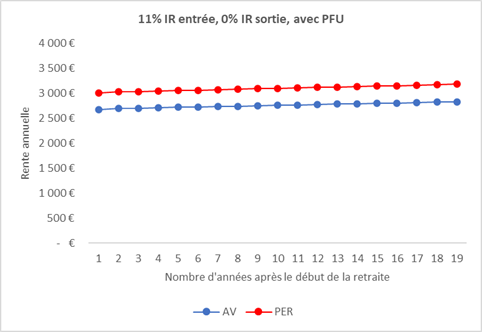

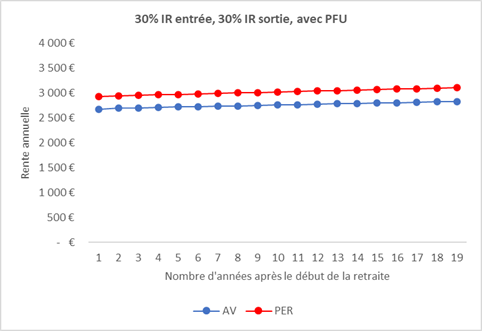

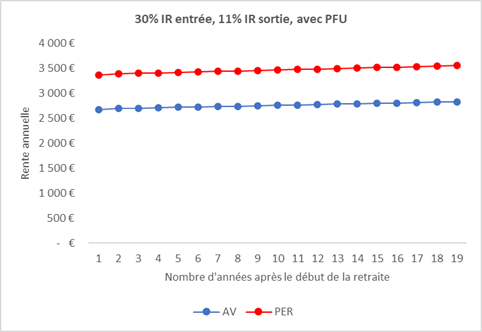

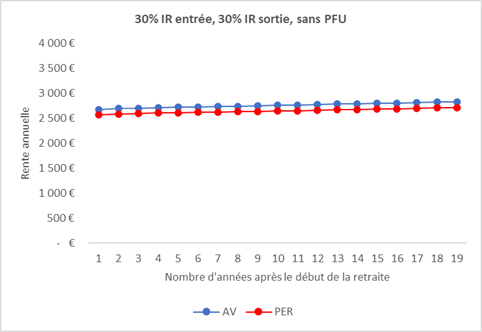

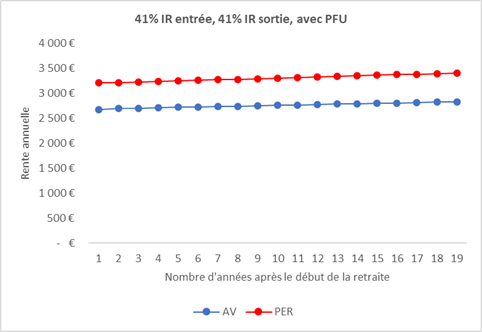

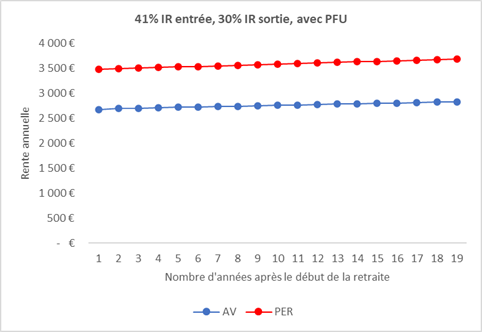

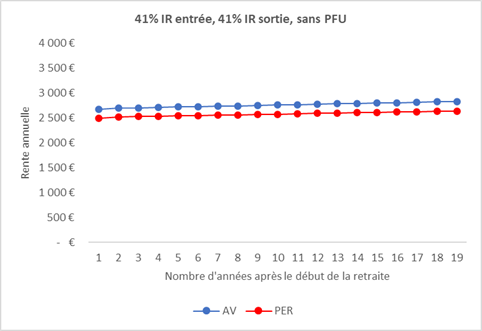

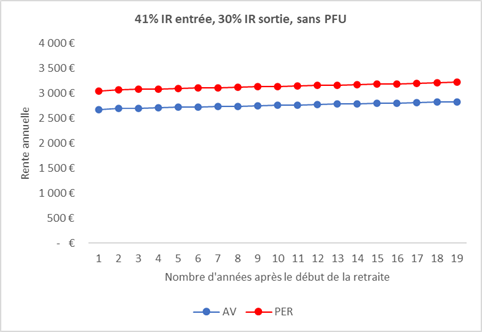

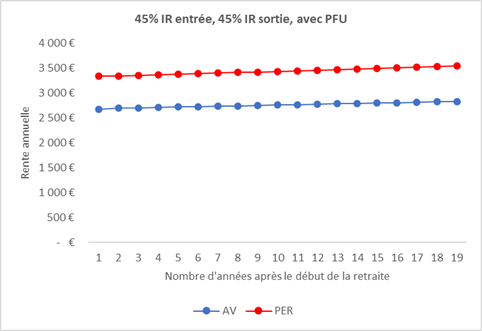

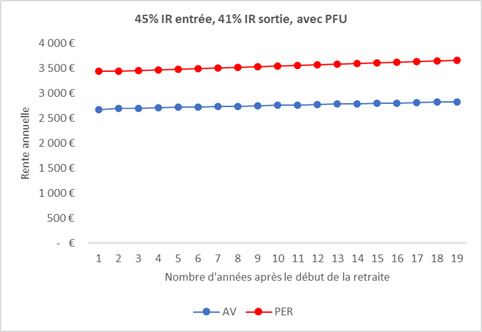

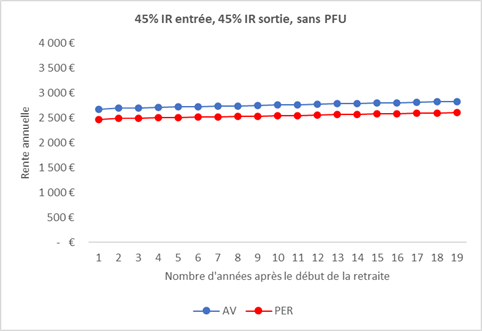

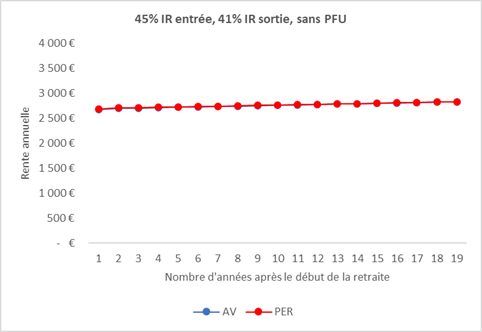

Simulations à long terme entre assurance vie et PER, selon la tranche marginale d’imposition

Cette fois-ci nous simulerons plusieurs scénarios pour représenter les divers cas possibles. Tout en étudiant l’impact d’une hypothétique suppression du PFU (flat tax 30 %).

Dans chacun des scénarios nous prendrons le cas de 2 investisseurs célibataires qui placent chacun l’équivalent de 100 € d’effort d’épargne tous les mois pendant 30 ans. Puis qui retirent 4 % de leur portefeuille tous les ans à la retraite pendant 20 ans, sous forme de rachats partiels en capital. On compare l’un en PER (courbe rouge) et l’autre en assurance vie (courbe bleue).

Autrement dit, celui qui place son argent en PER versera 100 / (1 – TMI) € tous les mois (pour faire travailler l’économie d’impôt sur le revenu et profiter de l’effet de levier fiscal comme vu précédemment), qu’il déduira intégralement de ses revenus imposables. Et l’autre place 100 € chaque mois dans son assurance vie.

La question est : lequel de celui qui choisira l’assurance vie ou le PER aura le plus grand pouvoir d’achat après impôts à la retraite ? On suppose qu’ils ont choisi une bonne assurance vie et un bon PER : les 2 contrats sont sans frais sur versement, ont les mêmes frais sur unités de compte (0,60 % par an) et avec une hypothèse de 5 % de rendement annuel moyen.

Note de Nicolas : une fois en retraite, en sortant tous les ans l’équivalent de 4 % de l’enveloppe, c’est une sorte de rente mais on parle bien de sorties sous forme de rachat partiel (tous les mois ou trimestres, à votre convenance) en assurance vie et PER dans notre simulation chiffrée. L’éventuelle suppression du PFU 30 % (17,20 % de PS + 12,80 % d’IR) en cas de changement de loi sera étudiée partout là où la TMI à la sortie est supérieure à 12,8 %.

Pour une TMI à l’entrée de 11 %

En TMI 11 %, le seul intérêt du PER est dans le cas où on sort à 0% de TMI à la retraite. Sinon, l’assurance vie génère plus de revenus nets d’impôts que le PER, et avec une meilleure liquidité (on sort quand on veut).

Pour une TMI à l’entrée de 30 %

En TMI 30 %, le levier fiscal du PER est suffisamment élevé pour compenser la fiscalité des plus-values, donc le résultat est systématiquement supérieur à l’assurance vie.

Sauf si le PFU est supprimé et que l’on sort à 30 % de TMI. Mais même dans ce scénario, la différence est négligeable, donc on peut considérer que le PER est un bon choix par rapport à l’assurance vie à 30 % de TMI à l’entrée (et à condition de ne pas sortir en TMI supérieure).

Pour une TMI à l’entrée de 41 %

En TMI 41 %, le levier fiscal du PER est suffisamment élevé pour compenser la fiscalité des plus-values, donc le résultat est systématiquement supérieur à l’assurance vie.

Sauf si le PFU est supprimé et que l’on sort à 41 % de TMI. Mais même dans ce scénario, la différence est relativement faible, donc on peut considérer que le PER est un bon choix par rapport à l’assurance vie à 41 % de TMI à l’entrée (avec un léger risque en cas de suppression du PFU).

Pour une TMI à l’entrée de 45 %

En TMI 45 %, le levier fiscal du PER est suffisamment élevé pour compenser la fiscalité des plus-values, donc le résultat est systématiquement supérieur à l’assurance vie.

Sauf si le PFU est supprimé et que l’on sort à 45 % de TMI. Mais même dans ce scénario, la différence est relativement faible, donc on peut considérer que le PER est un bon choix par rapport à l’assurance vie à 45 % de TMI à l’entrée (avec un léger risque en cas de suppression du PFU).

Conclusion

Finalement, à partir de la TMI 30 %, le plan d’épargne retraite (PER) est intéressant face à l’assurance vie grâce à l’effet de levier fiscal (faire travailler l’argent avancé par le fisc). Même si on finit par sortir du PER dans une TMI équivalente, donc a fortiori encore plus intéressant si l’on sort dans une TMI plus basse. Et en TMI 11 %, le PER n’est intéressant que si l’on pense sortir en TMI 0 %.

Pour maximiser la rentabilité nette du PER, on va :

- défiscaliser haut en se contentant de “racler” sa plus haute tranche quand on verse (comme dans l’exemple en début d’article avec les 1 929 € versés). Ce qui sous-entend que le gros de notre épargne continue d’être placé en assurance vie qui a l’intérêt d’être plus liquide (on en sort quand on veut), donc ces 2 enveloppes sont complémentaires.

- puis on refiscalisera bas en sortant en rachats partiels chaque année (pour ne pas passer à la tranche supérieure en sortant une grosse somme d’un coup du PER).

La démonstration mathématique rejoint notre conclusion de notre guide sur le plan d’épargne retraite, en résumé le PER est :

- pas intéressant quand on est non imposable. Ni quand on pense sortir avec une TMI plus élevée à la retraite (rare) ;

- intéressant quand on verse et sort avec une TMI identique (effet levier car on fait travailler gratuitement l’argent avancé par l’administration fiscale) ;

- très intéressant quand on pense sortir avec une TMI plus basse à la retraite (on a une bonne visibilité à 10 ans de la retraite) ;

- très intéressant en cas de coup dur permettant d’être exonéré d’impôt sur le revenu à la sortie (mais cas non souhaitable) ;

- très intéressant dans une optique transmission.

Selon nous, le PER et l’assurance vie sont 2 enveloppes complémentaires. Avec le PER utilisé seulement pour « racler » sa plus haute tranche d’imposition, sachant que le principal continue d’être épargné sur assurance vie, PEA, etc. (PER ou PEA). Dans tous les cas, en pratique, attention à investir sur les meilleures assurances vie et les meilleurs PER, car sur le long terme les écarts de performance sont énormes entre bons et mauvais produits d’épargne.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

128 commentaires sur “PER ou assurance vie ? Comparaison chiffrée”

Bonjour,

J’ai bien compris le principe global du PER grace à vos explications et vos super articles !

J’ai cependant une question pour mon cas personnel :

J’ai un revenu de 78300€. Si je comprends bien, je dois “racler” la partie à 30%. Donc 78300 – 29580 = 48720€.

Le plafond de mon PER étant ) 17700€, j’ai donc intérêt a utiliser totalement ce plafond ??

Je ne pense pas atteindre le taux de 41%.

Merci d’avance

Antoine

Bonjour Antoine,

Oui, si les 78 300 € correspondent bien à votre revenu net imposable avec 1 part fiscale, alors le raisonnement est bon. Si vous êtes marié ou pacsé, avez des enfants, d’autres revenus, ou bénéficiez de réductions/crédits d’impôt, il convient toutefois d’analyser la situation dans son ensemble pour éviter les mauvaises surprises.

Mais au-delà du seul calcul fiscal, il faut aussi tenir compte de la contrepartie majeure du PER : l’épargne est bloquée jusqu’à la retraite (sauf cas de déblocage anticipé prévus par la loi).

Bonjour, je suis en fin de droit d’ARE sous peu. J’envisage de sortir du PER à cette occasion, est-ce possible de faire un rachat partiel et non total sur le PER ?

Et aussi est-ce que ca vous semble pertinent de placer les gains récupérés du PER sur un PEA ayant 5 ans d’ancienneté ?

Bonjour Lola,

Ici les cas de sortie anticipée du PER avant retraite : https://avenuedesinvestisseurs.fr/per-plan-epargne-retraite-fonctionnement/#sortie-per-deblocage-anticipe

La fin des droits d’allocation chômage en fait partie.

Fiscalement c’eset très avantageux :

En pareilles circonstances il y a exonération d’impôt sur le revenu (seulement les prélèvements sociaux sur les plus-values). Donc le PER fait aussi figure d’assurance (accident de carrière, invalidité, décès du conjoint) qui permet de défiscaliser aussi bien sur les versements que sur les sorties de capital.

Possible de sortir en rachat partiel ou total. Mais fiscalement c’est à vous de voir car l’opportunité de tout sortir sans IR est très intéressant.

Si c’est pour placer sur un bon PEA c’est très intéressant, cf les meilleurs PEA (possible de transférer le PEA).

Bonjour Nicolas,

Faisant l’hypothèse suivante :

Un jeune actif à une TMI de 30% mais une belle perspective de carrière : il pense avoir une TMI de 41% en fin de carrière mais également à la retraite.

Dands ce cas, vaut-t-il mieux qu’il ouvre un PER dès maintenant pour bénéficier de l’effet de levier et bien que sa TMI actuelle soit plus basse que sa TMI envisagée en sortie ? Ou bien vaut-il mieux qu’il place son epargne sur assurance vie tant que sa PMI est à 30%, puis commencer à “racler” sa PMI lorsqu’elle passera à 41% ?

Bonjour Santano,

Dans cette situation, la bonne solution est :

il place son epargne sur assurance vie tant que sa TMI est à 30 %, puis commencer à “racler” sa TMI lorsqu’elle passera à 41 %.

Attention à bien choisir parmi les meilleurs contrats (moins de frais et meilleur choix de fonds donc l’épargne travaille mieux) : les meilleures assurances vie et les meilleurs PER.

Bonjour,

Merci pur cette explication détaillée.

Pour ma part j’ai 61 ans, j’ai une assurance vie dans une banque traditionnelle donc pas très rentable, que je vais racheté dans peu de temps.

Est-il judicieux a mon âge de prendre un PER ou une assurance vie chez Linxea.

j’ai un TMI de 30% revenu imposable de 35000e.

J’avoue n’avoir pas tout compris sur la défiscalisation lors d’un versement sur le PER.

Bonjour Ida,

Comme démontré dans nos simulations, il est intéressant de verser sur PER pour défiscaliser la tranche 30 %.

Donc un petit montant dans votre cas puisque vous empiétez à peine dans la tranche 30 %.

Et le reste étant épargné sur assurance vie.

Cela reste efficace à 61 ans.

Notamment l’assurance vie avec sa fiscalité au vivant, et également au décès pour la transmission de patrimoine exonérée à hauteur de 152 500 € par bénéficiaire pour les versements avant 70 ans.

Mais attention à bien choisir parmi les meilleurs contrats (moins de frais et meilleur choix de fonds donc l’épargne travaille mieux) : les meilleures assurances vie et les meilleurs PER.

Bonjour,

Merci pour cet article fort instructif et plus généralement pour la qualité du site !

J’ai 33 ans (concubinage sans enfant), un revenu fiscal de référence autour de 60k donc TMI à 30% et étant dans le privé dans un secteur porteur il est probable que j’atteigne le palier pour TMI à 41% d’ici quelques années. Etant donné que ma retraite est encore bien loin et mon TMI de “fin de carrière” (30 ou 41 au mieux j’imagine), j’aurais tendance pour l’instant à blinder mon AV et à attendre d’atteindre le 41% pour commencer à défiscaliser avec un PER. Cela vous paraît-il logique ? D’un autre côté mes impôts ne sont pas négligeables et je ne dirais pas non pour les réduire.

Merci par avance.

Bonjour Fabien,

Dans cette situation, si certain d’atteindre bientôt la TMI 41 %, j’attendrais d’être effectivement dans cette tranche pour verser sur le PER.

bonjour

merci pour toutes ces informations …. Je pense avoir compris l’intérêt de l’effet de levier. Par contre, ce que je ne saisi pas c’est pour une ouverture d’un per en 2024 (fin décembre) comment je peux faire une déduction d’impôt en 2024 ?

cette déduction interviendra uniquement sur mes impôts de 2025 ?

et si en 2025 j’ai mon tmi a 11% : il n’y aura plus d’intérêt !!!

Bonjour,

Vos versements 2024 impactent vos revenus 2024 (donc défiscalisation de vos revenus de 2024) que vous allez déclarer en mai 2025.

Si en 2025 votre TMI est de 11 % alors ce n’est pas intéressant de verser sur le PER en 2025.

Chaque année à vous de voir si vous versez ou non sur votre PER selon votre TMI de l’année.

Sinon mieux vaut verser sur assurance vie.

Bonjour,

Et merci pour cet article, de loin le plus éclairant que j’ai pu trouver sur le PER.

Il y a toutefois un point que je ne comprends pas dans votre comparaison PER/assurance-vie.

Vous prenez l’hypothèse d’une personne qui a la possibilité d’épargner 14285 euros.

Si elle les place sur un PER, elle va placer la totalité puisque cette somme sera défiscalisée.

Mais si elle les place sur une assurance vie, elle doit déduire l’IR après abattement de 10 % soit 3857 euros, ce qui laisse 10428 euros à épargner et non 10000 euros. Il me semble donc que vous sous-estimez ce que l’on peut épargner sur une AV avec un même capital de départ.

Qu’en pensez-vous ?

Merci de vos lumières !

Bonjour

Très intéressant effectivement. Pour calculer le montant à verser sur un PER ( pour racler le TMI à 30 % ) pour 2,5 parts pour un revenu de 90000 euros :

90000 / 2.5 = 36000 euros

36000-28798 = 7202 euros

Le montant max à verser sur un PER pour racler la TMI à 30 % serait donc de7202 euros ?

Bonjour,

Il vaut mieux faire une simulation sur le site des impôts, car avec un enfant vous pourriez être affecté par le plafonnement du quotient familial. (Et dans ce cas plus d’impôt que prévu donc plus à défiscaliser).

Bonjour Maxime,

super article trsè didactique. Je suis en TMI 30% avec un revenu fiscal de 90700€ pour 2 parts. J’envisage de sortir de l’épargne d’une assurance vie de plus de 20 ans (carrefour horizon) pour la placer en PER. si je comprends bien aucun intérêt a placer l’intégralité (environ 30000€) sur PER mais juste la part qui me permet de descendre au TMi 11% ? correct ?

merci de votre conseil

Bonjour Frédéric,

C’est correct 🙂

Pour racler la TMI 30 %. (Défiscaliser la partie taxée à 11 % serait peu efficace).

Bonjour,

Merci pour cet article.

Pensez-vous vous qu’il soit judicieux d’utiliser le PER comme outil de défiscalisation puis de transmission ? Les abbatements entre AV et PER se cumulent-ils ? Ce dernier point me paraît important pour que le placement soit le plus juste possible et que la transmission soit la moins imposée possible. Je suis assez tenté par le contrat linxea spirit.

Merci à vous

Bonjour Cyril,

Bien vu, en effet le PER est un bon outil de transmission également 🙂

Nos explications ici et avec exemple : PER intéressant ?

Si le titulaire du PER décède avant d’avoir sorti tout le capital, les héritiers récupèrent l’argent hors succession. Avec un abattement de 30 500 €, voire 152 500 € sans droits de succession. Et le capital et la plus-value sont finalement non imposés à l’impôt sur le revenu, tout en ayant profité de la défiscalisation des versements. Ainsi l’État subventionne la transmission de patrimoine à hauteur de la TMI (jusqu’à 45 %) !

Mais ces abattements ne se cumulent pas avec l’assurance vie, c’est un pot commun.

Bonjour,

je suis depuis quelques mois vos articles qui sont une mine d’or pour moi. J’envisage de loger des SCPI (essentiellement Françaises) dans un PER. Je bute sur un point. Je n’arrive pas à trouver l’information de comment seront imposés / taxés les loyers des SCPI dans le PER. Supposons que je n’ai que des SCPI. Les loyers vont être versés je suppose sur le compte euro (je suis en Linxea Spirit). Si a la retraite je veux prélever tous les mois le produit des loyers, quels vont être les taxes et impots, sachant que je ne rachete pas de parts de SCPI. Juse les loyers. Merci par avance.

Bonjour Pierre,

Que vous investissiez dans des SCPI, du fonds euro, des ETF… peu importe.

La fiscalité ne dépend pas du contenu, mais du contenant (l’enveloppe fiscale AV ou PER).

Au sein de l’assurance vie ce sera la fiscalité de l’assurance vie.

Au sein du PER ce sera la fiscalité du PER.

Cf le tableau fiscalité dans l’article, imposition quand on sort de l’enveloppe, partie “Optimiser les sorties en PER”.

Merci pour votre réponse rapide. Plus précisément ce qui m’échappe dans le cas de SCPI en PER (ou AV) (et je comprend que je fasse erreur puisque vous me dites que ce serait pareil en ETF ou autre) : pour moi le loyer versé est la plus-value (et donc taxée comme indiquée dans votre article) et donc si je retire la valeur du loyer je ne devrais avoir aucune taxe sur le “capital” (qui de ma vision sont les parts de SCPI auquelles je ne touche pas) ? plus compliqué si dans mon PER (ou AV) j’ai un ETF et une SCPI : si je ne retire que le loyer de la SCPI sera-t-il considéré comme de la plue-value tjs et pas de fraction de capital ?

Le capital c’est ce que vous avez versé dans le contrat.

La plus-value = valorisation du contrat – capital versé.

Exemple :

Contrat valorisé 100 k€ dans 20 ans.

Vous aviez versé 60 k€ de capital en tout dans le contrat.

Donc PV = 40 k€.

en reprenant l’exemple de votre article pour la comparaison PER vs AV, je comprend bien le calcul et les étapes (impot sur PV, impot sur le capital selon la TMI) car il s’agit d’un rachat total (dans votre réponse = 60+40=140k). Là où je bute c’est si je fais ce qui de ma compréhension s’avère un rachat partiel. Tjs dans votre réponse : imaginons que je rachete 5€ (que je peux considérer comme les loyers de mes SCPI sur 20 ans. Comment se passent les étapes de votre calcule par la suite ; PV = ? Capital = ?

Désolé je suis vraiment débutant sur le sujet et je bute sur cette notion de rachat partiel alors que le rachat total est limpide.

Quand on fait un rachat partiel, il faut simplement faire “une règle de 3”.

Sur 100 k€ on a dit que vous aviez 40 k€ de PV dans l’exemple.

Donc 40 % de PV dans le contrat.

Donc si vous faites un rachat partiel de 10 k€, cela représente 4 k€ de PV.

Et pour un rachat partiel de 1 k€ cela représente 400 € de PV.

Bonjour Nicolas,

Vous conseillez d’ utiliser le PER seulement pour « racler » sa plus haute tranche d’imposition, je comprends le principe par rapport à la fiscalité à la sortie, mais pourquoi ne pas gommer l’imposition restante avec un investissement solidaire par exemple (25% de réduction d’impôt sur le revenu sur la somme investie).

Pour mon portefeuille, je suis partisan du 0 impôt🙂

Maxime

Bonjour Maxime,

La défiscalisation via PER n’est qu’une première étape.

Après il y a d’autres étapes pour défiscaliser davantage si nécessaire, notamment ce que j’appelle la “voiture balai” pour avoir des réductions ou crédits d’impôt.

Je vous invite à lire ces articles :

Les meilleures solutions de défiscalisation.

Optimisation fiscale de l’impôt sur le revenu des particuliers : calcul et exemple.

Mais attention à défiscaliser intelligemment. Il y a de nombreuses mauvaises défiscalisations qui vous feront perdre plus d’argent que ce que vous gagnerez en économies d’impôt (avis réservé sur le Pinel et les “investissements solidaires” notamment). Il vaut mieux un bon investissement imposé, qu’un mauvais investissement défiscalisant. D’où les articles cités plus haut.

Bonjour, merci pour cet article !

Si je suis en TMI 30% pour le moment, et que je passe en tranche 45% dans 10 ans, avec une potentielle sortie à la retraite à 45%, est-il rentable d’investir sur PER maintenant ou préférer l’AV et n’ouvrir le PER que dans 10 ans ?

Bonjour,

Dans ce cas il vaut mieux investir en assurance vie.

Le PER c’est toujours dans l’idée de verser quand on est en TMI élevée, puis sortir quand on est en TMI équivalente ou plus basse.

Si vous versez en TMI basse puis sortez en TMI élevée c’est perdant.

Il faut quand même tenir compte de l’évolution du barème IR avec l’inflation, à long terme l’effet est fort, ce qui aidera à ne pas sortir avec une TMI trop élevée.

Par exemple il n’y a pas si longtemps on entrait en TMI 30 % dès 22 k€ de revenus et maintenant c’est près de 29 k€.

Bonjour,

Tout cet univers est nouveau pour moi mais vos explications m’éclairent

Actuellement TMI à 11% avec 3 parts , nous avons 40ans et nos enfants on 14 et 10ans

Quand les enfants ne seront plus à charge nous passeront TMI de 30% .

Puis possiblement à la retraite , nous redescendrons à TMI 11%.

Si j’ai bien suivi , pour l’instant il faudrait opter plutôt pour une assurance vie et donc pas de déductions de revenus au niveau des impôts et dès que la TMI passe à30% , il faudrait ouvrir un PER?

merci de votre éclairage

Bonjour Céline,

Vous avez bien compris 🙂

C’est intéressant de verser sur PER en TMI 30 % (et il faut alors bien calibrer la somme à verser, juste ce qu’il faut pour retomber en TMI 11 %, donc le gros de l’épargne continuera d’aller en assurance vie).

Attention à choisir parmi les meilleurs PER et les meilleures assurances vie pour bien faire travailler votre épargne (moins de frais et l’accès aux meilleurs fonds d’investissement).

Bonjour,

Si je reprends votre exemple de l’épargnant en TMI 30 % avec un revenu net imposable de 40 000 € en 2023 qui va se contenter de verser maximum 11 202 € en 2024 de façon à seulement « racler » sa plus haute tranche (à 30 %).

Qu’en serait-il s’il avait un Article 83 (PER Entreprise) également ? Si on imagine que l’entreprise a déposé un total de 2000 € en 2024 sur son Article 83, doit-il se contenter de verser 9 202 € sur son PER ?

Bonjour Younes,

Si vous avez déjà défiscalisé en versant sur votre PER Entreprise (PERO), oui il faut en tenir compte.

Bonjour,

Merci pour vos articles clairs et très intéressants. Je reçois plusieurs avis de solutions pour constituer une retraite complémentaire.Soit investir dans un bien immobilier pour profiter des loyers, soit investir sur un PER (TMI 30%) en l’articulant éventuellement avec une assurance vie pour y reverser les gains d’IR. Quelle solution semble la plus pertinente ?

Bonjour Patrick,

On recommande de diversifier votre patrimoine.

Toutes les solutions peuvent se combiner pour optimiser dans votre situation.

Cela dépend de votre situation personnelle, professionnelle, fiscale, patrimoniale, votre aversion aux risques, votre horizon de placement… pour du conseil personnalisé et indépendant vous pouvez contacter notre cabinet Prosper Conseil.

Bonjour,

Merci pour votre article.

Je me pose la question d’ouvrir un PER. Nous avons un revenu fiscal de référence pour les revenus de 2022 d’environ 78K pour 3 parts (couple marié avec 2 enfants). Donc si je comprends bien, le quotient familial pour une part est de 26K donc TMI à 11%. Est-ce bien cela ? Donc cela voudrait dire que ce n’est pas intéressant à aujourd’hui d’ouvrir un PER ?

Merci beaucoup

Bonjour Elodie,

C’est cela, vous êtes en haut de tranche 11 %.

Encore une petite augmentation de salaire et vous serez en TMI 30 % et le PER sera plus intéressant.

En attendant le mieux est l’assurance vie.

(Mais dans tous les cas même quand on épargne en PER, c’est une petite partie de l’épargne en complément de l’épargne orientée vers l’assurance vie).

Bonjour, merci pour votre excellent article.

Actuellement mariée avec 1 enfant, nous sommes dans le début de la TMI à 30% (revenu fiscal de référence pour 2022 environ 63K pour 2,5 parts). Le PER semble donc intéressant, mais nous attendons notre 2e enfant pour 2024, ce qui nous ferait passer à 3 parts fiscales. Après une rapide simulation sur le site des impôts, il semblerait que nous repassions dans la tranche à 11% en comptant compte du même niveau de revenus. Même si nos revenus augmentaient un peu (je peux espérer +/- 4-5K en plus pour 2023), cela ne semble pas suffisant pour rester dans la TMI à 30%. Par ailleurs, un 3e enfant (donc 4 parts fiscales) n’est pas exclu dans un horizon de 3-4 ans, et là il parait clair que nous resterons dans la TMI à 11% si la situation venait à se présenter. Si je comprends bien, un PER ne semble pas très indiqué dans ce cas. Au mieux je pourrai défiscaliser dans la tranche à 30% une, deux années maximum (soit environ 4000€/an + petit versement mensuel de 100-200€), j’imagine que cela ne vaut pas le coût ? L’assurance vie est donc le dispositif à privilégier ? Merci beaucoup.

Bonjour Mathilde,

Oui à première vue (il faudrait affiner les chiffres), le PER n’est pas intéressant dans cette situation.

Car il vaut mieux verser avec une TMI 30 % bien entamée, mais là vous êtes très proche de la TMI 11 %.

Dans ce cas, je vous renvoie vers les meilleures assurances vie.

Bonjour Nicolas,

Un grand merci pour l’ensemble de vos publications très instructives.

Pourriez-vous m’éclairer sur le point suivant svp :

Je souhaiterais effectuer un versement de 27K€ sur un PER, ce qui correspond aux plafonds non utilisés sur les 3 dernières années. Ma TMI est de 30% (avis d’impôt établi en 2023) mais elle passera probablement à 41% sur mon avis d’impôt 2024.

Aussi, serait-il plus judicieux d’attendre 2024 pour effectuer le versement de ce montant si l’on considère que mon TMI pourrait repasser à 30% à l’âge de la retraite ?

En 2023 je pourrais me contenter de verser un montant correspondant au plafond calculé sur mes revenus 2022.

Je vous remercie pour votre éclairage.

Bien cordialement

Bonjour Nat,

A partir de la TMI 30 % le PER s’avère intéressant.

Mais encore plus en TMI 41 % !

Donc effectivement ce serait pertinent de ne pas verser tout le plafond des 3 dernières années, pour se réserver une bonne part en TMI 41 %.

(Mais il n’y aura qu’une partie qui profitera de la défiscalisation à 41 % puisque vous serez en bas de tranche).

Bonjour!

Je compte ouvrir un PER avec un TMI à 11% puis ne jamais l’utiliser (peu probable que je passe non imposable) et le garder pour ma succession, est-ce une bonne stratégie?

Bonjour Maria,

Verser en TMI 11 % sur PER est généralement peu intéressant (par rapport à l’assurance vie).

Mais si vous comptez ne jamais en sortir (pour le réserver à votre succession), dans ce cas cela devient intéressant oui car vous profitez de la défiscalisation des versements sans subir la fiscalisation en sortie.

Bonjour Nicolas,

Je me joins aux autres lecteurs pour vous féliciter pour votre travail.

Je me permets d’ajouter un complément qui me semble utile car je me suis fait la réflexion en lisant l’article. Dans les simulations entre AV et PER avec TMI 30%, vous considérez qu’épargner 10000€ à l’année N sur une AV est équivalent à épargner 14285€ à l’année N sur un PER.

En pratique, notre épargnant qui a juste 10 000€ à épargner en année N ne pourra pas déposer 14285€, mais bien 10 000€, ce qui constituera un crédit d’impôt de 3000€ l’année suivante qu’il pourra donc déposer en N+1. Ce dépôt en N+1 créé un nouveau crédit d’impôt de 900€ déposable en N+2 etc etc… A la fin et sans nouvelle injection, on retrouve bien cette somme totale de 4285€ mais elle est déposée en plusieurs années (3000/900/270/81/24/7/2/1). Ainsi on ne bénéficie pas tout de suite des intérêts composés sur la base de 14285€ comme dans vos simus.

Je voulais vérifier (en faisant un Excel année après année) que cela ne changeait pas la donne (pas facile d’appréhender l’effet boule de neige), et ça ne la change pas : après 20 ans on a un capital net de sortie à 24529€ sur le PER (TMI de sortie toujours à 30%), très proche des 25000 de votre simulation, contre les 21640€ pour l’AV.

Cependant, et ma remarque trouve son intérêt ici : puisqu’on ne place pas directement les 14285€ en année 0 mais bien 10 000€, je me faisais la réflexion que les 3000€ d’impôts économisés l’année 1 pouvaient tout à fait être placés sur un autre produit financier dont la fiscalité est plus avantageuse (pas d’obligation de les réinjecter dans le PER), comme un PEA par exemple (marche aussi avec AV). Pour les plus curieux, j’ai donc aussi fait la simulation, en gardant le même rendement que ceux de l’article pour AV et PER (+150% en 20 ans), on finit à 23948€ de capital net après sortie, soit mieux que l’AV, moins bien que le PER. Fausse bonne idée d’un point de vue rendement donc (même constat à 30 ans, 38784€ sur PER, 37565€ sur PER + PEA (pour Crédit d’impôt réinvestis). Mais on a tout de même gagné la “souplesse” de la partie venant du portefeuille PEA par rapport au PER seul plus contraignant.

Conclusions : En plus des super simus proposées dans l’article, et en pratique, il est tout à fait possible (et peut se révéler avantageux) d’investir sur un autre outil financier le crédit d’impôt obtenu par le versement sur PER l’année précédente.

Bonjour Etienne,

Merci pour votre apport 🙂

Bien vu, vous avez bien poussé la réflexion, c’est très concret et pertinent !

On a des super lecteurs aussi 🙂

Bonjour,

Merci pour cet article, parmi d’autres, très intéressant.

Cependant, je ne comprends pas cette affirmation: “intéressant quand on verse et sort avec une TMI identique (effet levier car on fait travailler gratuitement l’argent avancé par l’administration fiscale) ;”

Jeune trentenaire, je suis dans la tranche à 30%, et j’espère être dans la même tranche à la retraite. Imaginons que je place 100€, qui deviennent d’ici ma retraite 200€; soit 100% d’augmentation. Certes, j’ai pu faire travailler 100€ au lieu de 70€, mais au moment de la sortie je suis taxé à 30%; donc je touche 140€. Si j’avais fait travailler 70€ post-IR, j’aurais 140€; soit la même somme…

Vous pouvez m’éclairer sur la/les failles de mon raisonnement, car je ne comprends pas l’intérêt de faire travailler plus d’argent si les gains sont taxé de la même manière.

Cordialement, Hugo

Bonjour Hugo,

Non au moment du retrait vous êtes taxé à 30 % sur les 100 € que vous aviez versé, donc il reste 170 € (qui seront imposés sur la plus-value).

Sinon vous auriez eu 140 € (qui seront imposés sur la plus-value).

Donc on a bien un gain grâce à l’effet levier.

C’est comme si l’État vous donnait 30 € à faire travailler sur 20 ans, pour vous reprendre ces 30 € dans 20 ans.

Les intérêts générés par les 30 € sur 20 ans seront pour vous (et même s’ils sont imposés il reste un gain).

Autre exemple : Donnez-moi 100 000 € et je vous les rends dans 20 ans, je suis largement gagnant, ne serait-ce qu’en raison de l’inflation (les 100 000 € dans 20 ans vaudront beaucoup moins que les 100 000 € actuels).

Merci pour votre réponse. Après avoir refait les deux cas pour bien comprendre, j’avais oublié la taxation des gains dans le deuxième cas.

Toujours dans l’hypothèse où je suis et serai en sorti à 30% de TMI:

Cas 1: j’investi 100€ en PER (avec déduction impôt IR). Avec 100% de gain, cela me donne 200€ (100€ de capital + 100€ de gain). Au moment de la sortie, mon capital initial est taxé à 30% (100€ => 70€) et mes gains sont taxés à la flat tax / PFU de 30% (100€ => 70€). Je finis donc avec 140€.

Cas 2: j’investi 70€ en PER, ou autre, après IR. Avec un gain de 100%, j’obtiens 140€. Les 70€ de capital ont déjà été taxé (70€ => 70€), mais mes gains sont taxés à 30% (70€ => 49€). Je finis donc avec 119€.

Cas 1 (140€) > Cas 2 (119€)

Correct cette fois ?

—

Et effectivement, je n’avais pas pensé à l’argument sur l’inflation !

C’est bien cela 🙂

Bonjour Nicolas, merci beaucoup pour cet article détaillé, une vraie mine d’or !

Je pose peut-être une question idiote mais dans le cas d’un couple marié avec déclaration conjointe des revenus, calculer le montant à placer en PER en raclant la tranche la plus haute de notre revenu net imposable vaut pour le couple/ménage, pas juste pour un des conjoints, n’est-ce pas ? Autrement dit, c’est le montant pour le foyer ? Il faudra alors juste se mettre d’accord sur le partage du montant à placer sur nos PER respectifs au sein du couple, par exemple basé sur le %age de revenus que représente chaque conjoint (parce que qui sait si on aura divorcé d’ici à la retraite, même si je ne nous le souhaite pas !). C’est ce que tu recommanderais ?

Merci !

Bonjour Natasia,

Merci 🙂

Oui pour un couple marié, il y a déclaration commune des revenus pour l’IR.

Donc il faut calculer pour le foyer fiscal.

Explications ici : optimisation fiscale de l’impôt sur le revenu.

Dans ce cas oui il faut en discuter dans le couple pour que ce soit équitable et que personne ne se sente lésé, par exemple chacun verser la même somme sur PER (égalité) ou chacun en proportion de ses revenus dans le foyer (équité).

Bonne journée 🙂

Merci pour cette réponse rapide ! Bon weekend.

Bonjour,

Au moment de la sortie, le capital est imposé.

Votre formule est la suivante:

en PER = 14 285 € de capital + 15 000 € de plus-value nette – 14 285 € x 30 % (TMI) soit 4 285 € de « refiscalisation » du capital en sortie = 25 000 € ;

Vous avez donc appliqué 30 % au capital versé. Mais n’est ce pas le capital retiré qui fait l’objet de l’imposition ?

La formule serait donc:

en PER = 14 285 € de capital + 15 000 € de plus-value nette – 35 712 x 30 % (TMI) soit 10713 € de « refiscalisation » du capital en sortie = 19 112 € ;

Eric

Bonjour Eric,

Avec la correction que vous suggérez, vous imposez 2 fois la plus-value à 30 %.

Regardez le calcul complet, la plus-value du PER a déjà été imposée à 12,8 % + 17,2 % : https://avenuedesinvestisseurs.fr/per-ou-assurance-vie-comparatif/#exemple-chiffr%C3%A9-investissement-cas-pratique

Bonjour Nicolas,

Merci pour votre réponse. Je préférais confirmer.

A noter que si ne me trompe pas avec la fiscalité actuelle, le CTO est moins intéressant que le PER mais plus que l’AV (Avec 0,6% de frais de gestion)

CTO:

10000 euros de capital

28000 de capital au bout de 20 ans (Avec 5,3% soit 4,7% + 0,6% frais de gestion)

18000 de plus value

Plus value après fiscalité: 18000 * 70 % (Flat tax) = 12600 euros

Capital après fiscalité: 10000 + 12600 = 22600 euros

Eric,

Votre calcul semble juste.

Mais cela repose sur l’évolution de la fiscalité du CTO…j’ai bien peur qu’elle évolue défavorablement sur 20 ans et que l’on perde la flat tax 30 %.

Alors que la fiscalité assurantielle (assurance vie et PER) est mieux défendue par les lobbys.

C’est vrai mais si la flat tax disparait, on ne sait pas non plus ce que deviendra la fiscalité des plus value du PER (Qui bénéficient actuellement de la flat tax aussi).

Bonjour,

Merci pour l’article super complet!

Petite question technique : Peut-on débloquer notre PER, suite à une rupture conventionnelle? Et si c’est possible, peut-on le débloquer en rente ou doit-on forcément tout récupérer d’un coup?

J’ai cru comprendre que la loi de 2019 a modifié l’aspect “subi” ou “choisi” de perte d’emploi

Merci d’avance et encore merci pour le super blog!

Bonjour Alex,

Parmi les cas de sortie anticipée du PER, il y a la fin des droits d’allocation chômage.

Donc une rupture conventionnelle ne semble pas être valable.

Et on ne voit pas l’intérêt de la sortie en rente.

Il vaut très généralement mieux sortir en capital (sortie partielle ou totale, si on fait une sortie partielle tous les mois par exemple cela revient à une rente mais au moins on conserve le capital…sinon en sortie en rente le capital serait aliéné et deviendrait propriété de l’assureur !)