L’assurance-vie, produit d’épargne préféré des Français, donne accès à un large panel de supports d’investissement répartis entre les fonds en euros (capital garanti brut ou net de frais de gestion) et les unités de compte (qui comportent un risque de perte en capital). Et année après année, les épargnants raffolent toujours autant des fonds euros : ils concentrent 75 % de la collecte en assurance-vie, alors que les unités de compte ont tendance à être délaissées !

Pourquoi les fonds euros plaisent à ce point ? Ils sont généralement prisés pour leur rendement plus attractif que celui offert par les autres placements sécurisés de type Livret A, mais pas seulement.

💡En investissant en fonds euro d’assurance-vie ou de plan épargne retraite (PER), l’épargnant bénéficie d’une garantie sur le capital investi, sans plafond de versement. Et l’argent placé en assurance vie reste disponible à tout moment. De plus, les épargnants profitent du cadre fiscal avantageux de l’assurance-vie : exonération d’impôt sur la plus-value après les 8 ans de l’assurance-vie (sous le seuil d’abattement annuel) et exonération de 152 500 € par bénéficiaire en cas de transmission. Une vraie niche fiscale !

➡️ Finalement, les Français ont bien raison de plébisciter le fonds euro, mais encore faut-il choisir les meilleurs fonds euros ! Généralement les épargnants foncent tête baissée vers leur banque sans comparer, et c’est bien dommage.

🔎 En effet, le rendement varie du simple au triple entre les mauvais fonds euros (rendement autour de 1,50 % en 2025) et les meilleurs fonds euros (autour de 3 % en 2025, voire jusqu’à 4,50 % !) Découvrez donc quels sont les meilleurs fonds en euros en 2026 et sans frais sur versement.

Et le rendement 2026 ? Les performances 2026 des fonds euros seront connues début 2027 (intérêts 2026 versés en janvier 2027), mais sachez que le rendement attendu est proche de celui de l’année précédente (dans un contexte de relative stabilité des taux).

⭐⭐⭐ Avis de Nicolas : pour 2026, pour ma part de patrimoine sécurisée en fonds euro, je continue de privilégier les meilleurs fonds euros sans frais sur versement et ajoutant des bonus de rendement (prévisibles dans l’année à venir).

1️⃣ Exemple : sur Lucya Abeille, il y a un bonus de rendement du fonds euro de +1,50 % (sans conditions d’unités de compte donc 100 % fonds euro possible) voire +2 % avec conditions d’UC, donc de quoi viser 4,50 % de rendement en 2026 et 2027 ! Pour les versements de 5 000 € minimum et réalisés avant le 18/12/2026. Voir l’offre Lucya Abeille ici.

2️⃣ Autre exemple : sur Linxea Vie, objectif de rendement de 4,60 % net en 2026 et 2027 pour les versements jusqu’au 30/06/2026 sur le fonds en euros Netissima (bonus de rendement +1,60 % à condition de verser au moins 30 % en unités de compte) sur le contrat Linxea Vie (offre ici).

3️⃣ Autre exemple sur le fonds euro de l’assurance vie Lucya Cardif : bonus Cardif 2026/2027 pour les versements de plus de 8 000 € jusqu’au 31/12/2026 : si on verse au moins 35 % en unités de compte (UC) en complément du Fonds Euro Général, on obtient un bonus de rendement de 1,20 % sur le fonds Euro Général en 2026 ET 2027 ! Et même un bonus de 1,50 % si on verse plus de 10 000 € et plus de 45 % d’UC ! Donc de quoi viser un rendement du fonds euro 2026 et 2027 proche de 4,25 %. Voir l’offre Lucya Cardif ici.

4️⃣ Autre exemple : il y a un bonus de rendement sur le fonds euro Lucya by AXA (offre ici) de +1,85 % (de quoi viser 4,85 % de rendement en 2026 et 2027 !) pour les versements supérieurs à 10 000 € (et avec un minimum de 45 % d’UC) réalisés avant le 30/04/2026.

Je vais donc privilégier ces 4 fonds euros en 2026.

SOMMAIRE

- Choisir les meilleurs fonds euros

- Caractéristiques des 4 meilleurs fonds euros

- Composition des fonds en euros et explication

- Les différents types de fonds euros

- Questions fréquentes sur les fonds euros

Choisir les meilleurs fonds euros

Parmi les dizaines de fonds euros proposés par les assureurs, comment choisir le meilleur fonds en euros en 2026, c’est à dire celui qui vous rémunérera le plus ? Tous les assureurs, courtiers et banques ont maintenant annoncé les performances 2025 de leurs fonds euros. Pour rappel, nous connaissons les rendements des fonds euros de l’année N généralement en début d’année N+1 (autour de fin janvier).

Les performances des fonds euros ont réservé quelques surprises, avec une belle hausse générale ces dernières années (les taux remontent en raison de la politique monétaire des banques centrales). Les meilleurs fonds euros rémunèrent entre 3 % et 4,50 %.

💡Avant de placer leur argent sur du long terme, les épargnants ont donc intérêt à se montrer sélectifs sur les fonds euros choisis. Et au sein des meilleurs contrats d’assurance-vie sans frais sur versement s’il vous plait, pour éviter de tout perdre avec des mauvais contrats à 3 % de frais sur chaque versement ! Le pire serait de choisir un mauvais fonds euro avec frais sur versement, alors qu’il y a d’excellents fonds euros sans frais sur versement.

🔎 Par exemple, si vous versez 10 000 € sur une bonne assurance vie, c’est 10 000 € qui vont travailler et “faire des petits”. Et non 9 700 € après 3 % de frais sur versement sur une mauvaise assurance vie.

Le comparatif des meilleurs fonds euros en 2026

Voici notre classement des 4 meilleurs fonds euros du marché avec les rendements nets de frais de gestion. Notons que ces fonds euros présentent des caractéristiques très différentes : fonds euro classique, ou fonds euro boosté à l’immobilier et/ou aux actions (nous développons ensuite, mais dans tous les cas ce sont des fonds euros donc le capital est garanti).

Nous citons les contrats d’assurance vie qui vous permettent de placer sur ces fonds euros.

Par ailleurs, nous apprécions ces fonds euros car ils confirment depuis des années leur domination. Ceci dit, nous ne sommes jamais à l’abri d’une sous-performance à l’avenir. Aussi, nous recommandons toujours de diversifier sur plusieurs fonds euros, donc de prendre date sur plusieurs assurances vie avec des assureurs différents.

| Nom du fonds euro | Fonds euro Objectif Climat | Fonds euro Général Cardif | Actif garanti Abeille | Actif général Swisslife |

|---|---|---|---|---|

| Capital garanti ? | Oui à hauteur de 98 % | Oui | Oui | Oui |

| Type de fonds euro | Fonds éco-responsable | Classique | Classique | Classique |

| Assuré et géré par ? | Crédit Agricole Spirica | BNP Paribas Cardif | Abeille Assurances (ex Aviva, groupe Aéma) | SwissLife |

| Condition pour y accéder | 100 % fonds euro possible. | 100 % fonds euro possible | 100 % fonds euro possible | 100 % fonds euro possible |

| Performance fonds euro 2025 | 3,26 % | 2,75 % (et jusqu'à +1,10 % de bonus en 2025 et 2026) | 2,51 % (jusqu'à 4,51 % si investissement en unités de compte) | 1,90 % (jusqu'à 3,45 % si investissement en unités de compte) |

| Disponible sur quelle assurance-vie ? | LINXEA Spirit 2. Jusqu'à 200 € de prime offerte ! | LUCYA Cardif. Souscrivez en ligne. Jusqu'à 200 € de prime ! | LUCYA Abeille. Souscrivez en ligne. Jusqu'à 300 € de prime ! | Placement-direct Vie (ex Darjeeling). Souscrivez en ligne. Jusqu'à 400 € de prime ! |

| Ticket d'entrée sur l'assurance-vie | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) |

| Documentation | Découvrez l'offreLINXEA Spirit 2 | Découvrez l'offreLUCYA Cardif | Découvrez l'offre LUCYA Abeille | Découvrez l'offre Placement-direct Vie (ex Darjeeling) |

🔎 Finalement, nos 4 fonds euros préférés pour 2026 peuvent être divisés en 2 catégories :

- Le premier est très performant mais avec une garantie partielle en capital (98 %), c’est un “fonds euro dynamique”. Point particulier : c’est le seul fonds euro éco-responsable du marché !

- Les 3 suivants sont des fonds euros classiques, garantis à 100 % en capital (et peuvent offrir un bonus de rendement sous conditions, nous développons plus loin).

Avis de Nicolas : quand on souhaite sécuriser une partie de son patrimoine tout en gagnant plus que sur des livrets, placer sur les meilleurs fonds euros est une bonne solution. Avec ces 4 fonds euros sur 4 contrats d’assurance-vie différentes, il y a matière à bien diversifier chez 4 assureurs différents. Rappelons que la garantie de l’État est de 70 000 € par assureur.

Les caractéristiques des 4 meilleurs fonds en euros

Nous avons analysé des dizaines de fonds en euros afin d’établir notre palmarès. Découvrez ce qu’il faut savoir sur les 4 meilleurs fonds en euros sélectionnés et “faites vos courses”.

Leurs points communs : ils sont disponibles sur des assurances-vie sans frais sur versement et ils sont au-dessus de la mêlée depuis des années, car on cherche de la stabilité dans la performance. De plus, seul le premier versement d’ouverture est nécessaire, ensuite on peut verser librement, à son rythme.

Le fonds euro Objectif Climat (contrat Linxea Spirit 2)

Le contrat Linxea Spirit 2 est assuré par le Crédit Agricole Spirica. Il a pris le relai en septembre 2020 de son prédécesseur Linxea Spirit. Notre avis sur Linxea Spirit 2.

➡️ Sur ce contrat, on peut investir sur deux fonds euros :

- Objectif Climat (OC). Performance de 3,26 % en 2025. C’est le tout premier fonds euro vert du marché (“article 9” selon la réglementation) ! Il ambitionne de dépasser la performance du fonds euro Nouvelle Génération.

- Nouvelle Génération (NG). Performance de 3,08 % en 2025.

💡On peut placer à 100 % sur ces fonds euros, sans contrainte de versement en unités de compte. Et en pratique, le fonds euro Objectif Climat n’est accessible que sur versement (pas sur arbitrage).

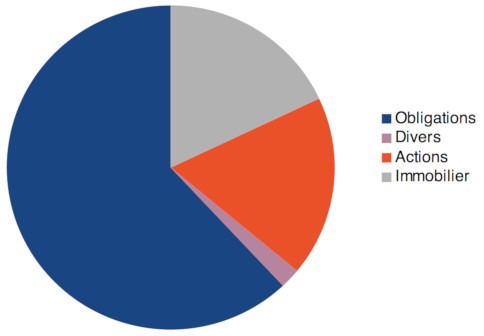

🔎 Objectif Climat est un fonds euro dynamique, avec de meilleures perspectives de rendement que les fonds euros classiques, en contrepartie d’une garantie du capital à hauteur de 98 % au lieu de 100 %. Il est composé ainsi :

- Obligations : 70 %

- Immobilier : 10 %

- Actions : 10 %

- Private Equity (actions non cotées) : 10 %

Note de Nicolas : beaucoup d’épargnants complètent leur versement sur le fonds euro Objectif Climat ou le fonds euro NG par des SCPI, car Linxea Spirit 2 est également taillée pour l’investissement en immobilier “pierre-papier” SCPI (beau choix de SCPI, 100 % des loyers reversés et seulement 0,50 % de frais de gestion). Nous allons être attentifs sur les performances futures de ce nouveau fonds euro, mais nous sommes optimistes vu la stratégie de Spirica (sacrifier 2 % de la garantie du capital pour aller chercher plus de rendement). Voir le contrat Linxea Spirit 2 ici.

Le fonds en euro Général Cardif (contrat Lucya Cardif) : boost possible

Le fonds euro Général Cardif est géré par l’assureur BNP Paribas Cardif (voir l’offre Lucya Cardif ici). Il s’agit d’un fonds euro classique avec garantie à 100 % du capital, contrairement au fonds euro cité précédemment garanti à 98 %.

➡️ Ce fonds euro a eu une bonne performance en 2025 avec 2,75 % de rendement et jusqu’à 3,85 % grâce au bonus.

C’est très correct pour un fonds euro classique, et sans contrainte de versement en unité de compte. Et un boost est possible !

Un fonds euro qui peut profiter d’un bonus de rendement

Si on décide d’investir 35 % en unités de compte (immobilier, ETF actions, ou fonds monétaire par exemple) et pas 100 % en fonds euro, on profite d’un bonus de rendement du fonds euro. Ainsi, ce fonds euro peut avoir un bonus de rendement de +1,10 % en 2025 et 2026 et donc on vise de dépasser les 4 % de rendement !

Disponible dans quelle assurance-vie ?

➡️ Le fonds euro Général Cardif est disponible sur l’assurance vie Lucya Cardif.

Notre avis sur Lucya Cardif (avec toutes les explications sur le bonus de rendement).

Note de Nicolas : j’épargne régulièrement sur Lucya Cardif. C’est possible en 100 % fonds euro. Certains épargnants qui investissent à long terme préféreront compléter le fonds euro avec des trackers (ETF) car Lucya Cardif présente une belle offre d’ETF. Sachez que par la suite, on peut toujours arbitrer gratuitement pour revenir en 100 % fonds euros quand on veut.

Le fonds en euro Abeille Actif Garanti (contrat Lucya Abeille chez AssuranceVie.com) : boost facile

Le fonds euro Abeille Actif Garanti est un fonds euro classique avec garantie à 100 % du capital. Cela dit, sans être boosté aux actions ni à l’immobilier, la performance est très honorable (2,51 % en 2025…et jusqu’à 4,41 % grâce au bonus, on en parle après).

➡️ Cliquez ici pour accéder à la documentation sur le contrat Lucya Abeille (ex Evolution Vie).

Un fonds euro qui peut profiter d’un bonus de rendement

Si vous investissez en unités de compte, vous serez récompensé par un bonus de rendement du fonds euro. En effet, l’offre Abeille Bonus 2027 permet aux épargnants de booster le rendement du fonds euro de +1,50 % ou +2 % si des conditions de montant et de pourcentage minimum d’unités de compte sont respectées :

- Si versement avec moins de 30 % d’UC : performance fonds euro majorée de 1,50 % (versement 100 % fonds euro possible !).

- Si versement avec plus de 30 % d’UC : performance fonds euro majorée de 2 %.

➡️ De quoi viser les 4,50 % de rendement sur le fonds euro en 2026 et 2027 !

💡Précisons que pour profiter du bonus, l’adhésion ou le versement complémentaire sur le contrat Lucya Abeille doit être de 5 000 euros minimum. Et sachez que cette offre promotionnelle revient régulièrement, donc c’est intéressant de prendre date sur cette assurance-vie pour en profiter plus tard.

Dans quelle assurance-vie ?

Le fonds euro Abeille Actif Garanti est disponible sur le contrat d’assurance-vie Lucya Abeille, ex Evolution Vie (voir l’offre), assuré par Abeille Assurances (ex Aviva) et distribué exclusivement en ligne par AssuranceVie.com.

➡️ Il s’agit d’une excellente assurance-vie sans frais sur versement et à la portée de tous (minimum de souscription et de versements complémentaires fixé à 500 euros). Pour en savoir plus, nous avons donné notre avis sur Lucya Abeille (ex Evolution Vie) ici. Notez qu’il y a régulièrement des offres de bienvenue :

L’actif général SwissLife (contrat Placement-direct Vie) : boost possible mais exigeant

Le fonds euro Actif Général Swisslife est un fonds euro classique garanti à 100 %. Et vous pouvez verser 100 % sur ce fonds euro sans être obligé de verser en unités de compte. Il a rapporté entre 1,90 % et 3,45 % en 2025.

Pourquoi ce grand écart de performance pour un même fonds euro ? Car c’est la stratégie de Swisslife de récompenser les épargnants qui investissent également en unités de compte et qui ont plus de 250 000 € placés sur le contrat.

| Part d'UC dans le contrat SwissLife | Rendement fonds euro si encours contrat < 250 000 € | Rendement fonds euro si encours contrat > 250 000 € |

|---|---|---|

| Moins de 40 % d'UC | 1,90 % | 2,10 % |

| Entre 40 % et 60 % d'UC | 2,40 % | 2,60 % |

| Plus de 60 % d'UC | 3,25 % | 3,45 % |

💡Ce fonds euro n’est réellement intéressant que si on investit au moins 60 % d’UC à côté. Pour une petite part d’UC ou pour placer en 100 % fonds euro, il vaut mieux privilégier les 3 fonds euros vus précédemment.

Dans quelle assurance-vie ?

Le contrat Placement-direct Vie (ex Darjeeling) est distribué par le courtier Placement-direct.fr, filiale de Swisslife. Il s’agit d’une assurance vie sans frais sur versement et accessible dès 100 € à l’ouverture.

Encore une fois, c’est un contrat complètement gérable en ligne (versements, arbitrages, rachats, etc.) Il y a une belle gamme d’unités de compte, mais il est possible de verser en 100 % fonds euro (assurance vie 100 % fonds euro possible même sur les contrats multisupports).

➡️ Notre avis complet sur l’assurance vie Placement-direct Vie (ex Darjeeling).

Le fonds euro c’est quoi ? La composition des fonds en euros

Après une première partie pratique et concrète, nous abordons maintenant dans cet article les explications plus théoriques pour ceux qui souhaitent se cultiver et mieux comprendre les fonds euros. Techniquement, qu’est-ce qu’un fonds euro et de quoi se compose un fonds euro ?

Qu’est-ce qu’un fonds en euros ?

Les fonds en euros sont directement gérés par les assureurs, au sein de contrats d’assurance-vie souscrits par les épargnants auprès des banques, assureurs et courtiers. Pour information, on peut aussi trouver des fonds euros au sein des plans d’épargne retraite (PER) et des contrats de capitalisation. L’objectif pour l’assureur est de protéger le capital de l’épargnant de l’inflation et de lui offrir le meilleur rendement possible. Sachez que les assureurs investissent de façon sécurisée, ainsi les épargnants en fonds euros jouissent d’une garantie en capital. Autrement dit, le risque financier est supporté par la compagnie d’assurance.

Dans un contrat d’assurance-vie monosupport, l’épargnant ne peut investir que sur un fonds euro ; alors que sur les contrats multisupports (le plus courant) l’épargnant a le choix entre plusieurs fonds euros et des unités de compte.

Le terme « fonds en euros » signifie simplement que les montants sont libellés en euros, à l’inverse des fonds en unités de compte qui sont exprimés en parts d’OPCVM (fonds communs de placement ou SICAV). Sachez que les rendements des fonds euros sont toujours annoncés nets de frais de gestion et bruts de prélèvements sociaux.

Quelle est la rémunération du fonds euro ?

Le rendement des fonds euros n’est pas fixé en avance. En effet, on le constate en début d’année N+1, quand on perçoit la participation aux bénéfices (PB) de l’année N. Parfois au cours de l’année, on perçoit une rémunération à la hauteur du taux minimum garanti (TMG) si TMG > 0%.

Donc la rémunération du fonds euro = TMG année N + PB servie début N+1.

Ceci dit, si on retire de l’argent en cours d’année (par “rachat”), on perçoit la rémunération selon les conditions prévues dans le contrat d’assurance-vie généralement au prorata temporis. Sachez que les intérêts reçus sont définitivement acquis et porteront également intérêts, c’est le fameux “effet cliquet“.

De quoi est composé un fonds euro ?

Les fonds en euros sont généralement investis principalement en obligations, c’est à dire que les assureurs investissent sur des emprunts émis par des États Européens (obligations souveraines) ou par des sociétés (obligations corporate). Ainsi, le rendement n’est pas élevé mais sécurisé. Cela peut aussi expliquer la baisse globale de rendement des fonds euros ces dernières années en raison de la baisse des taux d’emprunt. Ceci dit, les rendements restent généralement supérieurs au livret A, surtout pour les meilleurs fonds euros.

Et pour chercher plus de performance, certains fonds euros dits dynamiques (ou encore opportunistes ou boostés) investissent également en actions et en immobilier, car ce sont des actifs réputés plus rentables à long terme. Concrètement, l’épargnant bénéficie toujours de la garantie en capital mais la volatilité peut être plus élevée que pour les fonds euros classiques.

La rémunération des fonds euros peut donc venir des coupons des obligations, des dividendes des actions, des loyers de l’immobilier, et des plus-values générées sur ces 3 actifs. Sachez que des dispositions réglementaires encadrent la détermination des taux. En effet, les assureurs sont tenus de reverser chaque année au moins 85 % des bénéfices financiers du fonds en euros. Ceci dit, les assureurs ne distribuent pas tout aux épargnants et il peut y avoir des mises en réserve. Finalement, tous ces leviers justifient des différences de performance importantes entre les fonds euros.

Les réserves sur fonds euros

Les assureurs peuvent provisionner des sommes sur plusieurs types de réserves :

- la réserve de capitalisation. En cas de plus-value réalisée suite à la cession de titres obligataires, celle-ci est versée dans la réserve de capitalisation qui n’a pas vocation à être distribuée mais qui sert à éviter les pertes en capital en cas de choc obligataire. Inversement, toute cession entraînant une moins-value donne lieu à la reprise des sommes versées sur la réserve de capitalisation.

- les plus-values latentes. Il s’agit des gains potentiels sur des actions ou de l’immobilier en cas de vente. Ce n’est pas une “réserve” à proprement parler, mais un vivier de performance future du fonds euro. Ainsi, on peut dire que le fonds euro “en a sous le pied”.

- la provision pour participation aux bénéfices (PPB). C’est le “stock de guerre” des assureurs et il y a environ 4 % de PPB en 2025 au global. Légalement, les assureurs doivent reverser cette provision aux épargnants dans les 8 ans qui suivent la mise en provision. En cas de baisse des taux, la PPB doit permettre de compenser pour toujours servir un rendement honorable sur fonds euro (les assureurs y sont encouragés par l’ACPR).

Les différents types de fonds euros

Les épargnants ont le choix, la famille des fonds euros est grande : fonds euros classiques, fonds euros dynamiques, fonds euro-croissance.

Les fonds euros classiques

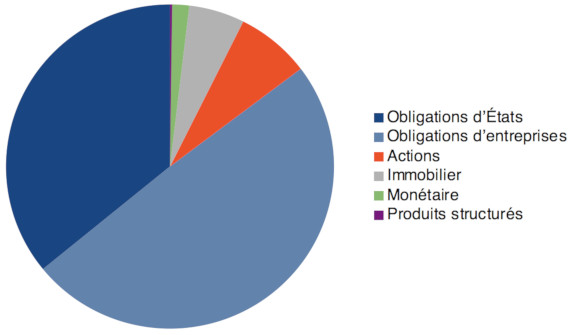

Les fonds en euros classiques représentent la majorité des encours du marché de l’assurance-vie. Selon une étude de Good Value for Money (GVFM), fin 2025 l’allocation moyenne des fonds euros classiques était de :

- 80,78 % sur des obligations (dont 42,10 % d’obligations d’État et 57,9 % d’obligations d’entreprise) ;

- 8,59 % sur des actions ;

- 6,43 % sur de l’immobilier ;

- 1,95 % sur du monétaire ;

- 0,26 % sur des produits structurés.

Les fonds euros classiques sont les plus courants et les plus investis en obligations, des titres de créance peu risqués. C’est le « rating » donné par les agences de notation qui donne cette indication.

Sachez que le rendement offert par les fonds en euros classiques est en baisse continue depuis les années 2000 en raison notamment de la baisse des taux et de l’évolution de la législation qui protège encore davantage les épargnants (loi Sapin 2). Pour booster leur rendement, les assureurs ne manquent pas de créativité et ont donc créé d’autres types de fonds en euros (les fonds euros dynamiques dont on parle après).

MAJ 2025 : la conjoncture a changé ! Depuis 2022, les taux remontent et donc les rendements des fonds euros remontent également !

Les principaux fonds en euros classique

Parmi les fonds en euros classiques on trouve entre autres :

- le fonds euro Général Cardif, géré par BNP Paribas Cardif et disponible sur le contrat Lucya Cardif cité plus haut dans les meilleurs fonds euros.

- le fonds euro Abeille Actif Garanti, géré par Abeille et disponible sur le contrat Lucya Abeille (ex Evolution Vie).

Les fonds en euros dynamiques, à dominante immobilière

Les fonds euros dynamiques dits « euro-immobilier » comportent aussi des obligations, mais investissent principalement dans des SCPI de murs de commerce, de bureaux ou d’entrepôts destinés à être loués à des entreprises. Les assureurs disposent de deux options : investir en direct en choisissant eux-mêmes leurs biens, ou investir via des SCPI de rendement comme c’est plus souvent le cas.

Sachez que pour freiner les flux de collecte importants qui empêchaient les assureurs d’investir raisonnablement en immobilier, les assureurs imposent généralement des contraintes telles que 50 % maximum de versement sur fonds euro immobilier.

De manière générale, les fonds en euros immobiliers s’adressent davantage aux investisseurs qui visent un rendement moyen plus élevé que celui offert par les fonds en euros classiques, sans pour autant renoncer à la garantie en capital.

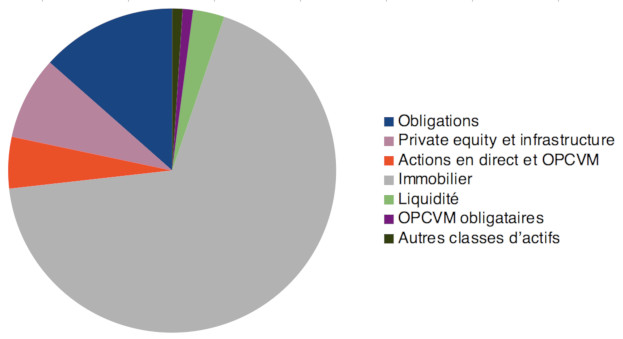

Au 31/12/2018 par exemple, le fonds euro Allocation Long Terme 2 (ALT 2) était investi ainsi :

Les principaux fonds en euros immobiliers

Parmi les principaux fonds en euros immobiliers on trouve le fonds euro Nouvelle Génération, géré par le Crédit Agricole Spirica et disponible sur le contrat Linxea Spirit 2.

Les fonds en euros dynamiques plus diversifiés

Les fonds en euros dynamiques sont bien plus diversifiés que les fonds euro classiques. Ainsi, en investissant davantage en actions et en immobilier, ils cherchent à tirer le rendement vers le haut. Ils sont composés en moyenne ainsi : 18 % d’immobilier, 18 % d’actions, 62 % d’obligations et 2 % divers.

Vu la part d’actions au sein des fonds euros dynamiques, on pourrait s’attendre à une certaine irrégularité des rendements au gré des années (toujours garantis en capital ceci dit).

Les principaux fonds en euros dynamiques

Il existe de nombreux fonds en euros dynamiques. Parmi eux, on trouve le fonds Euro Euroflex, géré par Apicil et disponible sur l’assurance-vie Linxea Zen.

Les fonds en Euro-croissance : à mi-chemin entre les fonds euros et les unités de compte

C’est le gouvernement Hollande qui a encouragé le développement des fonds euro-croissance en 2014. L’intention était louable (orienter l’épargne des Français vers l’investissement productif et les PME) mais ce ne fut pas un succès auprès des épargnants. En effet, fin 2017, l’encours de ce produit s’élevait à 22 milliards d’euros selon les chiffres de la Fédération française de l’Assurance, alors que l’encours global des contrats d’assurance-vie atteignait 1 676 milliards d’euros.

Si ces fonds euro-croissance se distinguent par une promesse de rendement supérieur et accordent aux gestionnaires une marge de manœuvre importante (investissement sur des actifs plus risqués), les frais de gestion associés sont plus élevés que ceux des fonds en euros classiques ou dynamiques. De plus, la garantie en capital n’est effective qu’au bout de 8 ans d’investissement. Ainsi, les fonds en euro-croissance se situent à mi-chemin entre les fonds euros et les unités de compte.

Les principaux fonds Euro-croissance

Parmi les principaux fonds Euro-croissance, on trouve :

- AFER Euro-croissance (Aviva) ;

- AGIPI Euro-croissance (AXA) ;

- BNP Euro-croissance Avenir Retraite (BNP Paribas) ;

- AG2R La Croissance Mondiale (AG2R La Mondiale).

Questions fréquentes sur les fonds en euros

Ce n’est pas un hasard si les Français se tournent massivement vers les fonds en euros pour investir leur épargne (près de 1500 milliards d’encours au sein des fonds euros). Les fonds euros possèdent de multiples avantages.

Les avantages : capital garanti (sécurité), fonds euro logeable au sein d’un contrat d’assurance vie pour une fiscalité allégée, performance supérieure à l’inflation, bonne liquidité (rachat en quelques jours).

Les inconvénients : performances en baisse ces dernières années en raison de l’environnement économique (taux orientés à la baisse). Ceci dit, les meilleurs fonds euros rémunèrent mieux que le livret A. Et depuis 2023 la tendance s’est retournée, les rendements des fonds euros repartent à la hausse !

Les meilleurs fonds euros sont parvenus à délivrer une performance autour de 3 voire 4,50 % en 2025. Une performance bien meilleure que la moyenne du marché s’établissant à 2,40 %. Ces fortes disparités invitent les épargnants à comparer attentivement les contrats d’assurances vie et la performance historique des fonds euros accessibles avant de souscrire.

Il existe des dizaines de fonds euros différents et il faut bien choisir car les performances sont très hétérogènes. En comparant la performance historique des fonds euros, on se rend compte que les meilleurs fonds euros se tiennent durablement devant les autres. Par ailleurs, on peut aussi distinguer les contrats d’assurance vie qui permettent d’investir en 100 % fonds euros, et les contrats dont les assureurs imposent une contrainte de versement en unités de compte.

Principalement, les épargnants peuvent souscrire à des fonds euros via l’assurance vie. Donc il faut d’abord ouvrir une bonne assurance vie avec un bon fonds euro. Et certains contrats proposent deux fonds euros. Plus accessoirement, les fonds euros sont aussi disponibles sur le plan d’épargne retraite (PER).

Les fonds euros dynamiques (ou fonds euros boostés) s’opposent aux fonds euros classiques. Il s’agit de fonds en euros comportant une petite part d’investissement dans des actifs dynamiques (actions et/ou immobilier) permettant de stimuler la performance du fonds euro. Le capital investi reste garanti, car les fonds euros dynamiques restent des fonds euros.

Les fonds euros supportent des frais de gestion variables d’un contrat d’assurance vie (ou plan d’épargne retraite) à l’autre. Ceci dit, les performances des fonds euros sont annoncées nettes de frais de gestion, par convention. Par ailleurs, il vaut mieux éviter les frais sur versement en privilégiant les assurances vie et PER sans frais sur versement.

Vous connaissez désormais les bases indispensables pour mieux comprendre l’assurance-vie et les performances des fonds en euros. Ainsi, vous pouvez choisir les meilleurs fonds euros parmi les fonds euros classiques et dynamiques.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

176 commentaires sur “Les meilleurs fonds euros d’assurance vie 2026”

Bonjour, en théorie votre façon de faire est très optimale, quant est il en pratique?

Je m’explique si vous aviez choisi en 2024/25 de placer vos fonds sur le contrat X ( Assureur Y) cela vous empêche t il de bénéficier des offres boostées sur le contrat Z (Assureur Y) ? Et donc vous oblige a vous tourner vers un autre contrat géré par un autre assureur?

On peut lire ce genre de chose pour certains assureurs : Pour rappel, cette offre n’est valable que pour de nouvelles liquidités, le versement ne doit pas provenir d’un rachat effectué sur un contrat Generali.

J’imagine que cela doit être la même chose pour tous: que ce soit racheter pour reverser sur le meme contrat OU racheter sur un contrat pour verser sur un autre géré par le même assureur … ne permet pas de bénéficier des boosts?

Si cela ne fonctionne ainsi, ne vaut mieux pas s’éparpiller sur plusieurs fonds pour se fermer des portes d ici 2 ans pour accéder a de nouveaux boosts: 2 ans chez un assureur puis 2 ans chez un autre…

Merci pour votre retour.

Bonjour Sebastien,

J’ai justement 6 assurances vie de 6 assureurs différents.

Lisez les derniers commentaires, j’en ai parlé.

Bonjour

Merci pour partager toutes ces informations précieuses.

J’ai vu passer une promo de la Carac qui propose un taux boosté à 4,5% pour 2026 : https://contact.carac.fr/carac-epargne-patrimoine-mv-2025

Qu’en pensez-vous par rapport à Lucya Abeille ?

Bonjour Nicolas,

C’est + 1 % de bonus de rendement sur le fonds euro de l’assurance vie Carac donc de quoi viser 4,50 % en effet (offre ici).

MAIS ce n’est que pour 2026.

Alors que sur Lucya Abeille c’est 2026 ET 2027 (offre ici).

Bonjour Nicolas,

Une question par rapport à la stratégie consistant à profiter au maximum des bonus disponibles :

Tu écris “pour 2026, pour ma part de patrimoine sécurisée en fonds euro, je continue de privilégier les meilleurs fonds euros sans frais sur versement et ajoutant des bonus de rendement”

Que feras-tu lorsque ces bonus arriveront à leur termes ?

Bonjour Laurent,

Je fais chaque année la chasse aux meilleurs fonds euros boostés.

Ma stratégie est de sortir de mes contrats X et Y, pour verser sur le contrat Z qui a une bonne offre boostée sur fonds euro.

C’est l’intérêt d’avoir pris date sur 5-6 assurances vie différentes avec différents assureurs : chaque année j’ai au moins 1 assureur qui propose une bonne offre boostée sur fonds euro.

Cette stratégie m’a encore fait gagner plus de 5 000 € d’intérêts supplémentaires (le boost) cette année 🙂

Mes contrats ont plus de 8 ans donc pas d’IR car je sors des PV sous l’abattement annuel (9200 € par an en couple), et mes PS ont déjà été prélevés chaque année sur les fonds euro, donc la taxation n’est pas un sujet.

ok, donc tu sors de l’argent d’une AV, pour le replacer sur une autre AV en fonction des bonus proposés. Sans toutefois fermer les contrats j’imagine

Très intérressant quand les AV ont plus de 8 ans (pourquoi ne me suis-je pas occupé de ça plus tôt 😒 !) et lorsqu’on a de gros encours.

Ces offres bonus existent elles depuis longtemps ?

Oui.

Sans fermer les contrats (jsute rachat partiel, pas total).

Et ça peut même être intéressant sur les contrats de moins de 8 ans.

Ces offres bonus existent au moins depuis 3-4 ans, tous les ans je mets à jour l’article pour indiquer les meilleurs bonus.

Bonjour Nicolas,

En prenant connaissance de l’attractité de ces bonus, je compte vider mon LEP (plein avec 2 ans d’intérêts cumulés), pour garnir mon fonds euro Lucya Cardif. J’ai quelques questions, sur le bon timing pour le faire.

Est il utile de placer son argent le plus tôt possible ? ou peut on attendre le “dernier moment” (tant que cela respecte le délais de l’offre évidemment) ?

Comment fonctionne le calcul des intérêts ? Est il similaire au calcul du Livret A par exemple ? (chaque quinzaine).

Merci par avance pour votre retour et conseils toujours précieux 🙂

Joris

Bonjour Joris,

Pour profiter du rendement, il faut placer le plus tôt possible.

Vous vous doutez bien que si vous placez le 21 décembre, vous n’allez pas avoir 1 an d’intérêt mais 10 jours d’intérêts, ce serait trop facile sinon 😀

Les intérêts sont calculés au prorata temporis et versés en janvier N+1, on l’explique dans notre article 🙂

Pareil, si on ne travaille que 10 jours dans l’année, le patron ne va pas nous verser notre salaire brut annuel 😀

Et si on loue notre appartement qu’1 mois dans l’année, on va obtenir 1 mois de loyer et pas 12 mois 🙂

Le prorata temporis s’applique pour tous les investissements.

Impeccable, merci pour votre retour.

Dans le doute, je préférais éclaircir ce point 🙂

Une fois le bonus arrivé à échéance, si le contrat a moins de 8 ans et que la fiscalité s’applique si on ressort, il convient également de prendre en compte (dans ses critères de chois) les possibilités d’arbitrage dans l’assurance-vie choisie : rester sur le fonds euro, unités de compte accessibles, frais de gestion des UC, et autres options disponibles. Ce serait intéressant d’évoquer plus précisément ce point dans votre note.

Cela tombe bien, les contrats présentés ici conviennent pour le fonds euro, mais sont aussi très bien pour les UC (bonne gamme d’UC, dont des ETF, et avec des frais de gestion annuels faibles).

Bonjour Nicolas,

Avec les fonds monétaires qui baissent, est ce que les obligations courts termes sont une bonne alternative comme choix d’UC pour profiter des boosts tout en étant a faible niveau de risque.

Si oui en as tu a recommander sur Lucya Cardiff, Abeille Vie, Linxea Spirit ou Boursovie?

Merci d’avance comme toujours

Bonjour Lionel,

Si je comprends bien, vous souhaitez bénéficier d’une offre de fonds euro boosté qui nécessite un % d’UC.

Ce qu’on recommande dans ce cas, c’est plutôt un fonds monétaire.

Cf notre article : investir en fonds monétaires.

Bonjour Nicolas.

Il peut donc être intéressant de sauter tous les deux ans d’un fonds euro à un autre pour bénéficier des boost proposés par les assureurs ?

J’ai pour ma part une somme de 150 000 € sur un vieux fonds euro AFER datant de 2006. Pas mauvais mais pas génial non plus…

J’ai repris en main mes finances il y a deux ans, et j’ai prévu de vider ce contrat par étapes afin d’éviter d’être trop matraqué fiscalement. J’ai donc racheté l’an dernier 35000 € sur ce fonds (le maximum possible afin d’optimiser l’abattement) pour investir sur mon PEA. Je vais de nouveau racheter dans quelques jours 35000 € que je souhaite cette fois placer sur un fonds euro plus intéressant.

Vous conseillerez donc d’ouvrir une assurance-vie pour bénéficier d’un taux boosté (moyennant s’il le faut une condition de placements en UC) en 2026 et 2027, et en 2028, paf, je rachète tout ça pour les placer sur une autre fonds boosté ?

Et ce malgré la fiscalité qui va être appliquée au moment du rachat ?

J’en profite pour vous remercier à nouveau, vous et votre équipe, pour la mine d’information que représente votre site pour des profanes comme moi 🙂

Bonne journée.

Julien

Bonjour Julien,

Oui c’est l’idée 🙂

Personnellement j’ai bien profité ces dernières années des taux boostés sur fonds euro de Generali, Spirica et Cardif.

Et pour 2026-2027 je compte sortir pour alimenter Lucya Abeille qui a maintenant la meilleure offre selon moi.

Même sur une assurance vie récente de moins de 8 ans avec imposition flat tax, ça reste intéressant, mieux rémunéré en rendement NET que le livret A qui a chuté à 1,50 %.

Waouh. Quel retour rapide !

Je file de ce pas comparer les différentes offres.

Merci Nicolas.

Bonjour.

Deux questions à propos des bonus sur les fonds euros :

– Les bonus fonctionnent-ils uniquement pour les montants versés sur le donf euros lors de l’inscription, ou les montants versés ultérieurement bénéficient également du boost ?

– Les taux boostés sont ils réservés uniquement aux nouveaux clients ? ou peut on les reconduire d’une année sur l’autre ?

Bonjour Laurent,

En introduction, dans ma note orange, j’ai mis des liens vers les conditions détaillées des offres.

Pas de mauvaise surprise :

1/ Les bonus fonctionnent peu importe si ce sont des versements à l’inscription ou des versements ultérieurs.

2/ Ils ne sont pas réservés aux nouveaux clients, ils sont pour tout le monde.

3/ Les bonus varient d’une année sur l’autre, en intro nous avons présenté les bonus actuels, on verra en 2026 si cela évolue.

bonjour Nicolas,

est ce viable d’aller chercher les offres de boost tous les ans pour les fonds euros si on prend en compte les frais et impôts en passant d’un fond euros à un autre ?

Bonjour,

1/ Il n’y a aucun frais sur versement sur les meilleurs fonds euros, donc ce n’est pas un sujet.

2/ Il y a de toute façon tous les ans le prélévement des 17,2 % de prélévements sociaux sur les intérêts du fonds euro.

Donc éventuellement uniquement les 12,8 % d’IR sur la plus-value retirée (sur les contrats de moins de 8 ans) qui peut militer pour l’immobilisme, mais si on a un delta de plus de 0,50 % de rendement sur un meilleur fonds euro ça vaut le coup de bouger.

Bonjour,

Je suis en train de lire votre guide “investissez votre épargne” et je découvre grâce à vous les fonds euros proposant une bonne rentabilité!

Dans votre guide, vous partagez l’astuce que l’on peut investir dans un fonds euros imposant une part en unité de comptes, puis arbitrer dans la foulée cette part en fonds euros, afin de garantir son capital.

En lisant les conditions du fonds Netissima, il est indiqué que “Afin de bénéficier de cette offre, il est nécessaire que le taux d’UC lié au versement soit supérieur ou égal à 50% au moment de l’investissement et au 31/12 de chaque année.” Est-il donc possible de placer une somme en UC le jour du 1er versement puis de la rebasculer sur le fonds euros, puis la remettre au 31/12 et ainsi de suite?

Un grand merci!

Bonjour Sophie,

Merci, pour ceux qui ne connaitraient pas, vous faites référénce à notre livre best seller en vente ici.

J’explique dans le livre que certains assureurs ne permettent pas de placer en 100 % fonds euro (ils obligent à verser en partie en unités de compte). Auquel cas on peut placer provisoirement en UC puis arbitrer ensuite vers le fonds euro pour arriver quand même à 100 % fonds euro.

Mais là vous parlez je pense d’une offre spéciale, avec bonus de rendement sur le fonds euro si on investit également en UC.

Ce cas est différent.

Dans ce cas, il faut respecter les conditions générales de l’offre pour profiter du bonus : il faut que les UC soient présentes au 31/12 et il ne faut pas les avoir vendues avant, donc pas d’arbitrage.

En revanche en ce moment sur Linxea Avenir 2 il y a les +2 % de bonus de rendement sur fonds euro (donc 4,50 % de rendement visé) et sans contrainte de versement en UC donc 100 % fonds euro possible. Voir l’offre ici.

Bonjour Nicolas,

J’ai bien pris notre pour votre classement pour les meilleurs AV.

-Spirit2;

-Lucya Cardif;

-Evolution Vie.

Néanmoins actuellement je suis entrain de construire mon allocation fond euros sécurisé, mon choix c’est porté sur Avenir opportunités 2 avec son bonus et tout cela en 100% fond euros. Je suis également intéressé par le fond euros Evolution Vie qui lui est aussi 100% fond euros avec le bonus.

Ma question est à partir de quelle épargne pouvons nous vouloir ouvrir deux fonds euros distinct ? 1000? 5000 ?10000?

Actuellement étant déjà souscripteur PEA chez Fortuneo je m’occupe désormais des AV, et ma répartition à court terme serait;

Avenir 2 >> fond euros

Evolution Vie >> fond euros

Spirit 2 prendre date pour garder sous la main la possibilité de partir en SCPI et la diversification des ETFs, mais actuellement je vais privilégier le PEA pour les ETF.

Deuxième question, concernant la différence entre les ETFs dans un PEA et ETFs au sein de l’AV celle-ci se fait au niveau de l’enveloppe et de ses avantages successoral dans l’AV car les deux bénéficient de l’abattement à l’IR (5 et 8 ans) à contrario dans le PEA les frais seront moindres vu qu’il n’y a pas les frais de gestion annuels ?

Encore merci pour votre travail ! Ce site m’a tellement appris !

Bonjour Adrien,

Merci pour votre agréable retour 🙂

Oui Linxea Avenir 2 (offre ici) est top aussi avec son bonus actuel, j’en ai profité aussi 🙂

Il n’y a pas de règle, on peut placer sur plusieurs fonds euros dès 1000 € si on veut.

L’effet est le même sur les intérêts composés, que l’on divise notre capital sur 2 – 5 ou 10 placements.

Pour votre 2nde question, on y répond ici : ETF en PEA ou assurance-vie, quelle enveloppe privilégier ?

Vous avez bien résumé 🙂

Bonjour,

Je m’intéresse de près a l’assurance vie “contrat épargne handicap” que je vais ouvrir pour mon fils handicapé mental. Je suis son père et curateur.

Apres plusieurs recherches qui me démontrent que, pour un novice, le choix est difficile dans cette jungle de contrats proposés sur internet.

Mais, après plusieurs avis consultatif, il apparait que SPIRICA pourrait être un assureur pouvant. me fournir un bon contrat. En creusant un peu plus des contrats chez linxea sont apparus.

Pouvez-vous me conseiller pour faire un choix sur des contrats “epargne handicap” chez SPIRiCA ? et/ou Linxea ?

Merci par avance.

Bonjour Fredo,

Oui il y a le contrat Linxea Spirit 2 (à ouvrir en ligne ici) assuré par Spirica.

Et cela tombe bien, c’est la meilleure assurance vie du marché selon nous.

Je vous invite à lire aussi notre article : épargne handicap.

bonjour,

Mon assureur ne communique pas le montant (€) de la rémunération annuelle (intérêts) des fonds euros de mon assurance vie et de mon PERin.

Existe-t-il des assureurs qui communiquent sur les intérêts annuells servis de manière plus détaillée ?

pouvez-vous me les citer s’il vous plaît ?

Bonjour,

Les assureurs ont obligation de nous envoyer un relevé annuel avec les montants.

En tout cas, je suis client des différentes assurances vie présentées dans notre article, et chaque année au 1er trimestre je reçois un relevé détaillé.

Idem pour les meilleurs PER.

Bonjour Nicolas,

Merci encore pour ce site mine d’or.

Petite question: j’ai d’ores et déjà une assurance vie Spirit 2 ouverte suite à vos recommandations. L’option de Linxea Avenir 2 avec la bonification m’intéresse beaucoup. Ce sont bien 2x assureurs différents ? (vis à vis des 70k€ garantis de l’État par assureur).

Bonjour Matt,

Oui ce sont 2 assureurs différents donc 2 garanties différentes qui se cumulent :

– Linxea Spirit 2 = CA Spirica ;

– Linxea Avenir 2 = C. Mutuel Suravenir.

Le point commun, c’est le même intermédiaire Linxea, donc même interface et même service client.

Salut Nicolas,

Il me semble que pour suravenir opportunités 2 le bonus sur versements ne s’applique que jusqu’au 30/06/2025 (et non 31/12/2025). Je cite :

« Contrat concerné : Linxea Avenir 2

💶 Montant de la bonification : +2 % net sur le taux de rendement 2025

✅ Conditions pour en bénéficier :

Versements effectués entre le 01/01/2025 et le 30/06/2025. »

Salut Thomas,

Bien vu, merci !

En effet il faut verser jusqu’au 30/06/2025 sur le contrat Linxea Avenir 2 sur fonds euro SO2.

J’ai corrigé dans l’article, merci.

EDIT : les coquins de Suravenir, ils viennent de modifier leur offre, avant c’était pour les versements jusqu’au 31/12/2025, la preuve en screenshot ici dans mon article bilan performance 2024.

Bonjour, je cherche a ouvrir des assurances vie: une très sécuritaire avec un bon fond euros et l’autre un peu plus polyvalente. ( je rempli en parallèle petit a petit mon pea ) Que me conseillez vous?

-spirit mais garanti 98% et je ne sais pas si je veux des scpi

-avenir 2..autant aller vers spirit au moins 100% versements possibles sans faire des arbitrages..

– lucya Cardiff a de très mauvais avis client, pas très convaincue

– évolution vie est un contrat collectif donc changeant au gré de l’assureur (pareil pour boursovie)

– placement direct vie est bien mais les eft sont plus cher..

– plan B mais dans ce cas monosupport donc impossible de changer d’avis sur uc.

Bonjour Emma,

Je dirais Linxea Avenir 2 en priorité.

Car 100 % fonds euro possible. Et il y a un bonus de rendement actuellement (j’explique plus loin).

Et vous pouvez diversifier aussi en unités de compte (ETF notamment) quand vous voulez.

Je vous donne ma stratégie personnelle 2025.

Pour 2025, pour ma part de patrimoine sécurisée en fonds euro, je continue de privilégier les meilleurs fonds euros sans frais sur versement et ajoutant des bonus de rendement :

1/ Objectif de rendement de 4,50 % net en 2025 pour les versements jusqu’au 30/06/2025 sur le fonds en euros Suravenir Opportunités 2 (bonus de rendement +2 % et sans condition d’unités de compte donc 100 % fonds euro possible !) sur l’assurance vie Linxea Avenir 2 (offre ici).

2/ Le fonds euro de l’assurance vie Lucya Cardif : bonus Cardif 2025/2026 pour les versements de plus de 8 000 € jusqu’au 31/12/2025 : si on verse au moins 35 % en unités de compte (UC) en complément du Fonds Euro Général, on obtient un bonus de rendement de 1,10 % sur le fonds Euro Général en 2025 ET 2026 ! Donc de quoi viser un rendement du fonds euro 2025 et 2026 proche de 4 %. Voir l’offre Lucya Cardif ici.

=> Je vais donc privilégier ces 2 fonds euros en 2025.

Bonjour

Merci pour votre temps et vos conseils

Bonjour,

Que pensez-vous de l’offre Bonus 2025/2026 Abeille assurance Evolution vie +2% ?

Bonjour Thomas,

C’est top, j’en parle justement dans l’intro de l’article, lisez ma note orange, je vais privilégier ce fonds euro aussi pour mes versements 2025.

Pour les versements supérieurs à 5 000 € réalisés avant le 19/12/2025 sur le fonds euro Abeille Evolution Vie (offre ici).

Bonsoir Nicolas,

Merci pour partager ta stratégie afin de chercher les meilleurs fonds euros. J’aurais une petite question pour être sûr de bien comprendre.

Je comprends que les bonus sur les fonds en euros d’une assurance-vie ne s’appliquent qu’aux nouveaux versements éligibles. Dans ce cadre, ta stratégie consiste-t-elle à réallouer annuellement une partie significative de tes investissements en fonds en euros déjà existants vers les contrats offrant les meilleurs bonus, afin d’en bénéficier au maximum ? (Ce qui veut dire payer les PS sur les plus-value pour chaque retrait partiel afin de réallouer sur une meilleure offre)…ou alors simplement à faire des nouveaux versements avec ta nouvelle épargne du moment (sans toucher à tes investissements fonds euros déjà existants) ?

Bonjour Xavier,

Oui ma stratégie est de sortir de mes contrats X et Y, pour verser sur le contrat Z qui a une offre boostée sur fonds euro.

C’est l’intérêt d’avoir pris date sur 5-6 assurances vie différentes avec différents assureurs : chaque année j’ai au moins 1 assureur qui propose une bonne offre boostée sur fonds euro.

Cette stratégie m’a encore fait gagner plus de 5 000 € d’intérêts supplémentaires (le boost) cette année 🙂

Mes contrats ont plus de 8 ans donc pas d’IR car je sors des PV sous l’abattement annuel (9200 € par an en couple), et mes PS ont déjà été prélevés chaque année sur les fonds euro.

Merci pour ta réactivité et ta disponibilité ! Je vais donc rapidement réallouer mes fonds euros Avenir 2 et Spirit 2 vers Lucya Abeille qui offre le meilleur boost !

Merci encore pour le bouquin et la mini formation sur ForgeMy qui sont top !

Bonjour Fabien,

je vous remercie sincèrement pour toute la valeur que vous partagez à travers ce site ou même dans votre livre. Une petite question spécifique à ma situation actuelle : un projet immobilier de changement de RP à court terme m’oriente vers des placements sécurisés avec une bonne liquidité destiné à mon apport. Je cible donc les fonds euros sur les 2 assurances vies Lucya Cardif et Linxea Spirit 2 que je viens d’ouvrir. Vous évoquez dans un autre l’offre Lucya Cardif qui apporte un boost de +1,2% sur le fond euros général en échange d’un placement de 35% sur UC. Existe-t-il des UC type fond monétaire / obligataire qui pourraient convenir à ma situation et me permettraient de profiter de ce boost appréciable ? Ou avez-vous d’autres suggestions pour un placement “fond euros boosté” (hors ETF que je vais adresser par ailleurs avec un PEA mais sur du long terme) ?

Merci d’avance pour vos précieux conseils.

Thierry

Bonjour Thierry,

J’ai moi-même épargné mon apport immobilier dans mes assurances vie avec cette stratégie sécurisée en fonds euro et fonds monétaires 🙂

Il y a des fonds monétaires (et même des ETF monétaires) dans les meilleures assurances vie (Linxea Spirit 2 et Lucya Cardif), on les liste ici : Fonds monétaires en assurance vie, PEA, CTO.