Le métier de courtier en crédit immobilier n’a cessé d’évoluer. Ainsi, il existe aujourd’hui des courtiers à leur compte, des grandes franchises historiques et même, depuis l’avènement du numérique, des courtiers digitaux. Il y a de quoi s’y perdre ! Nous avons donc choisi de vous détailler les différentes solutions qui s’offrent à vous dans votre recherche de financement immobilier. Et comme nous sommes des adeptes des solutions en ligne innovantes, nous donnerons notre avis sur Pretto, un nouvel acteur « FinTech » qui accompagne les clients de A à Z et 100 % en ligne.

Quand on achète de l’immobilier, le crédit est un gros enjeu, je l’ai notamment vu avec mon achat de SCPI. En effet, le moindre gain de 0,10 % sur les taux peut faire gagner des milliers d’euros sur la durée ! Cela a favorisé l’émergence dans le début des années 70 d’une nouvelle profession venue casser les codes de la traditionnelle recherche de crédit pour son achat immobilier : les courtiers en crédit immobilier.

Ainsi, les courtiers proposent un service qui nous permet de mettre en concurrence les banques et d’identifier les offres de prêt immobilier les plus intéressantes pour notre profil. Concrètement, plutôt que de courir de banque en banque et d’y passer des journées, c’est le courtier qui le fait pour nous : gain de temps et d’argent.

Note de Nicolas : le contexte a profondément changé depuis la période des taux bas de 2019. Après une forte remontée entre 2022 et 2024, les taux de crédit immobilier se sont stabilisés en 2025, autour de 3 à 3,5 % selon la durée et le profil de l’emprunteur. Cette accalmie redonne un peu d’air au marché : les banques continuent de prêter activement, surtout aux emprunteurs présentant un dossier solide, et la capacité d’emprunt reste globalement meilleure qu’en 2023. Dans ce contexte plus exigeant, bien préparer son dossier et comparer les offres reste essentiel — un travail dans lequel un courtier comme Pretto peut véritablement faire la différence.

SOMMAIRE

- Les solutions pour trouver le meilleur prêt immobilier

- Le marché du courtage en crédit immobilier

- Notre avis sur Pretto : courtier en crédit immobilier en ligne efficace

Les solutions pour trouver le meilleur prêt immobilier

Le crédit immobilier est très souvent une étape incontournable d’un achat immobilier. En effet, on achète rarement « cash », et que ce soit via un prêt classique pour l’achat de sa résidence principale ou un prêt à 110 % pour un investissement locatif, chaque projet est différent et son crédit également. De même, chaque situation personnelle est différente et on trouve des banques plus spécialisées (et compétitives) pour les professions libérales et d’autres pour les fonctionnaires par exemple.

Le mauvais réflexe : ne consulter que sa banque

Quand on veut obtenir un financement, la première idée qui vient à l’esprit est de se tourner directement vers sa propre banque. Grave erreur : il y a de grandes chances que la proposition faite par votre banquier ne soit pas la plus intéressante.

En effet, même si vous êtes domicilié dans cette banque depuis très longtemps, même si toute votre famille y est également, votre banquier ne pourra (ne voudra ?) pas vous proposer de taux avantageux sans que vous ayez une proposition concurrente sous la main. Car à quoi bon proposer une super offre quand on vous croit captif ? A l’inverse, des banques concurrentes seront plus motivées pour proposer une bonne offre, pour « conquérir un nouveau client ».

Faire marcher la concurrence pour choisir la meilleure offre de prêt immobilier

Il est dans votre intérêt de passer un peu de temps à trouver la meilleure offre de prêt immobilier. En effet, des milliers d’euros d’économies sont à la clé !

Démarcher les banques et négocier soi-même

C’est la deuxième solution qui s’offre à vous : comparer vous-même les banques. Il s’agit de la méthode à l’ancienne, avant l’avènement des courtiers en crédit immobilier.

Vous économiserez ainsi des éventuels frais de courtage. Cependant, démarcher les banques et comparer soi-même prend beaucoup de temps. Il faut prévoir un rendez-vous physique minimum dans chaque banque, donc poser plusieurs journées de congés. Concrètement, il est conseillé de mettre en concurrence au moins quatre ou cinq banques pour espérer avoir une offre vraiment intéressante et être en position de négocier.

Et puis il faut veiller à ne pas se focaliser uniquement sur le taux, car les conditions de prêt immobilier sont aussi très importantes. De plus, les autres paramètres comme l’assurance emprunteur ou de potentiels prêts aidés sont aussi à prendre en compte. Finalement, c’est très laborieux et pas vraiment efficace.

Être assisté par un courtier en crédit immobilier

Dernière solution : faites-vous assister par un courtier en crédit immobilier. Ainsi, vous déléguez un travail pénible et chronophage et vous confiez la mission à un expert dans le milieu. Son métier est d’aider des centaines d’acheteurs avec des projets et des profils très différents à trouver les meilleures offres de prêt. Généralement, son expérience et ses relations privilégiées avec les banques vous permettent d’avoir accès à des taux préférentiels. De plus, il sait quelles banques sont les mieux placées pour votre profil (fonctionnaire, profession libérale, entrepreneur, etc.)

Finalement, confier votre recherche de financement vous permet d’économiser du temps et de l’argent et de vous focaliser sur l’essentiel : la recherche du bien de vos rêves. Ce semble être la solution idéale et nous allons développer cette dernière solution.

Le marché du courtage en crédit immobilier

Le courtage immobilier a beaucoup évolué depuis les années 70. Ainsi, la professionnalisation du métier est allée de pair avec le poids des courtiers dans la production de crédit immobilier. En effet, les courtiers en crédit immobilier apporteront bientôt plus de 50 % des prêts immobiliers en France et le métier s’est grandement professionnalisé.

Le courtage immobilier dans les années 70

Le courtage en prêt immobilier est une profession plutôt récente. En effet, il faut attendre les années 70 pour voir les premiers courtiers en France. Ainsi, la CAFPI, créée en 1971, est le premier réseau de franchises indépendantes et devient vite le leader incontesté du marché.

Le courtage immobilier dans les années 90

Les premiers concurrents de CAFPI sont apparus dans les années 90 et restent des acteurs majeurs du courtage de nos jours : MeilleurTaux et ACE. Cette période marque aussi le développement de courtiers locaux, à leur compte, qui proposent les mêmes services et travaillent avec les acteurs de l’immobilier et les banques sur leurs secteurs.

Le courtage immobilier dans les années 2000

Les années 2000 marquent le développement d’internet et des plateformes de mise en relation (Lead Generator). Ces sites internet se servent des premiers outils du digital pour capter une clientèle et la redistribuer vers leurs franchises. À cette époque, les courtiers immobiliers génèrent 20 % de la production générale de crédit immobilier. L’activité commerciale de ces réseaux reposant sur leurs franchises, il est pour eux difficile de proposer des taux et une qualité de service équivalente. Les courtiers se rémunèrent alors de deux façons : à travers les commissions d’apporteur d’affaire des banques, mais aussi en appliquant des frais de courtage (souvent compris entre 500 € et 2 000 €).

Le courtage immobilier dans les années 2010 et 2020

Le statut IOBSP (Intermédiaire en Opérations de Banque et en Service de Paiement) est créé en 2010 pour réguler et professionnaliser le métier de courtier immobilier. Cette réforme va avoir les effets escomptés : les courtiers indépendants rejoignent des franchises nationales ou s’organisent autour de grandes enseignes. Encadré par le Code monétaire et financier, ce statut protège les clients et renforce les compétences professionnelles.

En 2015, près de 40 % du volume global de crédit immobilier en France est apporté par des courtiers. Ce chiffre reste très bas en comparaison avec des pays comme les États-Unis (70 %) ou le Royaume-Uni (60 %).

Avis de Nicolas : et le courtage immobilier dans les années 2020 ? La digitalisation de l’économie est de plus en plus forte. Ainsi, en matière de placement en gestion pilotée nous avons vu éclore les robo-advisors que nous apprécions particulièrement : ils ont comprimé les frais et davantage personnalisé l’allocation patrimoniale des clients. De la même façon, le courtage en crédit immobilier semble évoluer en ce sens : 100 % en ligne, moins de frais et plus de personnalisation.

La digitalisation du courtage s’est accélérée au fil de la décennie, et Pretto s’est imposé comme un des acteurs de référence de cette mutation. Son approche combine le meilleur de la technologie et de l’humain : des outils de simulation et de suivi puissants, et des conseillers experts qui accompagnent chaque emprunteur jusqu’à la signature. Ce modèle hybride, fondé sur la donnée et la transparence, redéfinit le rôle du courtier en le rendant à la fois plus accessible et plus personnalisé.

Notre avis sur Pretto : courtier en crédit immobilier en ligne efficace

C’est en cherchant à faire des simulations d’emprunt en ligne que je suis tombé sur le courtier Pretto. Je ne connaissais pas et j’ai été très agréablement surpris par l’expérience client. Pretto est une jeune société que l’on peut qualifier de FinTech (alliance de la finance et de la technologie), créée en 2017 et en fort développement.

L’objectif affiché par Pretto est clair : trouver le meilleur prêt immobilier et le client est accompagné par un conseiller de A à Z, jusqu’à signature de l’achat immobilier chez le notaire.

Les avis Pretto sur Google et TrustPilot sont très positifs :

Note de Nicolas : Mon conseiller “expert crédit” est Henri de Pretto. Un peu déçu, je pensais tomber sur Eddy de Pretto.

Le fonctionnement de Pretto

Le secteur du courtage en crédit immobilier n’a pas échappé à l’avènement du numérique et des nouveaux outils du “digital” : de nouveaux acteurs s’engagent à tirer parti des nouvelles technologies pour révolutionner le secteur. En passant d’un modèle “Lead Generator” (plateforme de mise en relation) à un modèle de “One Stop Shopping”, il est maintenant possible de réaliser toutes les étapes d’un crédit immobilier en passant par un unique site internet. Ainsi, la FinTech Pretto, courtier en ligne, propose des simulateurs pour comparer simplement et en quelques minutes les offres de dizaines de banques.

Aujourd’hui, les outils Pretto s’appuient sur un moteur de simulation propriétaire, nourri en continu par des données bancaires actualisées et les retours terrain du réseau de courtiers. Cette technologie permet de reproduire en quasi-temps réel les logiques de décision des établissements bancaires, afin d’estimer avec précision les conditions de financement accessibles à chaque profil.

Le simulateur Pretto permet ainsi de visualiser instantanément les offres les plus pertinentes, de tester différents scénarios (apport, durée, mensualité, PTZ, etc.) et d’optimiser la structure de son prêt.

C’est cette combinaison entre technologie et expertise humaine qui permet à Pretto d’identifier les montages les plus efficaces, et souvent les plus économiques, pour chaque projet.

Chaque projet est différent, tout comme les attentes de chaque banque. Certains paramètres ne sont pas explicités par ces dernières, c’est donc le travail de l’algorithme d’essayer de les comprendre et de les prendre en compte. On pourrait comparer Pretto et le courtage traditionnel aux comparateurs de billets d’avion avec les agences de voyage : le même métier, avec plus de transparence et sans les frais additionnels. En effet, Pretto vous accompagne de la simulation de votre prêt immobilier (sans déplacement et sans engagement) jusqu’à la signature chez le notaire.

Mon avis sur Pretto : expérience de recherche du meilleur crédit immobilier

Pour obtenir ma simulation, on m’a d’abord demandé quel est mon projet : situation familiale, âge, loyer, ville, situation professionnelle, revenus, charges. Concrètement, il s’agit de remplir quelques formulaires très simples avec des menus déroulants. C’est très fluide et en 5 minutes c’était fait. Par ailleurs, j’ai aussi obtenu mon budget achat immobilier selon les curseurs que j’ai pu déplacer (apport et durée d’emprunt) : utile pour connaître ses limites avant de se lancer dans les visites de biens immobiliers.

Pour un prix du bien que j’ai fixé à 350 000 €, j’ai ainsi obtenu cette simulation. La meilleure offre de prêt est de 3,35 % sur 25 ans dans la banque x (banque inconnue à ce stade, je la connaitrai plus tard si je poursuis). Par ailleurs, en points positifs pour cette offre : il n’y a pas d’indemnités à payer en cas de remboursement anticipé (IRA) et il est possible de moduler le prêt. En points négatifs : ne propose pas l’assurance groupe la plus avantageuse.

Notez que l’on peut bouger les curseurs de durée et de mensualités (dans la limite de 35 % des revenus du foyer), pour voir directement le résultat s’afficher de façon dynamique sur les offres des banques.

Avis de Nicolas : les outils Pretto sont vraiment pratiques et faciles à utiliser. J’apprécie particulièrement de pouvoir moduler l’offre qui me convient le mieux et je n’ai pas vu une telle personnalisation chez les courtiers traditionnels.

Et après simulation ? L’accompagnement par un conseiller Pretto

En une dizaine de minutes, j’ai obtenu mon budget achat et une simulation des meilleures offres de prêt immobilier pour mon profil. Mais Pretto n’est pas qu’un super algorithme. En effet, après simulation j’ai été invité à m’inscrire sur le site pour créer mon espace client personnel et pour être pris en charge par un conseiller en chair et en os. Il s’agit d’un “expert crédit” qui m’accompagnera jusqu’au bout de mon achat immobilier.

Sur mon espace client, j’ai toujours un accès rapide à mon conseiller Henri que je peux contacter par téléphone, mail, chat ou demande de rappel en choisissant un créneau horaire dans son agenda. Par ailleurs, je peux obtenir une promesse de financement en quelques clics en fournissant quelques pièces justificatives en ligne, pour certifier aux vendeurs que je serai bien financé. Il s’agit d’un excellent moyen de négociation, quand plusieurs acheteurs se disputent l’achat d’un bien immobilier.

Avis de Nicolas : j’ai eu un très bon contact avec mon conseiller Henri par chat et téléphone. Je lui ai expliqué que je n’ai pas encore cherché activement un bien immobilier et que je voulais surtout simuler mon budget achat. J’envisage d’acheter ma résidence principale en 2025 et il se tient à ma disposition pour me conseiller.

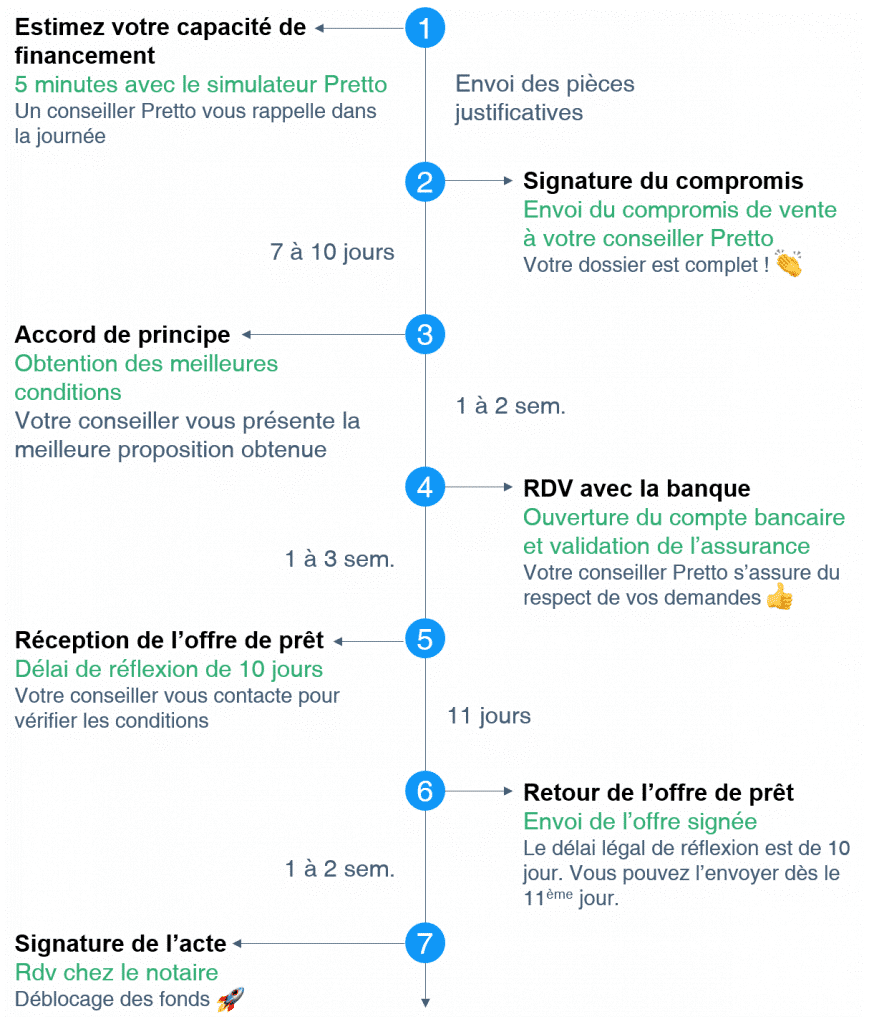

Les 7 étapes d’un achat immobilier en étant accompagné par le courtier en prêt immobilier Pretto

Tout comme les robo-advisors ont révolutionné l’assurance-vie en gestion pilotée, nous pensons qu’un nouvel acteur comme Pretto a les arguments pour révolutionner le marché des courtiers en crédit immobilier. En effet, l’expérience utilisateur est bluffante, c’est fluide et efficace autant grâce aux outils en ligne que grâce au conseiller expert crédit. C’est une bonne surprise.

Je sais que j’utiliserai ce service quand j’achèterai et j’invite à tester Pretto, au moins pour comparer les offres de prêt par rapport à votre banque ou aux courtiers traditionnels (Meilleurtaux et Empruntis notamment).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

10 commentaires sur “Pretto : avis sur le courtier en crédit immobilier”

Merci pour toutes ces informations que je lis avec intérêt et découvre progressivement.

J’ai tenté le simulateur pour l’achat d’une résidence principale mais je ne dépasse pas quelques étapes, apparemment pour dépassement du taux d’usure. Après quelques essais de modifications de mon profil, il semble que je cumule 2 points négatifs pour mon dossier: l’âge et le fait que je sois en profession libérale.

Dans ce cas, est-il nécessaire d’envisager de payer au comptant mon achat de résidence principale, et de fait, n’ayant pas de remboursement de prêt, d’épargner sur divers placements?

Merci

Bonjour Aline,

Je vous invite à essayer Pretto.

Ce serait dommage d’acheter sans emprunt (même si de mon côté aussi, entrepreneur, j’ai dû mettre un gros apport pour acheter…)

Cela sous-entendrait de sortir de vos placements actuels, ce qui est dommage quand on a de bons placements (mais je ne sais pas comment vous placez).

Et vous perdez l’effet levier : garder x k€ de capital + emprunter x k€ pour l’immobilier = plus de patrimoine.

Effectivement si vous achetez sans emprunt, vous aurez une belle capacité d’épargne mensuelle (mais vous aurez “perdu” XXX k€ de capital qui était placé auparavant).

Dans tous les cas, il faut bien placer, cf les 7 étapes décrites en page d’accueil : https://avenuedesinvestisseurs.fr/

Bonjour,

Je me posais la question de savoir quel était le gain moyen sur la durée d’un prêt en passant par Pretto ou Empruntis par rapport à une démarche personnelle auprès des banques. Le coût de 950€ est-il vraiment gagnant sur la durée d’un prêt obtenu par leurs soins plutôt qu’en sondant nos banques directement ? Autrement dit, permettent-ils réellement de faire économiser plus que le montant de 950€ qu’ils demandent sur la durée d’un prêt ?

J’aimerai avoir votre avis et des retours d’expérience à ce sujet.

Merci d’avance,

Cordialement

Bonjour,

Selon le montant emprunté, “gratter” 0,20 % sur longue durée peut faire économiser bien plus que 950 €.

Sans compter le temps gagné à ne pas démarcher x banques. Des banques qui pratiquent aussi des frais de dossier.

Je suis un lecteur très régulier (et « ancien ») de votre blog que j’apprécie beaucoup.

Pour autant, à titre personnel je déconseille vraiment d’utiliser Pretto. Mon expérience avec eux a été catastrophique. J’avais fait appel à eux pour obtenir un crédit pour l’achat d’un appartement.

J’étais déjà passé par d’autres courtiers par le passé mais je me suis laissé tenté cette fois-ci par le discours initial de Pretto et leur concept soi-disant innovant.

Au lieu d’être innovant, ils sont surtout très inexpérimentés.

Il est par exemple très compliqué de les avoir au téléphone une fois que le dossier est lancé. Ils ne vous rappellent pas toujours. Ils ont oublié de transmettre de nombreux documents à la banque.

Non seulement ils ne nous ont jamais facilité le dossier (alors que c’est leur mission première), mais ils l’ont même rendu plus compliqué.

Au final j’ai finalement été obligé de contrôler ce qu’ils faisaient et ne faisaient pas, et de fournir moi-même les pièces manquantes à ma banque. Cela m’a fait perdre énormément de temps.

A titre personnel, si je faisais preuve d’un tel amateurisme dans mon travail, je prendrais un blâme de ma hiérarchie.

Leurs honoraires sont de 950€, ce qui est très cher étant donné leur manque de compétence professionnelle.

Je ne serais trop vous conseiller de ne pas faire appel à PRETTO! Si malgré tout vous souhaitiez passer par eux, évitez vraiment d’avoir M. Paul-Faure B. (il se reconnaîtra) pour conseiller.

Le marché français regorge de plein d’autres courtiers bien plus compétents et rigoureux dans leur travail. Faites plutôt appel à eux.

Bien cordialement.

Bonjour,

Merci pour votre retour, et navré pour votre mauvaise expérience.

Je vois que votre conseiller est un ancien restaurateur, j’espère qu’il a bien été formé en interne au métier du crédit…

On dirait que cela repose beaucoup sur le conseiller que l’on nous attribue, car nous avons eu de bons retours par ailleurs.

Dans tous les cas, c’est toujours bon de challenger un autre courtier comme Empruntis et que le meilleur gagne !

Nous sommes en cours de dossier avec Pretto. Taux tres competitif -0.40 par rapport à Meilleurs Taux . Conseiller joignable sur simple appel . Un appel par semaine de sa part pour nous infomer sur la progression du dossier. Pour le moment c’est plutot positif.

Bonjour,

Top, merci pour votre retour d’expérience !

Selon les profils on s’aperçoit que tantôt Pretto est mieux positionné, tantôt c’est Empruntis, donc idéalement on challenge les 2 et que le meilleur gagne : https://avenuedesinvestisseurs.fr/credit-immobilier-comparer-les-taux/

Merci pour cet article ! Etant moi-même en phase d’achat d’un bien (terrain nu + construction), je ferai prochainement un retour sur Pretto pour vous dire si c’est le courtier qui me fait la meilleure proposition & si je décide de signer chez eux ou non.

Merci André, on est toujours preneurs de retour terrain !