Je relate ici mon expérience d’investisseur en SCPI : mon investissement de 100 000 euros en SCPI à crédit. Ce que j’aime avec les SCPI, c’est que je me contente de recevoir mes loyers pendant que tout est délégué à la société de gestion : achat, location, entretien, paiement des charges. Tout…sauf la déclaration des revenus SCPI aux impôts…et ça peut être une prise de tête, surtout la 1ère fois ! Tous les ans, en mai, il faut déclarer nos revenus SCPI perçus en N-1.

Actuellement en plein dans ma déclaration de revenus, j’en profite pour rédiger ce guide pas-à-pas qui sera utile à tous les investisseurs SCPI. Cela fait quelques années que je déclare mes SCPI aux impôts et je suis maintenant bien rodé, avec mon propre fichier Excel que je vous mets à disposition. Mais la première année de déclaration, j’avoue que ce fut difficile…j’y ai passé quelques heures alors que maintenant c’est fait en 1 heure !

Je précise que ce sont mes propres chiffres et les captures d’écran proviennent de ma déclaration de revenus. Et oui, je donne de ma personne ! Naturellement, ne recopiez pas mes chiffres, il faut déclarer vos revenus et je présente mon exemple chiffré simplement dans un souci pédagogique. Car je trouve que c’est toujours plus compréhensible avec de vrais chiffres.

Rappel : si vous avez investi en SCPI au sein d’une assurance vie, il n’y a rien déclarer même si la SCPI a versé des revenus. Car c’est la fiscalité de l’assurance vie qui s’applique. C’est-à-dire qu’on déclare seulement les retraits (rachats) de l’assurance vie. Par ailleurs, si vous avez seulement acheté la nue-propriété de SCPI, vous ne percevez pas les revenus, donc pas de déclaration de revenus.

Cet article est purement informatif, nous ne sommes pas responsables de votre déclaration fiscale, vous devez tout contrôler vous-même ou avec l’aide d’un professionnel.

Bon plan : j’investis maintenant via Louve Invest pour obtenir jusqu’à 3,5 % de remboursement de mon investissement.

SOMMAIRE

- Déclaration des revenus SCPI : quel régime fiscal ?

- Préparation de la déclaration de revenus SCPI (Excel)

- Déclaration de revenus SCPI en ligne : pas-à-pas

- Enseignement : le rendement net de mes SCPI

Déclaration des revenus SCPI aux impôts : quel régime fiscal ?

Tout d’abord, qui dit déclaration de revenus aux impôts, dit : il faut déclarer TOUS ses revenus. Bien sûr, les revenus du travail, mais aussi les revenus immobiliers (loyers reçus) et les revenus des capitaux mobiliers (dividendes perçus en CTO par exemple). Notre dossier si vous souhaitez tout comprendre : l’impôt sur le revenu et l’optimisation fiscale (exemple chiffré).

Il faut savoir que les revenus SCPI sont considérés comme des revenus fonciers, comme pour la location nue (non meublée). Fiscalement, il y a 2 régimes d’imposition :

- régime micro-foncier ;

- régime réel.

Imposition des SCPI au micro-foncier ou régime réel ?

Par défaut, on est assujetti au régime réel. C’est à dire que notre assiette imposable = revenus – frais, charges et intérêts. Exemple : 5 000 € de revenus fonciers – 3 000 € de frais, charges et intérêts = 2 000 € de bénéfice imposable déclaré. Et on sera imposé de x % sur ce bénéfice imposable selon notre tranche marginale d’imposition (TMI). Dans ce cas, il faut remplir l’annexe 2044 pour détailler les frais/charges/intérêts (exemple plus loin).

Alors qu’en régime micro-foncier, assiette imposable = 70 % des revenus fonciers. C’est-à-dire que l’on bénéficie d’un abattement forfaitaire de 30 % sur nos revenus fonciers, en lieu et place des frais réels. Exemple : 5 000 € de revenus fonciers – 1 500 € d’abattement forfaitaire = 3 500 € de bénéfice imposable déclaré.

Peut-on choisir entre ces 2 régimes ? On ne peut pas opter pour le régime micro-foncier si on a des revenus fonciers qui ne proviennent que des SCPI.

En revanche, si on loue un appartement non meublé ou un parking et que nos revenus fonciers annuels totaux (y compris SCPI) sont inférieurs à 15 000 €, on peut opter pour le micro-foncier. Ce qui est intéressant si l’ensemble de nos frais, charges et intérêts est inférieur à 30 % des revenus fonciers.

Pour une majorité des investisseurs, il faudra déclarer au régime réel. C’est mon cas, donc c’est ce que je vais expliquer ici en détaillant comment renseigner :

- la déclaration de revenus principale (la “2042” à fond bleu),

- l’annexe des revenus fonciers (la “2044” à fond violet),

- l’annexe des revenus étrangers (la “2047” à fond rose).

Sinon, si on déclare au micro-foncier, l’article s’arrête ici car il suffit d’indiquer les revenus fonciers bruts (avant abattement de 30 %) dans la case 4BE !

Préparation de la déclaration de revenus SCPI

Avant de se jeter à corps perdu dans la déclaration en ligne, réunissons les documents.

Pour chaque SCPI, on reçoit un Imprimé Fiscal Unique (IFU) envoyé par la société de gestion. Il s’agit d’une obligation réglementaire.

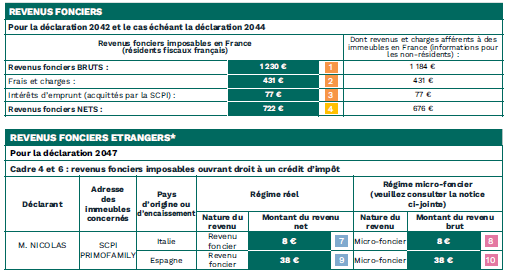

Extrait de mon IFU de la SCPI Primofamily :

Chaque IFU fait entre 4 et 10 pages, avec beaucoup de blabla et quelques chiffres.

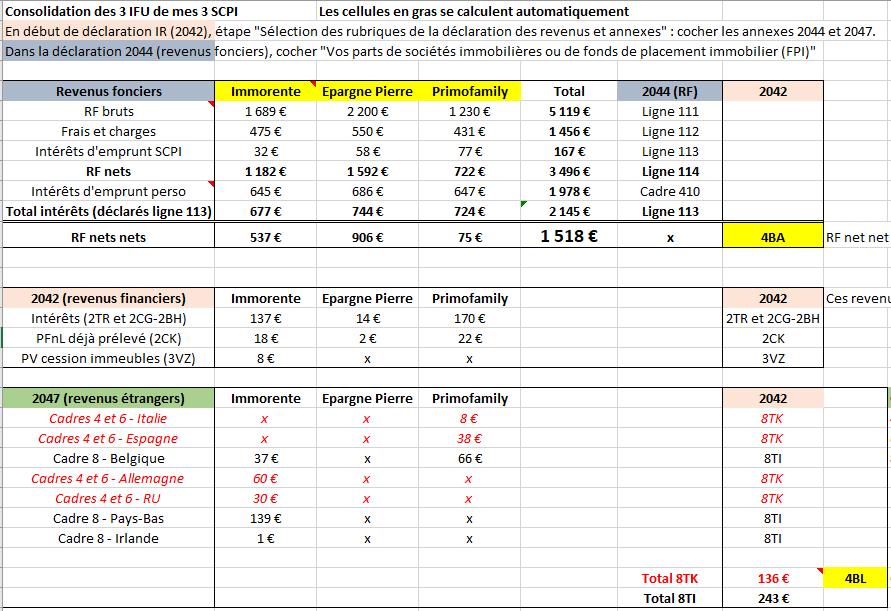

J’ai donc reçu 3 IFU en avril, car j’ai investi dans 3 SCPI. Pour me faciliter la tâche, je me suis créé un fichier Excel de consolidation (fichier à télécharger plus loin).

En pratique, je reprends les chiffres de chaque IFU et je renseigne mon fichier Excel. Avec 1 colonne par SCPI, sauf exception (Corum Origin = 8 colonnes car des immeubles dans 8 pays différents).

Cela donne une vision d’ensemble qui permettra ensuite de renseigner plus facilement la déclaration de revenus en ligne. Voyez ici comment j’ai renseigné la colonne Primofamily à l’aide de l’extrait IFU (on retrouve les chiffres dans la capture d’écran de mon IFU au-dessus) :

Note de Nicolas : depuis 2024, la case 8TI est remplacée par la case 4EA. Il ne faut plus renseigner le cadre 8 de l’annexe 2047, tant mieux !

Mon fichier Excel de consolidation des revenus SCPI

Regardez mon fichier Excel, c’est assez intuitif et les formules sont basiques. Même si vous ne l’utilisez pas (ce fichier est tout simple et sans doute améliorable), comprendre ce fichier Excel vous permettra de bien comprendre ce qu’il faut déclarer et de ne pas passer à côté de certaines choses.

Vous pouvez vous l’approprier et il vous suffit de reporter vos chiffres dans chaque colonne. En pratique, j’ai une colonne par SCPI (colonnes B-C-D dans mon fichier) à renseigner, et le reste se calcule automatiquement et indique les chiffres qu’il faudra reporter dans telle ou telle case de la déclaration.

Concrètement, après calcul automatique, je sais déjà que mon bénéfice imposable est de 1 518 € au global. Et c’est le chiffre que l’on devra retrouver dans la déclaration en ligne.

Plusieurs points à comprendre pour déclarer les revenus SCPI (visibles dans le fichier Excel)

1/ Revenus fonciers bruts – charges – intérêts d’emprunt de la SCPI = revenus fonciers nets. Ces 4 chiffres sont indiqués dans vos IFU. Attention, il y a un écart entre les revenus fonciers bruts déclarés (5 119 € au total dans mon cas), et les loyers que l’on a réellement perçus sur notre compte courant (4 556 € dans mon cas). Généralement, le revenu fiscal est supérieur au revenu réellement touché. (D’ailleurs, c’est pareil pour les salaires avec généralement des salaires imposables supérieurs aux salaires réellement perçus.)

2/ Si vous avez souscrit un crédit immobilier pour investir en SCPI (c’est mon cas), indiquez vos intérêts d’emprunt personnels. Attention, ce chiffre ne figure pas dans l’IFU, il faut le chercher dans votre tableau d’amortissement du crédit. Il faut bien comprendre que la SCPI emprunte à son niveau (c’est ce qu’on a déclaré au point précédent et visible dans l’IFU), mais vous avez peut-être emprunté également à votre niveau pour acheter vos SCPI (ce que l’IFU ignore donc je l’ai intégré à mon fichier Excel pour calculer le revenu foncier net net imposable).

3/ Revenus fonciers nets – intérêts d’emprunt personnels = revenus fonciers nets nets. Vous comprenez ici l’intérêt fiscal d’acheter des SCPI à crédit, cela permet de baisser l’assiette imposable (dans mon cas de 3 496 € imposables à 1 518 € imposables, cf l’extrait de mon fichier Excel). Ce total est très important, car c’est votre montant imposable qui sera reporté dans la déclaration 2042 en case 4BA.

4/ Adresses des SCPI : 1 adresse pour chaque SCPI. L’adresse figure dans l’IFU, notez bien, vous en aurez besoin pour votre déclaration en ligne.

5/ Revenus financiers : ces chiffres figurent dans l’IFU. En principe, seulement pour contrôle car les revenus financiers sont déjà pré-renseignés dans la déclaration d’IR.

6/ Revenus étrangers : chiffres dans l’IFU, seulement si vous avez des SCPI qui investissent à l’étranger. Il faut distinguer les pays, car fiscalité différente. Ces chiffres seront à reporter dans l’annexe 2047 dans les cadres 4 et 6.

Note de Nicolas : finalement, avec cette simple feuille Excel qui résume des dizaines de pages de plusieurs IFU, on va pouvoir renseigner la déclaration de revenus en ligne (la 2042) et ses annexes (2044 et 2047). En pratique, grâce à ce fichier Excel on connait déjà notre bénéfice imposable (qui sera reporté en case 4BA de la déclaration) et notre crédit d’impôt sur revenus étrangers (qui sera reporté en case 4BL de la déclaration). Plus loin, vous verrez que tous les chiffres figurant en capture d’écran sont présents dans l’extrait du fichier Excel ci-dessus.

Déclaration de revenus SCPI (fonciers et étrangers) en ligne : pas-à-pas

Une fois que j’ai consolidé mes IFU SCPI dans mon fichier Excel, je suis prêt pour attaquer la déclaration de revenus !

Direction le site Impots.gouv.fr.

En pratique, la déclaration est assez facile avec mon fichier Excel et mes 2 écrans d’ordinateur. Sur mon écran gauche j’affiche mon fichier Excel, et sur mon écran droit la déclaration en ligne. Pas question de déclarer sur smartphone, il faut être installé confortablement et cela va prendre un petit moment !

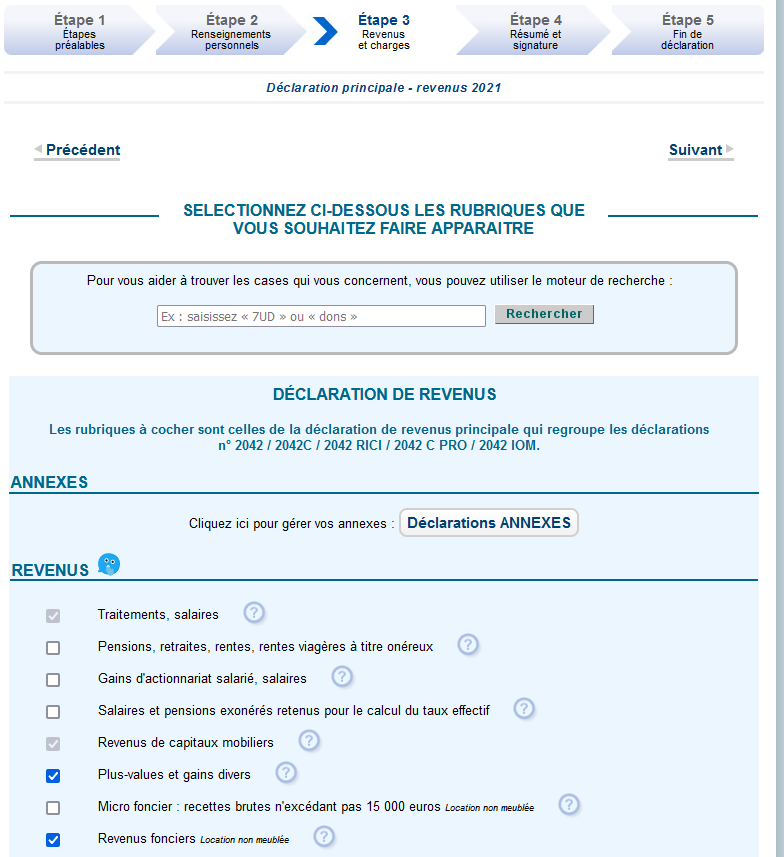

L’étape 3 de la déclaration 2042 : bien paramétrer

Ci-dessous (capture d’écran), à l’étape 3 de la déclaration de revenus (la “2042” dans le jargon fiscaliste), il y a d’abord la “Sélection des rubriques de la déclaration des revenus et annexes “.

Il faut cocher “revenus fonciers” dans la rubrique Revenus :

Et dans la rubrique Annexes, vous devez cliquer sur le bouton ” déclarations ANNEXES ” et cocher :

- annexe 2044 : revenus fonciers ;

- annexe 2047 : revenus étrangers (seulement si vous avez une SCPI qui investit à l’étranger, ce qui est mon cas avec mes SCPI Immorente et Primofamily).

Car il faudra renseigner ces annexes (d’abord la 2044 puis la 2047), pour que les chiffres se reportent sur la déclaration principale (la 2042).

Ensuite, poursuivez votre déclaration, et vous verrez les annexes apparaitre dans la marge gauche :

Note de Nicolas : rassurez-vous, on peut simuler plusieurs fois si l’on veut pour obtenir l’estimation d’impôt sur le revenu (IR) avant de valider la déclaration de revenus en ligne. Personnellement, je fais plusieurs tours complets de la déclaration avant de valider, pour voir l’effet de chaque revenu sur l’estimation IR. Donc j’invite à d’abord déclarer tous vos revenus hors SCPI (revenus du travail, revenus mobiliers, plus-values, etc.) et à aller jusqu’à l’étape 4 de la déclaration (résumé et signature) pour obtenir l’estimation du montant d’impôt sur le revenu (IR). Notez bien ce chiffre. Et ensuite, reprenez votre déclaration pour saisir vos revenus SCPI, continuez jusqu’à l’étape 4 de la déclaration et notez votre nouveau montant estimé d’IR tenant compte de tous vos revenus y compris SCPI. Ainsi, par différence, vous saurez combien d’impôt vous payez sur vos revenus SCPI.

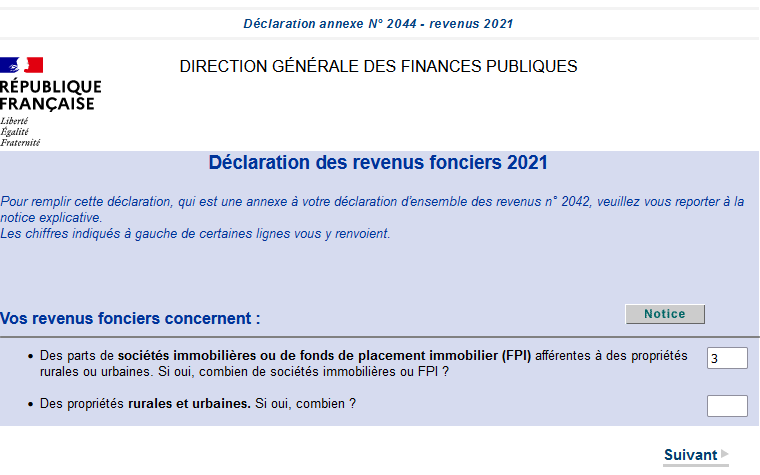

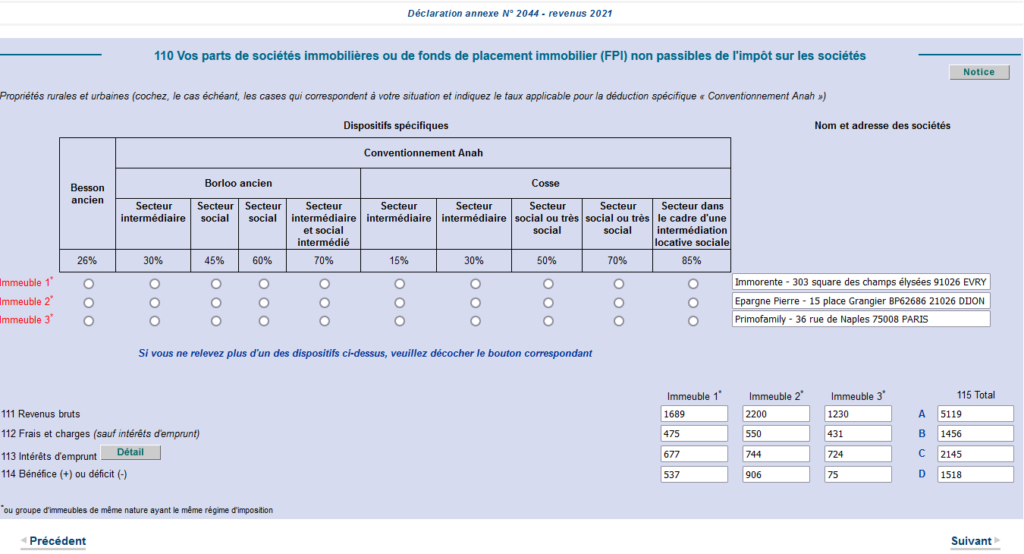

Renseigner l’annexe 2044 : les revenus fonciers

Au tout début de la déclaration 2044, il faut préciser que nos revenus fonciers concernent “des parts de sociétés immobilières ou de fonds de placement immobilier (FPI)”. Pas très clair, l’administration fiscale devrait indiquer clairement que cela concerne les SCPI ! (Si un inspecteur des impôts nous lit, merci de faire le nécessaire 😉)

Pour commencer, il faut bien paramétrer la 2044, j’indique 3 car je détiens 3 SCPI (sauf exception, par exemple la SCPI Corum Origin compte pour 8 SCPI car des immeubles dans 8 pays différents) :

On clique sur Suivant.

Ici il faut comprendre que “Immeuble 1” = SCPI 1. Et il faut indiquer les adresses de chaque SCPI. Je mets dans l’ordre des colonnes de mon fichier Excel : Immorente, puis Epargne Pierre et Primofamily.

Ensuite, on reporte les chiffres de notre fichier Excel, dans l’ordre SCPI 1, 2, 3… (regardez mon extrait Excel plus haut, c’est conforme) :

On voit en ligne 114 le résultat (bénéfice ou déficit) calculé. C’est bien 1518 € comme dans mon fichier Excel, tout est OK.

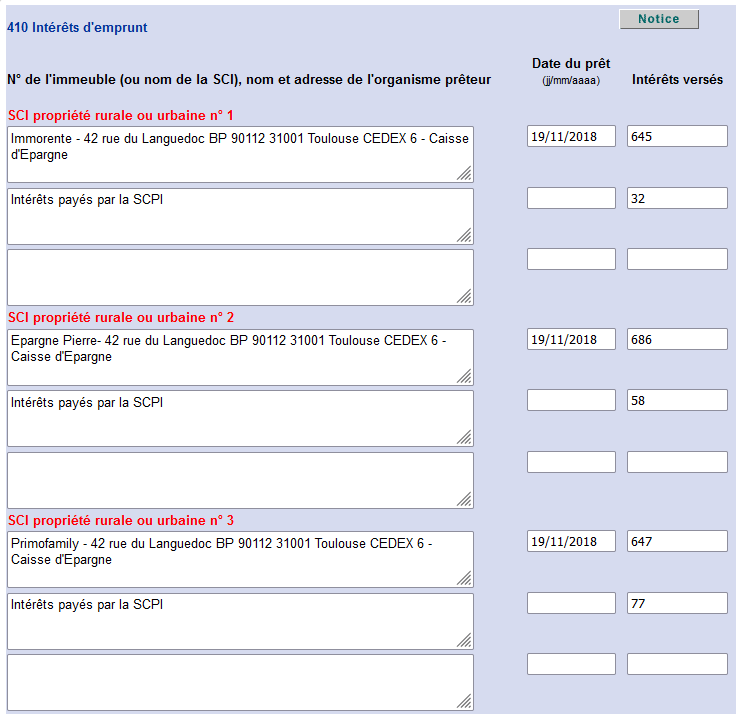

Les intérêts d’emprunt

Attention pour les intérêts d’emprunt en ligne 113, il faut bien reporter le total (intérêts payés par la SCPI + intérêts payés personnellement si on a souscrit un crédit immo).

Et ensuite en cliquant sur le bouton “détail”, le cadre 410 s’affiche. Ici, on détaille les intérêts payés par chaque SCPI et les intérêts payés personnellement. Pour ma part, j’ai souscrit mon prêt chez la Caisse d’Épargne pour mes 3 SCPI et c’est l’adresse du prêteur.

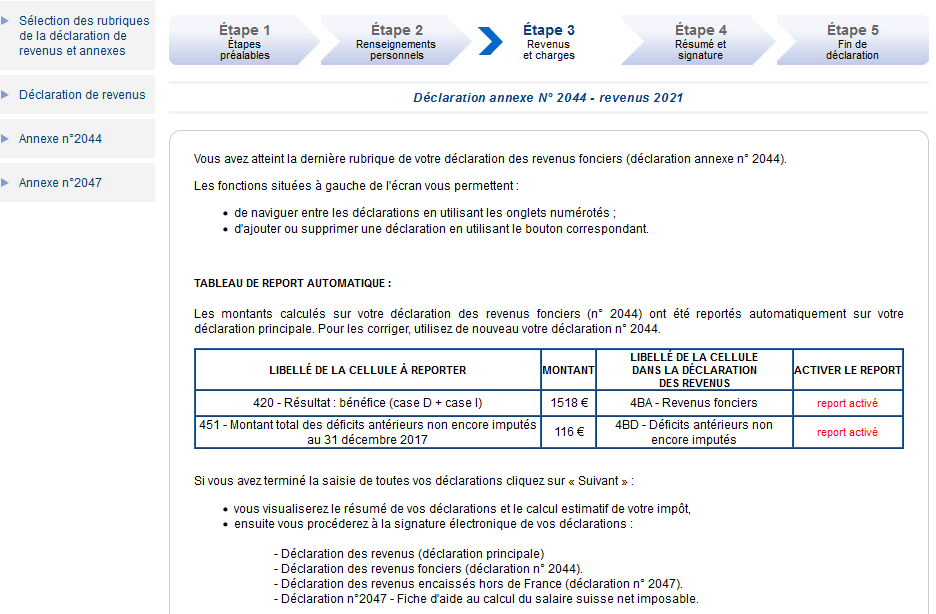

Le résultat : bénéfice ou déficit foncier

On clique sur Suivant, et le résultat foncier s’affiche :

Parfait, c’est conforme à mon fichier Excel, j’ai bien un résultat foncier de 1 518 € ! C’est le chiffre principal, c’est le montant imposable.

Si vous avez un déficit, il pourra être imputé sur les bénéfices fonciers des 10 prochaines années. Pour ma part, j’avais un déficit antérieur de 116 € qui est reporté.

Le report dans la déclaration 2042

En dernière étape, on active le report automatique des chiffres de l’annexe 2044 vers la déclaration principale (2042) :

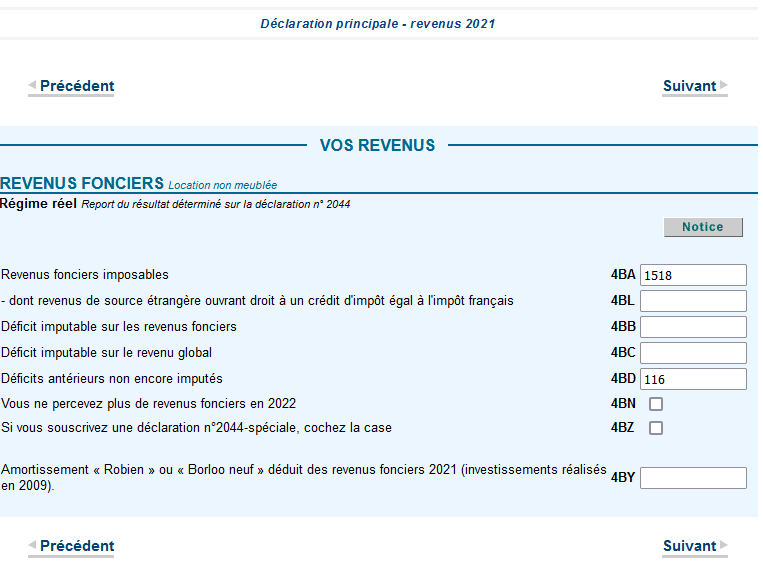

Ensuite, en cliquant sur Suivant, on bascule vers la 2042. Je constate que les chiffres de la 2044 ont bien été reportés automatiquement (en 4BA pour mon bénéfice foncier imposable) :

L’estimation de l’impôt sur le revenu

Et voilà ! On peut finaliser notre déclaration IR. J’obtiens dans l’étape 4 de la déclaration (résumé et signature) une estimation d’IR de 1237 €. Avant ma déclaration de revenus SCPI, j’avais tout déclaré hors SCPI et mon IR était estimé à 1000 €. Donc par différence, j’en conclue que mes SCPI sont imposées à 237 €.

Mais ce n’est pas fini ! Si on a des SCPI investies à l’étranger (c’est mon cas), il faut aussi renseigner l’annexe 2047. Attention, après avoir renseigné celle-ci, l’administration fiscale ne sait plus estimer l’IR ! C’est pourquoi j’ai noté l’estimation d’IR après l’annexe 2044 et avant de compléter l’annexe 2047.

Renseigner l’annexe 2047 : les revenus étrangers des SCPI

Il s’agit maintenant de déclarer nos revenus de source étrangère. Par exemple, si vos SCPI ont investi en Allemagne, Italie, Pays Bas,…nos loyers sont considérés comme des revenus étrangers.

Dans l’étape 4 de la déclaration 2042, au lieu de signer, on clique sur “corriger ma déclaration”. On revient alors à l’étape 2 de la déclaration, on clique sur Suivant pour atteindre l’étape 3 et pour pouvoir cliquer sur l’annexe 2047 dans la marge gauche.

Encore une fois, notre fichier Excel va nous être utile. Vous allez comprendre pourquoi selon les pays il faut renseigner les cadres 4-6 ou le cadre 8.

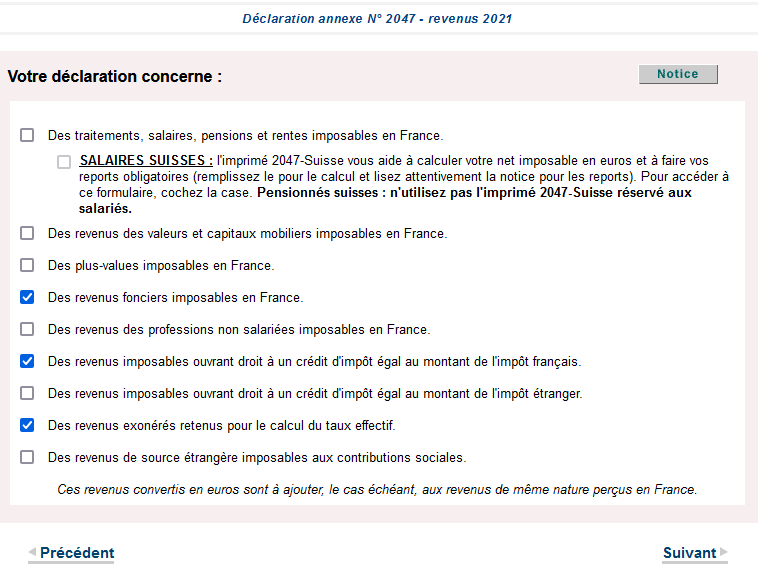

Paramétrer l’annexe 2047

D’abord, il faut paramétrer l’annexe 2047. Il faut cocher ces 2 rubriques :

- 4 = revenus fonciers imposables en France.

- 6 = des revenus imposables ouvrant droit à un crédit d’impôt égal au montant de l’impôt français.

MAJ 2024 : on n’a plus besoin de cocher ni de renseigner le cadre 8, tant mieux !

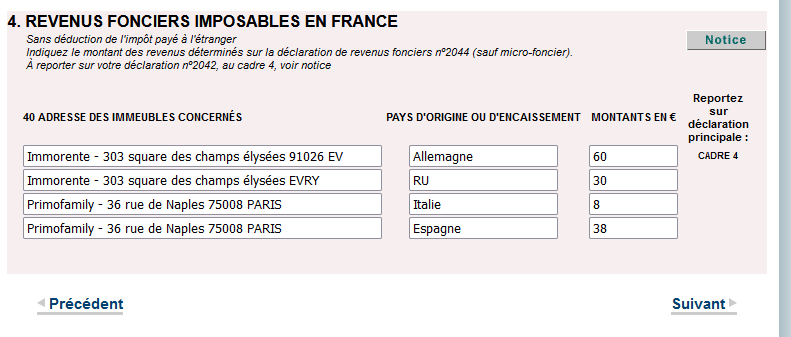

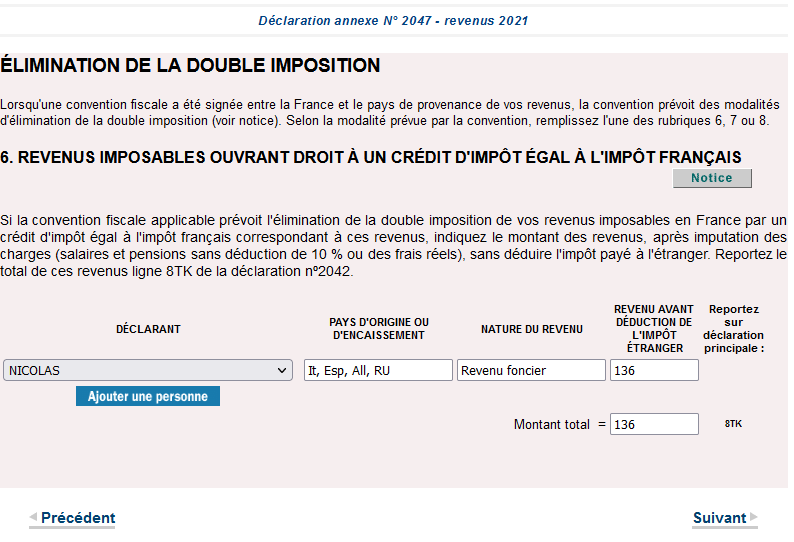

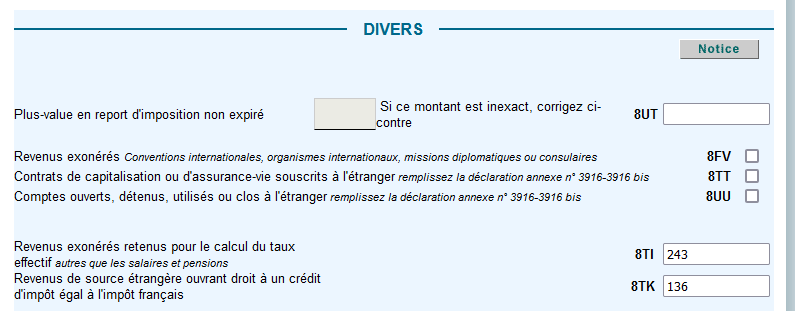

Renseigner les cadres 4 et 6.

1️⃣ Le cadre 4 renseigné grâce à mon fichier Excel :

2️⃣ Le cadre 6 renseigné grâce à mon fichier Excel :

Je renseigne 136 € au total 8TK, c’est conforme au fichier Excel. Ce montant est important car il sera reporté sur la déclaration 2042 en case 4BL (crédit d’impôt revenus étrangers).

Attention, il faut également déduire la quote-part des intérêts d’emprunt (si vous avez emprunté pour investir en SCPI).

Je déplore que cette déclaration ne soit pas pensée pour les investisseurs en SCPI. Car avec une SCPI investissant à l’étranger, on peut avoir une dizaine de pays et ça ne tient pas dans la case (dans mon cas 4 pays). Et on ne peut pas ajouter plus de lignes car une seule ligne par déclarant.

MAJ 2023 : la DGFIP a dû lire mon article, puisque désormais on peut ajouter des lignes par pays !

On clique sur Suivant.

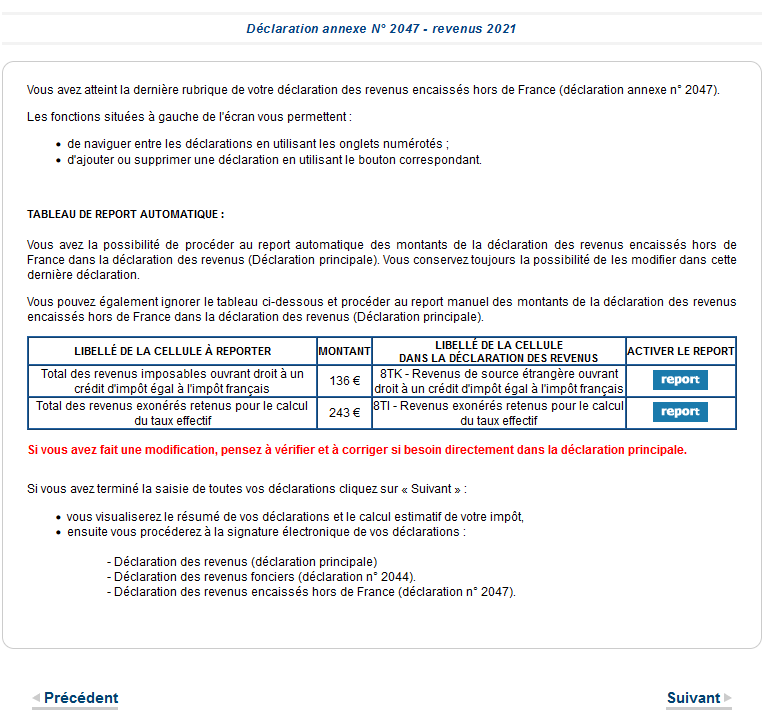

Le report dans la déclaration 2042

Enfin, dernière étape, on active le report automatique (cliquer sur les 2 boutons “report”) des chiffres de la déclaration 2047 vers la déclaration principale (2042) :

Ensuite, en cliquant sur Suivant, on bascule vers la 2042. Je constate que les chiffres de la 2047 ont bien été reportés automatiquement (cases 4BL, 8TK et 8TI) :

Note de Nicolas : depuis 2024, la case 8TI est remplacée par la case 4EA.

L’estimation de l’impôt sur le revenu

Enfin ! On peut finaliser notre déclaration IR, toutes les annexes sont renseignées.

Il ne reste plus qu’à signer, si on souhaite valider la déclaration de revenus. Sinon on peut encore faire des modifications.

Enseignement : le rendement net de mes SCPI

Fin 2018, j’ai investi 100 000 € en SCPI (mon exemple).

J’ai perçu 4 556 € de loyers en 2021.

Donc un rendement brut 2021 de : 4 556 € / 100 000 € = 4,55 % (facile à calculer de tête !)

Quel est mon rendement net ? La SCPI a déjà payé à son niveau toutes les charges, l’entretien, la taxe foncière…donc il suffit de retirer l’impôt sur le revenu pour connaitre le rendement net.

Avant déclaration de mes revenus SCPI, j’étais allé jusqu’au bout de la déclaration pour obtenir une estimation (comme expliqué précédemment) et je devais payer 1 000 € d’impôt sur le revenu. (Seul chiffre qui n’est pas réel dans cet article, je simplifie la démonstration, le tout est de comprendre le principe).

Après déclaration de mes revenus SCPI, l’estimation est maintenant de 1 237 € d’impôt sur le revenu. Donc mes SCPI sont imposées à 237 €. Finalement c’est très peu pour 4 556 € de revenus SCPI. Merci le régime foncier réel avec la déduction des intérêts d’emprunt.

Donc rendement net = 4 556 € – 237 € = 4 319 € de revenus nets pour 100 000 € investis, soit un rendement net = 4,3 %. Modulo l’impact de l’annexe 2047 que je connaitrai quand je recevrai mon avis d’imposition en septembre. (Et si je tiens compte de la revalorisation du prix de mes parts de SCPI, ma rentabilité nette dépasse 5 %.)

Vous aussi, calculez votre rendement brut et rendement net de votre investissement SCPI. C’est l’occasion de le faire, la déclaration de revenus sert aussi à cela !

Vous estimez que vos revenus SCPI sont trop taxés ? Il existe des solutions pour être moins imposé sur les SCPI : investir via une assurance vie (les meilleures assurances vie pour investir en SCPI). Ou acheter des SCPI qui investissent à l’étranger (régime fiscal plus favorable, cf mon investissement en SCPI Corum). Ou acheter des SCPI en nue-propriété en démembrement temporaire (pas de revenus donc pas d’IR).

Nous expliquons tout dans notre guide : investir en SCPI. Et dans notre article : optimisation fiscale des SCPI.

Bon plan : j’investis maintenant via Louve Invest pour obtenir jusqu’à 3,5 % de remboursement de mon investissement.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

91 commentaires sur “Déclaration des revenus SCPI : guide impôts et exemple réel”

Bonjour Nicolas,

Bravo pour le travail !

J’ai besoin d’informations pour mon cas :

Achats de 100 130 € de Corum ORIGIN (60 155 € soit 53 parts à 1135 €) et de Corum XL (39 975 € soit 205 parts à 195 €).

J’ai un crédit dessus en cours sur l’ensemble avec la même banque de 90 117 € avec une seule ligne donc de 90 117€ et j’avais mis 10 013 € d’apport personnel ce qui fait bien 100 130 € en tout. Il n’y a pas de détails c’est un crédit immobilier global de 90 117 € sans précisions.

Premièrement, je ne sais pas quelle répartition faire entre les deux SCPI pour mon avantage ou même pour être dans les règles : je pensais faire pour le moment > 39 975 € soit toutes les parts de Corum XL et le reste donc 50 142 € de Corum Origin = 90 117 € soit tout mon crédit.

Ce qui ferait donc 44,3959% pour XL et 55,641% pour Origin.

Pour cette année 2023, j’ai 1 853,92€ d’intérêts d’emprunts que je peux déduire de mon crédit global de 90 117 €.

J’ai une Assurance emprunteur extérieure donc avec un autre organisme que la banque prêteuse du crédit global des 90 117 € : 13,07 € par mois soit 156,84 € pour 2023.

Pareil quelle répartition faire entre Corum Origin et Corum XL ? quels pourcentages et quels chiffres ? Dans la case Charges et Frais qu’on rajoute case 112 ?

Mon but est de déduire en frais l’assurance emprunteur ainsi que les intérêts d’emprunts personnels sans faire d’erreurs mais comment faire avec quelles répartitions ?

J’ai reçu l’IFU de CORUM sur mes parts de SCPI Origin et XL et ils indiquent 11 immeubles soit 11 pays mais sans distinction entre Origin et XL… :

Immeuble 1 : SCPI France

Immeuble 2 : SCPI Allemagne

Immeuble 3 : SCPI Espagne

Immeuble 4 : SCPI Slovénie

Immeuble 5 : SCPI Italie

Immeuble 6 : SCPI Estonie

Immeuble 7 : SCPI Lettonie

Immeuble 8 : SCPI Roy.-Uni

Immeuble 9 : SCPI Norvège

Immeuble 10 : SCPI Lituanie

Immeuble 11 : SCPI Canada

Voici la ventilation qu’ils proposent :

VENTILATION DU PATRIMOINE DE CORUM Origin (si vous avez financé vos parts CORUM Origin à crédit, utilisez la ventilation ci-dessous)

Allemagne: 4 % Slovénie : 3 % Estonie : 2 % Roy.-Uni : 0 % Lituanie : 4 %

France : 4 % Espagne : 7 % Italie : 18 % Lettonie : 1 % Norvège : 0 % Canada : 0 % Pays en taux effectif : 57 %

Autres pays : 39 % (correspond à l’addition de 2, 3, 4, 5, 6, 7, 8, 9, 10 et 11)

VENTILATION DU PATRIMOINE DE CORUM XL (si vous avez financé vos parts CORUM XL à crédit, utilisez la ventilation ci-dessous)

Allemagne: 1 % Slovénie : 0 % Estonie : 0 % Roy.-Uni : 48 % Lituanie : 0 %

France : 0 % Espagne : 5 % Italie : 1 % Lettonie : 0 % Norvège : 2 % Canada : 1 % Pays en taux effectif : 42 %

Autres pays : 58 % (correspond à l’addition de 2, 3, 4, 5, 6, 7, 8, 9, 10 et 11)

Et apparemment on ne peut pas déduire les intérêts d’emprunts pour la SCPI France donc la première d’après l’IFU ?

Merci beaucoup de ton aide !

Bonsoir Nicolas et la communauté,

J’ai également investi en 2023 dans des SCPI à crédit (avec un différé).

J’ai touché mes premiers loyers en décembre 2023.

Par contre, du fait du différé, je n’ai pas encore commencé le remboursement du crédit.

Pour ceux qui ont également eu un différé, avez-vous déduit vos frais + intérêts avant même d’avoir commencé le remboursement ?

Merci

Est-ce que le fichier Excel est globalement inchangé pour 2023 ?

Merci.

Oui rien ne change, en tout cas même méthode 🙂

EDIT : juste un changement.

Depuis 2024, la case 8TI est remplacée par la case 4EA.

Un très grand merci pour ces explications et ces aides précieuses !

Bonjour, vous mentionnez dans l’article que un moment le site des impôts n’est plus en mesure de calcul notre impôt pourquoi ?

Comment sera t’il calculé ?

Merci

cordialement

Bonjour Kevin,

Comme expliqué dans l’article, cela se produit quand il y a des revenus étrangers (SCPI européenne).

Dans ce cas l’administration fiscale n’affiche pas la simulation d’impôt, mais calcule bien et le montant sera sur l’avis d’imposition.

un grand merci pour les explications et le fichier excel très clair où certains éléments étaient déjà intégrés dans mon cas, puisque j’ai des SCPI Corum Origin, entre autres. J’ai bien compris que l’utilisation de ce fichier pour ma déclaration se fait sous ma propre responsabilité.

La déclaration des revenus SCPI avec la prise en compte de règles fiscales différentes suivant les pays est vraiment un enfer surtout lorsqu’on doit en plus ventiler les coûts d’emprunts sur les différents pays, intégrer les plus values immobilières, etc. ! D’autant que les instructions envoyées par certaines SCPI pour la déclaration ne sont pas forcément très claires.

Encore merci vous m’avez fait gagner pas mal de temps.

cordialement,

Jean-Francois

Merci Jean-François !

C’est vrai que les IFU de certaines sociétés de gestion sont moins claires…

Ce sera plus facile l’année prochaine en étant rodé 🙂

Bonjour Nicolas,

Déjà un grand merci pour votre travail extraordinaire qui aide vraiment la communauté a mieux appréhender l’épargne.

Je viens de constater sur mon compte la présence de prélèvement d’acomptes revenus fonciers + PS sur revenus fonciers depuis ce mois de Septembre 2023.

Détenant depuis 2019 des SCPI à crédit et en pleine propriété, je suis surpris de voir ces acomptes que maintenant.

Savez-vous si cela est normal ? Détenant dans le lot des SCPI à l’étranger, j’espère que ce n’est pas une erreur de l’administration fiscale.

Merci pour votre aide,

Erwan

Bonjour Erwan,

Merci 🙂

J’ai moi aussi (depuis 1 an je crois) le prélèvement d’acomptes sur revenus fonciers et prélèvements sociaux.

Ce n’est pas un souci, c’est régularisé en N+1, le calcul d’impôt en tient compte.

Un peu comme le PAS (prélèvement à la source) sur les revenus du travail. C’est régularisé ensuite après notre déclaration de revenus.

Merci beaucoup. C’était hyper clair

Un immense merci pour votre aide !!!

Bonjour Nicolas,

en tant que non résident, j’ai un doute sur la déclaration des revenus générés par mes SCPI sur des biens en dehors de la France (UK, Italie, Allemagne, Pays Bas, Belgique, Espagne, Irlande,..). Un des mes IFU indique “les revenus fonciers de source étrangère perçus par les non résidents ne sont pas imposables en France…”. Véridique?

Dans ce cas je ne dois déclarer que les revenus fonciers de source françaises et possiblement déduire les intérêts d’emprunts ventilés au prorata des % des revenus générés en France? Rien de plus? Merci pour ce partage. Votre fichier et vos explications sont extra. Bravo et merci

Bonjour Thibaut,

En principe vous devez suivre l’IFU.

Mais il me semble que pour les non résidents, il faut déclarer les revenus fonciers de source étrangère dans l’annexe 2047 dans le cadre 8 (calcul du taux effectif).

A confirmer, vous pouvez demander un rescrit fiscal.

Bonjour,

tres utile! Est-ce que vous pouvez creer le meme guide pour les non-residents?

Bonjour Tatiana,

C’est en projet 🙂

Bonjour, merci bien pour cet article utile et complet !

A partir du tableau, je lis en commentaire qu’il n’est pas possible de déclarer un déficit (case 4BA), dans le cas où par exemple les intérêts d’emprunt seraient supérieurs aux revenus fonciers. Dans cette situation, est-ce que ce déficit est reportable, et si oui, de quelle façon ?

Bonjour Jérémy,

Non pas de déficit foncier justifiable par les intérêts d’emprunt, donc pas de report possible.

Bonjour

Selon la notice 2044 les primes les frais de dossier et la caution hypothécaire sont a inscrire dans la case 250 au même titre que les intérêts d’emprunt ce qui est bizarre ou normalement seuls les intérêts d’emprunts sont déductibles pendant 10 ans.. les cases 430 a 450 sont censées détailler ce qui est du déficit re-portable ou non. Du coup que faut il faire exactement ?

petite question sur le régime réel, en cas de prêt pour l’achat d’une scpi européenne, dans quelle case déclare t-on les frais de cautionnement du crédit ainsi que le cout de l’assurance emprunteur ? y’a t’il une déclaration différente à faire de ces frais selon la convention fiscale en crédit d’impôts (ex : Allemagne) ou au taux effectif (ex Belgique) j’en profite pour saluer l’excellent travail de démocratisation que vous faites, c’est TOP ! j’aurai aimé avoir ADI il y a 20 ans, cela m’aurait évité de faire des bêtises 🙂

Merci Jany 🙂

Je pense que c’est à renseigner dans les intérêts d’emprunt personnels, à bien détailler dans le cadre 410.

Bonjour,

Merci Nicolas pour ce super article (et pour tous les autres). Ayant repris mes finances en main en 2022 suite à la lecture d’ADI, j’ai souscris pour 60k€ à crédit sur 3 SCPI en Septembre 2022. Avec le délai de jouissance, je n’ai pas de revenus fonciers en 2022. Comment faire pour déduire les intérêts de crédit et frais de dossier payés en 2022 ? Déclaration avec les revenus 2023 ? J’avoue ne pas avoir trouvé la réponse malgré pas mal de recherches.

Bonjour Matt,

Ah dommage, idéalement vous auriez pu négocier un remboursement différé de quelques mois du crédit.

Ainsi vous auriez eu le même timing entre les mensualités payées et vos revenus touchés.

Je crois savoir qu’on ne peut pas être en déficit foncier avec les SCPI.

Je vous invite à demander un rescrit fiscal à votre SIE pour savoir si vous pourrez renseigner les intérêts et frais de dossier en déclaration 2024 sur les revenus 2023.

Bonjour,

Avec CORUM, annexe 2044, ligne 113 il faut ventiler les intérêt d’emprunt à l’aide de pourcentage par SCPI par pays. Notamment 57% pour les pays en taux effectif. Pour mois c’est 57% sont perdus vous confirmez ? Car je n’ai pas ces pays.

Vous avez le même problème ceux qui ont des parts de la scpi CORUM ORIGIN ?

Merci

Bonjour Martin,

Oui pour la SCPI Corum Origin que j’ai aussi.

Il y a 43 % des intérêts de notre crédit personnel à déduire en annexe 2044 en ventilant par pays.

Mais les 57 % restants, on peut les déduire en cadre 8 de l’annexe 2047 (revenus étrangers).

Bonjour très beau récapitulatif. Cependant vous oubliez de préciser qu’il faut également déduire la quote part des intérêts d’emprunt du cadre 6. (“6. Revenus imposables ouvrant droit à un crédit d’impôt égal à l’impôt français”) de l’annexe 2047