Avis sur l’offre BoursoBank (ex Boursorama Banque)

Cela fait déjà quelques années que les banques en ligne ont fait leur apparition et cassent les codes de la banque au profit des clients et consommateurs. BoursoBank (ex Boursorama Banque) a été classée banque la moins chère pour la 16ème année consécutive selon un classement Le Monde paru en février 2024. Avec plus de 7 millions de clients, BoursoBank est la banque en ligne ayant connu le plus grand succès ces dernières années, devant ses concurrents Fortuneo, Bforbank, Hello bank!, ING Direct. Ce succès est-il justifié ? Que penser de BoursoBank ? C’est ce que nous allons voir dans cet article présentant notre avis complet sur les services et les tarifs de l’offre BoursoBank.

Note de Nicolas : je suis client de Boursorama depuis 2009 (devenue BoursoBank en 2024, mais j’ai encore tendance à l’appeler Boursorama !). Au fil des années, Boursorama est devenue ma banque principale : j’y détiens mon compte courant principal ainsi que plusieurs placements. Ainsi, cet article d’évaluation bénéficie d’un recul assez important et je suis en mesure de donner un avis complet sur cette banque en ligne. Par ailleurs, je suis client d’une dizaine d’autres établissements bancaires donc je connais suffisamment bien le marché pour comparer. Voyez ici l’offre BoursoBank.

- Avis en 5 points

- Le compte courant Boursorama Banque

- La carte bancaire

- Les livrets

- Bourse

- PEA

- CEFP

- Assurance-vie

- Crédit immobilier

- Interface Boursorama

- Les services

- Conclusion

Historiquement pionnier de la bourse en ligne, Boursorama a depuis de nombreuses années étendu son offre avec la mise en place de nombreux services bancaires et produits d’épargne pour les particuliers : compte bancaire, livrets, compte-titres, PEA, assurance-vie et même crédit immobilier. Comme toutes les banques en ligne, on trouve derrière une banque traditionnelle : la société mère de Boursorama est la Société Générale. Conformément à la loi française, les déposants bénéficient d’une garantie des dépôts de 100 k€ par personne et par établissement.

Avis sur BoursoBank résumé en 5 points

Dans cet article, nous présentons un avis complet des différents services de Boursorama Banque. Ci-dessous, les 5 points clefs résumant les avantages de la banque :

- Les frais bancaire les plus bas du marché : gestion du compte gratuite et carte bancaire gratuite.

- La possibilité de centraliser tous ses comptes chez Boursorama : compte courant, livrets, compte-titres, PEA, assurance-vie, crédit immobilier et consommation, etc. Banque très complète.

- Un vaste et excellent choix de produits financiers pour l’épargnant et l’investisseur. Pionnier de la bourse en ligne, Boursorama permet évidemment d’investir en bourse, mais propose également une excellente assurance-vie (voir notre avis détaillé).

- Interface web de l’espace client et application smartphone conviviales et intuitives.

- Un service client joignable le soir et le week-end.

Note sur le parrainage Boursorama : nous pouvons vous parrainer avec plaisir. Ainsi, le filleul (vous !) obtient une prime de parrainage. Et en tant que parrain, nous recevons également une prime nous permettant de faire vivre ce site. Contactez-nous pour le parrainage !

Boursorama Banque figure parmi les meilleures banques en ligne pour y ouvrir un compte courant et y détenir son épargne. S’agissant des solutions pour investir à long terme, en bourse et assurance-vie, les produits de Boursorama sont bien meilleurs que ceux des banques traditionnelles.

S’agissant de l’assurance-vie, on peut également recommander Linxea, un courtier en ligne proposant plusieurs contrats d’assurance-vie incluant les meilleurs fonds euros du marché, un vaste choix d’unités de compte, et des frais de gestion plus faibles.

Vous pouvez faire une demande de documentation Boursorama ou une ouverture de compte en suivant ce lien.

Le choix d’une banque en ligne

L’idée de passer à une banque en ligne peut parfois intimider ou soulever quelques appréhensions. Pourtant, les personnes à l’aise avec internet ont désormais tout intérêt à se tourner vers elles. En effet, les banques en ligne offrent une gamme de services très complète et des tarifs très compétitifs. En multipliant les services gratuits (compte courant, carte bancaire, chèque de banque, virements, etc.) les banques en ligne permettent de réaliser des économies substantielles. Avec les mêmes garanties de dépôt que les banques traditionnelles (100k€ par personne).

Il est vrai que l’on perd le contact physique avec son conseiller mais finalement on y gagne ! En effet, on ne subit plus les placements de mauvais produits d’épargne (parts sociales illiquides, assurances-vie et PEA très chargés en frais, etc.) et on gagne en souplesse : on peut gérer 24h/24h et 7j/7j ses finances depuis son ordinateur, sa tablette ou son smartphone. Mieux encore, le service client est joignable sur des amplitudes horaires beaucoup plus larges que les banques traditionnelles (on en parle plus bas).

Aussi bien pour les étudiants, les jeunes actifs ou les seniors à l’aise avec internet, les banques en ligne sont idéales pour gérer et placer son argent.

Le compte courant Boursorama

Ouverture du compte courant : procédure et prime

Boursorama offre régulièrement une prime de bienvenue pour ses nouveaux clients. Ne passez pas à côté lors de l’ouverture de votre compte. L’ouverture du compte est gratuite et peut se faire 100% en ligne en 10 minutes. Il suffit de compléter le formulaire et de télécharger les pièces justificatives en ligne. Comme pour une banque traditionnelle, vous devrez fournir un justificatif d’identité et de domicile.

Le service d’aide à la mobilité bancaire

Conformément à la loi Macron de 2017, Boursorama banque offre également un service facilitant les démarches pour le changement de domiciliation bancaire : Easy Move se charge pour vous de communiquer aux différents organismes (contrat électricités, impôts, assurances, etc.) votre nouveau relevé d’identité bancaire (RIB). Vous n’êtes pas obligé de domicilier vos revenus chez Boursorama, mais sachez-le, c’est faisable et facile !

Gestion du compte courant : des frais très avantageux

Comme dans l’essentiel des banques en ligne, la gestion du compte courant est gratuite. C’est là un premier avantage par rapport aux banques traditionnelles qui facturent généralement plusieurs dizaines d’euros par an ce service. Ainsi, l’ouverture, la gestion et la fermeture du compte sont gratuites chez Boursorama. La consultation des comptes sur internet est également gratuite.

L’interface web est très complète et intuitive, nous aurons l’occasion d’en parler plus bas, image à l’appui. Sur votre espace client, il est possible de faire des virements gratuits très simplement et très rapidement, que ce soit vers un compte interne (un livret, une assurance-vie ou un compte-titres hébergé chez Boursorama) ou bien vers un compte externe. Vous pouvez ajouter des RIB de nouveaux bénéficiaires facilement, aussitôt pris en compte.

Le découvert autorisé

Votre découvert autorisé peut monter jusqu’à 3 000 €, réglable sur votre espace client. Toutefois, évitez de vous mettre dans le rouge sinon le taux est de 7%. Le taux de découvert non autorisé est de 16%. Contrairement aux banques traditionnelles, vous ne subirez aucune commission d’intervention. Cela reste donc raisonnable.

Le compte joint Boursorama

Lorsque l’on vit en ménage, il est courant d’avoir un compte joint pour gérer les dépenses communes. Vous pouvez profiter du compte courant sans frais de Boursorama pour ouvrir un compte joint avec 2 cartes bancaires. Vous pourrez même avoir 4 cartes bancaires gratuites Boursorama dans votre couple ! Par exemple : chacun votre carte bancaire personnelle adossée à votre compte courant individuel, et en plus le compte joint avec chacun votre carte bancaire tirant dans le compte joint. Comment gérer son argent en couple ? Nous en parlons ici.

Le compte pro Boursorama

Les comptes professionnels sont toujours beaucoup plus chers que les comptes pour particulier. Boursorama n’échappe pas à la règle, ce n’est cette fois pas gratuit : 9 € TTC par mois. Ceci dit, cela reste beaucoup moins cher que les banques traditionnelles et le service est de qualité.

Dépôt de chèque

Vos chèques peuvent être envoyés par courrier à l’adresse communiquée par Boursorama. La demande de chéquier se fait en ligne et les chéquiers sont livrés à votre domicile par la Poste. C’est un service gratuit également.

Bon plan : les chèques de banque sont gratuits.

La carte bancaire est gratuite !

Votre carte bancaire est gratuite et renouvelée automatiquement tous les 2 ans. Ceci dit, en cas d’inutilisation prolongée (supérieure à 6 mois), votre carte bancaire est désactivée. Sachez que vous pouvez demander l’augmentation du plafond de paiement en quelques clics en ligne. A noter : les cartes bancaires Boursorama bénéficient de la technologie NFC (paiement sans contact) et vous pouvez choisir de désactiver cette fonction sur votre espace client.

La carte WELCOME gratuite à vie (Visa Classic)

Comme la plupart des banques en ligne, Boursorama offre la carte bancaire gratuite à vie à ses clients. Et même sans condition de revenus, c’est à dire que Boursorama accepte les clients sans revenus et leur offre la carte bancaire gratuite à vie ! Il faut simplement verser 50 € sur son compte à l’ouverture pour obtenir la carte WELCOME (voir ici). Qui a dit que les meilleures banques et les privilèges sont réservés aux riches ?

Un avantage à signaler : il est possible de relever le plafond des paiements par carte bancaire instantanément depuis l’interface. C’est utile si l’on souhaite faire de gros achats dans une même semaine (électroménagers, shopping, etc).

Notez qu’il faut réaliser un paiement par mois avec la carte WELCOME, sinon il y a des frais de 5 €.

La carte ULTIM

La carte ULTIM (voir ici) est également gratuite (il faut simplement faire un premier versement de 300 € à l’ouverture du compte). C’est l’équivalent de la Visa Premier. Pour le débit immédiat, il n’y a aucune condition de revenus. Mais pour le débit différé, il faut justifier de revenus nets mensuels supérieurs à 1 500 € (ou 3 000 € d’encours). Vous pourrez alors disposer d’une carte ULTIM gratuitement.

La domiciliation bancaire n’est pas exigée, c’est à dire que vos revenus peuvent être versés ailleurs. Cette carte bancaire offre des services et avantages premium, tels que des assurances (garantie sur la location de voiture, la réservation de voyages, les ski, etc.) et une assistance dans le monde (en cas de maladie ou blessure, d’aide judiciaire, de décès). En termes d’offre de service, la Visa Ultim est l’équivalent de la Visa Premier ou de la Gold chez le concurrent Mastercard.

Les paiements et retraits sont gratuits partout dans le monde, dans la limite de 3 retraits par mois (au-delà 1,69 % de frais par retrait).

L’offre ULTIM METAL

Depuis fin 2020, Boursorama propose également une 3ème CB : l’offre ULTIM METAL. Il s’agit de la même CB en métal plutôt qu’en plastique et avec des plafonds de paiement et de retrait rehaussés, donc un cran au-dessus de la Visa Premier.

De plus, les titulaires bénéficient de l’assurance Boursorama Protection qui couvre tous les moyens de paiement, la perte d’effets personnels et l’identité numérique. Enfin, les voyageurs apprécieront l’accès aux salons VIP des aéroports. Tout cela a une contrepartie : 9,90 € par mois (c’est la seule CB Boursorama payante). Avec un premier versement demandé à l’ouverture de 500 € sur votre compte bancaire.

Débit immédiat ou débit différé ?

Vous avez le choix : préférez-vous une carte bancaire à débit immédiat ou débit différé ? A votre guise, Boursorama vous laisse choisir. En débit différé, vous voyez bien chaque dépense par carte bancaire sur votre compte, mais l’ensemble des dépenses du mois sera débité en début de mois suivant. Boursorama fournit le calendrier des débits aux clients qui ont préféré le débit différé.

Paiement par carte et retraits à l’étranger (dollars, livres, couronnes, etc.)

Les paiements et retraits en euros sont gratuits. Concernant les paiements et retraits en devise (Dollars, Livres, Couronnes, etc), les frais sont à 0 également, sans minimum de perception.

En effet, vous aurez 0 frais de paiement et de retrait en zone euro et hors zone euro en utilisant vos CB Boursorama ! Pour en savoir plus, on détaille l’offre des cartes bancaires Boursorama Banque ici.

Livret A et livret développement durable et solidaire

Boursorama commercialise des livrets réglementés par l’État : livret A, livret de développement durable et solidaire (LDDS). Attention : le nombre de livret A est limité à un par personne. Il en est de même pour le LDDS.

Si Boursorama devient votre banque principale, le plus simple est de détenir votre livret A et/ou LDDS chez Boursorama afin de faciliter les virements d’argent vers ces livrets (le virement est ainsi immédiat).

Les livrets réglementés sont intéressants en guise d’épargne de précaution car ils sont liquides et ne sont pas fiscalisés, mais leur rendement est faible (0,75 %. MAJ 2023 : 3 % actuellement).

Si vous avez un horizon d’investissement de plusieurs années, il est recommandé de s’orienter vers des produits plus rémunérateurs tels que l’assurance-vie.

Boursorama, c’est aussi l’épargne logement : plan épargne logement (PEL) et compte épargne logement (CEL). Sachez que si vous détenez un PEL et un CEL dans une autre banque, ils peuvent être transférés chez Boursorama.

Le livret Bourso+

Les livrets permettent de placer de l’argent mobilisable à tout instant. Aussi, si vos livrets réglementés sont pleins (livret A plafonné à 22 950 € et LDDS à 12 000 €), vous pouvez envisager l’ouverture d’un livret « non réglementé » qui sera fiscalisé.

Boursorama propose un livret d’épargne non réglementé appelé compte sur livret ou livret Bourso+.

Ce livret est limité à un plafond de versement de 30 000 €. De plus, le rendement est faible et les intérêts perçus sont fiscalisés. En 2023, le livret Bourso+ est rémunéré 2 % brut, soit 1,40 % net après flat tax. C’est donc 2 fois moins que les livrets réglementés (livret A et LDDS rémunérés à 3 % net).

Avis de Nicolas : pour l’épargne de sécurité, nous préférons largement le livret A et le LDDS, bien mieux rémunérés et avec une excellent liquidité. Ensuite, si le plafond est atteint et que l’on souhaite continuer d’épargner de façon sécurisée, on préfère privilégier les meilleurs fonds euros plutôt que le livret Bourso+ pour une meilleure espérance de rendement.

Le compte-titres Boursorama

Investir en bourse

Comme son nom l’indique, BOURSOrama offre des services étendus pour les personnes souhaitant investir en bourse (en savoir plus sur l’investissement en bourse). C’est son métier d’origine : à ses débuts en 1998, Boursorama n’était qu’un portail d’informations boursières et il reste le leader français. Ensuite, Boursorama s’est développée et a permis d’ouvrir un compte-titres (en savoir plus sur le compte-titres) et d’investir en bourse.

Est-ce un bon courtier ?

Plusieurs critères entrent en jeu pour évaluer la qualité des services d’un courtier (aussi appelé broker). Notamment les tarifs, l’offre de produits financiers disponibles, la convivialité de l’interface, la fiabilité des services et le support client.

Offre de produits

Chez Boursorama, vous accédez aux principales places boursières : Paris / Bruxelles / Amsterdam, autres bourses d’Europe (Londres, Francfort, etc.), bourses américaines, etc. Au niveau des produits sur lesquels investir, Boursorama offre un large choix d’OPCVM, de trackers (ETF) et bien sûr les titres vifs.

Tarifs boursiers

Boursorama propose des tarifs beaucoup plus intéressants que les banques traditionnelles. Il n’y a pas de frais d’inactivité ni droits de garde. Si vous détenez vos comptes courants et vos comptes-titres chez Bousorama, vous pourrez faire des virements très rapides vers le compte-titres pour passer des ordres sans attendre. Cependant, si un délai de virement de quelques jours (48 heures environ) entre votre compte courant et votre compte-titres ne vous pose pas de problème, il existe des brokers spécialisés dans la bourse offrant des tarifs encore plus intéressants que Boursorama (notamment Degiro).

Accès aux cotations

Les utilisateurs connectés ont accès aux cotations en temps réel des titres cotés sur Euronext (Paris / Bruxelles / Amsterdam). L’interface affiche également le carnet d’ordre des titres, ce qui est utile au moment de passer un ordre (limite ou au marché) pour connaître le nombre et le prix de titres disponibles à la vente.

Avis sur le PEA Boursorama

Le plan d’épargne en actions (PEA) est une belle niche fiscale Française. C’est un compte-titres particulier, bénéficiant d’avantages fiscaux très intéressants pour investir en bourse. Ainsi, il est recommandé de prendre date (ouvrir au plus tôt) un PEA, mais encore faut-il ouvrir son PEA dans la bonne banque.

Les qualités du PEA Boursorama

Un bon broker (courtier) doit réunir plusieurs qualités et c’est le cas de Boursorama :

- frais bas : pas de droits de garde ni frais d’inactivité et des faibles frais de courtage.

- interface : simple et fonctionnelle, vous pouvez passer des ordres en quelques clics. Boursorama est une référence en la matière.

- service client : disponible et efficace.

Les tarifs et services de Boursorama pour investir en bourse sont très attractifs. Les frais de courtage (frais par ordre exécuté) sont de 0,60% du montant de l’ordre et 1,99 € pour les ordres inférieurs à 500 €. De plus, Boursorama répertorie un grand nombre de produits financiers, dont les fameux trackers (ETF) qui vous permettent d’investir facilement sur les marchés étrangers même en PEA.

Suivez ce lien pour faire une demande de documentation ou ouvrir un compte BoursoBank.

Le PEA Boursorama est le meilleur PEA ?

Il est très confortable de choisir le PEA Boursorama pour centraliser vos comptes et produits d’épargne dans la même banque et avec Boursorama vous aurez un des meilleurs PEA du marché. Mais si vous êtes très actif, il existe des courtiers spécialisés en bourse offrant des tarifs encore plus attractifs.

| SAXO | FORTUNEO | BOURSE DIRECT | BOURSORAMA | PEA lambda (pour comparaison) | |

|---|---|---|---|---|---|

| Formule | SaxoInvestor | Starter | x | Découverte | x |

| Dépôt minimum à l'ouverture | 1 € | 100 € | 1 € | 300 € | 100 € |

| Frais d'inactivité | Gratuit | Gratuit | Gratuit | Gratuit | 13 € / an |

| Droits de garde | Gratuit | Gratuit | Gratuit | Gratuit | 4,50 € + 0,30% / ligne / an (minimum 25 € par compte) |

| Frais pour un ordre < 500 € | 0,50 % | 0 € le 1er ordre du mois (1 ordre gratuit par mois et 0,35 % les ordres suivants) | 0,99 € (0,50 % maximum) | 1,99 € maximum (0,50 % maximum). Ordres de 200 € minimum | 0,50 % |

| Ordre entre 500 € et 1 000 € | 2 € | 0,35 % | 1,90 € | 0,50 % | 0,50 % |

| Ordre entre 1k€ et 2k€ | 2 € | 0,35 % | 2,90 € | 0,50 % | 0,50 % |

| Ordre > 2k€ | 0,08 % (2 € minimum) | 0,35 % | 3,80 € | 0,50 % | 0,50 % |

| Ordre > 3k€ | 0,08 % | 0,35 % | 3,80 € | 0,50 % | 0,50 % |

| Ordre > 4 400 € | 0,08 % | 0,35 % | 0,09 % | 0,50 % | 0,50 % |

| Ordre > 5k€ | 0,08 % | 0,35 % | 0,09 % | 0,50 % | 0,50 % |

| Ordre > 7 500 € | 0,08 % | 0,35 % | 0,09 % | 0,50 % | 0,45 % |

| Ordre à 10k€ | 8 € | 35 € | 9 € | 50 € | 45 € |

| Ordre > 10k€ | 0,08 % | 0,35 % | 0,09 % | 0,50 % | 0,45 % |

| On aime | Meilleur rapport qualité / prix global | Idéal pour les "petits investisseurs" passifs (1 ordre de 500 € par mois gratuit) | Les frais bas | La banque | Le café servi en agence |

| Classement comparatif | - | ||||

| Aller plus loin | ℹ️ Accédez à la documentation détaillée du PEA Saxo |

ℹ️ Accédez à la documentation détaillée du PEA Fortuneo |

ℹ️ Accédez à la documentation détaillée du PEA Bourse Direct |

ℹ️ Accédez à la documentation détaillée du PEA Boursorama |

|

| ✅ Découvrez l'offre du PEA Saxo |

✅ Découvrez l'offre du PEA Fortuneo (ordres offerts et transfert PEA offert) |

✅ Découvrez l'offre du PEA Bourse Direct |

Découvrez l'offre du PEA Boursorama |

Ainsi, le PEA Boursorama figure en bonne place de notre classement des meilleurs PEA, en particulier grâce à la réactivité de ses services.

Notre avis sur le CEFP de Boursorama

Boursorama commercialise un autre produit pour investir en bourse. Il a été intitulé CEFP : Compte Épargne Financiere Pilotée. Il s’agit simplement d’un nom marketing.

En réalité, derrière ce nom, se cache un simple compte-titres ordinaire en gestion pilotée. Avec 4 profils de gestion : défensif, équilibré, dynamique, offensif. Ce qui est peu, sachant que les bonnes gestions pilotées sont bien plus personnalisées pour chaque profil d’épargnant.

À notre avis, ce produit est peu intéressant. Pour 2 raisons :

- les performances historiques du CEFP sont très moyennes. C’est une gestion qui est pilotée par la société de gestion ODDO, avec des fonds actifs très chargés en frais. Nous préférons les gestions pilotées avec des trackers, pour des frais de gestion annuels divisés par 5 et donc une meilleure performance nette en poche. De plus, les trackers (fond indiciels) battent la grande majorité des fonds actifs sur le long terme. Nous vous invitons à comparer les performances des meilleures gestions pilotées.

- le compte-titres ordinaire (CTO) n’a pas une fiscalité attrayante. En tout cas, en comparaison de l’assurance vie qui est une véritable niche fiscale et qui offre la possibilité de sortir les plus-values sans impôt sur le revenu (et on ne déclare que lorsque l’on sort de l’argent de l’assurance vie). Alors que le CTO taxe les dividendes de 30 %, pareillement pour les plus-values, et il faut déclarer chaque année. Fiscalement, il vaut donc mieux privilégier l’assurance vie en gestion pilotée plutôt que le CTO en gestion pilotée.

Avis de Nicolas : en tant que client, je reçois régulièrement les mails de Boursorama m’incitant à ouvrir ce fameux CEFP. Et avec des primes d’ouverture alléchantes. Mais je n’ai jamais succombé, considérant que c’est une gestion pilotée moyennement performante. Et en plus, je préfère l’enveloppe fiscale de l’assurance vie pour la gestion pilotée, moins taxée. Voici notre classement des meilleures gestions pilotées en assurance vie.

Avis sur l’assurance-vie Boursorama

Boursorama propose un contrat d’assurance-vie parmi les meilleurs du marché : Boursorama Vie (cliquez ici pour accéder à la page de présentation de l’offre BoursoBank). Cette assurance-vie est assurée par Generali.

Ses principales caractéristiques :

- ouverture dès 300 €, sans obligation de versement ultérieur.

- vous pouvez choisir entre 2 modes de gestion : gestion libre ou gestion pilotée.

- sans frais sur versement et sans frais d’arbitrage.

- 2 bons fonds euros et un large choix d’unités de compte.

Ses atouts la distinguent des assurances-vie des banques traditionnelles, très chargées en frais et avec des fonds euros et des unités de compte médiocres. C’est donc une très bonne assurance-vie pour commencer (notre avis complet sur Boursorama Vie).

Ceci dit, il est vivement recommandé de diversifier chez plusieurs assureurs, et d’autres courtiers en ligne spécialisés offrent de meilleurs contrats. Notamment le courtier Linxea auquel nous avons consacré un article complet.

Crédit immobilier

Les taux d’emprunt des crédits immobiliers proposés par Boursorama sont parmi les meilleurs du marché du prêt immobilier. Par exemple en septembre 2018 : 1,60% TAEG annuel en taux fixe sur 15 ans, assurance comprise. Cela vaut réellement le coup de leur soumettre votre dossier lors du financement d’un projet immobilier, vous avez toutes les chances d’avoir la meilleure offre. Vous pouvez facilement faire une demande en ligne (cliquez ici pour voir l’offre Boursorama Crédit Immo) et comparer avec la concurrence. Et tenez compte des coûts cachés : si une banque traditionnelle fait une offre légèrement meilleure, n’oubliez pas qu’en comptant les frais bancaires, c’est environ 5 000 € de coût supplémentaire sur 20 ans par rapport à Boursorama.

Il y a aussi des offres récurrentes de crédit consommation à 0,95%, un taux imbattable !

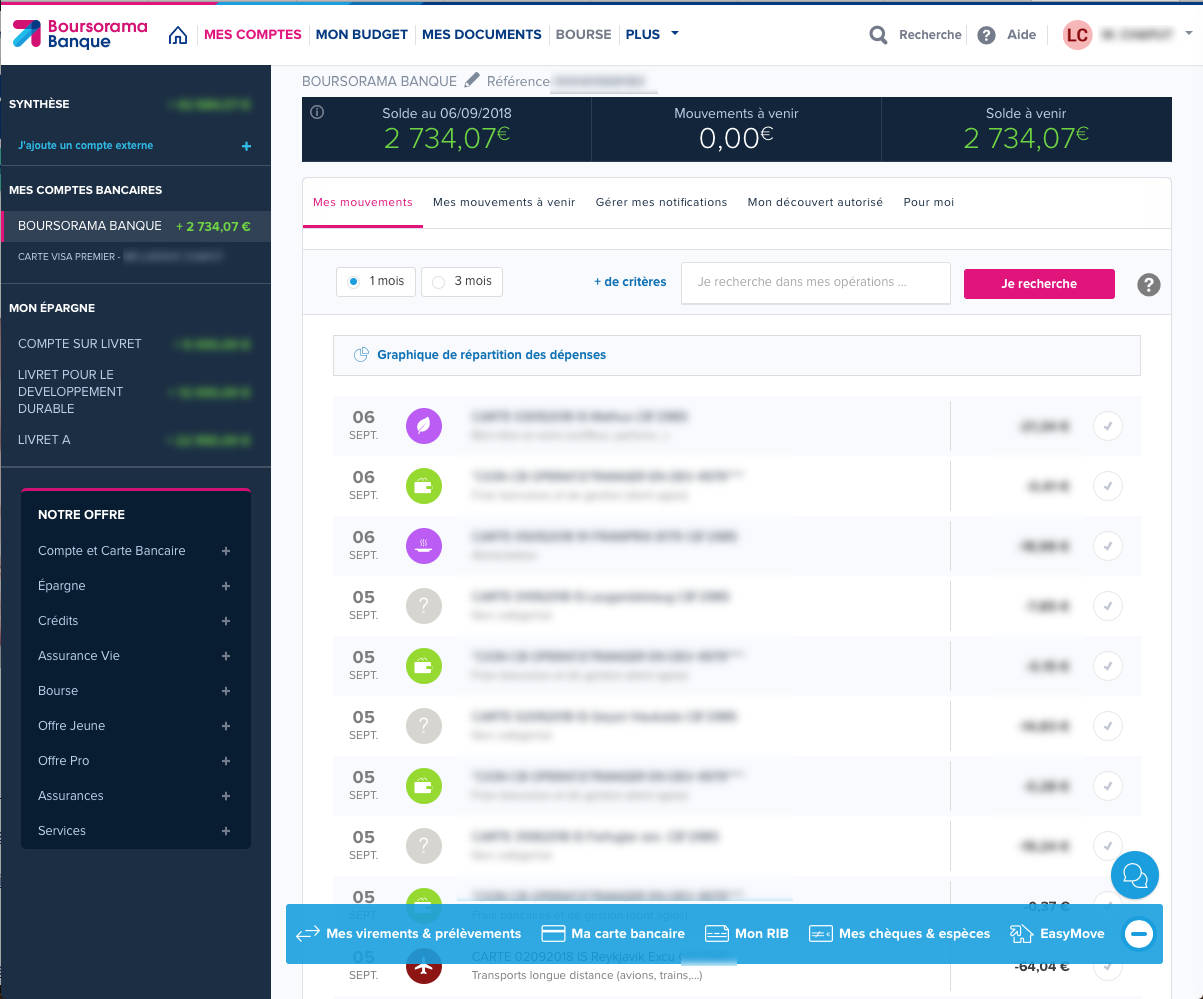

L’interface Boursorama

Le site internet se présente comme un portail d’informations boursières et d’actualité économique. Une fois connecté à votre espace client, l’interface donne accès à un ensemble de services pour la gestion de vos comptes. Un menu sur la gauche synthétise vos différents comptes Boursorama : compte courant, livrets, compte-titres, etc.

C’est une interface conviviale, beaucoup plus que celle de Fortuneo par exemple. C’est beau, mais c’est aussi ergonomique. Par exemple, les tâches les plus courantes telles que le suivi des mouvements d’argent et les virements sont très accessibles. Tous les services et outils sont à portée de clic. Vous pouvez personnaliser vos notifications (recevoir un SMS pour chaque dépense > x € par exemple), vos plafonds de paiement par carte bancaire, votre autorisation de découvert, etc.

Sur votre espace client, vous pouvez également « pointer » les mouvements d’argent (dépenses et revenus). De plus, vous pouvez catégoriser vos dépenses et voir l’évolution dans le temps de vos différents postes budgétaires. Et quand vous avez une dépense d’un organisme (Engie, Free, etc.), vous pouvez récupérer automatiquement la facture correspondante. Nous n’allons pas dresser la liste exhaustive des fonctionnalités, mais c’est vraiment impressionnant !

Application Boursorama pour Apple iPhone et Android

Une application smartphone est disponible pour gérer ses comptes depuis son smartphone (Apple iPhone et Android). L’application Boursorama est relativement complète. Elle permet de consulter ses comptes, mais aussi d’éditer un RIB, d’effectuer un virement (comptes internes et externes), d’augmenter le plafond de retrait de sa carte, de demander une réponse pour un prêt immobilier ou un crédit personnel à la consommation.

Les services Boursorama

Joindre le service client

Le service client est joignable via l’interface web dans la rubrique contact et par e-mail. Le service client est également joignable par téléphone au 01 46 09 49 49. La souplesse des horaires est un vrai point fort : le service est joignable de 8h à 22h du lundi au vendredi ainsi que de 8h45 à 16h30 le samedi. Cette large plage horaire est un réel avantage comparé aux banques traditionnelles dont les ouvertures coïncides souvent avec les horaires de travail des clients. Cependant, Boursorama est victime de son succès, il faut avouer qu’il est plus difficile d’arriver à les joindre maintenant qu’il y a 5 ans : il faut parfois appeler 2 ou 3 fois.

Des outils pratiques

Boursorama vous offre plusieurs outils gratuitement :

- le coffre-fort électronique pour stocker vos factures, documents personnels et relevés de compte. Si vous le souhaitez, Boursorama récupère automatiquement pour vous les relevés et factures de 800 organismes. Tout sera synchronisé et classé dans votre espace client. De plus, vous pouvez sauvegarder vos documents personnels (passeport, livret de famille, etc.) de façon sécurisée pour pouvoir y accéder n’importe où.

- l’agrégation bancaire. Très pratique si vous avez d’autres banques : vous verrez en un coup d’œil l’ensemble de vos comptes bancaires et d’épargne. Mis à jour automatiquement à chaque connexion sur votre espace client.

- le coach budget pour visualiser vos dépenses par poste budgétaire (voyage, restaurant, courses, etc.). Voyez aussi la répartition de votre patrimoine illustré en graphique et bénéficiez de conseils adaptés.

Assurance Boursorama protection

Il s’agit d’une assurance facultative. Vous avez le choix entre 2 offres :

- 0,99 € par mois = assurance de vos effets personnels. Vous bénéficiez de 300 € pour remplacer vos clés perdues ou volées, ainsi que la serrure. Et 80 € pour votre sac à main et portefeuille.

- 2,50 € par mois = assurance effets personnels + équipements portables volés ou cassés (PC, smartphone, tablette, etc.) + protection identité (appui juridique et indemnisation en cas d’usurpation de votre identité).

Sachez que selon la loi Française, les clients sont dans tous les cas couverts en cas d’utilisation frauduleuse de leur carte bancaire. Expérience de Nicolas : j’ai reçu un jour un SMS Boursorama m’informant d’une dépense de 300 € et m’invitant à bloquer ma carte bancaire si je n’en étais pas l’auteur. Ce n’était pas moi et j’ai aussitôt fait bloquer la CB. Les services Boursorama ont été très efficaces et réactifs : après envoi d’un e-mail avec les justificatifs demandés, j’ai obtenu le remboursement des 300 € en 1 semaine ! Je précise que je n’ai pas pris l’assurance. Je salue par la même occasion le système de notification par SMS de toute dépense supérieure à 200 €.

Conclusion

Boursorama réunit toutes les qualités : un excellent compte courant avec carte bancaire gratuite, plein de services pratiques, des produits d’épargne parmi les meilleurs, une excellente interface client et un service client disponible sur une large plage horaire (même si parfois difficile à joindre, seule ombre au tableau). Sans conteste, la meilleure banque en ligne, pour les particuliers comme pour les professionnels. Et pour les plus modestes, c’est la seule offre en ligne de carte bancaire gratuite sans condition de revenu ni d’encours. Qui a dit que les meilleures banques et les privilèges sont réservés aux riches ?

On vous recommande de tester Boursorama sans domicilier vos revenus. Ensuite, vous serez très probablement séduit et vous voudrez changer de banque pour faire de Boursorama votre banque principale, comme la grande majorité des clients !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

53 commentaires sur “BoursoBank (ex Boursorama Banque) : avis sur la banque en ligne et PEA”

Bonjour,

Expérience catastrophique de mon transfert de PEA de Bourso vers Fortuneo. cela fait 3 mois que je suis bloquée entre les 2 banques. Bourso s’est trompé dans le bordereau fiscal envoyé à Fortunéo (ils ont oublié une ligne!).

Du coup Fortunéo n’a toujours pas débloqué mon PEA (en gros mes actifs sont là mais je ne peux passer aucun ordre). Ils ont déjà relancé plusieurs fois Bourso.

J’en ai fait de même. Je les ai appelés au moins 10fois (pas moyen de faire autrement pour les joindre que de les appeler d’où une perte de temps majeure à attendre au téléphone!) et mon dossier est toujours en cours. Je tombe toujours sur un conseiller au téléphone qui est très gentil et compréhensif mais qui ne peut pas y faire grand chose. J’ai envoyé une réclamation écrite et demandé réparation.

Bonjour Armelle,

Merci pour votre retour d’expérience.

Pour le PEA, on ne recommande pas Boursorama, cf notre comparatif des meilleurs PEA.

Et notre article transfert PEA.

S’il y a de la mauvaie volonté, vous pouvez écrire à l’AMF (Autorité des marchés financiers), cela les fera bouger…

Bonjour, je ne comprends pas bien le classement, BoursoBank n’a qu’une étoile et Fortuneo trois, mais vous semblez pourtant recommander BoursoBank ? In fine quelle banque recommanderiez vous entre les 2 pour un investissement S&P 500 ?

Bonjour Alexis,

Je suis client BoursoBank et Fortuneo depuis une quinzaine d’années.

Très satisfait globalement.

Je dissocie 3 besoins :

1/ Les 2 sont top pour la partie banque : compte courant et carte bancaire.

2/ Bourso souvent mieux placée pour les crédits immo.

3/ Et pour la partie Bourse, je préfère Fortuneo, avec investissement en ETF (S&P 500 si vous voulez) dans le PEA Fortuneo avec la formule Starter pour avoir 1 ordre < 500 € par mois offert, donc parfait pour l'investissement régulier. => Cf notre comparatif des meilleurs PEA.

nickel merci

Bonjour Nicolas,

Tout d’abord merci pour tous vos conseil et information sur ADI (que j’ai commencer a lire depuis quelques semaine), grâce a vous j’ai pu commencer a faire fructifier mon épargne dormante depuis quelques années. Je viens d’ouvrir ma première assurance vie Lynxea Spirit pour investir en SCPI et mon PEA chez Fortuneo.

Cependant, aujourd’hui j’ai fais quelques recherches sur les frais de gestion et de courtage de Boursorama, et dans leur Brochure Tarifaire, je remarque 0€ de frais de courtage pour les ETF par ordre d’achat. (Courtage ETF – ETN – ETC (Paris, Amsterdam) et Horaires Etendus) Pour les produits BoursoMarkets.

J’en conclus donc que leur offre pour le PEA est plus compétitif pour quelqu’un qui peut se permettre d’investir plus de 500€ par mois que Fortuneo. (Dans mon cas 25000€ qui dormait sur mon épargne, et par la suite les 500€ par mois me convienne très bien, mais j’espère avoir de meilleur capacité d’épargne a l’avenir, peut être 1000€ donc deux fois 500 pour profiter des 500€ gratuit).

J’espérais avoir votre avis, si quelques chose m’a échappé dans l’offre Boursorama. Il semble que vous n’étiez pas au courant dans les articles que j’ai lu jusqu’ici, ou leur tarif ont changé récemment. Ai-je mal interprété leurs conditions tarifaire ?

Bonjour Maxime,

Merci pour votre retour 🙂

Devoir se limiter aux fonds Boursomarkets est quand même pénible. Et politique commerciale moins stable.

C’est pourquoi on préfère le PEA Fortuneo pour les petits budgets, ou PEA Saxo Banque pour les gros budgets.

Cf notre comparatif des meilleurs PEA.

Bonjour et merci pour cet article très complet.

Il y a une chose que je voudrais savoir. Est-il possible de déposer de l’argent en espèce sur un compte boursobank à partir de certains automates notamment de la société générale car c’est leur maison mère ou ce n’est pas du tout possible ?

Cordialement.

Bonjour Yann,

Non ce n’est pas possible de déposer des espèces chez BoursoBank.

De toute façon maintenant c’est mal vu par les banques en général de déposer du cash (risque de trafic, travail dissimulé ou argent sale, réglementation TRACFIN…) donc il vaut mieux dépenser les espèces.

Bonjour Nicolas,

Merci pour tout ce contenu fort utile.

Depuis la rédaction de cet article, Boursorama a lancé sa banque privée.

Que pensez vous de cette offre? On y trouve un peu de tout (dont l’accès a des produits structurés sur mesure) mais cela constitue t il une offre qualitative pour le prix demandé?

cdt

Baron

Bonjour Baron,

Oui BoursoBank vient de lancer sa banque privée Bourso First.

Pour 29 € par mois d’abonnement.

Je trouve que ça fait un peu cher pour avoir accès à des produits structurés sur mesure, au compte à terme, au crédit Lombard, etc.

Donc à voir dans quelle mesure vous avez besoin de tous ces produits et services spéciaux.

Il y a aussi le crédit immobilier avec -0,30 % sur le taux si vous empruntez plus de 1 M€, donc si vous êtes concerné rien que pour ça ce serait bien rentabilisé !

Pour info et à titre comparatif : dans notre cabinet Prosper Conseil, nous proposons aussi le crédit Lombard et l’assurance vie Luxembourgeoise, et a priori nous sommes mieux positionnés (vrai crédit Lombard in fine et pas sur 5 ans, et vraie assurance vie luxembourgoise avec gamme d’unités de compte illimitée et non pas « seulement » 4000 UC).

Merci beaucoup Nicolas pour votre retour.

Effectivement, vu le prix il vaut mieux s’assurer d’avoir besoin de ces services et produits.

Bonjour Nicolas,

Et merci pour cet article.

Je vois que les frais de courtage sur le PEA boursorama sont de 0€ sur certains produits dont l’ETF Ishares WPEA.

C’est très intéressant dans une optique de gros versement à moyen terme.…

Quelle est la différence avec les etf msci world de Amundi ?

Est ce que cet etf ishares est disponible sur plusieurs pea? Ou sommes nous contraints de rester sur Boursorama si on prend cet etf ?

Merci bcp par avance pour vos lumières

Bonjour Marc,

L’ETF World WPEA est disponible partout, sur tous les PEA 🙂

Même performance que l’ETF World Amundi CW8, car c’est le même indice qui est répliqué.

Merci pour votre réponse rapide et clair. C’est donc une super offre d’avoir des frais de courtage à 0€ sur cet etf avec le pea boursorama ? Offre boursomarkets….

C’est une offre sympa.

Mais je préfère l’offre Starter du PEA Fortuneo : 1 ordre gratuit à hauteur de 500 € par mois.

Donc plus de liberté (ce n’est pas limité à un ETF iShares).

Parfait pour investir régulièrement chaque mois.

Bonjour, pourquoi ne parlez-vous pas du livret Bourso+ (rémunéré à 2%) dans votre compte rendu sur Boursorama ?

Il est plafonné à 30K€, je ne lui vois que ce défaut mais j’aurais aimé avoir l’avis d’ADI avant d’en ouvrir un.

Merci d’avance.

Bonjour Reine,

Bien vu, c’est un nouveau livret.

J’ai ajouté une partie ici pour donner notre avis sur ce livret Bourso+ : https://avenuedesinvestisseurs.fr/boursorama-banque-avis-banque-en-ligne/#livret

Bonjour,

Merci pour cet article complet et clair. C’est dommage, je suis résidente polynésienne et je ne parviens pas à créer un compte car il est demandé mon numéro de téléphone est invalide étant donné qu’il ne comporte pas dix chiffres.

Bonjour,

Dommage :/

Je me demande si ce serait possible avec Fortuneo que l’on présente ici : meilleures banques en ligne.

Bonjour

J’ai ouvert un compte Boursorama l’année dernière pour tester le fonctionnement.

Malheureusement aujourd’hui, je me rends compte qu’il est strictement impossible de joindre le service client !

La nouvelle procédure, en place visiblement depuis le Covid, est de donner son numéro de compte lors du contact par téléphone sur répondeur :

– si vous êtes un « gros » client, vous obtenez le service client par téléphone après attente.

– si vous êtes un « petit » client, comme moi, vous êtes obligatoirement redirigé vers le mail sans aucune réponses !

Autant dire que jamais je ne vais ouvrir de livrets ou d’assurance vie dans une banque où le service client n’est pas joignable facilement, quel que soit la grosseur de son portefeuille.

On se rend compte sur le net de l’avalanche d’avis négatifs depuis que Boursorama a mis en place son assistant virtuel qui vous empêche d’avoir le service client et qui vous renvoie toujours vers le mail.

Bref, énorme déception pour ma part.

Certes, je ne m’attendais par à du service premium venant d’une banque low cost, mais pas à ce point là.

Je vais clôturer ce compte d’ici la fin de l’année … si j’y arrive !

Fred

Bonjour Fred,

Effectivement, déçu aussi par le service client qui s’est dégradé.

Ça fait le job pour le compte courant + carte bancaire.

Au niveau assurance vie, je n’ai jamais trouvé mieux que les spécialistes présentés ici (meilleur produit + excellent service client) : meilleures assurances vie.

Et ici pour les meilleurs PEA. (Boursorama 4ème de notre classement, PEA Fortuneo bien devant car bon service client, je les joins facilement).

Hasard ou coïncidence, j’ai reçu ce midi une réponse par mail à une demande faite par mail donc (car impossible de joindre le support par téléphone) il y a une semaine.

Mieux vaut tard que jamais …

Je n’ose imaginer la problématique si la situation était urgente (par exemple lors d’un déplacement à l’étranger).

Bref, j’ai finalement eu une réponse à ma question donc je tenais à le préciser.

Mais la réactivité et la façon de faire me laissent dubitatif …

C’est bien beau de faire la chasse aux clients comme Bourso l’a fait ces dernières années, mais il faudrait un minimum assurer derrière pour ce qui est du S.A.V.

Il vaut mieux avoir 2 cartes bancaires de 2 banques différentes, surtout quand on voyage à l’étranger, on l’explique ici : meilleures banques en ligne.

J’ai aussi l’impression que Boursorama a vu sa clientèle augmenter bien plus vite que le service client. S’il y a 10 fois plus de clients mais seulement 3 fois plus de conseillers au SAV, il y a baisse de qualité.

La visa ultim Boursorama présente l’avantage de ne pas facturer de frais pour les paiements et retraits en devises.

En revanche ce n’est pas une visa premier. c’est une carte à autorisation systématique rallongeant les délais de paiement avec l’interrogation du solde de la banque, elle ne permet pas de payer s’il n’y a pas la provision sur le compte (dommage pour un compte secondaire à débit différé c’est utile parfois réservation voyages, achat mobilier ou hi-tech,…). Cela peut devenir problématique pour les locations de véhicules à l’étranger, La couverture est plafonnée à 800€ pour une caution/dépôt de garantie sans pouvoir interroger la banque ou solde insuffisant.

Par ailleurs ce n’est pas une visa premier mais une visa, les services d’assurance et assistance sont opérés par Chubb et non visa. D’ailleurs il est indiqué visa sur la carte pas premier encore moins infinite. Les numéros d’urgence ne sont d’ailleurs pas les mêmes. La premier était gratuite en l’absence d’utilisation. Perso malgré les frais je préfère conserver la premier qui m’évitera des déconvenues pour certaines transactions à l’étranger !

Bonjour Chris,

Merci pour ces infos.

Personnellement j’ai aussi conservé ma Visa Premier Boursorama !

Bonjour Nicolas,

je rebondis sur ta réponse à Chris, tu dis conserver ta Visa Premier, c’est à dire qu’il est encore possible de choisir lors d’une souscription aujourd’hui entre Visa Premier et carte Ultim ?

Merci pour ton retour.

Bonjour Alexandre,

Non quand on souscrit aujourd’hui on ne peut plus prendre la Visa Premier.

Mais je suis client historique, alors quand ma CB est renouvelée, j’ai le choix de conserver la CB Visa Premier.

bonjour,

Merci encore pour tous vos articles!

Je me permets un petit retour d’expérience sur Boursorama (que je réfléchis à quitter juste après être arrivé…).

Tous les services sont très bien. Le seul soucis est pour encaisser des chèques. En effet, boursorama a un « système » pour décider s’ils acceptent ou non d’encaisser votre chèque. Si vous n’avez pas de chance, ils le refusent et vous êtes totalement coincé (il n’y a plus qu’à retrouver l’émetteur pour qu’il vous fasse un chèque de banque ou un virement!). A la limite pourquoi pas, mais en plus ils ne vous fournissent aucune explication précise quant à ce refus.

Leur réponse:

« C’est avec attention que nous avons pris connaissance de votre réclamation concernant notre refus d’enregistrer votre remise de chèque digitale et donc de créditer votre chèque de xxx euros sur votre compte.

Nous vous informons que ce dispositif est mis en place pour lutter contre les fraudes et protéger les avoirs de nos clients.

Pour des raisons de sécurité, un système est mis en place afin de bloquer certains chèques.

Après nouvelle étude de votre demande, votre demande de dérogation a été refusée. »

Ils ont même refusé un chèque que je me faisais à moi-même !

Dans ces conditions, nous ne sommes pas en mesure d’encaisser un chèque ni même de comprendre les critères de son refus afin s’assurer de éligibilité d’un prochain chèque. C’est très dommageable voire illégal (une banque doit motiver son refus).

La conseillère m’a même informé que d’ici quelques mois, ils n’accepteront tout simplement plus les chèques.

Bref, ça me paraissait important de signaler que si vous êtes amené à encaisser des chèques de temps en temps, il ne faut pas aller chez boursorama.

cdlt

Bonjour BC,

Merci pour votre retour.

Je n’ai pas vu de chèque depuis plusieurs années, j’avoue que je ne savais pas que cela existait encore.

On ne va pas chez Boursorama pour les chèques, c’est clair.

On peut avoir plusieurs banques (c’est même recommandé).

Pour Boursorama l’usage du quotidien.

Et pour les dépôts de chèque ponctuels, la seule banque en ligne OK est Hello Bank comme on l’indique ici dans le tableau (Dépôt de chèque et espèces possible en agence BNP car Hello Bank est filiale de BNP) : https://avenuedesinvestisseurs.fr/banques-en-ligne-gratuites/choisir-sa-banque-en-ligne-comparatif/

Bonne journée 🙂

Bonjour à vous,

Quand on regarde les derniers avis google des clients de boursorama , on constate une grande plainte du service client qui serait devenu une catastrophe et aussi une fermeture abusive de votre compte sans prévenir.

Votre avis au jour d’ aujourd’hui?

Merci pour votre retour.

Bonjour Mike,

Je suis client Boursorama et Ludovic aussi. Depuis 2009, je n’ai jamais eu de soucis.

Et les retours que l’on a sont très bons.

Il faut savoir que les gens qui donnent leur avis Google sont généralement les insatisfaits, alors que les satisfaits ne se donnent pas la peine de le dire.

Ceci dit, il est vrai qu’il faut s’armer de patience quand on appelle le service client (rarement besoin mais ça peut arriver), il faut parfois patienter 15 minutes…c’est le principal inconvénient. Mais j’avais encore plus de mal à joindre ma banque en dur…

Bonjour,

J’aimerais avoir votre avis sur le CEFP (compte d’épargne financière pilotée) géré par ODDO BHF. Sur le site de Boursorama on ne parle pas des frais de gestion (seulement des frais d’entrée et versement) et j’ai du mal à trouver des avis tranchés sur internet. De plus, je ne connais pas bien la société de gestion. En fonction des profils il y a des indices de référence (ETF) mais je ne sais pas si ils sont efficaces.

Merci pour votre retour.

Manuel

Bonjour Manuel,

Bonne question, qui revient assez souvent !

J’ai donc ajouté une partie à notre article pour expliquer ce qu’est le CEFP et donner notre avis : https://avenuedesinvestisseurs.fr/boursorama-banque-avis-banque-en-ligne/#CEFP

Bonjour,j’ai fait une demande de transfert de pea pour aller vers boursorama depuis le 14 juillet mais depuis rien ne bouge et impossible de les avoir au téléphone. J’ai déja pris contact plusieurs fois avec ma banque d’ou je souhaite partir et ils me disent qu’ils n’ont pas recu de demande de la part de boursorama. Pensez vous que je dois faire une demande auprès d’une autre banque?

PS: j’ai entamé cette démarche suite à vos différents article car je me suis rendu compte que les frais étaient trop élevés dans ma banque actuelle, aussi bien les frais de gestions que les frais d’arbitrage.

Bonjour Amely,

C’est parfois laborieux de transférer un PEA. Mais généralement c’est en raison de la banque perdante qui traine des pieds. Pour vous ça semble être la banque gagnante (Boursorama) et depuis 3 mois sans nouvelles, c’est grave.

Malheureusement le service client Boursorama est souvent débordé comme on l’écrit dans l’article…ce n’est pas leur point fort.

Une demande de transfert peut être formulée auprès d’un autre courtier. Je pense à Fortuneo notamment qui a des frais encore plus bas et un meilleur service client (et Fortuneo rembourse les frais de transfert facturés par la banque perdante) :

https://avenuedesinvestisseurs.fr/comprendre-investir-bourse/plan-depargne-en-actions-pea/#menu3

Bonjour,

Je vous remercie vraiment pour votre réponse en effet je commence un peu a desesperer, je vais donc joindre dans un premier temps le service client fortuneo pour me renseigner. Merci beacoup

Bonjour,

Je voulais savoir si on est réellement assuré contre les fraudes bancaires et retraits frauduleux suite à perte de carte si on ne souscrit pas à l’assurance Boursorama Protection.

Le descriptif de cette assurance sur cette page :

https://clients.boursorama.com/mon-offre/assurance/boursorama-protection/notre-protection

indique que :

« En cas de paiement ou de retrait frauduleux effectués avec vos cartes bancaires et chèques perdus ou volés, vous êtes remboursé(e) des pertes financières ».

Cela supposerait que l’on n’est pas couvert si on n’est pas assuré.

Merci !

Bonjour Guillaume,

Oui de base sans l’option, on est dans tous les cas bien assurés contre les fraudes.

Je le sais d’expérience (j’ai déjà eu une CB Bourso piratée et ils m’ont vite remboursé de la dépense qui ne venait pas de moi) et c’est la loi.

Bonjour Nicolas,

Merci pour cette analyse d’une grande qualité, cependant je n’ai pas très bien compris la facturation, combien cela coûtera (frais de boursorama) si je veux acquérir une part d’ETF:

AMUNDI ETF MSCI WORLD UCITS ETF – EUR (LU1681043599, CW8)

iShares Core MSCI World UCITS ETF – USD (IE00B4L5Y983, SWDA)

Cordialement,

Robin

Bonjour Robin,

Les tarifs du PEA Boursorama sont expliqués ici : https://avenuedesinvestisseurs.fr/boursorama-banque-avis-banque-en-ligne/#pea

1,99 € pour un ordre exécuté de moins de 500 €, sinon 0,60 %.

Si vous achetez 1 part de CW8 (qui cote actuellement à 268 €) cela donne 1,99 € de frais de transaction. Pour 2 parts on dépasserait 500 € donc 0,60 % de frais.

Idem si vous achetez SWDA ou toute autre action.

Bonjour Nicolas, un grand merci pour la qualité du contenu de votre blog. Excellent travail!

Je compte ouvrir un compte en ligne puis deux contrats AV et un PEA en ligne. J’hésite aujourd’hui entre Boursorama et BforBank pour ces produits. Je ne trouve pas de grande différence entre les deux mais je constate que vous apportez beaucoup d’info sur Boursorama qui a votre préférence et très peu sur BforBank. Y a-t-il une raison particulière que je n’ai pas vue en regardant et comparant leurs offres? Encore merci pour vos conseils.

Bonjour Estelle,

Merci pour votre agréable retour.

Nous comparons les banques en ligne ici (notamment Boursorama, Fortuneo et BforBank) : https://avenuedesinvestisseurs.fr/banques-en-ligne-gratuites/choisir-sa-banque-en-ligne-comparatif/

BforBank n’a rien de spécial pour se démarquer. Alors que Boursorama offre notamment la gratuité des retraits et dépenses par carte bancaire hors zone € (CB Visa Ultim et Visa Premier) et nous préférons l’interface. Et on préfère également Boursorama pour l’assurance vie et le PEA (en raison des frais notamment).

Ceci dit, même si c’est parfait pour l’usage quotidien avec compte courant et carte bancaire, pour investir il y a encore mieux que les banques en ligne :

– les meilleurs courtiers spécialisés en assurance vie : https://avenuedesinvestisseurs.fr/av-assurance-vie/les-meilleures-assurances-vie/

– les meilleurs courtiers spécialisés en PEA : https://avenuedesinvestisseurs.fr/comprendre-investir-bourse/plan-depargne-en-actions-pea/

Bonjour,

Les plafonds de paiement et de retrait ayant été revus à la baisse cet automne. Est-ce que vous recommanderiez toujours Boursorama comme banque principale ?

Merci d’avance pour votre réponse.

Bonjour Alex,

Les nouveaux plafonds Boursorama sont pour les nouvelles souscriptions de cartes donc vous serez concerné. Mais au bout de trois mois d’ancienneté, il est possible de changer soi-même les plafonds selon éligibilité (en fonction des flux ou de l’encours). Personnellement j’ai 7 500 € de plafond de paiement CB Visa Premier par mois.

Dans tous les cas, j’invite tout le monde à avoir 2 CB (Bourso + Fortuneo pour Visa + Mastercard), comme je l’explique en fin d’article : https://avenuedesinvestisseurs.fr/banques-en-ligne-gratuites/choisir-sa-banque-en-ligne-comparatif/

Bonjour,

Puis-je faire de Boursorama ma banque principale si j’ai un remboursement de prêt en cours dans ma banque principale actuelle ?

Merci pour votre réponse et pour la qualité de vos articles !

Bonjour Corentin,

Oui bien entendu, vous êtes libre 🙂

D’abord vous pouvez ouvrir le compte courant Boursorama sans domicilier vos revenus. (Et n’hésitez pas à nous demander un parrainage si vous voulez la prime parrainage).

Puis quand vous voudrez, vous pourrez en faire votre banque principale, c’est à dire y domicilier vos revenus. Mais ce n’est même pas exigé par Boursorama.

Cela ne vous empêche pas de continuer à rembourser votre prêt dans votre autre banque.

Personnellement j’avais un crédit immobilier au Crédit du Nord. Puis j’ai ouvert Boursorama et j’en ai fait ma banque principale. J’avais donc un virement automatique tous les mois de Boursorama vers le Crédit du Nord pour honorer le prélèvement de la traite mensuelle.

Bonjour,

Prenez vous en charge les frais de transfert des différents placements ( livret A, PEL) ?

Cordialement

Bonjour,

Nous ne travaillons pas pour Boursorama Banque. Nous sommes un portail d’informations indépendant.

A notre connaissance, Boursorama ne prend pas en charge les frais de transfert de livret A et PEL. Mais vous pouvez fermer le livret A dans votre ancienne banque pour l’ouvrir chez Boursorama, car vous ne pouvez pas détenir 2 livrets A. Autre solution pour l’épargne de précaution : vous pouvez ouvrir le LDD (livret de développement durable) qui est rémunéré autant que le livret A. En revanche il peut être intéressant de transférer le PEL pour conserver son ancienneté, d’autant plus s’il fait parti de la génération qui rapportait plus de 2 % par an : https://avenuedesinvestisseurs.fr/placements-monetaires/plan-epargne-logement/

Nous vous invitons à contacter Boursorama Banque pour avoir confirmation.

bonjour la carte visa premier est elle accessible pour un couple avec un revenus de 1500 euros net et 1100 euros net merci

Bonjour chouquet,

La CB Visa Premier de Boursorama est accessible à partir de 1 800 € de revenus nets mensuels (ou 3 600 € pour 2 CB en compte joint). Si le couple gagne plus de 2 000 € de revenus nets mensuels, vous pouvez avoir 2 Visa Classic.

Ou alors vous pouvez obtenir 2 Visa Premier pour le couple avec 10 000 € d’épargne placée chez Boursorama.

Autre solution : Fortuneo est aussi une excellente banque en ligne avec CB gratuite à vie. La Gold est accessible à partir de 2 700 € nets mensuels pour 2 personnes (prouver par bulletin de salaire ou avec la déclaration de revenus si vous avez un 13ème mois par exemple).

Nicolas

Bonjour,

J’ai utilisé ma carte bancaire boursorama à l’étranger pour payer dans un restaurant et l’opération n’a pas été effectuée.

En consultant mon compte, je trouve que j’étais débité deux fois du même montant alors que j’avais utilisé un autre moyen de paiement pour régler la facture du restaurant.

j’ai contacté le service boursorama par téléphone et mon problème n’a pas été résolu.

Aujourd’hui je trouve que ma facture de téléphone s’élève à 171 euros à cause du répondeur automatique de boursorama et du temps d’attente.

Pourriez vous svp m’indiquer ce que je dois faire dans ce cas sachant qu’ils répondent pas à mes mails et que je ne peux pas continuer à les contacter par téléphone vu le coût élevé de l’appel.

Je vous remercie.

Bonjour Faiz,

Je crains que vous ne vous soyez fait escroquer par un commerçant. Si je comprends bien, vous avez réglé 3 fois la même dépense ! Le commerçant aurait dû vous remettre un ticket de carte bancaire « annulé » à chaque opération non aboutie. Vous devez donc contacter le commerçant en lui fournissant votre relevé de banque pour qu’il constate le doublon et procède au remboursement.

Le numéro de téléphone Boursorama est gratuit, mais il doit y avoir les frais de votre opérateur téléphonique à l’étranger.

Si vous avez besoin de contacter Boursorama pour résoudre un litige, vous avez toutes les coordonnées sur la plaquette tarifaire en page 26 : https://www.boursorama.com/pub/brochure_tarifaire/boursorama_bt.pdf

Bon courage !

Nicolas