Vous cherchez un exemple concret de déduction fiscale avec un plan d’épargne retraite (PER) ? Voici un cas pratique illustré pas à pas : montant versé, gain fiscal, plafond disponible, case à cocher au moment du versement, simulation de réduction d’impôts, et déclaration sur impots.gouv.fr. Bref, tout ce qu’il faut savoir pour profiter de l’avantage fiscal du PER.

📌 Timeline à retenir pour bien défiscaliser avec un PER :

- En août de l’année N, consultez votre plafond PER disponible sur le nouvel avis d’imposition (rubrique « Plafond épargne retraite »). Ce plafond de versement est mis à jour une fois la déclaration de revenus finalisée.

- En octobre/novembre de l’année N, estimez vos revenus de l’année et ciblez la tranche marginale d’imposition (TMI) la plus élevée (30 %, 41 % ou 45 %) pour optimiser le levier fiscal.

- Dans le même temps, effectuez un versement sur votre PER pour “racler” votre TMI la plus élevée, en cochant bien la case « versement déductible ». Sinon, aucun avantage fiscal à la clé, même si l’argent est bloqué jusqu’à la retraite !

- En mai de l’année N+1, lors de votre déclaration de revenus en ligne sur impots.gouv.fr, cochez la rubrique « charges déductibles » puis vérifiez (ou complétez) les montants en case 6NS (ou 6NT/6NU) selon les déclarants. Cela permet de défiscaliser les versements sur PER.

- Les simulateurs en ligne sont pratiques pour se faire une idée, mais leur logique reste simplifiée. Rien ne vaut ses propres calculs (seul ou en gestion conseillée) pour déterminer le montant optimal à verser.

Note de Nicolas : tous les contrats PER ne se valent pas. Après avoir comparé l’ensemble des offres du marché, on a identifié les meilleurs PER qui sortent clairement du lot sur l’ensemble des critères (frais, gestion, placements, qualité de l’interface) : Linxea Spirit PER (voir l’offre) et Lucya Cardif PER (voir l’offre) en gestion libre, et Ramify PER (voir l’offre) en gestion pilotée. Ce sont aujourd’hui nos favoris incontestés, avec moins de frais et accès aux meilleurs placements pour une épargne bien mieux rémunérée..

Entrons maintenant dans le cœur du sujet avec un exemple pratique pas à pas de déduction fiscale avec le PER, illustré de captures d’écran.

SOMMAIRE

- Étape 1 : Comprendre la déduction fiscale du PER avec un exemple en TMI 30 %

- Étape 2 : Vérifier le plafond PER sur son avis d’imposition

- Étape 3 : Calculer le montant optimal à verser pour maximiser l’économie d’impôt

- Étape 4 : Exemple de déduction fiscale avec un PER (bien choisir son contrat)

- Étape 5 : Déclarer ses versements PER déductibles sur impots.gouv.fr

- Étape 6 : Simuler et ajuster sa stratégie PER chaque année

Étape 1 : Comprendre la déduction fiscale du PER avec un exemple en TMI 30 %

🧮 Avant de sortir la calculette, il faut comprendre le mécanisme qui permet au plan d’épargne retraite (PER) de réduire l’impôt sur le revenu (IR). Sans cette brique de base, il est impossible de décider si le jeu en vaut la chandelle.

1.1 La déduction fiscale du PER en deux lignes

Le PER est notamment encadré par l’article 163 quatervicies du Code général des impôts (CGI). En pratique, il repose sur un mécanisme simple :

- À l’entrée : tout versement volontaire peut être déduit de notre revenu imposable, dans la limite d’un plafond annuel (voir Étape 2). Résultat : moins de revenus imposables, donc on paie moins d’impôt.

- À la sortie : les sommes déduites seront réintégrées dans notre revenu imposable au moment de leur retrait (en principe à la retraite).

➡️ C’est donc un jeu d’arbitrage fiscal entre : un gain immédiat grâce à la déduction aujourd’hui, et une imposition reportée à la retraite, souvent dans une tranche d’imposition plus basse.

1.2 Qui a vraiment intérêt à déduire ses versements sur un PER ?

Le PER devient vraiment intéressant à partir d’une tranche marginale d’imposition (TMI) de 30 % ou plus. C’est là que le levier fiscal est le plus puissant :

- TMI 30 %, 41 % ou 45 % : chaque 1 000 € versés permettent respectivement d’économiser 300 €, 410 € ou 450 € d’impôt sur le revenu.

- TMI 11 % : le gain existe (110 € pour 1 000 €), mais reste limité et risque d’être plus faible que la fiscalisation à la sortie. On préfère l’assurance vie, plus souple, avec une meilleure fiscalité à la sortie, et disponible à tout moment (voir les meilleures assurances vie).

- TMI 0 % : défiscaliser n’a aucun intérêt… on laisse le PER de côté jusqu’à ce que nos revenus grimpent.

Note de Nicolas : dans notre conception du PER chez ADI, on verse pour « racler » les tranches hautes (30 %, 41 %, 45 %) et on évite de verser dans les tranches 11 % et 0 %.

1.3 Exemple du calcul de la TMI pour la déduction fiscale du PER

Voici un exemple concret si on a un revenu net imposable de 40 000 € (pour 1 part fiscale) :

| Tranche de revenu net imposable (pour 1 part) | Tranche marginale d'imposition (TMI) | Calcul de l'impôt pour un revenu net imposable de 40 000 € (1 part) |

|---|---|---|

| Jusqu'à 11 600 € | 0 % | Les 11 600 premiers euros imposés à 0 % = 0 € |

| De 11 601 € à 29 579 € | 11 % | (29 579 - 11 601) x 11 % = les 17 978 € suivants sont imposés à 11 % = 1 978 € |

| De 29 580 € à 84 577 € | 30 % | De 29 580 € à 40 000 € : les 10 420 € restants sont imposés à 30 % = 3 126 € |

| De 84 578 € à 181 917 € | 41 % | 0 € |

| Au-delà de 181 917 € | 45 % | 0 € |

| Total impôt brut | 0 + 1 978 + 3 126 = 5 104 € |

➡️ Conclusion : avec un revenu imposable de 40 000 €, nos derniers 10 684 € sont situés dans la tranche marginale à 30 %.

💡 C’est cette tranche qu’on cherche à “racler” en priorité avec un versement PER… mais attention à ne pas trop verser, au risque de tomber dans la tranche à 11 %, beaucoup moins intéressante fiscalement.

Étape 2 : Vérifier le plafond PER sur son avis d’imposition

Commençons notre exemple illustré pas à pas de déduction fiscale avec le PER. Avant de décider du montant à verser, on doit connaître le plafond d’épargne retraite que le fisc nous autorise à déduire. Tout est indiqué noir sur blanc… encore faut-il savoir où regarder et quand regarder !

2.1 Où se cache le plafond ? Exemple de déduction fiscale du PER

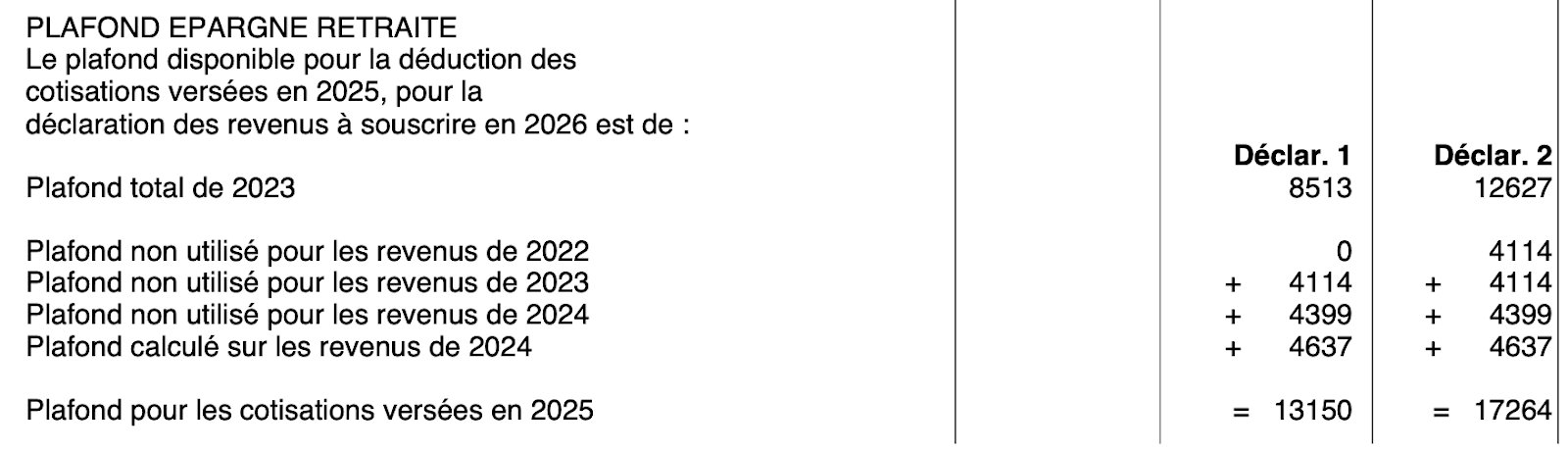

Première étape concrète : on récupère notre dernier avis d’impôt, disponible dans notre espace personnel sur impots.gouv.fr. Dans la partie « INFORMATIONS COMPLEMENTAIRES », repérons le bloc intitulé « PLAFOND ÉPARGNE RETRAITE ». C’est ici que tout se joue.

➡️ Dans ce bloc, la somme des deux lignes suivantes détermine le plafond PER disponible pour déduire nos versements :

- « Plafond calculé sur les revenus de 2024. » (l’année N).

- « Plafonds non utilisés pour les revenus des années 2024, 2023, 2022 » (N-1 à N-3).

Note de Baptiste : la ligne « Plafond pour les cotisations versées en 2025 » ne devient visible qu’après avoir effectué la déclaration 2025 (année N) sur les revenus de 2024 (année N‑1), c’est‑à‑dire à partir de mai 2025, une fois la déclaration en ligne complétée.

👩❤️👨 Prenons l’exemple de Léa et Antoine, couple marié en séparation de biens :

- Le déclarant 1 dispose d’un plafond PER de 13 150 €.

- Le déclarant 2 dispose d’un plafond PER de 17 264 €.

➡️ Ces plafonds sont cumulables, ce qui signifie que le couple peut verser jusqu’à 30 414 € en année N sur un ou plusieurs PER, avec déduction fiscale à la clé pour le foyer fiscal (dans la limite de ce plafond).

Note de Baptiste : pour que la déduction s’applique, il faut que les versements soient bien répartis entre les déclarants et imputés correctement dans la déclaration de revenus (case 6NS pour le déclarant 1, 6NT pour le déclarant 2).

2.2 Comment est calculé ce plafond pour les salariés ?

Pour les salariés, le plafond de l’année N est au choix égal à :

- 10 % du Plafond Annuel de la Sécurité Sociale (PASS) de l’année N-1 ;

- sinon 10 % des revenus professionnels de l’année N-1 (nets de cotisations sociales), avec plafond de 10 % de 8 fois le PASS.

🚧 Par exemple, pour des versements effectués en 2025, on prend :

- Les revenus 2024.

- Le PASS 2024 = 46 368 €.

| Montant des revenus nets 2024 | Plafond de déduction en 2025 |

|---|---|

| Inférieurs à 46 368 € (1 PASS 2024) | 10 % du PASS 2024 = 4 637 € |

| Entre 46 368 € et 370 944 € (1–8 PASS 2024) | 10 % des revenus nets (entre 4 637 € et 37 094 €) |

| Supérieurs à 370 944 € (plus de 8 PASS 2024) | Plafond maximum = 10 % × 8 × PASS 2024 = 37 094 € |

🧮 À cela s’ajoutent les plafonds non utilisés des trois années précédentes. Chaque part inutilisée est automatiquement reportée pendant 3 ans : c’est un “stock fiscal” que l’on peut mobiliser pour défiscaliser massivement une année donnée.

2.3 Comment est calculé ce plafond pour les TNS ?

Pour les travailleurs non-salariés (TNS), le plafond de déduction est plus généreux que celui des salariés. En effet, le plafond de l’année N est au choix égal à :

- 10 % du PASS de l’année N ;

- sinon 10 % du bénéfice imposable de l’année + 15 % de la fraction du bénéfice au-dessus du PASS, dans la limite de : 10 % × 8 PASS + 15 % × (8 PASS – 1 PASS)

🚧 Par exemple, pour des versements effectués en 2025, on prend :

- Le bénéfice 2025.

- Le PASS 2025 = 47 040 €.

Ce plafond se compose donc de deux tranches et permet une déduction bien supérieure au plafond des salariés.

| Montant du bénéfice imposable 2025 | Plafond de déduction en 2025 |

|---|---|

| Inférieur à 47 040 € (1 PASS) | 10 % du PASS 2025 = 4 704 € |

| Entre 47 040 € et 376 320 € (1 à 8 PASS) | 10 % du Bénéfice imposable de l’année + 15 % de la fraction du bénéfice au-delà de 47 040 €. Par exemple, pour un bénéfice imposable de 100 000 €, le plafond est : 10 % x 100 000 + 15 % x (100 000 – 47 000) = 17 950 €. |

| Supérieur à 376 320 € (plus de 8 PASS) | Plafond maximal = 10 % × 8 PASS + 15 % × (8 PASS – 1 PASS) = 87 024 € |

2.4 Ordre d’imputation quand on verse

Lorsque l’assureur transmet l’info à l’administration fiscale :

- Plafond N (année en cours) est utilisé en premier.

- S’il reste du versement, on entame N-3, puis N-2, puis N-1.

- Idem en couple : on termine par les plafonds du conjoint.

Note de Baptiste : pour visualiser en temps réel notre plafond de versement PER restant, il faut consulter son Espace Particulier sur impots.gouv.fr : un simulateur interne récapitule les plafonds consommés après chaque déclaration.

Étape 3 : Calculer le montant optimal à verser pour maximiser l’économie d’impôt

🤔 Une fois votre plafond PER en main, reste LA question : « Combien dois-je verser pour que chaque euro effacé aujourd’hui me rapporte vraiment ? ».

Chez ADI, on adopte la méthode « racler sa tranche la plus haute » : on cible ainsi la partie de revenu encore taxée dans la TMI haute (30 %, 41 % ou 45 %) pour éviter de gâcher du plafond dans la tranche inférieure.

Par exemple, si on se situe en TMI 30 %, on va se contenter de verser juste la somme suffisante sur PER sans tomber en TMI 11 %.

3.1 Formule express pour « racler » la tranche haute

Montant à verser = Revenu imposable actuel – Limite haute de la tranche inférieure

3.2 Exemple de déduction fiscale avec le PER : Léa & Antoine

👩❤️👨 Reprenons l’exemple du foyer fiscal de Léa et Antoine. Tous deux salariés avec des revenus fixes, ils anticipent alors avec certitude 80 000 € de revenus imposables pour l’année N.

Note de Baptiste : le barème de l’impôt applicable n’est définitivement connu qu’en fin d’année, généralement courant octobre, lors de l’adoption de la loi de finances. Il est revalorisé chaque année en fonction de l’inflation (ce qui peut légèrement faire bouger les seuils de tranche).

| Donnée clé (foyer : 2 parts fiscales) | Montant |

|---|---|

| Revenu net imposable de l’année N | 40 000 + 40 000 = 80 000 € |

| Limite haute de la tranche à 11 % | 29 315 € x 2 = 58 630 € |

| Montant en TMI 30 % (80 000 – 58 630) | 21 370 € (somme à verser pour optimiser fiscalement) |

| Plafond PER disponible (voir étape 2.1) | 30 414 € (le versement est bien sous le plafond) |

| Économie d’impôt sur le revenu (TMI 30 %) | 6 411 € (30 % x 21 370 €) |

💡 Pourquoi Léa & Antoine ne versent-ils pas plus que 21 370 € ? Tout euro au-delà de 21 370 € basculerait dans la tranche à 11 % (ne générant que 11 % de défiscalisation). Mieux vaut garder cette trésorerie disponible ou l’investir ailleurs (meilleur PEA et meilleures assurances vie).

⚠️ Et si le couple dépassait leur plafond total de 30 414 € ? Le surplus ne serait pas déductible… tout en restant bloqué jusqu’à la retraite : double peine.

Note de Baptiste : on verse juste assez pour nettoyer la tranche à 30 % (ou 41 % ou 45 % selon sa TMI, on ne racle que sa tranche la plus haute). Chaque euro qui glisse dans la tranche à 11 % perd en rendement fiscal.

3.3 Adapter la stratégie à sa situation personnelle

Léa & Antoine n’ont pas 21 000 € de liquidités cette année (hors épargne de précaution et trésorerie court terme) et préfèrent garder de la flexibilité :

- Ils anticipent une importante hausse de revenus d’ici quelques années (et donc une TMI à 41 %, encore plus intéressante pour l’utilisation du PER).

- Leur décision : n’utiliser que le stock N-3 du Déclarant 2 (qui va expirer) pour racler partiellement la tranche à 30 % cette année, et conserver des “munitions” pour plus tard.

Étape 4 : Exemple de déduction fiscale avec un PER (bien choisir son contrat)

Maintenant que vous savez :

- Si le PER est avantageux pour vous (cf. TMI).

- Quel est votre plafond PER (cf. avis d’imposition).

- Combien verser (cf. stratégie fiscale optimisée).

➡️ Il est temps de passer à l’action… mais pas n’importe comment.

4.1 Ne foncez pas tête baissée chez votre banquier

On vous arrête tout de suite : le PER de votre banque traditionnelle n’est jamais compétitif. Trop de frais, placements médiocres,… l’épargne travaille mal.

Chez ADI, après avoir passé au crible les offres du marché, on apprécie tout particulièrement en gestion libre ces deux PER avec moins de frais et accès aux meilleurs placements (dont ETF World) :

Si on préfère déléguer, il est possible d’opter pour la gestion pilotée. Notre préférée : PER Ramify (voir l’offre).

➡️ Notre comparatif des meilleurs PER.

Enfin autre option : faire appel à la gestion conseillée, pour être accompagné de manière plus globale, sur l’ensemble de votre stratégie patrimoniale.

4.2 L’étape-clé : cocher la bonne case au moment du versement

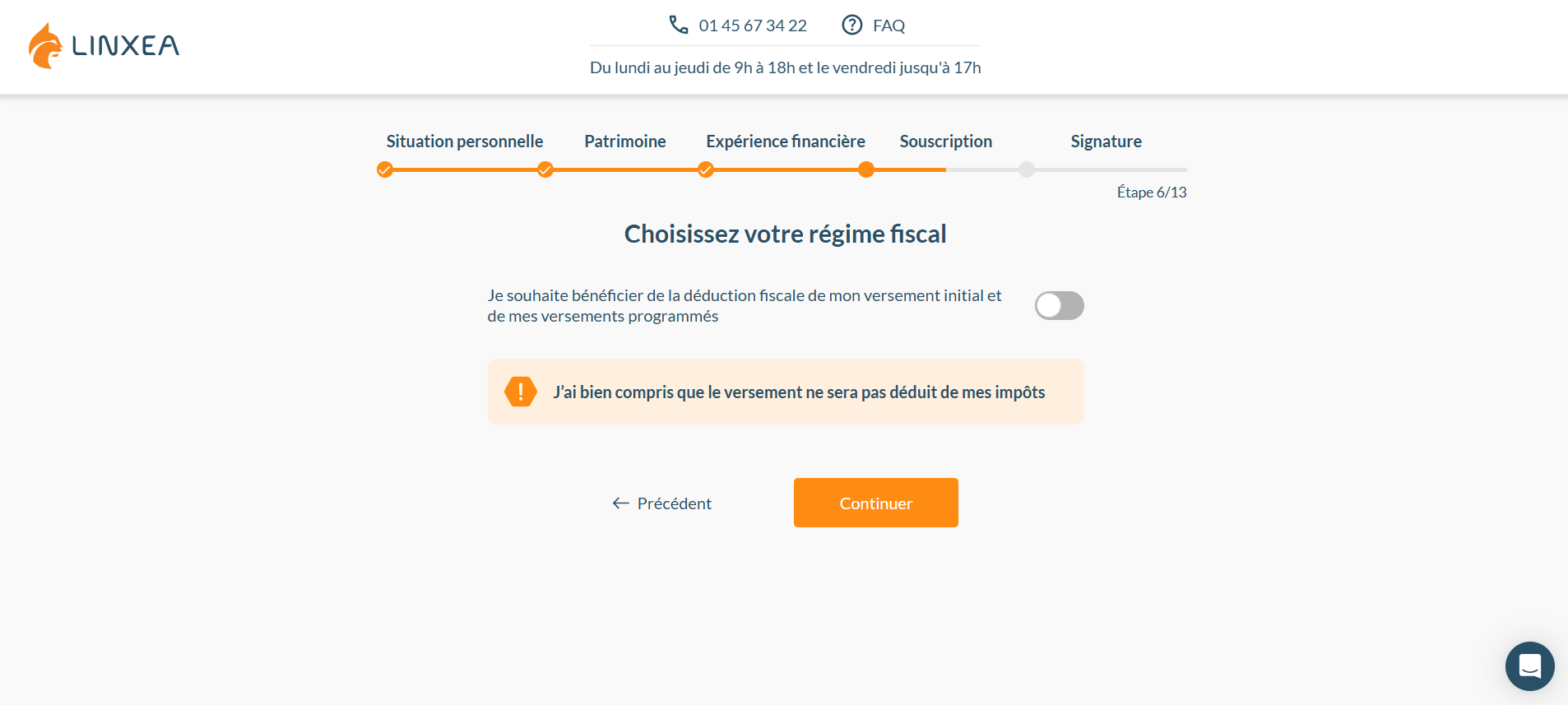

Ci-dessous, on illustre la déduction fiscale du PER avec l’interface de souscription Linxea Spirit PER (nous sommes clients). Mais la logique est la même ailleurs.

❌ Option 1 : Versement non déductible (à proscrire)

- Ce choix annule tout intérêt fiscal immédiat.

- Vos versements ne seront pas déduits, mais ils seront tout de même bloqués jusqu’à la retraite… si c’est pour faire ça, mieux vaut épargner en assurance vie (plus souple que le PER et avec avantage fiscal à la sortie).

📎 À lire si vous hésitez : PER ou assurance vie ? Comparaison chiffrée

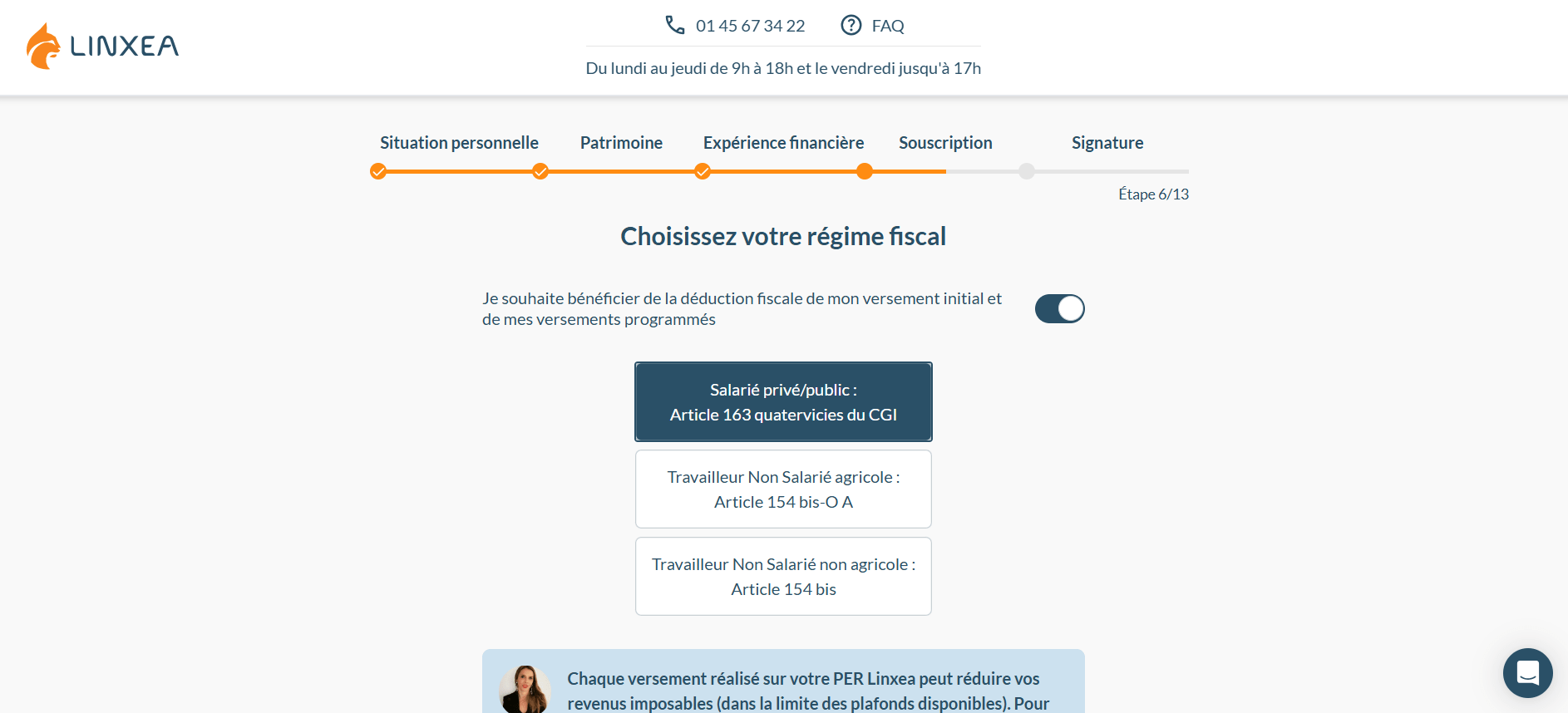

✅ Option 2 : Versement déductible

Cochez cette case pour :

- Déduire le montant versé de votre revenu imposable cette année.

- Donc baisser directement votre impôt (cf. Étape 3).

- Faire travailler votre “économie d’impôt” dans le PER, en capitalisant avec effet boule de neige.

Cette étape permet aussi de préciser votre statut professionnel pour que l’assureur applique la bonne règle fiscale (salarié, TNS agricole ou non agricole, article 154 bis, etc.).

Une fois le montant optimisé déterminé (cf. étape 3) et la case “versement déductible” bien cochée, il ne reste plus qu’à finaliser l’opération dans votre interface PER (ex. Linxea, Ramify…).

Étape 5 : Déclarer ses versements PER déductibles sur impots.gouv.fr

🧾 Votre versement bien effectué en année N, il reste maintenant à transformer l’essai fiscal en l’indiquant lors de la déclaration de revenus en année N+1. Suivons ensemble le parcours en ligne pas à pas (captures issues du site impots.gouv.fr).

En mai de l’année suivant les versements, on déclare donc les versements déductibles avec le formulaire 2042 en ligne (la traditionnelle déclaration de revenus, “déclaration d’impôt” comme on dit par abus de langage).

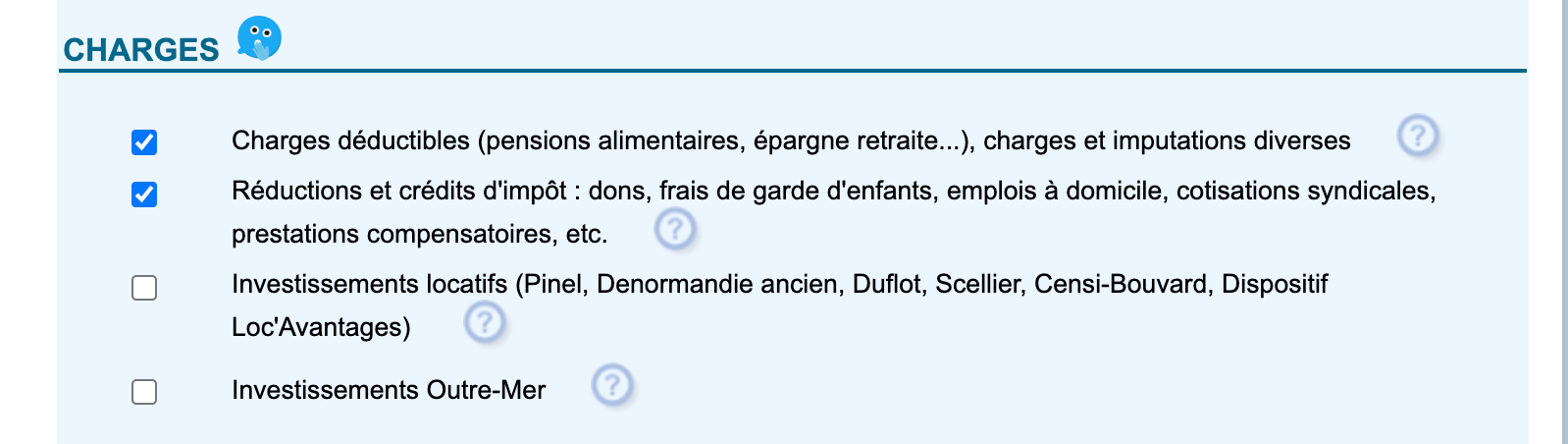

5.1 Cocher la rubrique « Charges déductibles »

Lors de votre déclaration en ligne, il faut bien cocher la case “charges déductibles” pour accéder à cette partie dans la suite de votre déclaration. En effet, sans cette coche, la partie Épargne retraite (cases 6NS/6NT/6NU) restera invisible !

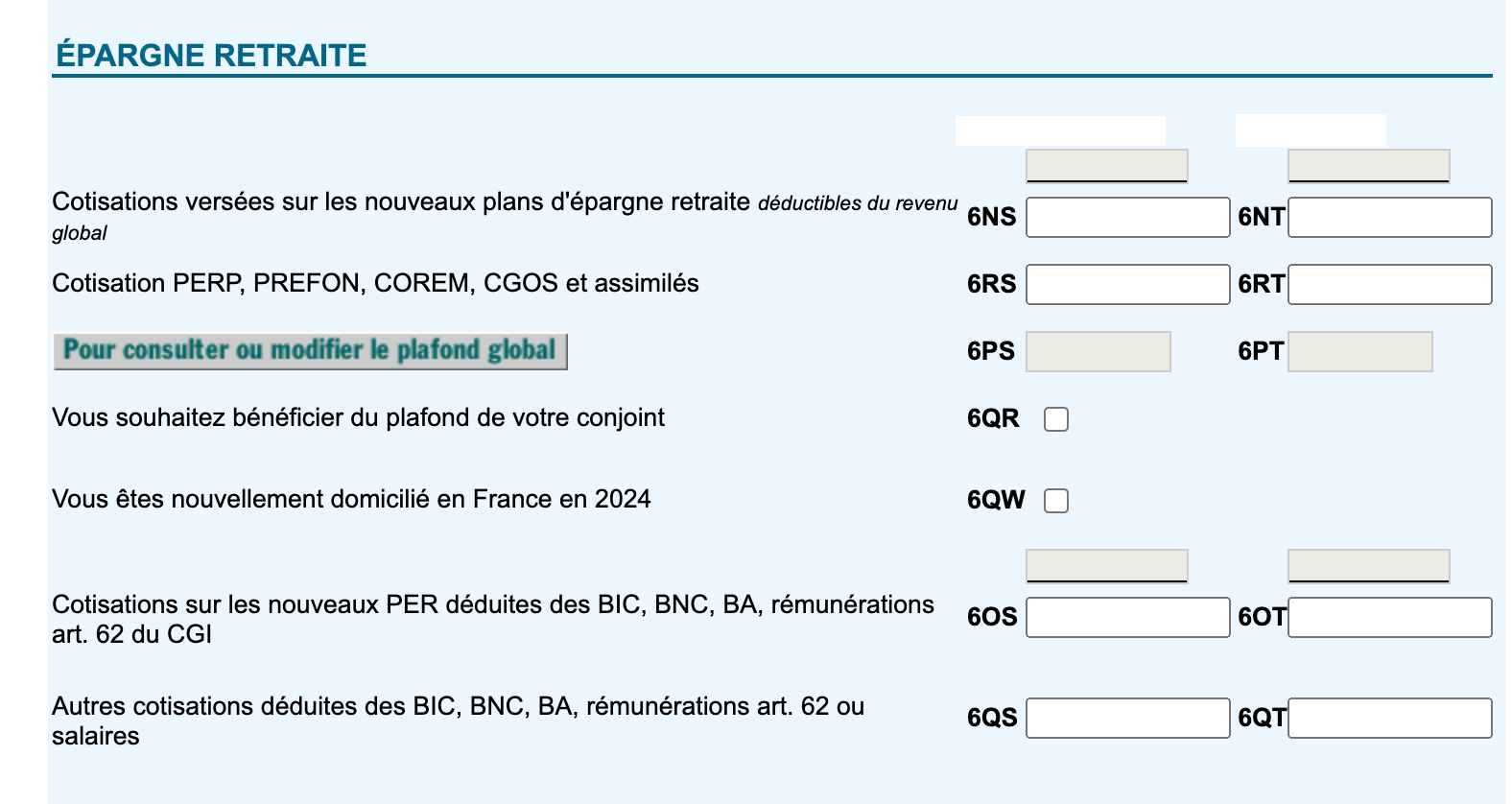

5.2 Accéder à la section Épargne retraite et renseigner la case 6NS (ou 6NT / 6NU)

Ensuite, dans la partie ÉPARGNE RETRAITE, il faut se diriger vers la case 6NS pour le Déclarant 1 et la case 6NT pour le Déclarant 2.

En principe, l’assureur français rattaché à votre PER a déjà transmis vos versements déductibles à l’administration fiscale. Les montants devraient donc apparaître automatiquement dans votre déclaration : il vous reste simplement à les vérifier.

Étape 6 : Simuler et ajuster sa stratégie PER chaque année

Une fois le premier versement effectué et déclaré, l’essentiel est fait. Mais comme tout levier fiscal, l’efficacité du PER repose sur un bon réglage année après année en fonction de sa TMI. Notre tableau du gain de fiscalité avec le PER :

| Versement | Votre tranche marginale d’imposition (TMI) | Gain d’impôt sur le revenu | Effort d’épargne |

|---|---|---|---|

| 1000 € | 0% | 0 € | 1000 € |

| 1000 € | 11% | 110 € | 890 € |

| 1000 € | 30% | 300 € | 700 € |

| 1000 € | 41% | 410 € | 590 € |

| 1000 € | 45% | 450 € | 550 € |

Note de Baptiste : encore une fois, il ne faut pas oublier que les versements déductibles se compenseront à la sortie du PER par une réintégration. Mais, même avec une TMI constante (par exemple si on verse en TMI 30 % puis sort en TMI 30 %), le temps joue en notre faveur, car le gain d’impôt permet de faire fructifier de l’argent qui aurait autrement été “versé” aux impôts.

6.1 Pourquoi simuler chaque année ?

Votre situation personnelle et fiscale évolue : il est donc essentiel de recalibrer vos versements régulièrement. Voici pourquoi :

- Votre TMI peut évoluer (hausse de revenus, changement de statut, départ en retraite…).

- Votre plafond PER se renouvelle chaque année (voir Étape 2).

- Vous pouvez ajuster à deux si vous êtes en couple, selon qui est le plus imposé.

Note de Nicolas : chez ADI, on se fixe un rappel chaque octobre pour faire un versement optimisé, en fonction du plafond PER et de la TMI du moment, avec une bonne vision des revenus imposables de l’année.

6.2 Exemple de déduction fiscale avec un PER : les simulateurs en ligne

Pour estimer votre réduction d’impôt potentielle, voici trois simulateurs en ligne assez fiables et complémentaires :

- Simulateur Linxea PER : dynamique et interactif, il permet de visualiser en temps réel l’impact fiscal selon le montant saisi. ⚠️ Il prend par défaut un taux forfaitaire de 23 % de charges sociales, ce qui peut légèrement fausser le calcul selon votre situation réelle.

- Simulateur BoursoBank : basé sur les données de votre avis d’imposition, il est plus précis mais moins interactif.

- Simulateur Yomoni : intuitif, rapide, et basé sur le revenu net avant impôt. Il offre une estimation dynamique du gain fiscal.

💡 Ces outils sont à tester chaque année pour affiner vos versements PER selon votre profil fiscal. Aucun n’est parfait, mais ils permettent de poser une première base de réflexion.

6.3 Récapitulatif : que retenir de la déduction fiscale du PER ?

🎯 En résumé : le PER n’est pas un produit d’épargne qu’on ouvre et qu’on oublie. C’est un levier fiscal à optimiser chaque année. Bien utilisé, il permet de :

- Réduire efficacement son impôt sur le revenu dès cette année.

- Faire fructifier l’économie d’impôt à long terme.

- Préparer sa retraite avec un capital optimisé fiscalement.

✅ Vous avez désormais entre les mains un exemple concret de déduction fiscale avec un PER, et surtout une méthode claire en 6 étapes pour maximiser vos versements PER… chaque année.

💡 Rappelez-vous : le PER est intéressant seulement à partir de la TMI 30 % et seulement en épargnant sur les meilleurs PER.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

38 commentaires sur “Déduction fiscale avec le PER : exemple illustré pas à pas”

Merci beaucoup pour tous vos articles toujours très utiles et bien détaillés.

Afin d’optimiser au mieux nos versements sur PER avant le 31/12, savez-vous si les tranches d’impôts seront réellement revues ou non en 2026 sur les revenus 2025 d’environ 1,1% comme espéré ?

Avec l’instabilité politique et un budget du gouvernement non voté j’ai du mal à comprendre si un vote a effectivement acté cette revalorisation définitive ou si cela peut encore changer d’ici la fin de l’année.

Bonjour Laurent,

Pour l’instant rien n’est sûr, on ne sait pas s’il y aura mise à jour du barème IR comme d’habitude ou non.

Merci pour votre réponse Nicolas, à suivre donc.

Bonjour Nicolas et à toute l’équipe Avenue des investisseurs.

Merci pour le travail considérable derrière vos articles, bien structurés et d’un langage à la portée de tous.

Je cherche à déterminer la somme approximative à verser dans un PER année N, en connaissant (approximation assez fine, réalisée en novembre année N) : revenu imposable année N, réduction d’impôt, crédit d’impôt, TMI probable qui est basée sur les années précédentes

Je garde bien en tête, qu’il ne faut racler que la dernière tranche.

La formule express mentionnée dans l’article ci-dessus : Montant à verser = Revenu imposable actuel – Limite haute de la tranche inférieure

ne tient pas compte des réductions/crédits d’impôt.

Dans ma compréhension, si on utilise cette formule, on “gaspille” les réductions/crédit d’impôt.

J’ai essayé longtemps de trouver une formule, en vain. Avez-vous un conseil ? Une méthode ?

Merci beaucoup !

PS : c’est tout à fait possible que j’ai mal compris un point de la “mécanique fiscale du PER”. Ne pas hésiter à me corriger.

Bonjour,

Excellente remarque, vous avez tout à fait raison. La formule “revenu imposable – limite haute de la tranche inférieure” ne suffit pas si vous bénéficiez de réductions d’impôt, car celles-ci ne sont imputées qu’après le calcul de l’impôt brut. Si votre versement PER efface déjà tout ou partie de cet impôt brut, vos réductions deviennent inutiles…

Concrètement, la bonne méthode consiste à viser un impôt brut après déduction PER équivalent au total de vos réductions. Sachant que les crédits d’impôt ne changent rien au calcul (remboursables).

Voici un exemple complet ici : Optimisation fiscale de l’impôt sur le revenu des particuliers : calcul et exemple

Bonjour, petite question concernant le calcul de du plafond de versement PER.

J’ai depuis plusieurs années une petite part de revenus salarial (10% de mes revenus) et le reste en profession libéral.

Hors sur ma fiche d’imposition, le calcul du plafond de versement correspond à chaque fois à 10% des mes revenus nets. Est-ce une erreur de l’administration fiscale ? Car cela ne prend pas en compte les 15% de la fraction au dessus du PASS, et donc le manque à déduire est important. Impossible de trouver une information fiable dans le cas d’une activité mixte.

Merci pour votre réponse.

J’ai eu ma réponse si cela intéresse quelqu’un. Si travailleur libéral en micro-bnc (mon cas donc), plafond idem que pour les salariés à savoir 10%. Il faut être au réel pour bénéficier du plafond plus important.

Merci pour l’info 🙂

Bonjour,

Si un seul PER pour un couple, déclarant 1 par exemple, les plafonds cumulables peuvent-ils être utilisés sur ce seul PER du déclarant 1 pour profiter de la déduction maximale ou bien seul le plafond du déclarant 1 doit être utilisé dans ce cas de figure ?

Bonjour,

Si vous êtes concubins, vous ne pouvez pas mutualiser les plafonds. En revanche, si vous êtes mariés ou pacsés, oui, à condition d’être imposés conjointement (c’est-à-dire de relever du même foyer fiscal).

Dans ce cas, les plafonds de déduction PER sont mutualisables sur demande. Le plafond global correspond alors à la somme des plafonds individuels (plafond annuel + reliquats N-1 à N-3). Les versements effectués sur un seul PER (par exemple celui du déclarant 1) peuvent donc ouvrir droit à déduction jusqu’à ce plafond global.

L’option se matérialise en cochant la case 6QR dans la déclaration 2042.

Référence juridique -> Article 163 quatervicies, I-2-a dernier alinéa, du Code général des impôts : « Les membres d’un couple marié ou les partenaires liés par un pacte civil de solidarité défini à l’article 515-1 du code civil, soumis à imposition commune, peuvent déduire les cotisations ou primes mentionnées au 1, dans une limite annuelle égale au total des montants déductibles pour chaque membre du couple ou chaque partenaire du pacte. »

Bonjour,

Merci pour cet article très intéressant. J’ai deux commentaires / demande de confirmation par rapport au §3.1 afin de déterminer ua mieux la somme à verser sur le PER.

1. Il ne faut pas oublier de prendre en compte le plafonnement du quotient familial. Exemple d’un couple avec deux enfants, 3 parts, avec des revenus déclenchant le plafonnement du quotient familial. Si on se contente de verser la différence entre le revenu imposable divisé par 3 et la borne basse de la tranche des 30%, on n’effacera qu’une partie de la tranche à 30% car c’est le revenue imposable divisé par 2 qui est considéré dans le calcul de l’impôt.

2. Il n’est pas forcement nécessaire d’effacer complètement la tranche de 30% si on a par ailleurs des réductions d’impôt (dons, investissement immobilier type Pinel, Girardin, …). Ce serai gâché ces réductions d’impôts.

Merci

Bonjour Sébastien,

Bien vu !

En effet, il ne faut pas oublier de prendre en compte les défiscalisations, ni l’effet du quotient familial :

l’avantage procuré par le quotient familial est limité à 1 791 € par enfant comptant pour une demi-part, le double pour enfant comptant 1 part.

Si vous souhaitez une démonstration plus complète, mon article :

Optimisation fiscale de l’impôt sur le revenu des particuliers : calcul et exemple

bonjour, si on se trouve juste au dessus du seuil entre 11 et 30%. Est il opportun d’ouvrir un PER pour moins de 1000€ ? De ne rien faire, ou bien de mettre plus (surtout si on ouvre pour la première fois un PER).

d’avance merci pour votre retour car vos conseils au sein de vos guides et articles sont fort intéressants pour le novice que je suis. Et hélas on ne traite pas assez des entre 2 tranches basses.

👍

Bonjour,

Soit vous êtes en TMI 11 %, soit vous êtes en TMI 30 %.

Vous ne pouvez pas être entre les 2, cela n’existe pas.

(Je rappelle que TMI = tranche marginale d’imposition, ce n’est pas le taux moyen, le taux moyen n’a pas d’importance).

Le PER devient intéressant quand on est en TMI 30 % ou plus : voir les meilleurs PER.

Sinon, il vaut mieux placer sur les meilleures assurances vie.

(Attention de ne pas choisir des PER ou assurances vie classiques, il faut choisir les meilleurs pour bien faire travailler l’épargne à moindres frais, d’où nos comparatifs).

Bonjour, je vais essayer de reformuler ma question. quand notre situation oscille d’une année sur l’autre entre un tmi 11% et un tmi 30%, que faire quand on bascule en tmi 30% pour moins de 500€. est il opportun d’ouvrir un PER pour si peu, et s’il est déjà ouvert est il judicieux de m’alimenter juste ce qu’il faut pour redescendre à un tmi 11%.

d’avance merci

Bonjour,

C’est plus clair 🙂

Dans ce cas, on ne verse que les années où on est en TMI 30 % (et juste ce qu’il faut pour retomber en TMI 11).

Donc cela vaut le coup d’ouvrir avec le minimum maintenant, pour être prêt à verser les années où c’est rentable (TMI 30 %).

Bonsoir, serait-il possible de télécharger cet article en sur le PER en PDF ou de le recevoir par mail ?

Je commence à travailler en banque et je le trouve vraiment excellent.

Merci d’avance et bonne soirée.

Bonsoir,

Vous pouvez faire des copier/coller pour en faire un beau PDF, mais attention aux droits d’auteur SVP.

Bonjour, est ce possible d’avoir votre avis sur un PER entreprise. Je viens de rejoindre une entreprise qui propose un PER. C’est un PER à la BNP. L’entreprise abonde à 70% maxi 600€. Le fonds placé en bourse est le suivant, le rendement me semble pas sensationnel, il s’agit du fond FR0014000N35. Je suis dans la tranche d’imposition donc je n’avais jamais utilisé de PER. L’abonnement me semble cool mais le rendement du fond assez faible me décourage un peu à investir si je compare à un placement sur une bonne assurance vie en etf world. Pouvez vous me donner votre avis ?

Merci d’avance

Et continuez comme ça vos articles sont super !

Dorian

Bonjour Dorian,

Malheureusement les placements en entreprise (PER entreprise, PEE, etc.) sont très généralement médiocres car conçu avec le personnel RH ou les syndicats de l’entreprise qui n’y connaissent pas grand chose…

Et donc le seul intérêt dans ce cas est de profiter de l’abondement versé par l’entreprise. Donc généralement il ne vaut mieux pas verser beaucoup dessus, juste de quoi maximiser l’abondement entreprise.

On en parle ici : Épargne salariale : le guide complet

Merci pour la réponse, j’hésite même à profiter de l’abondement.

Je vois qu’il est possible de transférer les sommes d’un per entreprise vers un per individuel, je vais peut être opter pour ça au bout de plusieurs années de placement.

C’est un bon move 🙂

Vous pourrez alors aller vers les meilleurs PER pour mieux placer que sur le PER Entreprise.

Bonjour,

j’ai l’impression qu’il y a une erreur en 2.1, vous mettez :

Dans ce bloc, la somme des deux lignes suivantes détermine le plafond PER disponible pour déduire nos versements :

« Plafond pour les cotisations versées en 2025 » (l’année N).

« Plafonds non utilisés des années 2024, 2023, 2022 » (N-1 à N-3).

N’est ce pas plutot l’addition de :

“Plafond calculé sur les revenus de 2024.”

« Plafonds non utilisés des années 2024, 2023, 2022 » (N-1 à N-3).

Qui donne la somme indiquée dans “Plafond pour les cotisations versées en 2025 » (l’année N).”, que vous reprenez d’ailleurs ensuite dans le résultat : 13150 et 17224

PS : un enorme merci pour tout le contenu que vous proposez, toujours de très grande qualité

Bonjour,

Je vous remercie pour votre message. Vous avez raison. Le passage a été corrigé.

Bonjour,

je ne comprends pas votre explication au chapitre 3.3

“n’utiliser que le stock N-3”

On ne peut utiliser le n-3 que si on a vidé le stock de l’année N. Aller chercher l’effet effacement TMI > 30% n’est pas compatible avec l’utilisation des stocks des années précédentes.

Pouvez vous développer ?

Merci

Bonjour,

Je clarifie :

– les versements sur le PER entament en priorité le plafond de l’année N en cours, puis les plafonds N-3, N-2 et N-1 (dans cet ordre).

– il est intéressant de verser sur le PER pour réduire la part des revenus imposables s’inscrivant dans la TMI à 30 % (mais pas la tranche en dessous à 11 %).

Pour en venir à votre remarque :

Dans le cas d’un couple formant un foyer fiscal (déclaration commune) dont l’épargne est commune, il peut être opportun de verser prioritairement sur le PER du déclarant n’ayant pas épuisé son plus ancien plafond N-3 pour ne pas le perdre (il sera perdu l’année suivante s’il n’est pas exploité cette année). C’est justement le cas dans l’exemple donné, le déclarant 1 a 0 euro sur son plafond N-3 tandis que le déclarant 2 a 4 114 euros sur son plafond N-3. Donc le foyer fait le choix de verser sur le PER du déclarant 2. En pratique, le versement viendra d’abord épuiser le plafond de l’année N puis de l’année N-3.

Salut l’équipe ADI !

Merci Baptiste pour cet exemple concret ! Moi qui pensais optimiser en versant simplement la somme écrite dans la ligne “plafond”…

Pour la suite du raisonnement: si Leá et Antoine versent plus de 21 370 Eur, ces euros supplémentaires tomberont dans la tranche 11%, puis 0%. J’ai du mal à comprendre pourquoi la tranche 11 % alors visée n’est pas très optimisée, par rapport à un versement sur un bon PEA. Pourriez-vous développer ce point svp ?

Bravo pour cet article.

Bonjour David,

Si vous placez 1 000 euros sur un PEA sur 20 ans. Mettons que la perf. soit de 7 % par an.

Au bout de 25 ans, vous avez un capital brut de 3 870 euros (1 000 x 1,07^20), dont 2870 euros correspond à des plus-values latentes taxables à 17,2 % à la sortie du PEA (soit 494 euros). Si vous sortez toute l’argent du PEA, il vous restera 3 376 euros nets (3870 – 494).

Cas des versements sur le PER permettant de diminuer les revenus imposables dans la TMI à 11 % :

Pour un effort d’épargne réel de 1000 euros, vous allez être en mesure de placer 1124 euros sur votre PER (la formule pour déterminer ce montant : 1000 * 1/(100 % – 11 %)). Au bout de 20 ans, avec une perf. nette de frais de 6,5 % (je retire 0,50 % à la perf de 7 % indiquée pour le PEA en raison des frais sur unités de compte des meilleurs PER), vous aurez un capital brut de 3 959 euros (2 836 euros de plus-values latentes et 1 124 euros à réintégrer au revenu imposable à la sortie). À la sortie du PER, après impôts, il vous restera 2 985 euros nets.

(En faisant l’hypothèse que les 1 124 euros sont imposés à TMI 11 % et la PV à la flat tax).

Le PEA est donc plus intéressant que le PER si les versements sur ce dernier s’inscrivent dans la TMI à 11 %. (Et à condition de choisir parmi les meilleurs PEA).

En TMI à 30 % maintenant :

Pour un même effort d’épargne réel de 1000 euros, vous allez être en mesure de placer 1 429 euros sur votre PER (1000 * 1/(100 % – 30 %)). Au bout de 20 ans, avec une perf. nette de frais de 6,5 %, vous aurez un capital brut de 5 034 euros (3 605 euros de plus-values latentes et 1 429 euros à réintégrer au revenu imposable). À la sortie du PER, après impôt, il restera 3 524 euros.

(En faisant l’hypothèse que les 1 429 euros sont imposés à TMI 30 % et la PV à la flat tax).

Ainsi, le PER est plus intéressant que le PEA dès lors que les versements sur le PER s’inscrivent dans la TMI à 30 %. Et cet avantage au PER (vs PEA) est encore plus intéressant en TMI à 41 et 45 %.

3 524 euros > 3 376 euros > 2 985 euros

PER/TMI 30 % > PEA > PER/TMI 11 %

Le PER avec TMI 30 % (ou TMI 41 % et 45 %) durant la vie active est encore plus intéressant si vous passez à un TMI plus faible à la retraite.

Merci beaucoup Ludovic pour le détail.

Bonjour Nicolas,

Un grand merci pour tous vos articles que je lis toujours avec beaucoup d’intérêt et dont je salue la rigueur.

Pour être sûr de comprendre la mécanique en couple, supposons que Léa & Antoine sont désormais à 65k€ de revenus imposables.

Léa est à 25k€ et Antoine à 40k€.

=> Quel est le montant sur lequel pourrait s’appliquer une éventuelle économie d’impôt de 30%?

a.) 10 684€ (40 000€ – 29 316€) car les premiers € versés par Antoine sont d’abord pris en compte à son échelle individuelle

b.) 6 370€ (65 000 – 2 * 29 316€) car le calcul se fait à l’échelle du foyer (dans l’esprit de votre exemple 3.2.)

Bonjour Alexandre,

Si le ménage a un revenu imposable de 65 k€, alors la part des revenus d’inscrivant dans la TMI à 30 % est de 65 000 – 58 630 = 6 370 € (b). Les plafonds PER sont individuels (et cumulables), mais l’IR se calcule sur les revenus globaux du foyer.

Bonjour Messieurs,

Comment déclare t-on le retrait complet d’un PERCO fiscalement en vue de l’achat d’une résidence principale, et comment sommes nous taxés dessus ? (TMI 30 perso)

Merci d’avance

Bonjour Damien,

Nous expliquons ici :

fiscalité du PER à la sortie.

Bonjour,

Je ne comprends pas très bien pourquoi vous suggérez de ne faire qu’un versement unique en octobre ? Pourquoi ne pas lisser le montant optimisé sur plusieurs mois ? Certes, il ne faut pas se tromper dans ses calculs et garder une certaine marge pour ajuster le montant complémentaire à verser en fin d’année. Ou est-ce que vous craignez que les règles ne soient modifiées par le gouvernement au moment de la loi de finances ?

Bonjour Alain,

J’ai retiré le terme “unique” qui pouvait être ambigu.

Il est tout à fait possible de lisser les versements sur plusieurs mois.

L’idée est d’affiner en octobre (ou vers la fin d’année) en ayant une meilleure vision de nos revenus annuels, de notre TMI et de notre plafond PER.

il me semble qu’il y’a une erreur dans votre calcul concernant le plafond des PER pour TNS

la formule est :

10 % du bénéfice imposable de l’année en cours (limité à 8 fois le PASS) et non du PASS

+ 15 % de la quote-part du bénéfice compris entre 1 fois et 8 fois le PASS.

Donc pour un résultat de 100k le résultat est de 10%*100k + 15% *100k-47k = 17950 euros

Bonjour Sofiane,

Bien vu, merci !

Compliqué pour les Travailleurs Non Salariés (TNS)…

J’ai corrigé la partie 2.3 :

https://avenuedesinvestisseurs.fr/deduction-fiscale-per/#plafond