Qu’est-ce que l’épargne salariale ? Fraîchement arrivé dans une nouvelle entreprise, vous récupérez vite une pile de documents (charte interne, mutuelle, avantages…), dont parfois un livret d’épargne salariale (lorsqu’il existe !). Mais celui-ci est rarement pédagogique et bien vulgarisé : beaucoup d’acronymes, peu d’exemples, et on comprend vraiment le truc… le jour où il faut choisir quoi faire de sa prime.

À la base, l’idée est simple : verser aux salariés une part des résultats de l’entreprise, pour les associer à la performance et mieux aligner les intérêts entre ceux qui détiennent le capital et ceux qui travaillent. Et pour inciter les entreprises à jouer le jeu, l’État a prévu un cadre plus avantageux qu’un salaire classique (moins de cotisations sociales et moins d’imposition), en échange de règles strictes.

Si vous êtes entrepreneur ou employeur, lisez aussi cet article : Meilleur PEE pour les entreprises : comparatif.

Note de Louis : Bref, une jolie petite usine à gaz… qu’on redécouvre souvent au moment fatidique : “Vous voulez percevoir votre prime sur votre compte, ou la placer sur le PEE / PERECO ?”. Faisons le point sur le sujet !

SOMMAIRE

- Dispositifs d’épargne salariale : versements volontaires et primes (participation/intéressement)

- Plan d’Épargne Entreprise (PEE) : fonctionnement, fiscalité et déblocage

- Plan d’Épargne Retraite d’Entreprise Collectif : fonctionnement, fiscalité et sortie

- Les autres dispositifs d’épargne salariale (CET et fonction publique)

- Avantages et inconvénients de l’épargne salariale

- Quels placements et fonds choisir au sein de l’épargne salariale ? Quid des frais ?

- Déblocage de l’Épargne salariale : récupérer l’argent placé. Sinon transfert possible ?

- L’imposition des retraits du PEE et PERECO. Et quid de la succession ?

- Conclusion

Dispositifs d’épargne salariale : versements volontaires et primes (participation/intéressement)

L’épargne salariale est un dispositif d’épargne avantageux pour l’employeur comme pour le salarié, grâce à un cadre social et fiscal incitatif (allègements de cotisations et, sous conditions, d’impôt).

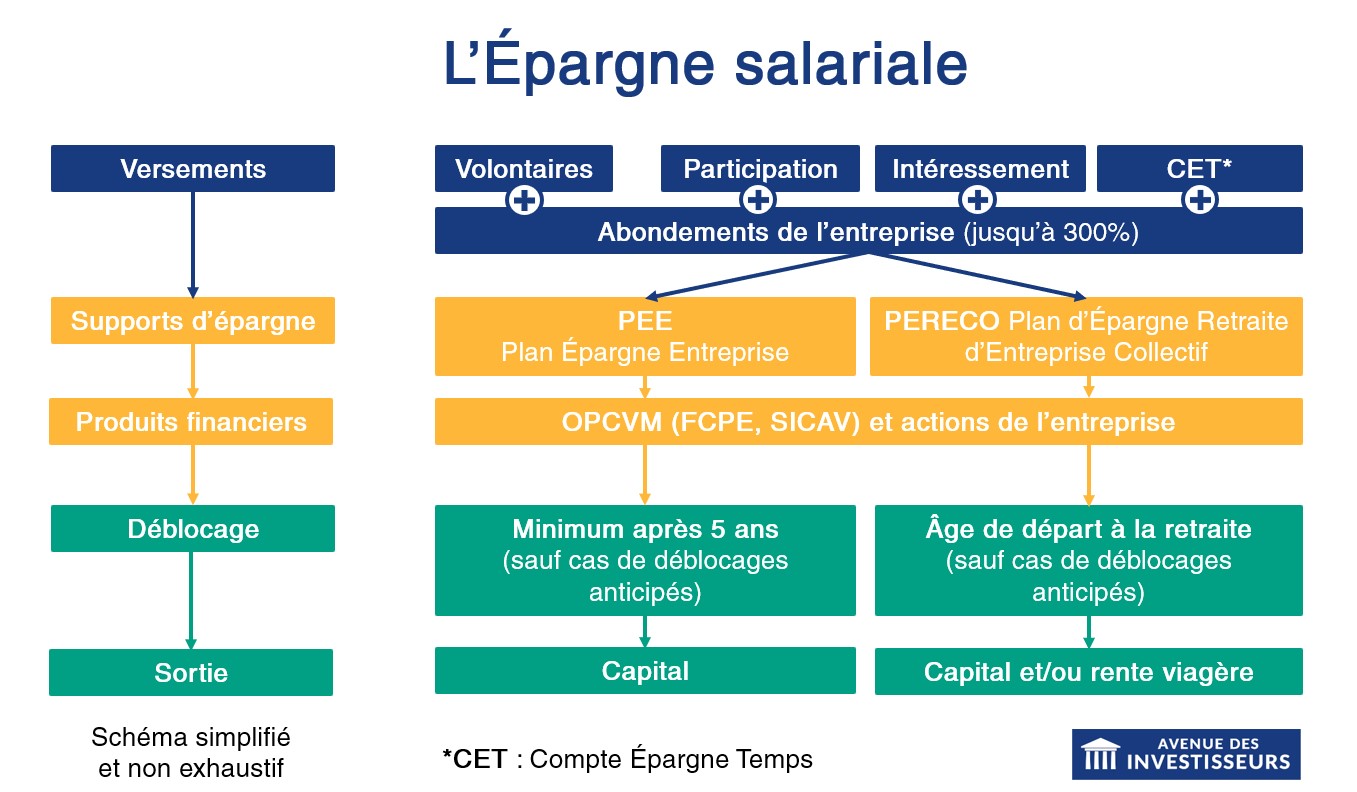

Comprendre l’épargne salariale en 3 étages

📌 Très concrètement, l’épargne salariale se comprend en 3 étages :

- D’où vient l’argent : vos versements volontaires, et/ou des sommes versées par l’entreprise (participation, intéressement, jours de CET), parfois complétées par un abondement (le bonus de l’employeur).

- Dans quelle enveloppe il est placé : typiquement un plan d’épargne entreprise (PEE) et/ou un plan d’épargne retraite entreprise (PERECO, voire un PERO). Ces plans sont tenus par un teneur de compte/gestionnaire (ex. Crédit Agricole avec Amundi, BPCE avec Natixis, Crédit Mutuel et CIC, Société Générale avec Esalia, Eres, Epsor, etc.).

- Comment il est investi : actions de votre entreprise (parfois), ou le plus souvent des fonds pour investir en bourse (FCPE) avec différents niveaux de risque (monétaire, obligataire, actions…).

Les dispositifs les plus fréquemment mis en place sont la prime de participation (liée aux bénéfices de l’entreprise) et la prime d’intéressement (liée à la performance et/ou à l’atteinte d’objectifs).

Note de Louis : vos versements volontaires (et vos primes de participation/intéressement) peuvent être complétés par un abondement de l’entreprise (un bonus). Il peut aller jusqu’à tripler votre mise (300 %, dans la limite des plafonds) ! Ce n’est pas systématique, donc si votre entreprise le propose c’est généralement un avantage à maximiser.

Faut-il percevoir directement ou placer ses primes de participation ou intéressement ?

L’entreprise peut verser à ses salariés :

- Une prime de participation (une part des bénéfices). Le dispositif est obligatoire dans les entreprises d’au moins 50 salariés, selon les règles légales et/ou l’accord en place.

- Une prime d’intéressement (liée à la performance). Sa mise en place est facultative et repose sur un accord qui définit les critères (objectifs, indicateurs, formule de calcul, etc.).

➡️ Au moment du versement, vous avez généralement deux options :

- Récupérer les sommes directement (tout ou partie) sur votre compte bancaire. Celles-ci seront alors intégrées à vos revenus et imposables au barème de l’impôt sur le revenu.

- Placer ces sommes sur une enveloppe d’épargne salariale : Plan d’Épargne Entreprise (PEE) et/ou Plan d’Épargne Retraite d’Entreprise Collectif (PERECO). Ces dernières seront alors exonérées d’impôt sur le revenu mais bloquées pendant 5 ans sur le PEE et jusqu’à la retraite pour un PERECO (sauf cas de déblocage anticipé). Le PEE étant plus souple, il est à privilégier.

⏱️ Après la communication de votre employeur, vous disposez en général d’un délai de 15 jours pour vous prononcer. Sans choix de votre part, la règle par défaut prévue par l’accord s’applique (versement sur un plan, ou paiement sur la paie).

En pratique, placer la prime est d’autant plus intéressant si vous n’en avez pas besoin tout de suite, si votre entreprise prévoit un abondement, et/ou si vous êtes dans une tranche d’imposition élevée (Tranche Marginale d’Imposition TMI 30 % et plus).

Note de Louis : Après mûre réflexion, vous choisissez finalement de placer votre prime ? Passons aux différentes enveloppes (PEE, PERECO, PERO) et à ce qu’elles changent concrètement pour vous.

Plan d’Épargne Entreprise (PEE) : fonctionnement, fiscalité et déblocage

💡 Le Plan d’Épargne Entreprise (PEE) est le terme générale, mais il existe deux déclinaisons :

- Le Plan d’Épargne Interentreprises (PEI), mis en place par plusieurs entreprises n’appartenant pas au même groupe.

- Le Plan d’Épargne de Groupe (PEG), mis en place au sein d’un groupe d’entreprises.

Dans les faits, PEI et PEG fonctionnent comme un PEE.

Aspects sociaux et fiscaux à l’entrée du PEE

💶 Vous pouvez alimenter votre PEE avec la participation, l’intéressement, l’abondement de l’employeur (et éventuellement vos versements volontaires).

Pour l’entreprise : l’épargne salariale permet de réduire fortement les charges patronales sur la rémunération, voire d’en payer 0 dans certaines configurations (notamment pour les entreprises de moins de 50 salariés).

Pour le salarié : sur les sommes versées par l’entreprise (participation, intéressement, abondement) et affectées au PEE, il n’y a pas d’impôt sur le revenu (en revanche, elles restent soumises à la CSG/CRDS au taux de 9,7 %).

Note de Louis : Les taux de la contribution sociale généralisée (CSG) sont fixés par l’article L. 136-8 du Code de la sécurité sociale. Quant à la contribution pour le remboursement de la dette sociale (CRDS) elle reste due au taux de 0,5 % (ord. n° 96-50 du 24 janvier 1996).

Blocage et fiscalité à la sortie

🏅 Le revers de la médaille, c’est la règle d’indisponibilité : les sommes sont bloquées au minimum 5 ans, sauf cas de déblocage anticipé prévus par les textes.

À la sortie, pour le salarié, les gains (plus-values) sont exonérés d’impôt sur le revenu. En revanche, ils restent soumis aux prélèvements sociaux au taux en vigueur (CSG/CRDS + prélèvement de solidarité).

Conclusion : le PEE est l’enveloppe à privilégier (surtout si vous avez de l’abondement), à condition d’accepter la règle du jeu : avantage social/fiscal contre argent verrouillé pendant 5 ans.

Si vous êtes entrepreneur ou employeur, lisez aussi cet article : Meilleur PEE pour les entreprises : comparatif.

Plan d’Épargne Retraite d’Entreprise Collectif : fonctionnement, fiscalité et sortie

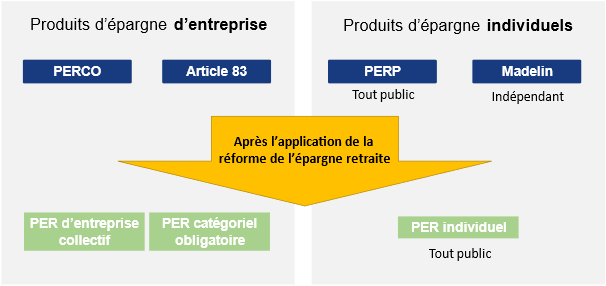

La loi PACTE de 2019 est venue restructurer les enveloppes d’épargne retraite, il y a 2 types de PER en entreprise :

Dans le cadre de notre guide, nous ne parlons que de l’épargne salariale en entreprise, c’est à dire la partie gauche du schéma : PERECO et PERCAT. Et non du PER individuel que tout le monde peut souscrire hors entreprise (partie droite du schéma).

Le PER : une enveloppe satellite (à utiliser avec parcimonie)

👴🏻 L’objectif originel des PER est d’encourager chaque épargnant à préparer sa retraite par capitalisation. Mais en pratique, pour se constituer un capital sur le long terme, on privilégiera souvent des enveloppes plus souples : les meilleurs PEA, les meilleures assurances vie et les meilleurs comptes-titres ordinaires (CTO), car elles ne sont pas bloquées jusqu’au départ à la retraite.

Le PER, dans la pratique, s’éloigne souvent de l’esprit initial du texte, car sur le terrain, il est plutôt utilisé avec parcimonie comme outil de défiscalisation.

Et oui : son principal intérêt réside dans la déductibilité des versements volontaires du revenu imposable de l’année, dans la limite d’un plafond. C’est vrai aussi bien pour le PERECO que pour le PER individuel.

Note de Louis : Cette méthode de défiscalisation est particulièrement intéressante pour les épargnants ayant une TMI élevée (30, 41 ou 45 %). Si vous souhaitez en savoir plus sur les PER individuels, nous avons un article à ce sujet : PER Plan d’Epargne Retraite. Sachez qu’ils sont complémentaires avec les PER d’entreprise !

Le Plan d’Épargne Retraite d’Entreprise Collectif (PERECO, alias PERCOL)

🔐 Le PER d’Entreprise Collectif (PERECO aussi appelé PERCOL) remplace l’ancien Plan d’Épargne Retraite Collectif (PERCO).

Le déblocage des fonds se fait uniquement lors du départ à la retraite (sauf cas de déblocage anticipé). Il est accessible à tous les salariés de l’entreprise et n’est pas obligatoire.

Comme pour le PEE, les versements volontaires sur PERECO sont plafonnés à 25 % maximum de votre rémunération annuelle brute. Exception : si votre PERCO a été transformé en PERECO suite à la loi Pacte, cette limitation ne s’applique plus.

Les avantages fiscaux « à l’entrée » sont similaires au PEE pour les primes de participation, d’intéressement et l’abondement (exonération IR ; seulement la taxe CSG-CRDS de 9,70 %).

Comment sortir du PERECO ?

🏃 La sortie peut se faire :

- En capital, vous récupérez le montant total en une seule fois ou de manière échelonnée.

- En rente viagère, vous renoncez au capital accumulé au profit d’un tiers (banque ou compagnie d’assurance). En contrepartie, vous bénéficiez d’un revenu régulier garanti sous forme de rente viagère versé toute votre vie.

- En mélangeant rente et capital.

Note de Nicolas : attention, la sortie en rente viagère peut sembler tentante à 1ère vue. Mais cela revient à abandonner le capital. Et si vous mourrez quelques années après votre départ en retraite, quel gâchis pour vous et vos héritiers (par exemple vous avez versé 30 000 € sur PERECO et seulement récupéré 3 000 € de rente). D’après nos estimations, il faudrait mourir centenaire pour arriver à rentabiliser la sortie en rente. Donc nous préférons garder la main, le capital travaille toujours à notre profit (plutôt qu’au profit de l’assureur) et on peut sortir en capital à notre rythme (quitte à sortir un peu tous les mois comme une rente).

Le choix du mode de sortie se fait en fonction de votre situation, principalement en prenant en compte la fiscalité. Vous pouvez vous faire accompagner par un professionnel pour ce calcul.Voir l’imposition des retraits en détail.

Le PERECO est-il intéressant ? PERECO ou PER individuel ?

Finalement, le PERECO est uneenveloppe intéressante si :

- En l’absence de PEE, vous utilisez le PERECO pour y placer vos primes et être exonéré d’impôt sur le revenu sur ces sommes.

- Vous bénéficiez d’un abondement de la part de votre entreprise.

Si les points précédents ne vous concernent pas, préférez l’ouverture d’un PER Individuel pour préparer votre retraite et réduire vos revenus imposables. De plus, les meilleurs PER (comparatif) proposent également de meilleurs fonds d’investissement, de quoi mieux faire travailler votre argent.

Le Plan d’Épargne Retraite obligatoire (PERO, alias PERCAT)

Le PER d’entreprise catégoriel obligatoire succède au contrat Article 83. Il s’agit d’un PER qui peut être proposé par une entreprise pour l’ensemble de ses salariés, ou plus généralement seulement à une catégorie de salariés (dirigeants et cadres supérieurs) qui sont obligés d’y souscrire.

La sortie des versements obligatoires sur PERO se fait obligatoirement sous forme de rente viagère. Et la sortie des autres versements (volontaires, participation, intéressement, jours de CET) peut se faire en capital ou en rente.

En dehors de ce point et de l’obligation d’y souscrire, le PERO fonctionne comme le PERECO.

Les autres dispositifs d’épargne salariale (CET et fonction publique)

Il existe des dispositifs à part qui peuvent aussi jouer un rôle dans votre stratégie.

Le compte épargne temps (CET) pour épargner des jours de congés

🕰️ Le Compte Épargne Temps (CET), s’il est proposé par l’employeur, permet aux salariés d’accumuler des jours de congés ou de percevoir une rémunération en contrepartie de congés non pris.

Sous conditions (accord CET et règlement du plan), il est possible de transférer jusqu’à 10 jours par an vers un PERECO. Ce transfert :

- ne relève pas du plafond de 25 % de la rémunération ;

- est exonéré d’impôt sur le revenu et de cotisations sociales (hors CSG/CRDS) ;

- peut bénéficier d’un abondement employeur.

⚠️ Par contre, un transfert vers un PEE est imposable (soumis aux cotisations, à l’impôt sur le revenu et intégré dans le plafond de 25 %).

Quid de l’épargne salariale dans la fonction publique ?

Sauf exception, les fonctionnaires de la fonction publique n’ont pas accès à une épargne salariale (participation, intéressement, etc.).

Il existe d’anciens dispositifs de retraite spécifiques à la fonction publique tels que le contrat Préfon-Retraite, la Complémentaire Retraite des Hospitaliers (CRH) et le Complément retraite mutualiste (COREM). Tous ces dispositifs sont voués à être remplacés par le PER individuel à terme. Ils ne font pas partie des enveloppes d’épargne d’entreprise.

Note de Nicolas : quand j’étais militaire, j’avais droit au Préfon et à la Retraite Mutualiste du Combattant (RMC). Et c’était présenté comme un privilège dont il fallait profiter. Mais en creusant, je m’étais rendu compte que ce n’était pas intéressant. En tout cas, les meilleurs PER (accessibles à tous) sont bien plus intéressants, plus souples et plus transparents, avec moins de frais et accès aux meilleurs fonds. Par exemple, avec la majoration de l’État de 25 % de la RMC : +25 % sur une performance médiocre, ça donne encore un résultat médiocre…donc il ne faut pas être aveuglé par cette carotte.

Avantages et inconvénients de l’épargne salariale

✅ L’optimisation sociale et fiscale

Les sommes versées par l’entreprise et épargnées sur un PEE ou un PERECO bénéficient d’exonérations sociales et fiscales.

Pour les salariés, les sommes issues de l’intéressement, de la participation et des abondements investies sur un PEE et/ou un PERECO sont exonérées d’impôt sur le revenu et de cotisations salariales (hors CSG/CRDS de 9,7 %).

Mais inutile de faire des versements volontaires sur PEE, il vaut mieux épargner sur l’assurance vie ou le PEA pour accéder aux meilleurs placements et avec moins de contraintes.

De plus, à la sortie, les plus-values réalisées sont également exonérées d’impôt sur le revenu. Elles sont uniquement soumises aux prélèvements sociaux.

✅ L’abondement

L’abondement correspond à des versements complémentaires de l’entreprise sur les versements volontaires, la participation, l’intéressement ou encore les sommes du Compte Épargne Temps (CET). Voyez cela comme un bonus à maximiser !

Note de Nicolas : pour information, si l’employeur verse 2 000 € de prime « normale », le salarié ne perçoit que 830 € nets (car charges patronales et salariales, CSG-CRDS, impôt sur le revenu). Alors que si l’employeur verse 2 000 € d’abondement, il n’y a que la taxe des 9,7 % de CSG-CRDS donc 1 806 € nets pour le salarié ! Ainsi, l’employeur préfère verser un abondement, car les salariés perçoivent bien plus pour un même effort de trésorerie pour la société.

Le plafond de l’abondement

C’est votre entreprise qui détermine le pourcentage d’abondement dans la limite de 300 % des versements. Toutefois, il y a un plafond annuel au montant de l’abondement. Celui-ci correspond à un pourcentage du PASS (Plafond Annuel de la Sécurité Sociale) de l’année en cours (48 936 € en 2026) :

- Pour le PEE, ce plafond est de 8 % du PASS, soit 3 915 € en 2026.

- Pour le PERECO, il est de 16 % du PASS, soit 7 830 € en 2026.

Ces sommes sont soumises aux contributions sociales (CSG – CRDS) à hauteur de 9,7 %. Par conséquent, ces contributions viennent réduire le montant net des abondements reçus.

Exemple d’un abondement sur PEE

Prenons comme exemple le Plan d’Épargne Entreprise (PEE). Concrètement, l’employeur propose d’épargner sur celui-ci avec 300 % d’abondement dans la limite d’un versement volontaire de 1 305 € :

- Je verse 1 305 € sur mon PEE (juste pour maximiser l’abondement, sinon au-delà c’est moins intéressant).

- Mon entreprise me verse 300 % d’abondement, soit 3 915 € (le plafond de 8 % du PASS en 2026).

- L’abondement est soumis aux contributions sociales (CSG/CRDS) à hauteur de 9,7 % (3 915 € x 9,7 % = 380 €).

- Mon épargne nette s’élève donc à 4 840 € (1 305 + 3 915 – 380 = 4 840 €) en ayant seulement versé 1 305 € ! Une belle opportunité pour tous les salariés ayant décidé d’en profiter !

❌ L’argent investi est bloqué

C’est le revers de la médaille : l’argent est bloqué pendant 5 ans pour le PEE et jusqu’à la retraite pour le PERECO (sauf cas de déblocage anticipé). Il ne faut donc pas avoir besoin de l’argent tout de suite.

Si on a le choix, nous préférons le PEE pour ce critère de liquidité : il vaut mieux être bloqué 5 ans que 30 ans. Et puis en plaçant tous les ans sur PEE, on peut faire un roulement et après une phase d’amorçage de 5 ans, on peut en sortir tous les ans.

Note de Louis : En plaçant une somme chaque année sur votre PEE, vous créez une fenêtre de sortie annuelle. Après une phase d’amorçage de 5 ans, une tranche de votre épargne devient disponible tous les ans.

❌ Des fonds d’investissement souvent médiocres et limités

Le PEE et le PERECO sont des enveloppes d’investissement pour faire travailler votre épargne. Votre argent est investi sur des fonds d’investissement (FCPE), voyez le schéma en début d’article.

En pratique, au sein du PEE ou du PERECO, le salarié choisit dans quel placement financier il souhaite investir : fonds monétaire, obligataire, actions, ou actions de sa propre entreprise.

Comme pour chaque placement financier, il existe un risque de perte en capital. Le niveau de risque dépend du choix de vos investissements dans le plan (monétaire, obligations et/ou actions). Par exemple, les fonds monétaires sont bien moins risqués que les fonds actions.

Malheureusement, les fonds proposés en PEE et PERECO sont des fonds généralement avec des frais élevés et des performances médiocres par rapport à leur indice boursier de référence. Par exemple, vous investissez sur un fonds Actions France qui a eu une performance de +5 % sur 3 ans, alors que l’indice CAC 40 avait une performance de +15 % sur la même période.

Exemple de Louis avec l’OPCVM actions disponible sur son PEE

Prenons l’exemple des actions internationales. Dans mon PEE, il était proposé le fonds actif : CM-AM Fertile Actions International.

Si l’on analyse les performances du fonds CM-AM de 2015 à 2025, on observe que les performances sont de 111 % ! Soit un capital qui double en dix ans, pas mal, peut-on se dire ? Mais dans le même temps, l’indice de référence, le MSCI World, a réalisé une performance de 202 %, soit un capital qui triple !

Ainsi cet OPCVM sous-performe largement son indice de référence (notamment à cause des frais de gestion annuels). Donc il serait plus rentable d’investir sur un ETF World répliquant les performances de l’indice MSCI World.

Malheureusement, les ETF indiciels (trackers répliquant la performance d’indices boursiers) sont absents de l’épargne salariale ! Pourtant ils sont sur le long terme plus rentables que les fonds classiques.

Note de Nicolas : ce sont les dirigeants ou le service RH de votre entreprise qui choisissent la gamme d’OPCVM/FPCE disponibles sur votre PEE et votre PERECO. Malheureusement, ils sont rarement avisés et choisissent mal. Au grand dam des épargnants et au profit des fonds d’investissement. Il faut dire que les gestionnaires de PEE et de PERECO ont tendance à pousser les fonds très chargés en frais plutôt que les ETF… Essayez donc d’aller expliquer à votre service RH ou à votre syndicat qu’il faut inclure des ETF dans les PEE et PERECO, pour que les salariés profitent mieux de l’épargne salariale.

Par conséquent, quelle stratégie adopter ? Exemple de Louis

Dans le cadre du PEE, la sortie peut se faire au bout de 5 ans (sauf cas de déblocage anticipé). De ce fait, l’objectif est avant tout de récupérer l’abondement pour faire une belle plus-value à la sortie !

Et au niveau des fonds choisis, ma stratégie est d’investir l’argent sur des placements peu risqués (monétaire). Puis de récupérer cette somme dès que possible pour la reverser sur mon Plan d’Épargne en Actions (PEA), mon Compte-Titres Ordinaire (CTO), mon assurance-vie ou encore monPER individuel (PERin) pour l’investir dans de biens meilleurs placements, comme des ETF (trackers).

Nous vous invitons à lire les articles sur le Plan d’Épargne en Actions, le Compte-Titres Ordinaire, l’assurance vie, le PER ainsi que sur les ETF.

Note de Nicolas : et il ne faut pas oublier que le versement des primes d’intéressement et participation sur PEE ou PERECO, en TMI 30 %, fait gagner directement 20 % d’économie d’impôt (plutôt que de percevoir les primes sur votre compte bancaire). Admettons 1 000 € de primes. Si vous décidez de les percevoir, en TMI 30 % il vous reste 700 € net d’impôt. Alors qu’en les plaçant en PEE vous avez 1 000 € – 9,7 % CSG soit 903 € qui travaillent. C’est encore plus optimisé fiscalement si vous êtes en TMI 41 ou 45 % (voir les tranches d’imposition).

Quels placements et fonds choisir au sein de l’épargne salariale ? Quid des frais ?

📊 Vous l’avez compris, au sein de votre PEE et de votre PERECO vous avez accès à différents placements financiers. C’est à vous de choisir.

Les types de placement

Les différents placements disponibles dans l’épargne salariale sont :

- Des actions de l’entreprise, directement via un fonds ou une Société d’Investissement à Capital Variable d’Actionnariat Salarié (SICAVAS). Rarement proposées. Par exemple DECAVAL, dans le PEE Decathlon.

- Des fonds passifs : ce sont des FCPE indiciels répliquant la performance d’un indice (exemple : le CAC40 regroupant les 40 plus grandes capitalisations françaises, ou l’indice MSCI World avec les 1600 plus grandes sociétés internationales). Ces fonds regroupent plusieurs Exchange-Traded Fund (ETF).

- Des fonds actifs : comme le fonds classique citée précédemment (CM-AM Fertile Actions International est un fonds géré par Crédit Mutuel Asset Management).

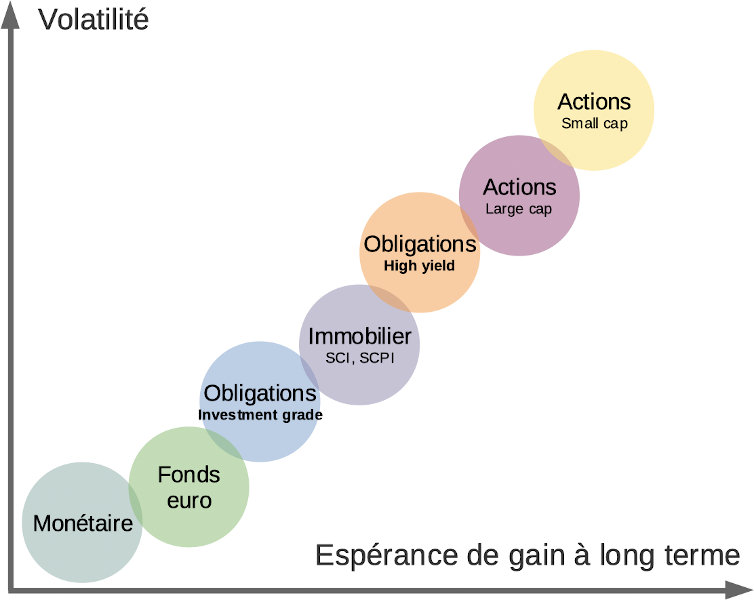

Les types de classe d’actifs (monétaire, obligations, actions, diversifié)

Les fonds du PEE et PERECO seront investis sur des « classes d’actifs ». Voici du moins risqué (monétaire) au plus risqué (actions) :

L’essentiel est de bien comprendre dans quel type de fonds vous investissez. Pour reprendre l’exemple plus haut, il y avait dans mon PEE le fonds CM-AM Fertile Actions International : on comprend qu’il s’agit d’un fonds actions grâce au nom (et qu’il est géré par CM AM, c’est-à-dire Crédit Mutuel Asset Management).

🔎 Généralement sur PEE et PERECO vous aurez le choix entre :

- Les fonds monétaires (titres d’emprunts et de titres de créances sur du court terme), peu volatils (amplitude des variations à la hausse et à la baisse), avec un faible rendement lié aux taux directeurs des banques centrales. Classe d’actif à privilégier pour du court terme (jusqu’à 3-5 ans).

- Les fonds obligataires (titres de créances, prêt d’argent à une entreprise ou un État sur du court, moyen et long terme), plus volatils, avec une rentabilité très différente en fonction du type et de la nature des obligations présentes dans les fonds. Notre article sur le marché obligataire. Classe d’actif à privilégier pour du moyen terme (entre 3 et 8 ans).

- Les actions (titres de propriété d’une part du capital d’une entreprise), très volatiles, avec une rentabilité plus ou moins élevée en fonction de la stratégie du fonds (actions européennes, internationales, grandes ou petites capitalisations, etc.). Notre article sur Les différentes stratégies pour investir en bourse pour aller plus loin. Classe d’actif à privilégier pour du long terme (plus de 8 ans).

Quels fonds choisir sur PEE et PERECO ?

En général, vous aurez le choix entre une dizaine de fonds dans votre PEE ou PERECO. Vous trouverez des fonds 100 % monétaire, obligataire et actions, ainsi que des associations de ces différentes classes d’actifs (« fonds diversifiés »).

C’est limité en termes de choix. Comme vu précédemment, on trouve rarement des ETF dans les plans d’épargne salariale, dommage !

Privilégiez un fonds monétaire si vous anticipez la sortie de votre argent dans les cinq prochaines années. Que ce soit avec votre PEE ou bien avec un déblocage anticipé sur PERECO.

Si votre horizon de placement est supérieur à 8 ans, privilégiez des fonds actions/obligations ou bien 100 % actions. Par exemple, si vous souhaitez garder votre PERECO jusqu’à la retraite.

Rappel : cet article ne constitue pas un conseil en investissement personnalisé. Si vous souhaitez un accompagnement personnalisé dans la gestion de votre patrimoine, contactez Prosper Conseil.

En résumé, la durée de votre investissement est un élément clé pour le choix des placements financiers. Prenez le temps de déterminer les échéances de vos grands projets de vie qui vont déterminer l’horizon de votre épargne (mariage, achat de résidence principale, départ à la retraite, etc.).

Note de Louis : Vos choix ne sont pas définitifs. En effet, il vous sera toujours possible d’arbitrer les placements en fonction de l’évolution de votre situation et de vos projets. Par exemple vendre le fonds actions au profit du fonds monétaire pour sécuriser 1 an avant de sortir du PEE ou du PERECO.

Gestion libre ou pilotée ?

Le PEE est forcément en gestion libre. Mais pour le PERECO, vous avez le choix entre une gestion libre ou pilotée.

Si votre stratégie est de récupérer l’argent (en général d’un abondement) dans un horizon court terme avec un déblocage anticipé, vous pouvez placer votre argent sur un fonds monétaire en gestion libre par exemple.

D’un autre côté, il peut être intéressant de choisir une gestion pilotée si vous ne comptez pas récupérer l’argent avec un cas de déblocage anticipé comme l’achat de votre résidence principale. Parmi les trois profils de risque généralement proposés :

- profil Prudent (portefeuille composé de fonds monétaire et obligataires) ;

- profil Équilibré (portefeuille monétaire/obligations/actions) ;

- profil Dynamique (portefeuille composé majoritairement d’actions).

Il est généralement recommandé de choisir le profil dynamique pour un départ à la retraite dans plus de 10 ans. Le risque sera réduit progressivement par l’assureur (et donc également l’espérance de rendement) au fur et à mesure que se rapproche la date du départ. C’est de la gestion par horizon.

Les frais de l’épargne salariale

Concernant les frais, votre employeur prend obligatoirement en charge les frais de tenue de compte. Il peut également prendre à sa charge les frais d’entrée (frais sur versement) et les frais d’arbitrage.

Un avantage non négligeable au vu des frais élevés des fonds. En particulier pour les placements envisagés sur du long-terme sur le PERECO.

Cependant, si vous quittez l’entreprise et conservez vos placements, ces frais seront maintenant à votre charge.

Déblocage de l’épargne salariale : récupérer l’argent placé. Sinon transfert possible ?

Quand débloquer son épargne salariale ?

Concernant le PEE, après avoir profité de l’abondement et de l’optimisation fiscale, l’intérêt primordial est de débloquer l’argent dès que possible pour le placer ensuite sur de meilleurs fonds disponibles sur les meilleurs placements individuels (meilleur PEA, meilleure assurance vie, et/ou meilleur PERin) :

- Avant 5 ans, les sommes sont bloquées. Vous devez alors justifier d’un des cas de déblocage possibles. Voyez la liste ci-dessous.

- Après 5 ans, il vous suffit de vous rendre sur votre espace client sur lequel les avoirs disponibles et ceux bloqués sont clairement distingués, pour demander un rachat des sommes disponibles.

Concernant le PERECO, l’intérêt est également de débloquer l’argent dès que possible pour le placer sur son PEA, CTO, assurance vie et/ou PERin :

- Avant l’âge de la retraite, les sommes sont bloquées. Vous devez alors justifier d’un des cas de déblocage possibles. La liste ci-dessous.

- Au moment de la retraite, les démarches sont également à faire dans votre espace client.

Cas de déblocage exceptionnel anticipé du PEE et du PER entreprise (PERECO)

Certaines situations de vie peuvent justifier un déblocage anticipé de votre épargne salariale. Voici les motifs de déblocage anticipé :

On constate que non seulement par défaut le PEE est plus liquide que le PERECO (sortie à 5 ans versus au départ en retraite), mais qu’en plus le PEE comporte 2 fois plus de motifs de sortie anticipée.

Transférer le PERECO vers le PER individuel ?

Le PERECO est transférable vers le PER individuel même si vous êtes encore dans l’entreprise. La loi autorise ce transfert tous les 3 ans pour les salariés n’ayant pas encore quitté leur employeur. Si vous avez quitté l’entreprise, le transfert est possible sans condition de délai.

En revanche, le PERO n’est transférable vers un PER individuel qu’à la condition que vous ayez quitté l’entreprise. Tant que vous êtes salarié et que l’adhésion au plan est obligatoire, les fonds restent captifs (art. L. 224-40 du Code monétaire et financier).

Les transfert est intéressant si vous choisissez un PER plus compétitif (en termes de frais et de fonds d’investissement notamment).

Simulation de 20 000 € investis 25 ans, entre un PERCOL traditionnel avec des fonds actifs, versus un bon PER individuel avec des fonds trackers, le capital atteint après 25 ans :

- sur PERCOL avec fonds moyens rémunérés à 4 % par an (fonds actifs classiques) = 20 000 € x 1,05^25 = 53 k€ ;

- sur PER avec bons fonds (trackers) rémunérés à 7 % par an = 20 000 € x 1,07^25 = 108 k€.

Donc vous avez 55 k€ de plus en ayant investi sur de meilleurs fonds grâce à un bon PER (on atteint un capital de 108 k€ versus 53 k€) ! Ainsi, le transfert vers un meilleur PER peut être très rentable !

Note de Louis : Le transfert est gratuit si vous détenez le plan depuis plus de 5 ans. Avant ce délai, les frais de transfert sont plafonnés à 1 % de l’encours (art. L. 224-40 du CMF).

L’imposition des retraits du PEE et PERECO. Et quid de la succession ?

Concernant le PEE, c’est très simple. À la sortie, les plus-values sont soumises uniquement aux prélèvements sociaux (exonération d’impôt sur le revenu).

Pour le PERECO, c’est bien plus compliqué !

Sortie du PERECO : fiscalité plus complexe

À la sortie, les gains sont également soumis aux prélèvements sociaux. Puis il y a l’impôt sur le revenu, en fonction de :

- vos types de versements : versements volontaires (défiscalisés ou non), ou versements provenant de l’entreprise (participation, intéressement, abondement) ;

- la modalité de sortie : en capital ou en rente (vous choisissez de sortir en capital et/ou en rente) ;

Note de Nicolas : quand vous faites des versements volontaires sur PERECO (comme sur PER individuel), vous avez le choix de défiscaliser ou non les versements. C’est-à-dire que 1 000 € versés sur PERECO permettent de déduire 1 000 € de vos revenus imposables. Il y a un plafond annuel. Et vous pouvez aussi choisir de ne pas déduire (si vous êtes non imposable notamment), pour profiter d’une meilleure fiscalité à la sortie. Explication : choisir de défiscaliser ou non.

Synthèse de la fiscalité du PERECO

| Imposition PERECO | Versement volontaire (avec défiscalisation) | Versement volontaire (SANS défiscalisation) | Versement entreprise (prime I/P, abondement, CET) |

|---|---|---|---|

| Fiscalité à l'entrée | Versement déductible du revenu imposable (dans la limite des plafonds). | Versement NON déductible du revenu imposable. | Exonération d'impôt sur le revenu (IR) sur la somme placée en PERECO Mais 9,7 % de CSG/CRDS |

| Fiscalité à la sortie en capital | - Capital imposé au barème IR - Plus-value imposée à la Flat tax 31,4 % |

- Capital exonéré d'IR - Plus-value imposée à la Flat tax 31,4 % |

- Capital exonéré d'IR - Plus-value taxée aux prélèvements sociaux de 18,6 %. |

| Fiscalité à la sortie en rente | RVTG (Rente Viagère à Titre Gratuit). | RVTO (Rente Viagère à Titre Onéreux). | RVTO (Rente Viagère à Titre Onéreux). |

En cas de sortie en capital, si vous avez défiscalisé les versements, le capital défiscalisé sera (enfin) soumis à l’impôt sur le revenu selon votre tranche marginale d’imposition (TMI selon barème IR). Et la plus-value sera imposée à la flat tax dans tous les cas, que vous ayez choisi de défiscaliser ou non.

En cas de sortie en rente viagère (revenu mensuel versé à vie par l’assureur en échange du capital), la rente sera imposée à titre gratuit (RVTG si vous aviez choisi de défiscaliser le versement volontaire) ou à titre onéreux (RVTO si vous n’aviez pas défiscalisé les versements ou pour les versements de l’entreprise). Pour la RVTG : imposition à l’IR après abattement de 10 %.

Pour la RVTO : seulement une partie des sommes perçues sous forme de Rentes Viagères à Titre Onéreux (RVTO) est soumise à l’impôt sur le revenu. La partie exonérée de la rente varie selon un barème lié à l’âge du titulaire au moment où il décide de bénéficier de la rente. Par exemple, seulement 40 % de la rente est imposée si le rentier a entre 60 et 69 ans au premier versement de la rente :

Succession et héritage de l’épargne salariale

➡️ Si on décède avec de l’argent sur un PEE, le notaire ou les héritiers peuvent demander la liquidation (motif : décès du titulaire).

L’épargne entre alors dans l’actif successoral, comme tout autre bien (contrairement à l’assurance vie qui est hors succession, ce qui est l’un des avantages de l’assurance vie : transmission à qui on veut, et 152 500 € exonérés d’imposition par bénéficiaire, pour les versements réalisés avant 70 ans).

➡️ Pour un PERECO, tout dépend du contrat :

- S’il est ouvert auprès d’un gestionnaire d’actifs (PER compte-titres), l’épargne entre dans la succession.

- S’il s’agit d’un PER assurantiel, on peut désigner un ou plusieurs bénéficiaires (même régime successoral que l’assurance vie).

Conclusion

Bénéficier d’une épargne salariale, c’est être chanceux !

Ce dispositif est avantageux pour toutes les parties prenantes (salariés et entreprises). Il vous permet, en tant que salarié, de constituer un capital pour financer vos projets de vie (achat de la résidence principale, enfants, retraite, etc.) avec l’aide de l’entreprise, puisque l’argent provient majoritairement des primes d’intéressement, de participation ou encore de l’abondement.

De plus, les sommes investies sur votre PEE et/ou PERECO sont exonérées d’impôt sur le revenu. Cependant, si vous êtes peu imposé et s’il n’y a pas d’abondement, il est plus intéressant de récupérer les primes pour les investir directement sur votre PEA, CTO ou encore votre assurance vie (voir nos comparatifs des meilleurs placements avec moins de frais et de meilleurs fonds).

Dans tous les cas, profitez un maximum de l’épargne salariale si vous y avez accès, en particulier optimisez l’abondement ! Anticipez vos différents projets à venir pour débloquer votre épargne le moment voulu.

Pensez à intégrer l’épargne salariale dans votre stratégie patrimoniale globale. L’épargne salariale ne remplace pas le livret A. Vous avez toujours besoin d’une épargne de précaution disponible en 2 clics sur livret A. Et l’assurance vie reste indispensable pour épargner de façon souple (on retire quand on veut) et accéder aux meilleurs fonds (ETF, pierre-papier SCPI, etc.) sur les meilleures assurances vie.

Lire notre guide pour bien placer son épargne.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

74 commentaires sur “Épargne salariale : participation, intéressement, abondement, etc.”

Bonjour,

Voici le type de frais que AMUNDI m’a pris lors de la résiliation de mon PEE après départ de l’entreprise :

Frais de conservation et d’archivage trentenaire après solde du compte : 55,00 €

Traitement de dossier remboursement anticipé motif cessation du contrat de travail : 15,00 €

Et voici le prélèvement annuel dès l’année où vous quittez la société :

Forfait annuel de gestion administrative : 34,95 €

Ce sont vraiment des frais abusifs.

Y-t-il une possibilité de les contester devant un médiateur ?

Bonjour

Sur un PERO est il possible de déduire des impôts les versements obligatoires du salarié ? Idem pour les versements patronales ?

Merci d avance pour votre réponse.