En assurance vie, les SCPI font partie des unités de compte préférées des épargnants. En effet, quand ils investissent en unités de compte (donc hors fonds euro), les épargnants privilégient souvent les fonds immobiliers (SCPI avant tout) devant les autres types de fonds (actions, obligations, etc.) Peu étonnant, les Français adorent l’immobilier. Et certains contrats d’assurance vie offrent le moyen d’investir facilement en immobilier grâce aux SCPI.

➡️ Sur Linxea Spirit 2 par exemple (voir l’offre), on peut diversifier en quelques clics sur plusieurs SCPI diversifiées Europe ou spécialisées (bureaux, commerces, résidentiel, etc.) et à partir de 500 € seulement.

🔎 En 2025, le rendement moyen des SCPI fut de 4,75 %. Les meilleures SCPI ont dépassé les 7 % de rendement ! Et les SCPI diversifiées (mes préférées) ont un rendement moyen de 6,60 %.

💡Pour rappel, les SCPI permettent d’investir dans l’immobilier sans gérer personnellement, donc sans les tracas de la gestion. En pratique, on acquiert des parts de SCPI et on devient associé co-propriétaire d’un parc immobilier géré par une société de gestion. Notez que le patrimoine immobilier de la SCPI peut peser plusieurs milliards d’euros répartis entre des milliers d’associés.

Donc on se contente de percevoir les loyers correspondant à nos parts dans la SCPI. Tandis que la société gère de A à Z : achat, gestion locative, entretien, paiement de la taxe foncière, revente. Ainsi, c’est une solution appréciée par les épargnants qui souhaitent croquer leur part du gâteau du marché immobilier (avec revalorisation à la hausse ou à la baisse) et percevoir des revenus locatifs sans y passer du temps. Ni subir le stress du bailleur (loyers impayés, dégradations, vacance locative, etc.)

➡️ En pratique, les SCPI sont accessibles en assurance vie (à bien choisir), mais aussi en direct (hors assurance vie). Alors nous commencerons par expliquer les avantages et inconvénients d’investir en SCPI via assurance vie. Puis nous présenterons les meilleures assurances vie pour investir en SCPI. Enfin, je donnerai mon exemple d’investissement en SCPI via mon assurance vie.

SOMMAIRE

- Avantages et inconvénients des SCPI en assurance vie

- Les meilleures assurances vie pour investir en SCPI

- Cas pratique d’investissement SCPI en assurance vie

Les avantages et inconvénients des SCPI en assurance vie

On peut investir en SCPI au sein d’une assurance vie, mais aussi directement hors assurance vie. Et une même SCPI peut être accessible aussi bien en assurance vie qu’en dehors ! Alors pourquoi privilégier l’investissement en SCPI via l’assurance vie ?

| Détenu en assurance-vie |

Détenu en direct |

|

|---|---|---|

| Ticket d'entrée | 500 € | 5 000 € |

| Choix de SCPI | Selon votre contrat (au mieux 25) | Selon le courtier (au mieux 80) |

| Achat à crédit possible ? | Non (hormis crédit à la consommation) |

Oui |

| Liquidité | Vente en 1 clic | Plusieurs mois |

| Délai de jouissance | 1 mois en moyenne | 3-6 mois en moyenne |

| Frais d'acquisition | De 0 à 8 % selon SCPI | De 0 à 12 % selon SCPI |

| Frais de gestion | 0,50 % par an (au mieux) en tant qu'unité de compte |

Aucun |

| Fiscalité | Fiscalité de l'assurance vie (Imposition seulement lors des retraits. À hauteur de 17,20% seulement en anticipant) |

Revenus fonciers au réel. ou régime micro-foncier si éligible. (Jusqu'à 45% selon votre TMI + 17,20%) |

Les avantages

Plusieurs avantages conduisent à privilégier l’assurance vie pour investir en SCPI.

La fiscalité de l’assurance vie : un atout majeur

Les revenus des SCPI ne sont pas taxés tant qu’ils restent dans le contrat d’assurance vie. C’est à dire qu’il n’y a pas d’imposition tant qu’on ne fait pas un rachat partiel ou total (retrait par virement sortant de l’assurance vie).

Et si on sort après les 8 ans du contrat d’assurance vie ? On est imposé sur la plus-value seulement à hauteur des prélèvements sociaux (17,20 %) si on reste sous le seuil d’abattement annuel (4 600 € ou 9 200 € de plus-value par an exonérée selon situation maritale). Et en cas de sortie avant les 8 ans de l’assurance vie ? L’imposition des gains est de 30 % maximum (flat tax).

💡Ainsi, l’assurance vie est réputée être une niche fiscale. Alors que des SCPI détenues hors assurance vie peuvent être taxées à plus de 50 % selon sa tranche marginale d’imposition (TMI) et ce à chaque déclaration fiscale annuelle.

🔎 Par exemple (simplifié), pour un investissement de 1 000 € en SCPI à 5 % de rendement sur 10 ans :

- en assurance vie : 1000 x (1,05)^10 = 1 628 €. Soit 628 € de gains en 10 ans qui n’ont pas été taxés. Et qui seront taxés de 17,2 % soit 108 € en cas de sortie après les 8 ans du contrat. Donc 628 € – 108 € = 520 € de gains nets sur 10 ans. À moduler avec les frais de gestion en unités de compte (0,50 % par an), cela laisse environ 470 € de gains nets.

- hors assurance vie : tous les ans, 1000 € x 0,05 = 50 € de gains, taxés à la TMI + 17,2 %. Admettons une TMI à 30 %, soit 47,2 % de taxes = 23,60 € d’imposition par an. Il reste 26,40 € net par an x 10 ans = 264 € de gains nets sur 10 ans. À moduler en cas d’investissement avec crédit immobilier qui permettrait de déduire les intérêts d’emprunt, cela laisserait environ 300 € de gains nets sur 10 ans en TMI 30 %.

Le ticket d’entrée plus faible

On peut investir à partir de quelques centaines d’euros par SCPI. Donc c’est plus accessible et plus facile de diversifier sur plusieurs SCPI. Alors que hors assurance vie, il faut compter plusieurs milliers d’euros par SCPI. D’ailleurs, en assurance vie on investit une somme. Mais en dehors, on investit sur un nombre de parts de SCPI.

Une meilleure liquidité

En assurance vie, c’est l’assureur qui assure la liquidité. Donc on peut vendre facilement en 1 clic. Alors que hors assurance vie, il faut compter plusieurs mois pour vendre.

Des frais d’achat plus raisonnables

On peut échapper aux frais sur versement en assurance vie en choisissant bien son contrat. Mais on ne peut pas échapper aux frais d’achat propres aux SCPI. Ceci dit, ils sont plus faibles en assurance vie (entre 0 et 8 % selon la SCPI), alors qu’il faut compter entre 0 et 12 % hors assurance vie.

Dans tous les cas, la SCPI doit être un investissement long terme, car cela reste un investissement immobilier avec des frais d’achat à amortir. Et le marché immobilier peut être volatil.

Un délai de jouissance plus court

Quand on investit en SCPI, il y a un laps de temps avant de percevoir les loyers. C’est ce qu’on appelle le délai de jouissance.

En pratique, en assurance vie, il y a généralement 1 mois de délai de jouissance donc on profite assez rapidement de son investissement. Alors qu’en dehors de l’assurance vie, il faut compter entre 3 et 6 mois de délai de jouissance avant de recevoir les premiers loyers.

Les inconvénients

On aimerait parfois pouvoir investir à crédit en SCPI en assurance vie, mais ce n’est pas possible. Du moins, on peut éventuellement souscrire un crédit consommation (limité à une petite somme sur une courte durée), mais pas un crédit immobilier.

Par ailleurs, en assurance vie on est limité aux SCPI disponibles dans le contrat. Au mieux, on a le choix entre une vingtaine de SCPI (ce qui permet quand même de diversifier sur 3 ou 4 SCPI). Alors qu’en direct hors assurance vie, les meilleurs courtiers SCPI proposent jusqu’à 80 SCPI.

Avis de Nicolas : Globalement, l’investissement en assurance vie est le plus indiqué quand on souhaite placer son épargne (sans crédit immobilier) et quand on veut profiter de la niche fiscale de l’assurance vie. Quant aux épargnants qui préfèrent emprunter et profiter du levier de l’endettement, ils peuvent se tourner vers un courtier en SCPI pour investir en direct hors assurance vie.

Les meilleures assurances vie pour investir en SCPI

Il existe plus de 100 contrats d’assurance vie différents sur le marché. Mais ceux qui permettent d’investir en SCPI sont relativement rares. Et encore plus quand on est exigeant et que l’on cherche les contrats vraiment adaptés aux SCPI.

Quels critères pour choisir une assurance vie adaptée à l’investissement en SCPI ?

Pour investir en SCPI, on cherche le meilleur contrat d’assurance vie selon ces critères :

- sans frais sur versement. Règlementairement, les assureurs peuvent prélever jusqu’à 5 % de frais sur versement ! (En plus des frais d’entrée sur les SCPI). Mais on ne retient que les contrats sans frais sur versement.

- un bon choix de SCPI. En tout, il y a environ 200 SCPI différentes sur le marché. En assurance vie, on considère qu’un contrat qui propose plus de 10 SCPI différentes (sur différents marchés et différentes sociétés de gestion) permettra de bien choisir ses SCPI et de bien diversifier.

- 100 % des loyers reversés aux épargnants. Certains assureurs (comme Generali et Suravenir) prélèvent 15 % sur les loyers et ne reversent que 85 % aux associés des SCPI. Mais on ne retient que les assureurs qui reversent bien 100 % des loyers aux épargnants : Spirica et Swisslife.

- de faibles frais de gestion sur unités de compte. Rappelons que les SCPI sont considérées comme des unités de compte en assurance vie. En pratique, c’est le grand écart sur les frais de gestion annuels sur les unités de compte : de 0,50 % à 1 % par an selon les contrats d’assurance vie ! Sur la durée d’un investissement immobilier, cela pèse beaucoup. On cherche un contrat à 0,60 % de frais de gestion annuels maximum.

Le comparatif des meilleures assurances vie pour les SCPI

En reprenant les critères mentionnés plus haut, trois contrats d’assurance vie se distinguent pour investir en SCPI. Nous les comparons dans ce tableau. Et pour information, nous affichons également un contrat lambda qui représente le contrat moyen du marché.

| LINXEA Spirit 2 | LOUVE Infinity | Lucya CNP | Contrat lambda | |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica | CORUM Life | CNP Assurances | X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Choix de SCPI | 31 SCPI (+ 3 SCI + 7 OPCI). Possible d'investir 100 % en SCPI. |

7 SCPI Limite de 55 % d'investissement en SCPI. |

11 SCPI Limite de 50 % d'investissement en SCPI (et 30 % maximum sur par SCPI). |

1 SCPI |

| Part du loyer reversée aux épargnants | 100 % | 100 % Avantage spécial : les loyers sont versés bruts de fiscalité étrangère |

100 % Avantage spécial : 0 délai de jouissance |

85 % |

| Frais de gestion annuels en unité de compte | 0,50 % | 0,39 % | 0,30% | 1 % |

| Classement comparatif | ||||

| Recevez la documentationLINXEA SPIRIT 2 | Recevez la documentationLouve Infinity | Recevez la documentationLucya CNP | ||

| ➡️ Souscrivez en ligne. Jusqu'à 100 € de prime ! | ➡️ Souscrivez en ligne | ➡️ Souscrivez en ligne |

Avis de Nicolas : Linxea Spirit 2 (notre avis), Louve Infinity (notre avis) et Lucya CNP (notre avis) sont les trois meilleurs contrats d’assurance vie pour investir en SCPI selon nous. Sans frais sur versement et avec 100 % des loyers reversés. Et plusieurs SCPI sans frais d’achat ! Personnellement, j’ai choisi Linxea Spirit 2 pour le plus grand choix de SCPI. Et en complément, Louve Infinity est top avec une autre gamme de SCPI (dont les SCPI Corum), les frais de gestion sur UC très bas (0,39 %) et les loyers versés bruts de fiscalité étrangère ! MAJ 2026 : Lucya CNP (offre ici) est arrivé avec les frais de gestion sur UC les plus bas du marché (0,30 %), 0 délai de jouissance et une gamme de SCPI complémentaire !

|  |

Ces trois contrats d’assurance vie sont de bonnes enveloppes pour investir en SCPI. Et en fonds immobiliers en général, car on note qu’il y a aussi des SCI et OPCI (SCPI, SCI et OPCI : quelles différences entre ces 3 types de fonds immobiliers ?)

💡Généralement, les épargnants privilégient les SCPI car il y a plus de choix et parce que les SCPI investissent 100 % en immobilier direct (immeubles, bureaux, etc.) avec une distribution des loyers historiquement assez stable dans le temps (faible volatilité).

Cas pratique d’investissement SCPI en assurance vie

Note de Nicolas : je vais relater mon expérience d’investissement en SCPI. Bien sûr il s’agit seulement de mon choix de SCPI, propre à ma situation. Et j’ai eu la chance de choisir une SCPI qui a été revalorisée très rapidement, ce qui a amorti les frais d’achat en 6 mois. Donc le seul but est de donner un exemple pour faire comprendre la mécanique de l’investissement SCPI en assurance vie. En pratique, le courtier (en l’occurrence Linxea) conseille une allocation entre plusieurs SCPI (en citant les noms des SCPI), cf le camembert plus bas) pour diversifier, c’est son rôle.

- Début octobre 2015, Linxea m’informe (mail adressé à tous les clients) de la future revalorisation de la part de la SCPI PFO2. C’est à dire que le prix s’apprêtait à augmenter de 3 % et il y avait donc opportunité d’acheter avec décote.

- Le 09/10/2015, sur mon contrat Linxea Spirit (voir avis), j’ai investi pour commencer ma diversification 1 000 € sur PFO2.

- En raison des frais d’achat (6 % sur PFO2), j’ai obtenu 940 € de PFO2.

- Dans les jours qui ont suivi, comme prévu, PFO2 a été revalorisée et j’avais désormais 970 € de SCPI PFO2.

- Avril 2016 : nouvelle revalorisation du prix de la part de PFO2, qui m’amène à près de 1 000 € (donc frais d’achat déjà amortis en 6 mois !).

- Juillet 2016 : en raison des loyers perçus trimestriellement, j’ai plus de 1 020 € sur PFO2.

- Et depuis ? Désormais, les loyers SCPI sur Linxea Spirit sont versés sur le fonds euro. Ainsi on est libre de réinvestir ou non. Et les loyers continuent d’être versés trimestriellement (entre 4 et 5 % de rendement annuel) avec une régularité de métronome (je n’ai pas le stress de devoir relancer des locataires). Maintenant, Linxea Spirit 2 a remplacé Linxea Spirit, mais en pratique les SCPI, les frais et le fonctionnement sont identiques.

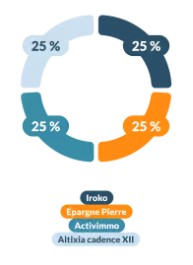

L’allocation SCPI recommandée par Linxea

En pratique, il est généralement recommandé de diversifier sur au moins 3 SCPI pour cibler différents marchés (France, étranger, bureaux, résidentiel, etc.) Le courtier (Linxea ou autre) peut conseiller une allocation (répartition) entre plusieurs SCPI. Mais si on veut choisir soi-même, comment choisir ses SCPI ? Notre dossier complet.

🔎 En l’occurrence, voici l’allocation recommandée par Linxea sur son site, sur le contrat Linxea Spirit 2 (voir l’offre). On constate que Linxea recommande de diversifier sur 4 SCPI (Iroko, Epargne Pierre, Activimmo et Altixia Cadence XII) :

➡️ Pour aller plus loin : notre avis sur Linxea Spirit 2 / notre avis sur Placement-direct Vie / notre avis sur Louve Infinity.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

145 commentaires sur “SCPI en assurance vie : comparatif et meilleurs contrats”

Bonjour,

tout d’abord merci pour cet article très intéressant.

j’ai tenté de souscrire une AV LINXEA Spirit 2, qui propose actuellement 16 SCPI, avec une allocation initiale de 75% SCPI / 25% Fonds euros.

Il semblerait que ce ne soit pas possible avec une limite à 50% SCPI.

Après quelques échanges sur le tchat, seul le contrat Linxea Avenir permet d’investir 100% de l’encours sur des supports immobiliers SCPI, SCI ou OPCI, mais avec 85% des loyers qui sont redistribués chaque mois et réinvestis.

Bonjour Gabin,

Sur Linxea Spirit 2, il suffit de placer une partie en fonds euro, puis arbitrer ensuite vers les SCPI.

Ainsi on arrive à 100 % SCPI si on veut, en 2 temps.

J’avais déjà expliqué cela, je vous invite à parcourir les commentaires.

Linxea Avenir 2 est moins bien pour investir en SCPI en effet.

Bonjour et merci pour la richesse et la clarté des informations. Je regroupe quelques questions.

1) j’avais souscris (2020) à un contrat linxea spirit avec 3 SCPI (Edissimmo, LF grand paris, Primovie) aujourd’hui toutes nettement en perte. La posture est-elle la même qu’en bourse : attendre et ça ira mieux ou en matière de SCPI il faut savoir arrêter le massacre ? 😉

2) est-il possible d’évoluer de Spirit vers Spirit 2 pour accéder au fond obj climat et aux SCPI ? Ou faut-il ouvrir un contrat en plus ?

3) concernant le choix des SCPI, il y a-t-il des outils, utilitaires pour choisir une allocation pertinente ?

4) vous parlez beaucoup de Corum mais c’est hors AV ? (donc pas intéressant si TMI >30% et pas de capacité d’emprunt si j’ai bien compris)

Bonjour Baptiste,

1/ Mince vous n’avez pas eu de chance, mauvaise pioche. (J’ai investi à la même époque sur 4 SCPI qui ont maintenu voire revalorisé le prix de leur part).

A vous de voir si vous faites encore confiance aux équipes de gestion en place.

2/ Oui j’ai moi-même modernisé mon contrat pour qu’il devienne Linxea Spirit 2. C’est Linxea qui gère la modernisation du contrat. Pas besoin d’ouvrir un contrat en plus.

3/ Je vous invite à lire les articles de notre rubrique SCPI (je raconte mes expériences d’investissement, comment je choisis mes SCPI, il y a une méthode / un raisonnement à tenir).

Et Louve Invest proposer sur leur interface un outil pour simuler les allocations, chacun peut construire son propre portefeuille sans être client.

Lire notre article : avis Louve Invest.

4/ Les SCPI Corum sont disponibles dans l’assurance vie Louve Infinity.

On en a parlé ici : notre avis Louve Infinity.

Et dans notre newsletter.

Bonjour à tous,

Vous l’avez peut-être vu mais la récente étude réalisée par Louve Invest (publiée cette semaine) tend à montrer que les SCPI proposées par Louve Infinity sont nettement mieux placées que celles proposées par Linxea Spirit (Louve Infinity présentant néanmoins l’inconvénient de la limite à 55%). Cela aurait tendance à me faire préférer un réinvestissement chez Louve Infinity.

Pour le reste, il serait intéressant d’avoir votre avis sur cette étude et sur la surperformance des jeunes SCPI, ce qui est a priori quelque peu contradictoire avec un investissement qui se veut long terme.

Mille mercis.

Bonjour Pierre,

Je suis toujours partisan d’investir dans un panier de SCPI diversifiées entre SCPI anciennes (ayant prouvé leur robustesse), et des SCPI récentes (avec fort rendement au début car achats opportunistes, mais le rendement va tendre progressivement vers 5 % généralement quand la SCPI va grossir… avec le temps les jeunes SCPI deviendront des SCPI anciennes).

Donc j’aime bien l’idée de diversifier entre Linxea Spirit 2 (choix de SCPI anciennes) et Louve Infinity (choix de SCPI plus jeunes).

Merci Nicolas !