📈 Quand on découvre les ETF à effet de levier (Leverage et Short), on a l’impression d’avoir mis la main sur un cheat code : faire x2 ou x3 la performance d’un indice boursier (CAC 40, Nasdaq, S&P 500, etc.), c’est terriblement tentant.

🔎 Par exemple, les ETF qui répliquent le Nasdaq avec un levier x3 ont affiché des performances impressionnantes : +1 900 % entre janvier 2015 et janvier 2025, soit x20 sur le capital investi (contre +400 % « seulement » pour l’indice Nasdaq-100 🤔).

💡 Mais derrière ce feu d’artifice, la réalité des ETF à effet de levier est bien plus complexe. Volatility drag, bêta slippage, risque de ruine : ces ETF sont des scalpels, pas des marteaux. Et mal utilisés, ils font plus de dégâts que de miracles (car avec le levier, le diable se cache dans les détails).

📌 Ce qu’il faut absolument savoir sur les ETF à effet de levier :

- L’effet de levier est recalculé chaque jour : un ETF x3 vise à tripler la performance quotidienne de son indice, pas sa performance annuelle. Sur plusieurs jours ou mois, les résultats peuvent s’écarter fortement de ce qu’on imagine (le bêta slippage en cause).

- En marché nettement haussier, ces ETF peuvent faire des merveilles. Si l’indice fait +2 % cinq jours de suite (soit un peu plus de +10 % au total), l’ETF x3 finit à environ +34 % (et non pas +30 %).

- En marché volatil et sans direction, les ETF à effet de levier sous-performent massivement. Si l’indice fait +10 %, puis -9,1 %, il revient à son niveau initial. Mais notre ETF x3, lui, finit à -5 %.

- Une baisse de -34 % en une seule séance = perte totale du capital sur un ETF x3. C’est pas une figure de style : c’est mathématique.

💥 Alors, est-ce qu’on peut (et doit) utiliser les ETF à effet de levier dans son portefeuille ? On fait le point, entre espoirs de gains explosifs et réalité mathématique. Nous vous donnons aussi un cas pratique et des références des meilleurs ETF à effet levier.

Note de Nicolas : les ETF à effet de levier restent un sujet de niche assez technique. Si vous découvrez ce concept pour la première fois, on vous recommande de commencer par notre guide de base : Comment investir en Bourse ? Puis notre guide dédié : investir en ETF. Un bon point de départ pour bien comprendre les mécanismes avant de s’attaquer aux produits plus complexes tels que les ETF à effet levier.

SOMMAIRE

- ETF à effet de levier : tableau récapitulatif des avantages et des inconvénients

- Comment fonctionne vraiment un ETF à effet de levier ? Volatility drag et bêta slippage

- Exemple concret avec l’ETF Amundi Nasdaq-100 Daily (2x) LQQ éligible au PEA

- Liste des meilleurs ETF à effet de levier sur CTO et PEA : S&P 500, Nasdaq-100, CAC 40

- Notre avis sur les ETF à effet de levier : faut-il en avoir à court, moyen ou long terme ?

ETF à effet de levier : tableau récapitulatif des avantages et des inconvénients

Les ETF à effet levier : bonne ou mauvaise idée ? Sur le papier, on peut se dire : “Pourquoi ne pas en mettre un peu dans mon portefeuille ?”. Mais la réalité est moins glamour, car ces trackers (ETF) particuliers sont conçus pour réagir de manière amplifiée chaque jour (contrairement à un effet de levier géré « manuellement » avec un crédit lombard par exemple).

➡️ Avant d’aller plus loin dans la technique, voici une vue d’ensemble des avantages et inconvénients des ETF à effet de levier :

| Critères | ✅ Avantages | ❌ Inconvénients |

|---|---|---|

| Effet multiplicateur | 📈 Amplifie les gains à court terme (x2, x3 la perf journalière) | 📉 Amplifie aussi les pertes (ex : -10 % sur l’indice = -30 % sur l’ETF x3) |

| Contexte de marché | 🚀 Très performant en marché haussier régulier | 🔁 Bêta slippage en marché volatil : la performance dévie du x2/x3 attendu |

| Horizon de placement | ⏱️ Adapté au trading ou au swing trading court terme | 🧠 Mauvais choix long terme : trop souvent mal compris ou mal utilisé |

| Performances historiques | 💰 Certains ETF à levier ont surperformé sur plusieurs années (ex : LQQ, TQQQ) | ⛔ Risque de ruine mathématique en cas de krach (-34 % = -100 % sur x3). Improbable en réalité (sauf cygne noir). |

| Construction du produit | ⚙️ Levier intégré et géré automatiquement par le gérant (dérivés, endettement) | 💸 Frais plus élevés (souvent entre 0,60 % et 1 % par an) |

| Exposition à la baisse | 📊 Permet de se couvrir ou spéculer avec des ETF "short" (ex : BX4) | 😓 Variations journalières violentes → potentiel stress émotionnel élevé (et biais cognitifs) |

Les ETF à effet de levier ne sont pas des ETF comme les autres. Ils sont calibrés pour amplifier la performance quotidienne, pas celle d’un mois ou d’une année entière. C’est un peu comme un dopage de courte durée : ça nous booste pour un sprint, mais ce n’est pas idéal si on veut courir un marathon.

Ce qu’il faut vraiment comprendre

Dans un marché haussier bien orienté, ils peuvent nous rapporter beaucoup. Par exemple, quand le Nasdaq-100 est monté quasiment en ligne droite entre avril 2020 et fin 2021, certains ETF à effet de levier ont affiché des performances supérieures à leur levier théorique : un peu plus que x2 pour les ETF x2, un peu plus que x3 pour les ETF x3.

⚠️ Mais dans un marché volatil sans réelle tendance, un ETF à levier peut quand même perdre de la valeur jour après jour, même si l’indice de référence ne bouge pas. La cause : le bêta slippage (on y revient juste après).

Avis de Louis : ce ne sont donc pas des ETF à garder en fond de portefeuille. Ce sont juste des outils de précision, à utiliser avec un plan bien défini. Sinon ? On risque d’être très surpris par les résultats (et pas dans le bon sens).

Comment fonctionne vraiment un ETF à effet de levier ? Volatility drag et bêta slippage

En théorie, c’est simple : un ETF à levier x2 ou x3 vise à multiplier chaque jour la performance d’un indice boursier.

Ainsi, si le Nasdaq-100 gagne +1 % sur la séance, un ETF x2 fera +2 %. Et inversement : si le Nasdaq-100 perd -1 %, l’ETF perd -2 %.

⚠️ Mais attention : ce levier est recalculé tous les jours. Ce qui signifie que seule la performance du jour est multipliée. Pas celle de la semaine, du mois ou de l’année.

Levier journalier = rééquilibrage constant

📅 Contrairement à ce qu’on pourrait croire, un ETF à effet de levier n’offre pas une exposition fixe dans le temps. Ce n’est pas comme un levier mis en place via un crédit immobilier, un prêt personnel ou un crédit lombard (que ce soit à titre personnel ou via une holding patrimoniale).

Par exemple, chaque jour, un ETF x2 cherche à faire deux fois la performance de l’indice sur la journée. Pour ça, il utilise des produits dérivés (futures, options, swaps) ou s’endette temporairement. À la clôture des marchés, le fonds réinitialise tout : il recalcule, ajuste, et se repositionne pour que le levier soit à nouveau calibré à x2 le lendemain. Et ainsi de suite, jour après jour.

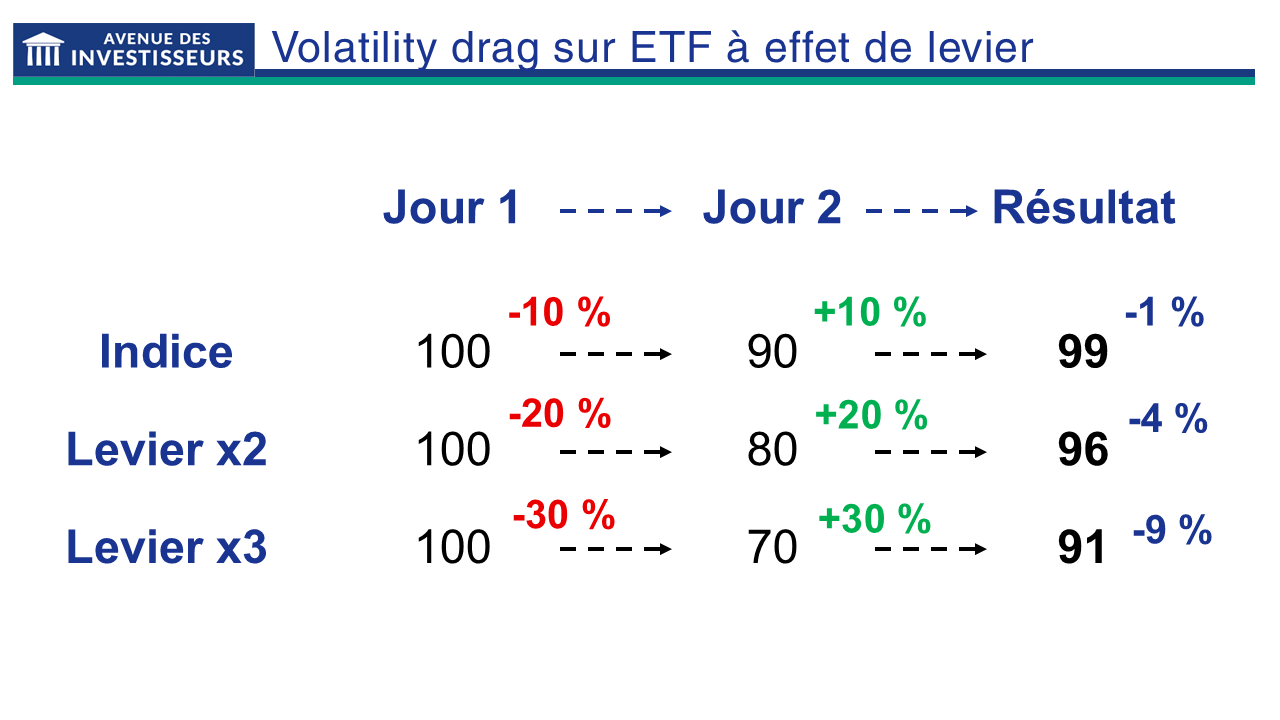

Volatility drag : une perte mathématique difficile à éviter

📊 Même sans effet de levier, tout actif exposé à des variations quotidiennes subit un effet composé négatif, appelé volatility drag (ou volatility tax). C’est la différence entre les rendements arithmétiques (+10 %, –10 %) et les rendements réels : une baisse de –10 %, puis une hausse de +10 %, ne ramène pas à zéro mais à -1 %. Illustration :

⚠️ Et les ETF à effet de levier amplifient cette perte mécanique. Plus les journées se succèdent dans un marché agité sans vraie tendance, plus la performance s’érode.

Si cette situation dure plusieurs jours, le bêta slippage entre alors en jeu : même si l’indice revient à son point de départ, l’ETF à levier, lui, accumule les pertes. Et quand ça dure… ça peut faire très mal.

Avis de Louis : investir dans un ETF à effet de levier, pourquoi pas, à condition que ça s’intègre dans une stratégie réfléchie. Il faut simplement avoir bien conscience des effets du levier journalier (et ne pas le traiter comme un ETF classique).

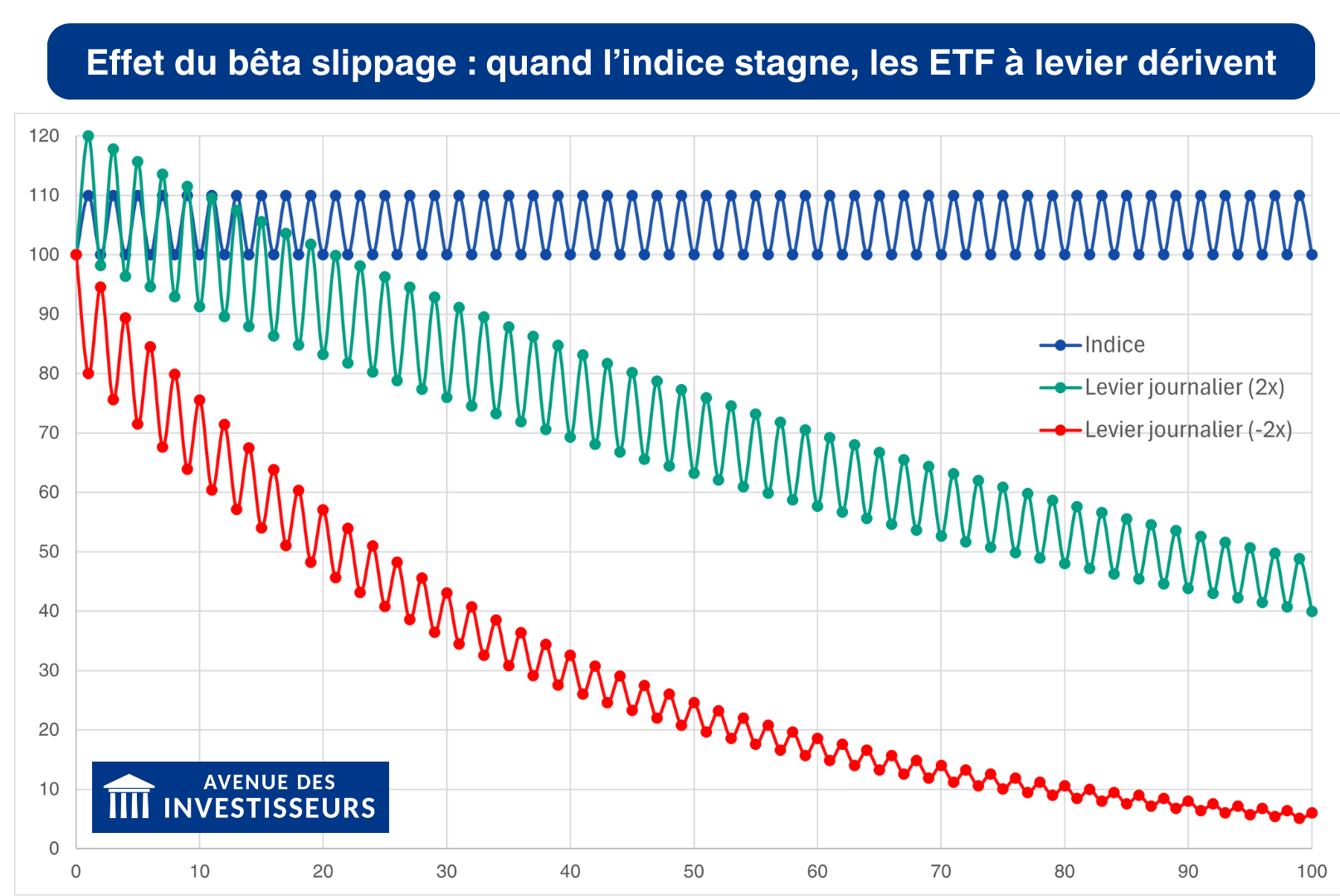

Le bêta slippage : le vrai piège

📉 Le bêta slippage, c’est l’effet pervers du levier journalier en marché volatil. Quand un indice descend et monte plusieurs fois sans tendance nette, l’ETF à levier se fait grignoter jour après jour, même si l’indice ne bouge presque pas sur la période.

➡️ Par exemple ci-dessous, l’indice en bleu alterne entre 100 et 110 en valeur absolue. Mais l’ETF x2 (et l’ETF x–2) dérivent complètement au fil des variations :

💡 La faute au bêta slippage : un effet lié au rééquilibrage quotidien pour maintenir le levier cible qui crée une dérive cumulative.

Exemple concret avec l’ETF Amundi Nasdaq-100 Daily (2x) LQQ éligible au PEA

Illustrons en pratique le fonctionnement des ETF à effet de levier avec les performances historiques de l’ETF LQQ Amundi Nasdaq-100 Daily (2x) Leveraged UCITS ETF Acc (ETF x2 sur le Nasdaq-100).

Note de Louis : nombreux sont ceux qui utilisent cet ETF LQQ, car il est disponible dans les meilleurs PEA (enveloppe d’investissement fiscalement avantageuse pour un résident français).

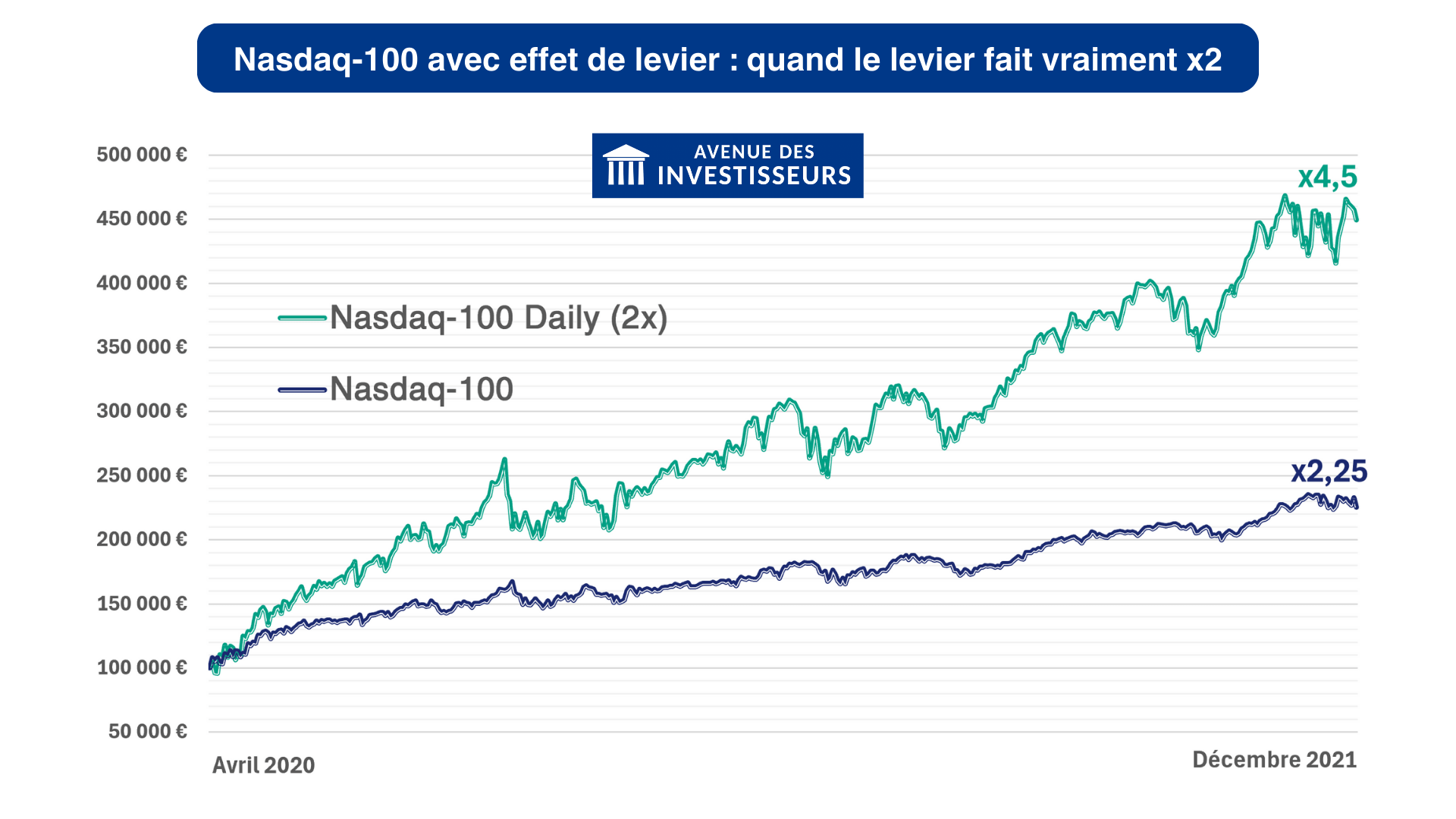

Marché haussier en continu : quand le levier fait vraiment x2

📈 Si le marché monte de manière régulière et soutenue, alors un ETF à effet de levier x2 peut effectivement doubler la performance de l’indice… voire mieux encore (un ETF x2 peut en réalité faire x3, x4, x5, etc. sur une période) !

Exemple : avril 2020 – décembre 2021 : durant cette période haussière quasi ininterrompue (avec une volatilité tout de même assez marquée), l’ETF LQQ a fait le job :

Cependant, ce n’est pas une règle, mais plutôt un hasard que le levier x2 ait réellement fait x2 sur une période de plusieurs mois. En réalité, les deux scénarios qui se présentent le plus souvent :

- ✅ Une surperformance (au-delà du x2), grâce à l’effet de composition quotidienne (le fameux effet boule de neige💥), dans un marché haussier et régulier.

- ❌ Une sous-performance (en deçà de x2), dès que la volatilité s’invite trop et que les allers-retours de marché viennent grignoter les gains.

En résumé : un ETF x2 peut faire mieux ou moins bien que l’indice x2. Tout dépend du contexte de marché et de la stabilité de la tendance.

Note de Louis : la volatilité des marchés se mesure à l’aide de l’indice VIX, souvent appelé “indice de la peur”. Il reflète les anticipations de volatilité sur le S&P 500 à 30 jours. Plus il est élevé, plus les marchés sont nerveux.

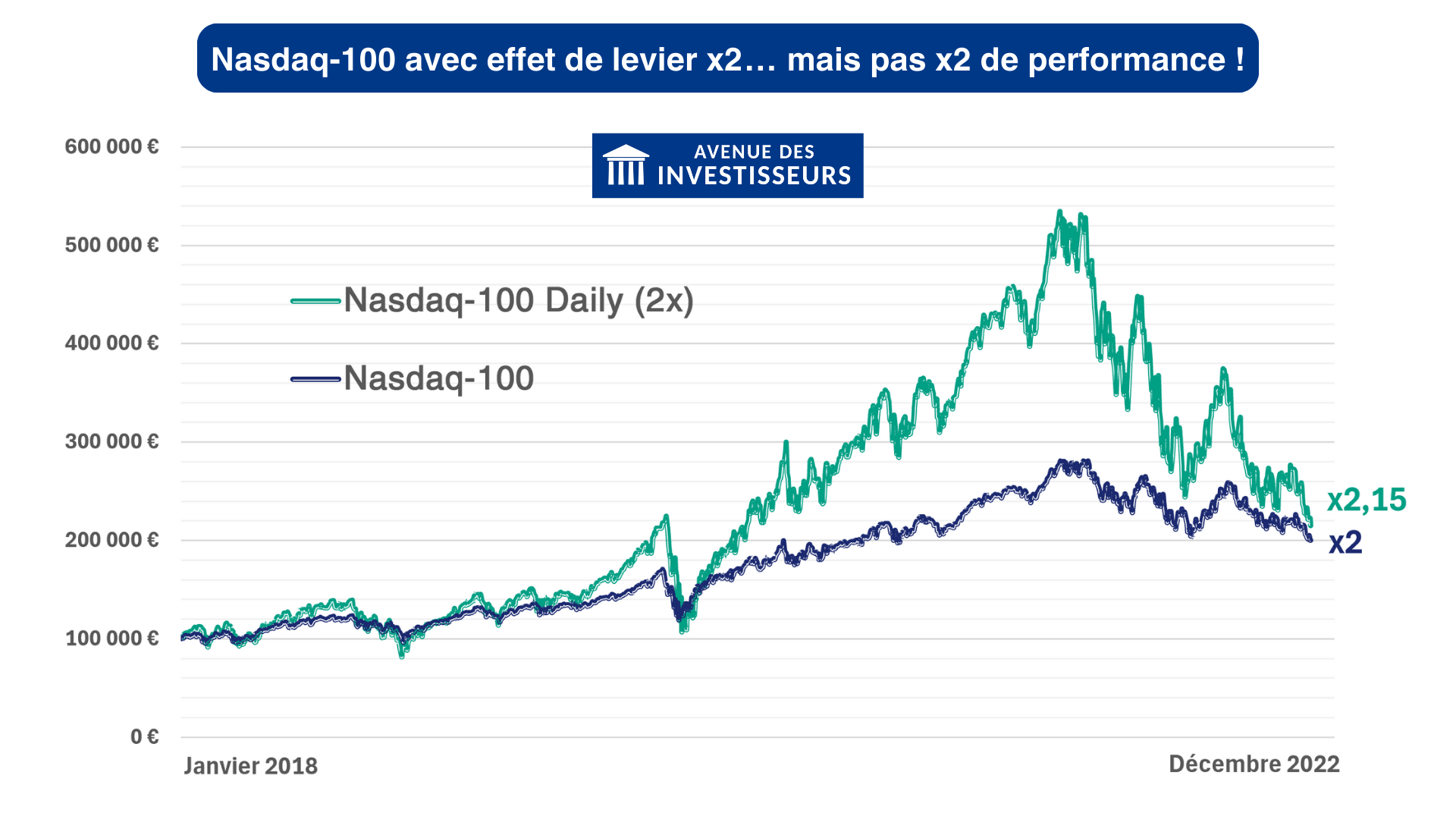

Marché chahuté et très volatil : quand le levier se détraque

📉 Dès que le marché devient très volatil et qu’il n’est plus franchement haussier, le levier part en vrille petit à petit : chaque jour amplifie un peu plus la dérive.

Exemple : janvier 2018 – décembre 2022 : sur cette période de 5 ans marquée par des hauts et des bas (covid, guerre en Ukraine, taux d’intérêt, tech en dents de scie…), le même ETF LQQ x2 ne suit plus du tout une logique « x2 ».

💡 Pourquoi ? Parce que les fortes variations journalières, alternant hausses et baisses, viennent détruire la performance à cause du levier réinitialisé tous les jours.

Et dans les cas extrêmes ?

Un ETF x3 peut littéralement être anéanti en une journée. Exemple : si l’indice perd -34 % en une séance, alors l’ETF x3 chute juqu’à 100 %. C’est mathématiquement la ruine.

💣 Pour référence, le 19 octobre 1987, connu sous le nom de « Lundi noir », le Dow Jones a enregistré une baisse historique de -22,6 % en une seule journée. Un ETF x3 aurait alors perdu environ -67,8 %.

Note de Louis : de tels krachs déclencheraient aujourd’hui des suspensions de séance (« circuit breakers »). Cela rend donc ce scénario peu probable… mais pas impossible (black swan).

Liste des meilleurs ETF à effet de levier sur CTO et PEA : S&P 500, Nasdaq-100, CAC 40

🎢 Quel ETF à effet de levier choisir ? Quels sont les meilleurs ? Tous les ETF à effet de levier ne se valent pas. Certains sont éligibles au PEA (plan épargne actions), d’autres uniquement au CTO (compte-titres ordinaire). Et les niveaux de frais, d’encours ou de réplication peuvent faire toute la différence.

ETF à effet de levier positif (+2x, +3x)

Voici notre sélection des ETF long (à levier positif) les plus pertinents à date :

| Typologie (levier) | Nom de l’ETF UCITS (C) – ISIN | Encours – Frais (10/2025) |

PEA | Méthode de réplication |

|---|---|---|---|---|

| 🌎 Monde | MSCI World : les 1 300 plus grandes entreprises (2x) |

Amundi MSCI World (2x) Leveraged - FR0014010HV4 | 10 M€ - 0,60 % par an |

✅ | Principalement synthétique (contrat swap) + titres détenus en physique |

| 🇺🇸 États-Unis | Nasdaq 100 plus grandes entreprises non financières (3x) |

WisdomTree NASDAQ 100® 3x Daily Leveraged - IE00BLRPRL42 | 500 M€ - 0,75 % par an |

❌ | Synthétique (contrat swap) |

| 🇺🇸 États-Unis | Nasdaq 100 plus grandes entreprises non financières (2x) |

Amundi Nasdaq-100 Daily (2x) Leveraged UCITS ETF Acc (LQQ) - FR0010342592 | 1 000 M€ - 0,60 % par an |

✅ | Principalement synthétique (contrat swap) + titres détenus en physique |

| 🇺🇸 États-Unis | S&P 500 : les 500 plus grandes entreprises (2x) | Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF 1C - LU0411078552 | 450 M€ - 0,60 % par an |

❌ | Principalement synthétique (contrat swap) + titres détenus en physique |

| 🇺🇸 États-Unis | MSCI USA : 600 plus grandes entreprises (2x) | Amundi ETF Leveraged MSCI USA Daily UCITS ETF EUR - FR0010755611 | 1 000 M€ - 0,50 % par an |

✅ | Principalement synthétique (contrat swap) + titres détenus en physique |

| 🇫🇷 France | CAC 40 : les 40 plus grandes entreprises (2x) | Amundi CAC 40 Daily (2x) Leveraged UCITS ETF Acc - FR0010592014 | 200 M€ - 0,40 % par an |

✅ | Principalement synthétique (contrat swap) + titres détenus en physique |

Note de Nicolas : on peut aussi investir en ETF à effet levier simplement en assurance vie, dans les rares contrats proposant les ETF à effet levier. Notamment, l’ETF Amundi Nasdaq-100 Daily (2x) et l’ETF CAC 40 Daily (2x) sont disponibles dans les meilleures assurances vie : Linxea Avenir 2 (voir l’offre) et Lucya Cardif (voir l’offre).

ETF à effet de levier inverse (–1x, –2x, –3x)

Voici notre sélection des meilleurs ETF short à levier inversé :

| Typologie (levier) | Nom de l’ETF UCITS (C) – ISIN | Encours – Frais (04/2025) |

PEA | Méthode de réplication |

|---|---|---|---|---|

| 🇺🇸 États-Unis | 100 plus grandes entreprises non financières (-3x) |

WisdomTree NASDAQ 100 3x Daily Short - IE00BLRPRJ20 | 120 M€ - 0,80 % par an |

❌ | Synthétique (contrat swap) |

| 🇺🇸 États-Unis | 500 plus grandes entreprises (-2x) | Xtrackers S&P 500 2x Inverse Daily Swap UCITS ETF 1C - LU0411078636 | 60 M€ - 0,70 % par an |

❌ | Principalement synthétique (contrat swap) + titres détenus en physique |

| 🇺🇸 États-Unis | 500 plus grandes entreprises (-1x) | Xtrackers S&P 500 Inverse Daily Swap UCITS ETF 1C - LU0322251520 | 120 M€ - 0,50 % par an |

❌ | Principalement synthétique (contrat swap) + titres détenus en physique |

| 🇫🇷 France | 40 plus grandes entreprises (-2x) | Amundi CAC 40 Daily (-2x) Inverse UCITS ETF Acc - FR0010411884 | 200 M€ - 0,60 % par an |

✅ | Principalement synthétique (contrat swap) + titres détenus en physique |

| 🇫🇷 France | 40 plus grandes entreprises (-1x) | Amundi CAC 40 Daily (-1x) Inverse UCITS ETF Acc - FR0010591362 | 120 M€ - 0,40 % par an |

✅ | Principalement synthétique (contrat swap) + titres détenus en physique |

⚠️ Attention : ces ETF short à effet de levier sont à manier avec précaution. Ils ne doivent jamais être conservés à long terme, car les marchés sont structurellement haussiers. Ce sont des outils de couverture ou de conviction à court terme, pas des ETF de fond de portefeuille.

Note de Nicolas : il s’agit de notre sélection d’ETF, mais elle ne constitue pas un conseil en investissement. Si vous souhaitez bénéficier d’un accompagnement personnalisé pour gérer votre patrimoine, vous pouvez faire appel à la gestion conseillée de notre cabinet indépendant : Prosper Conseil. Formulaire de contact CGP.

Notre avis sur les ETF à effet de levier : faut-il en avoir à court, moyen ou long terme ?

Les ETF à effet de levier, c’est un peu comme un scalpel dans une cuisine : très utile dans les mains d’un chef expérimenté, mais dangereux dans celles d’un béotien candide.

⏳ On a vu que ces ETF peuvent générer des performances folles, mais que leur fonctionnement repose sur un levier journalier. Et ça change tout car la volatilité joue contre nous.

Alors maintenant, la vraie question : est-ce qu’on doit les intégrer dans notre portefeuille ?

Court terme (quelques heures à quelques jours)

✅ Oui, éventuellement, à condition d’avoir un vrai plan. C’est le seul horizon où les ETF à levier peuvent avoir du sens selon nous. Par exemple pour tenter de capter un mouvement haussier ou baissier anticipé.

Mais on le rappelle : le market timing, ça reste de la spéculation. Et soyons honnêtes : personne n’a de boule de cristal pour prédire ce que va faire la Bourse demain… Parce que oui, la Bourse, c’est une vraie drama queen : elle surréagit au moindre tweet, au plus petit chiffre, ou à la rumeur du jour.

➡️ Chez ADI, même à court terme, on évite, car on préfère une approche simple et robuste : investir sur le long terme avec des trackers (ETF) classiques (notamment l’ETF MSCI World).

Moyen terme (quelques mois)

⚠️ Sauf marché haussier enflammé, la volatilité intermédiaire va grignoter la performance à cause du bêta slippage. On peut perdre de l’argent sur 3 mois, même si l’indice finit à +5 %.

Et plus le marché est agité, plus le produit déraille par rapport à sa cible théorique. Résultat ? Performance décevante, voire négative, alors que l’indice finit dans le positif.

Long terme

🛑 Selon nous, les ETF à effet de levier ne sont pas conçus pour être détenus longtemps. Leur levier journalier (combiné à la volatilité des marchés) produit un effet destructeur sur la durée, sauf période haussière ultra régulière.

Vous allez peut-être nous dire : « Oui mais les marchés actions mondiaux sont structurellement haussiers, non ? Donc à long terme, ça peut marcher. »

💸 C’est vrai : l’effet destructeur de la volatilité (volatility drag) est bien réel, mais il peut être compensé (voire dépassé) par les gains liés au levier (tant que la tendance de fond du marché reste positive).

Cependant, cela implique aussi de traverser des périodes apocalyptiques avec parfois des baisses de portefeuille de -70 % voire -90 %. Et dans ces moments-là, nos biais psychologiques (peur, panique, envie de couper au pire moment) sont souvent sous-estimés.

🧾 En outre, dans cet article, on a réalisé des simulations brutes directement à partir des indices. Mais dans le monde libre, deux limites majeures viennent aussi réduire les performances :

- Les frais de gestion élevés (~ 0,6 à 1 %/an) qui grignotent la performance au fil des années.

- Les erreurs de réplication (tracking difference) qui peuvent faire progressivement dériver les performances de l’indice cible.

Conclusion : notre avis d’épargnant chez ADI

➡️ Notre avis d’épargnant chez ADI : un ETF à effet de levier n’est ni bon ni mauvais en soi. C’est un outil. Mais comme tout outil puissant, il peut autant amplifier la réussite que précipiter la catastrophe.

Le plus important, c’est de savoir pourquoi on l’utilise et dans quel cadre. Si on hésite, mieux vaut s’abstenir ou s’en tenir à un usage très ponctuel.

💡 Chez ADI, on recommande en priorité d’investir avec des trackers (ETF) classiques, sans effet de levier, dans une logique à long terme. Selon votre profil d’épargnant défensif ou dynamique, vous détiendrez x % d’actions (sous forme d’ETF classiques) dans votre patrimoine. C’est l’approche « bon père de famille ». Alors que les ETF à effet de levier relèvent plutôt de l’approche casino.

Cela dit, si on souhaite aller plus loin et ajouter du levier à notre stratégie, on préfère le faire de manière maîtrisée (par exemple via un crédit lombard), plutôt qu’avec des ETF à levier (dont les performances peuvent vite devenir contre-intuitives).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

8 commentaires sur “ETF à effet de levier : bonne ou mauvaise idée ?”

Pédagogique avec un brin d’humour. Investisseur amateur, j’ai enfin tout compris ! Merci Louis.

Sur les « circuit breakers », précisons que le seuil de déclenchement est de -20% pour le S&P 500. Donc les ETF de levier inférieur à 5 sont protégés. Partant de là, on imagine mal le Nasdaq descendre de 50% si le S&P 500 s’arrête à -20% étant donné le poids du premier dans le second (il faudrait un cataclysme sur la tech sans aucun effet sur le reste).

Par ailleurs, outre le bêta slippage, l’autre piège à bien garder en tête, ce sont les taux d’intérêt sur le levier (directement retranchés de l’indice répliqué). C’est aussi pour cette raison que les ETF levier, s’ils avaient existé il y a 50 ans, auraient été massacrés dans les années 70, entre yoyo décennal (donc gros bêta slippage accumulé) et coût du crédit.

Cependant, je pense que cet article souffre un peu du même biais que celui qui affecte l’investissement boursier en général : à savoir la comparaison de deux périodes bien précises, en l’occurrence le point haut de fin 2017 et le point bas de fin 2022 par exemple. C’est un peu le biais du « tout le monde touche et investit son héritage à la veille d’un krach » 😉 en pratique, un DCA régulier sur un ETF à levier aurait conduit à des performances tout à fait remarquables, quoique nettement inférieures à un x2 « pur » (mais supérieures à celles de l’indice de base) – et ce, même en incorporant dans la simulation les krachs passés antérieurs à la création de ces fonds. Les mauvais et bons points d’entrée sont mélangés et on converge vers un rendement médian qui, sur un horizon donné, est excellent. Quant aux chutes brutales, à partir du moment où l’on a déjà accumulé (mettons) +200% de plus-value globale, un -50% nous ramène à un +50% ce qui n’est psychologiquement pas si dur à supporter. Les investisseurs crypto sauront de quoi je parle…

Plus le levier augmente, plus le coût de la volatilité (bêta slippage) s’accroît par rapport au gain de démultiplication du rendement : il y a donc une forme de concavité dans la relation « rendement vs levier ». Intuitivement, personne n’aurait peur d’un levier 1,1, mais un levier 5 paraît (à raison) une folie. On peut donc déterminer un « levier optimal » (ou du moins qui l’était dans le passé) compte tenu du rendement moyen et de la volatilité des indices, qui se situe grossièrement aux alentours de 2 selon les paramètres et l’horizon retenus.

Paradoxalement, à mon avis on a plus de chances de se planter avec un ETF levier à court-terme qu’à long-terme. La condition de succès à court-terme est de correctement sentir et anticiper le marché. La condition de succès à long-terme est que le marché soit globalement haussier (même avec des hauts et des bas et donc du bêta slippage, tant que ce dernier reste à peu près dans les intervalles historiquement observés). La seconde me semble plus réaliste que la première.

Merci pour votre apport pertinent !

Merci pour ce commentaire investi, ça fait vraiment plaisir d’être lu, challengé, et que chacun apporte sa pierre à l’édifice 🌻

L’objectif de l’article était de poser les bases, donc c’est toujours perfectible et ouvert à enrichissement !

La question du “levier optimal” est d’ailleurs un vrai sujet chez nous (chez Prosper Conseil) car on accompagne aussi nos clients sur des stratégies à effet de levier. Merci encore pour tes apports pertinents 👌

Bonjour Louis,

Si je peux me permettre, ce serait une excellente idée d’article – je me pose moi-même la question !

Merci par avance,

Bonjour Magean,

Merci pour votre commentaire, votre point de vue est assez rare : avez vous des références d’études / de simulation pour un DCA sur ETF à levier (indice large cap, type World ou S&P500) ?

Très bonne journée

Bonjour Nicolas,

Il y a pas mal de choses à ce sujet, pas forcément en accès public cela dit.

Comme liens « gratuits », voir par exemple :

http://www.ddnum.com/articles/leveragedETFs.php

Qui pose très bien le problème de l’arbitrage concave rendement / volatilité, mais omet le coût du crédit dans ses simulations et aboutit donc à des résultats trop favorables au levier.

Personnellement j’ai fait mes propres simulations sur le Nasdaq, en remontant avant le krach de 1987. En prenant des horizons de 10 ans (on se place à long-terme tout en partant du principe que la vie réserve des surprises et que tout le monde n’investit pas sur 40 ans), les rendements nets d’impôts (en imputant arbitrairement la fiscalité du PEA sur toute la période) et d’inflation sur le dollar sont ainsi distribués :

https://www.noelshack.com/2023-49-6-1702131270-plot-boxplot.jpeg

Où l’on constate que le levier 2 a une meilleure médiane que les leviers 1 et 3. Remarquons aussi que le rendement sur 10 ans est parfois négatif, voire très négatif, ce qui est pour l’essentiel dû à la bulle internet (le pire étant d’entrer au sommet de la bulle en 1999 et de ressortir en 2009 en pleine crise).

Cependant, en pratique, si vous investissez régulièrement, vous convergez vers le centre de la distribution. Le graphique ci-dessous donne la combinaison optimale de leviers selon la partie de la distribution que vous regardez. Le rectangle de droite donne la combinaison optimale sur l’ensemble des observations, celui de gauche donne l’optimum pour les 50% du milieu (donc entre les 25% plus faibles et 75% plus élevés). On voit que, si vous regardez l’ensemble de la distribution, il faut du levier 1 pour se protéger contre les krachs (en pratique, il vaudrait mieux ne pas du tout avoir investi dans ces circonstances : un -80% c’est mieux qu’un -99% mais ça reste violent) et du levier 3 pour surfer sur les bulles… néanmoins, comme dit plus haut, si vous investissez à intervalles réguliers vous n’allez tomber ni sur les pires ni sur les meilleurs moments, et là on constate que le levier 2 domine.

https://image.noelshack.com/fichiers/2023/49/6/1702090349-plot-middles.jpeg

Concernant le levier optimal, sur le plan théorique le « critère de Kelly » propose une piste. C’est une règle (issu de la théorie des paris) qui donne le pourcentage optimal de votre richesse à investir sur un actif selon son niveau de rendement et de volatilité. Ce pourcentage peut être supérieur à 100%, auquel cas il faut investir en levier. De mémoire, en prenant le rendement moyen et la volatilité des grands indices mondiaux (dominés par les Etats-Unis), on retrouve effectivement quelque chose de l’ordre de 2.

Autre chose : il me semble judicieux de mélanger levier et actif de refuge, dans le cadre d’une stratégie des « haltères » consistant à prendre à la fois beaucoup et très peu de risques. L’or marche très bien pour cela (mieux que le monétaire), en raison de sa cyclicité déconnectée des marchés boursiers – d’ailleurs on le voit bien en ce moment. L’idéal est une enveloppe type AV qui permette d’arbitrer sans fiscalité de l’un à l’autre : par exemple Lucya Cardif propose à la fois le LQQ et le Certificat Or. Ainsi, en temps normal vous arbitrez une partie de vos gains en levier vers l’or, et pendant un krach vous revendez votre or (qui garde voire gagne de la valeur) pour racheter des parts d’ETF levier à prix massacré. Au total, d’après mes propres simulations, vous pouvez ainsi surperformer la seule détention d’un ETF levier tout en réduisant la volatilité. J’ai parlé de l’or mais il y a bien sûr d’autres options, j’imagine.

Bonjour,

Est ce que la récente correction peut être vue comme une opportunité à ce titre ?

Bonne journée

Edouard