Est-il intéressant de créer une société holding patrimoniale pour mieux investir et développer son patrimoine ? Cet article fait suite à notre article expliquant comment créer une holding et son fonctionnement. Ainsi, nous reprenons le cas pratique que l’on y avait développé, avec un entrepreneur qui a créé sa société holding en EURL par apport de titres de la société fille, pour profiter du régime de l’apport-cession et également du régime mère-fille sur les dividendes remontés afin de les faire fructifier au maximum au sein de la holding.

Plus largement, il s’agit ici de répondre à la question : pour quelles raisons un entrepreneur ou investisseur pourrait-il créer une holding patrimoniale et comment optimiser le montage ?

Nous verrons ici que la holding patrimoniale est un outil taillé pour les entrepreneurs souhaitant investir à long terme. Afin de disposer d’une « tirelire » capitalisante avec de multiples investissements possibles : actions cotées, non cotées (private equity), immobilier, contrats de capitalisation (les meilleurs placements d’entreprise).

Mais pas seulement ! La holding peut avoir aussi un intérêt économique, fiscal, social, de gouvernance. Car c’est un moyen d’optimiser la cession de la société opérationnelle fille, de moduler ses revenus à sa guise, de bénéficier d’avantages sociaux, pour séparer patrimoine privé et professionnel, et pour optimiser la transmission.

SOMMAIRE

- La holding pour accroitre sa capacité d’investissement

- La holding pour optimiser la cession de la société d’exploitation fille (niche Copé)

- La holding pour séparer patrimoine privé et professionnel et gérer le groupe

- La holding pour moduler ses revenus et éviter la CEHR et la taxe PUMa

- La holding pour bénéficier d’avantages sociaux

- La holding pour investir

- La holding pour transmettre

- Conclusion

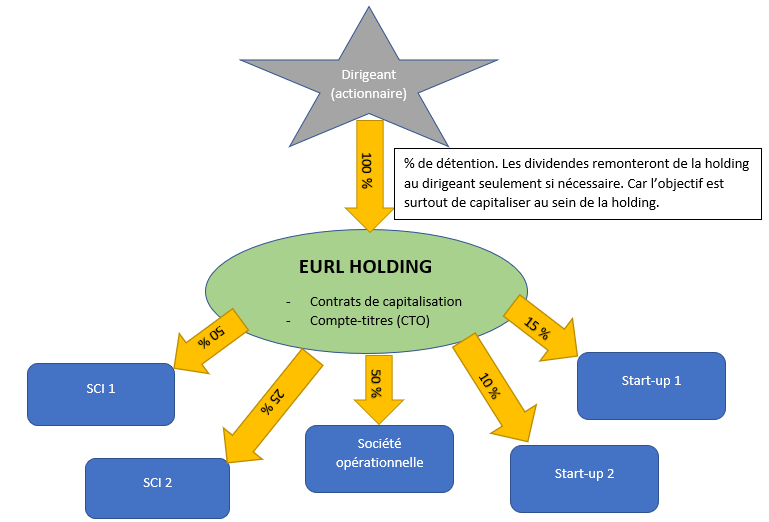

La holding pour accroitre sa capacité d’investissement

Pour un entrepreneur qui détient une société opérationnelle fille, il n’est d’aucun intérêt de remonter un dividende dans la holding pour le redistribuer directement à la personne physique. Puisqu’au moment de la distribution du dividende à la personne physique, le prélèvement forfaitaire unique (PFU à 30 %) est incontournable. Et dans le cas où une holding est interposée, il faut encore ajouter environ 0,75 % d’impôt sur les sociétés (IS de 15 % voire 25 % sur une assiette de 5 % comme on l’a vu avec le régime mère-fille).

Les entrepreneurs ont donc intérêt à segmenter leur patrimoine entre d’un côté des actifs détenus en direct (patrimoine privé) et d’un autre côté des actifs détenus via la holding qui seront investis à long terme (patrimoine professionnel).

La holding fonctionnera comme la tirelire de l’associé. Si besoin, il décidera de la distribution de dividendes, mais le capital dans la holding a vocation à y rester sur du long terme (donc à faire fructifier).

Car inutile de générer des revenus taxés, si on n’a pas besoin des dits revenus. On sait que notre entrepreneur a déjà des revenus suffisants pour vivre convenablement (et un patrimoine privé conséquent), donc il cherche à capitaliser au maximum son patrimoine professionnel.

Ainsi, la holding patrimoniale est avant tout un outil de réinvestissement sans passer par la case PFU (flat tax 30 %). Comme calculé précédemment pour notre entrepreneur sur la base de 100 k€ de dividendes annuels : 98 k€ à investir tous les ans via la holding (après IS et frais de comptabilité), plutôt que 70 k€ en tant que personne physique (après flat tax 30 %).

Un bémol contre-intuitif : simulation d’investissement privé versus investissement dans la holding

Admettons un investissement à 5 % de rendement sur 20 ans et calculons le patrimoine à l’issue.

Hypothèse 1 (H1) : versement des dividendes de la société d’exploitation à la personne physique, avec flat tax 30 %, puis investissement à 5 % pendant 20 ans (patrimoine privé). Pour les matheux, voici l’équation : H1 : 0,7 × (1+0,05) ^20.

Hypothèse 2 (H2) : remontée des dividendes à la holding qui investit à 5 % pendant 20 ans. Puis sortie en dividendes après 20 ans, l’entrepreneur devra alors s’acquitter de la flat tax 30 %. Sous réserve des évolutions fiscales futures. Soit H2 : (1+0,05) ^20 × 0,7.

Ainsi, on se rend compte que : H1 : 0,7 × (1+0,05) ^20 = H2 : (1+0,05) ^20 × 0,7

À première vue les résultats des 2 hypothèses sont identiques, que la flat tax 30 % soit prélevée en amont (H1) ou en aval (H2).

Mais pour H2 (investissement via holding), il faut tenir compte des 0,75 % d’IS (quote-part de 5 % taxée à 15 %) car la fille remonte les dividendes à la mère.

Donc H1 : 0,7 × (1+0,05) ^20 = 1,8573 (soit + 85,73 %) > H2 : 0,9925 × (1+0,05) ^20 × 0,7 = 1,8434 (soit +84,34 %).

Cela donne finalement un écart de patrimoine de 0,75 % sur 20 ans en faveur de l’investissement privé !

MAJ 2026 suite au commentaire de Stéphane : pour être plus juste, il faudrait comparer ce qu’on a en poche, donc net de fiscalité d’enveloppe. Ainsi, en H1 il manque l’imposition de l’enveloppe d’investissement PEA / assurance vie / CTO. Et en H2 aussi il manque la fiscalité de l’enveloppe CTO (IS à 25 % avant de pouvoir se verser les dividendes). Par ailleurs, la flat tax est passée de 30 % à 31,4 %.

La holding doit compenser avec d’autres avantages

On se rend compte que la holding n’est pas une solution magique. Il faut compenser par d’autres avantages :

- subir une moindre imposition en cas de cession de la fille ?

- séparer patrimoine privé et professionnel (et le risque de procédure collective pèse seulement sur la société opérationnelle et pas sur la holding patrimoniale) et gérer le groupe ?

- moduler ses revenus à sa guise et éviter la CEHR (Contribution Exceptionnelle sur les Hauts Revenus) et la taxe PUMa (Protection Universelle Maladie) ?

- bénéficier d’avantages sociaux ?

- investir 100 (ou presque) au lieu de 70 dans d’autres sociétés (prise de participation dans des start-up en tant que Business Angel ?)

- nantir 100 au lieu de 70 afin de souscrire à des emprunts in fine plus conséquents, et donc profiter d’un meilleur effet de levier ?

- continuer de cotiser les trimestres pour la retraite (en se versant un salaire avec la holding) même en l’absence de société opérationnelle (ce qui peut concerner un entrepreneur qui prend une retraite précoce)

- optimiser la transmission ?

C’est ce que nous verrons dans la suite de l’article : comment optimiser la holding ?

La holding pour optimiser la cession de la société d’exploitation fille (niche Copé)

Nous avons vu dans le précédent article le mécanisme d’apport-cession. Si l’entrepreneur vend les parts de sa société opérationnelle fille à moyen terme (dans plus de 3 ans), alors le report d’imposition est maintenu et le réinvestissement est libre via la holding.

Depuis la loi de finances 2005, la « niche Copé » s’applique (du nom du ministre du budget à l’époque) en cas de cession d’une filiale par une holding. Condition : la vente de la société opérationnelle fille doit être réalisée par la holding détenue par le dirigeant. Ainsi, ce n’est pas le dirigeant qui vend directement, mais la holding.

On se place ici dans le cas de la cession plus de 3 ans après l’apport, donc la plus-value de l’apport (990 k€ dans notre exemple) est neutralisée. Mais si la valeur de cession est supérieure à la valeur des titres apportés, alors il y a une plus-value imposable. Et c’est à ce stade que l’on peut bénéficier de la niche Copé (présentation de la niche plus loin).

Note de Nicolas : attention à la technique qui consisterait à gonfler la valeur des titres lors de l’apport. Certains entrepreneurs sont tentés car l’apport à la holding permet en quelque sorte de définir un nouveau Prix de Revient Unitaire (PRU), donc gonfler l’évaluation des titres apportés permet de minorer la future plus-value taxable. Raison pour laquelle il y a un garde-fou : le commissaire aux apports s’assure que l’évaluation de la société n’est pas surévaluée, avant l’apport des titres à la holding.

Présentation de la niche Copé

Quand la holding vend la société opérationnelle, la plus-value de cession réalisée par une société soumise à l’IS est, en principe, imposée au taux normal de l’IS (25 % à partir de 2022) sur la totalité de son montant.

Par exception à cette règle, la plus-value de cession de titres de participation détenus depuis plus de 2 ans est exonérée d’IS. Sachant que comptablement, à l’actif de la holding, les titres apportés sont des titres de participation. Avec réintégration fiscale d’une quote-part de frais et charges égale à 12 % du montant de la plus-value de cession. Ce qui fait fondre l’imposition à un taux de 3 % (assiette de 12 % × IS à 25 %). C’est le régime d’imposition des plus-values à long terme.

D’ailleurs, cette niche fiscale s’applique aussi pour les prises de participation dans d’autres sociétés (activité de Business Angel).

Sont notamment présumés être des titres de participation les titres (autres que ceux de sociétés à prépondérance immobilière) ouvrant droit au régime des sociétés mères, si la participation de la société mère représente au moins 5 % des droits de vote de la filiale et si les titres sont qualifiés en comptabilité de titres de participation. C’est le cas de la holding de notre entrepreneur qui détient 50 % de la société opérationnelle.

Hypothèse de revente future de la société d’exploitation via la holding

Dans notre exemple, les titres de notre entrepreneur ont été évalués à 1 M€ pour l’apport à la holding.

Admettons que dans x années (x > 3 ans donc apport-cession avec plus-value d’apport neutralisée, a fortiori x > 2 ans donc application de la niche Copé), notre entrepreneur reçoive une offre de 4 M€ pour reprise de sa société d’exploitation fille. Donc 2 M€ pour sa participation à 50 % (on rappelle qu’il a 1 associé dans la société fille). Ainsi, les titres sont cédés (via la holding) à 2 M€.

Soit une plus-value de cession = 2 M€ – 1 M€ = 1 M€.

Donc pour la holding, en application de la niche Copé, il y a une assiette de plus-value imposable de 12 % de 1 M€ = 120 k€.

Soit 120 k€ taxés à 25 % = 30 k€ d’IS pour une plus-value d’1M€ (et même de 1,99 M€ si on considère le capital social souscrit de 10 k€ dans la société d’exploitation avant l’apport à la holding). Soit une « érosion fiscale » de 1,50 % seulement pour une vente à 2 M€.

Finalement, la holding dispose de 2 M€ – 30 000 € = 1 970 000 € à réinvestir.

Hypothèse de revente future en cas de cession non préparée

Sans ce montage holding, notre entrepreneur vend en tant que personne physique la société d’exploitation pour 2 M€ au repreneur. Fiscalement, les plus-values de cession de valeurs mobilières et de droits sociaux réalisées par les particuliers sont imposables à l’impôt sur le revenu. Comme l’imposition des plus-values sur CTO.

Depuis le 1er janvier 2018, la plus-value est imposée au choix :

- PFU (Prélèvement Forfaitaire Unique alias flat tax) de 30 %, par défaut ;

- sur option au barème progressif de l’impôt sur le revenu (avec abattement pour durée de détention pour les titres acquis ou souscrits avant le 1er janvier 2018).

Calcul de l’impôt au PFU

Le PFU comprend l’imposition forfaitaire de 12,80 % et les prélèvements sociaux de 17,20 %.

Prix d’acquisition = 10 000 €.

Prix de cession = 2 000 000 €.

Donc 1 990 000 € de plus-value imposée au PFU de 30 % = 597 k€ d’impôt sur le revenu (IR + PS).

Et sans oublier la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) :

- 3 % sur la part de Revenu Fiscal de Référence (RFR) comprise entre 250 000 € et 500 000 € (ou entre 500 k€ et 1 M€ pour un couple soumis à imposition commune) ;

- et 4 % sur la part de RFR supérieure à 500 000 € (ou 1 M€ pour un couple soumis à imposition commune).

CEHR de notre entrepreneur marié = 3 % × 500 000 + 4 % × 990 000 = 54 600 €.

Soit 651 600 € d’imposition totale avec l’option PFU. Soit une « érosion fiscale » de 32,58 % pour une vente à 2 M€.

Dans ce cas, notre entrepreneur détient entre ses mains 2 M€ – 651 600 € = 1 348 400 € à dépenser ou investir.

Calcul de l’impôt avec l’option au barème de l’impôt sur le revenu

Par option, l’entrepreneur pourra choisir l’imposition au barème progressif de l’impôt sur le revenu, en cochant la case 2OP sur sa déclaration annuelle 2042.

Le barème progressif de l’impôt sur le revenu permet l’application d’abattement pour durée de détention (pour les titres acquis ou souscrits avant le 1er janvier 2018, ce qui est le cas pour la société fille de l’entrepreneur de notre cas pratique) :

- 50 % sur les titres détenus plus de 2 ans,

- 65 % sur les titres détenus depuis plus de 8 ans,

- ou abattement renforcé de 85 % pour les cessions de titres de PME détenues depuis moins de 10 ans.

Société d’exploitation créée en 2017 par notre entrepreneur, donc l’abattement sera de 85 % si revente comme prévu en 2025-2027.

Prix d’acquisition = 10 000 €.

Prix de cession = 2 000 000 €.

PV brute = 1 990 000 €

PV nette = 298 500 € (après abattement de 85 % pour le calcul de l’IR)

IR = 298 500 € × 45 % = 134 325 € (sachant que les autres revenus du foyer placent notre entrepreneur en TMI 45 %).

Prélèvements sociaux (PS) = 1 990 000 € × 17,20 % = 342 280 €.

Donc IR + PS = 476 605 €.

CEHR de notre entrepreneur marié = 3 % × 500 000 + 4 % × 990 000 = 54 600 €.

Note de Nicolas : seul l’IR se calcule sur l’assiette de la PV nette imposable. Alors que les PS et la CEHR se calculent sur l’assiette de la PV brute.

Soit 531 205 € d’imposition totale avec l’option au barème. Soit une « érosion fiscale » de 26,56 % pour une vente à 2M€.

L’entrepreneur détient entre ses mains 2 M€ – 531 205 € = 1 468 795 € à dépenser ou investir.

Ainsi, cette option serait préférable au PFU, si notre entrepreneur n’avait pas créé une holding.

Comparatif : cession via holding ou non

En synthèse, pour une cession à 2 M€, voici le résultat selon le montage retenu par l’entrepreneur :

| Holding | Hors holding (PFU) | Hors holding (option barème) | |

|---|---|---|---|

| IS | 30 000 € | X | X |

| IR-PS | X | 597 000 € | 476 605 € |

| CEHR | X | 54 600 € | 54 600 € |

| Frottement fiscal | 1,50 % | 32,58 % | 26,56 % |

| Reste à investir | 1 970 000 € | 1 348 400 € | 1 468 795 € |

Finalement, s’il n’a pas créé de holding et en cas de cession entre ses mains, notre entrepreneur a 1 468 795 € en poche à dépenser ou à investir librement.

Alors qu’en cas de cession via la holding (cession anticipée par l’entrepreneur), la holding dispose de 1 970 000 € à réinvestir. Donc une plus grande « force de frappe » pour l’entrepreneur qui compte revendre une filiale pour réinvestir. La société holding pourra alors dépenser ou investir les capitaux dans le respect de son objet social.

Comme souhaité, notre entrepreneur pourra vivre à l’IS, en retirant des dividendes seulement si nécessaire selon son train de vie.

La holding pour séparer patrimoine privé et professionnel et gérer le groupe

Rappelons d’abord que la résidence principale est insaisissable de plein droit depuis la loi Macron du 6 août 2015. C’est également le cas de l’assurance vie, insaisissable par les créanciers de l’assuré (mais une personne morale ne peut pas souscrire une assurance vie).

Cloisonner les patrimoines

Dans notre cas pratique, la société holding aurait la forme juridique de SARL (EURL). Donc une responsabilité limitée aux apports. Les investissements et les fautes éventuelles de gestion ne pourront pas affecter le patrimoine privé de notre entrepreneur. Ainsi, c’est un moyen de protection du patrimoine de l’entrepreneur, et il pourra investir sereinement avec sa société holding.

C’est aussi l’intérêt de scinder le patrimoine professionnel en 2 :

- la société d’exploitation fille ;

- la société holding avec ses investissements.

Car le risque de procédure collective pèse seulement sur la société opérationnelle (et pas sur la holding). Et la société holding est mise à l’abri des créanciers de la société d’exploitation.

Note de Nicolas : par ailleurs, il sera plus facile de céder la société d’exploitation si elle ne comprend pas d’activités d’investissement. Cf l’exemple de la partie précédente.

Gérer le groupe

On peut exploiter plusieurs stratégies d’optimisation pour le groupe (la société holding et ses filles).

La circulation de la trésorerie (convention de trésorerie)

Si on a beaucoup de trésorerie dans une société et un manque dans l’autre, on peut la transférer (via convention de trésorerie).

Ainsi, la holding peut redistribuer de la trésorerie aux sociétés filles qui en ont besoin. Par exemple dans une Société Civile Immobilière (SCI) afin d’avoir un apport pour investir en immobilier.

La convention de prêt

Une fois les dividendes remontés dans la holding, il est toujours possible de les redescendre dans la société d’exploitation au besoin. Grâce à la convention de prêt, la holding peut être rémunérée pour cela.

En effet, la holding peut prêter à ses filles, contre intérêts (au taux Euribor 3 mois). Ceci dit, la société holding a aussi la possibilité de prêter à un taux supérieur, mais dans ce cas la charge d’intérêts déductibles est limitée au taux Euribor.

Cumuler le plafond au taux réduit d’IS sur plusieurs sociétés

Nous l’avons vu précédemment. Il existe un taux réduit d’IS à 15 % (au lieu de 25 %) jusqu’à 38 120 € de bénéfice annuel. Donc l’optimisation consiste à faire profiter plusieurs sociétés du groupe de ce taux réduit.

Par exemple avec 2 sociétés filles et une société holding, chacune pourra bénéficier de son taux réduit d’IS à 15 % : 38 120 € × 15 % × 3 = 17 154 € d’IS. Alors qu’avec une seule société qui réalise 114 360 € de bénéfice imposable (38 120 € × 3), l’IS serait de 24 778 €. Donc une économie d’IS de 7 624 € par an pour un groupe de 3 sociétés (économie supérieure aux frais de comptabilité).

Structurer la gouvernance du groupe

Dans notre cas pratique, la société d’exploitation fille est une SAS qui compte 2 associés (50 % des parts chacun), avec chacun sa situation familiale et ses besoins. En créant chacun une holding, chacun pourra arbitrer selon ses besoins, s’il souhaite des traitements et salaires ou plutôt des dividendes.

L’un peut préférer être assimilé salarié (donc holding SAS) et l’autre gérant majoritaire (donc holding SARL comme le souhaite notre entrepreneur pour être travailleur non salarié avec moins de charges). Dans ce cas, chacun va créer sa holding (avec la forme juridique qu’il souhaite) qui détiendra 50 % de la société d’exploitation.

En pratique, des indemnités de mandat (management fees) peuvent être versées par la société d’exploitation fille à chaque holding. Comptablement, elles seront considérées comme un chiffre d’affaires pour la holding et une charge pour la société d’exploitation.

Note de Nicolas : avec ces indemnités de mandat perçues par la holding, chacun pourra avoir un mandat social pour se rémunérer via la holding comme il le souhaite. Par exemple, l’un pourra préférer réinvestir au maximum avec sa holding et se verser parfois des dividendes. Alors que l’autre pourra préférer se verser une plus forte rémunération de gérance mensuelle (moins chargée avec la holding SARL qu’avec la fille SAS).

La holding pour moduler ses revenus et éviter la CEHR et la taxe PUMa

Inutile d’être imposé sur des revenus dont on n’a pas besoin. Dans notre cas pratique, l’entrepreneur a déjà des revenus qu’il estime suffisants pour son niveau de vie.

Pour rappel, notre entrepreneur préfère créer une holding sous la forme de SARL. Car il préfère le régime social du travailleur non salarié (TNS) de l’associé gérant majoritaire, avec moins de charges sociales sur la rémunération (comparativement au statut de dirigeant salarié de SAS).

Avec sa holding, notre entrepreneur pourra dimensionner ses revenus selon ses besoins et sous la forme qu’il souhaite : rémunération de gérant (article 62 du CGI) ou dividendes.

En nom propre, les dividendes reçus imposés au PFU (flat tax 30 %) viennent impacter le revenu fiscal de référence (RFR). Non seulement les tarifs de crèche, cantine…sont augmentés. Mais en plus, si notre entrepreneur se verse beaucoup de dividendes, son foyer fiscal devient assujetti à la CEHR (contribution exceptionnelle sur les hauts revenus).

Donc la société holding à l’IS permet à l’entrepreneur de stocker le capital et ne se verser que les revenus nécessaires à son train de vie. Ainsi, par exemple, il est libre de moduler ses revenus pour rester en TMI (Tranche Marginale d’Imposition) 30 % ou 41 % maximum et ne pas déborder en TMI 45 % + CEHR.

Attention à la taxe PUMa

À l’inverse, même s’il n’a plus besoin de salaire, notre entrepreneur devra toujours se verser un salaire minimum (supérieur à 20 % du PASS) avec sa holding pour éviter la taxe PUMa (Protection Universelle Maladie).

Taxe qui le frapperait s’il ne recevait que des revenus du capital (supérieurs à 50 % du PASS) sans être encore retraité.

Et héberger les investissements immobiliers dans la holding pour éviter l’IFI ?

Notre entrepreneur compte investir en immobilier locatif et il pense qu’un avantage de l’immobilier en holding serait d’échapper à l’Impôt sur la Fortune Immobilière (IFI). Qu’en est-il réellement ?

La holding patrimoniale ne peut pas prétendre à l’exonération des biens professionnels au titre de l’IFI (article 975 du CGI). Car il s’agit d’un régime fiscal de faveur limité aux sociétés qui exercent une activité industrielle, commerciale, artisanale, agricole ou libérale et qui porte sur les biens professionnels.

La holding pour bénéficier d’avantages sociaux

Dans notre exemple, notre entrepreneur n’est pas particulièrement intéressé par le volet social et il choisit justement la forme de SARL / EURL pour des cotisations sociales moins élevées qu’en SAS. Ceci dit, il souhaite optimiser ce qui peut l’être.

Compléter ses droits à la retraite

Admettons que notre entrepreneur soit âgé de 59 ans et commence à réduire son temps de travail. Il compte revendre sa société d’exploitation dans 3 ans et il lui manquera 12 trimestres pour bénéficier du taux plein. (Calcul de la retraite).

Si rien n’est fait, il subira une décote en raison des trimestres manquants, aussi bien pour la pension de base que pour la complémentaire.

Notre entrepreneur pourra donc optimiser ses droits en se versant une rémunération avec la société holding pour continuer de cotiser et ainsi atteindre le taux plein.

Pareillement, l’épouse de notre entrepreneur est actuellement sans profession et ne cotise pas à la retraite. Donc il envisage de la recruter à temps partiel via la holding pour être assistante administrative. Ainsi, elle sera salariée avec un revenu minimum qui lui permettra de valider des trimestres. C’est-à-dire un salaire brut trimestriel de 1 538 € minimum (équivalent à 150 SMIC horaires) pour valider 1 trimestre.

Mettre en place un plan d’épargne entreprise (PEE)

Le PEE est un dispositif pour se constituer une retraite supplémentaire par capitalisation. Il s’agit d’un produit de nature à plaire à un entrepreneur investisseur qui privilégie la retraite par capitalisation.

Les sommes placées en PEE sont bloquées pendant 5 ans, mais il existe des cas de déblocage anticipé et notre entrepreneur investit à long terme.

Le PEE peut être alimenté par :

- des versements volontaires (jusqu’à 25 % de la rémunération annuelle brute) ;

- des abondements versés par la société à hauteur de 300 % maximum des versements volontaires dans la limite de 8 % du PASS (déductibles pour la société et non imposables pour les bénéficiaires mais 9,7 % de CSG-CRDS) ;

- des primes d’intéressement et de participation (déductibles pour la société et non imposables pour les bénéficiaires mais 9,7 % de CSG-CRDS).

Exemple d’optimisation PEE pour l’entrepreneur

Pour le gérant qui verse 1 097 € sur le PEE, l’abondement par la société peut s’élever à 3 291 € (300 % dans la limite de 8 % du PASS 2021). Soit un abondement de 2972 € nets de 9,7 % de CSG-CRDS (exonération d’impôt sur le revenu). Donc un capital de 4 069 € nets pour 1 097 € versés, soit une performance de près de +270 % nette.

Du côté de la société, il y a quelques avantages également : l’abondement est une charge déductible et il y a exonération de charges sociales et patronales. Donc par rapport au versement d’un salaire, c’est un moindre effort de trésorerie pour la société pour une même somme versée au dirigeant ou au collaborateur.

Ainsi, notre entrepreneur gérant majoritaire d’EURL pourra mettre en place un PEE dans sa société holding pour se constituer une retraite à moindres frais et en faisant fructifier le capital sur les fonds d’investissement du PEE. Cet avantage est ouvert au chef d’entreprise et à son conjoint collaborateur.

Note de Nicolas : le PEE peut être mis en place uniquement si la société emploie au moins 1 salarié à temps plein. Donc le temps partiel du conjoint collaborateur ne suffit pas.

Mettre en place le CESU

Le Chèque Emploi Service Universel (CESU) est un moyen de paiement utilisé pour rémunérer des services à la personne (tâches ménagères, garde d’enfant, etc.) L’entrepreneur pourra mettre en place le CESU dans sa propre holding.

L’employeur peut préfinancer des titres CESU nominatifs, c’est-à-dire identifiés au nom du bénéficiaire. Le gérant de l’EURL peut aussi en bénéficier, même si la société ne compte aucun salarié (instruction DGI 4 F-3-08 n° 60 du 6 juin 2008).

En pratique, la société doit établir chaque année un état récapitulatif individuel, puis envoyer à chaque bénéficiaire une attestation précisant le montant de l’aide attribuée en N-1.

Avantages pour la société qui attribue des CESU : il s’agit d’une charge déductible (donc économie d’IS), l’aide versée n’est pas soumise aux cotisations sociales (dans la limite de 1 830 € par bénéficiaire par an) et l’entreprise bénéficie d’un crédit d’impôt de 25 % des sommes versées. Ainsi, pour 100 € versés en CESU, le coût net pour la société est seulement de 50 €.

Avantage du côté du gérant (ou tout salarié de la holding) qui a bénéficié du CESU : cette aide est exonérée d’impôt sur le revenu, dans la limite de 1 830 € par an par bénéficiaire.

La holding pour investir

C’est le principal objectif poursuivi par notre entrepreneur, qui souhaite investir à long terme voire sur plusieurs générations. Via la société holding, il disposera de multiples solutions d’investissement : les meilleurs placements de trésorerie d’entreprise.

Et comme vu précédemment, notre entrepreneur bénéficiera d’une meilleure capacité d’investissement qu’en nom propre. Car il pourra investir tous les ans 100 k€ (ou pas loin : 99,25 k€ après IS de 15 % sur la quote-part de 5 % des dividendes remontés par la fille) au sein de la holding, contre 70 k€ à titre privé après imposition au PFU de 30 %.

Quelle stratégie d’investissement ?

Poursuivons notre cas pratique pour illustrer l’investissement en holding. Notre entrepreneur a de bonnes connaissances de l’investissement (car il est un fidèle lecteur ADI !), avec de l’expérience en bourse et en immobilier.

En pratique, il s’agit de 98 k€ à investir par an dans la holding, après érosion fiscale du régime mère-fille et frais de comptabilité de la holding. Sans compter l’effet de levier de l’emprunt pour les investissements immobiliers. Il pourrait aussi y avoir une rentrée d’argent exceptionnelle de plus d’1 million d’euros à moyen terme si la vente de la société opérationnelle se réalise.

Pour développer au mieux le patrimoine de la holding, notre entrepreneur compte investir ces 98 k€ annuels et exploiter au maximum la capacité d’emprunt de la holding.

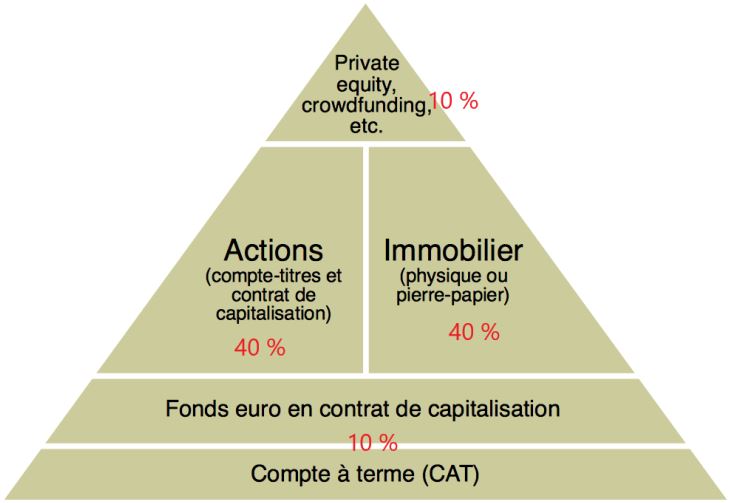

Avec la holding, il souhaite investir à long terme, donc il envisage une allocation dynamique pour une bonne espérance de rendement : en actions cotées (40 %) et non cotées (10 %), en immobilier (40 %). Plus marginalement (à hauteur de 10 %), pour la sécurité et/ou la liquidité (et non pour le rendement), il placera en fonds euro via contrat de capitalisation pour réduire la volatilité globale et sur des comptes à terme.

Représentation de l’allocation envisagée par notre entrepreneur :

Prendre des participations dans des start-up et en Private Equity

Commençons par la pointe de la pyramide patrimoniale ci-dessus. Il s’agit d’investir dans des sociétés non cotées en bourse (Private Equity) et de participer à des levées de fonds.

Il est stimulant intellectuellement et très honorable d’accompagner des entrepreneurs et d’investir dans des start-up en tant que Business Angel, ou plus généralement en Private Equity. Ceci dit, statistiquement, le risque est très élevé sur ces sociétés…une part non négligeable ne sera jamais profitable et fera faillite. Ainsi, il est recommandé de diversifier et de ne pas dépasser 10 % de son patrimoine en Private Equity. (Les sociétés cotées sont moins fragiles et moins volatiles et l’entrepreneur y consacrera 40 % de ses investissements).

La holding est adaptée à ce type d’investissement et il est moins dur psychologiquement de perdre 20 000 € via la holding, plutôt que 20 000 € qui étaient passés avant par l’impôt sur le revenu et les charges en cas d’investissement en nom propre.

En pratique, notre entrepreneur pourra prendre des participations dans d’autres sociétés par emprunt de la société holding. Ainsi, l’endettement privé du client et l’endettement de la société opérationnelle ne seront pas affectés. À terme, les dividendes versés par les start-up devenues filiales pourraient permettre de rembourser tout ou partie de l’emprunt de la société mère.

Notre entrepreneur n’exclut pas non plus d’investir dans des fonds de Private Equity avec des tickets d’entrée de 20 k€, des espérances de rendement nettes de frais de 11 % en moyenne annuelle lissée et une certaine illiquidité (fonds bloqués de 5 à 10 ans). Il s’agit d’un format qui sera moins chronophage que l’activité de Business Angel et qui permet de diversifier sur une trentaine de start-up par fonds.

Quelle fiscalité sur les plus-values ?

Il est possible de bénéficier du régime de faveur des plus-values à long terme (comme vu précédemment avec le régime de la « niche Copé ») sur des titres de participation que l’on contrôle à plus de 5 % depuis plus de 2 ans.

C’est-à-dire une quote-part de 12 % imposable, soit 3 % d’IS sur la plus-value (au taux d’IS de 25 %).

Investir dans un compte-titres

Notre entrepreneur compte réaliser 40 % des investissements de la holding dans des actions cotées. L’investissement dans des actions cotées sera réalisé au moyen d’un compte-titres ordinaire (CTO) pour personne morale. Sachant que le plan d’épargne en actions (PEA) n’est pas ouvert aux personnes morales.

Convaincu qu’il ne peut pas battre le marché en choisissant lui-même ses actions, notre entrepreneur investira principalement en trackers. Plus particulièrement un ETF World pour répliquer l’indice MSCI World qui regroupe les 1600 plus grandes capitalisations mondiales. Produit idéal pour diversifier et très économique (frais de gestion de 0,30 % par an versus près de 2 % pour les fonds traditionnels).

C’est également l’approche de Warren Buffett qui conseille la gestion passive (trackers) plutôt que la gestion active : « Les investisseurs, petits et grands, devraient s’en tenir aux fonds indiciels à bas coûts. »

Niveau performance, sur les 10 dernières années, 99 % des fonds actifs monde ont été battus par l’indice (étude SPIVA). Pour information (les performances passées ne préjugent pas des performances à venir) : performance de l’ETF CW8 qui réplique l’indice MSCI World sur 10 ans (au 18/07/2021) = +233,47 %, soit +12,8 % en performance annualisée.

Si on veut déléguer, le compte-titres en gestion pilotée Yomoni (voir le site) est très performant, investi seulement en trackers. Voici la performance historique, du profil le plus défensif (P3) au plus offensif (P10) :

Quelle fiscalité ?

Les OPCVM (trackers compris) sont soumis chaque année à l’imposition des plus-values latentes à l’IS. Malheureusement, ce n’est pas l’idéal pour capitaliser au mieux.

Exception pour les OPCVM dits « OPCVM actions » établis en Union Européenne (UE) et composés à plus de 90 % d’actions UE. Dans ce cas précis, seules les plus-values réalisées sont soumises à l’IS l’année de leur réalisation. Tout comme les titres vifs qu’ils soient français ou étrangers.

Note de Nicolas : pour optimiser fiscalement (éviter l’imposition des PV latentes), il peut être intéressant de décomposer l’ETF World entre Europe (plus précisément Union Européenne) et US. Par exemple en choisissant un ETF qui cible l’UE (Indice MSCI EMU qui exclut la Grande-Bretagne car hors UE) et en investissant sur les 200 premières valeurs du S&P 500 (qui pèsent plus de 75 % de l’indice). Plus laborieux qu’investir simplement sur un tracker World, mais mieux optimisé fiscalement dans le cadre d’une société.

Investir via un contrat de capitalisation

Notre entrepreneur ouvrira un contrat de capitalisation pour placer en fonds euro (10 % du patrimoine de la holding) et éventuellement pour investir en fonds d’investissement (trackers et pierre-papier SCPI notamment).

Le contrat de capitalisation est accessible aux particuliers et aux personnes morales suivantes :

- sociétés non soumises à l’IS ou organismes de droit privé sans but lucratif ;

- sociétés soumises à l’IS à condition que leur activité principale soit la gestion de leur propre patrimoine, et que leurs associés soient des personnes physiques ou des sociétés non soumises à l’IS. Donc la holding patrimoniale est bien éligible.

Note de Nicolas : les assureurs imposent très généralement l’investissement en unités de compte, donc l’investissement en 100 % fonds euro ne sera pas toujours possible. En revanche, parmi les unités de compte des bons contrats de capitalisation, on accède aux trackers et aux SCPI. Par exemple, il est possible d’investir avec une allocation de type : 50 % fonds euro + 25 % ETF + 25 % SCPI.

Pour aller plus loin : Contrat de capitalisation : fonctionnement et avantages.

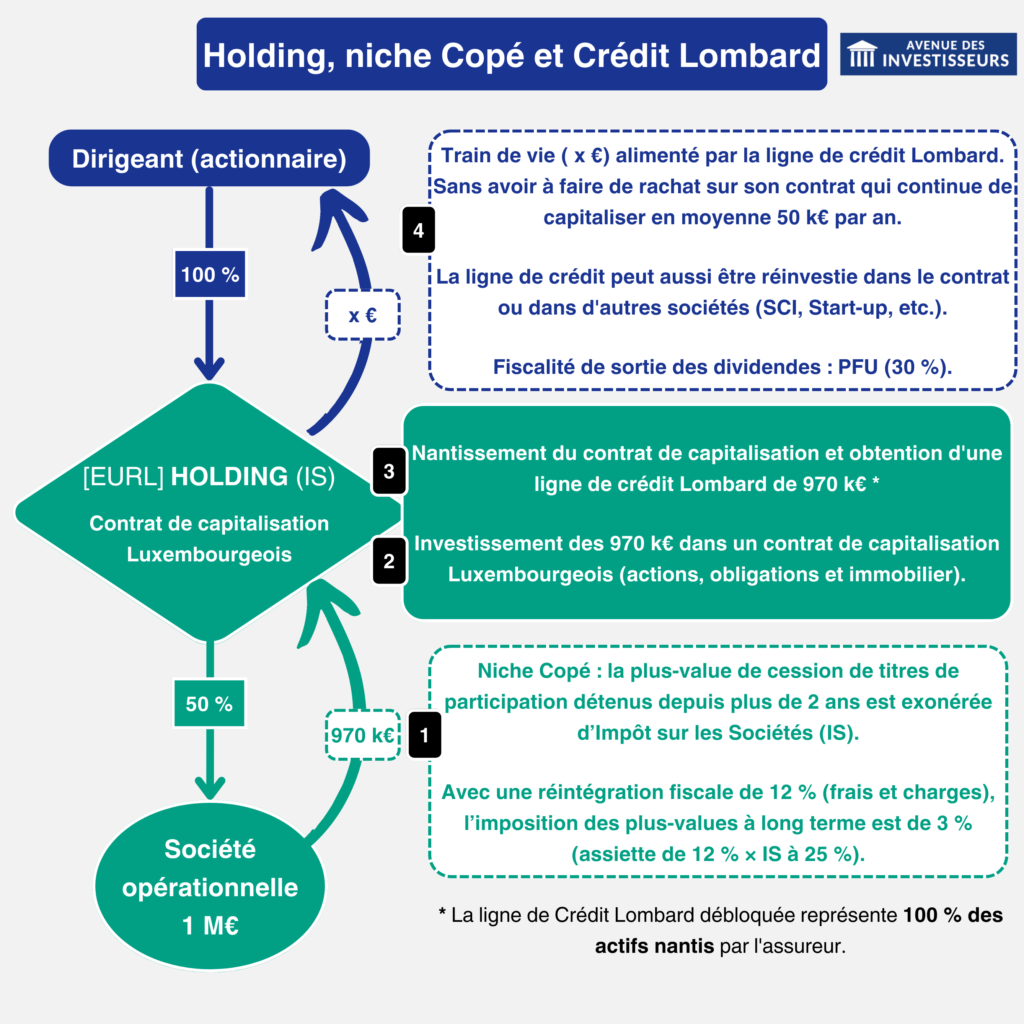

L’idéal étant d’investir dans un contrat de capitalisation luxembourgeois. Ce que l’on propose chez Prosper Conseil, avec possibilité d’optimiser avec un crédit Lombard pour l’effet levier ou pour assurer le train de vie :

Quelle fiscalité ?

Contrairement à l’assurance vie (produit proche du contrat de capitalisation car propose également fonds euro et unités de compte), l’imposition du contrat de capitalisation est annuelle, même en l’absence de rachat.

Le TME (Taux Moyen d’Emprunt d’État) est retenu pour calculer la fiscalité des contrats de capitalisation. Voir l’historique du TME. Ainsi, le calcul de l’imposition consiste à revaloriser l’investissement à hauteur de 105 % du TME en vigueur au moment de la souscription du contrat et à imposer cette « plus-value forfaitaire ».

Exemple : contrat de capitalisation souscrit avec un versement de 100 000 €. TME au jour de la souscription : 0,79 %.

Rendement forfaitaire déclaré annuellement : 105 % x 0,79 % x 100 k€ = 829 € imposés à l’IS (soit 0,12 % de frottement fiscal si IS à 15 %). À titre de comparaison, pour un rendement réel de 4 % par exemple, si l’investissement avait été réalisé sur un compte-titres, l’assiette de taxation aurait été de 4 000 € imposés à l’IS.

En cas de rachat, le gain réel sera constaté et imposé à l’IS, déduction faite des plus-values forfaitaires déjà imposées annuellement.

Note de Nicolas : si le TME est négatif à la date de souscription, aucune imposition annuelle ne sera constatée sur le contrat de capitalisation. Ainsi, vu la conjoncture, ces dernières années le TME a souvent été négatif, permettant une capitalisation maximale sur contrat de capitalisation sans érosion fiscale annuelle.

Investir en immobilier

Notre entrepreneur pourra réaliser des investissements immobiliers plus ambitieux via holding qu’en nom propre. Car 98 k€ par an à investir au lieu de 70 k€ et plus forte capacité d’emprunt (compte-titre et contrat de capitalisation pourront aussi être nantis en contrepartie d’un crédit in fine).

Autant notre entrepreneur souhaite investir de façon active sur les actions non cotées (Business Angel, activité qu’il assimile à un hobby). Autant sur les actions cotées et l’immobilier il préfère une gestion passive. Cela se traduit par l’investissement en trackers pour les actions cotées, et en « pierre-papier » SCPI pour l’immobilier.

L’investissement en SCPI

En investissant en Société Civile de Placement Immobilier (SCPI), notre entrepreneur sera associé et détiendra des parts d’un parc immobilier dont la gestion est assurée par une société de gestion. Ainsi, il pourra investir sur une allocation de 3 SCPI différentes pour diversifier les sociétés de gestion et les marchés (bureaux, commerces, résidentiel, santé, entrepôts…en France et en Europe).

En pratique, l’investissement sera réalisé via un crédit immobilier, pour exploiter la capacité d’endettement de la holding (effet levier pour développer le patrimoine plus vite) et pour préserver le capital destiné aux investissements sur les marchés actions (qui ne peuvent pas être réalisés à crédit).

Notre entrepreneur pourra investir en SCPI en démembrement temporaire en nue-propriété. Car il n’a pas besoin de générer des revenus, étant donné qu’il cherche à capitaliser avant tout. En renonçant à l’usufruit sur 15 ans, il bénéficiera d’une décote de 40 % sur le prix d’achat des parts.

Ainsi, il évite l’imposition des revenus sur 15 ans (puisque pas d’usufruit donc pas de revenus) et pour un même montant investi il obtiendra plus de parts de SCPI (car décote) donc le capital et les revenus à terme seront démultipliés. De plus, en étant simplement nu-propriétaire pendant 15 ans, notre entrepreneur évitera d’être imposé à l’Impôt sur la Fortune Immobilière (IFI).

L’investissement immobilier locatif classique

Ceci dit, malgré son approche passive, l’entrepreneur n’exclut pas d’acquérir un immeuble locatif. Ce pourrait être fait via une SCI à l’IS, fille de la société holding. Avec convention de trésorerie pour que la holding puisse descendre du capital à la SCI, afin de constituer un apport permettant de financer l’immeuble.

Il faut 2 associés minimum en SCI, donc ce pourrait être la société holding pour toutes les parts, sauf 1 part détenue par l’entrepreneur personne physique.

Fiscalement, les charges et amortissements (y compris l’amortissement du bien) sont déductibles, donc il serait possible d’atteindre un résultat fiscal de 0 € (donc IS de 0 €).

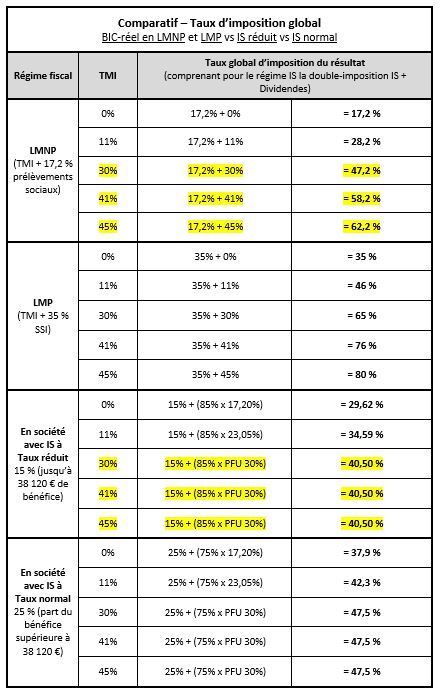

Et si le résultat fiscal n’est pas à 0 €, voici notre comparatif d’imposition selon la tranche marginale d’imposition de l’investisseur (en jaune fluo on voit l’intérêt de la société à l’IS à partir de la TMI 30 %) pour l’investissement en société à l’IS avec versement en dividendes versus du meublé en nom propre (LMNP) :

Note de Nicolas : attention, les amortissements pratiqués seront à l’origine d’une plus-value court-terme pénalisante si revente de l’immeuble (plus-value des professionnels), contrairement au statut LMNP en nom propre. Ceci dit, la revente n’est pas envisagée par l’entrepreneur qui envisage le très long terme (holding pour investissement intergénérationnel).

Investir en immobilier en nom propre ou en société ? Notre dossier complet.

La holding pour transmettre

Dans notre cas pratique, notre entrepreneur âgé de 59 ans a 2 enfants. Il souhaite développer un patrimoine intergénérationnel et optimiser la transmission à titre gratuit à ses enfants, en limitant les droits de mutation à titre gratuit.

La société holding est pensée pour se transmettre de génération en génération. En pratique, la holding peut se transmettre aux enfants à long terme sans qu’elle ne verse de dividendes, et donc le capital en son sein ne jamais passer par la case flat tax à 30 %.

En cas de transmission à titre gratuit par succession, il y aura purge de la plus-value d’apport (celle qui avait été reportée par l’apport des titres à la société holding). Cf le mécanisme d’apport-cession.

En cas de transmission à titre gratuit par donation des titres de la holding, le report d’imposition de la plus-value d’apport sera maintenu sur la tête des donataires. Et si les donataires conservent les titres au moins 5 ans, alors la plus-value d’apport qui était placée en report d’imposition sera purgée, donc exonération de la plus-value si le donataire cède ensuite les titres. Sinon, cette plus-value est taxée au PFU à 30 %.

Transmettre progressivement, anticiper et profiter de l’endettement de la société

D’une manière générale, il est plus commode de transmettre des parts de société à plusieurs enfants (car parts de x € chacune faciles à partager à égalité), plutôt que des biens d’un patrimoine privé qui seront plus difficilement divisibles et détenus en indivision.

Notre entrepreneur peut anticiper la transmission pour profiter de l’abattement de 100 000 € par enfant tous les 15 ans. Et la transmission pourra être progressive et s’étaler sur plusieurs décennies.

Anticiper est d’autant plus intéressant que la société aura tendance à prendre de la valeur dans le temps (hausse des actifs et baisse de l’endettement). Donc il est préférable de transmettre plus tôt pour que l’assiette taxable soit moins importante.

L’endettement de la société holding pour l’investissement immobilier sera avantageux en cas de donation de parts sociales, car la valeur de la holding est impactée par son endettement (donc parts qui seront moins taxées car de valeur réduite par les dettes). En effet, la valeur des parts d’une société dépend de son actif net, c’est à dire l’actif de la société auquel on soustrait son passif (dettes).

Optimisation de transmission avec le Pacte Dutreil et le démembrement de propriété

Une holding animatrice (le cas de notre entrepreneur avec sa société fille opérationnelle) pourra bénéficier du Pacte Dutreil, contrairement à la holding passive. Cela consiste en un abattement de 75 % sur la valeur des titres transmis dans le calcul des droits de mutation à titre gratuit.

Notre entrepreneur pourra aussi faire des donations en démembrement de propriété. Ainsi, il pourra conserver l’usufruit (donc les éventuels dividendes) et transmettre uniquement la nue-propriété aux enfants. Aussi, l’entrepreneur usufruitier conservera également son pouvoir de gestion et le contrôle de la société.

Fiscalement, cela permet de réduire l’assiette taxable plutôt qu’une assiette à 100 % en cas de transmission en pleine propriété. Car les droits de donation sont calculés sur la base de la valeur de la nue-propriété transmise aux enfants. Ainsi, tant que notre entrepreneur n’a pas encore 61 ans, la nue-propriété vaut encore 50 % (barème ci-dessous). Dans 2 ans, en tant que donateur usufruitier de 61 ans, la nue-propriété transmise vaudra 60 %.

| AGE du donateur (usufruitier) | VALEUR de l'usufruit | VALEUR de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| Entre 21 et 30 ans | 80 % | 20 % |

| Entre 31 et 40 ans | 70 % | 30 % |

| Entre 41 et 50 ans | 60 % | 40 % |

| Entre 51 et 60 ans | 50 % | 50 % |

| Entre 61 et 70 ans | 40 % | 60 % |

| Entre 71 et 80 ans | 30 % | 70 % |

| Entre 81 et 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

D’où l’intérêt de commencer à transmettre relativement jeune pour être moins taxé. Et au décès de l’entrepreneur, usufruit et nue-propriété se rejoindront dans les mains des enfants, sans droits de succession supplémentaires.

Combiner Pacte Dutreil et donation en démembrement de propriété

Admettons que la société holding soit évaluée à 2 millions d’euros. Notre entrepreneur souhaite transmettre de son vivant les parts à ses 2 enfants.

Simulons une donation en nue-propriété avec ou sans Pacte Dutreil. Et en pleine propriété avec et sans Pacte Dutreil. On calcule les droits de donation par enfant :

| Donation nue-propriété AVEC Dutreil | Donation nue-propriété SANS Dutreil | Donation pleine propriété AVEC Dutreil | Donation pleine propriété SANS Dutreil | |

|---|---|---|---|---|

| Quote-part transmise par enfant | 1 000 000 € | 1 000 000 € | 1 000 000 € | 1 000 000 € |

| Valeur de la nue-propriété (50 % entre 51 et 60 ans) | 500 000 € | 500 000 € | X | X |

| Assiette taxable brute | 500 000 € | 500 000 € | 1 000 000 € | 1 000 000 € |

| Abattement Dutreil (75 %) | -375 000 € | X | -750 000 € | X |

| Abattement de droit commun / 15 ans | -100 000 € | -100 000 € | -100 000 € | -100 000 € |

| Assiette taxable nette | 25 000 € | 400 000 € | 150 000 € | 900 000 € |

| Droits de donation bruts | 3 200 € | 78 200 € | 28 200 € | 213 000 € |

| Réduction de droits 50 % (donateur < 70 ans en PP) | X | X | -14 100 € | -106 500 € |

| Droits de donation nets (par enfant) | 3 200 € | 78 200 € | 14 100 € | 106 500 € |

On constate que le gain fiscal sur les droits de donation est très élevé en combinant Dutreil et démembrement de propriété. Pour une société évaluée à 2 millions d’euros et avec 2 enfants, seulement 3 200 € x 2 enfants (6 400 €) de droits de donation en optimisant, plutôt que 106 500 € x 2 enfants (213 000 €). C’est à dire environ 200 k€ économisés en optimisant plutôt qu’en subissant, soit 10 % de la valeur de la société !

Conclusion

La structuration en holding est un montage complexe, mais qui prend tout son sens quand le besoin de l’entrepreneur est avéré.

Le bilan est globalement positif pour un entrepreneur qui va remonter des dizaines de milliers d’euros de dividendes par an dans sa holding et faire fructifier ce capital à long terme (voire sur plusieurs générations) au sein de la holding. D’autant plus s’il cède sa société opérationnelle fille : il profitera alors de la niche Copé avec des centaines de milliers d’euros d’économie d’IS.

De plus, rien qu’en optimisant l’IS réduit à 15 % jusqu’à 38 120 € de résultat, on obtient un gain fiscal de 2 300 € par an qui rentabilise les 1 500 € de frais de comptabilité annuelle de la société holding. Ainsi, on pourrait atteindre un seuil de rentabilité qui justifierait la création d’une holding à partir de 17 500 € de résultat généré par la holding (imposés à l’IS à 15 % au lieu de 25 % dans la société fille soit un gain fiscal de 1 750 €). Mais c’est sans compter les autres avantages possibles.

Notamment, nous avons vu que la société holding permettra de bien séparer les patrimoines et de gérer le groupe via des conventions de prêt et de trésorerie. De plus, notre entrepreneur pourra profiter d’avantages sociaux : obtenir des droits à la retraite, optimiser financièrement avec les titres CESU et le PEE. Par ailleurs, il pourra moduler ses revenus (rémunération de gérance et dividendes) pour éviter la CEHR et la taxe PUMa.

Et bien entendu, l’objectif principal : la plus grande capacité d’investissement en évitant de passer par le PFU à 30 % (activités de Business Angel, diverses prises de participation, investissements actions et immobiliers, etc.) En effet, on peut investir 98 k€ par an via holding plutôt que 70 k€ en nom propre, sans compter la meilleure capacité d’endettement.

Enfin, on pourra optimiser la succession pour en faire un outil patrimonial intergénérationnel.

Attention, cet article a été rédigé fin 2021 selon les lois en vigueur. En cas de changement présidentiel et/ou gouvernemental, on peut notamment craindre la fin du PFU 30 % et l’imposition obligatoire au barème de l’impôt sur le revenu pour les distributions de dividendes. Ce qui peut s’avérer très douloureux, avec des dividendes distribués alors imposés en tranche marginale (jusqu’à 45 % + 4 % de CEHR).

Si cela se produit, la holding se justifie encore davantage pour capitaliser en son sein plutôt que de distribuer les dividendes. Ainsi, la holding anticipe ce changement législatif défavorable.

Malgré nos 2 articles qui représentent plus de 20 pages Word (1er article : pourquoi et comment créer une holding), le sujet est très riche et nous n’en n’avons sans doute pas fait le tour ! Mais les entrepreneurs et investisseurs intéressés auront une bonne base de réflexion avec les pistes d’optimisation.

Chaque cas est unique, l’exemple d’entrepreneur développé dans l’article permet d’illustrer le propos mais n’est pas représentatif de tout le monde. Les investisseurs et entrepreneurs peuvent demander conseil à notre cabinet Prosper Conseil pour étudier la pertinence du montage en holding dans leur situation et optimiser.

Dans tous les cas, tout le patrimoine ne doit pas être concentré dans la société. Il faut penser à la fois à son patrimoine professionnel et à son patrimoine privé. Pour la vie quotidienne et pour profiter des plus belles niches fiscales financières (assurance vie et PEA non disponibles en société), il faut aussi investir à titre personnel.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

47 commentaires sur “Holding patrimoniale : investissements, fiscalité, autres avantages”

Bonjour,

le site est très clair . on peut faire un prêt avec la holding pour investir dans des scpi nue propriété ? c’est intéressant. jai deja investi 12k en pleine propriété. par rapport au cto exemple investir dans des etf on risque d’être imposé sur les plus values latentes non ? de même qu’un contrat de capitalisation

pour une SCI à l IS, il faudra partir sur un immeuble ou c’est mieux des scpi

dernier

Bonjour Alexandre,

Vous pouvez emprunter, il suffit de trouver une banque qui vous prête.

Sur les ETF et fonds d’investissement, en holding à l’IS il y a imposition sur les PV latentes.

Exception pour les OPCVM établis en Union Européenne (UE) ET composés à plus de 90 % d’actions UE.

Pour l’immo, à vous de voir si vous préférez investir dans un immeuble (investissement actif, beaucoup de travail) ou investir dans des SCPI (investissement passif).

Voir notre article : Comment investir dans l’immobilier ?

Merci pour la réponse . D’accord je partirai sur des titres VIFS alors pour le compte CTO . ca marche c’est noté merci , mais je ne sais pas si y a des banques qui prêtent une SCI ( dont 99% holding et 1% personne physique) ?

Bonjour Nicolas,

Merci pour votre travail ainsi que pour ce site très complet, qui constitue une véritable aide à l’orientation et à la prise de décision en matière de gestion d’entreprise.

Le schéma de groupe est déjà en place depuis quelques années, avec une société holding en SAS active détenant plusieurs société commerciales en SARL. C’est également la société holding qui détient les locaux utilisés par les sociétés d’exploitation, via des SCI.

Dans le cadre d’un contrat de capitalisation luxembourgeois, je souhaiterais savoir si un nantissement peut être envisagé sur la valorisation des sociétés commerciales ou sur les biens immobiliers détenus en SCI, ou bien si le nantissement doit impérativement porter sur un contrat de capitalisation pour être pris en compte par l’établissement prêteur.

Je vous remercie par avance pour votre éclairage sur ce point.

Vincent

Bonjour Vincent,

Merci 🙂

Le nantissement porte sur le contrat de capitalisation.

Bonjour,

Merci pour toutes ces informations.

Sur la partie cloisonnement du patrimoine, j’ai du mal à visualiser.

Faut-il détenir la holding d’un côté avec tous les investissements annexes (immobiliers, Equity, financiers etc) et de l’autre coté la société opérationnelle en NP ou via une autre société holding ?

Ou parlez-vous du cloisonnement au sein même de la société holding avec toutes les sociétés détenues limitées à leur apport, y compris l’opérationnelle ? En résumé, qu’entendez-vous par le cloisonnement ?

Je me permets également de m’interroger sur la pertinence du statut juridique pour la société Holding. Dans le but de capitaliser au sein même de la société. Ne serait-il pas préférable d’opter pour une SASU ? Dans le but d’éviter le paiement des charges sociales en EURL.

Merci pour le temps accordé.

Bien à vous,

Bonjour,

Cloisonner = séparer les activités entre les sociétés.

Donc l’opérationnel dans la société opérationnelle.

Et les investissements dans la société holding.

Les investissements sont donc faits au nom de la société holding, et pas au nom de la société opérationnelle.

Par exemple un CTO personne morale holding, et SCPI dans la holding.

En pratique, quand on ouvre un CTO par exemple ou un contrat de capitalisation, il faut donner un SIRET, donc on donne le SIRET de la holding et pas celui de la société opérationnelle. Je ne saurai pas être plus clair.

Bien sûr la société holding détient aussi la société opérationnelle.

Et si vous vous versez une rémunération via la holding, alors pour limiter les cotisations sociales il vaut mieux choisir la holding sous forme EURL (environ 45 % de cotisations) plutôt que la SASU (environ 80 % de cotisations).

Bonjour,

Merci beaucoup pour cet article très détaillé. Il me reste néanmoins une question :

Une holding peut-elle déduire de son résultat un amortissement sur 20 ans ?

Je m’explique : je souhaite acquérir une SCI à l’IS possédant un immeuble intégralement amorti.

A cette fin, je pensais créer une holding qui souscrirait un emprunt sur 20 ans servant à financer l’acquisition de ladite SCI.

Les bénéfices, remontés à la holding depuis la SCI-fille serviraient à rembourser l’emprunt (j’imagine intérêts déductibles mais pas le capital). Pour éviter l’imposition à l’IS de cette somme proche de l’équilibre, est-il possible d’amortir sur 20 ans (comme la durée du prêt) l’acquisition des titres de la SCI par la holding ?

Merci beaucoup par avance !

Bonjour Guillaume,

J’en doute.

Je vous invite à demander à votre expert-comptable pour être certain.

Bonjour Nicolas ! Je suis sur le point d’ouvrir ma holding et je m’intéresse à la répartition de mes investissements qui se font en général via un PEA en ETF CW8. Vous mentionnez la fiscalité sur les PV latentes dans un CTO ouvert par une société, sauf s’il est constitué au minimum à 90% d’actions européennes. Est-ce qu’il faut du coup s’intéresser uniquement aux ETF à réplication physique, ou bien le synthétique peut rentrer dans le critère ? Auriez-vous par ailleurs la source de l’information, je n’arrive pas à trouver en ligne ? Merci encore pour tous les articles précieux !

Bonjour Stéphane 🙂

Imposition des PVL :

Exception pour les OPCVM dits « OPCVM actions » établis en Union Européenne (UE) ET composés à plus de 90 % d’actions UE ET ne doivent toucher de produits que via des dividendes (donc swaps / ETF synthétiques exclus) : seules les plus-values réalisées sont soumises à l’IS l’année de leur réalisation (comme les titres vifs qu’ils soient français ou étrangers).

Donc il faut regarder les sous-jacents du fonds. Exemples :

– L’ETF MEUD (STOXX Europe 600) : pas d’exonération (car plus de 10 % hors UE, notamment Grande Bretagne).

– L’ETF MFEC : exonération des PVL. Car European Economic and Monetary Union. L’indice MSCI EMU suit donc les grandes capitalisations et les capitalisations de taille moyenne des bourses des 10 pays de cette zone. L’indice suit le parcours boursier d’un peu plus de 200 entreprises.

Moi maintenant j’investis également en titres vifs (US, Eur, etc.) pour être exonéré de l’imposition des PV latentes.

Sources :

https://bofip.impots.gouv.fr/bofip/4422-PGP.html/identifiant%3DBOI-IS-BASE-10-20-20-20120912

https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000020616133/2009-05-14/

Bonjour,

Merci pour ce site dont le contenu est très formateur.

J’ai ouvert cette année une holding et une société commerciale suivant le régime mère fille.

Je vais avoir autour de 40k€ de trésorerie. Je pensais en garder 10 sur la société fille pour prévoir les dépenses de 2024 et faire remonter 30k€ sur la société mère.

Ensuite je souhaitais placer les 30k€ dans un objectif à long terme et avec un profil plutôt offensif.

Vu la somme je ne sais pas si cela vaut le coup de déjà viser une répartition pyramidale comme dans votre exemple ou de viser un seul placement en attendant d’équilibrer au bilan de 2024.

Que me conseillerez-vous ?

Est il préférable de choisir un CTO ou un contrat de capitalisation ?

Au départ j’étais parti sur l’idée d’ouvrir un CTO et de tout mettre sur CW8.

Mais il y a peut-être des astuces fiscales qui m’échappent en passant par un contrat de capitalisation ?

Je ne sais pas trop quel prestataire choisir entre yomoni et interactive brokers aussi.

Merci d’avance pour vos conseils

Bonjour Kev,

CW8 est bien pour PEA. Mais sur CTO il y a des ETF World plus intéressants : ETF World.

Entre Yomoni (très grand public et gestion pilotée), et Interactive Brokers (pour investisseurs avertis car interface pas facile à prendre en matin, et gestion libre), il y a un monde !

Avis Yomoni.

Avis Interactive Brokers.

Pour le reste, il s’agit de conseil personnalisé, donc on ne peut pas vous répondre hors du cadre d’une mission chez notre cabinet Prosper Conseil (activité réglementée).

Merci pour ce site qui est d’une très grande richesse et qui décrypte des choses compliquées de façon très pédagogue !

Les seuls intérêts de la holding dans ma situation serait de séparer le patrimoine perso du pro et d’investir la trésorerie, notamment dans un contrat de capitalisation. Mais pratiquant une activité de conseil freelance avec peu voire pas de risque opérationnel, ai-je vraiment besoin d’un holding ?

Quitte à optimiser, je me demande si un contrat de capitalisation luxembourgeois peut être ouvert avec une société opérationnelle ? A priori pas possible pour les contrats de capi français, mais peut être possible pour le luxembourgeois si on la suffisamment de tréso pour payer le ticket d’entrée ?

Et sauf erreur de ma part, rien n’empêche la société opérationnelle de prendre des parts dans une sci pour investir en immo 🤔

Bonjour Hélène,

Merci 🙂

La holding n’est pas indispensable, il faut trouver de bons motifs justifiant le coût de création et de comptabilité de la société mère.

Le Luxembourg autorise la souscription d’un contrat de capitalisation Luxembourgeois quel que soit l’objet social de la société. Donc c’est OK avec une société opérationnelle.

Vous pouvez donc nous contacter chez Prosper Conseil.

Bonjour à tous les 2!

Article très intéressant. Merci pour votre boulot!

En tant que profession libérale (médecin) en entreprise individuelle au régime BNC soumis à l’IR je me suis penché sur la question de switcher en SELARL et passer à l’IS pour la part des mes revenus que je ne me serais pas distribués en tant que travailleur non salarié. Effectivement l’impôt total (IS + IR + charges sociales) était moins élevé dans ce cas qu’en BNC ( IR + charges sociales ) ne me versant pas la totalité de mes bénéfices en revenu. Je me suis dit que je pourrais investir d’avantage au sein d’une holding et ainsi plus capitaliser. Mais tout compte fait si je fini de sortir des dividendes investissements logés sur la holding je paierai au total bien plus d’impôts avec la Flat Tax ajoutée. J’ai donc l’impression que dans mon cas ce montage n’a aucun intérêt…sniff

Bonjour Lucas,

Merci 🙂

C’est un montage très courant parmi les professions médicales.

Nous conseillons chez Prosper Conseil une bonne part de médecins qui ont une SELARL.

Cela s’étudie en fonction de votre situation, vos projets (volonté d’acheter des cabinets médicaux avec la holding ?) et votre stratégie patrimoniale.

Bonjour et merci pour cet article qui semble à la fois complet et bien informé. Cependant – in coda venenum – il serait peut-être utile de préciser que l’optique est celle d’un cadre réglementaire franco-fançais. Ma question: avez-vous des pistes de recherche pour des holding en dehors de la France, en Europe ou même hors d’Europe? Les Français de l’étranger seraient plus de 1,5 m de personnes qui ne veulent pas forcément toutes être soumises au régime fiscal français.

Cordialement, Ta Fang

Hello Nicolas,

Encore merci pour ces superbes explications. un truc que je n’arrive pas a bien comprendre encore c’est votre « bémol contre-intuitif » (qui fait sens mais qui me contrarie intellectuellement XD). Si on suit votre logique, le CTO serait aussi intéressant qu’un PEA ?

Bonjour Stéphane,

En investissement privé, un PEA sera forcément plus intéressant qu’un CTO fiscalement.

On reste dans la sphère privée : investissement en nom propre.

Alors qu’en investissement professionnel via la holding, SI l’entrepreneur finit par se verser des dividendes en nom propre, il y a d’abord la couche d’impôt sur les sociétés avant de subir la flat tax en nom propre.

Merci pour cet article très riche.

Dans le cas d’une holding pour investir (par exemple dans des fonds de Private Equity), on est dans un cas ou l’on détient plus de 2 ans mais où l’on détient moins de 5% du capital de la participation (si on met un ticket de 100k€). Quel est le régime fiscal sur les plus values ? Ne vaut-il pas mieux investir en personne physique avec certains fonds qui proposent après 5 ans de détention de ne payer que les les prélèvements sociaux sur la plus value ?

Merci pour votre retour.

Bonjour Gabriel,

Si on détient moins de 5 %, a priori on ne peut pas bénéficier du régime fiscal des plus-values à long terme.

Donc imposition de la plus-value par défaut à l’IS : 15 % au taux réduit ou 25 % au taux normal.

Si vous avez les moyens en tant que personne physique (mais souvent on a plus de moyens via la holding), ce peut être plus intéressant de ne payer que 17,20 % de PS.

Un grand merci pour cet article d’une qualité incroyable, je l’imprime et le garde bien au chaud. Il y a peu de ressources sur le web qui ont fourni un travail comme le votre.

Dommage pour l’imposition des plus-values latentes des ETF en société, l’autre option est de répliquer sois-même l’indice en achetant les titres en direct et en jouant la bonne pondération, cependant d’après quelques calculs pour pouvoir faire cela il faut disposer d’environ 10M€ .. ce n’est pas à la portée de tous ! 🙂

Merci Nathan 🙂

Oui l’imposition des PVL sur les ETF dans ma holding me frustre !

Et je n’en comprends pas la raison, il n’y a pas de logique selon moi. Mais il faut faire avec.

Sinon, effectivement on peut acheter des titres vifs en répliquant en indice.

C’est ce que fait Ludovic dans sa holding, et avec bien moins que 10 millions d’euros 🙂

Cf son interview : https://avenuedesinvestisseurs.fr/interview-de-ludovic-comment-le-cofondateur-adi-gere-son-patrimoine/

Bonjour Nathan,

Il est possible de se construire un portefeuille d’actions avec une performance qui n’aura pas à rougir de celle des grands indices mondiaux (par exemple en investissant sur les 50-100 entreprises les plus représentatives de l’indice cible).

L’avantage est double :

(1) éviter l’imposition des plus-values latentes et

(2) récupérer les précomptes sur les dividendes étrangers en vertu des conventions fiscales entre États.

Le point (2) permet d’éviter une double imposition des dividendes (les précomptes sur dividendes ne sont pas récupérables quand on investit via ETF).

La comptabilité pour le suivi d’un portefeuille d’actions représente un peu de travail, mais il y a des outils/solutions en cours de développement pour faciliter/automatiser ce travail ! On va sûrement en parler prochainement sur ADI. 🙂

Bonjour Nicolas,

Mon expert comptable m’a dit qu’en cas de détention d’ETF via CTO, il n’y a pas de plus-value (PV) latente en citant cet article https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000037990566/ , y’a t’il eu un changement de réglementation ? Si oui le contrat de capitalisation devient beaucoup moins avantageux ?

Merci !

Bonjour Sofiane,

J’aimerais bien !

Mon expert-comptable me dit le contraire.

Mais vous citez quel point en particulier de l’article 38 ?

Je ne vois rien qui ne l’indique.

D’ailleurs, sauf erreur de ma part, cet article 38 concerne la catégorie de revenus BIC (de l’impôt sur le revenu), et non l’impôt sur les sociétés.

Bonjour Stéphane, savez-vous où se trouve le texte parlant des PV latentes sur le compte titre d’une société? Je le cherche mais ne le trouve pas.

Bonjour Tom,

Il y a cet article 209-0 A du CGI : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000020616133/2009-05-14/

Et le BOFIP : https://bofip.impots.gouv.fr/bofip/4422-PGP.html/identifiant%3DBOI-IS-BASE-10-20-20-20120912

Exception pour les OPCVM dits « OPCVM actions » établis en Union Européenne (UE) ET composés à plus de 90 % d’actions UE ET ne doivent toucher de produits que via des dividendes (donc swaps / ETF synthétiques exclus) : seules les plus-values réalisées sont soumises à l’IS l’année de leur réalisation (comme les titres vifs qu’ils soient français ou étrangers).

Bonjour,

Merci pour cet article d’excellente facture qui synthétise efficacement les avantages de la holding.

J’ai une question par rapport à la mise en place du CESU dans une holding patrimoniale sans employés. Mon cabinet comptable m’indique que ce n’est pas possible d’en bénéficier car la société n’a pas une activité commerciale mais une activité de détention de participations.

J’ai une SASU non animatrice détenant des titres d’une autre société lui remontant des dividendes. La SASU n’a aucun employé.

Comment argumenter face au cabinet comptable afin qu’ils acceptent que je puisse bénéficier du CESU? Merci d’avance pour votre réponse.

Bonjour Tikok,

Je dirais que c’est au cabinet comptable de prouver ce qu’il avance. C’est stipulé dans quel texte ?

Dans l’instruction DGI 4 F-3-08 n° 60 du 6 juin 2008, je ne vois rien de tel (mais je suis peut-être passé à côté de quelque chose, il faut creuser).

Bravo Nicolas! Très intéressant l’article, je suis en holding avec 2 associés, on est sur le point de créer chacun notre holding et de remonter nos titres pour faire un apport de cession dans quelques années.

J’aimerai ralentir sur le côté opérationnel dans quelques années et vendre mes parts pour récupérer un capital qui pourra travailler sur la holding, histoire d’avoir un revenu, possible??

capitale estimé 900 000, j’aurai 37 ans..

Bonjour JC,

Oui possible, c’est l’une des vocations de la société holding 🙂

Ensuite le capital travaillera au sein de la holding et vous pourrez vous le reverser sous forme de « salaire » ou de dividendes, comme cela vous arrange.

Merci pour l’article qui est très clair

Avec plaisir Basma !

Bonjour et merci beaucoup pour cet article très complet, ça répond à bon nombre de mes questions !

J’ai cependant une petite question concernant la fiscalité des dividendes étrangers au sein d’un CTO dans une holding.

En général les dividendes étrangers subissent déjà une imposition à la source.

Mais derrière les dividendes seront également imposés à l’IS.

Est-ce que nous récupérons la partie déjà payée lors du prélèvement à la source sous forme de crédit d’IS ?

Merci d’avance,

Guillaume

Bonjour Guillaume,

Pour les dividendes de sociétés étrangères, il y a effectivement une retenue d’impôt (withholding tax) prélevée par la plupart des pays. Des conventions fiscales ont été signées entre la France et de nombreux pays, elles permettent notamment d’éviter une double imposition des dividendes. Il y a effectivement un crédit d’impôt.

Attention toutefois : ce crédit d’impôt ne peut pas être supérieur au montant de l’impôt français afférent aux revenus considérés. Si l’on prend le cas d’un dividende suisse, ce dernier supporte une retenue à la source de 35 %, ce taux est très supérieur à l’IS en France, le crédit d’impôt ne compense donc complètement pas la retenue.

Il est alors possible de demander le remboursement du trop-perçu directement auprès de l’administration suisse.

Si l’on prend le cas des dividendes d’actions américaines, la société/holding peut compléter/envoyer le formulaire W-8-BEN-E (l’équivalent du W-8BEN pour les particuliers) afin de ramener la retenue à 15 % (contre 30 % par défaut), l’envoi de ce formulaire peut se faire via l’intermédiaire de son courtier.

Bravo

Article de très bonne qualité

pour maximiser la rentabilité de mes futurs investissements.

Cordialement

Richard

Merci Richard !

Bonjour,

Article qui sort des sujets habituels, très intéressant et vous avez su apporter et synthétiser une première vue qui permettra en effet de creuser plus en profondeur si cela nous intéresse.

J’avais essayer l’année dernière de m’intéresser aux avantages d’une holding sans réellement réussir à comprendre mais votre article me permets d’avoir une vrai base saine.

Encore merci pour votre travail et continuez comme ça !

Cordialement,

Alex.

Merci Alex, c’est sympa d’avoir ces retours encourageant !

Tous les articles du site sont toujours au top, bravo, j’ai tellement appris en un an grâce à vous !

Ce focus sur les holdings représente vraiment une mine d’information. Pas aussi évident à suivre que le reste du site je trouve, mais c’est normal étant donné le sujet. Comme vous l’avez dit, chaque cas est différent, et plus de la moitié des points ici ne me concernent pas, mais le reste était très utile, et le tout reste intéressant.

Merci Nico !

Cet article est costaud oui, level expert et pour les « entrepreneurs qui marchent bien » 🙂

Bravo pour votre article très complet !

Personnellement, ayant atteint la limite du LMNP avant passage LMP, je poursuit les investissement immobilier dans des SCPI via SCI IS.

Pour PEA et CTO, je garde tout en nom propre.

Bonjour Jonathan,

merci !

Bien vu, le moment où l’on atteint sa limite LMNP est crucial, souvent c’est le moment où l’on envisage d’investir en société.

On en parle ici : https://avenuedesinvestisseurs.fr/investir-en-immobilier-en-nom-propre-ou-en-societe-sci-ou-sarl/

Bonjour,

Pour éviter la plus value latente sur etf dans un compte titre, est ce possible d’investir dans un etf synthétique éligible au pea ? Ou la seule solution est la sélection de titre vifs ?

Bonjour Sofiane,

Les fonds éligibles PEA = 75 % minimum de titres en Union Européenne (UE).

Le critère en société pour éviter l’imposition sur les plus-values latentes sur les fonds (ETF compris), c’est 90 % minimum.

Donc le critère éligibilité PEA ne suffit hélas pas, c’est encore plus strict.

Dans un tracker Européen lambda (STOXX Europe 600 par exemple), il y a la Grande Bretagne qui pèse lourd…donc on ne remplit pas le critère des 90 % depuis le Brexit.

Mais en choisissant un tracker Européen qui exclut la Grande Bretagne (le MFEC par exemple qui réplique l’indice MSCI EMU), on remplit a priori le critère (mais à checker avec votre expert-comptable et avec le service des impôts).

Le plus simple pour éviter cette imposition des plus-values latentes étant d’investir en titres vifs, mais dans ce cas il faut idéalement diversifier sur un maximum de titres pour bien coller au marché et tenter de faire aussi bien qu’un tracker World. Pas évident.