Assurance vie et plan d’épargne retraite (PER) à la succession : sur le papier, ces deux enveloppes fiscales présentent de nombreux avantages pour optimiser la transmission de son patrimoine.

Mais elles ne jouent pas selon les mêmes règles, notamment sur la fiscalité applicable, les abattements et le fameux seuil des 70 ans.

📌 Faut-il privilégier le PER ou l’assurance vie pour la succession ?

- L’assurance vie reste plus pertinente que le PER assurantiel pour transmettre son patrimoine (davantage de souplesse et une logique successorale plus facile à piloter).

- Le PER assurantiel, lui, se justifie d’abord par la réduction de l’impôt sur le revenu pendant la vie active (l’avantage à la succession est plutôt un effet secondaire positif qu’un objectif principal).

Sur le papier, les deux peuvent donc cohabiter intelligemment : l’assurance vie comme enveloppe de transmission de référence et le PER comme enveloppe satellite (surtout pour les contribuables fortement imposés).

💡 Note de Louis : L’assurance vie et le PER sont des enveloppes très liées au cadre juridique français. Elles peuvent se révéler redoutablement efficaces lorsqu’on vit en France et qu’on a vocation à y rester, à condition bien sûr de les utiliser à bon escient. En revanche, elles voyagent mal. Donc si vous avez un projet d’expatriation (et/ou vos enfants), mieux vaut bien se faire accompagner avant d’en faire le socle de toute votre stratégie / allocation patrimoniale.

SOMMAIRE

- PER ou assurance vie à la succession : tableau comparatif

- Assurance vie et succession : ce sont les dates des versements qui tranchent

- Exemple chiffré : assurance vie avant ou après 70 ans à la succession

- PER assurantiel et succession : c’est l’âge au décès qui tranche

- Exemple chiffré : PER avant ou après 70 ans à la succession

- Assurance vie ou PER en priorité pour la succession ? Notre analyse

PER ou assurance vie à la succession : tableau comparatif

🔎 PER ou assurance vie à la succession, voici le tableau récapitulatif des principaux éléments :

| ✅ Avantages | ❌ Inconvénients | |

|---|---|---|

| Assurance vie | Épargne disponible par rachat en cours de vie du contrat (donc plus de souplesse pour arbitrer entre besoins personnels et transmission). Transmission civilement hors succession via la clause bénéficiaire, avec abattement de 152 500 € par bénéficaire pour les versements avant 70 ans, sauf cas particuliers comme les primes manifestement exagérées. Fiscalité successorale plus prévisible : la ligne de partage avant/après 70 ans dépend de l’âge au moment des versements, pas de l’âge au décès. Pour les versements réalisés après 70 ans, les gains sont exonérés de droits de succession […] | Pour les versements réalisés après 70 ans, il y a un seul abattement de 30 500 € pour l’ensemble des bénéficiaires (ce qui réduit l’intérêt successoral des nouveaux versements). Une clause bénéficiaire mal rédigée et/ou non mise à jour au fil du temps peut entraîner des problèmes. […] mais les prélèvements sociaux restent dus au décès sur les gains non encore taxés. |

| PER assurantiel | Versements volontaires déductibles du revenu imposable (dans les limites prévues par la loi). En version assurantielle, il permet de transmettre un capital à des bénéficiaires désignés. Il peut donc être pertinent dans une logique de retraite et de transmission (à condition d’accepter que la logique de transmission est secondaire). Pas de prélèvements sociaux au décès sur les plus-values latentes du contrat. | Épargne tunnel (sauf cas légaux de déblocage anticipé, on n’y touche pas librement avant la retraite). Anticipation successorale plus faible : pour le PER assurantiel, la fiscalité dépend notamment de l’âge au décès du titulaire. En cas de décès après 70 ans, l’ensemble des sommes dues par l’assureur entre dans le champ de l’article 757 B du CGI. |

➡️ En résumé :

- L’assurance vie reste l’enveloppe de référence (à condition bien sûr de choisir les meilleures assurances vie pour que l’épargne travaille mieux et à moindres frais).

- Quant au PER, il s’agit d’une enveloppe satellite à utiliser avec discernement pour la succession (à condition aussi de choisir les meilleurs PER !).

💡 Note de Louis : Et il ne faut pas oublier le compte-titres ordinaire (CTO). Il n’a pas la carotte successorale de l’assurance vie, mais selon la stratégie, il peut parfois faire mieux : univers d’investissement plus complet, moins de frais tous les ans et possible donation des titres du CTO de son vivant.

Assurance vie et succession : ce sont les dates des versements qui tranchent

⚖️ Avec l’assurance vie, les règles du jeu sont plus lisibles (qu’avec le PER assurantiel) :

- Civilement, le capital décès versé à un bénéficiaire désigné “ne fait pas partie de la succession” et il n’est en principe soumis ni au rapport ni à la réduction, sauf primes manifestement exagérées (Code des assurances, art. L132-12 et L132-13).

- Fiscalement, pour l’assurance vie classique, la vraie frontière est l’âge de l’assuré au moment du versement des primes : les primes versées après 70 ans relèvent de l’article 757 B du CGI, tandis que les capitaux n’entrant pas dans ce champ relèvent en principe de l’article 990 I du CGI. Explications.

Assurance vie avant 70 ans : abattement de 152 500 € par bénéficiaire

🧾 Avant 70 ans, les capitaux décès relèvent en principe du régime unique (sui generis) de l’article 990 I du CGI :

- chaque bénéficiaire dispose d’un abattement de 152 500 € ;

- puis la fraction taxable est soumise à 20 % jusqu’à 700 000 € et 31,25 % au-delà.

Autrement dit, avec des versements réalisés avant 70 ans, l’assurance vie conserve un cadre successoral très favorable.

Assurance-vie après 70 ans : abattement global de 30 500 € sur les primes

🧾 Après 70 ans, on bascule sur l’article 757 B du CGI :

- Les primes versées après 70 ans sont fiscalement réintégrées à la succession pour la fraction qui excède l’abattement global de 30 500 €. Elles sont alors taxées aux droits de mutation par décès (selon le lien de parenté entre l’assuré et le bénéficiaire).

- En revanche, les gains attachés à ces primes post-70 ans restent hors de l’assiette taxable aux droits de mutation par décès (ils supportent toutefois les prélèvements sociaux).

💡 Note de David : C’est pour cette raison qu’on dit que l’assurance-vie est plus prévisible que le PER pour transmettre : on maîtrise la date des versements (assurance vie) ; on ne maîtrise pas la date du décès (qui détermine la fiscalité au décès du PER).

Exemple chiffré : assurance vie avant ou après 70 ans à la succession

Prenons un exemple volontairement simplifié.

💼 Jean possède une résidence principale valorisée 200 000 €, transmise à ses 2 enfants à parts égales. Chaque enfant reçoit donc 100 000 € au titre de la succession classique, ce qui consomme intégralement l’abattement successoral parent-enfant de 100 000 €.

En parallèle, Jean détient une assurance vie Lucya CNP, avec pour bénéficiaires à son décès ses 2 enfants à parts égales :

- Versements : 250 000 €.

- Gains : 150 000 €.

- Valeur brute du contrat : 400 000 €.

- 2 enfants bénéficiaires à parts égales.

La seule différence est la date des versements :

- Dans le premier scénario, Jean a épargné en assurance vie (« il a versé les primes ») avant 70 ans.

- Dans le second scénario, Jean verse les primes après 70 ans.

¹ Montant transmis après prélèvements sociaux de 17,2 % sur les gains non déjà prélevés : 150 000 € × 17,2 % = 25 800 €, soit 374 200 € / 2 = 187 100 € par enfant.

² Abattement de 152 500 € par bénéficiaire applicable au titre de l’article 990 I du CGI, sous réserve qu’il ne soit pas déjà consommé par d’autres contrats de Jean.

³ Taxation au taux de 20 % sur la base taxable : 34 600 € × 20 % = 6 920 €.

⁴ Abattement global de 30 500 € applicable au titre de l’article 757 B du CGI, pour l’ensemble des bénéficiaires et des contrats concernés de Jean.

⁵ Hypothèse : l’abattement successoral parent-enfant de 100 000 € est déjà consommé. La base taxable par enfant est donc : (250 000 € – 30 500 €) / 2 = 109 750 €.

⁶ Droits de succession calculés selon le barème en ligne directe sur 109 750 € par enfant, soit 20 144 € par enfant.

➡️ Dans cet exemple, le scénario des versements avant 70 ans est plus favorable. La raison est simple : les primes versées avant 70 ans bénéficient du régime de l’article 990 I du CGI, avec un abattement spécifique de 152 500 € par bénéficiaire, indépendant de l’abattement successoral classique de 100 000 €.

À l’inverse, après 70 ans, l’assurance vie relève de l’article 757 B du CGI : l’abattement tombe à 30 500 € global et la fraction taxable des primes rejoint la logique des droits de succession. Si l’abattement parent-enfant de 100 000 € est déjà consommé par d’autres biens transmis, comme ici la résidence principale, la fiscalité devient mécaniquement plus lourde.

PER et succession avant ou après 70 ans : c’est l’âge au décès qui tranche

⚖️ En matière de succession, l’assurance vie et le PER assurantiel partagent tous deux un même âge charnière au niveau de la fiscalité : 70 ans.

Avant ou après cet âge, la fiscalité à la succession n’est donc pas la même. Concernant le PER, c’est l’âge du souscripteur au moment de son décès qui est pris en compte.

Note de Nicolas : depuis le début de cet article, nous parlons du PER de type assurantiel. C’est le PER classique : 95 % des PER du marché sont des PER assurantiels (notre comparatif des meilleurs PER). Seuls les PER assurantiels ont un avantage à la succession. A contrario, les PER bancaires n’ont pas d’avantage successoral et ne sont pas le sujet de notre article.

Fiscalité du PER avant 70 ans

🧾 Si le titulaire du PER assurantiel décède avant 70 ans, les sommes transmises aux bénéficiaires relèvent aussi de l’article 990 I du CGI :

- Chaque bénéficiaire profite alors de l’abattement de 152 500 € (⚠️ abattement commun à tous les contrats d’assurance vie/PER ouverts).

- Au-delà, la fraction taxable est soumise au prélèvement spécifique de 20 %, puis de 31,25 % au-delà d’un certain seuil.

Point important : contrairement à l’assurance vie, aucun prélèvement social sur les gains n’est retenu au décès du PER assurantiel.

Fiscalité du PER après 70 ans

🧾 Si le titulaire décède après 70 ans, le PER relève de l’article 757 B du CGI.

- Dans ce cas, l’abattement n’est plus de 152 500 € par bénéficiaire, mais de 30 500 € au total (⚠️ pour l’ensemble des bénéficiaires et contrats concernés).

- L’assiette est plus sévère que pour l’assurance vie : elle porte sur l’ensemble des sommes dues par l’assureur (c’est-à-dire tous les versements et tous les gains).

Autrement dit, après 70 ans, les gains du PER ne sont pas exclus de l’assiette successorale. Ils entrent dans la base soumise aux droits de succession (après l’abattement global de 30 500 €).

Exemple chiffré : PER avant ou après 70 ans à la succession

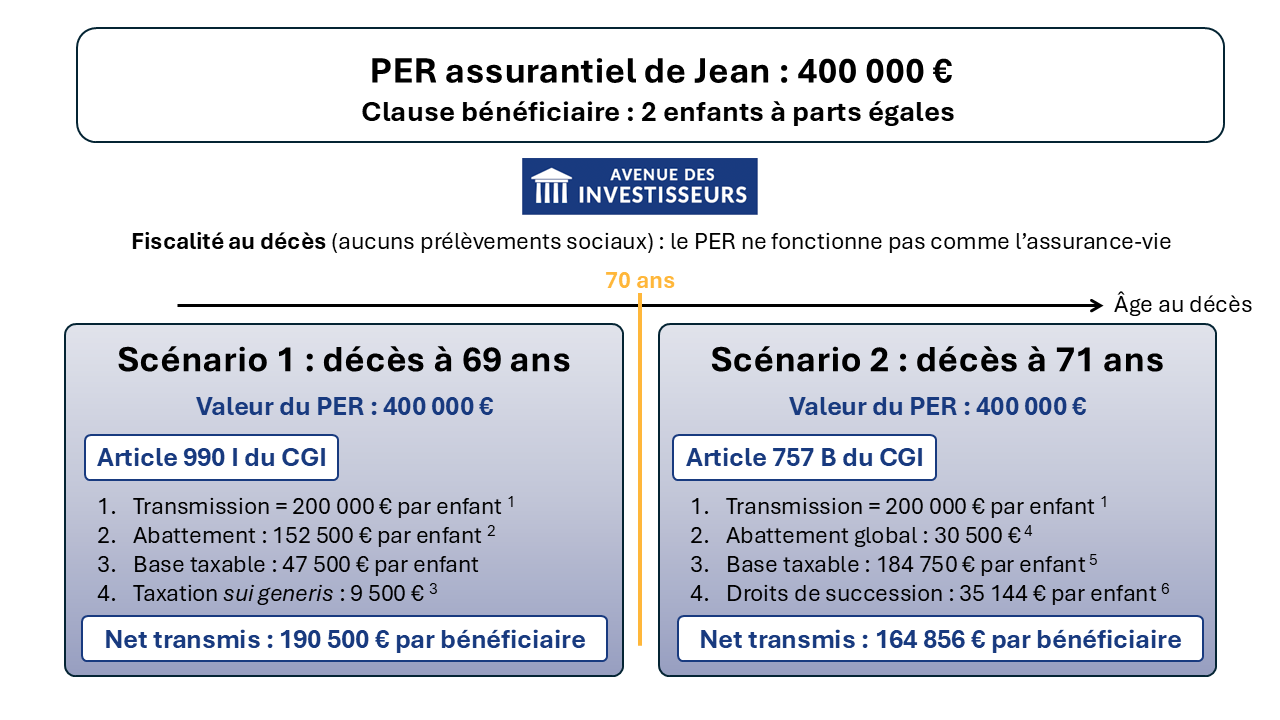

💼 Prenons de nouveau l’exemple volontairement simplifié de Jean.

Jean possède une résidence principale valorisée 200 000 €, transmise à ses 2 enfants à parts égales. Chaque enfant reçoit donc 100 000 € au titre de la succession classique, ce qui consomme intégralement l’abattement successoral parent-enfant de 100 000 €.

En parallèle, Jean détient cette fois-ci un PER Linxea Spirit, également transmis à ses 2 enfants à parts égales (il ne détient aucune assurance vie).

Dans les deux scénarios, les chiffres sont identiques :

- Versements : 250 000 €.

- Gains : 150 000 €.

- Valeur du PER au décès : 400 000 €.

- 2 enfants bénéficiaires à parts égales.

- Abattement successoral parent-enfant déjà consommé par la résidence principale.

La seule différence est l’âge de Jean au décès :

- Dans le premier scénario, Jean décède à 69 ans.

- Dans le second scénario, Jean décède à 71 ans.

¹ Montant transmis avant fiscalité : 400 000 € / 2 = 200 000 € par enfant. Aucun prélèvement social n’est retenu au décès du PER assurantiel.

² Abattement de 152 500 € par bénéficiaire applicable au titre de l’article 990 I du CGI, sous réserve qu’il ne soit pas déjà consommé par d’autres contrats concernés de Jean.

³ Taxation au taux de 20 % sur la base taxable : 47 500 € × 20 % = 9 500 €.

⁴ Abattement global de 30 500 € applicable au titre de l’article 757 B du CGI, pour l’ensemble des bénéficiaires et contrats concernés de Jean.

⁵ Après 70 ans, l’assiette 757 B du PER porte sur l’ensemble des sommes dues par l’assureur : 400 000 € – 30 500 € = 369 500 €, soit 184 750 € par enfant. Hypothèse : l’abattement parent-enfant de 100 000 € est déjà consommé.

⁶ Droits de succession calculés selon le barème en ligne directe sur 184 750 € par enfant, soit 35 144 € par enfant.

➡️ Dans cet exemple, le PER assurantiel présente un avantage immédiat par rapport à l’assurance vie sur un point précis : aucun prélèvement social n’est retenu au décès. Les enfants reçoivent donc une base brute de 200 000 € chacun, là où une assurance vie peut supporter des prélèvements sociaux sur les gains non encore taxés.

Mais cet avantage ne suffit pas à faire du PER l’outil de transmission le plus prévisible.

La vraie limite du PER assurantiel tient au fait évident que l’épargnant ne maîtrise pas le critère fiscal déterminant : la date de son décès.

Note de David : Il faut donc bien retenir que pour l’assurance vie, ce sont les dates de versement qui tranchent ; pour le PER assurantiel, c’est l’âge au décès. Cette différence rend l’assurance vie plus prévisible pour organiser une transmission.

Assurance vie ou PER en priorité pour la succession ? Notre analyse

Pour optimiser une succession, notre position est assez claire : l’assurance vie est une meilleure enveloppe de transmission que le PER.

Le PER peut avoir toute sa place dans une stratégie patrimoniale, mais plutôt comme outil complémentaire. En pratique, il se justifie d’abord pour défiscaliser pendant la vie active.

Assurance vie d’abord, PER en complément

🥇 L’assurance vie, elle, reste l’enveloppe de référence pour organiser une transmission :

- Plus de souplesse pendant la vie : l’assurance vie reste disponible par rachats, alors que le PER est une épargne tunnel (en principe bloquée jusqu’à la retraite).

- Fiscalité plus pilotable : avec l’assurance vie, le critère clé est la date des versements ; avec le PER assurantiel, c’est l’âge au décès, par définition impossible à maîtriser.

- Meilleure lisibilité successorale : l’assurance vie permet d’organiser progressivement les versements, les bénéficiaires et la clause bénéficiaire (alors que le PER dépend du moment du décès).

- Après 70 ans, l’assurance vie conserve un avantage important : seuls les versements entrent dans l’assiette de l’article 757 B, tandis que les gains ne sont pas soumis aux droits de succession. Pour le PER assurantiel, l’assiette porte sur l’ensemble des sommes dues par l’assureur.

Une succession ne se résume pas à deux enveloppes

🧩 Attention toutefois : une succession ne se résume jamais à un duel assurance vie contre PER. C’est un enchevêtrement de plusieurs enveloppes fiscales, intermédiaires et placements :

- Il y a d’abord l’assurance vie et le PER, bien sûr. Encore faut-il choisir les bons contrats : frais, fonds disponibles, options de gestion, qualité de l’assureur, etc. Retrouvez nos sélections des meilleures assurances vie et des meilleurs PER.

- Mais il faut aussi tenir compte des autres enveloppes patrimoniales : meilleurs comptes-titres ordinaires (CTO), meilleurs plans d’épargne en actions (PEA), immobilier locatif, ou pierre-papier comme les sociétés civiles de placement immobilier (SCPI).

Note de Louis : Et la situation peut vite se complexifier dès qu’un élément international entre en jeu : vous vivez à l’étranger, vos enfants sont expatriés, vous détenez des biens hors de France, ou vous envisagez une mobilité future. Dans ce cas, les règles françaises ne suffisent plus à raisonner correctement.

🧭 Pour les patrimoines importants, les familles recomposées, les situations internationales ou les contribuables fortement imposés, la transmission mérite une véritable analyse sur mesure. Dans ce cas, vous pouvez vous faire accompagner par un conseiller en gestion de patrimoine Prosper Conseil afin de structurer une stratégie cohérente avec votre situation familiale, fiscale et patrimoniale.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

3 commentaires sur “PER ou assurance vie à la succession : fiscalité, abattements et règle des 70 ans”

Bonjour,

Un avantage important du Per pour la transmission n’est pas mentionné : la déduction d’impôt au versement n’est pas récupérée à la sortie.

Cela favorise les versements déductibles d’impôt (idéalement à 30 ou 41%) pour transmettre un capital.

Cela peut représenter des économies d’impôt importantes, notamment en jouant sur l’abattement de 100 000 euros en ligne directe.

Bonjour Stanislas,

Bien vu 🙂

On l’explique ici avec un exemple chiffré dans ma note orange : https://avenuedesinvestisseurs.fr/per-plan-epargne-retraite-fonctionnement/#per-assurantiel-ou-bancaire

Je viens de le lire merci. Bravo pour cet article clair et détaillé.