Notre avis sur l’assurance vie Placement-direct Patrimoine : coche-t-elle toutes les cases ? Frais, rendement du fonds euro, choix des placements, qualité des SCPI, solidité de l’assureur, etc.

🔎 Placement-direct Patrimoine (voir l’offre), c’est une assurance vie distribuée par Placement-direct.fr et assurée par Garance, un groupe mutualiste spécialisé dans l’épargne et la retraite.

Le contrat mise clairement sur une combinaison bien connue de deux placements : un fonds euro bonifié selon la part investie en unités de compte (UC), et les sociétés civiles de placement immobilier (SCPI) de nouvelle génération sans frais d’entrée.

📌 À notre avis, Placement-direct Patrimoine mérite qu’on s’y intéresse car :

- Les frais sont compétitifs : 0 % de frais d’entrée, 0 % de frais sur versement et 0 % de frais d’arbitrage, même sur les Exchange-Traded Funds (ETF). Côté frais récurrents, on est à 0,50 % par an sur les unités de compte.

- Le fonds euro est attractif : le rendement net du fonds euro est supérieur à la moyenne (et peut devenir excellent selon la part d’unités de compte du contrat).

- L’angle est différenciant avec les SCPI : le contrat permet d’investir dans une belle sélection de SCPI sans frais d’entrée, et avec une redistribution de 100 % des revenus de ces SCPI (vrai point d’attention, car tous les assureurs ne reversent pas l’intégralité des loyers).

Note de Louis : Placement-direct reste avant tout un courtier d’assurance. Son terrain de jeu, c’est donc l’assurance vie et le PER. C’est déjà très utile, mais une vraie allocation patrimoniale ne doit pas se limiter à ces seules enveloppes fiscales. Il faut aussi regarder du côté des meilleurs plans d’épargne en actions (PEA) et des meilleurs comptes-titres ordinaires (CTO), sans oublier des outils plus avancés comme le crédit lombard.

SOMMAIRE

- Notre avis sur Placement-direct Patrimoine : synthèse et tableau comparatif

- Frais de Placement-direct Patrimoine : ce que l’on paie vraiment

- Fonds euro Garance : rendement, bonus UC et analyse

- Placement-direct Patrimoine : SCPI, ETF et choix des unités de compte en gestion libre

- Gestion libre, pilotée ou profilée à horizon avec Placement-direct Patrimoine ?

- Avis clients sur Placement-direct Patrimoine : que disent Trustpilot, Google et les forums ?

- Faut-il souscrire le contrat Placement-direct Patrimoine ? Notre avis final

Notre avis sur Placement-direct Patrimoine : synthèse et tableau comparatif

🔎 Avant d’ouvrir une assurance vie, il faut passer trois éléments au scanner : les frais, le rendement du fonds euro et la qualité des unités de compte.

➡️ Pour se faire un avis clair sur Placement-direct Patrimoine, on met cette assurance vie face à deux références du marché (Linxea Spirit 2 et Lucya CNP), ainsi qu’à un contrat standard de banque de réseau :

| Contrat d'assurance-vie | Placement-direct Patrimoine | Lucya CNP | Linxea Spirit 2 | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur |  Garance |

CNP Assurances |

CRÉDIT AGRICOLE Spirica |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 500 € | 500 € | 200 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

De 2,80 % à 4,70 % (selon la part d'UC) | CNP Lucya Euros B : 2,33 % (et jusqu'à +2,70 % de bonus en 2026 et 2027 donc proche de 5 %) |

- Fonds euro Objectif Climat : 3,26 % - Fonds euro Nouvelle Génération : 3,08 % |

2 % |

| Nombre d'unités de compte (UC) | +100 UC (dont 17 ETF et 8 fonds immobiliers) |

+1150 UC (dont 143 ETF prévus, 11 SCPI et 580 titres vifs) |

+700 UC (dont 78 ETF, 40 fonds immobiliers, 10 fonds Private Equity et 137 titres vifs) | 50 UC |

| Frais de gestion annuels en unité de compte |

0,50 % | ✅ 0,30 % | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % (et 0 frais de transaction sur ETF) | 0 % (et 0 frais de transaction sur ETF) | 0 % (mais 0,10 % de frais de transaction sur ETF) | 0,50 % |

| Modes de gestion | Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre |

| On aime particulièrement | - Bonus de rendement fonds euro si investissement en UC - Sélection de SCPI sans frais d'entrée avec 100 % des loyers |

- Bonus de rendement fonds euro si investissement en UC - Grand choix d'UC (ETF, private equity, SCPI, titres vifs, ISR, etc.) - Les frais les plus bas du marché ! |

- Fonds euro NG taillé pour le long terme - Immobilier SCPI avec 100 % des loyers - ETF, titres vifs, ISR (investissement socialement responsable) |

|

| Recevez la documentation Placement-direct Patrimoine. ➡️ Souscrivez en ligne. |

➡️ Souscrivez en ligne à LUCYA CNP avec offre bonus fonds euro ! | Recevez la documentation Linxea Spirit 2. ➡️ Souscrivez en ligne. |

➡️ À notre avis, Placement-direct Patrimoine est proche du podium des meilleures assurances vie du marché.

💡 Il n’intègre toutefois pas notre classement principal, car la concurrence reste particulièrement forte avec des conditions tarifaires toujours plus compétitives (Lucya CNP se distingue notamment avec seulement 0,30 % de frais par an sur les unités de compte).

Frais de Placement-direct Patrimoine : ce que l’on paie vraiment

Sur 10, 15 ou 20 ans, les frais peuvent grignoter une part non négligeable de la performance. Donc avant de se laisser séduire, on commence par se demander : combien coûte vraiment Placement-direct Patrimoine ?

0 % à l’entrée : un très bon point de départ

✅ Premier bon signal : Placement-direct Patrimoine affiche 0 % de frais d’entrée, 0 % de frais sur versement et 0 % de frais d’arbitrage (même sur les ETF).

Autrement dit, l’épargne versée commence à travailler tout de suite, sans passer par la case ponction immédiate. Et si l’on souhaite réajuster son allocation en cours de route, on peut arbitrer entre le fonds euro et les UC sans se faire facturer chaque mouvement.

Dans l’univers de l’assurance vie, ce n’est pas un détail : beaucoup de contrats de banques physiques continuent encore de prélever des frais ponctuels qui plombent le rendement dès le départ.

Des frais annuels lisibles et plutôt bien placés

✅ En gestion libre, le contrat facture 0,50 % par an sur les unités de compte. Soit au même niveau que les meilleures assurances vie du marché comme Linxea Spirit 2 (voir l’offre) ou Lucya Cardif (voir l’offre).

Là où il faut être vigilant, c’est si l’on choisit la gestion pilotée. Dans ce cas, Placement-direct ajoute 0,25 % par an en plus des frais annuels du contrat. Ce n’est pas scandaleux, mais il faut bien la comparer aux meilleures assurances vie en gestion pilotée.

Les frais invisibles des fonds

C’est là que beaucoup d’épargnants se font embarquer. Un contrat peut afficher 0 % de frais d’entrée et rester coûteux si les placements logés à l’intérieur sont eux-mêmes chargés en frais.

Sur Placement-direct Patrimoine, les unités de compte ont leurs propres frais internes, comme dans toute assurance vie : ETF, fonds actifs, SCPI, private equity… chacun vient avec sa mécanique de coûts. On reviendra dessus dans la partie dédiée aux unités de compte.

Sur le fonds euro, on regarde le net servi

Pour le fonds euro, le contrat annonce 0,60 % de frais annuels de gestion. Mais en pratique, ce n’est pas le chiffre le plus important à commenter isolément.

Tout simplement parce que les rendements des fonds euros sont communiqués nets de frais de gestion du contrat, avant prélèvements sociaux. Donc ce qui compte vraiment, ce n’est pas tant le taux de frais affiché que le rendement net effectivement servi.

Fonds euro Garance : rendement, bonus UC et analyse

🏦 Dans une assurance vie, le fonds euro joue le rôle de socle défensif : c’est le placement fait pour stabiliser le rendement du contrat, avec garantie en capital et effet cliquet sur les intérêts déjà acquis.

Rendement du fonds euro Garance en 2025

Le fonds euro Garance de Placement-direct Patrimoine a affiché trois niveaux de rendement net de frais en 2025 :

- 2,80 % lorsque la part d’unités de compte est inférieure à 40 %.

- 3,55 % lorsque la part d’UC est comprise entre 40 % et 60 %.

- 4,70 % lorsque la part d’UC est supérieure ou égale à 60 %.

💡 Contrairement à d’autres contrats qui ajoutent parfois un bonus commercial temporaire, Placement-direct Patrimoine intègre une logique pérenne de bonification liée à la part d’unités de compte.

Notre lecture : un bon fonds euro… surtout pour les allocations équilibrées à dynamiques

Les épargnants vont être tentés d’investir en parallèle en unités de compte (fonds d’investissement actions, immobiliers, monétaires… au choix) pour booster le rendement du fonds euro. Concrètement, les épargnants au profil dynamique vont privilégier les ETF actions et les SCPI. Alors que les épargnants au profil défensif pourraient privilégier les fonds monétaires.

🛠️ Sur le papier, utiliser des fonds monétaires pour remplir la condition d’unités de compte sans vraiment augmenter le niveau de risque peut sembler astucieux. Mais en pratique, cette stratégie n’a d’intérêt que si la poche monétaire délivre un rendement net suffisant.

➡️ Voici un exemple de simulation, dans l’hypothèse d’une stratégie 100 % prudente, rendement net du contrat selon part fonds euro / UC monétaire :

| Rendement net du fonds monétaire | Stratégie 0 % UC 100 % fonds euro | Stratégie 40 % UC monétaire pour viser le rendement 3,55 % sur le fonds euro | Stratégie 60 % UC monétaire pour viser le rendement 4,70 % sur le fonds euro | Stratégie gagnante |

|---|---|---|---|---|

| 1,00 % | 2,80 % | 2,53 % | 2,48 % | 100 % fonds euro |

| 1,25 % | 2,80 % | 2,63 % | 2,63 % | 100 % fonds euro |

| 1,50 % | 2,80 % | 2,73 % | 2,78 % | 100 % fonds euro |

| 1,75 % | 2,80 % | 2,83 % | 2,93 % | 60 % UC monétaire |

| 2,00 % | 2,80 % | 2,93 % | 3,08 % | 60 % UC monétaire |

| 2,50 % | 2,80 % | 3,13 % | 3,38 % | 60 % UC monétaire |

| 3,00 % | 2,80 % | 3,33 % | 3,68 % | 60 % UC monétaire |

À titre de repère, si l’€STR (taux monétaire de référence) se situe autour de 2 %, il faut ensuite retrancher les 0,50 % de frais annuels sur UC du contrat. On retombe alors autour de 1,50 % net, ce qui reste insuffisant pour rendre la stratégie vraiment attractive (mieux vaut souvent se tourner vers les assurances vie 100 % fonds euro).

💡 Autrement dit, utiliser un fonds monétaire uniquement pour aller chercher le bonus du fonds euro n’a d’intérêt qu’en période de taux monétaires élevés.

Avis de Louis : Le bonus du fonds euro Garance devient surtout intéressant si l’on avait déjà l’intention d’investir aussi en ETF et en SCPI (et non si l’objectif est simplement de contourner la contrainte).

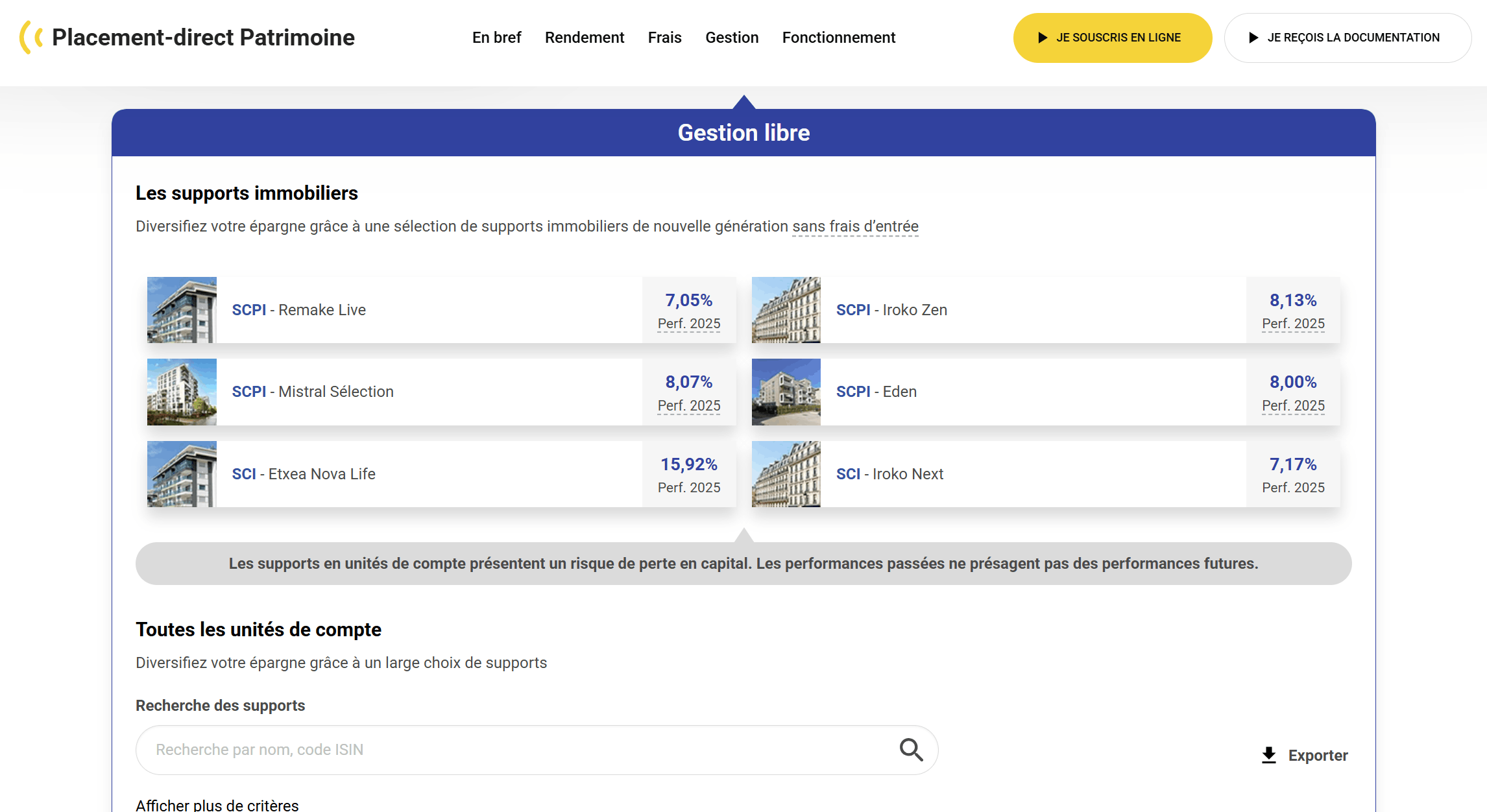

Placement-direct Patrimoine : SCPI, ETF et choix des unités de compte en gestion libre

Une assurance-vie, ce n’est pas seulement un fonds euro, c’est surtout une boîte à outils d’investissement. Notre avis sur Placement-direct Patrimoine passe donc par l’analyse de la gamme d’UC du contrat. Dans le cas de Placement-direct Patrimoine, la boîte à outils est volontairement resserrée (pas d’exhaustivité, mais une sélection minutieuse avec +100 fonds).

➡️ Voici quelques exemples de fonds d’investissement (pour la gestion libre) :

| Type d’unité de compte (UC) | Description | Exemples |

| 17 ETF indiciels (trackers) | Répliquent un indice boursier (World, S&P 500…), avec des frais ultra-compétitifs. | Amundi MSCI World Amundi Core S&P 500 Swap Amundi Gbl Aggr Green Bd Amundi Bloomberg Equal-weight Commodity |

| 0 titre vif (actions en direct) | Ce contrat ne propose pas d’actions en direct. C’est un choix de l’assureur Garance qui préfère se concentrer sur les fonds et l’immobilier. | Non disponible sur ce contrat |

| ~8 fonds immobilier (SCPI/SCI) | Le gros point fort du contrat. Accès à des SCPI de nouvelle génération sans frais d’entrée et avec 100 % des loyers reversés. | SCPI Iroko Zen SCPI Remake Live SCPI Mistral Sélection SCPI Eden |

| ~80 fonds thématiques | Des fonds gérés activement (avec des frais bien plus élevés). | Allianz Global Artificial Intelligence Pictet-Water Amundi Euro Liquidity-Rated Resp |

💡 Le piège classique, c’est de croire qu’il faut 1 000 fonds pour bien investir. Pour Placement-direct Patrimoine, la stratégie est claire : on utilise le fonds euro performant pour la sécurité, et on complète avec des SCPI sans frais d’entrée et quelques ETF pour la performance à moindres frais.

Note de Louis : Les ETF indiciels font quasi toujours une meilleure performance que les fonds gérés activement, non pas parce qu’ils sont magiques, mais parce qu’ils coûtent beaucoup moins cher. En pratique, on est souvent autour de 0,2 % de frais annuels pour un ETF, contre 2 % par an pour un fonds actif : sur le long terme, cet écart pèse lourd sur la performance. Cf. l’étude SPIVA, qui documente la sous-performance récurrente des fonds actifs face à leur indice.

Gestion libre, pilotée ou profilée à horizon avec Placement-direct Patrimoine ?

Placement-direct Patrimoine propose trois modes de gestion : la gestion libre, la gestion pilotée et la gestion profilée à horizon.

Le match classique : autonomie ou délégation ?

Le vrai sujet n’est pas de savoir quel mode paraît le plus séduisant sur la brochure. Le vrai sujet, c’est : quel mode de gestion êtes-vous capable de tenir dans la durée ?

| Type de gestion | ✅ Ce qu’on aime | ⚠️ Ce qu’il faut garder en tête |

|---|---|---|

| Gestion libre | Frais plus contenus. Contrôle total sur l’allocation. Pertinente si on sait où l’on va. | Demande un minimum de méthode, surtout quand les marchés tanguent. |

| Gestion pilotée | Plus de confort mental. Les arbitrages sont délégués. | Une couche de frais supplémentaire et une gestion standardisée. |

| Gestion profilée à horizon | Bonne logique pour un projet daté. La sécurisation progressive peut rassurer. | Approche plus automatique, donc moins fine qu’une vraie allocation patrimoniale sur mesure. |

Il y a enfin une nuance importante. Déléguer la gestion d’un contrat, ce n’est pas la même chose que recevoir un conseil patrimonial global.

💡 Une gestion pilotée travaille seulement à l’intérieur de l’enveloppe, elle ne répond pas forcément aux questions financières et fiscales plus larges : combien garder en épargne de précaution, quelle part investir en immobilier, faut-il ouvrir un PEA ou un PER à côté, comment arbitrer entre assurance vie et compte-titres, comment optimiser fiscalement,… ?

Et la troisième voie : le conseil patrimonial

Si vous ne souhaitez pas gérer seul vos décisions d’investissement, mais que les profils standardisés des gestions pilotées classiques grand public ne vous convainquent pas, il existe donc une alternative : la gestion conseillée.

🧭 C’est le modèle que nous défendons chez Prosper Conseil : un accompagnement patrimonial à 360°, assuré par un conseiller en gestion de patrimoine indépendant (CGPI), rémunéré en toute transparence exclusivement par des honoraires de conseil.

Note de Louis : À la différence du “conseil gratuit”, qui repose sur des rétrocommissions versées par des partenaires aux intermédiaires, vous payez ici des honoraires de conseil clairement affichés. Le conseiller n’a donc pas intérêt à vous orienter vers le produit le plus rémunérateur pour lui, mais vers la solution la plus cohérente avec vos objectifs.

Avis clients sur Placement-direct Patrimoine : que disent Trustpilot, Google et les forums ?

⭐ Nuance importante : quand on cherche des avis sur Placement-direct Patrimoine, on tombe surtout sur des retours concernant Placement-direct.fr en tant qu’intermédiaire, son application mobile et, plus largement, ses autres contrats d’assurance vie.

Les avis clients sur Trustpilot et Google

Du côté de Trustpilot et Google, le signal est plutôt bon. Placement-direct.fr affiche 4,6/5 pour plus de 200 avis, avec une majorité nette de notes 5 étoiles.

Note de Louis : Placement-direct propose aussi une application mobile sur Google Play et l’App Store (avec de bons retours), ce qui est assez rare pour le notifier.

Les avis clients sur les forums d’épargnants

💬 Les points positifs qui reviennent sur les forums sont : une interface claire, un bon accompagnement commercial, et un choix de placements jugé correct.

En revanche, plusieurs retours soulignent aussi des délais de traitement parfois longs après certaines opérations, avec une mise à jour du contrat pas toujours instantanée.

Faut-il souscrire le contrat Placement-direct Patrimoine ? Notre avis final

Alors, faut-il ouvrir cette assurance vie ? À notre avis, Placement-direct Patrimoine n’est pas la martingale absolue, mais c’est un contrat qui a sa place dans le match des meilleures assurances vie en ligne.

➡️ Ce qui différencie vraiment Placement-direct Patrimoine (voir le site), c’est l’accès à de l’immobilier pierre-papier de qualité (SCPI/SCI) qu’on trouve rarement en assurance vie :

Bref, sa vraie force, ce n’est pas d’être le meilleur partout. C’est plutôt d’assembler un quatuor cohérent : un fonds euro bonifié, des SCPI sans frais d’entrée, des ETF de qualité et des frais compétitifs.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

19 commentaires sur “Avis Placement-direct Patrimoine (Garance) : comparatif, frais, fonds euro, SCPI…”

bonjour, Merci pour l’article.

est il possible de faire un investssement programmé sur SCPI?

Merci d’avance

Bonjour Fred,

Le contrat Placement-direct Patrimoine permet de mettre en place des versements programmés dès 50 € par mois et de choisir leur répartition entre les différentes unités de compte. Les SCPI faisant partie des unités de compte du contrat, il semble donc possible d’y affecter les versements programmés.

Toutefois, la documentation ne le confirme pas explicitement pour chacune des SCPI. Nous vous conseillons donc de vérifier ce point directement auprès de Placement-direct avant la mise en place.

Bonjour,

Merci pour cet article très complet comme toujours. Je ne comprends pas trop ce qui vous fait mettre Linxea spirit 2 sur le podium mais pas Placement direct? je possède les deux, et ma préférence est nette:

-frais entrée, frais gestion, reversement loyers scpi : ex-aequo

-fonds euro: net avantage à PD avec son tzux boosté

-scpi: net avantage à PD avec son largement meilleur choix de SCPI. L’avantage de Linxea sur le délai de jouissance est anecdotique tant leur choix de SCPI est médiocre (depuis que Remake Live et Iroko Zen ne sont plus disponibles).

Y a til un autre critère qui me manquerait?

Bonjour Guillaume,

Linxea Spirit 2 est davatage tout-terrain et grand public avec près de 1 000 UC (10 fois plus que PD Patrimoine !).

Ce contrat peut convenir à toutes les situations et toutes les stratégies qui peuvent évoluer au cours d’une vie.

Fonds euro, ETF, SCPI, private equity, or, etc.

Donc si on ne doit détenir qu’une assurance vie c’est celle-ci.

Mais effectivement PD Patrimoine est top aussi en contrat complémentaire pour une allocation fonds euro + ETF et/ou SCPI.

Bonjour,

point négatif entrée en jouissance de 4 a 6 mois pour les scpi contre le mois suivant chez linxe.

Bonjour Vincent,

Merci pour la précision.

Rendement du fonds euro Garance en 2025

Le fonds euro Garance de Placement-direct Patrimoine a affiché trois niveaux de rendement net de frais en 2025 :

2,80 % lorsque la part d’unités de compte est inférieure à 40 %.

3,55 % lorsque la part d’UC est comprise entre 40 % et 60 %.

4,70 % lorsque la part d’UC est supérieure ou égale à 60 %.

💡 Contrairement à d’autres contrats qui ajoutent parfois un bonus commercial temporaire, Placement-direct Patrimoine intègre une logique pérenne de bonification liée à la part d’unités de compte.

BonjourADI,

Que deviennent les 4,70% au bout d un an ? faut il reprendre 60% d UC tout les ans ?

Merci

Un lecteur d ADI et de votre livre tres interessant

Bonjour Gilles,

Merci pour notre livre 🙂

C’est le rendement du fonds euro 2025 versé en janvier 2026.

Le rendement du fonds euro 2026 sera connu et versé en janvier 2027. Comme tous les fonds euros.

Si on a toujours xx % d’UC, on a encore droit au bonus de rendement correspondant.

bonjour,

Donc si on laisse nos 60% d UC sans en rajouter on profite encore des 4,xx% l année suivante ?

Bonjour,

Oui le taux du fonds euro sera bonifié (mais 4,xx % je ne sais pas, cela dépend de l’année).

Bonjour.

Merci beaucoup pour cet excellent article et tous les autres d’ADI.

Je pensais ouvrir cette assurance-vie Placement-direct Patrimoine mais un point important m’a stoppé dans mes démarches. Sauf erreur de ma part, Garance Epargne est une mutuelle et non une assurance et elle n’apparait pas dans la liste des adhérents du FGAP qui garantit les faillites des assurances à hauteur de 70000 euros. Dans ce cas quelle garantie a l’épargnant en cas de faillite de la mutuelle ?

Bonjour,

Vous avez raison de soulever ce point, c’est une vraie nuance juridique.

Garance est bien une mutuelle relevant du Code de la mutualité. Le FGAP, qui couvre les sociétés d’assurance de personnes à hauteur de 70 000 € par assuré et par assureur, n’est donc pas le mécanisme directement applicable ici.

Pour les mutuelles, le mécanisme théorique est le fonds de garantie des mutuelles et unions pratiquant des opérations d’assurance. Mais à ce jour, l’ACPR indique que ce fonds n’est pas encore pleinement constitué / opérationnel… Donc on ne peut pas dire qu’un contrat assuré par Garance bénéficie de la même garantie opérationnelle que celle du FGAP.

Notre lecture de ce sujet -> Le FGAP reste un filet de sécurité très théorique, avec des moyens limités à l’échelle du marché de l’assurance vie.

En pratique, le critère le plus important reste la solidité de l’assureur ou de la mutuelle. Sur ce point, Garance affiche une solvabilité confortable dans son dernier rapport SFCR, avec un ratio de solvabilité de 250 % fin 2024.

Ce n’est donc pas un point éliminatoire à lui seul, mais c’est bien un élément à intégrer si l’on souhaite placer des montants importants. Comme toujours, mieux vaut diversifier entre plusieurs assureurs / mutuelles plutôt que concentrer toute son assurance vie chez un seul acteur. Nous vous invitons à voir notre comparatif des meilleures assurances vie.

Bonjour, il y a un autre avantage que vous ne mentionnez pas. Contrairement à Spirica ou Lucya CNP qui imposent une limite à 50% du contrat en SCPI, avec placement direct patrimoine, il n’y a pas de limites. Un autre point positif, c’est l’absence de pénalités en cas de retrait anticipé.

a rajouter détails importants :

l’investissement en SCPI est déplafonné sur Placement-direct Patrimoine et que les pénalités de retrait anticipé ne s’appliquent pas sur les SCPI ce qui lui donne un gros avantage!!

Bonjour Nicolas,

En effet, tu as raison sur ce point.

Cependant, il est important de rappeler que ce type d’investissement s’inscrit dans une logique de long terme. A horizon court terme, il est préférable de s’orienter vers d’autres classes d’actifs plus adaptés.

Bonne journée.

Bonsoir Louis,

Excellente qualité de rédaction et de vulgarisation, surtout connaissant ton profil technique, bravo !

Est-ce que tu (ou un lecteur) sais si Remake Live est ouverte à la souscription ?

Sur Spirit 2 la vanne était fermée il y a quelques mois.

Merci d’avance,

Alex

Bonjour.

Merci pour cette analyse.

Je viens de consulter la liste des supports immobiliers disponibles sur le site de Placement-direct, mais je ne retrouve pas les SCPI mentionnées dans votre article.

Source :

Vous pouvez consulter la liste des unités de compte proposées dans nos contrats actuels directement sur les pages dédiées à la gestion libre.

Rendez-vous dans la section « Des supports variés pour une plus grande liberté », puis dépliez le volet « Supports en unités de compte ».

Par ailleurs, pourriez-vous m’indiquer s’il existe des restrictions en terme d’allocation ? Est-il possible par exemple d’investir en 100% SCPI ?

Merci d ‘avance

Vincent

Bonjour Vincent,

Après vérification, il y a bien 4 SCPI au sens strict dans le contrat Placement-direct Patrimoine, à savoir Iroko Zen, Remake Live, Mistral Sélection et Eden. À côté de ces SCPI, le contrat donne aussi accès à des SCI / SC / OPCI.

Dans l’export Excel des unités de compte, certaines SCPI n’apparaissent pas forcément dans une catégorie intitulée “SCPI” (elles peuvent être classées autrement, par exemple en “Diversifiées”, ce qui les rend moins faciles à retrouver via la liste générale).

Concernant les restrictions d’allocation, le document dédié aux SCPI du contrat indique qu’aucune limite de versement sur les SCPI, en montant et en pourcentage, ne s’applique sur le contrat. En théorie, il serait donc possible d’aller jusqu’à 100 % SCPI (sous réserve bien sûr des conditions en vigueur au moment de l’investissement).

Bien à vous,

Louis

Je vous remercie pour la clarté de vos éléments de réponse.