Lucya nous dévoile en avant-première sa nouvelle assurance vie. Quel est notre avis sur Lucya CNP ? Disons-le clairement : c’est un vrai “game changer”, un bouleversement du paysage des meilleures assurances vie. Le contrat Lucya CNP (voir l’offre ici) change la donne, avec des frais de gestion sur UC de seulement 0,30 % par an, un nouveau plancher est atteint !

💡 CNP Assurances est un énorme assureur : 2ème en France et 7ème en Europe. Ses contrats d’assurance vie sont distribués traditionnellement par La Banque Postale et le groupe BPCE, et c’est la première fois qu’il est distribué par un courtier en ligne (Lucya spécialisé en assurance vie depuis 2004). Ainsi, Lucya CNP est le 1er contrat d’assurance vie en ligne de CNP Assurances !

🔎 Nous donnons dans cet article notre avis d’épargnant sur Lucya CNP : les frais, le fonds euro, la gamme d’unités de compte (UC), les modes de gestion, etc. Nous avons passé le contrat à la loupe !

Note de Nicolas : je viens d’ouvrir Lucya CNP pour profiter de cette assurance vie aux frais les plus bas, et qui répond à mon besoin de placer en fonds euro et ETF ! Pour illustrer l’article, j’ai ainsi pu mettre quelques screenshots du process d’ouverture en ligne.

🎁 Bonus fonds euro 2026/2027 : pour les versements supérieurs à 5 000 € réalisés jusqu’au 31/08/2026. Si on verse plus de 40 % en UC, alors on obtient un bonus de 2,20 % sur le fonds euro en 2026 ET 2027. Et même un bonus de 2,70 % si on investit plus de 60 % en UC ! Donc de quoi viser un rendement du fonds euro 2026 et 2027 entre 4,50 % et 5 %. Voir l’offre Lucya CNP.

SOMMAIRE

- Notre avis Lucya CNP : synthèse

- Notre avis sur le fonds euro Lucya CNP : performant avec le bonus

- Notre avis sur les unités de compte de Lucya CNP : le point fort à frais ultra-bas

- Les 3 modes de gestion de Lucya CNP

- Lucya CNP : les frais les plus bas du marché de l’assurance vie !

- En conclusion : notre avis d’épargnant sur cette assurance vie

Notre avis Lucya CNP : synthèse

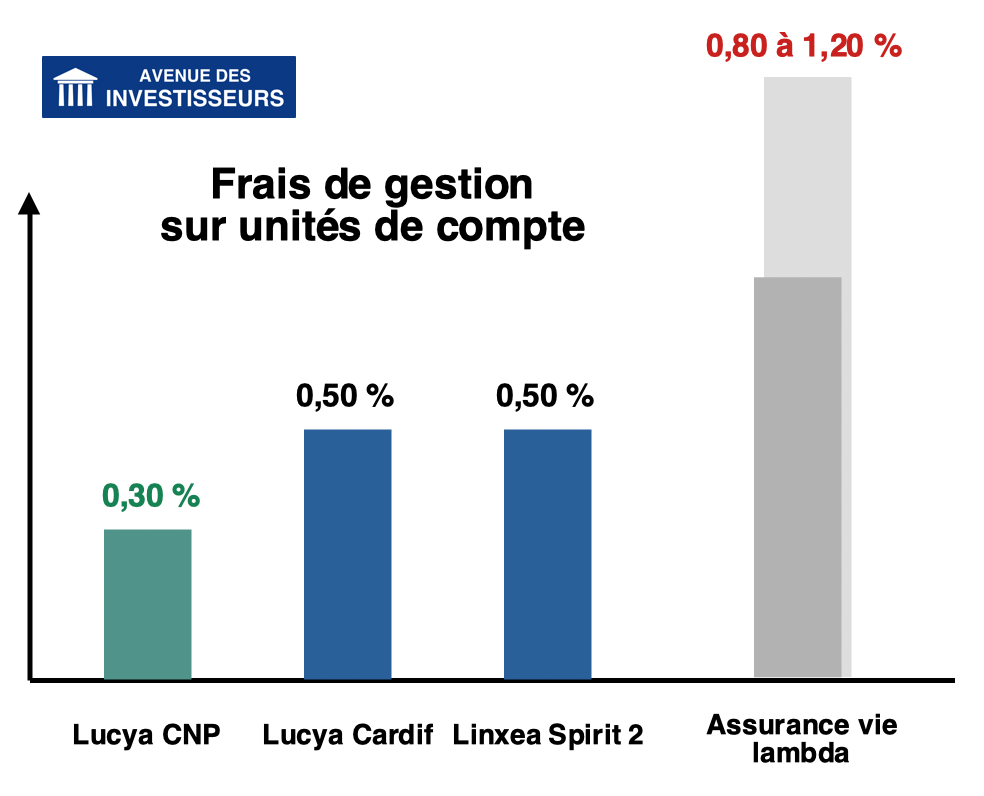

Lucya CNP est à notre avis une assurance vie qui change la donne et bouscule les meilleures assurances vie du marché par des frais encore plus bas, un fonds euro sécurisé avec boost de rendement, et une très belle gamme d’unités de compte (dont des ETF) pour investir.

➡️ Nous comparons dans ce tableau Lucya CNP face aux meilleures assurances vie :

| Lucya CNP | LINXEA Spirit 2 | Lucya Cardif | Assurance vie lambda | |

|---|---|---|---|---|

| Assureur |  CNP Assurances |

CRÉDIT AGRICOLE Spirica |

BNP Paribas Cardif |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 500 € | 500 € | 200 € |

| Fonds euros | CNP Lucya Euros B (garanti à 100 %) | - Fonds Euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

- Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

2,33 % (et jusqu'à +2,70 % de bonus en 2026 et 2027 donc proche de 5 %) | - Objectif Climat : 3,26 % - Fonds euro NG : 3,08 % |

- Fonds Euro Général : 2,75 % (et jusqu'à +1,50 % de bonus en 2026 et 2027 donc proche de 4 %) - Fonds Euro Private Strategies : 2,75 % |

2 % |

| Nombre d'unités de compte (UC) | 1150 UC Dont 17 ETF (143 ETF prévus) et 11 SCPI et 580 titres vifs |

>750 UC Dont 78 trackers (ETF) et 31 SCPI et 137 titres vifs |

2300 UC Dont 50 ETF et 20 SCPI / SCI / OPCI et 1000 titres vifs |

50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion sur unités de compte |

✅ 0,30 % | 0,50 % | 0,50 % | 1 % |

| Frais d'arbitrage | ✅ 0 % (et 0 frais de transaction sur ETF) | 0 % (0,10 % de transaction sur ETF) | 0 % (0,10 % de transaction sur ETF) | 0,50 % |

| Modes de gestion | Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre |

| On aime particulièrement | - Possibilité de combiner gestion libre et gestion pilotée - bonus de rendement fonds euro si investissement en UC - grand choix d'UC (ETF, private equity, SCPI, titres vifs, ISR, etc.) - les frais les plus bas du marché ! |

- Possibilité de combiner gestion libre et gestion pilotée - Fonds euro NG taillé pour le long terme - grand choix immobilier SCPI - Frais de gestion sur UC très bas - ETF, titres vifs, ISR (investissement socialement responsable) |

- Possibilité de combiner gestion libre et gestion pilotée - Le bonus sur fonds euro - Grand choix d'ETF - Frais de gestion sur UC très bas |

|

| Classement comparatif |

Lucya CNP est l'assurance vie idéale pour une allocation fonds euro + ETF ou titres vifs à moindres frais |

Linxea Spirit 2 est une valeur sûre et superbe assurance vie "tout-terrain" selon nous |

Lucya Cardif est une assurance vie excellente pour investir en fonds euros, trackers (ETF), ou titres vifs |

|

| ➡️ Souscrivez en ligne à LUCYA CNP avec offre bonus fonds euro ! | ➡️ Souscrivez en ligne à LINXEA Spirit 2. Jusqu'à 50 € de prime ! | ➡️ Souscrivez en ligne à LUCYA Cardif. Jusqu'à 50 € de prime ! |

Avis de Nicolas : Lucya CNP est une assurance vie top pour diversifier chez un gros assureur inédit en ligne (CNP Assurances) et avec les frais les plus bas du marché de l’assurance vie ! Idéal notamment pour une allocation type x % fonds euro + y % ETF, car cela permet de bénéficier du rendement boosté sur fonds euro, et des frais de gestion sur UC hyper bas (0,30 % versus 0,50 % chez les ex meilleures assurances vie).

➡️ Visualisez ici la différence de frais annuels, imaginez l’effet sur des années, notre épargne travaille bien mieux avec 40 % de frais en moins (en passant de 0,50 % à 0,30 %) :

Les points forts de Lucya CNP

À notre avis Lucya CNP a de nombreuses qualités qui en font un must have :

- Contrat individuel : il ne peut pas être modifié par l’assureur sans l’accord du client, donc pas de risque de mauvaise surprise au niveau des frais notamment.

- Assuré par CNP Assurances : 2ème assureur en France en termes d’encours d’assurance vie (370 milliards d’euros).

- Ticket d’entrée à 500 €, donc assurance vie haut de gamme très accessible !

- Versements libres à notre rythme, sans obligation d’épargner hormis le versement initial. Et si on veut mettre en place des versements programmés, c’est possible à partir de 50 € par mois.

- Les frais les plus bas du marché : seulement 0,30 % de frais de gestion annuels sur UC ! C’est le record. Une belle économie chaque année, donc l’épargne travaille avec un meilleur rendement net de frais. De plus, il y a 0 frais de transaction sur les ETF, nos fonds d’investissement préférés, là aussi c’est top par rapport aux 0,10 % habituels.

- Le fonds euro bonifié : bonus de rendement jusqu’à +2,70 % en cas d’investissement en UC (conditions ici), donc rendement visé entre 4,50 % et 5 % en 2027. Mais il est aussi possible de placer en 100 % fonds euro sur Lucya CNP, sans investir en UC.

- Belle gamme d’UC : 1150 UC dont des ETF, des SCPI, des fonds de private equity, un certificat or, et près de 600 titres vifs. Parfait pour diversifier son épargne sur les meilleurs placements. On présente les UC plus loin.

- La gestion en ligne et la possibilité de combiner gestion libre et gestion pilotée.

Des points faibles ?

On a beau chercher, on trouve difficilement les points faibles de l’assurance vie Lucya CNP. En étant des épargnants très exigeants, juste un point :

- les fans d’immobilier préféreront Linxea Spirit 2 et Louve Infinity pour leur meilleur choix de SCPI (notre avis Linxea Spirit 2 et notre avis Louve Infinity). Et la part des SCPI au sein du contrat Lucya CNP est limitée à 50 % de la valeur totale du contrat, avec un maximum de 30 % par SCPI. Mais il y a un avantage CNP : 0 délai de jouissance sur les SCPI du contrat !

💡 Nous recommandons toujours de diversifier sur plusieurs assurances vie même si Lucya CNP devient un must have. Car cela permet de diversifier les assureurs (70 000 € de garantie de l’État par client par assureur), et de diversifier les placements sur plusieurs fonds euros et plusieurs gammes d’UC. Notre comparatif des meilleures assurances vie.

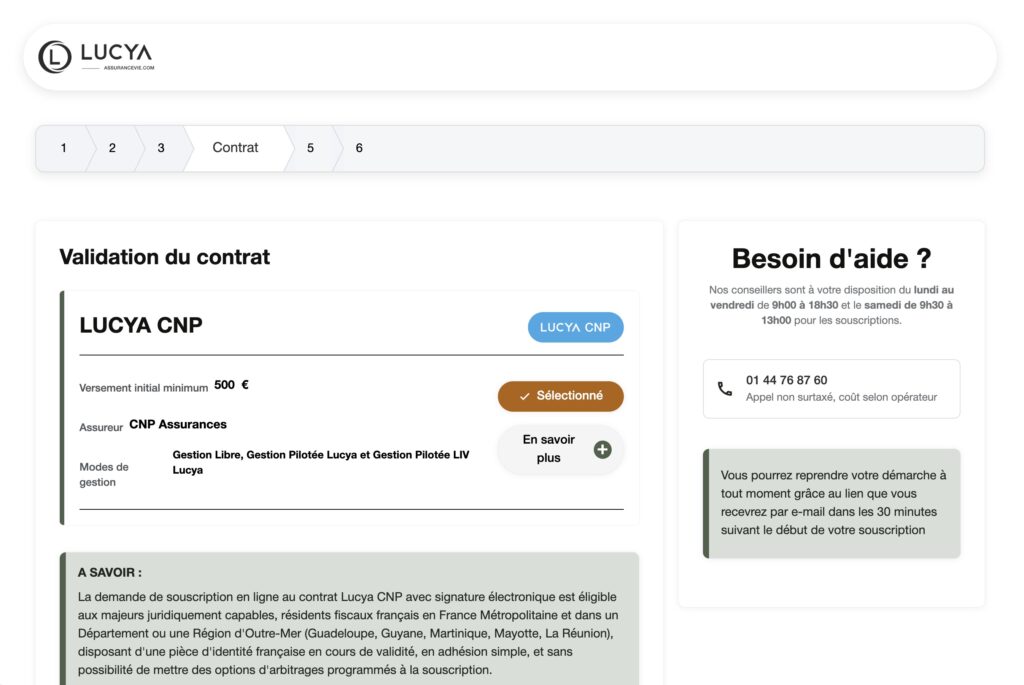

L’ouverture en ligne

Comme on aime, l’ouverture de Lucya CNP se fait 100 % en ligne (mais le numéro de téléphone est affiché si besoin d’aide supplémentaire). C’est très facile, on est bien guidé à travers chaque étape. Il faut compter environ 20 minutes pour ouvrir le contrat.

Préparez-vous à répondre aux questions habituelles (situation personnelle, profil investisseur… ce sont des obligations réglementaires). Et à présenter les justificatifs d’identité et de domicile. Personnellement je suis bien rodé, j’ai mis 15 minutes pour ouvrir Lucya CNP.

➡️ Il y a 6 étapes. C’est en 4ème étape que j’ai choisi d’ouvrir le contrat Lucya CNP (Lucya propose plusieurs assurances vie) :

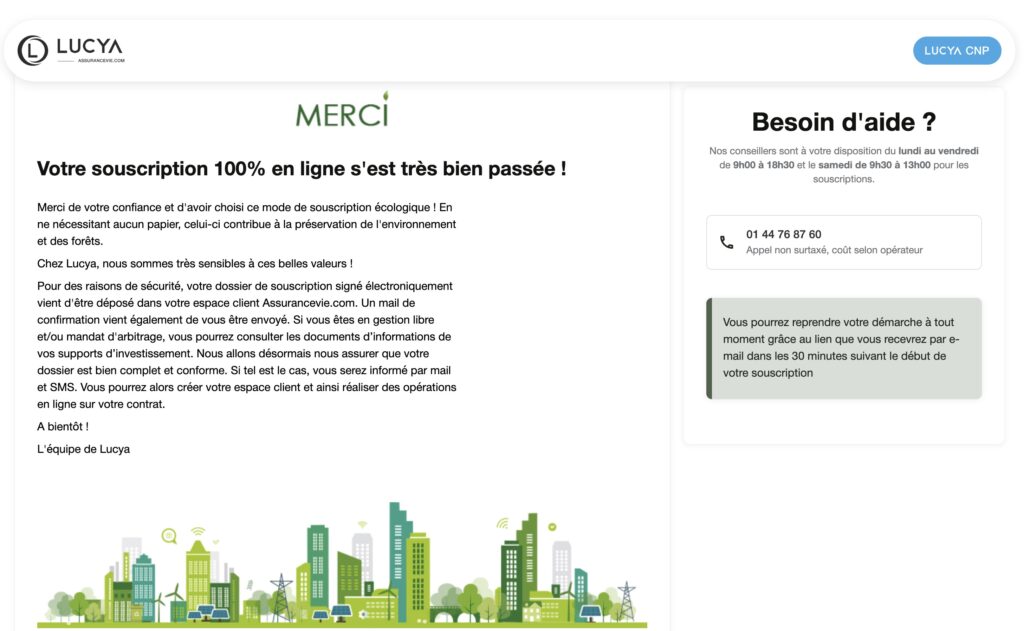

➡️ Et à la fin, après signature en ligne, Lucya confirme que la souscription est finalisée :

Notre avis sur le fonds euro Lucya CNP : performant avec le bonus

Lucya CNP permet notamment de placer en fonds euro sécurisé (sans risque de perte en capital). Il s’agit du fonds euro CNP Lucya Euros B.

Les intérêts sont versés en janvier N+1, c’est le fonctionnement classique des fonds euros.

➡️ Rendement 2025 = 2,33 % ce qui est moyen… mais le rendement 2026 et 2027 peut tendre vers 5 % grâce au bonus :

🎁 Bonus fonds euro 2026/2027 : pour les versements supérieurs à 5 000 € réalisés jusqu’au 31/08/2026. Si on verse plus de 40 % en unités de compte (UC), alors on obtient un bonus de 2,20 % sur le fonds euro en 2026 ET 2027. Et même un bonus de 2,70 % si on investit plus de 60 % en UC ! Donc de quoi viser un rendement du fonds euro 2026 et 2027 proche de 4,50 % à 5 %. Voir l’offre Lucya CNP.

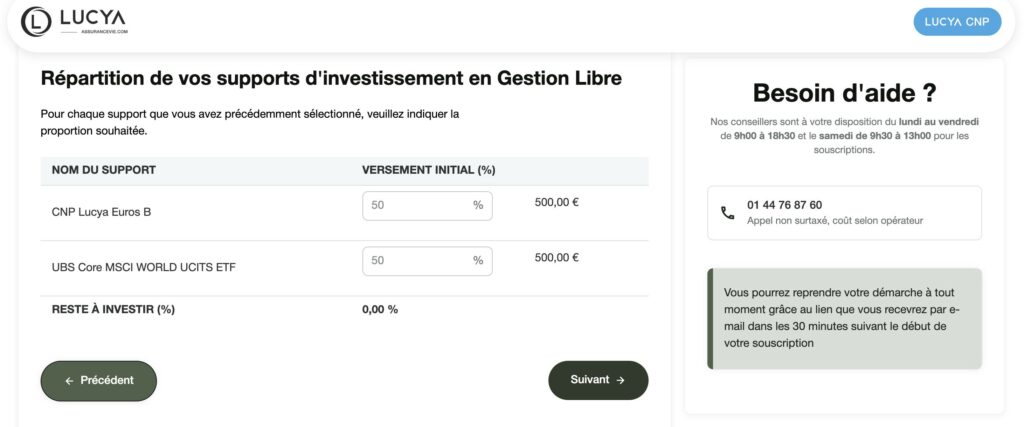

➡️ Ici au cours de l’ouverture en ligne, j’ai choisi une allocation équilibrée 50/50 entre le fonds euro et l’ETF World (j’ouvre Lucya CNP avec 1 000 € pour prendre date, je ferai plus tard un versement libre de 5 000 € pour profiter de l’offre bonus sur fonds euro) :

Note de Nicolas :j’ai ouvert Lucya CNP en gestion libre, donc j’ai eu cette étape de répartition de mon versement. Sinon, en gestion pilotée c’est Lucya qui choisit pour vous selon votre profil. Je présente les modes de gestion plus loin.

Notre avis sur les unités de compte de Lucya CNP : le point fort à frais ultra-bas

Lucya CNP contient à notre avis une gamme d’unités de compte (UC) riche et profonde. En effet, en plus du fonds euro sécurisé, on peut investir au choix dans 1150 UC du risque le plus bas (fonds monétaires) au risque le plus élevé (private equity) :

- Des OPCVM divers et variés : fonds monétaires, fonds obligations, fonds actions, gestion alternative et gestion mixte.

- De nombreuses sociétés de gestion (architecture ouverte) : Amundi, BNP, Blackrock, Carmignac, DNCA, Independance AM, Rothschild, Lazard, Lombard, Tikehau, etc.

- Des dizaines de fonds avec label ISR (investissement socialement responsable), Finansol ou Greenfin.

- 11 SCPI avec 100 % des loyers reversés et 0 délai de jouissance : Iroko Zen, Immorente, Immo Evolutif, AEW Commerces Europe, Cristal Rente, LF Opportunité Immo, Epargne Pierre, Atream Hotels, Activimmo, Transitions Europe et l’OPCI Immo Diversification ISR. Attention, la part des SCPI au sein du contrat Lucya CNP est limitée à 50 % de la valeur totale du contrat, avec un maximum de 30 % par SCPI.

- 5 fonds de Private equity (actifs non cotés) : Eurazeo Private Value Europe, FCPR APEO, LBPAM Private Opportunities, Eiffel Private Credit et Tikehau Defense et Securité.

- 1 fonds or : le certificat BNP 100 % or (FRBNPP07GLD4), parfait pour répliquer le cours de l’or.

- 580 titres vifs pour investir directement en actions : actions américaines (Nvidia, Tesla, Coca Cola, etc.), actions françaises (LVMH, Thales, Vinci, etc.), actions européennes. Le top pour investir dans des titres vifs en assurance vie avec des frais au plus bas et les dividendes réinvestis dans les titres. Il y a 0,07 % de frais de transaction sur les titres vifs et il faut investir au moins 3 000 € sur chaque titre vif. Mais un bel avantage : il n’y a pas de TTF (taxe sur les transactions financières) en assurance vie.

- Et le meilleur pour la fin : des ETF actions, nos UC préférées pour investir en actions. Les ETF (et trackers) permettent d’investir efficacement sur des indices boursiers (CAC 40, Nasdaq, etc.) et économiquement (0,10 % de frais de gestion annuels en moyenne, c’est 10 voire 20 fois moins que des OPCVM classiques !).

Avis de Nicolas : une superbe sélection d’UC (liste sur le site Lucya), j’ai aimé la parcourir ! Les épargnants avisés vont se régaler ! Les épargnants moins informés peuvent lire notre livre best seller, ou se laisser guider par Lucya qui propose une allocation en gestion libre selon profil épargnant, ou déléguer en gestion pilotée. On présente les modes de gestion plus loin.

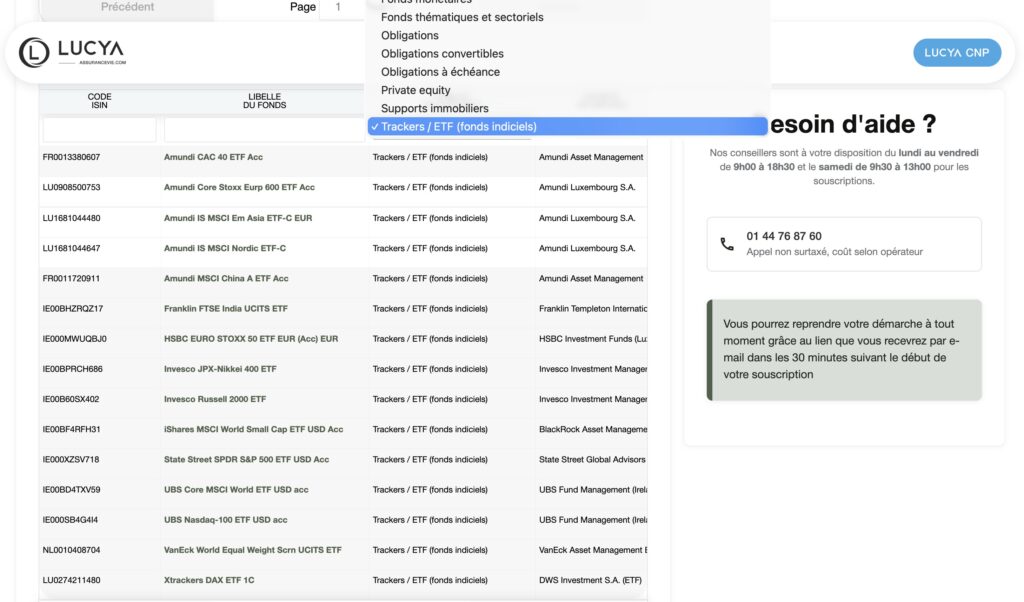

➡️ Ici au cours de l’ouverture en ligne, la sélection d’UC est facile selon la “famille de supports”, j’ai pu filtrer les ETF parmi la gamme d’UC :

Zoom sur la sélection de 17 ETF (et 143 ETF à terme)

🌏 Pour l’instant, on a le choix entre 17 ETF actions pour investir efficacement dans le monde entier, avec notamment :

- Amundi Core MSCI WORLD € ETF (IE000BI8OT95) à 0,12 % de frais de gestion (FdG) annuels.

- UBS Core MSCI WORLD $ UCITS ETF (IE00BD4TXV59) à 0,06 % de frais de gestion (FdG) annuels.

- Vaneck WORLD EQUAL WEIGHT Screened UCITS ETF (NL0010408704) à 0,20 % de FdG annuels.

- State Street SPDR S&P 500 UCITS ETF (IE000XZSV718) à 0,03 % de FdG annuels.

- UBS NASDAQ-100 UCITS ETF (IE000SB4G4I4) à 0,10 % de FdG annuels.

- Amundi Core STOXX EUROPE 600 UCITS ETF (LU0908500753) à 0,07 % de FdG annuels.

- Amundi Core MSCI EMERGING Markets UCITS ETF (LU1437017350) à 0,18 % de FdG annuels.

- Amundi MSCI EM ASIA U ETF (LU1681044480) à 0,20 % de FdG annuels.

Note de Nicolas : Retour de CNP sur les ETF libellés en USD : “je vous confirme qu’aucun frais de change n’est appliqué aux ETF libellés en USD (celui-ci étant pris en charge par l’assureur).”

🎯 Et voici les 3 ETF hedgés (couverts contre le risque devises) :

- Amundi Core S&P 500 Swap UCITS ETF EUR Hedged Acc (LU0959211326)

- Amundi MSCI World Swap II UCITS ETF EUR Hedged Acc (FR0014003N93)

- Amundi Nasdaq-100 Swap UCITS ETF EUR Hedged Acc (LU1681038599)

➡️ Après le développement informatique de CNP Assurances, il y aura à terme 143 ETF disponibles sur Lucya CNP (information Lucya). Mais la sélection actuelle est déjà une excellente base, on a l’essentiel pour bien investir (ETF World, S&P 500 et Europe notamment).

❤️ À notre avis, Lucya CNP devient la meilleure assurance vie pour investir en ETF : seulement 0,30 % de frais de gestion annuels sur UC. Donc on peut investir par exemple sur ETF S&P 500 pour un coût total de 0,33 % par an (en comptant les 0,03 % de frais propres au fonds) ! Et sans frais d’investissement ni de désinvestissement ! Contrairement à Linxea Spirit 2 et Lucya Cardif qui font aussi partie des meilleures assurances vie mais qui prélèvent 0,10 % de frais de transaction sur ETF, en plus des 0,50 % de frais annuels sur UC.

💡 Avis de Nicolas : C’est un vrai game changer ! L’écart de frais devient très marginal face au compte-titres ordinaire (CTO), alors que l’assurance vie a une fiscalité plus attrayante et politiquement mieux défendue : arbitrages et plus-values réalisées au sein du contrat sans friction fiscale, car imposition déclenchée seulement lors des retraits (avec exonération partielle d’impôt sur plus-value après les 8 ans du contrat).

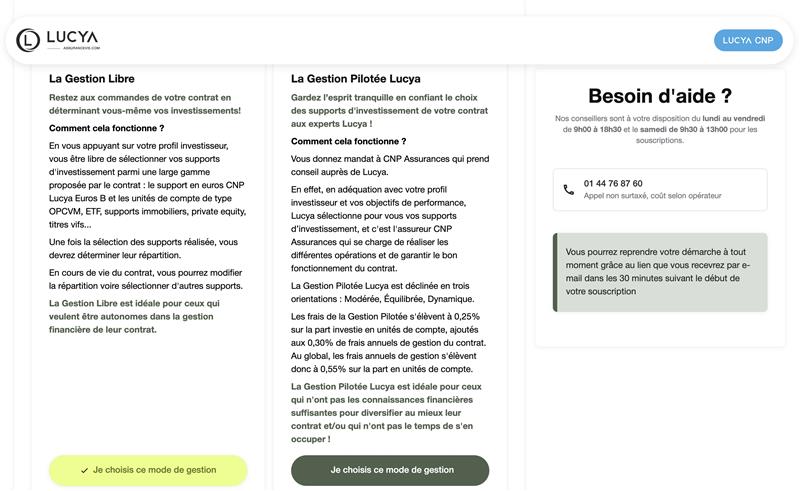

Les 3 modes de gestion de Lucya CNP

Lucya CNP propose 3 modes de gestion, c’est classique :

- Gestion libre : on répartit librement notre épargne entre le fonds euro et les différentes UC.

- Gestion pilotée : on délègue la répartition de notre épargne à Lucya, avec mandat d’arbitrage.

- Gestion pilotée LIV (Loi Industrie Verte). La loi n° 2023-973 du 23 octobre 2023 relative à l’industrie verte impose une part minimale d’actifs non cotés (private equity). Nous ne sommes pas fans de cette contrainte, les fonds de private equity n’ont pas forcément un bon couple rendement / risque.

💡 On peut combiner plusieurs modes de gestion. Et en changer à tout moment.

➡️ Au cours de l’ouverture en ligne, pour pouvoir répartir librement mon épargne entre fonds euro et UC, j’avais d’abord choisi la gestion en ligne :

La gestion libre

La gestion libre permet de choisir librement la répartition de notre épargne entre fonds euro et UC (ce qu’on appelle l’allocation patrimoniale). Cela dit, pas besoin d’être un expert, les épargnants “débutants” peuvent aussi suivre les recommandations personnalisées de Lucya qui propose une allocation selon le profil épargnant.

Et à tout moment, on peut arbitrer gratuitement d’un fonds à l’autre au sein du contrat, pour sécuriser en fonds euro par exemple, ou pour dynamiser en UC.

💡 On dispose aussi de ces options gratuites :

- la répartition constante. C’est un rééquilibrage du portefeuille trimestriel. Notre option préférée pour conserver son allocation patrimoniale !

- l’investissement progressif : arbitrage automatique mensuel du fonds euro vers un ETF par exemple, très pratique aussi.

- les versements programmés : épargne automatisée au rythme que l’on souhaite (mensuel, trimestriel…). Possible également sur les ETF.

- la sécurisation des plus-values (PV) : par exemple, vente si je suis à x % de PV sur une UC.

- le stop loss : vente automatique si en perte de x % sur une UC.

Lucya CNP en gestion pilotée

L’assurance vie Lucya CNP propose également deux gestions pilotées pour déléguer complètement la gestion du contrat à Lucya. On a le choix entre la gestion pilotée classique (sans private equity) ou la gestion pilotée LIV (Loi Industrie Verte) avec une part investie en private equity.

Les frais de gestion pilotée sont de 0,25 % par an. Ce service se paie. Donc 0,55 % de frais annuels de gestion pilotée en intégrant les frais de gestion sur UC, versus 0,30 % en gestion libre.

Lucya investit principalement en ETF. Bon point pour générer de meilleures performances qu’en fonds actifs.

➡️ En pratique, il y a 3 profils de gestion pilotée, au choix :

- profil modéré : maximum 40 % d’actions ;

- équilibré : maximum 70 % d’actions (et au moins 4 % d’actifs non cotés en gestion pilotée LIV) ;

- dynamique : jusqu’à 100 % d’actions (et au moins 8 % d’actifs non cotés en gestion pilotée LIV).

Avis de Nicolas : nos fidèles lecteurs préféreront la gestion libre comme moi, ainsi ils pourront placer eux-mêmes comme ils le souhaitent et à moindre coût. Et ils pourront profiter de l’option gratuite de répartition constante, géniale pour bien tenir son allocation patrimoniale sans y penser. Quant aux néophytes, ils pourront apprécier la gestion pilotée, ou avoir une partie en gestion libre (par exemple en 100 % fonds euro ou sur des UC de conviction) et une autre partie en gestion pilotée.

Lucya CNP : les frais les plus bas du marché de l’assurance vie !

Lucya CNP devient l’assurance vie aux frais les plus bas du marché (voir sur le site Lucya) :

- 0 % de frais sur versement. C’est classique pour un contrat en ligne, mais d’autres ne se gênent pas pour prélever jusqu’à 5 % de frais sur chaque versement.

- 0,30 % de frais de gestion annuels sur UC. Imbattable ! Les contrats moyens sont 3 fois plus chers, autour de 1 % par an.

- 0 frais d’arbitrage (hors titres vifs).

- 0 frais de transaction (investissement et désinvestissement) sur ETF. Parfait, alors que les autres contrats prélèvent généralement 0,10 % par transaction sur ETF.

- 0,07 % de frais de transaction sur les titres vifs. C’est du one shot, pas du récurrent annuel, donc anecdotique à long terme. Et puis ces frais sont inférieurs à ceux des autres contrats.

- Pour les épargnants qui choisissent la gestion pilotée : 0,25 % de frais de gestion annuels supplémentaires. Soit un coût complet de 0,75 % environ (en comptant les 0,30 % de frais de gestion sur UC et 0,20 % de frais internes aux ETF), ce qui en fait la gestion pilotée la moins chère du marché.

Avis de Nicolas : Lucya CNP devient l’assurance vie idéale pour investir en UC, et plus particulièrement en ETF ! Par exemple, on peut investir sur ETF S&P 500 pour un coût total de 0,33 % par an et sur ETF World pour 0,36 % par an tout compris. Les ex meilleures assurances vie étaient autour de 0,60 % par an et il fallait ajouter 0,10 % de frais de transaction. Et un contrat traditionnel prélève 1 % sur UC + 2 % sur un fonds actif donc autour de 3 % par an.

En conclusion : notre avis d’épargnant sur cette assurance vie

⭐ Lucya frappe fort, à notre avis Lucya CNP a toutes les qualités rêvées pour mieux épargner. Et la surprise est totale, surtout de la part d’un “dinosaure” comme CNP Assurances qui fait une entrée fracassante dans le milieu de l’assurance vie en ligne. Personne ne s’attendait à des frais aussi bas, ce nouveau record semble imbattable !

➡️ C’est à notre avis un véritable game changer :

- pour les épargnants avisés, Lucya CNP devient la nouvelle assurance vie de référence pour investir en ETF ou sur un mix de fonds euro bonifié et d’ETF.

- Les investisseurs adeptes du “stock picking” en titres vifs apprécieront également l’économie de frais de gestion et de TTF.

- Les épargnants “grand public” et “lazy” apprécieront aussi d’automatiser leur épargne avec les versements programmés et l’option de répartition constante en gestion libre, ou encore la gestion pilotée très économique.

💡 Nous recommandons toutefois de continuer de diversifier les assureurs, fonds euros et UC disponibles grâce à plusieurs assurances vie complémentaires. Notamment Linxea Spirit 2 (une valeur sûre et contrat “tout-terrain”) et Louve Infinity (top pour les SCPI).

🎁 Bonus fonds euro 2026/2027 : pour les versements supérieurs à 5 000 € réalisés jusqu’au 31/08/2026. Si on verse plus de 40 % en UC, alors on obtient un bonus de 2,20 % sur le fonds euro en 2026 ET 2027. Et même un bonus de 2,70 % si on investit plus de 60 % en UC ! Donc de quoi viser un rendement du fonds euro 2026 et 2027 entre 4,50 % et 5 %. Voir l’offre Lucya CNP.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

105 commentaires sur “Avis Lucya CNP : une assurance vie qui change la donne, avec des frais au plus bas !”

Bonjour

J’ai voulu souscrire hier à Lucya CNP en plaçant 5001€ répartis à 59% FE, 30% SCPI Iroko Zen et 11% ETF.

Avec 41% d’UC, je devais pouvoir bénéficier de la bonification du Fond Euro à +2.20%

Mais je n’ai pas pu valider cette répartition car le montant minimal à placer sur Iroko Zen semble être fixée à 5000€, comme pour l’achat de parts en direct !

Donc pour bénéficier du bonus FE +2.20% avec 30% en SCPI (le maxi avec une SCPI), il faudrait placer pratiquement 17k€

Je suis déçu car je n’ai trouvé cette restriction mentionnée nul part

Dommage qu il n’y ait pas d’ETC or, je cherche une assurance vie pour diversifier sur l’or et j’aurais trouvé bien d’avoir les 0,30 de.frais de.gestion avec les 0,12.d’un physical gold. faudrait surement que je parte sur une spirit 2 ..

Bonjour Florian,

Sur Lucya CNP, comme écrit dans l’article, il y a bien un fonds or :

le certificat BNP 100 % or (FRBNPP07GLD4), parfait pour répliquer le cours de l’or.

Bonjour, j’ai vu oui, je lis tous vos articles 😉 mais les frais ne sont pas pareils.. apres pourquoi pas je pourrais aussi profiter du boost fond euros par la meme occasion.

Bonjour

contrat ouvert avec le minimum sur fond euro histoire de prendre date

Petite chose inhabituelle : les frais de gestion de 0,7% sur le FE sont prélevés au fil de l eau tous les jours sur la somme mise. Donc le rendement du FE , contrairement aux autres assureurs , risque d être exprimé brut de frais de gestion. Et de ce fait paraitre plus généreux que les concurrents

Pour les purs matheux , est ce que ca change la donne les fdg pris quotidiennement VS fdg preleves tous les 3 mois??

Bonjour Nicolas

Savez vous si les loyers des SCPI sont reversés brut de fiscalité étrangère?

Merci d’avance

Cdlt

Bonjour Romain,

Il n’y a, à notre connaissance, que l’assurance vie Louve Infinity qui a cet avantage de reverser les loyers SCPI bruts de fiscalité étrangère.

Bonjour,

Existe-t-il une prime (hors parrainage) à l’ouverture en ce moment en plus du boost sur fond euro ?

Merci

Bonjour Alexis,

Non pas de prime de bienvenue en ce moment.

Mais il y a toujours les 50 € de prime parrainage (vous pouvez nous demander le parrainage ici).

Bonjour

Je souhaite ouvrir une AV pour mon enfant. L’idée étant d’investir mensuellement sur un ETF world jusqu’à ses 18 ans. Si j’ai bien compris, cette AV semble être la meilleure option ? Est ce que vous confirmer qu’il est possible de souscrire pour un enfant ?

Merci !

Bonjour Julien,

Je vous invite à lire les derniers commentaires, nous avons répondu en détail à ces questions il y a quelques jours 🙂

La concurrence fait rage dans le monde de la finance, difficile en tant que particulier de ne pas être balloté dans tous les sens avec des offres toutes les plus alléchantes les unes des autres. Ah un moment donné, il faut bien que les organismes gagnent de l’argent… De façon générale, ce que je vois, c’est la rémunération du fond €uro qui fait office de vase communiquant entre les frais bas et le taux du F€.

Bonjour Sébastien,

Ce qu’on constate ici en tout cas, c’est que Lucya CNP est top pour les UC.

Mais pour le fonds euro Linxea Spirit 2 reste meilleur.

Bonsoir,

Je n’ai pas encore vu si il est possible de co-souscrire cette assurance-vie (comme pour Lucya Cardif).

Encore merci pour cet article et ce travail de veille.

Aucune pépite ne vous échappe !

Bonjour Mehdi,

Oui il est possible d’effectuer une co-souscription pour le contrat Lucya CNP.

En revanche, cette démarche n’est pas accessible via le parcours en ligne et doit être réalisée à l’aide du kit de souscription au format PDF, via une “demande de documentation”.

Mais je vous invite à lire notre article, pour voir si l’assurance vie en co-adhésion est intéressante dans votre situation.

Vu la complexité de gestion en co-adhésion pour une formule pas forcément avantageuse, plus de 95 % des Français ouvrent des assurances vie individuellement. Quitte à ce que le conjoint 1 désigne le conjoint 2 en bénéficiaire d’un contrat X, et réciproquement sur un contrat Y.

Bonjour Nicolas.

Vous semblez avoir des informations que nous ne disposons pas notamment sur le nombre d’ETF à terme :-). Savez-vous s’il y aura un ETF Emerging Market (et non pas uniquement Asia) et Small Cap Europe qui devraient sortir ? (j’ai ma petite répartition entre World – EM – Russel 2000 et EMU à laquelle je tiens).

Je vais par ailleurs ouvrir un contrat mineur mais j’hésite ++ entre Lucya CNP et Spirit 2. En effet, l’arbitrage annuel en PDF est vraiment contraignant. Me confirmez-vous que le rééquilibrage automatique peut se faire en ligne pour un enfant mineur chez Spirit 2 (je crois comprendre que oui dans votre post précédent mais préfère vérifier)

Merci pour la qualité de vos articles et disponibilité à répondre.

Bonjour Thomas,

1/ Oui ces ETF devraient intégrer la gamme d’UC.

2/ Pour le contrat mineur, je viens de consulter le contrat Linxea Spirit 2 de mon fils pour vérifier.

Sur l’espace assureur j’ai un onglet opérations programmées, et je vois que je peux mettre en place le rééquilibrage automatique.

Bonjour,

je me permets de rebondir sur ce message.

merci énormément pour vos transmission d informations.

je me posais justement la question d ouvrir cette assurance vie (moi et mes enfants), mais j aurais aimé savoir s il va y avoir l ETF MSCI ACWI surtout (et quand ☺️) comme comme chez linxea vie. le savez vous ? sinon, auriez vous a disposition la liste des futurs 150 ETF svp?j ai appelé hier, lucya ne sais pas…vous avez peut être plus d informations. merci encore.

cordialement

Bonjour Michel,

Selon nos infos :

Sous 1 semaine il devrait y avoir 2-3 ETF en plus, dont l’ETF World en euro.

Et CNP va ensuite ajouter des ETF régulièrement pour arriver à plus de 100 ETF d’ici 1 an.