Parmi les meilleurs contrats d’assurance vie figure Linxea Spirit 2 (voir l’offre). Il est même le leader en ce qui concerne les sociétés civiles de placement immobilier (SCPI). Pourquoi ce contrat est-il le plus adapté à ce type d’investissement ? Quelles SCPI sont proposées ? Détaillons dans cet article notre avis sur les SCPI de l’assurance vie Linxea Spirit 2 et comment investir dessus.

Parmi les 200 contrats d’assurance vie sur le marché, les disparités sont grandes. Des moins bons (trop chargés en frais et avec peu de fonds disponibles), aux meilleurs (frais très bas et fonds variés), il faut bien analyser un contrat avant de s’engager. Nous avons épluché le contrat Linxea Spirit 2 et sa gamme de SCPI.

MAJ 2026 : le contrat Linxea Spirit 2 s’enrichit régulièrement de nouvelles SCPI. En mars 2026, 2 nouvelles SCPI rejoignent la gamme SCPI de Linxea Spirit 2 : Transitions Europe et Mistral Sélection. La liste des SCPI à jour est sur le site Linxea.

SOMMAIRE

- SCPI Linxea Spirit 2 : la meilleure assurance vie pour investir en SCPI

- Les SCPI de Linxea Spirit 2 : différents types de biens immobiliers

- Comment choisir ses SCPI Linxea Spirit 2 ?

- Exemple d’allocation de SCPI sur Linxea Spirit 2

- Conclusion

SCPI Linxea Spirit 2 : la meilleure assurance vie pour investir en SCPI

L’assurance vie conjugue souplesse, fiscalité avantageuse et constitue l’enveloppe fiscale de référence pour investir. Retrouvez les meilleures d’entre elles dans notre comparatif des meilleures assurances vie. On y trouve Linxea Spirit 2 en 1ère position (notre avis Linxea). Initialement Linxea Spirit, le contrat a été renommé à la suite d’un nouveau fonds euros en 2020, ses caractéristiques restent inchangées par ailleurs.

Le choix de placements proposés est très large. Il comprend plusieurs classes d’actifs (catégories d’investissement) : fonds euros, fonds actions, fonds obligations, Private Equity et fonds immobiliers. Les SCPI font partie de cette dernière catégorie.

Un large choix : 23 SCPI parmi les unités de compte de Linxea Spirit 2

Il existe plusieurs façons d’investir en immobilier. Opter pour la “pierre papier” avec les SCPI en est une. Encore faut-il que l’assureur qui gère le contrat en propose, ce qui est loin d’être commun. Dans le contrat Linxea Spirit 2, pas moins de 23 SCPI sont proposées, soit la plus large palette du marché ! On voit l’offre SCPI sur la page supports du contrat Linxea Spirit 2.

En investissant en SCPI en direct (hors SCPI en assurance vie), on peut en trouver encore davantage : voir le choix des meilleurs courtiers SCPI. Toutefois, l’investissement en direct présente l’inconvénient d’une fiscalité moins clémente (mais l’avantage de pouvoir investir à crédit).

Et à notre avis, les SCPI de Linxea Spirit 2 se complètent bien pour diversifier : bureaux, commerces, hôtellerie, résidentiel… Le parc immobilier détenu par les sociétés de gestion proposées sur Linxea Spirit 2 est détaillé plus bas.

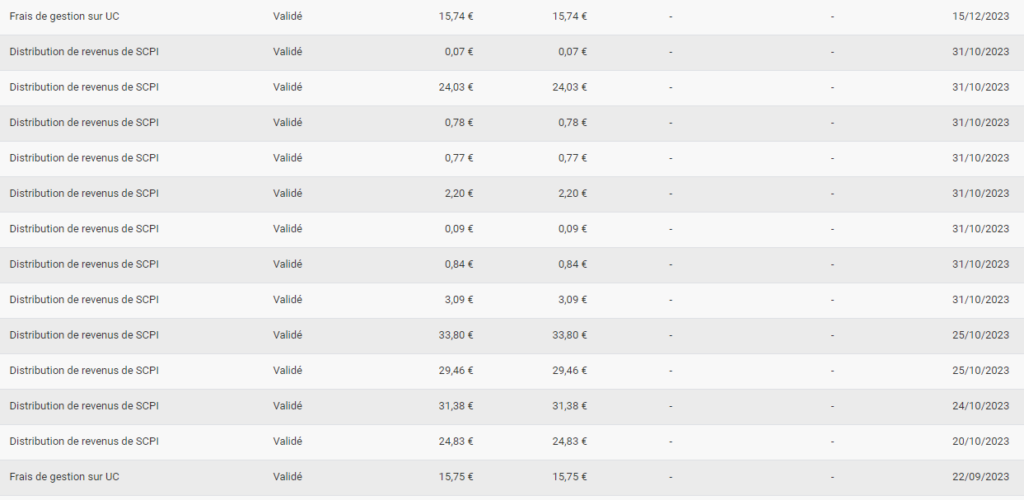

Note de Nicolas : ci-dessous, la capture d’écran de l’espace client du contrat Linxea Spirit 2 de mon père. Il a investi environ 57 % sur fonds euro et 43 % répartis sur 4 SCPI. Les loyers sont versés sur le fonds euro. Attention mon père n’est pas forcément un modèle à suivre et chacun son allocation patrimoniale selon ses projets ! C’est simplement pour illustrer un exemple concret d’investissement. En pratique, pour placer en SCPI il faut être en gestion libre (pas en gestion pilotée) et faire des versements libres (pas des versements programmés).

100 % des loyers des SCPI sont reversés

Qui dit immobilier, dit loyers. Perçus mensuellement ou trimestriellement (selon la SCPI), la majorité des assureurs en gardent une partie pour eux et l’investisseur récupère le reste (environ 80 à 90 %).

Le contrat Linxea Spirit 2 reverse quant à lui 100 % des loyers ! C’est la politique de l’assureur Spirica. Ainsi, le rendement pour le souscripteur est optimal avec les SCPI Linxea Spirit.

Frais des SCPI sur Linxea Spirit 2 : au plus bas

Les SCPI sont des unités de compte, et à ce titre Linxea Spirit 2 prélève 0,50 % de frais par an sur les SCPI. Ce sont les frais de gestion sur unités de compte. Ils s’appliquent aussi aux autres fonds, par exemple les fonds actions et ETF. Par exemple, si vous investissez au sein de ce contrat sur un fonds d’investissement en actions (comme un ETF MSCI World), vous paierez chaque année :

- 0,50 % de frais sur unités de compte à Spirica (l’assureur du contrat) ;

- 0,18 % de frais de gestion à Amundi (gérant de l’ETF).

Nous obtenons un total de 0,68 % de frais annuels, ou 68 € par an pour un encours de 10 000 € placés. Il s’agit des frais de gestion assureur les plus bas du marché (0,50 %). Les autres contrats affichent au mieux 0,60 à 0,80 % pour les concurrents en ligne, voire 1,20 % pour les contrats classiques.

Ne vous y trompez pas : d’apparence insignifiants, ces frais rognent les intérêts composés, transférant ainsi de la richesse de l’épargnant vers l’assureur. Ces derniers n’envoient pas de facture récapitulative des frais, les épargnants ignorent donc souvent combien leur coûte leur contrat. Encore un point positif pour Linxea Spirit 2, car les frais prélevés chaque trimestre apparaissent dans les opérations.

Note de Nicolas : les loyers des SCPI sont reversés aux épargnants nets de frais de gestion du fonds (et bien sûr pas de taxe foncière à votre niveau !). Ce que vous verrez donc apparaitre sur votre contrat Linxea Spirit 2, c’est le loyer net reçu (mensuel ou trimestriel), et le prélèvement trimestriel des frais de gestion sur UC (0,125 % par trimestre x 4 = 0,50 % par an). Ci-dessous, une capture d’écran du contrat Linxea Spirit 2 de mon père, on voit une ligne de frais trimestriels en septembre et décembre et entre deux les distributions des loyers SCPI.

La liste des SCPI de Linxea Spirit 2 : différents types de biens immobiliers

Il existe 3 catégories de SCPI (détails dans notre guide SCPI) : SCPI de rendement, de plus-value, ou fiscale. Elles coexistent au sein du tableau ci-dessous. Comme chacun sait, il existe également différents secteurs d’activité dans l’immobilier. Voici dans ce tableau la liste des 23 SCPI Linxea Spirit 2.

| Lien vers la SCPI | Principaux secteurs | Localisation des biens | Point fort |

|---|---|---|---|

| ATREAM Hôtels | Hôtellerie | Europe | Taux d’occupation financier 2022 : 100 % |

| Edissimmo | Bureaux | France et étranger | Label ISR, capitalisation 4,2 milliards fin 2022 |

| Efimmo | Bureaux | France et étranger | Concentrée sur les bureaux |

| Épargne Foncière | Bureaux | Principalement France | Ancienne SCPI créée en 1968 |

| Épargne Pierre | Bureaux | France | Label ISR, rendement élevé, biens inférieurs à 10 M€ pour diversifier |

| Immorente | Bureaux et commerces | Principalement France | Grande diversification sectorielle, SCPI très ancienne |

| Iroko Zen | Diversifiée ISR | Europe | Rendement 2024 très élevé : 7,34 % |

| Laffitte Pierre | Bureaux et commerces | France | Label ISR |

| LF Europimmo | Bureaux | Europe | Grande diversification géographique |

| LF Grand Paris Patrimoine | Bureaux | France | Concentrée à Paris et sa région |

| Patrimmo Commerce | Commerces | Principalement France | Grande diversification géographique |

| Patrimmo Croissance | Résidentiel | France | Nue-propriété des biens (pas ou peu de revenus versés) |

| PF Grand Paris | Bureaux | France | Label ISR, SCPI ancienne créée en 1966 |

| PFO2 | Bureaux | Principalement France | Label ISR, accent mis sur l’environnement |

| Primopierre | Bureaux | France | Label ISR |

| Primovie | Diversifié santé (bureaux, santé, senior, crèches…) | France et étranger | Label ISR, leader européen de l’immobilier de santé. Taux d’occupation financier 2022 : 100 % |

| Rivoli Avenir Patrimoine | Bureaux | Principalement Paris | Capitalisation 40 milliards € |

| Selectinvest 1 | Bureaux | Principalement France | SCPI ancienne créée en 1968 |

| Activimmo | Activités et logistiques | France | Label ISR, SCPI axée sur le secteur logistique |

| Pierval Santé | Santé | Principalement étranger | Label ISR, présence dans 8 pays |

| Accès Valeur Pierre | Bureaux | Paris | Label ISR, centrée à Paris |

| PFO | Bureaux | France | Label ISR |

| Transitions Europe | Diversifiée | Europe | Label ISR. Rendement 2025 = 7,60 % |

| Mistral Sélection | Diversifiée | Europe | 0 frais d’achat |

Note de Nicolas : à mon avis, Linxea Spirit 2 propose un très bon choix de SCPI pour diversifier son patrimoine. Avec des SCPI anciennes qui ont un très bon historique et des plus jeunes qui ont pu profiter d’achats à bon compte ces dernières années. J’ai personnellement investi sur 3 SCPI de cette liste : Immorente, Épargne Pierre et Remake Live. Mais à chacun de faire ses devoirs, voyez les critères que vous privilégiez, on en reparle plus loin. De mon côté j’aime les SCPI sous-évaluées (valeur de reconstitution > prix de souscription), diversifiées, et avec un bon rendement.

Voici maintenant les différents types de biens existants.

Les bureaux

Ce type de bien représente la majorité des immeubles proposés. En toute logique, des entreprises louent ces biens. Ce secteur a connu des secousses à la suite du Covid, qui a forcé un grand nombre de gens à pratiquer le télétravail.

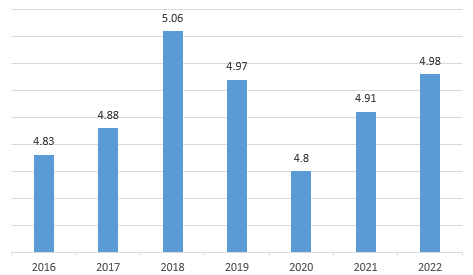

Toutefois, un retour progressif au bureau est constaté. De plus, il s’avère que les SCPI de bureaux ont très bien résisté à la crise. Certains gérants ont même pu faire de bonnes affaires en acquérant des bureaux à bas prix. Illustration de performance avec les taux de redistribution (rendements) de la SCPI Efimmo (88 % de bureaux) :

Les immeubles orientés vers la santé

Ce secteur se compose de biens tels que : cabinets médicaux, hôpitaux, cliniques, maisons de retraite, etc.

Contrairement à certains secteurs immobiliers cycliques (phases de hausse et de baisse), ce segment de marché est lié au facteur démographique et au vieillissement de la population. À ce titre, il apporte un surcroît de résilience. Citons la SCPI Pierval Santé.

Les commerces

L’idéal pour un commerce est d’être bien situé : typiquement au cœur d’une ville, avec une bonne visibilité. Si un locataire (commerçant) laisse le bien vacant, il est alors probable qu’un autre prenne la suite sans délai. Les gérants de la SCPI peuvent opter pour des commerces de première nécessité ou non, et les louer à des enseignes parfois prestigieuses.

Ainsi, la SCPI Patrimmo Commerce loue des biens, entre autres, à Decathlon et à Carrefour. Ajoutons à ces caractéristiques des baux de 9 ans en moyenne. Et nous comprenons pourquoi les SCPI de commerces peuvent afficher des taux d’occupation financier (TOF) élevés (peu de locations vides).

Les immeubles résidentiels

Les biens sont destinés à être des résidences principales ou secondaires, ce type de SCPI est rare. Tout le monde a besoin d’un logement, et ce même en temps de crise, ce qui fait du résidentiel un secteur hautement résilient. C’est le choix de la SCPI Patrimmo Croissance, dont le parc est composé à 95 % de biens résidentiels.

Les hôtels

Les SCPI hôtelières investissent dans des campings, villages vacances, lieux pour séminaires ou résidences hôtelières. Dans le secteur hôtelier, les baux sont en moyenne de 15 ans, ce qui amène de la stabilité financière.

Les locaux d’activités

Ceux-ci sont typiquement des entrepôts, plateformes logistiques, et peuvent comprendre des petites surfaces de bureaux. Ces biens permettent à des artisans ou entreprises de mener à bien leurs activités professionnelles. On les trouve souvent aux périphéries des villes.

La SCPI Activimmo est spécialisée sur la logistique. Et ce type de biens concerne un tiers du parc détenu par la SCPI Altixia Cadence XII.

Comment choisir ses meilleures SCPI Linxea Spirit 2 ?

Comme pour investir en bourse en actions et en obligations, la stratégie la plus pertinente pour investir en immobilier SCPI consiste à diversifier son portefeuille.

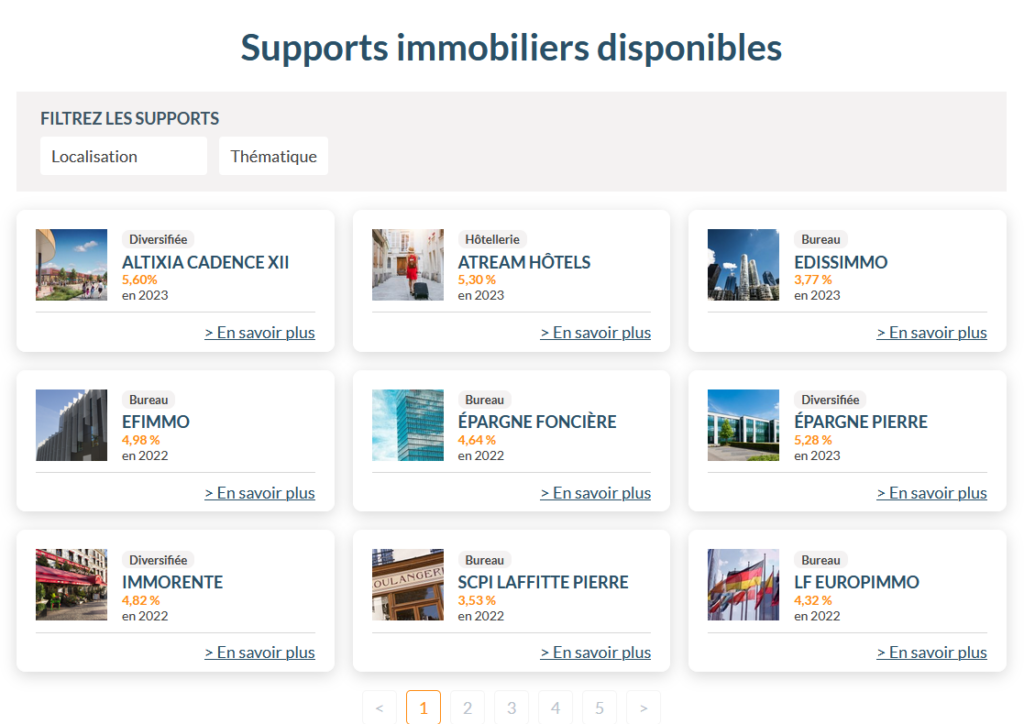

En pratique, on peut filtrer les SCPI sur le site Linxea Spirit 2 (page supports disponibles / fonds immobiliers Linxea Spirit 2) :

- Par localisation : Ile de France, régions, France, étranger.

- Par thématique : SCPI diversifiée, commerces, bureaux, logistique, santé, résidentiel, hôtellerie.

La diversification

Certains épargnants choisissent de concentrer leurs placements sur peu de supports. Attention ! Ils nourrissent ainsi l’espoir de viser juste, à savoir miser exclusivement sur les grands gagnants de demain afin de toucher le pactole. Ont-ils un avantage compétitif avec des connaissances singulières ? Sinon, ont-ils conscience du caractère aléatoire de leur démarche ?

Imposée par l’autorité des marchés financiers (AMF), la mention « les performances passées ne préjugent pas des performances futures » nous est familière. Elle a pour but de lutter contre le biais de disponibilité, bien connu en psychologie de l’investisseur.

Cette déformation de l’esprit attribue un poids démesuré aux événements récents, dont font partie les dernières excellentes performances de certains placements. Hélas, se faisant, elle fait miroiter une prédictibilité du futur.

En accord avec la mise en garde ci-dessus, les statistiques le confirment. Il n’est pas pertinent d’extrapoler la performance d’aujourd’hui à celle de demain. Par conséquent, le plus raisonnable est de diversifier. Comprendre, ne pas mettre tous ses œufs dans le même panier.

À ce titre, l’investisseur avisé répartit son investissement sur plusieurs SCPI de marchés diversifiés, et de différentes sociétés de gestion, afin d’éviter un pari perdant. De cette façon, les baisses de performances des unes pourront être compensées par la hausse (ou le maintien) de celles des autres.

Investir du temps

Vient alors naturellement la question du choix. Comment sélectionner les SCPI sur lesquelles investir ? On peut débuter avec l’inspection des informations faciles d’accès (caractéristiques des SCPI, évolution de la valeur de part ces dernières années, types de biens, etc.).

Les liens du tableau plus haut vous guident directement vers les pages de Linxea Spirit 2, mais il faut pousser l’analyse plus loin. Comme dans tout investissement, il faut prendre son temps pour bien décider.

Exemple avec les SCPI sans frais d’entrée. Les frais de souscription se situent habituellement autour des 10 %. Il est donc probable que certains investisseurs se soient précipités sur les SCPI sans frais d’entrée afin d’éviter cette couche de frais. Toutefois, notre étude approfondie vient nuancer cette « aubaine », car les SCPI sans frais d’entrée se rattrapent avec d’autres frais qui viennent en déduction du rendement. L’avenir nous révélera si ces SCPI parviendront à maintenir un rendement supérieur à la moyenne.

Citons également la SCPI Rivoli Avenir Patrimoine. Elle détient principalement de prestigieux bureaux à Paris, il est donc tentant d’imaginer des performances élevées. Pourtant, son rendement ces dernières années exclue cette SCPI du peloton de tête, avant comme après Covid.

Une fois encore, il faut investir du temps et creuser le sujet avant d’allouer son argent. Une décision prise à la hâte peut engendrer des regrets de long terme,surtout lorsqu’elle implique une classe d’actifs peu liquide comme l’immobilier.

Note de Nicolas : construire une allocation patrimoniale avec un bon rapport rendement/risque n’est pas simple. Se faire aider par un cabinet d’experts est pertinent, surtout lorsque le conseil est indépendant (absence de conflits d’intérêts, car aucune rétrocommission perçue). Dans cette optique, vous pouvez bénéficier de la gestion conseillée de notre cabinet Prosper Conseil pour un accompagnement sur mesure sur le plan civil, fiscal et financier, dont le choix de vos SCPI.

Exemple d’allocation de SCPI sur Linxea Spirit 2

Étudions le cas pratique d’un épargnant qui anticipe la retraite.

Le cas de Paul

Âgé de 48 ans, Paul est marié et père de 3 enfants. Salarié prévoyant, il se préoccupe de l’aspect financier des années à venir, quand il sera retraité. Sa pension sera mince (faible taux de remplacement donc comment préparer la retraite par capitalisation), il cherche donc un complément de revenus afin de la compléter.

Il s’est déjà constitué une épargne de précaution pour les imprévus, et décide de monter à la fois son portefeuille actions et un portefeuille de SCPI en assurance vie Linxea Spirit 2.

Il investit 100 000 € répartis sur 4 SCPI, au sein de son contrat Linxea Spirit 2. Il opte pour le choix suivant :

- Altixia Cadence XII

- Pierval Santé

- Épargne Pierre

- Patrimmo Croissance

Note de David : assurance vie et succession font bon ménage pour optimiser la fiscalité d’un investissement immobilier au comptant (cash). Cependant, ce n’est pas le cas lorsque vous souhaitez utiliser l’effet de levier du crédit, dans ce cas il faut investir dans des SCPI en direct (meilleurs courtiers en SCPI).

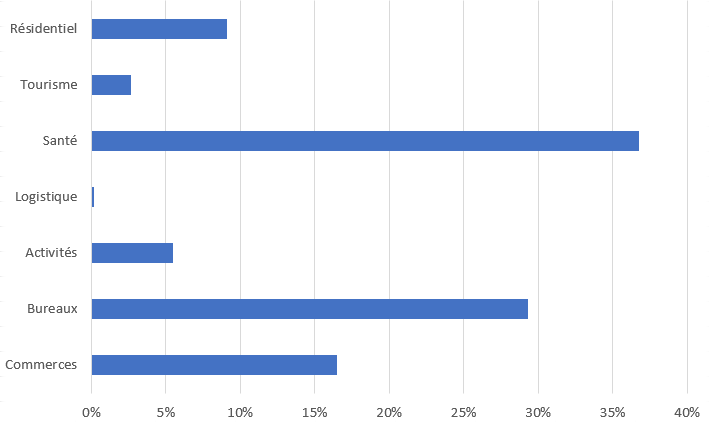

Les biens immobiliers des 4 SCPI

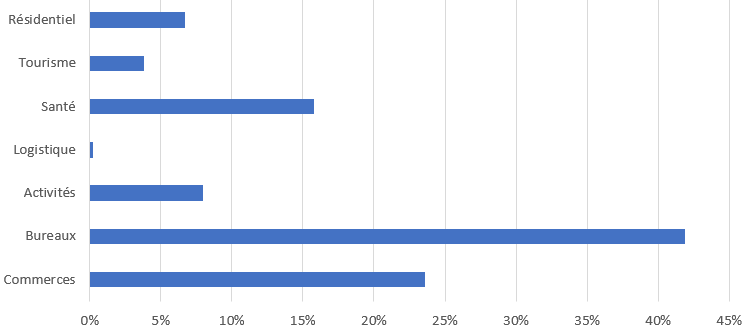

Après consultation des derniers chiffres sur les 4 parcs immobiliers détenus (visite des 4 sites des SCPI), on obtient ce graphique. Il agrège un total de 721 biens, en indiquant le poids par secteur :

Cette répartition sectorielle serait celle de Paul s’il investissait dans le même nombre de parts pour chacune des 4 SCPI. Plus de 35 % investis dans le secteur de la santé paraît surpondéré. Il serait donc pertinent de mieux équilibrer les secteurs, en répartissant les 100 000 € judicieusement.

Une répartition équilibrée pour Paul

Le prix de la part est d’environ 200 € pour chaque SCPI, à l’exception de celle de Patrimmo (730 € la part). Voici un exemple de répartition des 100 000 € de Paul :

| SCPI | Prix de la part | Nombre de parts achetées | Total |

|---|---|---|---|

| Altixia Cadence XII | 200 € | 125 | 25 000 € |

| Pierval Santé | 200 € | 30 | 6 000 € |

| Épargne Pierre | 200 € | 120 | 24 000 € |

| Patrimmo Croissance | 730 € | 61 | 44 530 € |

| TOTAL | 99 530 € |

Cette allocation aboutit à cette répartition sectorielle pour Paul :

Désormais, les poids des secteurs bureaux et commerces sont davantage représentatifs du marché. Celui de la santé est plus mesuré que dans la première allocation équipondérée.

Complément de retraite grâce aux SCPI

Paul peut tabler sur un rendement d’environ 5 % annuel avec ses SCPI Linxea Spirit 2. Soit 5 000 € de loyers versés chaque année, sur le fonds euro Nouvelle Génération de son contrat (parmi les meilleurs fonds euros).

Il pourra les réinvestir en nouvelles parts de SCPI, ou arbitrer vers d’autres fonds d’investissement, ou simplement laisser sur le fonds euro bien rémunéré.

Il peut sortir l’argent quand il veut de son assurance vie (en priorité en retirant du fonds euro), avec exonération d’impôt sur le revenu possible après les 8 ans du contrat. De quoi apporter un bon complément de revenus à la retraite.

Il pourra aussi décider de revendre ses parts de SCPI. Avec plus-value ou non, selon évolution du prix des parts.

Note de David : ceci n’est pas un conseil en investissement. Le but est d’illustrer une réflexion parmi d’autres. Chacun doit tenir compte de ses objectifs, de son patrimoine global, de sa tolérance au risque, etc.

Conclusion

Fonds d’investissement de plus en plus populaires, les SCPI jouent sur 2 tableaux : l’immobilier, très apprécié des Français, et la délégation de la gestion (le gérant s’occupe de tout). Large choix, faibles frais et 100 % des loyers reversés font de l’assurance vie Linxea Spirit 2 un choix optimal.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

61 commentaires sur “Avis sur les SCPI de Linxea Spirit 2 (assurance vie) : choix, frais, allocation, etc.”

Bonjour Nicolas,

Je crois que l’article mériterait d’être mis à jour. Si je ne m’abuse, Linxea ne propose plus Remake Live sur Spirit 2. Ainsi que Altixia Cadence XII.

Mais vos articles sont toujours d’une grande qualité et un très bon point de départ pour faire ses choix.

Ajoutez à cela une pointe d’IA, et il devient de plus en plus aisé de comparer des supports.

Bien à vous,

LJA

Bonjour,

Bien vu merci, j’ai mis à jour le tableau 🙂

Et j’ai ajouté Mistral Sélection, une SCPI de plus à 0 frais d’achat.