Tout le monde connait (ou a entendu parler) l’investissement en bourse, sur les actions cotées. Mais l’investissement en actions non cotées (Private Equity) est moins connu et fait l’objet de fantasmes. Investir en Private Equity, n’est-ce pas réservé aux plus fortunés ? Comment en tirer profit en tant qu’humble investisseur particulier ? Avenue des investisseurs présente ici 7 solutions pour diversifier son patrimoine dans des sociétés non cotées à fort potentiel. Avec notre analyse de chaque solution, avantages et inconvénients et expérience pratique.

Le Private Equity (actions non cotées en bourse) apparaît comme un poids lourd dans la classe des investissements alternatifs. Avec plus de 4 500 milliards de dollars d’actifs sous gestion via des fonds d’investissement, son succès ne se dément pas, car ce chiffre devrait encore doubler d’ici les 5 prochaines années selon Preqin.

Pourquoi un tel engouement pour le capital-investissement, aussi bien du côté des investisseurs particuliers que des investisseurs institutionnels ? Nous allons commencer par expliquer le fonctionnement du Private Equity, la performance attendue pour quels risques pris.

SOMMAIRE

- Le Private Equity, c’est quoi ?

- Quel rendement en Private Equity et pour quels risques ?

- La gestion pilotée (à partir de 10 000 €)

- Business Angel : investir en direct dans le Private Equity (peu accessible et hasardeux)

- Les fonds labellisés : FCPR, FCPI et FIP (fausse bonne idée)

- Les meilleurs fonds Private Equity (mais peu accessibles)

- Les fonds de Private Equity en assurance vie (la qualité très accessible)

- Les actions des sociétés de gestion de Private Equity (pas assez « pur »)

- Les trackers (ETF) Private Equity (pas assez « pur)

- Conclusion

Le Private Equity, c’est quoi ?

Avant de vous expliquer les différentes façons d’investir dans le Private Equity, revenons sur les caractéristiques de ce type d’investissement. En effet, bien comprendre ce type d’investissement est indispensable avant de se lancer.

Définition du Private Equity

Tout d’abord, un peu de sémantique :

- private = privé (c’est-à-dire non coté en bourse) ;

- equity = capital (capitaux propres, par opposition à l’emprunt en banque).

Donc investir en Private Equity = entrer au capital d’une société non cotée. Par exemple, une société non cotée va lever des fonds auprès d’une banque (emprunt bancaire) et d’investisseurs qui deviendront actionnaires (private equity). Notre objectif, en tant qu’investisseurs, est d’obtenir un bon retour sur investissement, via les dividendes et surtout la plus-value.

On parle aussi de capital-investissement. Généralement, il s’agit de financer le développement d’une PME innovante (start-up). Parfois en Private Equity on trouve aussi les catégories d’investissement de la dette privée et des infrastructures…mais dans notre article on ne parlera que de la catégorie principale (le capital-investissement).

Fonctionnement du Private Equity

Lorsqu’un investisseur en capital-investissement est convaincu par le potentiel d’une entreprise, il va entrer à son capital pour l’aider à accélérer sa croissance. En pratique, nous verrons que l’on peut investir directement dans les entreprises (c’est compliqué et hasardeux), ou via des fonds (plus accessible et mieux pour diversifier).

Pour sortir de son investissement (avec forte plus-value si tout se passe bien), plusieurs options s’offrent à nous :

- cession de notre participation à un autre investisseur ou à une grande société qui rachète l’entreprise ;

- introduction en bourse de l’entreprise ;

- réduction du capital à l’aide des bénéfices ;

- revente de nos parts aux dirigeants.

Différents segments de Private Equity selon le développement des sociétés

En tant qu’apporteur de capitaux privés, nous pouvons intervenir à différents stades de la vie d’une entreprise :

- naissance de la société (« survie early stage ») : business angels et capital amorçage ;

- développement et décollage de la société avec ses premiers succès : capital risque, Venture Capital (VC) ;

- maturité : capital développement, capital transmission (pour assurer la pérennité d’une entreprise lors d’un changement de propriétaire, Leveraged buy-out LBO).

Ainsi, du côté de l’entrepreneur qui lève des fonds pour son entreprise, le besoin de fonds évolue selon le cycle de croissance de l’entreprise.

Et du côté de l’investisseur en Private Equity, il y a forcément plus de risque d’investir dans une entreprise en « early stage » (entreprise naissante qui n’a pas encore fait ses preuves), qu’en phase maturité (entreprise avec déjà plusieurs bilans solides et bénéficiaire). Plus de risque de perte en capital, mais aussi un plus fort potentiel de plus-value si l’entreprise se développe bien.

Quel rendement en Private Equity et pour quels risques ?

Sur les 20 dernières années, le Private Equity a produit une performance annualisée de 10 % (nette de frais de gestion). Sur la période 2006-2020, la performance annualisée du capital-investissement français (Private Equity) a même été de 11,70 % nette de frais (source) !

Attention, il ne faut pas comparer au livret A rémunéré à 1 % soit 10 fois moins ! Selon nous, il faut toujours détenir un livret A pour son épargne de précaution. Et ce n’est pas comparable, car le livret A est non risqué (pas de risque de perte en capital) et liquide (on retire quand on veut).

Il faut plutôt comparer à l’investissement en actions cotées. Et pour cela, notre benchmark est l’indice MSCI World, qui regroupe les 1600 plus grandes sociétés cotées du monde. Voir ce document MSCI World : performance annualisée de l’indice MSCI World sur 10 ans = 10,73 % (période exceptionnelle). Et 6,26 % depuis le 29/12/2000 (période plus représentative). Pour aller plus loin : comment investir sur le MSCI World ?

Note de Nicolas : la performance du MSCI World a été exceptionnelle ces 10 dernières années. Retenons plutôt une espérance de rendement long terme de 7 % par an pour les actions cotées. Versus 10 % par an pour les actions non cotées (Private Equity). On parle bien de performance moyenne annuelle lissée. Et après frais de gestion (performance nette de frais de gestion).

Les risques de l’investissement en Private Equity

L’excellente performance d’un investissement en Private Equity ne doit pas vous faire oublier le principal risque de ce type de placement : perdre tout ou partie de votre capital investi. En effet, si vous entrez au capital d’une entreprise et qu’elle fait faillite, vous perdez tout. Et ce risque est d’autant plus fort si on investit en phase naissance de l’entreprise « early stage », plutôt qu’en phase croissance ou maturité, comme vu précédemment.

En pratique, en investissant dans un fonds Private Equity plutôt qu’en direct, on réduit nettement le risque de perte en capital grâce à la diversification du portefeuille. En effet, sur un fonds investi sur 20 sociétés, il est peu probable que les 20 sociétés fassent faillite !

Autre point à prendre en considération avant d’investir dans le capital-risque : la faible liquidité de l’investissement en Private Equity. En effet, il y a peu d’opportunités de vendre nos actions en cours d’investissement. Contrairement aux actions cotées en continu (on peut vendre son tracker World, ou ses actions Air Liquide ou Tesla en quelques clics quand on veut).

Par conséquent, il est recommandé de consacrer à ce type d’investissement uniquement une part de notre patrimoine que l’on peut immobiliser pendant une durée minimum de 10 ans.

Avis de Nicolas : en résumé, on peut dire que la prime de risque du Private Equity est de 3 % par rapport aux actions cotées . Car on vise 10 % de performance annualisée, versus 7 % en tracker World. C’est ce que l’on appelle une « prime de risque », puisque le risque pris (illiquidité et plus grand risque de perte en capital) par rapport au marché des actions cotées nous donne droit à une espérance de gain supérieure. Globalement, pour un investisseur long terme en actions, on peut imaginer une allocation 90 % actions cotées (tracker World) + 10 % actions non cotées (quelques fonds de Private Equity). Passons au coeur du sujet : les différentes solutions pour investir en Private Equity.

La gestion pilotée (à partir de 10 000 €)

Parmi les meilleures gestions pilotées du marché, Ramify s’est distinguée fin 2023 en proposant l’investissement en Private Equity. Il s’agit de la seule gestion pilotée incluant le Private Equity ! Les gestions pilotées traditionnelles se contentent d’investir en fonds euro et fonds actions et obligataires.

En pratique, il faut investir au moins 10 000 € pour accéder au portefeuille « Ramify Elite » (la souscription est facile, 100 % en ligne) qui inclut la diversification entre :

- fonds euros (panier d’obligations pour la sécurité),

- ETF (fonds passifs d’actions ou d’obligations cotées),

- SCPI (la pierre-papier),

- plusieurs fonds de Private Equity (Altalife, un fonds de fonds investissants aux côtés de fonds de Private Equity de premier plan) et de Private Debt (Eurazeo Private Value 3, Eurazeo est un leader français en matière de dette privée depuis plus de 20 ans).

Il s’agit d’un investissement dans le cadre fiscal de l’assurance vie (donc fiscalité avantageuse, on l’explique plus loin) ou du PER (plan épargne retraite). Et la gestion pilotée sera réalisée selon votre profil : prudent, modéré ou agressif (donc plus ou moins d’actions et de private equity dans votre portefeuille).

Pour aller plus loin : notre avis Ramify.

Business Angel : investir en direct dans le Private Equity (peu accessible et hasardeux)

L’investissement en direct s’apparente à la solution la moins courante pour les particuliers qui allouent une partie de leur patrimoine aux sociétés non cotées. Pour cause : devenir business angel ne s’improvise pas !

Généralement, les business angels sont des dirigeants d’entreprise (ou anciens dirigeants) avec un patrimoine conséquent qui leur permet de diversifier. Avec également de l’expérience, pour sélectionner les bonnes entreprises à potentiel. Et avec du temps et du réseau, pour idéalement accompagner activement le développement de l’entreprise. Certains sont membre d’un club de business angels et on leur présente des sociétés à la recherche de fonds.

Néanmoins, on trouve aussi un profil d’investisseur bien différent : certains épargnants « lambda » sans expérience entrent au capital de petites entreprises suite à une sollicitation par un membre de leur entourage. Attention à ne pas s’emballer, il s’agit de capital amorçage, investissement très risqué à la naissance de la société.

Avec le dispositif Madelin IR-PME, on peut obtenir une réduction d’impôt de 18 % ou 25 % du montant investi. Notre article : investir dans des PME pour réduire son impôt. Sinon, il est possible d’investir en PEA ou PEA-PME sur les sociétés éligibles : titres non cotés en PEA : fonctionnement et fiscalité.

Avantages et inconvénients d’investir en direct en tant que business angel

En résumé :

- avantages : satisfaction d’accompagner directement le dirigeant d’entreprise et de « participer à l’aventure ». Peu de frais. Et possibilité de surperformer la rentabilité moyenne du Private Equity, si on a de la chance et du flair pour trouver les pépites.

- inconvénients : peu accessible et hasardeux, car il faut beaucoup de temps et beaucoup de moyens pour diversifier sur suffisamment de sociétés. Beaucoup de sociétés feront faillite sous 3 ans ou ne seront jamais rentables. Mais possibilité de faire x100 (voire plus !) si on trouve le futur Tesla.

Note de Nicolas : personnellement, j’ai choisi de participer à la levée de fonds de Finary, dont je suis également client (notre avis sur Finary), via Crowdcube. Car je crois au projet et j’apprécie le dynamisme et l’expérience des fondateurs. Mais j’ai bien conscience que c’est très risqué (plus de 50 % de probabilité de perdre de l’argent), par rapport à mon investissement principal en tracker World (moins de 5 % de probabilité d’être en moins-value sur une échéance de 10 ans). Ceci est un simple exemple et non un conseil en investissement.

Les fonds labellisés : FCPR, FCPI et FIP (fausse bonne idée)

Les FCPR (Fonds Commun de Placement à Risques), FCPI (Fonds Communs de Placement dans l’Innovation) et les FIP (Fonds d’Investissement de Proximité) permettent d’accéder assez facilement au Private Equity. Car ces fonds sont distribués par des banques et des conseillers en gestion de patrimoine.

Il s’agit de fonds ayant obtenu un label permettant de défiscaliser, car ils répondent à certains critères. Mais ces fonds sont-ils intéressants ? Si l’État nous accorde une défiscalisation, c’est qu’il y a une contrepartie…

Les Fonds communs de placement à risque (FCPR)

Le portefeuille de participations d’un FCPR se compose obligatoirement d’au moins 50 % de sociétés non cotées en Bourse.

En contrepartie du risque de cet investissement, on bénéficie d’un avantage fiscal non négligeable : une exonération d’impôt sur le revenu sur les plus-values réalisées. Néanmoins, on reste redevables des prélèvements sociaux de 17,2 % sur nos gains.

Avis de Nicolas : les avantages fiscaux d’un FCPR sont identiques à ceux d’un PEA. Donc il ne faut pas être guidé par la fiscalité. Surtout quand on voit dans le tableau ci-dessous que le célèbre FCPR BPIFrance Entreprises 1 (notre avis) vise un rendement inférieur à la performance attendue d’un simple tracker World. Alors qu’un simple tracker World est bien mieux diversifié, avec moins de frais et plus liquide. (Pour aller plus loin, notre article : investir en tracker World).

| Caractéristiques | BpiFrance Entreprises 1 | Fonds Private Equity traditionnel | Tracker World |

|---|---|---|---|

| Société de gestion | BpiFrance Investissement | Au cas par cas | Lyxor (ou Amundi, ou autre...) |

| Univers d'investissement | Fonds de fonds : 1 500 startups et PME (70 % France) | Fonds : entre 10 et 30 startups et PME | Fonds indiciel reproduisant l'indice MSCI World : 1 650 plus grandes entreprises mondiales (70 % USA, 7 % Japon, 3 % France, etc.) |

| Risque (notation DICI) | 7/7 | 7/7 | 6/7 |

| Ticket d'entrée (somme minimum à investir) | 5 000 € | 20 000 € | 25 € |

| Frais | - frais de souscription : 2 % - frais de gestion annuels : 3,92 % |

- frais de souscription : 2 % (0 % en direct avec la société de gestion) - frais de gestion annuels : 2 % - 20 % de commission de surperformance (carried interest) |

0,30 % de frais de gestion annuels |

| Espérance de rendement (nette de frais) | De 5 à 7 % | 10 % | 7 % |

| Liquidité | Blocage 6 ou 7 ans (vente en 2027) | Blocage de 5 à 10 ans | Vente à tout moment en 1 clic |

| Fiscalité | FCPR : exonération d'impôt sur la plus-value sur les parts A1 (capitalisation). Mais prélèvements sociaux à hauteur de 17,20 % de la plus-value | Selon les cas et les enveloppes (au pire, flat tax 30 % sur les gains, au mieux seulement les 17,20 % de prélèvements sociaux sur la plus-value) | Selon l'enveloppe. Sur PEA et assurance vie, exonération d'impôt sur la plus-value après les 5 ans du PEA et partiellement après les 8 ans de l'assurance vie. Mais prélèvements sociaux à hauteur de 17,20 % de la plus-value |

Les Fonds Communs de Placement dans l’Innovation (FCPI)

Les FCPI sont une sous-catégorie des FCPR. Critères des FCPI : fonds composés d’au moins 60 % de sociétés innovantes non cotées en Bourse. Et qui consacrent plus de 15 % de leurs dépenses au département Recherche & Développement, en employant moins de 2 000 salariés.

Fiscalement, en plus de profiter de l’exonération d’impôt sur les plus-values au-delà de 5 ans de détention, réaliser un investissement dans un FCPI nous donne droit à une réduction d’impôt équivalente à 18 % du montant de notre souscription.

Cependant, cet avantage fiscal est plafonné à :

- 3 000 euros par an pour une personne seule ;

- 6 000 euros par an pour un couple marié ou pacsé.

Les Fonds d’Investissement de Proximité (FIP)

Les FIP sont une sous-catégorie des FCPR. Critères des FIP : fonds composés d’au moins 60 % de PME régionales non cotées en Bourse. Et ces fonds doivent apporter des capitaux seulement aux entreprises qui emploient moins de 250 salariés et réalisent un chiffre d’affaires annuel inférieur à 50 millions d’euros.

Avantages et inconvénients des fonds labellisés FCPR, FCPI et FIP

Avantages : soutenir l’économie locale avec les FIP, diversifier (mais diversification toute relative, souvent locale et concentrée sur un secteur d’activité) et défiscaliser. Mais comme souvent en matière de défiscalisation, c’est un cadeau empoisonné…

Inconvénients : les gérants des fonds labellisés pratiquent des frais très élevés (frais de souscription et frais de gestion annuels). Surtout pour les FCPI et FIP sous couvert de favoriser l’innovation et l’investissement local. Donc comme souvent avec la défiscalisation, l’avantage fiscal est gommé par les frais. Et les fonds sont bloqués au moins 5 ans et ce jusqu’à une durée indéterminée (beaucoup de fonds pas encore liquidés après 10 ans).

Avis de Nicolas : les statistiques de performance des FCPI et FIP sont désastreuses. Pourtant cela partait d’un bon sentiment quand ils ont été créés par l’État dans la fin des années 1990 pour encourager les Français à investir dans les PME innovantes et locales. Mais globalement, les gérants de fonds qui surfent sur cette vague pratiquent des frais exorbitants et investissent mal. Donc sur des centaines de fonds, même en intégrant la défiscalisation, il n’y a que 5 % de fonds vraiment gagnants, 5 % de petits gagnants, beaucoup de fonds perdant ou pas encore liquidés après plus de 10 ans avec des perspectives inquiétantes. C’est le travers classique de la défiscalisation (comment défiscaliser ?) : les épargnants sont attirés par l’appât fiscal, mais les intermédiaires en profitent en se gavant de frais et la rentabilité est finalement faible voire négative (comme l’immobilier Pinel). Bref, il faut se méfier de ceux qui mettent en avant la défiscalisation et la fibre locale ou patriotique. La bonne approche est d’investir sur les fonds des sociétés de gestion qui ont fait leurs preuves.

Les meilleurs fonds Private Equity (mais peu accessibles)

En gestion de fortune type Edmond de Rothschild, on peut investir sur de bons fonds réputés de Private Equity. On ne parle pas des fonds labellisés vus plus haut, peu intéressants et accessibles en banque de réseau grand public.

Mais ces bons fonds réputés sont difficilement accessibles : à partir de 100 k€ de ticket d’entrée, voire plusieurs millions d’euros pour les meilleurs fonds !

Avis de Nicolas : sachant qu’il vaut mieux diversifier sur au moins 3 sociétés de gestion différentes, et que le Private Equity doit représenter une petite part de nos investissements en actions, il faut être fortuné. Profil type : 300 k€ sur 3 fonds de Private Equity, pour 2 M€ investis globalement en actions, pour un investisseur avec 4 M€ de patrimoine. Mais nous avons trouvé 2 bonnes plateformes qui démocratisent l’accès aux meilleurs fonds de Private Equity, nous vous les présentons.

La plateforme Moonfare

Moonfare est une FinTech (société financière technologique) fondée par d’anciens gestionnaires de fonds.

Cette plateforme en ligne « démocratise » (toute proportion gardée) l’accès aux meilleurs fonds de Private Equity. En effet, nous pouvons accéder aux plus grands fonds en capital-investissement à partir de 100 000 euros, plutôt que 1 million d’euros.

Même si cette somme reste conséquente pour la majorité des investisseurs particuliers, elle est bien plus accessible que le ticket d’entrée lors d’une souscription en direct dans ces fonds de renommée mondiale.

De plus, on ne verse pas l’intégralité de notre souscription au lancement du fonds. Car en pratique, les appels de fonds s’effectuent au fur et à mesure : la période d’investissement s’étale sur 4 à 5 ans. Par exemple, on va investir 100 000 € dans un fonds de Private Equity, en 5 tranches annuelles de 20 000 €. Et les gérants de fonds vont ainsi prendre le temps de bien choisir les sociétés porteuses sur lesquelles investir.

Sur Moonfare, on trouve des fonds gérés par des sociétés de gestion de renom : KKR, Apax Partners, Ardian, EQT, Warburg Pincus, The Carlyle Group, Oakley Capital, Permira, Lexington Partners, Silver Lake Partners, Foresite Capital, etc.

Note de Nicolas : malheureusement, pour investir via Moonfare, il faut être qualifié d’investisseur professionnel. Donc remplir 2 conditions sur les 3 suivantes : détenir un portefeuille financier supérieur à 500 000 €, avoir réalisé des opérations conséquentes sur instruments financiers régulièrement sur les 12 mois précédents, avoir occupé au moins pendant 1 an un poste dans le secteur financier demandant une bonne connaissance de l’investissement en instruments financiers.

Le marché secondaire pour revendre ses parts

L’absence de liquidité constitue l’un des principaux freins à l’investissement en Private Equity. Car on ne peut pas récupérer son argent facilement en cas de besoin.

En investissant via Moonfare, on accède à un marché secondaire qui se tient deux fois par an. Ainsi, on peut céder nos positions à d’autres investisseurs avant le terme de votre placement.

Ce marché secondaire fonctionne selon un système d’enchères ouvertes pendant une durée de 4 semaines. Chaque transaction entraine le paiement de frais à Moonfare par le vendeur. Avec un minimum de frais de 3 000 euros (3 % du prix des parts vendues).

La plateforme Ramify (fonds plus accessibles)

Autrement, sans avoir besoin d’être qualifié investisseur professionnel, nous pouvons investir en Private Equity grâce à la plateforme Ramify (voir le site).

Nos lecteurs connaissent déjà Ramify qui s’illustre pour sa gestion pilotée en assurance vie et PER (notre avis sur Ramify). Et Ramify a étoffé son offre en proposant d’investir directement (hors assurance vie) en Private Equity à partir de 1 000 €.

Le choix est très correct, avec plus de 60 fonds de Private Equity disponibles, notamment quelques grands noms :

- Peqan Convictions 2023 (10 000 € minimum)

- Altaroc Global (100 000 € minimum) ;

- Eurazeo Private Value 3 (20 000 € minimum) ;

- Eurazeo Principal Investments (10 000 € minimum) ;

- Next Stage Capital Entrepreneur 2 (100 000 € minimum) ;

- Opale Stratégies Secondaires (100 000 € minimum)

- GFI Vatel (1050 € minimum).

En pratique, Ramify conseille de façon personnalisée l’épargnant selon son besoin : diversification du portefeuille, réinvestissement au sein d’une holding dans le cadre de l’article 150-0 b ter (ce qui parlera aux entrepreneurs concernés), réduction d’impôt avec des fonds labellisés FCPI ou FIP.

Avis de Nicolas : une excellente solution accessible à toutes les bourses ! Ramify a sélectionné ces fonds selon plusieurs critères, notamment l’historique de performance du gestionnaire de fonds, la taille de l’équipe et son niveau de turnover, et la stratégie des fonds. Cela donne une bonne sélection de fonds. Et chose rare en matière de private equity, en ce moment 0 % de frais d’entrée sur les fonds éligibles sur la plateforme Ramify .

Quels frais sur les bons fonds de Private Equity ?

Les frais sont classiques pour des fonds de Private Equity : autour de 2 % de frais de gestion annuels + 20 % de commission de surperformance au-delà de 8 % de rentabilité annuelle (TRI).

Mais rappelons que les 10-12 % de performance annuelle visée sont nets de frais de gestion des fonds.

De plus, si on passe par Moonfare, il faut ajouter les frais de la plateforme : 1 % de frais d’entrée + 0,80 % de frais de gestion annuels.

Avantages et inconvénients de ces fonds de Private Equity

Avantages : vraie diversification (des dizaines de sociétés dans un fonds de secteurs d’activité et de pays différents). Et analyse par un professionnel compétent d’une société de gestion expérimentée et reconnue.

Inconvénients : illiquidité (considérer que c’est un investissement bloqué 10 ans). Peu accessible car gros ticket d’entrée (au moins 100 k€ à investir, sauf chez Ramify à partir de 1000 € et sans frais d’entrée). Et frais de gestion relativement lourds (mais plus raisonnables que les frais des fonds labellisés FCPR, FCPI, FIP).

Les fonds de Private Equity en assurance vie (la qualité très accessible)

L’assurance vie est un produit d’épargne, qui permet de placer au choix en fonds euro (faible rendement mais sécurité du capital), ou en unités de compte (fonds d’investissement avec risque de perte en capital). Parmi, les fonds proposés en assurance vie, il est rarissime de trouver des fonds de Private Equity, mais nous avons trouvé cela sur l’une de nos assurances vie préférées !

C’est sans doute la solution la plus facile d’accès pour investir en Private Equity. Et c’est notre préférée, car on peut accéder ainsi aux fonds des sociétés de gestion de renom vues précédemment : Ardian et Apax. Mais à condition d’investir via la bonne assurance vie. Explications.

Linxea Spirit 2 : la meilleure assurance vie pour investir en Private Equity

Sur les centaines de contrats existant, Linxea Spirit 2 est l’une des rares assurances vie à proposer des fonds de Private Equity. Ainsi, sur les 650 unités de compte du contrat, on trouve 11 fonds de Private Equity :

- Ardian Multistratégies ;

- Apax Private Equity Opportunities (APEO) ;

- Extendam Sunny Oblig et Foncier ;

- Idinvest Private Value Europe 3 ;

- Isatis Capital Vie et Retraite ;

- Nextstage Croissance ;

- Eiffel Infrastructures vertes ;

- Mirova green impact ;

- Eurazeo principal investment ;

- Eurazeo Strategic Opportunities 3 ;

- Altalife 2023.

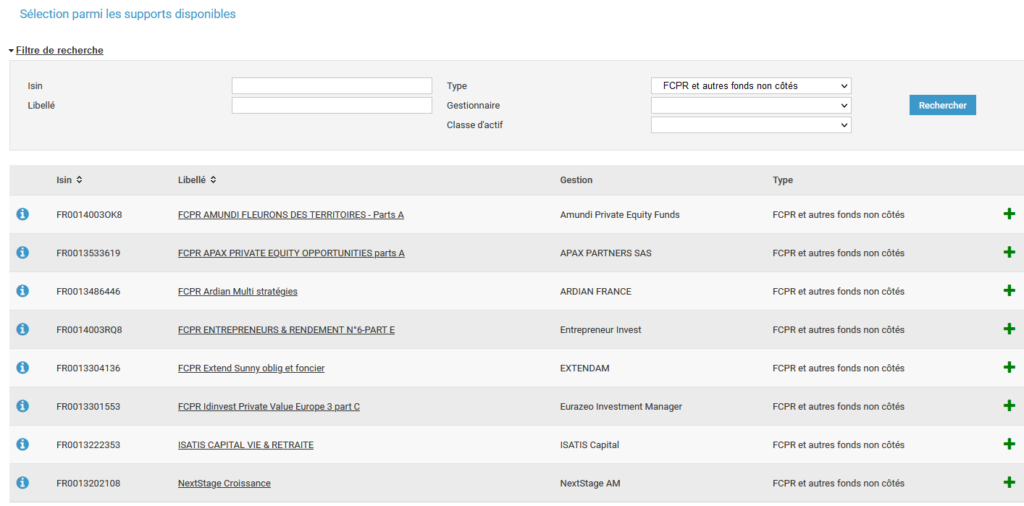

Très simple sur mon contrat Linxea Spirit 2, je les ai trouvés en filtrant les supports de type « FCPR et autres fonds non cotés » (MAJ 2023 : si vous filtrez maintenant, vous verrez des fonds supplémentaires par rapport à mon screenshot, la gamme s’enrichit !) :

Et ils sont tous accessibles à partir de 1 000 € d’investissement seulement ! Plutôt que les 100 000 € vus précédemment.

Il est possible de vendre quand on le souhaite (c’est un avantage de l’assurance vie). Mais si on vend avant 5 ans, la société de gestion applique une pénalité de 5 %.

Le fonds APAX par exemple investit sur les PME européennes (en phase de maturité, moins risqué : 90 % en capital-transmission et 10 % en capital-développement), avec des frais de gestion annuels de 2,50 % et une durée d’investissement recommandée de 8 ans.

Notez que la gamme de fonds de private equity de Linxea Spirit 2 est régulièrement enrichie. En 2024, 2 bons fonds ont fait leur apparition : Eurazeo Private Value Europe 3 (60 % de dette marché primaire et 40 % de marché secondaire) et Eiffel Infrastructures Vertes (80 % photovoltaïque et 20 % éolien, en actions et obligations).

Exemple d’investissements réalisés par le fonds Apax Private Equity Opportunities (APEO) depuis son lancement :

Mon exemple d’investissement en Private Equity sur Linxea Spirit 2

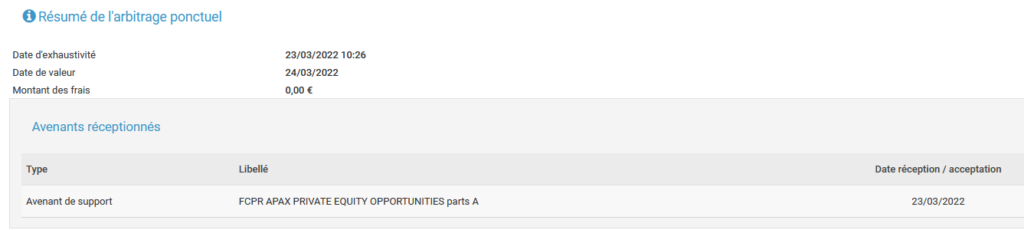

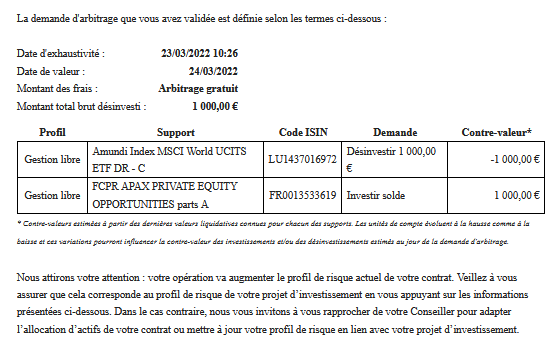

Sur mon assurance vie Linxea Spirit 2, le 24/03/2022, j’ai investi (par arbitrage) 1 000 € sur le fonds APAX :

En pratique, vu que j’avais déjà de l’argent sur mon assurance vie, j’ai choisi d’investir par arbitrage (et non par versement). Donc techniquement, j’ai choisi de désinvestir 1 000 € de mon tracker World, pour investir 1 000 € sur le fonds APAX.

Très simple, j’ai fait cela en quelques clics, en filtrant les FCPR du contrat comme vu avant et en choisissant APAX.

Ensuite, j’ai téléchargé l’avenant précisant les conditions du fonds APAX. Et il a suffi de cocher une case pour signer et valider l’investissement.

Dans la foulée, j’ai reçu un mail de Linxea qui m’informe de l’arbitrage réalisé :

Note de Nicolas : Je donne simplement mon exemple d’investissement pour que les lecteurs voient en pratique comment investir en Private Equity. Ceci n’est pas un conseil d’investissement. Chacun doit étudier la question selon sa situation. De mon côté, c’est une somme raisonnable que je peux me permettre d’investir à très long terme et je profite de mon excellente assurance vie. Je compte poursuivre l’investissement sur d’autres fonds du contrat.

Avantages et inconvénients du Private Equity en assurance vie

Avantages :

- très accessible, à partir de 1 000 € par fonds (plutôt que 100 000 €) ;

- donc on peut diversifier facilement sur plusieurs fonds en ayant un petit budget ;

- bonne liquidité, car l’assureur du contrat Linxea Spirit 2 (Spirica) garantit la liquidité donc on peut vendre quand on veut.

- la fiscalité de l’assurance vie est très attractive : pas d’impôt sur la vente. Et en sortant d’un contrat de plus de 8 ans, on bénéficie d’une exonération d’impôt sur le revenu sur la plus-value à hauteur de 4 600 € par an (le double si marié ou pacsé).

Inconvénients : on a beau chercher, on n’en trouve pas ! Il est rarissime d’avoir une assurance vie qui permette d’investir en Private Equity, tout en ayant des frais bas, c’est le problème. Mais une seule suffit. J’avais eu le nez fin en ouvrant cette assurance vie en 2012, Linxea Spirit 2 n’a cessé de s’améliorer en proposant de nouvelles unités de compte et en laissant ses frais au plus bas.

Avis de Nicolas : c’est ma solution préférée pour investir en Private Equity. Les fonds sont très accessibles à partir de 1 000 € d’investissement. Et bonne liquidité. De plus, Linxea Spirit 2 (voir leur site) fait partie selon nous des meilleures assurances vie du marché. Car 0 frais sur versement, 0 frais d’arbitrage, seulement 0,50 % de frais de gestion par an sur unités de compte, la possibilité de diversifier également en fonds euro, trackers et immobilier SCPI. Pour aller plus loin : notre avis sur Linxea. Et il est également possible d’investir en private equity sur le plan d’épargne retraite PER Linxea Spirit.

Les actions des sociétés de gestion de Private Equity (pas assez « pur »)

Et si pour investir en Private Equity, on achetait tout simplement les actions des sociétés de gestion ? Un peu paradoxal d’acheter des actions cotées en Bourse, de sociétés de gestion de fonds d’entreprises non cotées…mais c’est une alternative. Ainsi, indirectement on investit en Private Equity.

Par exemple : en France, on peut citer Eurazeo, Tikehau Capital, Altamir, IDI, Ardian, Apax. Et aux USA notamment KKR et Blackstone.

On peut faire la distinction entre les sociétés qui investissent en nom propre (elles investissent leurs propres fonds), ou pour le compte de tiers (elles gèrent le capital d’investisseurs).

En fonction de la société de gestion dans laquelle on investit, on peut loger les actions dans différentes enveloppes :

- Compte-titres ;

- PEA (actions européennes) ;

- PEA-PME.

Voici les 5 plus grandes sociétés de capital-risque cotées en Bourse :

- The Blackstone Group (ISIN : US09260D1072), société qui gère plus de 881 milliards de dollars d’actifs sous gestion (AUM) ;

- KKR & Co (ISIN : US48251W1045), fait partie des piliers du capital-risque depuis sa création en 1976. Aujourd’hui, cette société pilote plus de 459 milliards de dollars AUM, dont la moitié investie en Private Equity ;

- The Carlyle Group (ISIN : US14316J1088) administre plus de 161 milliards de dollars d’investissements en capital-risque, sur les 293 milliards de dollars AUM de la société ;

- Apollo Global Management (ISIN : US03769M1062) opère dans le secteur du Private Equity depuis 1990, avec plus de 83 milliards de dollars dans ce domaine. Au total, la société gère plus de 455 milliards de dollars AUM ;

- EQT (ISIN : SE0012853455) représente l’un des plus grands fonds européens avec plus de 82 milliards de dollars AUM. La société est cotée à la bourse de Stockholm.

Avantages et inconvénients de l’investissement en actions de sociétés de gestion

Avantages : bonne diversification. Et certaines actions peuvent être logées en PEA ou PEA-PME, donc avantage fiscal. Forte liquidité, puisque actions cotées. Faibles frais, car seulement les frais de transaction d’un bon courtier en bourse. Très accessible.

Inconvénients : on investit sur des sociétés de gestion cotées et sur leur performance (profits), et non vraiment sur la performance des sociétés non cotées, donc ce n’est pas du pur Private Equity. Et il y a un écart de valorisation versus l’ANR (Actif Net Réévalué, c’est-à-dire somme de toutes les valeurs des sociétés en portefeuille), donc ça ne représente pas la valeur des sociétés qu’elles détiennent en portefeuille. Bref, ce n’est pas une solution satisfaisante selon nous pour investir en Private Equity.

Les trackers (ETF) Private Equity (pas assez « pur)

Si on souhaite acquérir des actions de sociétés de capital-investissement cotées en Bourse, sans choisir lesquelles, il existe une solution simple : les trackers. Pour rappel, les trackers (ETF) sont des fonds d’investissement passifs. Donc un ETF Private Equity regroupe des sociétés de gestion en Private Equity et réplique simplement leur performance.

Nous connaissons 2 ETF Private Equity :

- ETF Lyxor PRIVEX (ISIN : LU1812091947), performance de +107 % sur 5 ans (au 23/03/2022), frais de gestion de 0,70 % par an ;

- ETF iShares listed Private Equity (ISIN : IE00B1TXHL60), performance de +85 % sur 5 ans (au 23/03/2022), frais de gestion de 0,75 % par an.

Avis de Nicolas : ces trackers ne sont pas éligibles au PEA, mais accessibles via l’excellente assurance vie Placement-direct Vie (notre avis). Attention, en réalité ces trackers Private Equity investissent sur des sociétés de gestion en Private Equity, et non sur un portefeuille d’actions non cotées. Donc ce n’est pas du pur Private Equity, tout comme la solution précédente. MAJ : l’ETF Privex de Lyxor ne cote plus, donc il reste l’ETF iShares.

Avantages et inconvénients des trackers Private Equity

Avantages : très forte diversification, forte liquidité, faibles frais, très accessible.

Inconvénient : comme pour la solution précédente, c’est peu satisfaisant quand on veut vraiment investir en Private Equity. Car on investit ici sur les fonds de sociétés de gestion, et non sur un portefeuilles d’actions non cotées. Donc c’est presque hors sujet.

Conclusion

Après ce tour d’horizon de l’investissement en Private Equity, vous savez désormais pourquoi les plus fortunés et les investisseurs institutionnels affectionnent tant le Private Equity (performance annuelle attendue sur du long terme > 10 %). Et aussi comment allouer une partie de votre patrimoine à cette classe d’actifs alternatifs. Pour chacune des 6 solutions d’investissement en Private Equity nous avons donné notre avis.

En synthèse, selon nous, les solutions peu satisfaisantes : être business angel et investir en direct est trop hasardeux, à réserver aux investisseurs les plus fortunés et expérimentés. Quant aux FCPI et FIP, comme souvent c’est une fausse bonne idée pervertie par la défiscalisation. Par ailleurs, les actions et trackers de sociétés de gestion ne sont pas de purs investissements en Private Equity.

Donc à notre avis, les 2 meilleures solutions pour investir en Private Equity : investir directement sur les meilleurs fonds de sociétés de gestion reconnues (relativement accessibles chez Ramify). Et pour le grand public, une solution d’investissement à la fois très accessible et liquide via assurance vie : les fonds de Private Equity disponibles sur une bonne assurance vie en gestion libre à partir de 1 000 € (rarissime mais cela existe, voir notre avis sur Linxea Spirit 2) ou une bonne assurance vie en gestion pilotée à partir de 10 000 € (Ramify Elite).

Comme toujours, privilégiez la solution d’investissement qui correspond le mieux à vos objectifs, sans pour autant vous stresser à cause d’une prise de risque trop élevée. Songez à votre allocation patrimoniale.

Vous souhaitez un conseil personnalisé ? Nous vous invitons à prendre RDV en visio ici (notre cabinet de conseil indépendant Prosper Conseil).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

110 commentaires sur “Private Equity : comment investir ? 7 solutions en pratique”

Bonjour,

Comment faut-il considéré l’investissement en Private Equity par rapport à la pyramide patrimoniale? Investissement exotique? Actions?

Merci

Bonjour Murielle,

Notre pyramide patrimoniale.

Si on détaillait le bloc actions de la pyramide, le private equity représenterait maximum 10 % du bloc actions.

Bonjour,

Je n’ai pas encore vu de commentaires sur Fundora pour l’investissement via la PE.

Donc je me lance, j’ai bien lu le paragraphe sur le business angel et votre réponse sur crowdcube.

Mais d’après ce que j’ai pu constaté sur Fundora, il n’y a pas que le PE investi en VC, mais aussi en LBO et le Growth.

Que pensez vous de cette nouvelle alternative? Et notamment en terme de frais mais aussi terme de services.

J’ai peur que la sélections de fonds ne soit pas de tout premier choix. Pas sur qu’un institutionnel s’intéresse à ce modèle business.

Par avance merci de votre retour.

Bonjour, votre site est désormais mon point de référence en cas de question financière. C’est tellement clair et abordable lorsqu’on vous lit. Bravo et merci pour tout ce travail ! Quel est votre avis sur le produit Blackstone Crédit Privé Europe SC ? S’agit-il d’un fond labellisé ? Merci

Bonjour,

Merci pour votre retour, nous mettons un point d’honneur à rendre les sujets financiers clairs et accessibles !

Concernant Blackstone Crédit Privé Europe SC : il ne s’agit pas d’un fonds labellisé FCPR, FCPI ou FIP au sens fiscal. C’est une société civile de portefeuille investie en dette privée européenne, classée article 8 SFDR (caractéristiques ESG), accessible via certains contrats d’assurance-vie.

Notre avis est clairement mitigé. Malgré la réputation de Blackstone, ce fonds présente plusieurs points de vigilance : des frais très élevés (environ 3,7 % par an), une structure juridique impliquant une responsabilité illimitée des associés, une liquidité restreinte (rachats mensuels avec décote de 2 % si retrait avant un an), et un profil de performance qui reste à confirmer dans un contexte de taux plus hauts.

Ce n’est pas un fonds que nous recommanderions aujourd’hui.

Bonjour Nicolas,

J’ai ouvert un contrat Linxea Avenir 2 pour profiter du bonus sur le fonds en euros et, en fouillant, j’ai vu qu’il y a des options de private equity à partir de 100 €. Est-ce intéressant pour un petit porteur comme moi ? J’investis 100 € par mois, tantôt en PEA, tantôt en assurance vie.

Bonjour Max,

Pour un « petit épargnant » non, pour l’instant il vaut mieux se concentrer sur l’essentiel de la pyramide et faire les choses dans l’ordre : fonds euro à la base pour la sécurité puis les actions cotées (ETF World notamment).

Je vous invite à lire notre article : construire son allocation patrimoniale.

Merci Beaucoup,

en règle générale il est souvent conseillé d investir +/- 10 % de son patrimoine.

Dans mon cas 5000 € à investir en PE chez linxea Spirit 2.

Est-il judicieux de se diversifier et dans prendre plusieurs 5x 1000 ,2x 2,500 etc…

ou tout mettre dans la même PE .

si plusieurs lesquelles choisir chez linxea Spirit ?

merci

Bonjour Sylvain,

Comme toujours (idem pour les fonds classiques, les SCPI, les fonds euros…), il vaut mieux diversifier sur plusieurs fonds de plusieurs sociétés de gestion différentes.

Mais on ne peut pas conseiller en détail quels fonds choisir, en dehors d’une lettre de mission via Prosper Conseil (le conseil est une activité réglementée).

merci pour votre réponse.

bravo pour votre site internet, une vraie source d information tout comme votre livre.

A quand une chaîne YouTube ?

Merci Sylvain 🙂

YouTube, nous y avons pensé, mais c’est un tout autre métier que la rédaction, pour l’instant on laisse ça à d’autres !

Bonjour, comment se fait-il que certains fonds sur Linxea Spirit 2 ont un risque de 3/7 et d’autres 6 pour des performances comparables ?

Bonjour David,

L’indicateur SRRI mesure la volatilité autour de la moyenne.

Obligation réglementaire : chaque unité de compte est notée sur une échelle de risque qui va de 1 (sans risque de perte en capital, comme le fonds euros) à 7 (fonds très volatil, donc risqué). Il s’agit de l’indicateur SRRI (Synthetic Risk and Reward Indicator) figurant dans le DIC (Document d’Information Clé de l’Investisseur) de chaque fonds d’investissement.

Explications ici : choisir ses unités de compte.

Bonjour, des fonds private equity sont disponibles en PEA-PME chez bourso : le amundi megatendance III Évolution et aussi l’Eurazeo private value Europe 3.

On évite les frais de l’assurance vie. Cependant que vaut l’amundi ? Et quelle différence entre leurazeo de bourso et celui de linxea (part A au lieu de part C chez linxea)?

Bonjour,

La différence entre les parts est indiqué page 6 de https://wealth.eurazeo.com/api/proxy/documents/cdo-55744/view

Infos sur l’Amundi : https://s.brsimg.com/static/i/bourse/opcvm/fcpr/amundi/megatendances/brochure.pdf

Avec un SRI de 6/7, ça a l’air plus risqué que le SRI 3/7 d’Eurazeo.

Bonjour ADI,

Encore un grand merci pour votre site et pour le livre, une véritable bible.

A priori il est aussi possible d’investir en Private Equity sur le PER Linxea Spirit par exemple : Eurazeo Private Value Europe 3 ou Ardian Multi stratégies.

Il me semble qu’étant donné que l’argent est bloqué jusqu’à la retraite (hors cas particuliers), le Private Equity sur PER est une superbe option, quite à ce que ce soit bloqué au moins 10 ans, autant le mettre sur un PER, non ?

Merci d’avance de votre retour.

Bonjour Sébastien,

Bien vu, le PER est une enveloppe d’investissement très long terme, donc qui se prête très bien à l’investissement en private equity aussi !

Possible sur le PER Linxea Spirit avec des frais aussi bas que sur leur assurance vie.

Bonsoir, j’ai l’impression que Les E T Fs me semblent une solution passe par tout, même au Private Equity

Bonjour,

C’est quand même pas idéal : en réalité ces ETF Private Equity investissent sur des sociétés de gestion en Private Equity, et non sur un portefeuille d’actions non cotées. Donc ce n’est pas du pur Private Equity.

Bonjour Nicolas,

J’ai également repéré un fond PE (eurazeo private value europe 3, qui est un fond hybride NC equity/dette) sur l’Assurance vie Lucya Cardiff.

Avez vous également tenté le PE sur cette AV que vous conseillez également ?

Merci !

Bonjour Mathieu,

Je ne connais pas ce fonds (mais société de gestion Eurazeo réputée), mais Lucya Cardif est une excellente assurance vie aussi.

Bonjour Nicolas,

Pensez-vous rédiger un article à propos des produits structurés?

Sinon, que pensez-vous de ces placements financiers, réalisés via assurance vie ?

Merci de votre attention.

Maxime

Bonjour Maxime,

Globalement, les produits structurés sont à fuir (tout comme en immo 99 % des Pinel sont à fuir).

Même sur les meilleures assurances vie les produits structurés sont décevants.

On en parle ici : notre avis sur les produits structurés.

Bonjour,

Est il toujours possible d’investir en private equity via Linxea spirit 2 ? Ou uniquement sur linxea suravenir ?

Merci

Bonjour,

Oui toujours Linxea Spirit 2 comme expliqué dans notre article.

Bonjour, le FCPR EPVE3 (EURAZEO) a des frais globaux de 3,37% sur mon assurance vie. Je crains que cela n’attaque sévèrement son éventuelle performance…

Bonjour Sébastien,

C’est la norme, tous les fonds de Private Equity ont de gros frais de gestion.

Ce qui compte c’est la performance nette de frais de gestion.

Bonjour,

Merci pour la clarté d’explication. Je suis complètement nouvelle sur le sujet, mais le système d’investissement en private equity m’interpelle, surtout s’il s’ouvre aux petits investisseurs.

Savez-vous s’il est possible de quitter un contrat type Cardif pour une des options que vous proposez.

Est-ce que vous auriez un conseiller « pour débutante » à recommander ?

Merci et Belle journée !

Béatrice

Bonjour Béatrice,

Je ne sais pas ce que vous appelez un « contrat type Cardif ».

C’est une assurance vie ? Un PER ? Vous me donnez la marque, mais pas l’essentiel (le type de contrat).

Vous sortez d’assurance vie quand vous voulez. Mais le PER est bloqué jusqu’à votre retraite sauf cas de sortie anticipée.

Certaines assurances vie (très rares) permettent d’investir en private equity, comme expliqué dans l’article.

Mais on peut aussi investir hors assurance vie. Il faut voir le mieux dans votre situation.

Un conseiller ? Notre société de conseil par exemple 🙂

Vous pouvez prendre RDV ici en visio chez Prosper Conseil.

Bonjour Nicolas

Et un grand merci à ADI qui est une mine d’informations. Je suis avec « délice » tous vos interviews et articles.

Un projet d’arrêté rendrait obligatoire en AV et PER une part minimum de private equity, pouvant varier selon le profil de risque de l’investisseur et le produit.

Je n’ai rien contre le private equity mais cette potentielle future obligation me rend particulièrement perplexe, souhaitant être libre dans le choix de mes investissements…

Les produits actuellement proposés ne semblent pas très satisfaisants, tu l’expliques bien dans l’article.

Ce projet d’arrêté est-il bien avancé et quelle serait ta position à ce sujet?

Ça concernerait les contrats en gestion libre ou pilotée.’..

Merci par avance

Bonjour Mikael,

C’est drôle je viens d’en parler sur LinkedIn 🙂

Cf mon post ici pour mon avis.

J’ignore si l’arrêté va passer (j’espère pas !)

Et a priori cela ne concernerait que les gestions pilotées.

Je compte bien rester libre en gestion libre !!

Merci Nicolas pour ton post, et ses commentaires, qui me confortent dans cette histoire de dingue…

Sympa ton exemple de réparation de baguettes !

Bonjour Nicolas,

D’abord et comme toujours, merci pour la qualité de l’article.

Après quelques recherches, il semble que le fond Apax soit toujours disponible pour Linxea Spirit 2, sous le nom : APEO.

Aussi, il semble bien que le fond Ardian Multi stratégies soit un fond de fonds provenant de la même société de gestion, ce qui le rend peut-être moins « transparent »

Bonjour Aurélien,

Merci pour l’info 🙂

Bonjour et merci pour cet excellent article sur un sujet pas si simple!

J’avais une question par rapport à Ramify, je semble comprendre qu’ils ne font que de la gestion pilotée et que par conséquent si l’on veut investir en private equity avec eux, on est obligé de faire un portefeuille mixte, avec au mieux (Ramify Elite – modéré) 20% de private equity?

Sauriez vous me confirmer qu’il n’est pas possible de faire du 100% private equity avec cette plateforme? L’idée était de faire 90% ETF sur PEA (qui coutera beaucoup moins cher en frais que Ramify) et 10% PE sur Ramify, mais je crois comprendre que cela n’est pas possible.

Merci d’avance!

Cordialement,

Guillaume

Bonjour Guillaume et meilleurs voeux !

J’ai bien découpé l’article avec les 7 solutions.

Ici solution 1 c’est l’assurance vie en gestion pilotée : https://avenuedesinvestisseurs.fr/private-equity-comment-investir/#gestion-pilotee

=> Ramify et dans ce cas il n’y a qu’une partie investie en private equity (20 % dans votre exemple).

Ici solution 4 pour investir directement dans des fonds de private equity (donc hors assurance vie) : https://avenuedesinvestisseurs.fr/private-equity-comment-investir/#meilleurs-fonds

=> On retrouve Ramify, avec 79 fonds hors assurance vie. On peut donc investir à 100 % en Private Equity via cette solution.

Il y a la synthèse en conclusion de l’article aussi où on distingue bien hors assurance vie et via assurance vie : https://avenuedesinvestisseurs.fr/private-equity-comment-investir/#conclusion

J’espère que c’est plus clair 🙂

Nicolas

Bonjour Nicolas!

C’est super clair pour moi désormais, merci beaucoup!

Meilleurs voeux pour 2024!

Guillaume

Merci, meilleurs voeux 🙂

P.S: dommage qu’il n’y a pas de solution pour faire du 100% PE avec la fiscalité de l’assurance vie, mais peut être que je cherche à avoir le beurre et l’argent du beurre! 🙂

Si, cf cette solution : https://avenuedesinvestisseurs.fr/private-equity-comment-investir/#assurance-vie

Via Linxea Spirit 2 on peut investir en 100 % fonds Private Equity.

Je vous invite à relire l’ensemble de l’article car il semble que vous avez sauté des parties 🙂

Bonjour,

Je n’arrive pas à voir si les dividendes annuels nous sont reversés ou réinvesti dans le fond. Du coup ce qui augmente la part?

Merci.

Bonjour,

Ce sont des fonds capitalisants, donc s’il y a des dividendes tout est réinvesti dans le fonds.

Bonjour

Merci pour cet article.

En pratique en assurance vie comment cela se passe à la fin de la période d’investissement, le fond est liquidé et l’argent versé sur la poche euros du contrat ou bien faut il vendre soi-même comme pour un ETF ?

Merci

Bonjour,

très intéressante (in)formation pour le néophyte que je suis.

Je cherche effectivement à diversifier mon patrimoine.

je vais creuser du côté de mes assurance-vie.

Je voulais m’intéresser à EQT Nexus mais en tant que non-professionnel Français, je n’ai pas accès au site d’information.

Bonjour Henri,

Il n’y a quasiment aucune assurance vie avec un choix de fonds private equity.

Et il faut que les frais de l’assurance vie soient faibles.

On en parle ici, on n’a vu qu’un contrat qui remplisse les critères.

Bonjour Nicolas,

Merci pour l’article. Pouvez-vous confirmer que Ramify ou l’AV Linxea ne permettent pas une gestion pilotée sur du PE ?

Bonjour R,

Ni l’un ni l’autre.

Ramify : on peut investir en private equity mais hors assurance vie et il y a une offre. (On en parle ici).

Linxea : on peut investir en private equity en assurance vie en gestion libre, mais pas en gestion pilotée. (Notre article : avis Linxea Spirit 2).

Maintenant Ramify propose la gestion pilotée « élite » prenant en compte actions / obligations / SCPI et private Equity !

Bonjour Nicolas,

Merci, c’est une excellente nouvelle 🙂

C’est maintenant le moyen le plus accessible et simple d’investir en private equity !

Notre article : avis Ramify.