Le courtier d’épargne en ligne Ramify distribue une assurance vie (avis assurance vie Ramify) et également un Plan d’épargne retraite (PER). Voici notre avis sur le PER Ramify, en tant qu’épargnants avisés.

La concurrence est rude : il existe des dizaines de PER différents sur le marché, distribués par des banques, des conseillers en gestion de patrimoine ou des courtiers d’épargne en ligne. Et il y a de grandes différences entre les PER, au niveau des frais pratiqués et des fonds d’investissement accessibles.

Bien évidemment, nous préférons les PER avec moins de frais et l’accès aux meilleurs fonds, pour mieux faire travailler notre épargne et avoir un plus gros capital à la retraite (pour sortir en capital ou en rente).

Alors le PER Ramify (voir l’offre) est-il à la hauteur de nos exigeances ?

Note de Nicolas : vu les excellents retours de nos lecteurs depuis 2021, nous avons demandé à Ramify une offre spéciale. Ainsi, nos lecteurs bénéficient de 3 mois de frais de gestion offerts en cas de souscription via ce lien.

SOMMAIRE

- Notre avis sur le PER Ramify : synthèse

- Le fonctionnement du PER Ramify

- Les performances du PER Ramify

- Notre avis sur les frais du PER Ramify

- Conclusion

Notre avis sur le PER Ramify : synthèse

À notre avis le PER Ramify est excellent… SI vous souhaitez une gestion pilotée. En effet, il n’y a pas de PER Ramify en gestion libre, mais seulement en gestion pilotée. Donc vous ne pouvez pas choisir librement les fonds sur lesquels investir, car en gestion pilotée vous déléguez complètement au gestionnaire Ramify le choix des fonds investis et dans quelle proportion. Cela dit, c’est ce que recherche la plupart des épargnants (de mon côté en tant que « power user » je préfère la gestion libre).

🔎 Les avis Ramify sont excellents sur Google :

👉 Nous avons décortiqué le contrat PER Ramify pour donner notre avis complet. Voici le résultat en tableau, et en comparaison avec le PER Linxea Spirit qui est le meilleur PER en gestion libre (avis PER Linxea Spirit) :

| PER Ramify | Linxea Spirit PER | PER lambda (pour comparaison) |

|

|---|---|---|---|

| Courtier | Ramify | Linxea | Selon contrat |

| Assureur | APICIL | CRÉDIT AGRICOLE SPIRICA | Selon contrat |

| Modes de gestion | Gestion pilotée Ramify (pas de gestion libre) |

- Possibilité de combiner 3 modes de gestion : - Gestion pilotée à horizon retraite par OTEA capital (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée par Yomoni avec 4 profils - Gestion libre |

Gestion libre et/ou gestion pilotée |

| Choix de supports en unités de compte (UC) | Ramify sélectionne un panier de trackers actions, obligations, fonds euro (et éventuellement des SCPI et fonds de private equity selon votre profil) | +700 UC (80 ETF, 40 fonds immobiliers, 10 fonds Private Equity, 100 titres vifs, etc.) | 20 UC maison |

| Frais sur versement | 0 % | 0 % | 3 % |

| Frais d'arbitrage | 0 % | 0 % | 1 % |

| Frais de gestion | - Frais de gestion assureur : 0,70 % - Frais de gestion pilotée Ramify : 0,60 % - Frais des fonds : 0,20 % |

- Frais de gestion assureur : 0,50 % - Frais de gestion pilotée : optionnel (Yomoni 0,70 % ou OTEA Capital 0,20 %) - Frais des fonds (selon fonds : on trouve des ETF entre 0,15 et 0,20 %) |

- Frais de gestion sur unités de compte : 1 % - Frais de gestion pilotée : 0,90 % - Frais des fonds (selon fonds : 1 % à 2 %) |

| Frais gestion globaux | 1,50 % (ou 1,20 % selon l'encours placé) | Autour de 0,70 % en optant le mode de gestion libre et en privilégiant les ETF. | Autour de 3 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 1 000 € | 500 € | 500 € |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Selon contrat |

| Les points forts du PER | - Différents portefeuilles pour inclure l'immobilier et le private equity - Une gestion pilotée avec des frais très raisonnables s'appuyant sur les trackers |

- Possibilité de combiner les modes de gestion libre et pilotée - Frais de gestion très bas - Fonds euro Nouvelle Génération taillé pour le long terme - SCPI avec 100 % des loyers - Trackers, titres vifs, ISR |

|

| Notre avis | Avis très positif pour le PER Ramify : sans doute la meilleure gestion pilotée du marché. Gestion la plus complète, à frais très raisonnables, et une stratégie d'investissement privilégiant les ETF. |

Le meilleur PER du marché en gestion libre Avis très positif, on apprécie : - le large choix de fonds, - les frais ultra-compétitifs, - un PER accessible en gestion libre et/ou pilotée (possibilité de combiner les modes de gestion). |

À fuir ! |

| Documentation | ➡️ Accédez à la documentation du PER Ramify | ➡️ Accédez à la documentation du PER Linxea Spirit | |

| Souscrire | ➡️ Souscrivez au PER Ramify avec l'offre spéciale ADI : 3 mois de gestion offerts | ➡️ Souscrivez au PER Linxea Spirit |

Note : le PER Lucya Cardif PER, sorti fin 2024, affiche des caractéristiques très intéressantes, ce qui le place au coude-à-coude avec Linxea Spirit PER dans nos comparatifs (découvrez notre avis sur Lucya Cardif PER). Ce sont les 2 meilleurs PER en gestion libre du marché.

Les qualités du PER Ramify

✅ À notre avis le PER Ramify présente ces points forts :

- Accessible : on peut ouvrir le PER Ramify à partir de 1 000 € de versement initial (ou 500 € si transfert de PER). Et ensuite, versements libres de 300 € minimum (ou 100 € si versements programmés).

- Des faibles frais : 0 frais sur versement et seulement 1,50 % de frais de gestion annuels tout compris (voire 1,20 % selon l’encours placé). Les autres gestions pilotées du marché sont plus chères.

- Le choix entre 3 stratégies d’investissement : le portefeuille par défaut (« Essential ») est diversifié entre le fonds euro Apicil et les trackers actions et obligations. On peut aussi choisir le portefeuille Flagship qui ajoute l’immobilier SCPI. Ou le portefeuille Elite à partir de 10 000 € qui ajoute l’investissement en Private Equity (actions non cotées).

- L’outil d’optimisation fiscale : pour déterminer combien verser sur le PER pour payer moins d’impôts (voir ici).

- L’espace client : clair et intuitif, tout est gérable en ligne.

- La facilité de transfert PER : en quelques clics, on retrouve tous nos PER individuels ou PER d’entreprise (PERCO, PERO, etc.) grâce à une connexion au site gouvernemental Info Retraite. Vous pouvez tester ici. Pratique, car au fil de notre carrière on peut détenir plusieurs PER et les oublier. Ensuite, on choisit le PER que l’on veut transférer chez Ramify, et puis Ramify prend en charge la procédure et les frais de transfert.

Les défauts du PER Ramify

❌ Nous voyons peu de points faibles :

- société encore un peu jeune : Ramify est née en 2021. Cela dit, quand on place sur le PER Ramify, notre argent n’est pas chez Ramify mais chez l’assureur Apicil. Ramify n’est qu’un intermédiaire et le service client.

- pas de gestion libre : les épargnants les plus avertis aiment choisir eux-mêmes leurs fonds et leur allocation, comme sur le PER Linxea Spirit. Ce n’est pas possible chez Ramify car c’est exclusivement une gestion pilotée. Ce qui plaira aux épargnants débutants ou à ceux qui préfèrent tout déléguer.

Avis de Nicolas : le PER Ramify est la gestion pilotée la plus complète du marché. On retrouve le traditionnel fonds euro et les trackers actions et obligations pour diversifier efficacement à moindres frais. Mais en plus, il est possible d’investir dans l’immobilier (SCPI) et le private equity pour les épargnants qui souhaitent pousser la diversification encore plus loin ! C’est une première, les autres gestions pilotées ne le proposent pas.

Le fonctionnement du PER Ramify

D’abord un mot sur la souscription en ligne et la stratégie d’investissement de Ramify.

Il est possible d’ouvrir un PER (et même plusieurs PER). Et on peut même transférer un PER venant d’ailleurs (il faut compléter un questionnaire au sujet de l’établissement d’origine et Ramify s’occupe de réaliser le transfert et rembourse les éventuels frais).

La souscription en ligne et le choix de stratégie d’investissement

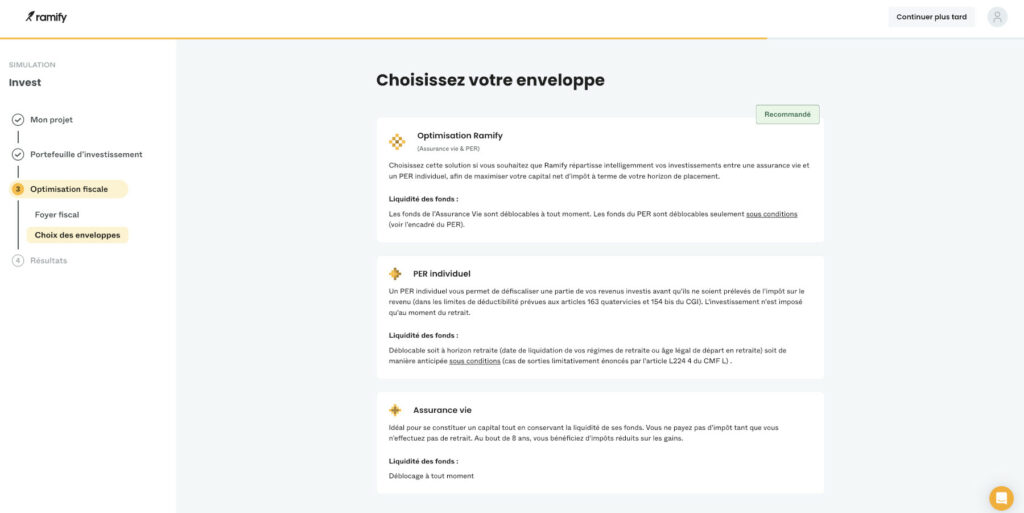

1️⃣ L’ouverture du PER Ramify se fait en ligne.

2️⃣ Il faut indiquer le montant que l’on va verser. Au moins 1 000 € à l’ouverture (ou 500 € si transfert de PER). Ensuite, on peut verser à notre rythme, sans obligation.

3️⃣ Comme pour tout placement, réglementation KYC (know your customer) oblige, on doit répondre à des questions sur notre situation personnelle, professionnelle, familiale. Et sur nos connaissances en finances personnelles.

Cela permet à Ramify de définir notre profil. Ainsi, notre gestion pilotée sera plus ou moins défensive ou offensive, c’est personnalisé. Ensuite, on peut toujours modifier notre profil selon l’évolution de notre vie et de nos projets.

4️⃣ Votre stratégie d’investissement. C’est du concret, choisissez votre « univers d’investissement » :

- Portefeuille Essential : fonds euro Apicil + trackers (ETF) actions + ETF obligations. Même univers que les gestions pilotées concurrentes.

- Portefeuille Flagship : ajout des SCPI (immobilier « pierre-papier »).

- Portefeuille Elite : ajout du Private Equity). Accessible à partir de 10 000 € d’investissement.

- Portefeuille Green : pour apporter une touche écolo responsable.

5️⃣ Quelle enveloppe ouvrir : assurance vie ou PER ?

L’assurance vie est plus souple, on peut en sortir quand on veut. Et le PER est bloqué jusqu’à la retraite, sauf cas de sortie anticipée (achat de résidence principale ou accident de la vie) : fonctionnement du PER. On peut aussi ouvrir les deux.

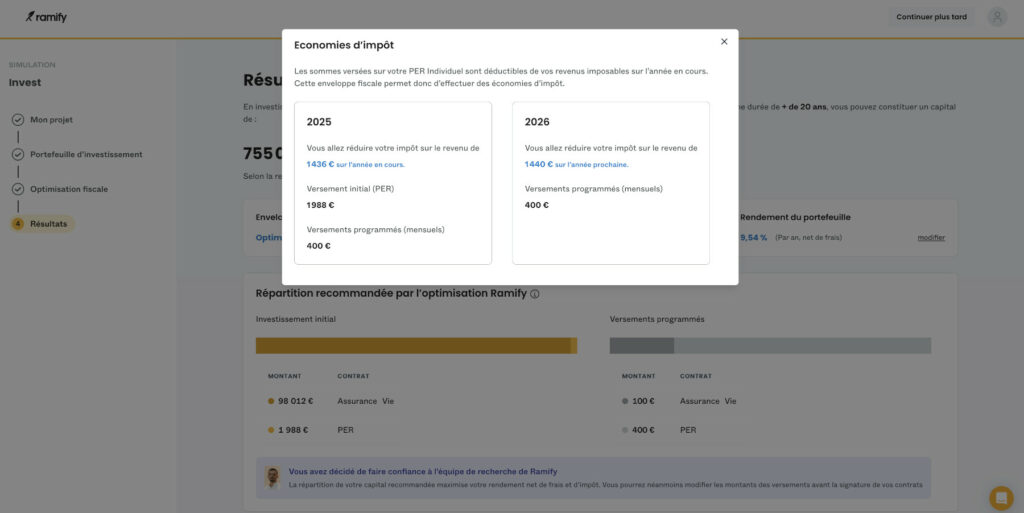

Notre avis sur l’outil d’optimisation fiscale

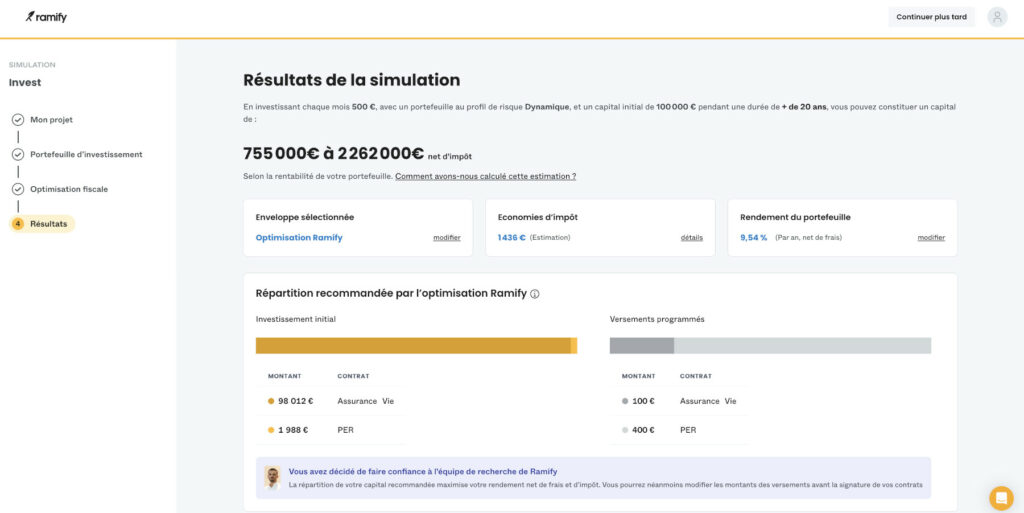

Les versements sur le PER peuvent être déduits de nos revenus imposables, ce qui fait mécaniquement baisser l’impôt sur le revenu. Par exemple, en TMI 30 % (barème avec les tranches d’imposition), si je verse 1 000 € sur PER je déclarerai ce versement l’année prochaine et j’obtiendrai une baisse d’impôt de 300 €.

👉 Pour nous permettre de savoir combien investir sur le PER pour optimiser la défiscalisation dans notre situation, Ramify a conçu un outil de simulation. Pour l’utiliser, il faut aller dans notre espace client (après avoir créé un compte), menu fiscalité.

🔎 J’ai testé, il suffit de charger son dernier avis d’imposition, et l’outil extrait automatiquement les informations pour calculer la somme à verser sur le PER.

Avis de Nicolas : une fonctionnalité pratique ! Mais attention à modifier manuellement les informations si nécessaire. Par exemple si vos revenus ont évolué par rapport à l’année précédente, ou si vous avez des réductions ou crédits d’impôt, ou si vous avez déjà versé sur un PER par ailleurs. Pour calculer vous-même combien verser et retirer pour optimiser fiscalement le PER, notre article : assurance vie ou PER.

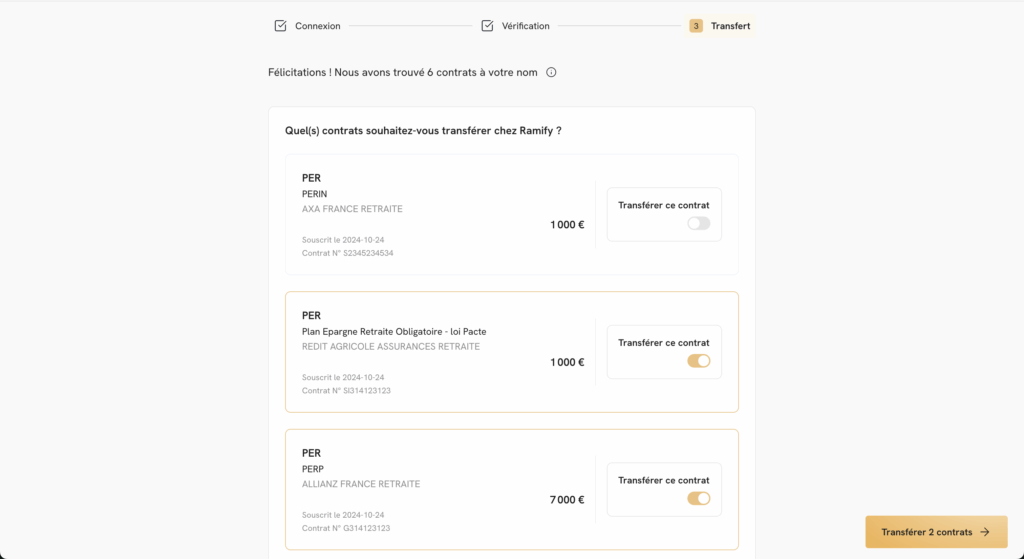

Le transfert PER chez Ramify

Belle innovation de Ramify arrivée fin 2025, pour faciliter la gestion et le transfert des PER. Cela répond à un problème rencontré par de nombreux Français(es) : au fil de notre carrière on peut détenir plusieurs PER (souscrits chez différents employeurs par exemple) et les oublier.

👉 En quelques clics, Ramify permet de retrouver tous nos PER individuels ou PER d’entreprise (PERCO, PERO, etc.) grâce à une connexion au site gouvernemental Info Retraite.

🔎 Ensuite, on a le panorama complet de nos PER détenus ailleurs, et on choisit le PER que l’on veut transférer chez Ramify :

✅ C’est une fonctionnalité très pratique. En plus, Ramify prend en charge la procédure et les frais de transfert. On peut tester ici pour voir si on détient déjà des PER ailleurs.

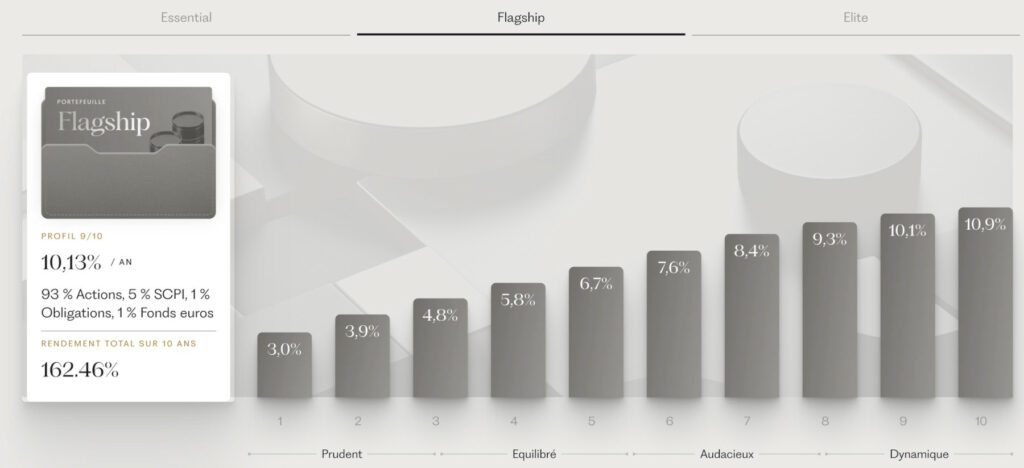

Les performances du PER Ramify

Voici la performance annualisée du PER Ramify sur les 10 dernières années (graphique issu du site Ramify) :

Il s’agit de la rentabilité annuelle, du profil le plus défensif au plus offensif (il y a 10 profils sur chacune des 3 stratégies d’investissement).

🔎 Les profils plus défensifs ont une plus grosse part de fonds euro pour la sécurité. Et les profils plus dynamiques ont une plus grosse part d’ETF actions (donc de meilleures perspectives de performance, en contrepartie d’une volatilité accrue… sur ces profils plus risqués il vaut mieux investir à long terme, au moins 8 ans).

Note de Nicolas : il s’agit d’un « backtest » puisque Ramify n’a pas 10 ans d’ancienneté ! Et les performances passées ne préjugent pas des performances à venir. Cela dit, avec un investissement qui repose sur des ETF, nous sommes confiants dans le fait que la gestion pilotée Ramify fera mieux que les gestions pilotées traditionnelles reposant sur des fonds actifs. D’autant plus que Ramify a écrasé ses frais par rapport à la concurrence. Entre 2023 et 2025, la performance réalisée fut excellente !

Notre avis sur les frais du PER Ramify

Nous en avons parlé, il s’agit d’un point fort du PER Ramify, car c’est à la fois le PER le plus complet et le plus économique du marché en gestion pilotée :

- Frais sur versement : 0 %.

- Frais de l’enveloppe PER : 0,70 % (pour l’assureur Apicil).

- Frais de la gestion pilotée : de 0,30 % à 0,60 % selon la somme placée (pour le gestionnaire Ramify).

- Frais des fonds choisis : 0,20 % (pour les gérants des sociétés de gestion retenues par Ramify).

Soit un total de 1,20 % à 1,50 % de frais de gestion annuels selon la somme placée. En comparaison, les gestions pilotées concurrentes sont entre 1,60 % et 3,50 % de frais annuels.

Conclusion

Notre avis sur le PER Ramify est très positif. C’est le PER en gestion pilotée le plus complet du marché (fonds euro + ETF actions + ETF obligations + SCPI + Private Equity) et aux frais les plus bas (sans frais sur versement et 1,50 % de frais de gestion annuels… sans compter l’offre 3 mois de gestion offerte pour les lecteurs Avenue des investisseurs.)

De plus, l’espace client est très clair et permet de tout réaliser en ligne. Et il est possible de prendre des RDV en visio.

Seuls les investisseurs les plus aguerris, souhaitant investir en gestion libre et non en gestion pilotée, trouveront mieux ailleurs (les meilleurs PER).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

15 commentaires sur “Notre Avis sur le PER Ramify : ce qu’il faut savoir avant de souscrire”

Bonjour,

Dans vos comparaisons, vous n’evoquez jamais les potentiels frais à la sortie. Dans le cas du PER Ramify, il est indiqué des frais de versement sur rente de 1.5%! Effectivement les frais sont faibles à l’entrée mais ils sont compensés à la sortie…

Je suis curieux de votre avis sur ce point

Cordialement,

Bonjour Alexandre,

Tout simplement car il y a 0 frais de sortie en capital 🙂

On sort en capital, pas en rente (sauf si vous voulez payer des frais et perdre votre capital pour le donner à l’assureur…)

On peut sortir en capital tous les mois, cela revient au même qu’une sortie en rente mais sans les frais et en gardant la main sur le capital.

Bonjour Nicolas,

Je fais suite à mon message précédent au sujet du montant des frais sur le PER RAMIFY.

J’ai eu un rendez-vous téléphonique ce matin avec un de leurs conseillers qui m’a expliqué que la réduction actuelle porte en réalité sur les frais de gestion pilotée Ramify qui passent de 0,65 % à 0,35 %. Les frais de gestion de 1% comprennent donc les frais assureur (soit 0,65 %) et les frais Ramify ( soit 0,35 %). Il faut donc évidemment y ajouter les frais des unités de compte soit 0,1 % à 0,2 % pour les ETF et 2 % à 2,5 % pour les Fonds de private equity.

S’agissant de l’allocation, l’investissement en ETF est réparti en S&P 500, World et un peu d’emerging, alors que pour le private Equity il y a le choix entre 2 fonds: Altalife et Eurazzeo private value Europe 3.

Comme vous le dites régulièrement pour les gestions pilotées, il s’agit en réalité d’une bonne offre pour les investisseurs souhaitant s’impliquer de manière minimale dans la construction de leur portefeuille.

Bonjour Sacha,

Merci pour la précision.

Bien vu, donc c’est 1 % + frais du fonds.

Les frais du fonds dépendent du type de fonds : ETF, SCPI, Private Equity… :

– Les ETF autour de 0,10 ou 0,20 % ;

– Sur les SCPI les frais sont bien de 1 % all in + frais éventuels de souscription liés à la SCPI (0% pour Remake Live) ;

– Autour de 2 % pour les fonds de Private Equity.

1% tout compris ça aurait été trop beau!

Mais ça valait le coup de s’en assurer.

Bonjour

Merci pour cet article très intéressant. Afin de bien comprendre le poids des frais dans ce PER, pouvez-vous me confirmer que le comparatif suivant est juste:

PER Ramify – portefeuille Elite – profil agressif (87% actions, 13% private equity): frais de gestion de 1%

PER placement direct – gestion libre – 100% ETF World: frais de gestion de 0,90% (soit frais gestion assureur: 0,60%+ frais ETF 0,30%)

Merci d’avance

Bonjour Sacha,

Notre avis Placement-direct PER.

En gestion libre : 0,90 % tout compris en effet pour une allocation ETF.

Mais quitte à prendre une gestion libre, mieux vaut privilégier le PER Linxea Spirit encore moins cher (0,70 % tout compris avec les ETF).

Attention je rappelle que le PER Ramify est en gestion pilotée, donc il y a un service en plus, donc des coûts naturellement supplémentaires.

Alors à chacun de voir s’il préfère une gestion autonome, ou une gestion déléguée à Ramify (qui se repose sur le modèle de la frontière efficiente de Markowitz, théorie moderne du portefeuille).

Bonjour Nicolas,

Merci pour votre retour; Ayant déjà une assurance vie Linxea spirit ( sur vos bon conseils!), je préfère diversifier les assureurs quitte à supporter des frais légèrement supérieurs.

Mais si les frais de gestion du PER Ramify ne sont que de 1% tout compris pour un portefeuille en gestion pilotée incluant du PE cela me parait quand même très intéressant.

Et Ramify = assureur APICIL, donc bien pour la diversification aussi 🙂

Bonjour

Merci pour cet article et le détail de votre analyse du PER Ramify.

L’offre spéciale ADI avec frais de gestion à 1% est elle valable uniquement pour les nouveaux clients Ramify ou également pour les clients existant qui n’ont pas encore souscrit de PER (clients SCPI ou AV)?

Cordialement

Philippe

Bonjour Philippe,

J’ai demandé confirmation, la réponse de Ramify :

« L’offre est bien ouverte aux nouveaux et anciens clients ADI ».

Bonjour,

Merci pour votre article – pourriez-vous éclaircir l’impact fiscal pour une prof lib en BNC ? je n’arrive pas à trouver cette info !

Merci beaucoup !

Guillaume

Bonjour Guillaume,

Vous êtes TNS (travailleur non salariés) ?

Dans ce cas vous avez un plafond de versement supérieur (un complément égal à 15 % de la part de bénéfice comprise entre 1 et 8 fois le PASS).

Et vous pouvez déduire vos versements de vos revenus BNC.

Bonjour,

Vous écrivez que les autres gestions pilotées du marché sont plus chères.

Mais la gestion pilotée Spirit PER a l’air moins chère.

Dans le tableau, il faudrait comparer les frais de gestion globaux en prenant les valeurs de la gestion pilotée (et non gestion libre) pour qu’on se rende compte de la différence entre Linxea et Ramify.

Cordialement,

Bonjour Simon,

En gestion libre, Linxea Spirit PER = 0,50 % assureur + x % frais du fonds (pour des ETF fonds les plus économes = 0,50 + 0,20 = 0,70 %).

Imbattable niveau frais (mais c’est une gestion libre et non une gestion pilotée).

En gestion pilotée, Linxea Spirit PER = 1,60 % via gestion Yomoni (ou > 2 % via gestion OTEA Capital qui investit sur des fonds traditionnels).