La fiscalité de l’assurance-vie est très avantageuse pour les épargnants : c’est une de nos plus belles niches fiscales ! L’assurance-vie permet de faire fructifier son épargne et de bénéficier d’une fiscalité réduite sur les retraits (aussi appelés « rachats »), en particulier après les 8 ans du contrat. Et ce n’est pas tout, l’assurance-vie est également un excellent produit d’épargne pour optimiser la transmission du patrimoine aux bénéficiaires (assurance vie et succession). En synthèse, l’assurance-vie est à la fois un produit d’épargne (choisissez bien les meilleures assurances-vie), une niche fiscale et un outil de transmission : une excellente « enveloppe fiscale » à optimiser.

Ainsi, les épargnants sont nombreux à se poser des questions sur la fiscalité de l’assurance-vie, l’impact de la flat tax, l’augmentation des prélèvements sociaux, etc. En raison des multiples réformes et cas particuliers, la fiscalité de l’assurance-vie s’est complexifiée au cours du temps (nouvelles réglementations). Il devient difficile de s’y retrouver et de savoir calculer la fiscalité des retraits et exonérations. La dernière réforme, entrée en vigueur le 1er janvier 2018 sous le quinquennat du Président Emmanuel Macron, est positive mais a encore un peu plus complexifié la fiscalité de l’assurance-vie.

Dans ce guide complet, nous faisons donc le point sur tous les éléments importants à savoir au sujet de la fiscalité de l’assurance-vie et des réglementations en vigueur depuis 2018. Ceci dit, un point ne change pas pour les contrats d’assurance-vie souscrits en France : vous n’êtes imposable à l’impôt sur le revenu que lorsque vous effectuez un retrait, aussi appelé rachat partiel ou total, et seulement sur la part de gains comprise dans ce retrait.

Attention toutefois : les contrats d’assurance-vie souscrits hors de France font l’objet d’obligations déclaratives spécifiques (formulaire 3916). Notez qu’un rachat partiel ne ferme pas votre assurance-vie, alors qu’un rachat total provoque le dénouement du contrat.

SOMMAIRE

- Fiscalité des retraits et des rachats.

- Prélèvement forfaitaire ou barème progressif : quel mode d’imposition choisir ?

- Retrait et rachat avant les 8 ans du contrat.

- Avantages fiscaux après les 8 ans du contrat.

- Assurance-vie et impôt sur la fortune immobilière (IFI).

- La déclaration fiscale de vos gains en assurance-vie.

La nouvelle fiscalité des retraits et rachats sur l’assurance-vie

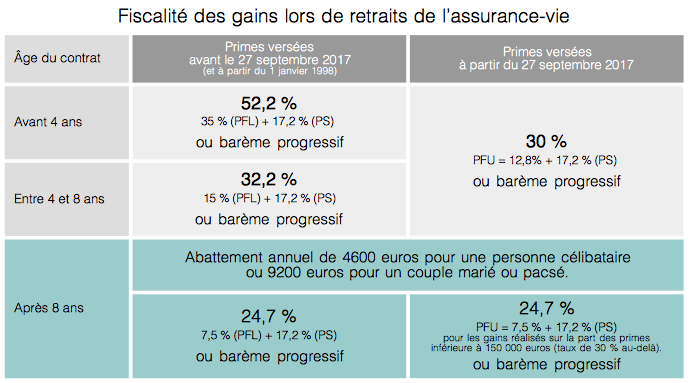

Le tableau présenté ci-dessous synthétise la fiscalité applicable sur les gains lors de retraits (aussi appelés « rachats ») de l’assurance-vie.

L’âge du contrat et la date de versement des primes (primes = sommes versées) déterminent la fiscalité applicable. Pour déterminer la fiscalité des gains perçus sur l’assurance-vie, il est ainsi important de distinguer les gains réalisés sur les primes versées avant le 27 septembre 2017 et à partir de cette date.

Enfin, la nouvelle fiscalité est différente selon que le montant des versements totaux sur vos assurances-vie est inférieur ou supérieur à 150 000 €.

Conscients que le tableau n’est pas évident à comprendre de prime abord, nous expliquons tout en détail ensuite.

Primes versées : sommes versées sur votre assurance-vie. La valorisation de votre assurance-vie = sommes versées (« primes ») + gains en intérêts et plus-values (« produits »).

Barème progressif : imposition à l’impôt sur le revenu + prélèvements sociaux. Lorsque les produits sont imposés au barème, une fraction de CSG peut être déductible, sous conditions.

PFL : prélèvement forfaitaire libératoire (35 %, 15 % ou 7,5 % selon l’âge du contrat).

PFNL : prélèvement forfaitaire non libératoire, prélevé comme acompte par l’assureur sur les produits attachés aux versements effectués à compter du 27 septembre 2017.

PFU : prélèvement forfaitaire unique, aussi appelé flat tax 30 %. Ce taux est la somme d’un prélèvement forfaitaire de 12,8 % et des prélèvements sociaux de 17,2 %. Le taux global est abaissé à 24,7 % pour les contrats de plus de 8 ans, sous conditions.

PS : prélèvements sociaux, dont le taux reste de 17,2 % pour les contrats d’assurance-vie classiques comportant une valeur de rachat.

Note de Nicolas : dans ce graphique, nous avons indiqué les taux d’imposition forfaitaire (PFL / PFO / PFU). Mais vous avez toujours le choix d’opter pour le barème progressif de l’impôt sur le revenu (selon votre TMI). En pratique, pour les versements avant le 27/09/2017, ce choix se fait au moment de la demande de rachat (de manière irrévocable). Alors que pour les versements après le 27/09/2017, aucun choix n’est possible au moment de la demande de rachat (prélèvement forfaitaire obligatoire) donc le choix se fait au moment de la déclaration de revenus (cocher la case 2OP si on opte finalement pour le barème progressif).

* Le montant de l’abattement annuel sur la plus-value est doublé (9 200 euros) pour les couples mariés ou pacsés soumis à imposition commune. Par exemple, sur un contrat de plus de 8 ans avec des versements après le 27/09/2017, pour un épargnant marié avec moins de 150 000 € investis en assurance vie. En cas de retrait de 50 000 € qui comportent 10 000 € de plus-value, il y aura abattement de 9 200 €, soit 800 € imposables à 24,7 %.

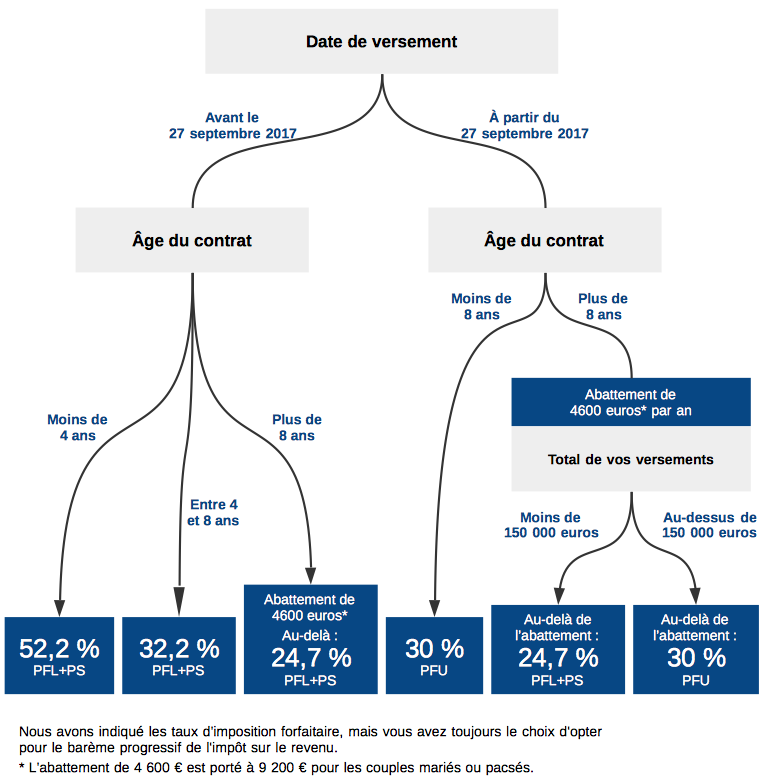

Exemple d’imposition d’un rachat d’assurance vie

Admettons : vous avez versé 90 k€ sur une assurance vie. Vous n’avez jamais fait de retrait (rachat) et vous avez maintenant une valorisation de 100 k€ sur cette AV.

Nous allons calculer l’imposition en 2 étapes.

1/ Calcul de la plus-value imposable

Plus-value (PV) imposable sur ce contrat au global = 100 k€ – 90 k€ = 10 k€.

Donc cette assurance vie, c’est 90 % de capital et 10 % de PV.

Si vous faites un rachat de 50 k€ par exemple, quelle imposition ? Seule la plus-value est imposable. Il y a 10 % de PV comme on l’a vu sur ce contrat, donc 5 k€ de PV imposable pour un rachat de 50 k€.

2/ Calcul de l’imposition sur cette plus-value

Ces 5 k€ sont imposés conformément au logigramme présenté plus haut.

2 hypothèses pour l’exemple :

- Si vous aviez épargné sur cette assurance vie après le 27 septembre 2017 sur un contrat de moins de 8 ans ? Alors 30 % de PFU (flat tax) si on ne choisit pas l’option au barème progressif = 1500 € d’impôts et prélèvements sociaux sur les 5 k€ de PV.

- Si vous aviez épargné sur cette assurance vie avant le 27 septembre 2017 et sur un contrat de plus de 8 ans ? Alors abattement de 4 600 € (pour un célibataire) donc seulement 400 € imposables (à 24,7 % si on ne choisit pas l’option au barème progressif) = 99 € d’impôts et prélèvements sociaux. Sans oublier les 17,2 % de prélèvements sociaux sur les 4 600 € abattus soit 791 €. Donc au total 890 € d’IR et PS, sur les 5 k€ de PV des 50 000 € retirés.

Exceptions :

- les contrats ouverts avant le 1er janvier 1983 bénéficient d’une exonération d’impôt sur le revenu pour les produits attachés aux primes versées avant le 10 octobre 2019. En revanche, les produits attachés aux primes versées depuis le 10 octobre 2019 sont imposables selon les règles applicables aux contrats de plus de 8 ans. Les prélèvements sociaux restent dus, sauf cas particuliers ;

- les contrats ouverts avant le 26 septembre 1997 peuvent bénéficier d’exonérations spécifiques, notamment pour les produits attachés aux versements réalisés avant cette date. Pour les versements effectués entre le 26 septembre 1997 et le 31 décembre 1997, l’exonération dépend de conditions particulières, avec notamment une limite de 30 490 € par souscripteur pour certains versements libres. Pour les versements postérieurs, les produits sont en principe imposables selon les règles applicables à l’assurance-vie.

La nouvelle fiscalité de l’assurance-vie dépend de 3 facteurs :

- la date des versements (les primes versées avant ou à partir du 27 septembre 2017),

- l’âge du contrat (inférieur ou supérieur à 4 et 8 ans, ouvert avant le 1er janvier 1983, etc.)

- le montant des versements sur l’ensemble de vos contrats d’assurance-vie (inférieur ou supérieur à 150 000 euros). L’État dispose du fichier FICOVIE pour connaître cette information.

Les différents taux applicables présentés dans le tableau sont expliqués en détail plus bas dans ce guide. Avant de poursuivre la lecture de ce guide complet et pour faciliter la compréhension de ce tableau, nous vous recommandons de prendre connaissance des définitions des termes suivants.

Rachats

Vous faites un rachat lorsque vous retirez votre argent de l’assurance-vie. C’est seulement à ce moment que vous serez imposé sur les gains compris dans ce rachat. Il y a 2 types de rachat :

- rachat partiel : vous ne retirez qu’une partie de votre investissement en assurance-vie. Par exemple, vous retirez 2 000 € et laissez 500 € sur votre contrat. Ainsi, votre assurance-vie n’est pas fermée et elle continue de vivre.

- rachat total : vous retirez tout l’argent de votre assurance-vie. C’est une opération lourde de conséquence, qui provoque le dénouement du contrat, c’est à dire que votre assurance-vie sera fermée.

Barème progressif (impôt sur le revenu)

Lorsque vous faites un rachat portant sur les versements antérieurs au 27/09/2017, vous avez le choix de l’imposition : au forfait (PFL) ou au barème progressif. En optant pour le barème progressif, la part des retraits de l’assurance-vie correspondant à des gains sera imposée dans le cadre de l’impôt sur le revenu dans votre déclaration d’impôts. N’optez pour ce régime d’imposition que s’il est plus avantageux que le choix du prélèvement forfaitaire. Ces 2 modes d’imposition sont discutés plus bas.

Pour les gains portant sur les versements après le 27/09/2017, il y a prélèvement forfaitaire obligatoire (PFO de 12,8 % pour les contrats de moins de 8 ans ou 7,5 % pour les contrats de plus de 8 ans). Il s’agit de l’acompte prélevé directement par l’assureur. Et au moment de la déclaration de revenus en N+1, on doit choisir entre l’imposition au barème progressif ou le PFU (flat tax 30 %) pour régulariser l’acompte.

Attention : le choix du barème progressif s’appliquera à tous les revenus du patrimoine.

CSG (contribution sociale généralisée)

La contribution sociale généralisée (CSG) est une des taxes faisant partie des prélèvements sociaux (PS). Depuis la loi de finance 2018, la CSG sur les revenus du patrimoine a augmenté de 1,7 points et atteint désormais 9,2 %. De ce fait, les prélèvements sociaux s’élèvent désormais à 17,2% contre 15,5% avant cette réforme.

Note : si le contribuable opte pour le barème progressif, la CSG est déductible à hauteur de 6,8%.

Flat tax, alias prélèvement forfaitaire unique (PFU)

Le prélèvement forfaitaire unique (PFU), aussi appelé flat tax, est une taxe à taux unique (taxe forfaitaire de 30%) entrée en vigueur le 1er janvier 2018. Elle s’applique sur les revenus du patrimoine et peut s’appliquer également en cas de retrait à certains gains perçus sur assurance-vie, notamment les primes versées récemment sur le contrat (voir condition dans le tableau).

La flat tax est décomposée ainsi :

- les prélèvements sociaux (17,2%),

- l’imposition forfaitaire (12,8%), abaissée au taux avantageux de 7,5 % sur les contrats d’assurance-vie de plus de 8 ans. Il s’agit d’un acompte.

La dispense d’acompte (PFO – prélèvement forfaitaire obligatoire)

Il est possible de demander à être dispensé de cet acompte de 12,8 % ou 7,5 %. Mais cela ne concerne que les foyers fiscaux dont le revenu fiscal de référence (RFR) est inférieur à 25 000 € (ou 50 000 € pour un couple marié ou pacsé). En ce cas, on évite de faire une avance à l’État, mais il y aura régularisation lors de la déclaration si nécessaire.

Primes (montant des apports)

Les primes sont les capitaux (apports) versés sur le contrat d’assurance vie. Dit simplement, ce sont les sommes que vous avez versées sur votre assurance-vie. Les assureurs emploient le terme « prime ».

Prélèvement forfaitaire libératoire (PFL)

Le prélèvement forfaitaire libératoire est une taxe à taux unique concernant notamment les sommes versées avant le 27 septembre 2017 sur un contrat d’assurance-vie. En réalité, il y a 3 taux de PFL selon l’âge de votre assurance-vie : 35%, 15% ou 7,5%.

Prélèvements sociaux (PS)

Que vous optiez pour le PFU, le PFL ou le barème progressif, des prélèvements sociaux s’appliquent en principe sur les gains perçus sur l’assurance-vie.

Pour les contrats d’assurance-vie classiques comportant une valeur de rachat, le taux reste de 17,2 %. À compter du 1er janvier 2026, le taux général des prélèvements sociaux passe à 18,6 % pour certains revenus du patrimoine, mais les produits attachés aux contrats d’assurance-vie classiques avec valeur de rachat restent soumis au taux de 17,2 %. Les contrats de « rente-survie » et d' »épargne handicap » font exception et relèvent du nouveau taux de 18,6 %.

Produits

Le terme « produit » est parfois rencontré pour désigner les gains, plus-values et intérêts capitalisés au sein de l’assurance-vie. Notez bien que lors des retraits ou rachats de l’assurance-vie, seuls les produits sont taxables et constituent l’assiette d’imposition.

Prélèvement forfaitaire ou barème progressif : quel mode d’imposition choisir ?

En cas de retrait (rachat partiel ou rachat total), vous avez le choix entre deux modes d’imposition des gains perçus sur l’assurance-vie : le prélèvement forfaitaire et le barème progressif. Ces 2 options sont présentées ci-dessous.

Le prélèvement forfaitaire libératoire / prélèvement forfaitaire unique

Le prélèvement forfaitaire libératoire et le prélèvement forfaitaire unique entraînent une fiscalité à taux fixe, quelle que soit votre tranche marginale d’imposition.

S’agissant des sommes versées après le 27 septembre 2017, ce taux est de 12,8 % si vous faites un retrait avant les 8 ans du contrat et de 7,5 % si vous faites un retrait après les 8 ans du contrat (au-delà de l’abattement de 4 600 € par an, voir plus bas). En sus de ce prélèvement, les 17,2 % de prélèvements sociaux s’appliquent également. Ce taux inclut la CSG et diverses autres contributions (le détail est consultable sur le site du Service Public). Le taux global d’imposition des gains sera donc de 30 % ou 24,7 % selon l’âge du contrat au moment du retrait.

Pour ce qui est de la nouvelle fiscalité des retraits concernant des sommes versées avant le 27 septembre 2017, il faut distinguer les cas où le contrat d’assurance-vie à (1) moins de 4 ans, (2) entre 4 et 8 ans, et (3) plus de 8 ans. Les taux applicables sont présentés dans le tableau plus haut : 35%, 15% et 7,5 %. De plus, il faut toujours y ajouter les 17,2 % de prélèvements sociaux.

Par conséquent, pour savoir si le prélèvement forfaitaire est votre mode d’imposition le plus avantageux, vous devez comparer ce taux avec celui escompté en optant pour le barème progressif.

Le barème progressif

Il est possible d’opter pour l’imposition des produits (intérêts et plus-values) au barème progressif, lors de retraits de l’assurance-vie. Dans ce cas, la part des gains réalisés sur vos rachats en assurance-vie entre dans le système d’imposition dépendant de vos revenus, donc imposition à votre tranche marginale d’imposition. Tout comme avec le prélèvement forfaitaire (PFL ou PFU), en optant pour le barème progressif les prélèvements sociaux (17,2 %) s’appliquent également, mais une partie de la CSG est déductible (6,8 %).

Le choix du mode d’imposition : prélèvement forfaitaire ou barème progressif ?

L’imposition au barème progressif est intéressante si vous n’êtes pas imposable (si vos revenus n’atteignent pas la première tranche d’imposition à 11 %). Ainsi, vous ne serez taxé qu’à hauteur des prélèvements sociaux (17,2 %) quel que soit l’âge de votre assurance-vie.

Ceci dit, le barème progressif peut dans certains cas demeurer plus intéressant que le PFU ou PFL, même si vous êtes dans la tranche marginale d’imposition à 11 %. La raison est la suivante : le barème progressif permet de bénéficier de l’abattement de 40 % sur les dividendes (sur compte-titres ordinaire) et permet également la déduction de la CSG des revenus imposables (à hauteur de 6,8 %).

Ainsi, le choix entre le prélèvement forfaitaire et le barème progressif est donc à étudier au cas par cas, en prenant en compte les revenus globaux du patrimoine du contribuable. Car notez bien que le choix du barème progressif s’applique à tous les revenus du patrimoine.

Note de Nicolas : personnellement en tranche TMI 30%, sur mes assurances-vie de plus de 8 ans et sous l’abattement de 4 600 € de plus-values annuelles, je choisis l’imposition au barème progressif. Ainsi, je ne fais pas d’avance forfaitaire à l’État et je bénéficie de la CSG déductible. Je répète l’opération tous les ans, pour profiter de l’abattement annuel et purger mes plus-values. Donc valable sur une assurance vie de plus de 8 ans ET sous le seuil d’abattement annuel.

Imposition des retraits (rachats) avant les 8 ans du contrat d’assurance-vie

En cas de rachat partiel ou total de l’assurance vie avant ses 8 ans, vous ne profiterez pas pleinement des avantages fiscaux de l’assurance-vie (vous ne bénéficiez pas de l’abattement annuel). L’assurance-vie reste néanmoins une solution d’épargne très intéressante si vous avez un horizon d’investissement inférieur à 8 ans.

En effet, si vous versez maintenant, vos gains seront imposés au maximum à 30 % grâce à la flat tax. Ainsi, les fonds euros même imposés restent bien plus rentables que le livret A. Et les gains perçus sur les unités de compte ne sont pas taxables tant qu’ils restent dans l’assurance-vie, seuls les intérêts perçus sur les fonds en euros sont soumis aux prélèvements sociaux (prélevées chaque année sur le contrat). Les gains réalisés au sein de l’assurance-vie peuvent donc être ré-investis avec un faible frottement fiscal.

Pour information, après les 8 ans de l’assurance-vie, les assureurs prélèvent désormais un prélèvement forfaitaire de 7,5 % sur les gains perçus sur les sommes investies à partir du 27 septembre 2017 (12,8 % au dessus de 150 000 euros).

Calcul du gain imposable

Il est important de rappeler que lors d’un retrait (rachat partiel ou total), seule une fraction de la somme retirée est taxée : la part correspondant à des gains. Le capital initialement investi n’est évidemment pas imposé. Pour déterminer cette fraction taxable au moment du retrait, l’assureur calcule le ratio entre les versements et la valeur du contrat. Autrement dit, il faut calculer l’assiette imposable.

Gain taxable = montant du rachat – montant du rachat x (versements / valeur du contrat).

Exemple : la valeur de votre contrat est de 15 k€, pour un total de versements de 10 k€. Au moment d’un retrait de 3 k€, la fraction taxable est de 3 – 3 x (10/15) = 1 k€. Vous serez donc imposable sur une assiette de 1 k€, soit 300 € d’impôts tout compris en flat tax 30%.

Comme vous allez le voir dans la suite de l’article, la fiscalité des gains dépend de la date de vos versements. Pour cette raison, le calcul des gains doit être réalisé pour les périodes spécifiques d’un mode d’imposition (avant/après le 27 septembre 2017, etc), de façon à distinguer les différentes fiscalités applicables.

Fiscalité d’un rachat total ou d’un retrait partiel du contrat d’assurance-vie

Pour les primes versées à partir du 27 septembre 2017, la nouvelle fiscalité s’appliquant sur les gains des capitaux retirés de l’assurance-vie (rachat partiel ou rachat total du contrat) est soit :

- flat tax 30 %, ce taux comprend le prélèvement forfaitaire et les prélèvements sociaux ;

- ou imposition au barème progressif (impôt sur le revenu) + prélèvements sociaux.

Le barème progressif sera avantageux si vous n’êtes pas imposable : dans ce cas 17,2% d’imposition totale. Et également si vous êtes imposable dans la tranche marginale d’imposition 11 %, car vous êtes imposé à 11 + 17,2 = 28,2 % (27,45 % en tenant compte de la CSG déductible), ce qui est inférieur à la flat tax 30 %.

| Tranche marginale d’imposition (TMI) | Taux de prélèvements sociaux | Taux global avec PFU | Taux global avec option barème* |

|---|---|---|---|

| 0 % | 17,20 % | 30,00 % | 17,20 % |

| 11 % | 17,20 % | 30,00 % | 27,45 % |

| 30 % | 17,20 % | 30,00 % | 45,16 % |

| 41 % | 17,20 % | 30,00 % | 55,41 % |

| 45 % | 17,20 % | 30,00 % | 59,14 % |

La colonne « taux global avec option pour le barème » indique le taux global d’imposition théorique, impôt sur le revenu + prélèvements sociaux, en tenant compte de l’effet de la CSG déductible à hauteur de 6,8 %. En pratique, l’économie liée à la CSG déductible dépend de la situation fiscale du contribuable et de la nature des produits concernés.

Le cas des primes versées avant le 27 septembre 2017

Pour les sommes versées avant le 27 septembre 2017, il faut distinguer les retraits réalisés avant les 4 ans du contrat, de ceux réalisés entre 4 et 8 ans.

En cas de retrait avant 4 ans, les sommes versées avant le 27 septembre 2017 peuvent être imposées selon 2 possibilités :

- l’imposition au barème progressif + prélèvements sociaux,

- ou un prélèvement forfaitaire libératoire (PFL) de 35%, un taux auquel il faut ajouter les prélèvements sociaux de 17,2%. Ce qui donne un taux global de 52,2%.

En cas de retrait entre 4 et 8 ans, les sommes versées avant le 27 septembre 2017 peuvent être imposées au choix, selon 2 possibilités :

- l’imposition au barème progressif + prélèvements sociaux,

- ou un prélèvement forfaitaire libératoire de 15%, et 17,2% de prélèvements sociaux, soit un taux global de 32,2%.

Le barème progressif est le mode d’imposition par défaut. Si vous souhaitez opter pour le prélèvement forfaitaire libératoire, vous devez en informer votre assureur avant votre demande de rachat. Cette option est irrévocable.

Retraits et rachats après 8 ans : vous profitez pleinement des avantages fiscaux et exonération, dont l’abattement annuel

Note de Ludovic : la fiscalité de l’assurance-vie devient très avantageuse lorsque l’âge du contrat atteint 8 ans. Pour cette raison, tout épargnant aura intérêt à ouvrir un contrat d’assurance-vie le plus tôt possible afin de profiter au plus tôt des avantages fiscaux. C’est tout l’intérêt de prendre date en assurance vie.

Découvrez notre sélection des meilleures assurances-vie.

Les avantages fiscaux après les 8 années du contrat sont de 2 natures :

- un abattement annuel de 4 600 € sur la plus-value (abattement porté à 9 200 € pour les couples mariés ou pacsés) ;

- et un taux d’imposition avantageux sur la part de gains des retraits de l’assurance-vie (au-dessus de l’abattement de 4 600 € ou 9 200 €).

Lorsque vous retirez une somme d’argent de votre assurance-vie, cette somme correspond à du capital investi et des gains. Le capital investi initialement n’est pas taxé. Seuls les produits (les gains), correspondant aux intérêts sur fonds euros et aux plus-values sur unités de compte, sont taxables.

Exonération des retraits : vous bénéficiez d’un abattement de 4 600 € par an

Il est possible de retirer de l’argent de l’assurance-vie sans payer d’impôt sur le revenu. Ceci dit, on n’échappe pas aux 17,2 % de prélèvements sociaux prélevés au fil de l’eau sur les intérêts du fonds euro, et au moment du rachat partiel sur les gains des unités de compte. En effet, lorsque le contrat d’assurance-vie a plus de 8 ans, vous pouvez retirer une somme comprenant 4 600 € d’intérêts sans payer d’impôts sur les produits (la part de gains). Et vous pouvez répéter cette opération tous les ans !

Sachez que le montant de cet abattement est doublé dans le cas d’un couple marié (ou PACSé) ayant une déclaration commune, il atteint donc 9 200 € par an. Et il s’applique au global pour le foyer fiscal même si un seul conjoint a fait un rachat dans l’année !

Une imposition réduite au-delà des 4 600 € d’abattement

Si le montant des gains de vos retraits dépasse l’abattement annuel de 4 600 €, la part de gains au-delà de l’abattement est imposable. Il faut distinguer le cas des primes versées avant le 27 septembre 2017, et à partir de cette date.

Imposition des primes versées avant le 27 septembre 2017

Les gains réalisés sur des versements réalisés avant le 27 septembre 2017 sont imposables au prélèvement forfaitaire libératoire de 7,5 %, un taux auquel il faut ajouter 17,2 % de prélèvements sociaux. Le niveau d’imposition global est donc de 24,7 %.

Il est également possible d’opter pour l’imposition au barème progressif (expliqué plus haut dans l’article).

Imposition des primes versées à partir du 27 septembre 2017

Concernant les sommes versées à partir du 27 septembre 2017, la part de gains dépassant 4 600 € dans les retraits est également imposable au taux de 24,7 %. Ce taux comprend un prélèvement forfaitaire unique abaissé à 7,5 % et les prélèvements sociaux de 17,2 %.

Quelle est la différence entre les sommes versées avant et à partir du 27 septembre 2017 ?

Dans le cas des primes versées à partir du 27 septembre 2017, le taux de 24,7 % sur les gains lors de retraits n’est applicable que si le montant des versements sur l’ensemble de vos assurances-vie ne dépasse pas les 150 000 € (300 000 euros pour un couple au sein du foyer fiscal). Au-delà, sur la part qui dépasse les 150 000 €, c’est un taux de 30 % qui s’applique.

Dans les 2 cas il est possible d’opter pour le barème progressif.

Cas particulier donnant droit à dérogation

Une exonération d’impôt (mais pas de prélèvements sociaux) sur les rachats est possible dans certaines situations professionnelles, en cas de :

- licenciement,

- liquidation judiciaire,

- mise en retraite anticipée.

Des raisons de santé peuvent également permettre une exonération, telles que l’invalidité du souscripteur ou de son conjoint. Dans ce cas, il y a également exonération de prélèvements sociaux.

Pour faire valoir ces dérogations, les rachats doivent être réalisés avant le 31 décembre de l’année suivant l’événement.

Le seuil de 150 000 € de versement en assurance-vie

Nous l’avons évoqué plus haut. Pour les sommes versées récemment (à partir du 27 septembre 2017), la nouvelle fiscalité des sommes versées au-dessus de 150 000 euros est différente. Il y a un système proportionnel qui permet d’appliquer la fiscalité à 7,5 % après 8 ans sur les 150 000 premiers euros et 12,8 % sur la part au-delà des 150 000 euros. Soit un taux d’imposition de 24,7 % (prélèvements sociaux compris) pour les 150 000 premiers euros et l’application de la flat tax à 30 % au-delà.

Notez que ce seuil s’apprécie toutes assurances-vie confondues et que le fichier FICOVIE recense vos encours. Le seuil est doublé à 300 000 € pour les couples.

Assurance-vie et impôt sur la fortune immobilière (IFI)

L’impôt sur la fortune immobilière (IFI) a remplacé l’impôt sur la fortune (ISF) en 2018. La grande différence, c’est que l’IFI ne concerne plus que l’immobilier.

Notez que la part d’immobilier détenue au sein de vos contrats d’assurance-vie entre en compte dans l’assiette taxable à l’impôt sur la fortune immobilière (IFI).

Pour le calcul du montant à déclarer, nous vous recommandons de demander conseil à un expert fiscaliste. Notre article sur l’IFI.

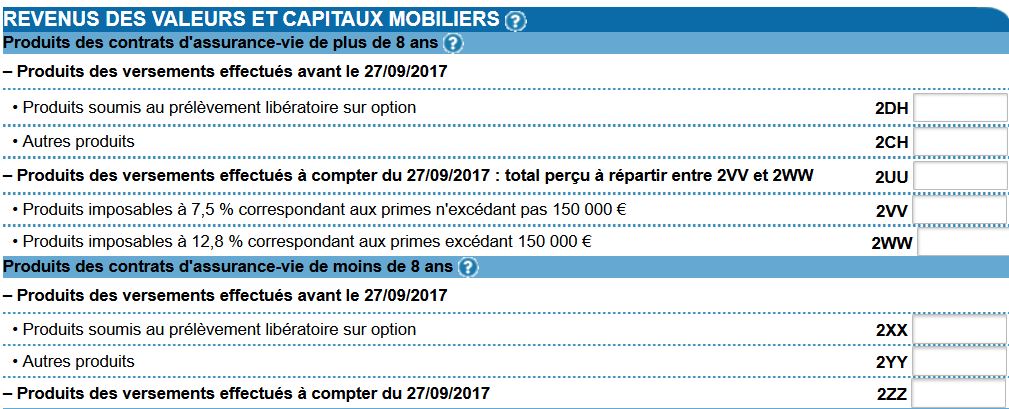

La déclaration fiscale de vos gains en assurance-vie

Voici les cases que vous devrez renseigner lors de votre déclaration fiscale, quand vous faites un rachat sur assurance-vie. Comme vous pouvez le constater, le principal critère est l’âge de votre assurance-vie, suivi du critère de la date du 27/09/2017 (réforme). Rassurez-vous, votre assureur vous enverra un Imprimé Fiscal Unique (IFU) pour savoir quelles cases renseigner. Et en principe, tout sera pré-rempli.

Note pour les bénéficiaires de la PUMa (Protection Universelle Maladie). La circulaire interministérielle N° DSS/5B/2017/322 du 15 novembre 2017 relative à la cotisation subsidiaire maladie précise le champ d’application de la taxe PUMa. Et l’annexe 2 détaille les revenus du patrimoine qui entrent dans le calcul de l’assiette de la cotisation. On y trouve les plus-values en assurance vie, y compris les contrats de plus de 8 ans, que l’on trouve dans la déclaration dans les cases 2DH, 2CH et 2TS.

L’impact sur le revenu fiscal de référence (RFR)

Le revenu fiscal de référence (RFR) est calculé par l’administration fiscale et c’est une notion qui peut avoir son importance. Pourquoi ? Car le RFR détermine l’accord de certaines aides et prestations sociales (le tarif en crèche par exemple), alors on peut chercher à ne pas augmenter son RFR.

Admettons que vous soyez marié, avec un RFR de 60 000 €. Vous avez réalisé des versements avant le 27/09/2017 en assurance vie. Et vous allez faire un rachat partiel de 25 000 € qui comporte 9 200 € de plus-value (PV) sur votre assurance-vie de plus de 8 ans (donc sous le seuil d’abattement) :

- si vous choisissez le prélèvement forfaitaire unique (par défaut) : votre RFR passera à 69 200 € (60 000 + 9 200 € de PV) ;

- si vous choisissez l’option du barème de l’impôt sur le revenu : votre RFR passera sous les 60 000 € (60 000 – CSG déductible).

Note de Nicolas : En pratique, au moment de la déclaration de l’impôt sur le revenu, on peut simuler l’effet sur l’IR et le RFR en optant pour le barème (case 2OP à cocher). Ainsi, on connait le choix le plus favorable dans sa situation à l’instant T. Et pour les sommes versées après le 27/09/2017, peu importe le choix barème IR ou PFU, il n’y a plus d’impact sur le RFR (tant que l’on sort une somme sous le seuil d’abattement annuel de plus-value et sur un contrat de plus de 8 ans).

En conclusion, ouvrez une assurance-vie le plus tôt possible pour bénéficier au plus tôt des avantages fiscaux que procure un contrat d’assurance-vie dès sa 8ème année. Il est d’ailleurs recommandé de diversifier sur plusieurs assurances-vie et d’arrêter d’alimenter son assurance-vie historique si elle est mauvaise avec frais sur versements. Et c’est sans compter les avantages de l’assurance vie à la succession.

Nous vous invitons à consulter dès maintenant notre sélection des meilleures assurances-vie. Moins de frais et les meilleurs fonds, pour mieux faire travailler votre argent.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

125 commentaires sur “Assurance-vie : fiscalité d’un retrait ou rachat – Guide complet 2026”

Bonsoir et bonnes fêtes

Petite question technique sur l abattement de 9200€.

Je réalise un rachat sur des UC. Ce rachat est composé de 9000 € de plus value. Donc je suis exonéré d IR mais je dois payer 17,2% de PS sur ces 9000€. C est bien ça ??

Bonjour,

C’est bien cela, en couple et sur contrat de plus de 8 ans.

On ne peut pas échapper aux prélèvements sociaux.

Bonjour Nicolas,

j’ai une AV AXA Excelium avec 70% Fonds Euro / 30% UC (fonds Axa) qui a plus de 8 ans.

Au vu des frais de versements exorbitants (4%) ainsi que des frais de gestion des UC de 0,96% + frais de gestion pilotée + frais d’arbitrage et de la performance médiocre du fonds euro ancienne génération, je songe à fermer cette AV (dans tous les cas je ne verserai pas d’argent dessus).

Je viens d’ouvrir une AV Linxea Spirit 2 qui me parait bien plus optimale.

Quels conseils me donnez-vous pour pouvoir fermer l’AV AXA ?

Attendre la PB (participation aux bénéfices) qui devrait intervenir au T1 2023 ?

Sachant que la PV est inférieure à l’abattement je pense faire un rachat total pour pouvoir optimiser l’allocation de mon patrimoine.

Merci par avance, Mathieu

Bonjour Mathieu,

Bien vu, cette assurance vie est horrible (comme 95 % des contrats).

Et Linxea Spirit 2 est notre assurance vie préférée.

Si vous sortez du fonds euro en cours d’année, vous percevez les intérêts selon une formule qui est rarement à votre avantage (à regarder dans les conditions générales du contrat).

Généralement il vaut mieux attendre d’avoir perçu les intérêts en début d’année.