Qonto est une nouvelle banque en ligne (“néo-banque”) créée en 2016, dont les services s’adressent aux entrepreneurs. Habitués aux banques en ligne, on nous a demandé notre avis sur Qonto. Cet établissement vise un public relativement large : les indépendants, les très petites entreprises (TPE), et les petites et moyennes entreprises (PME). Ces derniers temps, nous voyons beaucoup d’entrepreneurs se tourner vers les services de Qonto dès la création de leur entreprise.

Techniquement, peuvent ouvrir un compte Qonto les entreprises avec les formes juridiques suivantes :

- SASU (société par actions simplifié unipersonnelle),

- SAS (société par actions simplifié),

- SA (société anonyme),

- EURL (entreprise unipersonnelle à responsabilité limitée),

- SARL (société à responsabilité limitée),

- EIRL (entrepreneur individuel à responsabilité limitée),

- SC et SCI (société civile immobilière),

- SEL (société d’exercice libéral),

- Micro-entreprise (pour les auto-entrepreneurs),

- Holding (ce n’est pas un statut à proprement parler).

Sur le papier, la néo-banque Qonto propose une offre de services des plus intéressantes, à des tarifs extrêmement bien positionnés vis-à-vis de la concurrence. Passée la petite appréhension qui demeure encore aujourd’hui à l’idée d’opter pour une gestion 100 % en ligne de ses comptes, les retours clients que nous avons eus sont très bons. Ils mettent en avant la rapidité et la facilité des services, ainsi que l’interface très claire et complète (voir l’interface Qonto).

Règlementairement, les fonds des clients Qonto sont sécurisés par le Crédit Mutuel Arkea et la garantie des dépôts de 100 000 € par client par établissement s’applique.

Qonto revendique désormais plus de 120 000 entreprises clientes. Une belle performance sur laquelle nous avons eu envie de nous pencher de plus près. Avenue Des Investisseurs s’attache à identifier les services les plus performants et efficaces en ligne, avec des frais de fonctionnement attractifs. Les services de Qonto s’inscrivent tout à fait dans cet esprit. Cet article présente donc notre avis sur Qonto.

Qonto a intégré notre comparatif des meilleurs comptes pro.

SOMMAIRE

- Ouvrir un compte Qonto à la création de la société

- Le compte courant Qonto

- Qonto : avis sur les tarifs et les offres

- Les cartes bancaires (Mastercard)

- Le service client

- L’interface

- Y a-t-il des inconvénients ?

- Conclusion

Ouvrir un compte Qonto à la création de la société

Vous êtes en phrase de création de votre entreprise en SAS, SARL, SCI, etc. ? Alors vous devez savoir que le capital social de votre entreprise doit être déposé sur un compte au moment de sa constitution.

En pratique, Qonto vous permet de déposer le capital de l’entreprise et vous fournit un certificat de dépôt en 72 heures. Ce certificat est essentiel pour avancer dans la création de l’entreprise.

Puis, dès l’obtention du Kbis qui vous sera remis par la chambre du commerce dont vous dépendez, vous pourrez débloquer le compte bancaire et démarrer votre activité.

Si vous souhaitez ouvrir un compte pro Qonto, vous pouvez cliquer ici pour accéder directement à l’offre.

Le compte courant Qonto

La création du compte se fait à 100 % en ligne, en quelques minutes.

Conformément aux exigences du code monétaire et financier et comme dans les banques traditionnelles, Qonto réalise une vérification d’identité. En pratique, cette étape prend en général 24 h (délai parfois allongé dans certains cas spécifiques). Elle est nécessaire avant de pouvoir pleinement profiter de son compte.

Pour une société pré-existante, le compte est ouvert en 24 heures. Pour une société en création, il faut compter 72 heures.

Qonto : avis sur les tarifs et les offres

Nous avons le choix entre 4 offres :

- Basic ;

- Smart ;

- Premium ;

- Corporate (sur demande, pas d’information publique).

Offre Basic (9 € par mois)

Au niveau des tarifs, Qonto est très bien placée puisque son offre démarre à 9 € hors taxe par mois avec le compte Basic. Cette offre d’entrée de gamme (mais sans les travers du low-cost, comme on le verra ensuite !) conviendra parfaitement à un indépendant ou à une TPE.

Pour ce tarif, en sus du compte courant, cette offre inclut une carte bancaire physique Mastercard Business.

L’offre Basic inclut également 30 virements et prélèvements SEPA par mois. Ce qui est généralement suffisant pour l’essentiel des indépendants. Au-delà, il y a une commission de 0,50 € par opération.

Si on souhaite encaisser un chèque, il faudra compter 2 € hors taxe. L’offre Basic n’est donc pas faite pour les professionnels qui encaissent beaucoup de chèques.

Offre Smart (19 € par mois)

L’offre Smart est à 19 € hors taxe par mois. Plusieurs utilisateurs peuvent accéder au compte : il y a 1 compte + 1 sous-compte.

Cette offre inclut 1 carte physique Mastercard Business + des CB virtuelles illimitées. Si vous souhaitez des cartes bancaires additionnelles, il faudra compter 5 € hors taxe par carte (voir plus bas).

L’offre Smart inclut 60 virements et prélèvements SEPA par mois. Au-delà, il y a une commission de 0,40 € par opération. De plus, les virements internationaux émis ou reçus sont sans frais.

L’encaissement de chèques est gratuit jusqu’à 3 par mois (au-delà, 2 € hors taxes par chèque).

Pour faciliter la comptabilité, l’offre Smart dispose d’une fonction de détection automatique de la TVA et votre comptable disposera d’un accès dédié. Ces 2 fonctionnalités faciliteront grandement la lisibilité et la gestion de la comptabilité ! D’autant plus si vous avez beaucoup de mouvements sur votre compte.

Récemment, l’offre Smart a également intégré un service de certification et d’archivage des reçus et notes de frais. Pour cela, vous avez juste à réaliser un scan des reçus et à les uploader sur votre compte. Un outil bien pratique en cas de contrôle : les reçus scannés sont certifiés avec valeur probante, et ils sont stockés pour une durée illimitée.

Offre Premium (39 € par mois)

Avec l’offre Premium, jusqu’à 5 membres de l’entreprise peuvent accéder au compte : il y a 1 compte + 4 sous-comptes.

Cette offre inclut 1 carte physique Mastercard Business (+ CB virtuelles illimitées).

L’offre Premium inclut 100 virements et prélèvements SEPA par mois (au-delà il y a une commission de 0,25 € par opération).

L’encaissement de chèques est gratuit jusqu’à 10 par mois (au-delà, 2 € hors taxes par chèque).

L’offre Premium donne 2 avantages VIP : un accès prioritaire au service client et un suivi personnalisé du compte.

Avis de Nicolas : ces offres sont sans engagement. Et on peut passer d’une offre à l’autre à tout moment, selon l’évolution des besoins. On apprécie cette souplesse et cette liberté. De plus, contrairement à beaucoup de comptes professionnels, il n’y a pas de commissions de mouvements ! Finalement, l’offre Basic conviendra à de nombreux “petits entrepreneurs” et pour 9 € HT par mois, nous ne connaissons pas de meilleur rapport qualité / prix.

Une remarque sur les tarifs

Lorsqu’un acteur propose des formules très bien placées en termes de tarifs, il n’est pas rare que ce dernier se rattrape sur tous les frais annexes (les fameux “coûts cachés”). La bonne nouvelle est que ce n’est pas le cas ici. Par exemple, la création et l’envoi d’une carte bancaire physique de remplacement (en cas de perte par exemple) ne coûte que 6 € hors taxes.

Les cartes bancaires (Mastercard) chez Qonto : notre avis

Qonto propose 3 cartes bancaires différentes, de la gamme Mastercard Business :

- La carte One ;

- la carte Plus ;

- la carte X.

Comparatif des 3 cartes bancaires Qonto

La carte One est gratuite. Selon l’offre choisie (comme expliqué plus haut), 1 à 5 cartes One sont incluses sans surcoût.

En supplément, il est aussi possible d’opter pour une carte Plus ou une carte X. En pratique, ces cartes offrent davantage de services, des limites de paiement plus importantes, et moins de frais sur les paiements hors zone Euro. Voici le détail des offres :

| Cartes bancaires Qonto | Carte One | Carte Plus | Carte X |

|---|---|---|---|

| Tarif mensuel | 1/2/5 cartes incluses selon offre (Solo/Standard/Premium) 5 € HT par carte supplémentaire |

6 € HT | 20 € HT |

| Limite des paiements sur 30 jours glissants |

20 k€ | 40 k€ | 60 k€ |

| Limite des retraits sur 30 jours glissants |

1 k€ | 2 k€ | 3 k€ |

| Retraits au distributeur | 1 € HT/retrait | 5 retraits gratuits 5 € HT au-delà |

Illimités |

| Commission de change sur les paiements par carte hors zone euro | 2 % | 1 % | Gratuits |

| Services complémentaires | Conciergerie 7j/7 Accès à plus de 1100 lounges d'aéroports dans le monde |

||

| Assurance et assistance Mastercard | Business classique | Business avancée | Business exclusive |

Avis de Nicolas : si vous avez de gros volumes de paiements et/ou des dépenses en devises étrangères, vous aurez intérêt à vous orienter vers la carte Plus ou la carte X. Dans le cas contraire, la carte One suffira. Et il y a aussi les cartes bancaires virtuelles comprises dans les offres, pour payer en ligne en toute sécurité. Autres features intéressantes : on peut personnaliser son code PIN et toutes les cartes incluent les fonctions Apple Pay et Google Pay !

Le service client Qonto : notre avis

Le service client est joignable par mail et téléphone :

- Mail : support@qonto.eu

- Téléphone : 01 76 41 03 08 (du lundi au vendredi de 9h à 18h et le samedi de 9h à 17h).

Qonto indique que les clients ayant une offre Premium sont prioritaires sur les autres offres. En pratique, les avis clients que nous avons eus confirment la bonne disponibilité et les compétences du service client, même avec les offres Basic et Smart.

Avec ces 2 offres, vous n’aurez pas d’interlocuteur attitré, ce qui n’est pas très gênant car le système de gestion et de suivi des clients est plutôt bien fait. En effet, les employés du service client accèdent rapidement aux informations clefs pour répondre à toutes les questions et résoudre tout incident le cas échéant.

Ainsi, bien que l’entreprise propose une expérience d’utilisation 100 % digitalisée, elle conserve un caractère humain grâce au vrai service client disponible à tout moment. Dit autrement, vous ne serez pas abandonné ou livré à un répondeur vocal en cas d’incident technique.

Petit bémol : on note la présence d’un chat omniprésent. Intention louable. Mais c’est un robot qui nous guide, sans possibilité de chatter avec un humain.

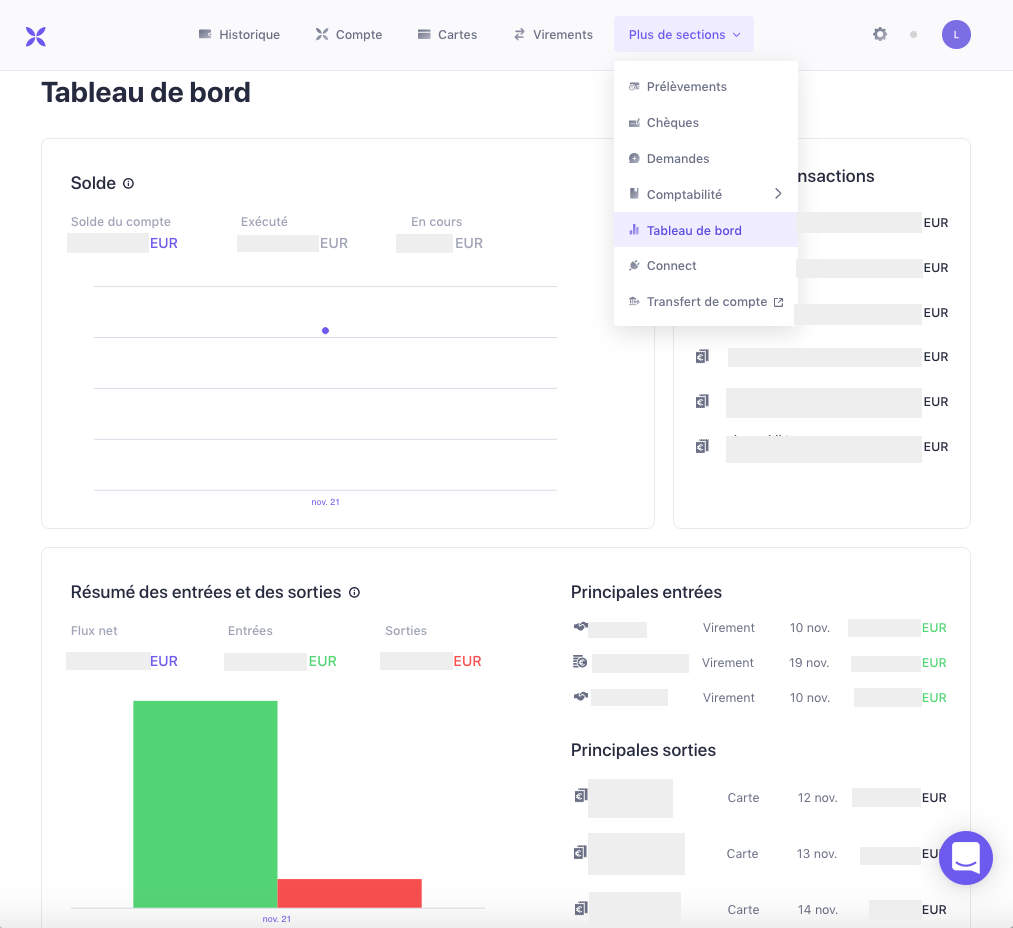

L’interface

Qonto offre une interface web complète et très intuitive (voir l’interface) pour gérer ses comptes. Sur ce plan, la néo-banque se distingue de bien des banques traditionnelles : l’expérience utilisateur est excellente !

Qonto propose une intégration beaucoup plus poussée que les concurrents. Notamment via les outils permettant d’organiser et de suivre sa comptabilité (on pense par exemple au service de gestion des finances automatisé, accessible dès l’offre Basic).

Bon point : Qonto ne se repose pas sur ses lauriers et continue à faire évoluer l’interface et les fonctionnalités.

Y a-t-il des inconvénients ?

En tant que néo-banque, la gamme des services proposés par Qonto n’est pas aussi étendue que celle d’une banque traditionnelle. Qonto ne propose pas de prêt, ni dépôt d’espèces, ni autorisation de découvert.

Les 2 points les plus limitants concernent l’absence de solutions de crédit et de solutions de placement.

Pas de crédit

Qonto ne propose pas de solutions de crédit. Donc si vous souhaitez accélérer le développement de votre activité (achat de matériels, de stock, etc.) et/ou solliciter un crédit immobilier pour acheter vos locaux et/ou dans une optique patrimoniale, Qonto ne sera pas la banque la plus adaptée. Ceci dit, on peut très bien avoir plusieurs banques.

Pas d’offre de placements

Les entrepreneurs dont l’activité dégage d’importants excédents de trésorerie ont intérêt à placer cet argent (comment placer sa trésorerie d’entreprise ?) Certains établissements bancaires proposent un compte courant rémunéré et/ou des comptes à terme. Ce n’est pas le cas de Qonto.

Bien que le taux de rémunération de l’épargne sans risque soit tombé à des niveaux très bas, cela demeure intéressant de pouvoir placer son excédent de fonds de roulement. Pour cela, à défaut de pouvoir compter sur Qonto, sachez que vous pouvez facilement souscrire un compte à terme chez un courtier spécialisé (Avis sur Raisin, comparateur de comptes à terme), et profiter des meilleures offres.

Les entrepreneurs souhaitant investir à moyen et long terme leurs bénéfices au sein de l’entreprise plutôt qu’en tant que personne physique (dans le second cas, la distribution des dividendes déclenche le paiement d’impôts) investissent souvent sur des contrats de capitalisation pour entreprise (notre article). Il s’agit d’une enveloppe profitant d’une fiscalité intéressante (notamment un report d’imposition des gains au moment de la sortie de l’enveloppe) et permettant de diversifier ses placements sur différents supports. Elle est très utilisée, notamment pour développer son patrimoine au sein d’une holding. Le fonctionnement du contrat de capitalisation n’est pas sans rappeler celui de l’assurance vie. Contrairement aux grandes banques traditionnelles, Qonto ne propose pas non plus de contrat de capitalisation.

Avis de Nicolas : l’absence de solutions de crédits et de placements chez Qonto n’est finalement pas un inconvénient majeur. Car on peut tout à fait détenir son compte courant chez Qonto et souscrire à des crédits et placements chez les meilleurs courtiers spécialisés. C’est d’ailleurs ce que l’on fait à titre personnel pour optimiser, avec le compte courant en banque en ligne (Boursorama et Fortuneo ont notre préférence) et les placements chez les courtiers spécialisés (assurances vie Linxea, PEA chez Bourse Direct ou Fortuneo, etc.)

Conclusion

Si vous démarrez (ou possédez déjà) une entreprise dont l’activité ne requiert que des services bancaires usuels (un compte courant, une carte bancaire, et la gestion de flux entrants et sortants), Qonto propose à notre avis l’offre la plus solide du marché en termes de rapport qualité/prix.

Les 3 qualificatifs décrivant le mieux Qonto sont : rapide, simple et efficace. Rapide comme l’est l’ouverture d’un compte. Simple comme l’est l’interface. Et efficace comme l’est la gestion courante du compte.

Clairement, les banques traditionnelles ont du souci à se faire. Elles bénéficient d’une clientèle relativement captive (beaucoup d’entrepreneurs n’ont pas l’énergie pour changer de compte bancaire pro), mais s’agissant des nouveaux entrepreneurs, Qonto capte des parts de marché en forte croissance. Un succès justifié tant les frais des banques traditionnelles concurrentes semblent exorbitants au regard des services fournis.

Si vous souhaitez ouvrir un compte Qonto, vous pouvez cliquer ici pour accéder directement à l’offre.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

9 commentaires sur “Avis Qonto : compte pro en ligne pour les entreprises (SAS, SARL, SCI, etc.)”

Vraiment très satisfait de Qonto malgré quelques limites : encaissement des chèques un peu long et fastidieux; pas de gestion du liquide.

Bonjour Thomas,

Oui Qonto ne s’adresse pas aux commerçants payés par chèque ou liquide.

Bonjour – suis devenu super fan de votre site d’une richesse infinie… plein d’info et super didactique.

Avez vous deja évalué le compte pro Boursorama versus Qonto – ca a l’air très proche et comme j’ai deja un compte Bourse, je me pose la question?

NB – c’est un compte pro pour une SCI…

Merci

Bonjour Dan,

Merci 🙂

Nous n’avons pas fait le comparatif des 2.

A priori, vu les retours que l’on a, le site et l’application Qonto sont mieux réalisés, plus de features et plus de stabilité. Et meilleur service client.

Bonjour,

Je vous sollicite car je souhaite créer une société de courtier en assurances.

Acceptez vous cette activité?

Dans l’attente de vous lire.

Cordialement.

Fouad

Bonjour Fouad,

Nous sommes un portail d’information sur l’investissement.

Nous vous invitons à contacter Qonto.

Merci.

Cordialement.

Fouad

Bonjour, Je pense à changer de banque pour ma sarl, que pensez-vous de l’offre de Fiducial banque pour les entrepreneurs ? Pour 12€ HT, elle propose pas mal de service pour une banque en ligne, dont divers financement pour l’entreprise ce que Qonto ne propose pas. Par contre, quid de ce type de banque si on a mis en place un PGE ?

Merci pour votre avis,

Eric

Bonjour Eric,

Nous avons aussi de bons retours sur Fiducial Banque.

La seule offre intéressante face à Qonto selon nous. Même si l’interface Fiducial est très vieillotte, elle fait le job.

Pour le PGE, je ne sais pas…je vous invite à contacter leur service client pour demander directement.