Nous vous présentons notre comparatif des meilleurs comptes pro et banques pro du marché. Pour cela, en tant qu’entrepreneurs et investisseurs, nous avons comparé ces dernières années les offres adressées aux professionnels.

Cet article s’adresse d’une part aux entrepreneurs en phase de création d’entreprise se demandant vers quelle offre pro se tourner pour ouvrir un compte professionnel pour entreprise (et notamment déposer le capital social). Et d’autre part, à ceux ayant déjà une entreprise en activité et un compte pro, mais envisageant de faire jouer la concurrence entre les banques et en changer au profit d’un établissement proposant des services plus complets, plus compétitifs et moins chers.

Par ailleurs, les investisseurs immobiliers (bailleurs) peuvent être aussi concernés, quand ils investissent en LMNP ou en société. Car il faut isoler les dépenses sur un compte pro pour tenir une comptabilité rigoureuse.

Les meilleurs comptes pro du marché selon nous sont Vivid, Qonto, Finom, Banque Fiducial et l’offre Pro Boursorama. Explications complètes dans cet article !

SOMMAIRE

- Un avis comparatif basé sur notre expérience en tant que client utilisateur de comptes pro

- Comparatif des comptes pro en ligne

- Pourquoi choisir un compte pro en ligne ?

- Dans quel cas choisir Vivid ?

- Dans quel cas choisir Qonto ?

- Dans quel cas choisir Finom ?

- Dans quel cas choisir Banque Fiducial ?

- Dans quel cas choisir l’offre Pro de Boursorama ?

- Tiime : une offre combinant un outil de facturation, un logiciel comptable et un compte pro

- Conclusion

Un avis comparatif basé sur notre expérience en tant que client utilisateur de comptes pro

Ayant créé plusieurs entreprises, j’ai souvent l’occasion de comparer les offres pro des banques. Car j’aime faire jouer la concurrence pour optimiser les coûts, et regarder de près ce que les banques peuvent me proposer comme nouveaux services pour simplifier la gestion courante des finances pro.

Un constat s’impose : les Fintech et les banques proposant des comptes pro en ligne affichent les tarifs les plus attractifs, mais également les applications web et les fonctionnalités les plus complètes. Hors cas spécifiques que nous verrons plus loin, on ne peut que chaudement recommander aux entrepreneurs de se tourner vers un compte pro en ligne.

Note de Ludovic : pour ma première entreprise, alors jeune entrepreneur encore peu à l’aise avec la gestion d’une entreprise, je m’étais tourné vers une grande banque française ayant pignon sur rue. Les tarifs étaient élevés, mais j’étais rassuré par le fait d’avoir une conseillère attitrée joignable en direct en cas de souci. Très rapidement, j’ai réalisé que la personne que l’on consulte le plus en tant qu’entrepreneur est notre comptable, et que je n’avais presque aucune interaction avec la conseillère bancaire. J’ai très rapidement cherché à changer de banque pour économiser sur ce poste de dépenses. Étant habitué à ne pas payer de frais bancaires pour mon compte personnel (adepte de la première heure des banques en ligne…), je ne voyais pas l’intérêt de continuer à payer près d’une cinquantaine d’euros par mois pour le compte professionnel de l’entreprise. Je suis donc passé sur un compte pro en ligne et ai divisé les frais bancaires par 4. À la clef, près de 400 euros d’économie par an. Mieux encore, j’ai eu accès à de meilleurs services, plus réactifs. Et les applications web et les fonctionnalités des établissements et banques en ligne sont beaucoup plus complètes que celles proposées par les banques traditionnelles comme nous allons le voir dans cet article.

5 comptes pro se démarquent

Je vous présente ici un avis comparatif des 5 meilleurs comptes pro selon mon avis d’entrepreneur et d’utilisateur.

Ces 5 comptes pro sont ceux des établissements et banques suivantes : Vivid, Qonto, Finom, Banque Fiducial et Boursorama. Une sélection quelque peu éclectique qui s’explique par le fait que ces comptes pro répondent à des attentes et des profils un peu différents (nous allons voir lesquels). Leurs offres sont chacune les meilleures sur leur créneau.

Techniquement, Qonto et Finom ne sont pas des banques, mais des établissements de paiement, travaillant avec des établissements de crédit en arrière plan. Ainsi, les encours des clients de Qonto sont au Crédit Mutuel Arkéa.

Chacun de ces 5 comptes pro présente des avantages et des inconvénients. Le choix d’une de ces offres plutôt qu’une autre va donc dépendre de vos besoins. Cette sélection repose sur une étude de marché que j’ai réalisée mais aussi et surtout sur mon expérience personnelle, puisque j’ai eu l’occasion d’être client de ces établissements et banques. Je vous présente donc un avis éclairé sur le sujet.

Après la lecture de l’article, vous serez en mesure de savoir quel compte pro convient le mieux à vos besoins d’entrepreneur.

Comparatif des comptes pro en ligne

Pour ce comparatif de comptes pro en ligne, j’ai donc retenu les offres de 4 établissements. Il existe pas loin d’une dizaine d’acteurs en ligne, et bien davantage encore d’offres si on inclut les offres des banques traditionnelles. Ce classement comparatif est donc le fruit d’un travail de pré-sélection en amont, j’ai consulté des dizaines de documentations tarifaires et rencontré en agences plusieurs conseillers de différentes banques.

Le constat est sans appel : si vous démarrez une activité avec (1) un chiffre d’affaires anticipé de quelques dizaines à quelques centaines de milliers (voire millions) d’euros par an, et (2) n’avez pas de besoins spécifiques tels que des besoins en financement (crédit professionnel), alors il est très probable que le meilleur choix que vous ayez à faire est de vous tourner vers un compte pro en ligne.

Après avoir fait le tour des banques traditionnelles, je suis arrivé à la conclusion qu’il est très difficile voire impossible de s’en tirer pour moins de 400 euros de frais par an en optant pour les services d’une banque ayant pignon sur rue.

À ce tarif s’ajoutent bien souvent d’autres frais divers, à l’image des commissions de mouvement (lesquelles dépendront du montant des mouvements sur votre compte pro). Presque toutes les banques traditionnelles appliquent des commissions de mouvement…des frais généralement inexistants pour les particuliers tandis qu’ils peuvent représenter un surcoût de plusieurs centaines d’euros pour les entreprises. À éviter autant que possible ! Raison pour laquelle nous éliminons les comptes pro des banques traditionnelles.

Le tableau ci-dessous présente un comparatif des principales caractéristiques des 5 comptes pro en ligne sélectionnés.

| Vivid | Qonto | Finom | Banque Fiducial | Boursorama | |

|---|---|---|---|---|---|

| Tarif mensuel | À partir de 0 € HT | À partir de 9 € HT | À partir de 5 € HT | À partir de 12 € HT | 0 € |

| Formes juridiques éligibles | AE, SAS, SASU, EURL, SARL, SCI, etc. | AE, SAS, SASU, EURL, SARL, SCI, etc. | AE, SAS, SASU, EURL, SARL, SCI, etc. | AE, SAS, SASU, EURL, SARL, SCI, etc. | Entreprises individuelles et sociétés unipersonnelles (EURL, SASU) |

| Carte bancaire | Visa Business (plastique ou métal) + cartes virtuelles | Mastercard Business (carte One, carte Plus, ou carte X) | Mastercard (avec cashback sur les dépenses réalisées) | Visa Business ou Visa Premier | Visa Business |

| Chéquier | Non | Non | Non | Oui (hors offre Pro base) | Non |

| Découvert autorisé | Non | Non | Non | Oui | Oui Jusqu’à 2500 € |

| Commission sur mouvement | Non | Non | Non | Selon formule (si plus de 200 000 € de mouvement par trimestre) |

Non |

| Placements | Compte Intérêts séparé : - Mode taux fixe : 4 %/an pendant 4 mois, puis 0,1à 2,7 % selon le plan choisi - Mode taux variable : jusqu’à 5 % via des ETF obligataires |

Non | Non | Non (autrefois le compte courant était rémunéré, ce n'est plus le cas) |

Oui Comptes à terme |

| Avis | Excellent pour la tréso rémunérée et le cashback ; limites “banque tradi” (chèques, espèces, capital). | Excellente banque pro en ligne. Des services complets et évolutifs avec la croissance de l'activité. | Tarifs très compétitifs, système de facturation intégré | Banque traditionnelle compétitive en termes de frais. | Tarif très attractif. On regrette que le compte ne soit accessible qu'à trop peu de formes juridiques d'entreprise. |

| ✅ Découvrir l’offre Vivid |

✅ Découvrir l’offre Qonto |

✅ Découvrir l’offre Finom |

✅ Découvrir l’offre Banque Fiducial |

✅ Découvrir l’offre pro Boursorama |

Avant d’aborder plus en détails les avantages et les limites de ces différents établissements et banques, voyons quels sont les avantages généraux que l’on peut tirer d’un compte pro en ligne.

Pourquoi choisir un compte pro en ligne ?

Les comptes pro en ligne combinent 3 avantages :

- des tarifs ultra compétitifs,

- une gestion simplifiée de ses comptes en ligne,

- des fonctionnalités avancées pour gagner en productivité (gain de temps au quotidien).

Les tarifs très avantageux

En comparaison des comptes pro en ligne, les comptes pro des banques traditionnelles affichent des tarifs très élevés. Gestion du compte courant, carte bancaire, accès internet, et même commission de mouvement, etc., chaque prestation est facturée au prix fort. Certaines banques proposent des formules regroupant plusieurs services, il faut généralement compter de l’ordre de 40 à 50 euros HT par mois, mais ces offres n’incluent pas tous les frais auxquels peuvent être confrontés les entrepreneurs.

Un entrepreneur peut diviser par 3 voire 4 ses frais de banque en passant d’une banque traditionnelle à un compte pro en ligne.

Gestion en ligne et fonctionnalités avancées

L’offre de valeur des comptes pro en ligne ne se résume pas à des tarifs compétitifs. En pratique, ces établissements innovent également en termes de services.

Nous aurons l’occasion de voir plus en détail les fonctionnalités avancées que proposent les comptes pro mis en avant dans ce comparatif. Pour n’en citer qu’une : Qonto et Finom vous permettent directement d’éditer vos factures. Puis, à la réception du paiement, l’application fait la correspondance entre la facture et le mouvement entrant sur le compte. Avec ce type de solution intégrative, la gestion courante des comptes de l’entreprise est grandement simplifiée.

Les limites des comptes pro en ligne

Les comptes pro des établissements et des banques en ligne présentent également quelques limites. La principale limitation concerne les solutions de financement.

Solliciter un crédit (immobilier notamment)

En qualité d’établissements de paiement, Qonto ou Finom ne peuvent tout simplement pas proposer de solutions de crédit. Si vous montez une SCI et souhaitez investir à crédit dans l’immobilier (par exemple pour acheter vos locaux / bureaux et/ou des biens locatifs dans une optique patrimoniale), ces comptes pro en ligne ne seront pas adaptés à votre projet, donc vous devrez vous tourner vers une banque.

Dans ce cas, il sera par ailleurs recommandé de trouver le crédit avant la banque. Car généralement, la banque dans laquelle vous obtiendrez le crédit souhaitera également que vous déteniez le compte courant de la SCI chez elle. Si vous souhaitez multiplier les opérations d’investissement à crédit, vous avez intérêt à nouer une relation de confiance avec le conseiller. Dans cette optique, une banque pro traditionnelle sera plus adaptée.

Du côté des banques de notre classement, on peut toutefois mentionner que Banque Fiducial permet de solliciter un crédit pour financer des investissements pro.

Notre de Nicolas : beaucoup d’entrepreneurs n’ont pas de besoin de crédit. Et pour les crédits de moins de 20 000 €, il y a Mansa, plateforme de crédit pour les indépendants (avis Mansa).

Des solutions de placement limitées : un faux problème

Même si placer n’est pas dans les priorités des entrepreneurs, il faut mentionner cette limite. Les établissements et banques pro en ligne ne proposent pas (ou peu) de solutions pour investir sa trésorerie.

C’est un faux problème car il est tout à fait possible de détenir son compte pro dans une banque pro en ligne et se tourner vers d’autres acteurs pour gérer ses placements (contrat de capitalisation, comptes à terme, compte-titres, etc.) Je vous renvoie à notre article sur les placements de trésorerie pour entreprise pour en savoir davantage.

Par ailleurs, les solutions de placements proposées par les banques sont généralement moins intéressantes que celles accessibles via des courtiers spécialisés dans l’épargne. Il est donc d’autant plus intéressant de se tourner vers un courtier spécialisé pour ses placements. Notez que cela est vrai pour les entreprises comme pour les particuliers (par exemple les meilleures assurances vie ne sont pas en banque).

Voyons maintenant dans le détail les atouts et les faiblesses des comptes pro de notre comparatif.

Dans quel cas choisir Vivid ?

Vivid (voir le site) est un excellent compte pro pour freelance, TPE et PME.

À notre avis, l’offre de Vivid mérite qu’on s’y intéresse car :

- Elle rémunère la trésorerie avec le “Compte Intérêts” (au choix : taux fixe ou taux variable).

- Les prix démarrent à 0 €, avec des services déjà solides pour les freelances.

- Un plafond de paiement élevé (50 000 €) avec une carte bancaire gratuite.

- Le cashback (jusqu’à 10%) proposé fait partie des meilleurs du marché.

Notre article complet : Avis Vivid : la banque pro qui rémunère la trésorerie.

Dans quel cas choisir Qonto ?

Qonto (voir le site) est selon nous le meilleur compte pro. Il figure en tête de notre classement comparatif des établissements et banques pro.

L’offre de Qonto est très polyvalente, elle répond aussi bien aux attentes des indépendants que des startup, des TPE, des PME, etc.

Note de Ludovic : à titre personnel, je suis client de Qonto depuis 2021 et j’en suis pleinement satisfait. Après être passé par diverses banques pour mon compte pro, je peux vous confirmer qu’il s’agit du meilleur compte pro que j’ai eu la chance d’utiliser. Car les fonctionnalités de l’application web sont très complètes, la banque est réactive lorsque l’on initie des opérations, et les tarifs sont au top.

En quelques années, Qonto est devenu le compte pro en ligne de référence. Un succès qui ne doit rien au hasard. Nous avons d’ailleurs publié un avis sur Qonto détaillant les services. Voyons en synthèse les points forts de Qonto.

Les avantages de Qonto

Les comptes pro de Qonto cochent presque toutes les cases :

- des tarifs très compétitifs à partir de 9 € HT par mois : voir la grille tarifaire en détail sur le site Qonto,

- une interface design, ergonomique et très complète,

- l’outil de facturation intégré (accessible à partir de l’offre Smart à 19 euros HT par mois),

- la simplicité pour automatiser certaines tâches (par exemple pour la mise en place de virements automatiques périodiques ou la mise en place des autorisations de prélèvement).

- un grand nombre de fonctionnalités pour le suivi des comptes (notamment la possibilité d’adjoindre pour chaque mouvement un document, par exemple la facture correspondante ou tout autre justificatif),

- la possibilité de gérer plusieurs comptes et plusieurs utilisateurs avec plusieurs cartes bancaires. On peut facilement adapter l’offre en fonction de l’évolution des besoins (fonctionnalité très intéressante pour les entreprises en croissance et/ou celles recrutant des collaborateurs ayant besoin de moyens de paiement, pour les commerciaux, les associés, etc.),

- des services réactifs (il y a toujours un conseiller disponible chez Qonto pour traiter rapidement votre demande).

Note de Nicolas : j’ai été contraint d’ouvrir un compte pro dans une banque traditionnelle (en raison d’un crédit immobilier pro). Mon conseiller est d’une lenteur déprimante, il faut régulièrement se rendre en agence pour signer des papiers (ile ne connaissent pas la signature numérique) et lorsqu’il part en congé ou en arrêt maladie, mes affaires sont bloquées plusieurs semaines. Situation vécue courant 2022. Du côté de Qonto dont je suis aussi client, les opérations sont traitées en ligne et sans délai, il y a toujours un conseiller disponible (non attitré) pour répondre aux demandes et ne pas ralentir les opérations.

Les inconvénients

Qonto ne fournit pas de chéquier. C’est le principal grief que l’on peut faire à Qonto. C’est un inconvénient à nuancer en fonction de vos besoins professionnels. Le chèque est de moins en moins utilisé et à titre personnel, je n’en ai pas besoin donc cet inconvénient n’en n’est pas réellement un dans mon cas. Si vous souhaitez disposer d’un chéquier, je vous recommande Banque Fiducial (voir plus bas). En revanche, rassurez-vous, avec Qonto, il est possible d’encaisser des chèques sans difficultés.

Autre point négatif évoqué plus haut (commun aux comptes pro de tous les établissements de paiement) : il n’y pas de solution de placements ni d’offres de crédit.

Encore une fois, il suffit de se tourner vers d’autres sociétés pour placer sa trésorerie (ouvrir un compte-titres chez Bourse Direct ou un contrat de capitalisation chez Linxea par exemple). La plupart des entrepreneurs auront généralement intérêt à sécuriser leur trésorerie à court terme (sur le compte courant) et se distribuer en fin d’année l’excédent de trésorerie non alloué sous forme de dividendes ou de primes exceptionnelles. Auquel cas, l’entrepreneur n’a pas de besoins en termes de placement (les placements à court terme ne rapportent quasiment rien, donc l’argent peut rester sur le compte courant sans manque à gagner).

Note de Ludovic : à titre personnel, j’ai un compte pro chez Qonto, et pour les placements pro, je me tourne vers des courtiers spécialisés (Bourse Direct, Interactive Brokers, Linxea, etc.)

Si vous souhaitez ouvrir un compte pro Qonto, n’hésitez-pas à nous contacter, nous pouvons vous parrainer. Avec le parrainage Qonto, le filleul et le parrain reçoivent une réduction.

Pour aller plus loin, notre article complet : avis Qonto.

Cliquez ici pour découvrir l’offre Qonto.

Passons maintenant à un autre compte pro en ligne ayant retenu notre attention : Finom.

Dans quel cas choisir Finom ?

Finom (voir le site) est moins connu que Qonto, mais propose une offre de services relativement comparable. Si l’on fait le choix d’inclure Finom dans ce comparatif, c’est parce que cet établissement propose un compte Solo à 5 euro par mois avec une carte bancaire Mastercard incluse. Cette offre peut tout à fait convenir aux entrepreneurs avec des besoins basiques, il s’agit d’une offre imbattable sur le marché.

Sinon, d’autres abonnements sont payants pour plus de services :

| Solo | Start | Premium | Corporate | |

|---|---|---|---|---|

| Tarif mensuel HT (en optant pour une souscription annuelle) | 7 € | 17 € | 40 € | 149 € |

| Limites de retrait dans les guichets automatiques | 1000 € | 1500 € | 2000 € | 2000 € |

| Nombre maximal d’utilisateurs | 1 | 2 | 5 | Illimité |

| Portefeuilles | 1 | 2 | 3 | 4 |

| Cartes de paiement (physiques) incluses | 1 | 2 | 5 | Illimité |

| Cartes de paiement (virtuelles) incluses | 1 | 2 | 5 | Illimité |

| Virements SEPA entrants/sortants et prélèvements | 50 | 100 | 200 | Illimité |

| Assistance Premium par téléphone ou discussion instantanée | Non | Oui | Oui | Oui |

| Offre en cours | ✅ Gratuit Découvrir l'offre ici |

✅ 1 mois gratuit Découvrir l'offre ici |

✅ 1 mois gratuit Découvrir l'offre ici |

✅ 1 mois gratuit Découvrir l'offre ici |

Finom propose également un outil pour éditer des factures (Finom proposait d’ailleurs ce service avant que Qonto ne le propose, preuve que Finom n’est pas à la traîne en termes d’innovation). Les factures émises sont ensuite rattachées aux virements entrants correspondant (le paiement de la facture) sur le compte. Ce qui facilite grandement la gestion et le suivi de ses finances professionnelles.

Avantages

- Les tarifs attractifs,

- une offre polyvalente s’adressant aux indépendants, aux TPE, aux PME, etc.,

- l’interface moderne, conviviale et bien dotée en termes de fonctionnalités,

- le système de facturation intégré.

Inconvénients

- Pas de chéquier,

- pas de solutions d’investissement,

- pas d’offre de crédit.

Qonto ou Finom ?

La compétition est serrée entre ces 2 comptes pro. L’offre la plus compétitive en termes de frais va dépendre de vos besoins exacts (nombre de virements mensuels, paiement à l’étranger, plafond de paiement par carte, etc.), c’est à vous de consulter de près les tarifs en anticipant vos besoins. Qonto (voir l’offre Qonto) reste une valeur sûre en cas de doute.

Pour aller plus loin, notre article complet : avis Finom.

Cliquez ici pour découvrir le détail de l’offre Finom.

Dans quel cas choisir Banque Fiducial ?

Banque Fiducial (voir le site) est une banque en ligne (ou banque à distance) plus ancienne que les établissements Qonto et Finom. En termes de fonctionnement, Banque Fiducial se rapproche d’une banque traditionnelle ayant pignon sur rue, avec un conseiller attitré et des processus de validation des opérations bancaires semblables. Mais avec des frais compétitifs proches de ceux des comptes pro en ligne des Fintech.

Banque Fiducial propose donc des services et un positionnement commercial relativement uniques dans l’offre de comptes pro en France. Nous avons eu l’occasion d’utiliser leurs services plusieurs années.

Nous l’incluons dans ce comparatif des meilleures banques car elle constitue une alternative pertinente aux comptes pro Qonto et Finom, en proposant des services faisant défaut à ces derniers. Voyons les avantages Banque Fiducial.

Les avantages

Avec Banque Fiducial, les clients ont un conseiller bancaire attitré directement joignable par mail et téléphone. En pratique, si vous avez déjà une expérience d’entrepreneur, vous devez savoir que cet avantage est en réalité assez limité dans le sens où l’on ne sollicite pas souvent son conseiller bancaire.

Un autre avantage de Banque Fiducial, et qui pourrait bien faire la différence pour vous décider d’ouvrir un compte dans cette banque plutôt qu’un autre établissement tient à un petit détail : Banque Fiducial met à disposition un chéquier. Ce moyen de paiement du siècle dernier est toujours utilisé par certains entrepreneurs.

Note de Ludovic : j’ai d’ailleurs encore l’occasion de faire un chèque une fois par an pour régler les frais de dépôt des comptes de société au greffe. Je trouve que l’envoi des comptes par courrier est plus simple que la procédure en ligne nécessitant un certificat numérique relativement onéreux.

Attention, le chéquier est fourni avec l’offre Pro Plus à 25 euros HT par mois (voir ici l’offre Banque Fiducial), il n’est malheureusement pas fourni avec l’offre Pro Base à 12 euros par mois.

Un autre avantage de Banque Fiducial est que, en qualité de banque, elle peut octroyer des crédits. Contrairement aux établissements cités avant, qui sont des établissements de paiement et non des banques.

Les conditions d’octroi de crédit sont plus restrictives que celles des grandes banques françaises. Ainsi, il est possible de demander un crédit à Banque Fiducial pour financer l’achat de matériel directement en lien avec l’activité professionnelle de votre entreprise. En revanche, la banque ne propose pas de crédit immobilier. Le cas échéant, vous devrez vous tourner vers l’une des grandes banques ayant pignon sur rue ou une banque privée.

Autrefois, le compte courant était rémunéré. Ce n’est malheureusement plus le cas (certainement en raison de la chute des taux). Gageons que la banque puisse à nouveau proposer cet avantage en cas de remontée des taux.

Les inconvénients

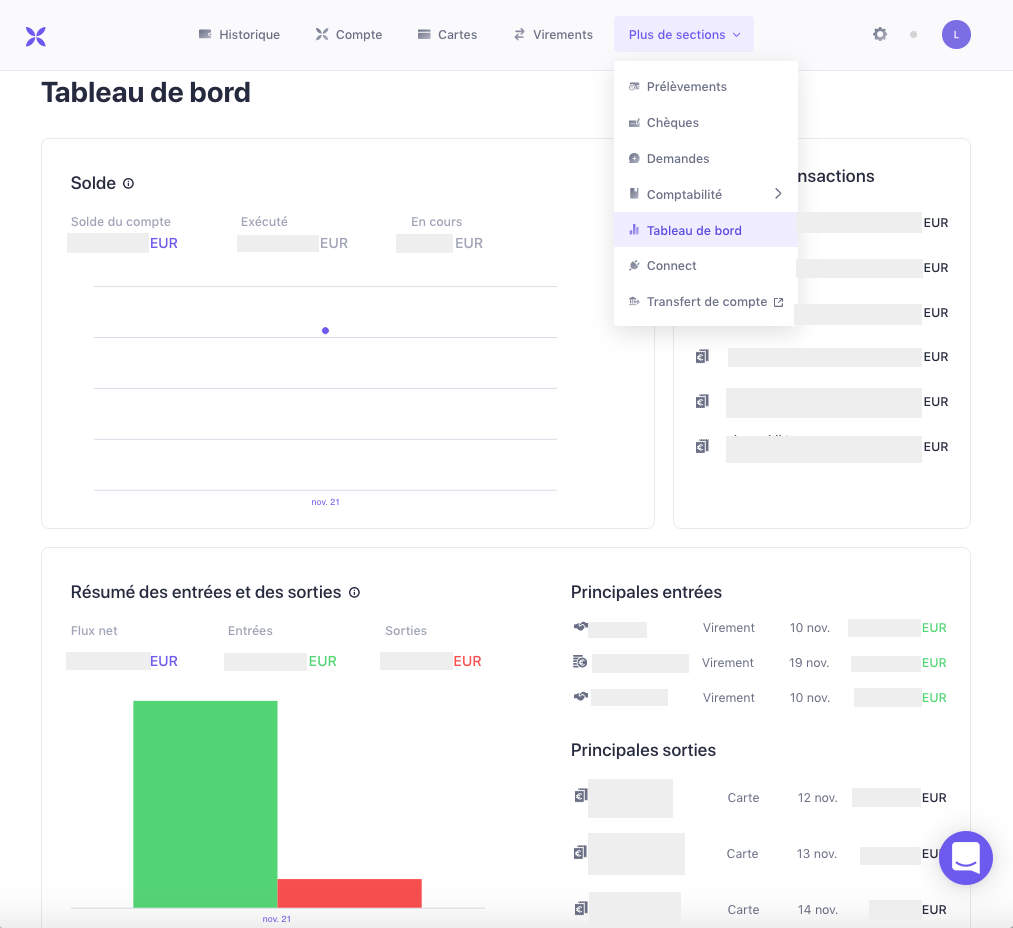

Le design et les fonctionnalités de l’application web sont en progression, mais demeurent très en deçà de ce que proposent les comptes pro Qonto et Finom. Admirez l’antiquité :

Certaines opérations nécessitent l’intervention du conseiller. Par exemple si vous souhaitez faire un virement d’un montant important, il faut contacter la conseillère par mail, compléter un formulaire, puis attendre l’appel de la conseillère qui valide votre identité et le virement.

À titre de comparaison, du côté de Qonto, pour un virement important, cela se gère directement depuis l’interface. En pratique, il suffit d’uploader un justificatif (un document signé attestant votre souhait de réaliser le transfert), puis de confirmer l’opération dans la foulée via un code unique reçu par SMS. La procédure est plus rapide et moins fastidieuse qu’avec Banque Fiducial. Certes, on ne réalise pas des virements importants tous les 4 matins, mais ce cas pratique illustre la différence de fonctionnement et de praticité entre un compte pro nouvelle génération tel que Qonto et une banque telle que Banque Fiducial.

Cet exemple montre par la même occasion que le fait d’avoir un conseiller attitré n’est pas synonyme de gain de temps.

Un inconvénient de Banque Fiducial concerne les commissions de mouvement sortants. Avec les offres Pro Base et Pro Plus, la banque prélève des commissions sur mouvement au-delà de 200 000 euros de flux débiteurs par trimestre. Cet inconvénient est à relativiser car le seuil est relativement haut (il est souvent beaucoup plus bas dans les banques traditionnelles ayant pignon sur rue). Cet inconvénient ne concernera que les entrepreneurs avec un chiffre d’affaires important.

Banque Fiducial propose une offre de services intermédiaire entre celle proposée par un compte pro en ligne et une banque traditionnelle. Un compromis qui séduira les entrepreneurs souhaitant avoir un chéquier, un conseiller attitré, voire solliciter occasionnellement un crédit pro pour financer le développement de leur activité, le tout avec des tarifs compétitifs.

Pour aller plus loin, notre article complet : avis Banque Fiducial.

Cliquez ici pour découvrir l’offre Banque Fiducial.

Dans quel cas choisir l’offre Pro de Boursorama ?

Le compte pro de Boursorama (voir le site) est à 9 euros TTC par mois. À notre connaissance, il s’agit du compte pro proposé par une banque (et non un établissement de paiement) le moins cher du marché !

Avec son offre pro, Boursorama vise « les personnes physiques à la tête d’une entreprise individuelle ». Donc l’offre pro Boursorama n’est proposée qu’aux entrepreneurs individuels (hors EIRL), c’est-à-dire seulement pour les auto-entrepreneurs et les micro-entrepreneurs.

Son offre pro n’est donc pas accessible aux entreprises sous les formes juridiques suivantes : EURL, SARL, SASU, SAS, SA, SCI, etc.

Si vous êtes un entrepreneur individuel en quête d’un compte pro simple à l’usage et économique, l’offre pro de Boursorama propose de nombreux avantages.

Avantages

- Souscription 100 % en ligne,

- pas de commissions de mouvement,

- découvert autorisé jusqu’à 2 500 euros,

- le livret pro pour placer ses excédents de trésorerie (fiscalisé),

- l’assurance Boursorama protection pro,

- le rapprochement entre les factures et les mouvements sur le compte,

- encaisser les paiements par carte bancaire avec le terminal mobile Zettle by PayPal.

Inconvénients

Ce compte pro n’est accessible qu’aux entrepreneurs individuels.

Cliquez ici pour découvrir l’offre Pro Boursorama.

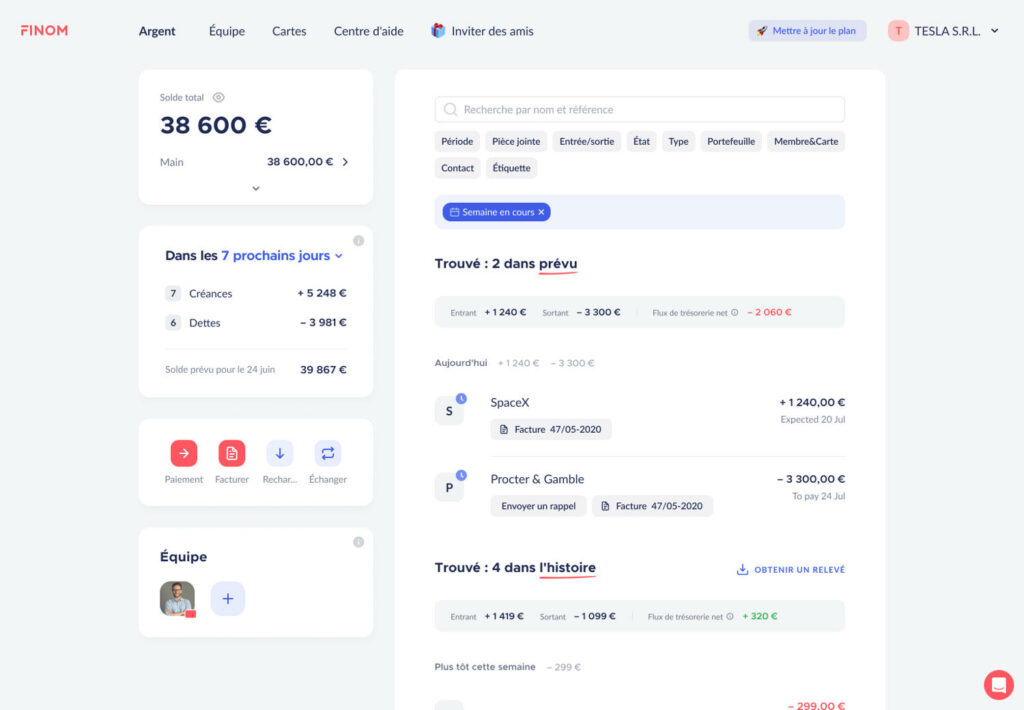

Tiime : une offre combinant un outil de facturation, un logiciel comptable et un compte pro

Parmi les solutions pro ayant retenu notre attention, Tiime (découvrir leur offre complète ici) se positionne avec une offre intéressante.

Tiime est une solution française conçue pour simplifier la gestion administrative et comptable des indépendants, TPE et professions libérales. L’outil regroupe dans une interface unique des fonctionnalités de facturation, de suivi des dépenses et de collaboration avec l’expert-comptable, accessibles sur ordinateur et mobile.

L’offre de base permet déjà d’émettre des factures illimitées gratuitement, tandis que les formules payantes ajoutent des services comme la gestion des notes de frais, le suivi de trésorerie ou encore des tableaux de bord financiers. Ces fonctionnalités visent à réduire le temps passé sur les tâches administratives et à centraliser les justificatifs grâce à un archivage sécurisé et reconnu.

Pour ceux qui souhaitent aller plus loin, l’offre Business intègre un compte professionnel avec carte bancaire et outils de paiement (paiement groupé, depuis une facture, cartes virtuelles ou pour les salariés). Ce positionnement en fait une solution hybride très intéressante, à la fois logicielle et bancaire, adaptée aux petites et moyennes structures qui veulent limiter la multiplication des outils.

Conclusion

Ce comparatif met à l’honneur 2 établissements de paiement et 2 banques proposant un compte pro avec des tarifs économiques et des services complets pour suivre les finances de son entreprise.

Si vous souhaitez un compte pro au top en termes de fonctionnalités de l’interface web et des services, Qonto est la solution qui s’impose (découvrir l’offre Qonto). Et Vivid est une alternative intéressante (voir le détail de l’offre Vivid).

Si vous souhaitez avoir un chéquier et disposer d’un conseiller attitré, Banque Fiducial est le choix qui s’impose (accéder à l’offre Banque Fiducial). Ces 2 avantages sont contre-balancés par une application web avec des fonctionnalités en retrait par rapport à ce que Qonto et Finom proposent. Donc à voir selon les critères qui vous intéressent le plus.

L’offre pro de Boursorama (voir l’offre pro Boursorama) pourra satisfaire les entrepreneurs individuels souhaitant un compte pro simple et économique.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

15 commentaires sur “Compte pro : comparatif des meilleures banques et offres pro”

Bonjour et merci pour tous vos précieux articles !

Je suis actuellement client chez AXA Banque avec un tarif de 9,90 € par trimestre. Cela fonctionne bien mais l’interface Web est un peu lourde et les détails relatifs aux virements reçus très spartiates.

J’ai des besoins assez simples pour une activité d’autoentrepreneur (EI) :

– réception de virements de mes clients

– dépôts de chèques de mes clients

– prélèvement de l’URSSAF et des impôts (CPE)

– virements vers mon compte perso

Je délivre uniquement des services et ne fait pas de vente de produit.

Je n’ai donc pas besoin d’effectuer des paiements (par carte bancaire ou virement) depuis mon compte pro.

Je règle mes achats pro (matériels essentiellement) depuis mon compte perso (En tant qu’autoentrepreneur, aucune charge n’est déductible, je n’ai pas besoin d’en garder officiellement de traces comptables). J’ai donc besoin uniquement de recevoir des fonds.

Un petit plus serait de pouvoir déposer des espèces. Actuellement je résous cette problématique en conservant les espèces et effectuant un virement du montant correspondant de mon compte perso sur mon compte pro (Qu’en pensez-vous ?).

Boursorama me semble tout indiqué (0 € frais). Comme prérequis, il semble qu’il faille être titulaire d’un compte perso, mais c’est déjà mon cas.

Cependant, je ne souhaite pas être obligé de détenir une carte bancaire (souvent gratuite uniquement si on l’utilise). J’ai un peu épluché les infos en ligne mais je ne suis pas certain que cela soit possible…

Qu’en pensez-vous ? Et, éventuellement, quels conseils pouvez-vous me donner.

Merci.

PS : Je lis ci-dessus que les frais mensuels pour Bousorama sont indiqués à 0 € dans le tableau comparatif en début de page mais à 9 € TTC/mois dans le paragraphe dédié. N’y a-t-il pas une erreur ?

bonjour,

est ce que les choses ont changé concernant le dépôt d’espèce?

certaines banques en ligne rendent elles possible le dépôt d’espèce ?

merci !!

Bonjour Audrey,

Pas à ma connaissance.

Bonjour et merci pour cette mine d’or qu’est ce site.

Des banques en ligne sont elles éligibles pour une SCEA ? Il n’en n’est pas fait mention dans l’article.

Dans mon cas nous seront juridiquement plusieurs co-associés mais avec un chef d’exploitation qui gère les affaires courantes (pas besoin de plusieurs cartes de paiement donc).

Merci

Bonjour,

J ai acheté un TPE pour les paiements en carte bleue.

Est il possible de recevoir ces paiements sans frais sur les comptes pro en ligne ? Merci

Bonjour,

J’aimerais ajouter un avantage pour la Banque Fiducial que j’utilise en plus de Qonto : comme c’est une « vraie banque », possible de rattacher une carte American Express Pro (impossible avec les établissements de paiement).

Tout le monde n’en a pas l’usage, mais cette carte me permet d’avoir un différé de paiement sur la majeure partie de mes frais, au lieu de tout payer de suite. Avantageux pour la trésorerie.

Bonjour Audrey,

Merci pour le retour d’expérience 🙂

Qonto force désormais ces utilisateurs à installer leur application mobile propriétaire pour pouvoir accéder à ses comptes et ne propose pas de solutions alternatives.

Par hasard, avez-vous connaissance d’un concurrent (Finom ou autre) de qualité qui ne force pas d’installer et d’utiliser son application mobile ni d’avoir un smartphone compatible avec son application mobile ? (Plus simplement, où on peut gérer son compte comme on veut avec juste une interface web.)

Merci d’avance !

Bonjour François,

J’ai 3 sociétés chez Qonto.

Et je ne consulte mes comptes que sur mon PC, pas sur smartphone.

Vous êtes sûr que Qonto force l’utilisation mobile ?

Ou alors seulement pour l’ouverture ou pour des opérations particulières ? Je ne me souviens plus.

EDIT : ah pour valider les virements je dois valider les opérations sur mobile effectivement.

Bonjour Nicolas,

À la connexion sur leur site et si ce n’est pas encore fait, Qonto demande d’associer son smartphone avec leur application mobile et il est impossible de passer cette étape (en tout cas, je n’ai pas trouvé comment si cela est possible et d’après leur support, c’est obligatoire même si à priori, ils réfléchissent à des solutions alternatives mais on ne sait pas si cela va aboutir ni quand). 🙁

Comme vous le dites, j’imagine bien que c’est aussi le cas pour les autres opérations type virement et paiement en ligne.

Je trouve dommage que Qonto adopte cette pratique d’obliger l’installation et l’utilisation de leur application mobile… J’espère qu’ils reviendront sur leur décision car au global, j’étais très satisfait d’eux.

Bonjour Maxi,

Nous n’avons aucun retour sur leur offre, donc on ne peut pas se prononcer.

Alors que chez Qonto, nous avons d’excellents retours depuis plusieurs années, on sait que c’est le meilleur rapport qualité / prix.

D’ailleurs, je suis moi-même client pour 3 sociétés depuis 2 ans, et toujours très satisfait.

(Et bonus de 80 € de prime parrainage chacun à l’ouverture ici).

Très intéressant mais j’ai l’impression qu’il manque une composante, qu’en ai t il de l’argent liquide ?

il ne faut pas oublier que beaucoup d’entreprise sont des commerce ou restaurant , et je ne vois pas de moyen de dépôt chez ses banques là…

je ne peux quand même pas faire que du bl@ck 🙂

Je n’y avais même pas pensé, les espèces sont de moins en moins utilisées, comme le chèque.

Ces établissements ne sont pas adaptés aux dépôts d’espèces.

Très intéressant ! De mon expérience, j’ai été aussi plus satisfait par les banques en ligne… Vraiment dommage qu’ils n’acceptent pas les prêts pour acheter de l’immo via une SCI…

Oui il faut plusieurs établissements pour répondre à tous nos besoins :

– compte courant établissement 1 (Qonto par exemple),

– contrat de capitalisation établissement 2 (meilleurs placements),

– crédit immo établissement 3,

…

Car à chaque établissement sa spécialité.