Changer d’assurance emprunteur n’a jamais été aussi simple et rentable pour tous les acheteurs d’immobilier. Pourtant, les banques se gardent bien d’en parler et continuent de vendre le package très lucratif (pour elles) du crédit + assurance, donc il faut être bien informé et connaitre ses droits. On vous explique pourquoi il est important de prendre le sujet à bras-le-corps.

Au moment de souscrire un crédit immobilier, on focalise trop souvent sur le taux du prêt. C’est la partie visible de l’iceberg, celle mise en avant par les banques. Or ce n’est pas la seule donnée à prendre en compte et à négocier, loin de là, surtout dans un environnement de taux très bas comme actuellement.

Au niveau des taux, les différences entre les offres de prêt sont très faibles. Car les banques disposent de moins de marge de manœuvre avec des taux proches de 1 %, plutôt qu’à l’époque des taux à 4 %.

Les banques, qui veulent capter de nouveaux clients, s’alignent sur la concurrence et ne réalisent donc pas de marge sur le taux des prêts. Mais ne vous inquiétez pas pour elles, elles vont chercher leur marge bénéficiaire ailleurs. Notamment sur l’assurance, qui peut peser aujourd’hui plus de 30 % voire 50 % du coût total du crédit pour l’emprunteur !

➡️ Il y a donc un véritable enjeu pour négocier et changer d’assurance emprunteur. Dans l’exemple de cet article, pour un crédit de 200 000 €, nous faisons une économie de 18 000 € (possible via Simulassur pour comparer les assurances emprunteur).

Nicolas raconte également son expérience, avec une difficulté rencontrée (la mauvaise foi de la banque qui a d’abord refusé de changer l’assurance emprunteur). Cet article a été rédigé à 4 mains avec la collaboration d’Arnaud Bodin.

SOMMAIRE

- L’assurance emprunteur : indispensable

- Exemple d’économie réalisée en changeant d’assurance emprunteur

- Comment changer d’assurance emprunteur ? Expérience de Nicolas

- Emprunt à 2 : s’assurer à 100 % ou 200 % ?

- Conclusion

Cette indispensable assurance emprunteur

L’assurance emprunteur est un passage obligé quand on souhaite financer au moyen d’un crédit immobilier un projet d’acquisition de résidence principale, secondaire, ou d’investissement locatif.

La souscription d’un contrat d’assurance ne relève pourtant pas d’une obligation légale. Mais dans la pratique, vous ne trouverez aucun établissement bancaire qui acceptera de vous prêter de l’argent pour un achat immobilier sans l’assortir de la souscription d’une assurance emprunteur.

C’est bien logique : cette assurance protège l’organisme prêteur en cas de décès ou de perte totale et irréversible d’autonomie (PTIA) de l’emprunteur.

Pour l’emprunteur aussi, cette assurance est indispensable et prend la forme d’un contrat de prévoyance en cas d’accident de la vie. C’est alors l’assureur qui se substituera à l’emprunteur pour rembourser le capital restant dû (le CRD qui figure dans le tableau d’amortissement de l’offre de prêt le mois considéré).

Donc l’assurance emprunteur peut être vue comme un véritable outil de prévoyance et de protection de la famille. Mais c’est une garantie que vous allez payer très cher si vous ne comparez pas ! Vous pouvez diviser la note par 3 ou 4 en faisant marcher la concurrence. Explications.

Exemple d’économie réalisée en changeant d’assurance emprunteur

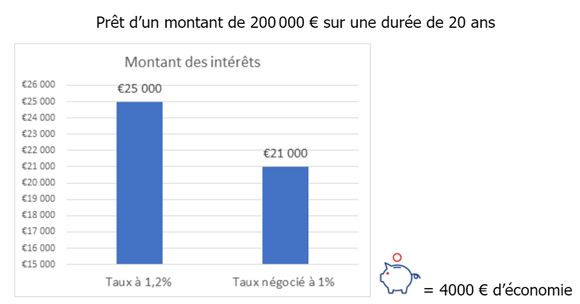

Prenons l’exemple d’un prêt immobilier de 200 000 € sur 20 ans. Voyons ce que l’on gagne si on négocie le taux d’intérêt et l’assurance emprunteur.

L’économie en négociant le taux

Coût des intérêts à 1,20 % sur 20 ans : 25 000 €.

Passer par un courtier en crédit immobilier et faire jouer la concurrence permet d’abaisser le taux de 0,05 % (1 000 € gagnés) jusqu’à 0,20 % (un peu plus de 4 000 € gagnés).

Pas négligeable, mais loin des dizaines de milliers d’euros potentiels d’économie, quand les taux s’élevaient autour des 4 %.

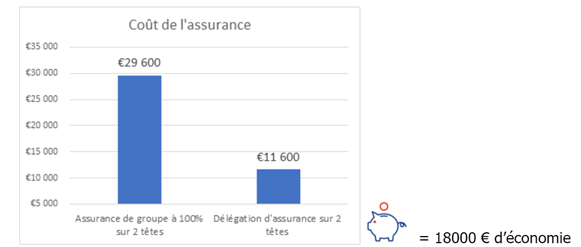

L’économie en délégant l’assurance emprunteur

Analysons maintenant l’assurance emprunteur décès/invalidité, sur laquelle les banques réalisent une marge bénéficiaire pouvant dépasser 50 %.

Toujours dans notre exemple d’un emprunt de 200 000 € sur 20 ans, le coût moyen de l’assurance au sein d’une banque traditionnelle s’élève à 0,37 %. Soit 29 600 € au total pour un couple âgé de 44 ans, avec un taux de couverture de 200 % (chacun des deux co-emprunteurs étant assuré à 100 %). Finalement plus cher que le coût des intérêts sur la durée (25 000 €) !

Mais le coût de l’assurance emprunteur peut être facilement divisé par 3, voire 4, en optant pour une délégation d’assurance. C’est l’économie qui sera réalisée grâce à un comparateur d’assurance emprunteur tel que Magnolia.

Dans l’exemple de notre emprunt d’un montant de 200 000 € sur 20 ans, nous avons trouvé facilement une offre d’assurance au coût de 0,14 %, soit 11 600 € pour notre couple.

L’économie s’élève donc à 18 000 € en changeant d’assurance emprunteur, par rapport à l’assurance de groupe proposée par l’établissement prêteur.

Davantage à gagner en négociant l’assurance plutôt que le taux du prêt

Reprenons sous forme de graphiques les chiffres calculés précédemment.

Vous l’aurez compris, c’est sur ce volet de l’assurance emprunteur que l’on a le plus à gagner en négociant. Mais cela n’empêche pas de négocier le taux également, même si l’enjeu est moindre.

Note de Nicolas : les assurances emprunteur “groupe” vendues par les banques portent généralement sur le montant du capital emprunté. Alors qu’en négociant auprès de la concurrence, on obtient des assurances emprunteurs moins chères mensuellement, et dont le montant baisse tous les ans ! Car ce sont des assurances qui portent sur le capital restant dû (et non sur le capital initial emprunté), donc tous les ans le capital restant dû à la banque baisse donc la cotisation d’assurance baisse également. Je relate mon expérience de changement d’assurance emprunteur plus loin.

Comment changer d’assurance emprunteur ?

On peut négocier soit :

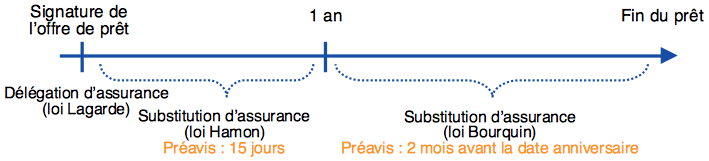

- la délégation d’assurance emprunteur dès la souscription du crédit immobilier (loi Lagarde),

- la substitution d’assurance emprunteur plus tard pour un prêt en cours (loi Hamon et loi Bourquin, voir l’expérience de Nicolas plus loin).

MAJ le 17/02/2022 : la loi Lemoine entre en vigueur ! Dorénavant, on peut changer d’assurance emprunteur à tout moment, sans se soucier de la date anniversaire !

La loi Lagarde (à la souscription du crédit immobilier)

La loi Lagarde a créé la possibilité, en matière de crédit immobilier, de souscrire un contrat d’assurance auprès de l’assureur de son choix. Ainsi, depuis le 1er septembre 2010, l’établissement prêteur (c’est-à-dire la banque), ne peut plus refuser un autre contrat d’assurance emprunteur. Et ce dès lors que ce contrat présente un niveau de garantie équivalent au contrat d’assurance de groupe qu’elle propose.

Les banques ne peuvent donc légalement plus s’opposer à une demande de délégation d’assurance. Malheureusement, beaucoup de banques freinent des quatre fers, usant même parfois de pratiques borderline, pour ne pas dire illégales. Certaines conditionnent l’obtention du prêt à la souscription de l’assurance, d’autres revoient leur offre de prêt avec des conditions moins favorables.

Plutôt que de perdre de l’énergie, du temps… et de l’argent à vous battre contre la banque, deux possibilités s’offrent à vous :

- poursuivez votre comparaison des offres de prêt, et optez pour une proposition avec un taux d’intérêt peut-être un peu moins bas, mais pour laquelle la délégation d’assurance est possible ;

- signez quand même l’offre de prêt avec l’assurance emprunteur de groupe de la banque prêteuse, puis procédez au changement du contrat d’assurance peu de temps après. Explications.

La loi Hamon (dans les 12 mois qui suivent)

On est souvent contraint de prendre l’assurance emprunteur de la banque prêteuse si on veut obtenir facilement et rapidement l’accord de prêt…donc en pratique il faut généralement changer a posteriori.

Une grande partie des Français qui ont souscrit un crédit immobilier sont encore sous contrat “groupe” bancaire à des tarifs élevés. Dans ces cas là, il est très facile d’obtenir une assurance emprunteur aux garanties similaires mais bien moins chère.

Depuis la loi Hamon du 26 juillet 2014, il est possible de changer d’assurance emprunteur après signature du crédit immobilier. Auparavant, avec la loi Lagarde, la délégation d’assurance ne pouvait se faire qu’avant la signature de l’offre de prêt.

La loi Hamon est donc venue renforcer les possibilités de l’emprunteur. Désormais, on dispose d’un an à compter de la souscription de l’emprunt pour substituer une autre assurance à celle proposée par l’établissement prêteur. Et ce, à condition de respecter un préavis de 15 jours et pour des garanties équivalentes.

La Loi Bourquin (tous les ans à la date anniversaire du crédit)

Si un délai d’un an est passé depuis la souscription de votre crédit immobilier, rassurez-vous car rien n’est perdu. La loi du 21 février 2017 a introduit la possibilité de résilier son assurance emprunteur tous les ans. Sous 2 conditions :

- possible à chaque date anniversaire de la signature de l’offre de prêt, avec préavis de 2 mois ;

- il faut que les garanties soient au moins équivalentes.

La Loi Lemoine (changer d’assurance emprunteur à tout moment)

Encore mieux ! Depuis le 17/02/2022 et l’entrée en vigueur de la loi Lemoine, on peut changer d’assurance emprunteur à tout moment et sans se soucier de la date anniversaire ! Dorénavant, les assureurs doivent informer les emprunteurs chaque année de ce droit.

Autres avancées :

- pour les prêts immobiliers dont le terme se situe avant les 60 ans de l’emprunteur : le questionnaire médical est supprimé pour les prêts inférieurs à 200 000 € (400 000 € pour un couple).

- le droit à l’oubli est renforcé : les anciens malades du cancer et de l’hépatite C ne sont plus tenus de déclarer à l’assureur leur maladie pour un emprunt 5 ans après leur guérison (10 ans de délai avant la loi Lemoine).

Les formalités pour changer d’assurance emprunteur

En résumé, on a désormais la possibilité de résilier l’assurance emprunteur à tout moment durant la première année (préavis de 15 jours), puis chaque année à date anniversaire (préavis de 2 mois).

En pratique, les démarches :

- il faut adresse un courrier recommandé à l’établissement prêteur ;

- puis celui-ci dispose de 10 jours ouvrés pour accepter ou non la demande ;

- en cas de refus, la banque doit justifier sa décision ;

- en cas d’accord, la banque formalise avec un avenant à l’offre de prêt. Attention, elle ne doit pas modifier le taux du prêt ni facturer des frais d’avenant.

Note de Nicolas : Magnolia (simulateur ici) permet aux utilisateurs de souscrire à une assurance de prêt immobilier ou d’en changer, afin de réaliser des économies. En pratique, le service résiliation (pour les dossiers relatifs à la loi Hamon et loi Bourquin) prend en charge toutes les démarches. Y compris l’envoi du recommandé de résiliation.

L’expérience de Nicolas : belle économie mais une difficulté rencontrée

De mon côté, à titre personnel avec mon investissement en SCPI, j’ai déjà changé d’assurance emprunteur. Pour obtenir mon prêt sans complications, j’avais signé l’offre de prêt de la Caisse d’Épargne et l’assurance emprunteur vendue avec. Et quelques mois plus tard, j’ai fait jouer la loi Hamon pour substituer une autre assurance emprunteur, bien plus économique.

Ainsi, je suis passé de 5 500 € à 1 100 € d’assurance emprunteur sur 20 ans. Pour moins d’1 heure de travail (tout en ligne via le simulateur), c’est rentable !

Attention, ma banque a d’abord refusé la substitution d’assurance emprunteur en prétextant que je n’avais pas le droit de changer au cours des 12 mois suivant la souscription de l’offre de prêt ! Incompétence ou mauvaise foi ?

Alors j’ai envoyé ce mail le 07/01/2019 à ma banque : « Par ailleurs, j’ai appelé votre service client au 05 xx xx xx xx et on me dit que je ne peux pas changer d’assurance en 1ère année. Or la loi Hamon est claire : je peux changer d’assurance les 12 premiers mois. Je m’étonne que la Caisse d’Épargne cherche à se soustraire à la loi, aussi j’ai contacté l’ACPR qui s’en étonne également. Merci de bien vouloir me répondre rapidement et clairement, sinon je reviendrai vers l’ACPR de façon plus formelle. »

La réaction ne s’est pas faite attendre, la banque m’a appelé dans la foulée et j’ai reçu cette lettre le lendemain :

D’où l’importance de bien connaître ses droits !

Emprunt à deux : s’assurer à 100 % plutôt que 200 % ? Quelle quotité d’assurance ?

Au-delà du simple coût de l’assurance emprunteur, il ne faut pas oublier de réfléchir à l’étendue de la couverture que l’on souhaite. Lorsque l’on emprunte à deux, la banque peut inciter chacun des co-emprunteurs à être assuré à hauteur de 100 %. On parle de “100 par tête”. C’est la formule la plus sécurisante pour la banque, mais aussi pour les emprunteurs.

Ainsi, en cas de décès prématuré de l’un des 2 emprunteurs, ou de perte totale et irréversible d’autonomie (PTIA), l’assurance prendra en charge la totalité des remboursements du prêt. Donc vous aurez fini de payer votre maison ou votre appartement.

Sinon, au minimum, l’assurance emprunteur doit couvrir au moins 100 % du montant de l‘emprunt sur l’ensemble des deux personnes, à répartir comme on le souhaite. Quand on a des revenus proches et que l’on rembourse tous les deux la moitié de l’emprunt, on peut choisir de répartir l’assurance de prêt immobilier en prenant 50 % chacun. Donc 100 % au global et non 200 %.

Concrètement, si le couple choisit de s’assurer à 100 % et non 200 %, en cas de décès ou invalidité de l’un des deux emprunteurs, la moitié du prêt est remboursée par l’assureur. Le deuxième emprunteur est alors tenu de continuer à rembourser l’autre moitié.

Si les revenus ne sont pas identiques, on peut décider de répartir différemment les taux de l’assurance emprunteur. Par exemple, en optant pour une quotité 60-40. Si la première personne décède, l’assurance prendra en charge 60 % des mensualités, tandis que le conjoint survivant devra rembourser les 40 % restants.

Avis d’Arnaud : s’assurer à 100 % en répartissant le taux en fonction des revenus est souvent un bon compromis sécurité/coût de l’assurance. Par ailleurs, la souscription de la garantie perte d’emploi est très discutable. En effet, les conditions de sa mise en place sont draconiennes, prévoient un délai de carence de plusieurs mois et sont limitées dans le temps…tout cela pour un surcoût important.

Conclusion

Pour tout investissement immobilier il faut s’investir personnellement. Pour s’informer, comparer et négocier. Ainsi, il faut négocier à la fois le prix du bien immobilier acheté, mais aussi le taux du crédit, l’assurance emprunteur et les frais bancaires (frais de dossier, cautionnement, indemnités de remboursement anticipé).

Au gré des lois intervenues ces dernières années, changer d’assurance emprunteur est devenu un jeu d’enfant. Et ce petit effort est récompensé par des milliers d’euros d’économie.

Plus globalement, si vous souscrivez un nouveau crédit immobilier, pensez aux banques en ligne. Opter pour le crédit immobilier d’une banque en ligne (Boursorama et Fortunéo notamment), c’est choisir l’option à la fois la plus simple, la plus transparente et bien souvent la moins onéreuse. On bénéficie à la fois de taux intéressants et d’une assurance de prêt bon marché, sans avoir à multiplier les démarches auprès de différents interlocuteurs. Voici notre comparatif des meilleures banques en ligne.

De plus, en banque en ligne on économise les frais de dossier (800 € en moyenne dans les banques de réseau, gratuité dans les banques en ligne). Attention, les banques en ligne ne financent que des dossiers de crédit simples (non couplés à un prêt à taux zéro par exemple). Sinon, pour comparer les offres de prêt des banques traditionnelles, utilisez le simulateur Pretto (on vous explique ici).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

14 commentaires sur “Changer d’assurance emprunteur : guide”

Bonjour Nicolas, et meilleurs vœux pour 2026, nous venons d’acheter des parts de SCPI à crédit il y a 3 mois, et nous souhaitions demander la substitution de notre assurance emprunteur. Voici la réponse du crédit agricole : “Bonjour

Suite à notre échange téléphonique, je vous confirme que la faculté ouverte aux assurés de résilier/substituer leur assurance emprunteur est exclusivement applicables aux crédits immobiliers soumis à la Directive sur le Crédit Immobilier.

Votre financement concernant des achats de parts de SCPI est couvert par une ADE consommation et vous trouverez en pièce jointe votre Document d’Information sur le Produit d’Assurance précisant que vous ne bénéficiez d’aucun droit à résiliation.

De fait, nous ne sommes pas tenus par les délais réglementaires de la Loi Hamon qui concerne les prêts DCi.

Bien à vous”

Sont-ils dans leur droit? Est-ce une pratique abusive? Lors de la signature du contrat de prêt, nous n’y avons pas fait attention, il est juste indiqué “contrat d’assurance emprunteur assuréponse Conso”.

Merci d’avance pour votre retour et votre aide

Bonjour Jean-René,

Meilleurs voeux 🙂

A priori vous avez un crédit conso et non un crédit immo ?

Dans ce cas ce n’est pas la même loi qui s’applique en effet.

Bonjour Nicolas,

merci pour le retour. Pour notre Crédit SCPI , on a un prêt immobilier, nommé “prêt Tout Habitat” au crédit agricole, mais pour l ‘assurance emprunteur, le Crédit agricole nous a mis l’assurance emprunteur “Assu réponse Conso” et se cache derrière ça pour nous refuser la demande de substitution d’assurance emprunteur vers un autre assureur. Ils sont dans leur droit en assurant un prêt immo avec une assurance emprunteur conso? merci

Bonjour Nicolas, et meilleurs vœux pour 2026, nous venons d’acheter des parts de SCPI à crédit il y a 3 mois, et nous souhaitions demander la substitution de notre assurance emprunteur. Voici la réponse du crédit agricole : “Bonjour

Suite à notre échange téléphonique, je vous confirme que la faculté ouverte aux assurés de résilier/substituer leur assurance emprunteur est exclusivement applicables aux crédits immobiliers soumis à la Directive sur le Crédit Immobilier.

Votre financement concernant des achats de parts de SCPI est couvert par une ADE consommation et vous trouverez en pièce jointe votre Document d’Information sur le Produit d’Assurance précisant que vous ne bénéficiez d’aucun droit à résiliation.

De fait, nous ne sommes pas tenus par les délais réglementaires de la Loi Hamon qui concerne les prêts DCi.

Bien à vous”

Sont-ils dans leur droit? Est-ce une pratique abusive? Lors de la signature du contrat de prêt, nous n’y avons pas fait attention, il est juste indiqué “contrat d’assurance emprunteur assuréponse Conso”.

Merci d’avance pour votre retour et votre aide

Bonjour,

Est-ce qu’on peut aussi changer l’assurance emprunteur pour un credit professionnel pour une SCI avec l’achat de bâtiment commercial ?

Cordialement

Bonjour,

Je vous invite à essayer, ça ne coûte rien d’essayer !

Bonjour,

Je souhaitais utiliser le simulateur d’assurance emprunteur disponible sur votre site, mais celui-ci ne semble pas fonctionner correctement. Malgré plusieurs essais, je ne parviens pas à obtenir les résultats escomptés.

Pourriez-vous vérifier si le simulateur est opérationnel ? Cela m’aiderait beaucoup dans mes démarches.

Merci d’avance pour votre retour et votre aide !

Bonjour,

Le simulateur Magnolia est disponible et fonctionnel en suivant ce lien.

Bonjour nicolas

merci pour ces articles toujours pertinents !

Concernant les sites permettant des simulations de crédits, un avis d’ADI sur LUKO ? J’en ai entendu pas mal de bien sur différents podcast immobilier…

Bonjour Sylvain,

Je ne connais que de nom.

L’expérience client est bonne à la souscription, et avec une interface “sexy” donc c’est attirant.

Mais l’épreuve du feu pour une assurance c’est : ça assure bien en cas de sinistre ? Je ne sais pas si on a du recul sur ça.

Bonjour Nicolas,

Merci beaucoup pour cet article qui m’aide dans ma démarche de changer d’assurance emprunteur. Cependant, je fais face à une difficulté :

lorsque qu’on change d’assurance on doit obligatoirement prendre une assurance équivalente en quotité et je me rends compte que ce n’est pas possible dans mon cas de passer d’une couverture de 100% pour moi et pour mon conjoint à une couverture de 50%/50°% pour couvrir uniquement 100% de l’emprunt et non 200% comme c’est le cas actuellement…

Empruntis m’a dit que c’était très rare que les banques acceptent de baisser cette couverture et que j’étais donc bloquée…

Ma question est : avez-vous une astuce secrète qui peut m’aider ?

Bonjour Tara,

Bonne question !

Je ne sais pas, mais peut-être qu’un lecteur saura ?

Bonjour,

Information également intéressante à savoir. Les frais de dossier, frais de courtage et frais de garantie consécutifs à une renégociation de prêt dans le cadre d’un investissement locatif (ou SCPI) peuvent être considérés comme des charges déductibles par l’administration fiscale.

Bonjour Thomas,

Bien vu, merci de le préciser !

J’en avais profité il y a quelques années.