Banque Fiducial existe depuis une trentaine d’années. Il s’agit d’une banque en ligne détenue par le groupe Fiducial (chiffre d’affaires : 1,8 milliards de dollars en 2020). Leurs services bancaires s’adressent aux professionnels : TPE (très petites entreprises), indépendants, professions libérales, artisans, commerçants, agriculteurs, associations, etc. Elle est accessible aux entreprises sous diverses formes juridiques : EIRL, EURL, SARL, SASU, SAS, SCI, etc.

Nous avons eu l’occasion d’échanger avec des utilisateurs des services de Banque Fiducial et avons même pu explorer les fonctionnalités de l’interface web. Cet article est l’occasion de donner un avis éclairé sur Banque Fiducial, en revenant en détail sur les services de cette banque. On vous explique ce qui nous séduit et nous déplait dans cet établissement.

Banque Fiducial a intégré notre comparatif des meilleurs comptes pro.

SOMMAIRE

- Notre avis en synthèse

- L’offre de services et les frais

- Les crédits

- Les placements

- L’espace client

- Le conseiller attitré

- Banque Fiducial versus Qonto

- Conclusion

Banque Fiducial : notre avis en synthèse

Les frais de fonctionnement de Banque Fiducial sont parmi les plus compétitifs des banques en ligne. Avec un pack de service complet accessible à partir de 12 euros par mois pour un compte courant avec une carte bancaire incluse, cette banque est l’une des moins chères du marché.

Il s’agit de l’alternative la plus crédible à Qonto, une néobanque pro dont nous avons eu l’occasion de présenter récemment les services (lire notre article Avis sur Qonto).

Les tarifs de Banque Fiducial sont un peu plus élevés que ceux de l’offre basique de Qonto, mais en contrepartie, on dispose d’un conseiller clientèle attitré. Les professionnels attachés à l’idée d’avoir un interlocuteur unique joignable en direct (par téléphone et mail) seront sensibles à cet avantage. Ce service client peut justifier le surcoût par rapport à une néobanque.

Lancée en 1992, Banque Fiducial se positionne comme une banque en ligne, avec évidemment la possibilité de tout gérer à distance :

- ouverture du compte validée en 24h (signature à distance),

- consultation des comptes courants,

- opérations courantes (virements),

- etc.

Tout cela est désormais très classique. Hormis l’étape de l’ouverture du compte (qui requière souvent la signature du contrat en agence), les banques non étiquetées comme banque en ligne permettent également de tout gérer à distance de nos jours.

Sur certains aspects, le service de Banque Fiducial s’apparente davantage à celui d’une banque traditionnelle, pour le meilleur comme pour le pire :

- (+) un bon support client avec un conseiller bancaire attitré joignable en direct,

- (-) une interface web datée avec des fonctionnalités limitées.

Voyons tout cela plus en détail.

L’offre de services et les frais

L’ouverture du compte est gratuite. Fiducial Banque propose un socle commun à tous les clients et une personnalisation via 3 formules différentes selon les besoins du client.

Compte courant et moyens de paiement

Les services de base indispensables à la gestion courante de l’entreprise (ouverture et gestion du compte courant, virements, délivrance d’une carte de paiement et d’un chéquier, etc.) sont proposés sous forme de formules (voir plus bas). Il n’y a pas de mauvaises surprise en termes de frais, contrairement à certaines banques traditionnelles où les couches de frais se multiplient.

Pour l’anecdote, nous avons récemment étudié le cas d’une grande banque traditionnelle bien connue que nous ne citerons pas (Crédit Agricole). Nous avons fait l’addition des frais applicables sur l’offre compte pro : frais de tenue de compte, accès internet, carte bancaire, commission de mouvement dès le 1er euro…les couches de frais s’accumulent et on finit par atteindre un coût total annuel de près de 500 € pour les services de bases ! Rédhibitoire…Tandis que Banque Fiducial ne coûte que 144 € par an avec la formule de base.

Seule ombre au tableau chez Banque Fiducial si vous avez beaucoup de chiffre d’affaires : la banque prélève des commissions de mouvement sur ses formules à 12 et 25 € dès lors que les mouvements sortants dépassent 200 000 euros par trimestre. Ce qui pousse les entrepreneurs avec un chiffre d’affaires important à opter pour la troisième formule à 45 € par mois (sans frais de mouvements sortants).

Précisons ici que la plupart des banques traditionnelles prélèvent également des commissions de mouvements sortants sur les comptes pro, souvent bien davantage que Banque Fiducial, et parfois dès le 1er euro.

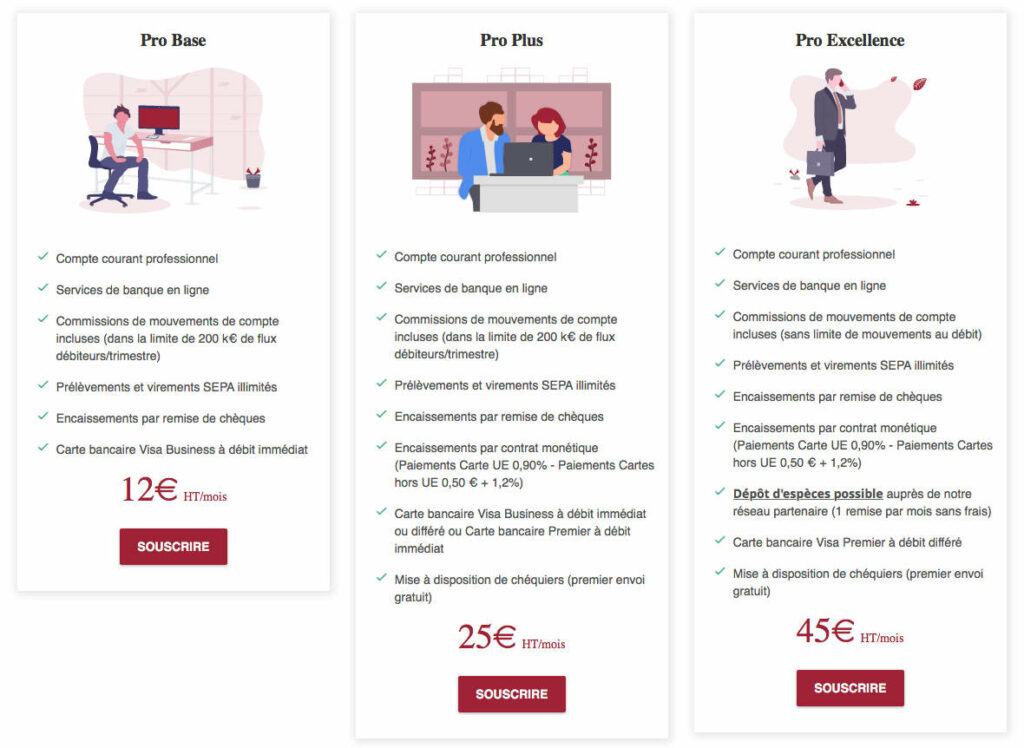

Banque Fiducial propose 3 formules différentes présentées ci-dessous.

Pro Base : 12 € HT par mois

Cette offre de base intègre tous les services nécessaires à la gestion courante de l’entreprise :

- gestion du compte courant,

- prélèvements et virements,

- service banque en ligne,

- carte bancaire Visa Business,

- encaissement des chèques,

- etc.

Pro Plus : 25 € HT par mois

Pro Plus est une offre à destination des commerçants. Cette offre reprend les mêmes services que Pro Base et propose en plus :

- l’encaissement par contrat monétique,

- un chéquier,

- la possibilité d’opter pour une Visa Premier.

Pro Excellence : 45 € HT par mois

L’offre Pro Excellence reprend les mêmes services que Pro Plus et propose en plus :

- le dépôt d’espèces possible dans le réseau partenaire,

- l’absence de commission de mouvement quel que soit le montant des mouvements sortants.

Solutions de financement et crédit

Du côté des solutions de financement, le prêt figure parmi les services mis en avant par la banque. Ainsi, il est possible de solliciter des crédits (sur une durée allant jusqu’à 5-7 ans) pour financer l’acquisition de matériel nécessaire pour l’activité.

En dehors de ce type de prêt professionnel, Banque Fiducial atteint rapidement ses limites. En effet, si vous souhaitez réaliser de l’investissement locatif à crédit (par exemple dans un objectif de diversification patrimoniale via une holding), Banque Fiducial ne pourra pas vous suivre sur ce genre d’opération.

Quid des placements ?

Il y a encore quelques temps, les encours sur le compte courant Banque Fiducial étaient rémunérés à 0,30 %. Ce qui permettait aux comptes bien garnis de générer des intérêts couvrant tout ou partie des frais courants du compte. Cet avantage (que l’on ne retrouve pas dans les néobanques) n’est malheureusement plus d’actualité. En raison de la baisse des taux, le compte courant n’est rémunéré que pour les clients FIDUCIAL Expertise à l’heure où nous mettons à jour cet article.

Les entrepreneurs disposant d’un excédent de fonds de roulement et/ou souhaitant investir leurs bénéfices via leur entreprise plutôt qu’en tant que personne physique (afin d’éviter une imposition à l’occasion de la distribution de dividendes) sont demandeurs de solutions de placement performantes.

Banque Fiducial est très limitée en dehors des comptes à terme. Toutefois, l’absence de solutions de placement n’est un point faible que si vous souhaitiez centraliser vos placements dans un même établissement, ce qui n’est pas forcément une bonne idée.

Se tourner vers les établissements spécialisés pour bien placer

En pratique, les entrepreneurs peuvent facilement se tourner vers des établissements tiers pour gérer leurs placements et investir :

- ouvrir un compte à terme (CAT), notamment le CAT Ramify généralement bien rémunéré,

- ouvrir un compte-titres chez Fortuneo (la banque en ligne filiale du groupe groupe Arkéa accepte les personnes morales) ou Yomoni en gestion pilotée,

- ouvrir un contrat de capitalisation chez assurancevie.com ou Linxea (contrats sans frais de versement donnant accès à un vaste choix de supports d’investissement),

- investir en pierre-papier SCPI ou OPCI,

- investir en crowdfunding,

- etc.

Note de Nicolas : les banques traditionnelles proposent une gamme complète de solutions d’épargne (compte-titres, contrat de capitalisation, etc.) mais leurs offres et leurs frais sont rarement compétitifs vis-à-vis des courtiers spécialisés. On préfère généralement avoir une banque pour le compte-courant avec carte bancaire, et des établissements spécialisés pour l’investissement. Notre article sur les meilleurs placements pour trésorerie d’entreprise.

Interface : un design correct et des fonctionnalités limitées

À l’heure où nous mettons à jour cet article (début 2024), l’interface web de Banque Fiducial se présente comme ci-dessous. La banque a fait des efforts pour moderniser son interface.

On note un progrès sur le plan esthétique mais les fonctionnalités demeurent moins complètes que chez d’autres acteurs. Notamment en comparaison avec Qonto dont l’interface et les fonctionnalités sont une référence dans le domaine. En effet, la néobanque Qonto offre un véritable bond dans le futur en termes d’expérience utilisateur et de convivialité.

Banque Fiducial ne propose pas d’application smartphone.

Si vous êtes sensible à ces critères, nous vous invitons à vous tourner vers Qonto. On compare plus loin.

Un conseiller attitré : un vrai plus… si vous en avez besoin

Depuis quelques années, beaucoup de services financiers (dont des banques) déploient des chatbots et autres formulaires de contact en ligne plutôt que de directement donner l’adresse e-mail d’un conseiller. C’est parfois agaçant pour l’utilisateur.

Ces établissements cherchent à filtrer les messages et automatiser les réponses aux questions courantes. L’objectif est de réduire la charge salariale que représentent les conseillers, mais cela se fait parfois au détriment de la relation client, moins humaine et moins efficace sur les questions pointues.

Rien de tout cela chez Banque Fiducial, qui propose un service client humain traditionnel. Quelle que soit l’offre souscrite, les clients de Banque Fiducial disposent d’un conseiller bancaire attitré, facilement joignable par mail et par téléphone aux heures de bureau.

En pratique, beaucoup d’entrepreneurs font très rarement appel à leur conseiller bancaire. À savoir, après la souscription du compte courant, il est possible de contacter le conseiller afin de négocier une remise sur un service. En effet, les tarifs de Banque Fiducial son négociables au cas par cas, à la discrétion du conseiller bancaire.

C’est l’un des avantages d’une banque classique : les tarifs sont négociables. Par opposition aux néobanques où les tarifs ne sont pas négociables…peut-être aussi car les grilles tarifaires des néobanques sont d’emblée très attractives en termes de positionnement vis-à-vis de la concurrence.

Banque Fiducial versus Qonto

Qonto est une banque en ligne qui propose une offre très intéressante à destination des pro (TPE, professions libérales, indépendants, etc.) Voici notre avis complet sur Qonto.

L’ouverture d’un compte pro chez Qonto se fait entièrement à distance en quelques minutes, avec l’obtention quasi-immédiate d’un RIB permettant de facturer ses clients sans attendre. Moins d’une semaine plus tard, le client reçoit sa carte bancaire.

L’interface Qonto est ultra-complète et très agréable à consulter. Elle propose de nombreuses fonctionnalités même avec la formule basique :

Qonto est moins chère que Banque Fiducial : 9 € HT par mois contre 12 € pour les offres de base de Fiducial Banque. Si vous avez plusieurs collaborateurs et souhaitez plusieurs cartes de crédit, Qonto se révélera également plus économique.

Autre bon point pour Qonto : la néobanque ne prélève pas de commissions de mouvement. Tandis que Banque Fiducial commissionne des frais si vous dépassez 200 000 euros de mouvement par trimestre (sur les formules à 12 et 25 € par mois). Ce critère n’est peut-être pas pertinent au moment où vous lancez votre société mais si vous anticipez une forte croissance du CA, vous avez intérêt à tenir compte de ce point. Les frais de mouvement sont loin d’être anecdotiques si vous générez un CA important.

Qonto ne propose pas de chéquier. Cela peut sembler anecdotique mais le chéquier s’avère parfois bien utile aux professionnels. Encore aujourd’hui, dans de rares cas, il est parfois plus simple d’envoyer un chèque plutôt que de batailler avec un service de paiement en ligne sécurisé au fonctionnement compliqué.

Et comme on l’a vu, Fiducial Banque affecte aux clients un conseiller attitré, alors que Qonto propose simplement une plateforme téléphonique.

Quid du compte Pro Boursorama ?

Boursorama propose également un compte professionnel. Mais pour le moment, ce service n’est pas accessible aux personnes morales du type EURL, SARL, SASU, SAS… ce qui limite le nombre de clients potentiels.

Conclusion

En conclusion, si vous avez des besoins basiques (compte courant et moyen de paiement) et que vous souhaitez privilégier une banque en ligne mais avec un fonctionnement quelque peu traditionnel, avec comme avantage le fait d’avoir un conseiller attitré, alors Banque Fiducial est certainement la banque pro répondant le mieux à vos attentes, avec un tarif très compétitif.

Cliquez ici pour accéder à la page des offres détaillées de Banque Fiducial

Sinon, si vous ne ressentez pas le besoin d’avoir un conseiller attitré, que vous pouvez faire l’impasse sur le chéquier, et que vous souhaitez privilégier une banque en ligne avec une interface moderne offrant un grand nombre de fonctionnalités pour faciliter la gestion courante et le suivi de vos comptes, tout en bénéficiant d’un service client joignable à toute heure (mais pas de conseiller attitré), alors Qonto est la solution qui s’impose (lire notre avis sur Qonto).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Banque Fiducial : avis sur la banque pro des TPE, professions libérales…”

Je ne vous trouve pas très objectifs envers Fiducial Banque vs Qonto.

Fiducial est une vraie banque alors que Quonto non. L’appelation « banque en ligne » ne devrait donc avoir lieu quand vous parlez de Qonto car c’est un simple établissement de paiement!

Dans votre conclusion vous mettez en avant que Qonto permet l’ouverture intégralement en ligne mais c’est le cas aussi de Fiducial qui, de plus, permet de faire des financements et des placements donc d’accompagner tous les projets des clients (c’est pour ça que pendant le Covid Qonto et autres Shine n’ont pas pu proposer de PGE pour aider les professionnels alors que Fiducial si)

Bonjour Theodore,

Nous connaissons très bien le sujet en pratique, puisque nous avons été pendant des années clients Fiducial Banque puis clients Qonto.

Nous avons pu comparer les produits et services comme nous le faisons depuis plus de 10 ans sur l’ensemble du marché.

Ce que l’on constate :

– Qonto est bien moins cher et plus efficace (meilleure interface, tout est clair et dispo en quelques clics) pour la banque au quotidien : CB, paiements par prélèvement, virements, suivis analytiques, tableau de bord, etc. Des fonctionnalités bien plus nombreuses que celles de Fiducial. Le seul intérêt de Fiducial était quand ils rémunéraient le compte courant, ce qui n’est plus le cas depuis longtemps.

– Pour la partie placements (CAT, compte-titres, contrat de capitalisation, SCPI…), oui Fiducial en propose, mais dans tous les cas, Fiducial ou Qonto, il vaut mieux aller voir ailleurs chez les spécialistes des placements pour mieux faire travailler la trésorerie (placements moins chargés en frais et plus rentables). Notre article : meilleurs placements de trésorerie d’entreprise.

Comme on l’écrit dans l’artilce : les banques traditionnelles proposent une gamme complète de solutions d’épargne (compte-titres, contrat de capitalisation, etc.) mais leurs offres et leurs frais sont rarement compétitifs vis-à-vis des courtiers spécialisés. On préfère donc avoir une banque pour le compte-courant avec carte bancaire, et des établissements spécialisés pour l’investissement, chacun son métier.

Merci pour cet excellent article comme à l’accoutumée.

À noter également, sauf erreur de ma part, que depuis la loi Pacte, l’auto-entrepeneur n’est pas obligé d’ouvrir un compte bancaire spécifique si son chiffre d’affaires est inférieur à 10 000€ pendant deux ans.

Au-delà de ce seuil, il ne sera pas obligé de détenir un compte bancaire professionnel, un simple compte bancaire pour particulier peut suffire.

Bonjour Thomas,

Merci pour l’info !

C’est une banque pour entrepreneur et non pour auto-entrepreneur alors.