Yomoni, courtier spécialiste de l’épargne en ligne, est déjà « connu de nos services » pour proposer depuis 2015 une excellente gestion pilotée déclinée sur plusieurs enveloppes : assurance vie, PEA et compte-titres ordinaire (CTO). Fin 2020, Yomoni s’attaque au Plan d’Épargne Retraite (PER) avec son produit sobrement intitulé Yomoni Retraite.

Suite à la loi PACTE fin 2019 qui a donné naissance au PER, Yomoni s’est donné 1 an pour créer un PER qui se démarque des autres PER du marché. Ainsi, Yomoni Retraite a été lancé en novembre 2020 (voir sur le site Yomoni). Contrairement à la majorité du marché, il s’agit d’un PER bancaire (proche d’un compte-titres ordinaire) et non d’un PER assurantiel (proche d’une assurance vie).

MAJ 2023 à lire absolument : Yomoni vient de créer un PER assurantiel d’excellente qualité ! Dénommé Yomoni Retraite+ (voir l’offre). Il fait partie des meilleurs PER en gestion pilotée (lisez ce lien pour en savoir plus). Cet article n’est donc plus d’actualité, lisez plutôt notre avis sur le PER Yomoni Retraite+ !

Nous expliquerons les subtilités qui le différencient du PER assurantiel…mais dans les grandes lignes il s’agit d’un PER à part entière, c’est-à-dire un produit épargne pour la retraite (hors cas de sortie anticipée comme l’achat de la résidence principale) permettant de défiscaliser et de sortir en rente et/ou en capital.

Le PER connait un grand succès public depuis son arrivée fin 2019, avec près de 2 millions de PER souscrits en 1 an ! Mais le marché est très hétérogène, avec de mauvais PER, d’autres juste corrects et d’excellents PER (voir notre article présentant les meilleurs PER). Alors que vaut ce contrat ? Découvrez notre avis sur le PER Yomoni Retraite.

SOMMAIRE

- PER bancaire ou PER assurantiel

- Avis synthèse sur le PER Yomoni Retraite

- Présentation du PER Yomoni Retraite

- La gestion du PER Yomoni Retraite

- Pas de fonds euro sur le PER Yomoni

- Les frais

- Conclusion : notre avis sur le PER Yomoni

PER bancaire ou PER assurantiel ?

Si on veut ouvrir et placer sur le PER Yomoni Retraite, il faut d’abord bien comprendre qu’il s’agit d’un PER bancaire et non du traditionnel PER assurantiel.

Le PER assurantiel repose sur un assureur (même s’il est distribué par une banque ou un courtier), comme son nom l’indique. Il s’apparente à une assurance vie. Grosso modo, les avantages du PER assurantiel :

- accès au fonds euro (qui séduit de nombreux épargnants, même si ce n’est pas forcément pertinent sur du long terme) ;

- mêmes avantages que l’assurance vie à la succession : jusqu’à 152 500 € qui échappent à l’imposition en cas de décès du souscripteur du PER.

Le PER bancaire, aussi appelé PER compte-titres, s’apparente à un compte-titres ordinaire (CTO). Chez Yomoni, les fonds sont conservés au Crédit Agricole Titres. Avantages du PER bancaire :

- accès à un autre univers d’investissement (mais pas de fonds euro) ;

- frais de gestion plus bas en principe (car on évite les frais de l’assureur). Ainsi, les frais de gestion sont de 0,30 % par an sur le PER Yomoni Retraite, au lieu de 0,50 % sur le meilleur PER assurantiel (PER Linxea Spirit).

Pour le reste, le PER assurantiel et le PER bancaire sont identiques en tout point. Pour rappel, vous pouvez relire le fonctionnement du PER.

Avis synthèse sur le PER Yomoni Retraite

Condition nécessaire mais non suffisante d’un bon contrat, Yomoni est, à l’image des meilleurs PER du marché, sans frais sur versement et sans frais d’arbitrage.

Le PER Yomoni est l’un des très rares PER bancaires (la grande majorité des PER sont assurantiels, voir plus haut). En pratique, le PER Yomoni se distingue par des frais de gestion annuels très faibles : seulement 0,30 %. En comparaison les frais de gestion du meilleur PER assurantiel (selon notre comparatif) – le PER Linxea Spirit (voir tableau ci-dessous) – s’élèvent à 0,50 %.

Points négatifs : le PER Yomoni ne propose qu’un mode de gestion pilotée (on déplore l’absence de gestion libre) et ne donne pas accès à un fonds euro. Ce que permettent les meilleurs PER assurantiels.

À notre avis, le PER Yomoni Retraite conviendra particulièrement aux épargnants souhaitant expressément déléguer la gestion de leur PER et opter pour une allocation dynamique (l’absence de fonds euro ne sera alors pas un problème). Dans ce cadre d’usage, le PER Yomoni constitue probablement le meilleur contrat du marché.

En pratique, la stratégie d’allocation d’actifs de Yomoni repose sur les fonds indiciels (trackers, ETF), lesquels sont peu chargés en frais et augurent d’excellentes performances. Rappelons que nous sommes d’ardents défenseurs de l’investissement en trackers plutôt qu’en fonds actifs.

Dernier point de synthèse : on apprécie la possibilité d’ouvrir et de gérer en ligne son contrat. D’ailleurs, Yomoni est réputé pour son excellente interface utilisateur, avec un espace client très clair et pratique (voir le site).

Les points forts et points faibles

Points forts du PER Yomoni :

- Ouverture et gestion en ligne,

- 0 % de frais de versement, 0 % de frais d’arbitrage,

- frais de gestion de l’enveloppe (seulement 0,3 %),

- gestion indicielle qui promet d’être performante sur le long terme.

Points faibles :

- Ticket d’entrée dans la moyenne haute,

- pas de gestion libre,

- pas de fonds euro,

- le PER bancaire n’a pas les avantages du PER assurantiel en termes de fiscalité sur les successions.

Principales caractéristiques

Voici un tableau récapitulatif des caractéristiques du PER Yomoni Retraite, par rapport à un excellent PER assurantiel et en comparaison d’un PER lambda.

| PER | PER Yomoni Retraite | PER Linxea Spirit | PER lambda (pour comparaison) |

|---|---|---|---|

| Assureur | CRÉDIT MUTUEL SURAVENIR (pendant la phase de rente uniquement) | CRÉDIT AGRICOLE SPIRICA | X |

| Courtier | Qui est Yomoni ? | Qui est Linxea ? | |

| Frais sur versement | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 1 000 € | 500 € (ou 150 € si mise en place de versements programmés) | 1 000 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

PER bancaire donc pas de fonds euro | 3,08 % | 2,40 % |

| Nombre d'unités de compte | 2 fonds de fonds (investis sur 38 trackers) + 2 fonds obligataires | 700 UC (21 trackers, 31 fonds immobiliers SCPI/SCI/OPCI, 2 fonds Private Equity, 100 titres vifs, 19 fonds ISR, etc.) | 20 UC |

| Frais de gestion en unité de compte |

0,30 % | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 0 % (mais 0,80 % de frais de gestion de la rente) | 0,50 % | 3 % |

| Modes de gestion | - Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée classique |

- Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée par Yomoni avec 4 profils - Gestion libre - Possibilité de combiner les 3 gestions |

Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - Frais de gestion très bas pour une gestion pilotée - Gestion pilotée indicielle |

- Frais de gestion très bas - Fonds euro NG taillé pour le long terme - SCPI avec 100 % des loyers - Trackers, titres vifs, ISR - Possibilité de combiner les modes de gestion |

Rien |

| Notre avis | |||

| ➡️ Accédez à la documentation PER Yomoni Retraite : jusqu'à 500 € de prime | ➡️ Accédez à la documentation PER Linxea Spirit Jusqu'à 200 € de prime ! |

Le PER Yomoni est moins polyvalent que les meilleurs PER assurantiels (pas de fonds euro, pas de pierre-papier, pas la liberté de combiner gestion pilotée et gestion libre…) Toutefois, si on souhaite déléguer une allocation dynamique en actions, il s’agit probablement de la meilleure solution.

Avis de Nicolas : Rappelons que les épargnants peuvent détenir plusieurs PER. En ce sens, il peut être intéressant d’ouvrir un PER Yomoni Retraite pour investir en actions et un PER Linxea Spirit pour la diversification (pierre-papier SCPI notamment) et la sécurisation des gains à l’approche de la retraite sur fonds euro. Toutefois, quand on veut investir en actions (par exemple via des trackers ou titres vifs) en gestion libre, alors le PER Linxea Spirit (notre avis complet) reste le top en termes de polyvalence et de frais (0,50 % assureur + grand choix d’ETF = 0,80 % par an tout compris). Alors que pour la gestion pilotée, le PER Yomoni est le seul investi en ETF et se distingue ainsi (en termes de frais on est environ à 1 % par an tout compris, selon la part investie dans les fonds actions, voir plus bas). Pour aller plus loin : notre comparatif des meilleurs PER du marché.

Présentation du PER Yomoni Retraite

Yomoni est une Société de Gestion de Portefeuille (SGP) agréée par l’Autorité des Marchés Financiers (AMF) depuis 2015. Son principal actionnaire est le Crédit Mutuel Arkea. Si vous souhaitez en savoir plus, nous présentons Yomoni et ses performances ici.

Fidèle à son ADN (Yomoni est réputée pour offrir une excellente « expérience utilisateur »), le PER Yomoni est ouvrable 100 % en ligne. Et gérable en ligne également, pour changer de profil de gestion, pour décider du mode de sortie, etc.

L’ouverture est possible pour tout résident fiscal français âgé de 18 à 68 ans, à partir de 1 000 € de versement initial. Notez qu’il est règlementairement possible d’ouvrir un PER au nom d’un mineur, mais techniquement pas chez Yomoni. Et on ne peut pas ouvrir de PER après 68 ans, mais on peut continuer d’épargner dessus après cet âge.

Pour son PER, Yomoni s’est entouré de 2 partenaires de renom :

- le Crédit Agricole : les encours sous gestion sont conservés au Crédit Agricole Titres

- le Crédit Mutuel Suravenir : les épargnants qui choisissent la sortie en rente (et non en capital) ont leur rente viagère assurée par le Crédit Mutuel Suravenir.

La sortie du PER

Pour sortir du PER Yomoni, les épargnants ont plusieurs choix :

- sortie en capital (totale ou partielle) ;

- sortie en rente (plusieurs options : annuités garanties, rente croissante ou décroissante, ou réversion) ;

- sortie en rente et en capital (x % en rente et y % en capital, mix au choix) ;

- prorogation après le départ en retraite, pour laisser l’épargne travailler au sein du PER et pour continuer de défiscaliser en versant.

La gestion du PER Yomoni Retraite

Il s’agit d’une gestion pilotée indicielle, donc à base de trackers (ETF), ce qui est aussi la marque de fabrique de Yomoni.

Deux modes de gestion

Les épargnants peuvent choisir entre 2 modes de gestion :

- gestion pilotée horizon retraite. Avec 3 profils différents : prudent, équilibré ou dynamique. En pratique, Yomoni propose le profil le plus adapté à l’épargnant selon sa situation, mais c’est l’épargnant qui choisit. Il s’agit d’une gestion à horizon traditionnelle sur les PER : le gestionnaire Yomoni sécurisera progressivement l’investissement à l’approche de la retraite de l’épargnant ;

- gestion pilotée classique, avec également 3 profils différents. Ici, l’épargnant décide s’il conserve son allocation initiale ou s’il va sécuriser progressivement.

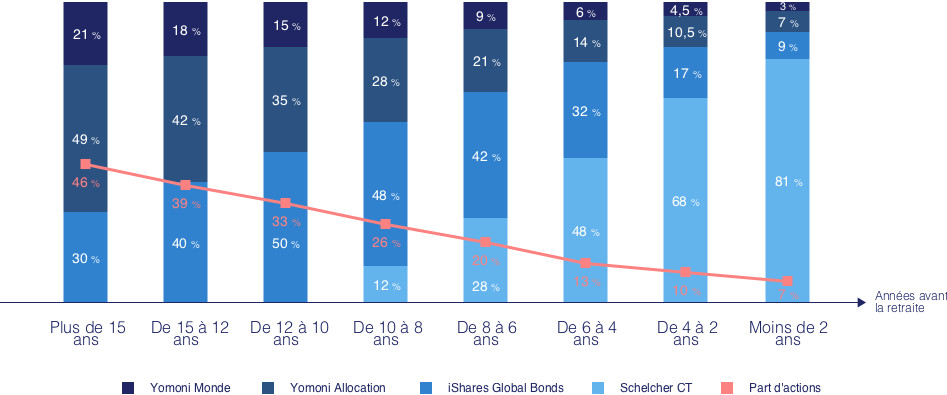

La diversification des investissements (l’allocation)

Sur chaque profil, le PER sera investi différemment, sur plusieurs fonds. C’est ce qu’on appelle l’allocation. Voici un exemple d’allocation pour le profil prudent horizon retraite. On constate qu’il y a 46 % d’actions (ligne rouge) à plus de 15 ans de la retraite, pour aller chercher la performance. Et on tend progressivement vers 0 % d’actions à l’approche de la retraite, pour sécuriser progressivement avant que l’épargne ne sorte l’argent de son PER.

2 fonds obligataires et 2 fonds actions

En pratique, on constate que les portefeuilles sont répartis par la société de gestion Yomoni sur 4 fonds (bleu clair pour le plus défensif à bleu foncé pour le plus dynamique) :

- Schelcher Obligations court terme (Isin FR0007015169) : c’est le remplaçant du fonds euro, on détaille plus loin. Indicateur de risque SRRI = 1/7. Frais de gestion = 0,10 % par an.

- iShares Global Bonds (Isin IE00BDBRDM35) : ce tracker est investi dans le monde entier en obligations d’États et d’entreprises, de qualité Investment Grade. Il s’agit d’un ETF hedgé, pour neutraliser l’effet de l’évolution des devises (notamment le dollar). SRRI = 3/7. Frais de gestion = 0,10 % par an.

- Yomoni Allocation (FR0050000282) : indicateur de risque SRRI = 4/7. Objectif visé par Yomoni : une performance supérieure à la croissance mondiale. En réalité, c’est un fonds de fonds, composé exclusivement de trackers. Investissement sur toutes les classes d’actifs : actions, obligations, monétaire, matières premières. Frais de gestion = 1 % par an.

- Yomoni Monde (FR0050000290) : SRRI = 6/7. Objectif visé par Yomoni : dépasser l’indice actions monde (MSCI World) sur le long terme. Investissement 100 % actions. Techniquement, c’est un fonds de fonds investi sur 12 ETF. Frais de gestion = 1 % par an.

Finalement, Yomoni pilote les portefeuilles avec une poche peu risquée (les 2 premiers fonds obligataires) et une poche moteur de performance (les 2 fonds suivants gérés directement par Yomoni).

Les frais de gestion annuels sont donc de 1,60 % tout compris maximum selon les profils en incluant les frais de gestion propres aux fonds. C’est à dire 0,30 % pour les frais de gestion de l’enveloppe + 1,30 % pour les frais de gestion des fonds (si tout est investi sur les 2 fonds Yomoni).

Mais étant donné que les portefeuilles sont aussi investis sur les 2 fonds obligataires chargés à seulement 0,10 % de frais par an, les portefeuilles auront des frais moyens autour de 1 % par an tout compris (selon la pondération entre les 4 fonds). En pratique, les performances seront toujours annoncées nettes de frais de gestion…mais avec peu de frais, c’est donc plus de performance nette dans la poche des épargnants.

Avis de Nicolas : la gestion pilotée à horizon conviendra à la grande majorité des épargnants. Ceci dit, pour les épargnants les plus avisés, nous aurions apprécié d’avoir le choix d’une gestion libre. De façon à pouvoir investir directement en trackers. Plutôt que la gestion pilotée qui investit finalement sur des fonds de trackers.

La performance du PER Yomoni

Yomoni affiche des performances s’étalant entre +10,6 % (profil Prudent) à +19,2 % (profil Dynamique) depuis son lancement. Avec un mandat équilibré à +16,7 %.

Naturellement, les profils plus dynamiques (composés avec davantage d’actions) ont mieux profité de la hausse des marchés actions sur cette période et en dépit de la crise Covid et du conflit en Ukraine. Les performances Yomoni sont affichées sur leur site.

Pas de fonds euro sur le PER Yomoni

Par définition, vu qu’il s’agit d’un PER bancaire et non assurantiel, il n’y a pas de fonds euro sur le PER Yomoni Retraite.

Ainsi la part sécurisée est investie sur un fonds obligataire. En l’occurrence, il s’agit du fonds Schelcher obligations court terme (Isin FR0007015169). Peu de perspective de gain (performance annuelle à peine supérieure à 0 %) mais un risque de perte quasiment nul. En pratique, le fonds Schelcher est simplement un outil de dilution de risque, nécessaire à l’atteinte des objectifs d’épargne surtout à l’approche de la sortie du PER.

Avis de Nicolas : les épargnants très prudents (ou qui ouvrent un PER à moins de 5 ans de la retraite) préféreront un PER assurantiel pour une meilleure perspective de rendement grâce au fonds euro. Notre comparatif des meilleurs PER.

Les frais

Comme à l’accoutumée, les frais chez Yomoni sont très bas, de même pour leur PER :

- 0 frais sur versement ;

- 0,30 % de frais de gestion annuels : frais de l’enveloppe pour tenue du compte au Crédit Agricole Titres ;

- en cas de sortie en rente et non en capital : 0 % de frais d’arrérage de rente (mais 0,80 % de frais de gestion des rentes). En pratique, si l’épargnant choisit la rente, alors les fonds sont transférés du Crédit Agricole Titres (CAT) au Crédit Mutuel Suravenir. Et dans ce cas, les frais de gestion de 0,30 % (tant qu’on est sous la forme d’un compte-titres chez CAT) passent à 0,80 % chez Suravenir pour la gestion de la rente

Avis de Nicolas : 0 frais sur versement, c’est courant en épargne en ligne et c’est ce que l’on aime. Mais le PER Yomoni se démarque nettement avec ses frais de gestion, les plus bas du marché ! Ceci grâce au format PER bancaire plutôt que PER assurantiel.

Conclusion – avis

Les épargnants qui cherchent à complètement déléguer apprécieront la gestion pilotée du PER Yomoni Retraite, car on gagne en perspectives de rentabilité grâce aux trackers statistiquement plus performants que les fonds actifs.

De plus, le PER Yomoni est très économe en frais (donc d’autant plus de performance nette dans la poche des épargnants) et nous sommes fans de « l’expérience utilisateur » remarquable du site (voyez donc le site Yomoni ici). Avec un service client très réactif et proche de ses clients. Pour ces raisons, Yomoni Retraite figure dans notre sélection des meilleurs PER du marché.

Ceci dit, le format PER bancaire ne plaira pas à tout le monde. En effet, des épargnants au profil prudent ou proches de la retraite préféreront choisir un PER assurantiel avec fonds euro (et avantage successoral). Et d’autres épargnants (les plus expérimentés) pourraient vouloir choisir eux-mêmes leurs investissements (pierre-papier SCPI, trackers, titres vifs, etc.) en gestion libre. Ainsi, nous les invitons à lire notre comparatif des meilleurs PER, il y en a pour tous les goûts.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

18 commentaires sur “Avis : le PER Yomoni Retraite face aux PER assurantiels”

Bonjour,

Je suis surpris de voir qu’il est mentionné à plusieurs reprises qu’il n’y a « pas de fonds Euros » possible avec le PER-Yomoni.

En effet, sur le site YOMONI, en faisant une simulation, on a la possibilité de choisir « ETF + Fonds Euros » comme supports d’investissements.

– Est-ce-que j’ai mal compris ?

En vous priant d’excuser cette question basique, je vous remercie de m’aider à éclaricir ce point.

jlouis

Bonjour,

Notre article porte sur le PER Yomoni Retraite.

Le PER d’origine qui a été commercialisé en 2020.

C’est un PER compte-titres donc sans fonds euro.

Mais vous faites référence au nouveau PER Yomoni Retraite+ qui est un PER assurantiel classique avec fonds euro.

Ce sont 2 PER différents chez Yomoni.

On en parle dans l’introduction de l’artice avec ma note orange :

MAJ 2023 : Yomoni vient de créer un PER assurantiel d’excellente qualité ! Dénommé Yomoni Retraite+ (voir l’offre). Il fait partie des meilleurs PER en gestion pilotée (lisez ce lien pour en savoir plus).

Bonjour,

Est-il intéressant d’ouvrir un PER Yomoni Retraite+, que je trouve très intéressant, si on a déjà une AV chez Yomoni ?

Merci pour votre aide et pour ces mines d’informations dont vous nous faites profiter.

Léo

Bonjour Léo,

Yomoni Retraite+ (voir l’offre) est un bon PER en gestion pilotée.

Mais si vous avez déjà une assurance vie Yomoni, vous avez déjà une gestion par Yomoni, donc en prenant un PER encore chez eux vous aurez les mêmes gestionnaires et donc aucune diversification. Dommage.

=> Je vous invite à lire notre comparatif des meilleurs PER.

Bonjour,

Je me demande s’il est pertinent d’ouvrir en 2023 un PER pour son enfant étudiant (19 ans même foyer fiscal ) dans le but de défiscaliser et pour sa retraite) ? chez Yomoni ou ailleurs.

Merci de votre avis

Laurence

Bonjour Laurence,

Si votre enfant est rattaché à votre foyer fiscal, c’est vous qui allez défiscaliser les versements.

Ensuite, avec un PER au nom de l’enfant, l’argent dessus lui appartiendra.

Il pourra le débloquer en anticipé pour acheter sa résidence principale (intéressant si vous préférez qu’il utilise l’argent pour cette occasion), ou le conserver jusqu’à la retraite.

Notre article : l’épargne des enfants.

Bonjour

Quel est votre avis sur le per ramify ?

Merci

Et merci pour la richesse de votre site !

Bonjour,

Ramify propose une excellente gestion pilotée, au format assurance vie ou PER.

Notre avis complet ici : https://avenuedesinvestisseurs.fr/avis-ramify-gestion-pilotee/

Bonjour, je découvre votre site qui est très explicite avec beaucoup d’informations.

Concernant le PER, j’ai hésité à en ouvrir un mais j’ai fait marche arrière car la fiscalité à la sortie du plan est trop confiscatoire à mon goût. En effet, les versements que l’on déduit fiscalement à l’entrée sont imposés à la sortie, c’est donc le capital qui est imposé à l’IR, un comble. Une personne avec une TMI à 41% ou 45% sera sûrement dans la même tranche d’imposition une fois à la retraite car avec une telle TMI, cette personne a forcément d’autres placements et donc aura d’autres revenus en plus de sa retraite. De plus si sortie du capital en une seule fois, selon le montant du PER et bien la TMI peut même sauter une tranche. Pour une TMI à 30% c’est idem pour moi. Bref hormis l’avance de trésorerie que nous octroie le fisc, je ne vois pas l’interêt d’un tel placement.

Bonjour Stéphane,

Et pourtant, plus notre TMI est élevée et plus l’effet levier est puissant avec le PER. (Bon je suis d’accord, ce serait encore mieux si notre TMI baissait en arrivant à la retraite).

Cela se calcule sur Excel, mais une avance du fisc de 45 % que l’on va faire travailler gratuitement pendant des années voire décennies, c’est un beau cadeau ! Admettons 100k€ de versements sur PER, qui font économiser 45 k€ d’IR. Ce sont 45 k€ d’IR qui vont rester dans notre patrimoine et capitaliser pendant des années voire décennies gratuitement. Même s’il faut finalement les payer dans X0 années, on aura eu un bel effet levier pendant tout ce temps ! Et encore plus si notre TMI baisse à la retraite, ce qui est fort probable pour la plupart des ménages.

Effectivement, il vaudra mieux faire des sorties partielles en capital, pour éviter de sauter de tranche, si notre PER chiffre en X0 k€ voire en X00 k€.

Merci Nicolas pour la réponse. En effet, l’effet de levier peut être intéressant mais surtout pour les TMI 41 et 45% car à 30% l’effet de levier est moindre et surtout il est moins probable qu’une fois à la retraite la TMI est baissée à 11 % car la TMI 30% connaît une plage importante de revenus.

Pouvez-vous me dire si le déblocage anticipé du PER dans le cas de l’achat de la résidence principale fonctionne pour Uniquement un premier achat de la résidence principale ou fonctionne aussi si on a déjà été propriétaire de sa résidence principale ?

Encore une question concernant le déblocage d’un PER. Le déblocage peut se faire une fois l’âge légal de la retraite (62 ans) ou bien une fois que l’on a demandé nos droits à la retraite (par exemple 65 ans)? Merci

Merci

Bonjour Stéphane,

Le déblocage anticipé pour l’achat de la résidence principale peut être activé au 1er achat, mais aussi aux suivants.

Sinon, hors motifs anticipés, c’est à partir de l’âge légal de la retraite (62 ans), mais on peut aussi décider de conserver le PER pour continuer de défiscaliser. Certains épargnants ouvrent aussi 2 PER : un pour le sortir à la retraite, et l’autre pour continuer de défiscaliser.

Notre guide complet du PER : https://avenuedesinvestisseurs.fr/per-plan-epargne-retraite/

Bonjour Nicolas,

Merci pour votre super site intéressant, précis et sans contenu inutile.

Je me pose une question quant au PER Yomoni à la lecture de votre article : quel est l’avantage successoral d’un PER assurance vs un PER banque comme celui de Yomoni? N’est-ce pas le même type de produit qui est transmis (un PER)?

Merci et bonne journée

Antoni

Bonjour Antoni,

On explique l’avantage successoral des PER assurantiels ici : https://avenuedesinvestisseurs.fr/per-plan-epargne-retraite/#per-assurance-ou-compte-titres

Le PER n’est pas transmis. C’est l’argent qui est transmis aux héritiers (généralement les enfants).

Et quand c’était un PER assurantiel, l’argent est transmis hors succession (abattement jusqu’à 152 500 € par bénéficiaire). Alors que si c’était un PER bancaire, l’argent intègre la succession donc est davantage taxé à la transmission.

Bonjour Nicolas,

en terme de stratégie, rien n’empêche d’ouvrir un PER bancaire et de l’alimenter pendant des années, avant de le transférer vers un PER assurantiel à l’approche de la retraite ou avant les 70 ans en prévision d’un possible accident de la vie.

J’ai cru lire que les frais de transfert de PER sont limités légalement, voire nuls.

Philippe

Bonjour Philippe,

Le transfert PER est possible en effet.

Frais de transfert gratuits si le PER a plus de 5 ans, sinon frais de 1 % maximum de l’encours.

first

Monsieur Ashkaran ! Comme on se retrouve !