La société civile immobilière (SCI) est un statut juridique largement répandu. Notamment parce qu’il présente des avantages en matière de gestion patrimoniale (Pourquoi créer une SCI familiale ?) Néanmoins, cette souplesse juridique cache une complexité fiscale. En effet, la détention d’un immeuble par une SCI induit deux calculs différents de plus-value. Car le mode de calcul de la plus-value sera différent selon que la vente concerne l’immeuble ou les parts sociales.

Dans cet article nous vous proposons un éclairage sur les conséquences fiscales du choix du régime fiscal de la SCI. En effet, la plupart du temps on peut choisir entre une imposition à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS).

Préalablement, pour rappel, nous présentons le calcul et l’imposition d’une plus-value immobilière réalisée par un particulier (donc hors SCI).

SOMMAIRE – Calcul de plus-value immobilière dans le cadre de…

- la vente d’un immeuble détenu par un particulier (hors SCI)

- la vente d’un immeuble détenu par une SCI

- la vente de parts sociales d’une SCI par un particulier

- Calcul de plus-value professionnelle dans le cadre de la vente de parts sociales d’une SCI par une personne morale

- Conclusion

Plus-value immobilière réalisée par un particulier (hors SCI)

Les particuliers qui cèdent un immeuble sont soumis au régime fiscal des plus-values immobilières. Il existe de nombreuses exonérations, dont la cession de la résidence principale qui est exonérée de taxe sur la plus-value.

Pour calculer la plus-value qui déterminera le montant des droits dus à l’État, il faut déterminer la plus-value brute à laquelle on appliquera des abattements.

Le calcul de la plus-value brute

La plus-value brute est égale à la différence entre le prix de cession et le coût d’acquisition.

Coût d’acquisition = Prix d’acquisition + Prix des travaux

Le coût d’acquisition comprend donc :

- le prix d’acquisition de l’immeuble augmenté des frais d’acquisition. C’est évalué soit au réel, c’est à dire en ajoutant au prix d’acquisition les frais supplémentaires qu’on a vraiment réglés pour acquérir l’immeuble (droits d’enregistrement, frais de notaire, ect.) Soit au forfait, c’est à dire qu’on ajoute au prix d’acquisition un montant égal à 7,5% du prix d’acquisition de l’immeuble. Et ce, quels que soient les frais qu’on a véritablement réglés.

- les travaux réalisés sur l’immeuble. Ces travaux peuvent être évalués à leur valeur réelle. C’est à dire en comptabilisant l’ensemble des travaux réalisés et en le justifiant par des factures. Mais ils peuvent aussi être évalués à 15 % du prix d’acquisition (sans justificatif) lorsque l’immeuble est cédé plus de cinq ans après son acquisition. Et ce, quels que soient les frais réellement payés.

L’administration permet dans tous les cas de retenir le montant le plus élevé entre l’évaluation réelle et l’évaluation forfaitaire.

Note de Manon : Attention cependant tous les types de travaux ne peuvent pas être pris en compte pour venir majorer le prix d’acquisition. Pour savoir si les travaux que vous avez réalisés peuvent être pris en compte, vous pouvez vous rendre sur la page Plus-values immobilières – Détermination de la plus-value brute – Majoration du prix d’acquisition du site de l’administration fiscale.

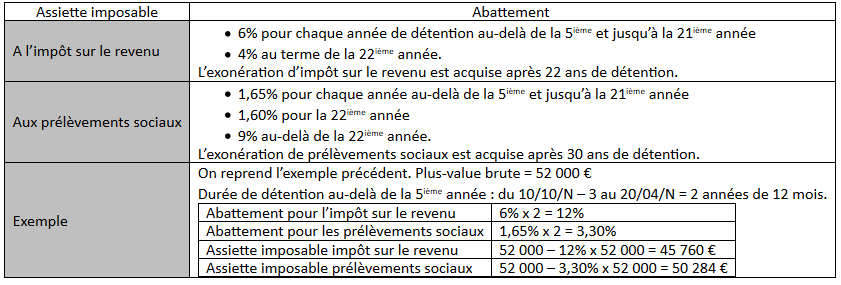

Exemple de calcul de plus-value brute (hors SCI)

Un particulier cède le 20/04/N une résidence secondaire acquise le 10/10/N-8.

Prix de cession : 300 000 €.

Prix d’acquisition : 200 000 €.

Frais d’acquisition : Forfait : 200 000 x 7,5 % = 15 000 €. Ou réel (justificatifs) : 18 000 €. Donc on retient 18 000 €.

Travaux : Forfait (bien cédé plus de 5 ans après son acquisition) : 200 000 x 15 % = 30 000 €. Ou réel (sur factures) : 12 000 €. Donc on retient 30 000 €.

Coût d’acquisition : 200 000 + 18 000 + 30 000 = 248 000 €.

Plus-value brute : 300 000 – 248 000 = 52 000 €.

La plus-value imposable

La plus-value imposable est égale à la plus-value brute, diminuée d’un abattement pour durée de détention. Les abattements sont récapitulés dans le tableau ci-dessous. Précision : on parle ici de l’assiette taxable, et non du montant de l’impôt sur la plus-value.

Remarque : les abattements ne sont pas les mêmes pour calculer l’impôt sur le revenu et les prélèvements sociaux.

L’imposition de la plus-value

Nous venons de calculer l’assiette de plus-value imposable. Ensuite, cette plus-value imposable est soumise à l’impôt sur le revenu au taux proportionnel de 19 %. Elle est également soumise aux prélèvements sociaux à un taux de 17,2 %. Donc :

- Impôt sur le revenu = 45 760 € x 19 % = 8 694 €

- Prélèvements sociaux = 50 284 € x 17,20 % = 8 649 €

En pratique, ces deux montants sont prélevés à la source par le notaire. Soit un taxe sur la plus-value de 17 343 € sur une plus-value brute de 52 000 €.

Remarque : Une taxe supplémentaire s’applique lorsque la plus-value imposable après abattement pour durée de détention excède 50 000 €. Cette surtaxe est calculée selon un barème progressif allant de 2 % à 6 %. Vous trouverez le détail de ce barème sur la page Taxe sur les plus-values immobilières élevées du site de l’administration fiscale.

La cession d’un immeuble détenu par une SCI : imposition de la plus-value

Selon le choix des associés, une SCI peut être imposée soit à l’impôt sur le revenu (IR), soit à l’impôt sur les sociétés (IS).

Note : nous parlons ici uniquement du cas d’une SCI à usage d’habitation. Sachez que l’on trouve aussi des SCI commerciales (pour la location de locaux commerciaux) qui sont soumises généralement à l’IS.

La SCI relève de l’impôt sur le revenu (IR)

Lorsque la SCI est soumise à l’impôt sur le revenu, la plus-value réalisée lors de la vente de l’immeuble suit le même régime que celui applicable aux particuliers. Il est donc tenu compte des abattements pour durée de détention, comme décrit précédemment dans le cas d’une cession d’immeuble (hors SCI).

Remarque sur la transparence de la SCI. La SCI (Société civile immobilière) fait partie des sociétés que l’on qualifie de semi-transparentes. Comme toutes les sociétés, elle possède une personnalité juridique différente de celle de ses associés. Mais du fait de la transparence, ce sont ses associés qui seront redevables des impôts dus, dont le l’impôt sur la plus-value immobilière. Elle n’a donc pas de personnalité fiscale.

En conclusion, détenir un immeuble en direct ou par l’intermédiaire d’une SCI est fiscalement neutre. Et concernant les revenus fonciers qui pourraient être perçus par la location de l’immeuble ? Ceux-ci seraient imposés au nom des associés dans la catégorie fiscale des revenus fonciers, même s’ils ne sont pas distribués et restent au niveau de la SCI. C’est l’un des inconvénients de ce régime fiscal.

Exemple de plus-value imposable pour une vente d’immeuble par une SCI à l’IR

Deux associés X et Y détiennent respectivement 30 % et 70 % des parts sociales d’une SCI. La SCI a acheté un immeuble en N-4 pour 250 000 €. Des travaux ont été réalisés en N-3 pour 50 000 €. Et la SCI revend l’immeuble en N au prix de 360 000 €.

Le coût d’acquisition est égal à : 250 000 + 250 000 x 7,5% (forfait des frais d’acquisition) + 50 000 € de travaux = 318 750 €.

Le montant de la plus-value imposable est de : 360 000 – 318 750 = 41 250 €. Il n’y a pas d’abattement pour durée de détention car la cession intervient moins de 5 ans après l’acquisition de l’immeuble.

Chaque associé est imposé au taux proportionnel de 19% (augmenté des prélèvements sociaux de 17,20%) sur la plus-value de 41 250 € en proportion des parts respectives détenues dans la société. Soit une assiette taxable de 12 375 € pour X (qui détient 30 % de la SCI) et 28 875 € pour Y (qui détient 70 % de la SCI).

La SCI relève de l’impôt sur les sociétés (IS)

Ici, la SCI a la personnalité fiscale, contrairement à la SCI à l’IR. Donc la SCI à l’IS est redevable elle-même de l’impôt sur les sociétés sur les résultats et les plus-values réalisés. Les associés quant à eux ne sont imposés que s’il y a distribution de résultat. C’est un des avantages de ce régime fiscal par rapport à celui de l’impôt sur le revenu. Un autre avantage est celui de l’amortissement de l’immeuble qui, durant son exploitation, diminue l’assiette imposable du résultat fiscal.

Remarque sur l’amortissement de l’immeuble. Cet avantage fiscal lié à l’amortissement de l’immeuble durant son exploitation se transforme en inconvénient à la vente pour le calcul de la plus-value imposable. Pourquoi ? Parce que plus la valeur de l’immeuble dans le bilan de l’entreprise est faible (en raison des amortissements), plus la différence entre cette valeur et le prix de revente sera grande. Donc la plus-value qui découle de cette vente sera plus élevée.

Le calcul de la plus-value pour une SCI à l’IS

Le calcul de la plus-value de la SCI à l’IS est effectué par différence entre le prix de cession et la valeur nette comptable. Sachant que valeur nette comptable = prix d’acquisition – amortissements. La prise en compte des amortissements du bien cédé vient donc augmenter la plus-value imposable. D’autre part, il n’y a pas d’abattement pour durée de détention.

La plus-value calculée selon le régime des plus-values professionnelles est intégrée dans le résultat fiscal de la société. Elle sera donc imposée comme un bénéfice ordinaire. C’est à dire qu’elle sera imposée au taux d’impôt sur les sociétés de droit commun. Pour les sociétés qui bénéficient du taux réduit des PME, le taux de l’IS est de 15 % jusqu’à 38 120 € de résultat fiscal et de 28 % au-delà.

En conclusion, la plus-value réalisée par une SCI à l’IS est calculée sur une assiette imposable plus importante. Elle est donc plus fortement imposée.

Pour bien choisir entre IR et IS, il faut donc étudier les gains fiscaux procurés par les possibilités d’amortissement durant l’exploitation de l’immeuble et les comparer au surcoût sur la plus-value de cession.

Exemple de plus-value imposable pour une vente d’immeuble par une SCI à l’IS

Une SCI soumise à l’IS a fait l’acquisition d’un ensemble immobilier comprenant un terrain pour 80 000 € et une construction pour 400 000 €, amortissables sur 20 ans.

L’ensemble immobilier est revendu 10 ans plus tard pour un prix global de 600 000 €.

Amortissements : 400 000 x 1/20 x 10 ans = 200 000 €

Valeur nette comptable : 480 000 – 200 000 € d’amortissements = 280 000 €

Plus-value imposable : 600 000 – 280 000 = 320 000 € (sans les amortissements, l’assiette imposable aurait été de 600 000 – 480 000 = 120 000 €).

Calcul de l’impôt sur les sociétés : 38 120 x 15 % (taux réduit à hauteur de 38 120 €) + (320 000 – 38 120) x 28 %, soit 84 644 € d’impôt sur les sociétés. Et si la SCI distribue des dividendes, les associés seront imposés à l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers au taux global de 30 % (flat tax). La plus-value est donc doublement imposée.

La cession des parts sociales d’une SCI par un particulier

Encore une fois, les règles fiscales applicables ne sont pas les mêmes selon que la SCI relève de l’IR ou de l’IS.

La SCI relève de l’impôt sur le revenu (IR)

La plus-value réalisée du fait de la cession des parts sociales d’un associé d’une SCI à l’IR relève du régime fiscal des plus-values immobilières des particuliers. Au-delà des titres, c’est en réalité l’immeuble qui est cédé.

La détermination de la plus-value nécessite la prise en compte de quelques correctifs.

La détermination du prix de revient des parts sociales : le mécanisme correctif de la jurisprudence QUEMENER

Pour rappel : La SCI est une société que l’on qualifie de société semi-transparente. Bien qu’elle ait une personnalité juridique distincte de celle de ses associés, elle n’a pas de personnalité fiscale. C’est à dire que les bénéfices (ou déficits) sont imposés entre les mains des associés.

De ce fait, les bénéfices réalisés sont imposés entre les mains des associés, qu’ils soient ou non distribués. De la même façon, les déficits sont immédiatement déduits du revenu imposable des associés, dans les limites de droit commun.

L’inconvénient est qu’à la revente, la valeur des parts sociales a augmenté avec les bénéfices réalisés. Alors que ces bénéfices ont déjà été imposés. Il serait donc injuste d’imposer de nouveau ces montants à travers la plus-value. Le juge a donc consacré un mécanisme pour empêcher cette double imposition.

Exemple de jurisprudence QUEMENER

Prenons le cas d’une SCI soumise à l’IR qui a réalisé un bénéfice fiscal de 50 000 € réparti entre deux associés X et Y, détenteurs à égalité des parts sociales. Les deux associés sont imposés sur 25 000 € alors même que la société n’a pas distribué de dividendes.

L’année suivante, M. X cède ses parts sociales pour 200 000 €, parts acquises 120 000 €. Donc la plus-value réalisée est de 80 000 €. Le bénéfice réalisé l’année précédente a augmenté mécaniquement la valeur des parts sociales et par conséquent le montant de la plus-value réalisée lors de la cession des parts sociales. La somme de 25 000 € est imposée deux fois alors que l’associé X ne l’a perçue qu’une fois.

Pour éviter une double imposition, ou double déduction dans l’hypothèse d’un déficit fiscal, le Conseil d’État a posé un mécanisme correctif qui a été consacré dans un arrêt du 16 février 2000 sous le nom de jurisprudence QUEMENER. Ainsi, le prix de revient des parts sociales doit être majoré de la quote-part du résultat fiscal qui a été imposée chez l’associé et des éventuelles pertes de la société que l’associé aurait comblées.

Le prix de cession des parts sociales : la décote

C’est à partir de la valorisation des parts sociales que le prix de cession est fixé.

La valeur de la SCI peut être appréciée ainsi :

- la valeur réelle du bien immobilier,

- augmentée de la trésorerie existante sur le compte bancaire de la SCI,

- diminuée des dettes,

- une décote (en moyenne 10%) peut être appliquée pour tenir compte du fait que les parts sociales sont souvent difficiles à vendre à des personnes autres que les associés.

Valeur de la SCI = Valeur du bien immobilier + Trésorerie – Dettes.

Prix de cession = Valeur de la SCI – 10 %.

Calcul de la plus-value imposable

À la différence d’une cession d’un immeuble réalisée par un particulier ou par une SCI qui relève de l’IR, les frais d’acquisition doivent être retenus pour leur montant réel. Ainsi, le forfait de 7,5 % est exclu.

Aussi, les dépenses de travaux qui ont été supportées par la société et non l’associé ne peuvent être retenues pour le calcul de la plus-value imposable. En revanche, l’abattement pour durée de détention s’applique.

Exemple de calcul de plus-value imposable pour cession de parts sociales d’une SCI à l’IR

Monsieur X est associé d’une SCI à hauteur de 60 %. Ses parts ont été acquises le 01/01/N-3 lors de la constitution de la société. À cette occasion, il a réalisé un apport en numéraire de 100 000 €. Admettons que :

- Pour l’exercice clos le 31/12/N-3, la société a réalisé un déficit fiscal de 10 000 €. Les associés ont comblé ce déficit au prorata de leurs parts sociales.

- Pour l’exercice clos le 31/12/N-2, la société a réalisé un bénéfice fiscal de 30 000 €.

- Pour l’exercice clos le 31/12/N-1, la société a réalisé un bénéfice fiscal de 20 000 €. Et les associés ont décidé de distribuer 60 % de ce bénéfice.

- Le 01/01/N, Monsieur X cède sa participation qui est constatée par un acte notarié. Le prix de cession avant abattement de 10 % a été fixé à 150 000 €.

Pour déterminer le prix de revient des parts sociales, il est fait application de la jurisprudence QUEMENER :

- Pour l’exercice N-3, le déficit a été comblé par les associés. M. X a comblé les pertes à hauteur de 6 000 € (car associé à hauteur de 60 %). Cette somme vient en majoration du prix de revient.

- Pour l’exercice N-2, le bénéfice fiscal a été déclaré par M. X au prorata de ses parts soit 18 000 €. Cette somme vient majorer le prix de revient des parts sociales.

- Pour l’exercice N-1, la quote-part de bénéfice fiscal qui a été déclarée au fisc est de 12 000 €. Et il a perçu un dividende de 7 200 €. Donc le prix de revient doit être majoré de 12 000 € et minoré de 7 200 €.

Au final, le prix de revient des parts sociales cédées par M. X s’élève à : 100 000 + 6 000 + 18 000 + 12 000 – 7 200 = 128 800 €.

Après application de l’abattement de 10 % sur le prix de cession, la plus-value imposable s’élève à : 150 000 x 90 % – 128 800 = 6 200 €. Il s’agit ici de l’assiette taxable.

La SCI relève de l’impôt sur les sociétés (IS)

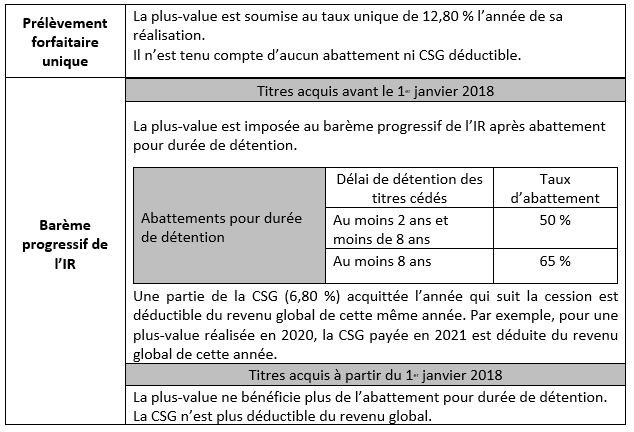

Lorsque la SCI relève de l’IS, la plus-value est imposée selon le régime des plus-values mobilières (et non « immobilières ») des particuliers. Elle est calculée par différence entre le prix de cession et le prix d’acquisition. Les frais d’acquisition des parts sociales peuvent être ajoutés au prix d’acquisition et les frais de cession déduits du prix de cession.

À la différence des dividendes et intérêts, la plus-value est imposée l’année qui suit la cession des titres.

Elle est imposée à l’impôt sur le revenu au taux forfaitaire unique de 12,8 % (flat tax). Sous certaines conditions, des abattements pour durée de détention peuvent être retenus.

Le contribuable peut opter pour une imposition au barème progressif de l’IR. Attention, l’option pour le barème progressif est globale est annuelle. C’est à dire que si on opte pour le barème, l’option s’applique ensuite à l’ensemble des revenus et gains en capital pour l’année (ensemble des revenus qui entrent dans le revenu catégoriel : « revenu des capitaux mobiliers »).

Les prélèvements sociaux de 17,2 % sont calculés sur la plus-value brute avant les abattements pour durée de détention. Et ensuite, application de l’impôt sur le revenu à la flat tax 12,80 % ou au barème progressif sur option, comme détaillé dans ce tableau :

La cession des parts d’une SCI par une personne morale : les règles des plus-values professionnelles

La détermination du calcul de la plus-value imposable dépend du régime fiscal de l’associé qui prime sur celui de la SCI. Ce principe s’applique aussi à la détermination du résultat fiscal de l’associé d’une SCI.

Exemples de régime fiscal de l’associé qui prime sur celui de la SCI :

- Si une société anonyme (SA) détient des parts sociales d’une SCI qui donne en location un immeuble, alors la SCI doit déterminer le résultat fiscal qui revient à son associé selon les règles de l’impôt sur les sociétés.

- Si l’associé est un entrepreneur individuel ou une personne morale non soumise à l’IS et qui exerce une activité commerciale, alors la SCI doit déterminer le résultat fiscal qui revient à cet associé selon les règles des bénéfices industriels et commerciaux.

La cession des parts sociales est déterminée selon les règles des plus ou moins-values professionnelles.

Ces règles sont différentes selon que l’associé relève de l’impôt sur le revenu ou de l’impôt sur les sociétés.

Note de Manon : Il faut bien garder à l’esprit ici qu’un associé d’une SCI n’est pas forcément une personne physique. Cela peut très bien être une personne morale (entreprise ou sociétés). Ainsi, la partie suivante « associé soumis à l’IR » concerne donc des particuliers et les entreprises ou sociétés à l’IR et la partie « associé soumis à l’IS » concerne des entreprises ou sociétés à l’IS.

Associé soumis à l’IR

La plus ou moins-value est qualifiée à court terme si les titres sont détenus depuis moins de deux ans. Et à long terme si les titres sont détenus depuis au moins deux ans.

La plus-value à « court terme » peut bénéficier d’un étalement d’imposition sur 3 ans. Fiscalement, elle est imposée au barème progressif de l’impôt sur le revenu.

La plus-value à « long terme » est soumise au taux forfaitaire de 12,8 % auquel il faut ajouter les prélèvements sociaux de 17,2 %.

Associé soumis à l’IS

Les plus-values réalisées sont qualifiées à « court terme » quelle que soit la durée de détention des titres de SCI. Donc ces titres ne bénéficient pas du dispositif applicable aux plus-values à long terme des titres de participation « ordinaires » qui exonère d’impôt la plus-value réalisée.

La plus-value est comprise dans le résultat fiscal de l’associé et soumis à l’IS au taux de droit commun, qui peut être le taux réduit de 15% si la SCI relève du régime de faveur des PME.

Conclusion

Le choix du régime fiscal de la SCI est loin d’être neutre sur l’imposition des associés.

Par principe, la SCI à usage d’habitation (c’est à dire non commerciale) relève de l’impôt sur le revenu. Mais elle peut aussi opter pour l’impôt sur les sociétés. Cette option peut être intéressante dans les premières années au moment de l’acquisition du bien immobilier. Ainsi, le contribuable évite une imposition à l’impôt sur le revenu des revenus fonciers dégagés par la location du bien. Cette option à l’IS présente aussi un intérêt lorsque les associés prévoient de conserver le patrimoine immobilier pour notamment le transmettre ensuite aux héritiers.

Depuis le 1er janvier 2019, l’option à l’imposition sur les sociétés n’est plus irrévocable. Elle peut être révoquée dans un délai de cinq ans après l’option. Cette révocation peut être intéressante dans l’hypothèse d’une éventuelle cession du bien immobilier. Attention, par la suite on ne peut plus jamais opter pour l’IS, car la renonciation à l’IS est irrévocable.

Cet article a été rédigé avec l’aimable contribution de monsieur Gilles MEYER, professeur agrégé en économie et gestion. Son livre vient d’être publié le 18/06/2020 : 18 fiches pour décrypter les impôts frappant la vie d’un immeuble. De nombreux sujets sont abordés sur la fiscalité immobilière : l’acquisition d’un immeuble (particulier, entreprise assujettie ou non à la TVA), les impôts locaux, la fiscalité des revenus fonciers et plus-values immobilières, l’IFI, les droits de succession, les techniques de donation pour optimiser la transmission du patrimoine, etc.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

7 commentaires sur “SCI et fiscalité des plus-values immobilières”

Bonjour,

Merci pour votre article qui semble complet. Je l’ai trouvé en faisant une recherche Google « exemple calcul plus value SCI ». Néanmoins, il y a certains points que je ne comprends pas, et je me demande même si vous n’êtes pas parfois dans l’erreur.

Dans le paragraphe : « La cession des parts sociales d’une SCI par un particulier », pour la SCI à l’IR.

Dans l’exemple de jurisprudence QUEMENER, vous dites que « la société n’a pas distribué de dividendes ». Or il me semble que cela ne veut rien dire dans le contexte d’une SCI à l’IR, car la notion de dividende n’existe pas du fait de la transparence fiscale. Par ailleurs, dans une SCI à l’IR le résultat fiscal est toujours différent du résultat comptable du fait des spécificités du régime réel des revenus fonciers qui s’applique ici. Par conséquent, il n’est jamais question de « distribuer » le bénéfice fiscal, qui n’existe pas dans la comptabilité de la SCI. Donc je ne comprends pas votre exemple.

Ensuite, vous indiquez « Le bénéfice [fiscal] réalisé l’année précédente a augmenté mécaniquement la valeur des parts sociales ». Or là aussi, le bénéfice fiscal n’existe pas dans la comptabilité de la SCI, donc il ne peut pas influer mécaniquement la valeur des parts sociales. En supposant que vous vouliez parler d’un éventuel bénéfice comptable non distribué (et donc mis en report ou en compte courant d’associé), cela constituerai une dette au passif de la SCI, donc cela viendrait diminuer la valeur des parts sociales. C’est en contradiction avec votre texte qui indique une « augmentation mécanique » de la valeur des parts sociales.

Enfin, j’ai une demande de précision, toujours dans ce même contexte, quant au frais d’acquisition (montant réel) qui viennent augmenter le prix d’acquisition pour le calcul de la plus-value imposable. S’agit-il des frais d’acquisition des parts sociales (donc 0 dans le cas d’une création de SCI), ou des frais d’acquisition de l’immeuble détenu par la SCI. Faut-il proratisé ce montant selon la quote-part de chaque associé ?

En espérant avoir un retour sur ces points. Votre article est très complet par ailleurs, probablement un des meilleurs que l’on trouve sur internet.

Merci à vous.

Bonjour,

Bonjour,

Je viens de vendre une propriété détenue en SCI familiale sans revenus, non soumise à l’impôt sur les sociétés (déclaration faite auprès de la DGFP en 2013), qui était ma résidence principale. Mon fils qui détenait 5% des parts a été assujetti à une plus value. La maison achetée en 2004 pour 190 561€ + 12 121€ de frais d’actes, a été vendue 295.000€ moins la plus value calculée de 468€.

Le compte ouvert de la SCI en 2004 pour abriter les fonds permettant l’achat du bien, avait été soldé car n’enregistrant pas de fonds depuis le versement au Notaire de l’époque.

Aujourd’hui, le Notaire, me demande d’ouvrir un compte bancaire au nom de la SCI pour lui permettre de verser le montant de la vente, et refuse de verser les fonds directement sur les comptes de mon fils et moi-même au prorata du pourcentage détenu.

Que dois-je faire ? J’ai pris RV pour l’ouverture d’un compte la semaine prochaine, mais avec quel capital, puisque celui constitué à l’origine a été utilisé pour l’achat de la maison ? et comment récupérer les fonds versés par le Notaire ? Avec un simple PV d’une AGE ? Merci pour votre aide – cordialement

Je pense que vous pourriez ajouter un paragraphe concernant la SCI holding qui permet d’éviter pas mal d’inconvénients fiscaux d’une SCI seule.

Le régime mère-fille permet de faire remonter les bénéfices au sein de la holding (notamment). Après une holding impose d’avoir un comptable pour gérer tout l’aspect bilan, etc…

Bonjour Adrien,

Bien vu, il y a aussi le cas de la holding.

Nous comptons publier un article dédié à la holding d’investissement, outil d’optimisation pour les entrepreneurs.

MAJ : article ici : https://avenuedesinvestisseurs.fr/pourquoi-et-comment-creer-une-holding-schema-exemple/

Bonjour, je pense que vous avez écrit une bêtise : ce n’est pas parce qu’une SCI loue des locaux à usage commercial qu’elle est obligatoirement assujettie à l’IS.

Il n’y a pas de lien entre la nature des locaux loués et le régime fiscal des bénéfices imposables ( IR ou IS).

Imaginons d’ailleurs une SCI louant à la fois des locaux d’habitation et des locaux commerciaux: quel régime fiscal ? Votre notion de « SCI commerciale » n’existe pas.

Un merci pour mon aide spontanée et gratuite sera suffisant. Sinon, votre site a l’air très bien. Cordialement. LG

Bonjour Lucien,

Merci pour votre retour clair et précieux !

Sauf dans le cas particulier d’une location d appartements meublés par une SCI. Dans ce cas il y une obligation de basculer la sci dans un régime IS.