Quel est le meilleur PEE (Plan d’Épargne Entreprise) à mettre en place pour les entreprises ? Afin de récompenser vos salariés pour leurs bons et loyaux services, vous souhaitez mettre en place un ou plusieurs dispositifs d’épargne salariale (prime de participation, d’intéressement et/ou abondement) liés à un PEE.

Associer les salariés à la performance de votre entreprise est une excellente initiative. En effet, l’épargne salariale est un dispositif gagnant gagnant socialement et fiscalement, autant pour les employés que pour les employeurs.

Dans une démonstration chiffrée, vous verrez qu’en PEE le salarié récupère 90 % du coût de la prime, contre moins de 40 % hors PEE ! Ainsi, verser les primes sur PEE est bien plus efficace et plus économique.

Cependant, choisir le meilleur PEE pour votre entreprise peut être un défi, étant donné la diversité des options disponibles sur le marché. Dans cet article, nous allons passer en revue les principaux critères à considérer pour choisir un bon PEE, nous vous présentons le marché des gestionnaires de PEE, et vous verrez notre comparatif des meilleurs PEE.

SOMMAIRE

- Le PEE pour les entreprises : avantages et inconvénients

- Les meilleurs PEE pour les entreprises : quels critères ?

- Comparatif des meilleurs PEE

- Meilleur PEE et fonds (FCPE) pour les entreprises : avis sur le marché

- Conclusion

Le PEE pour les entreprises : avantages et inconvénients

En prérequis, nous vous conseillons de consulter notre guide complet sur l’épargne salariale pour connaître le fonctionnement du PEE ainsi que ses avantages et inconvénients pour les salariés.

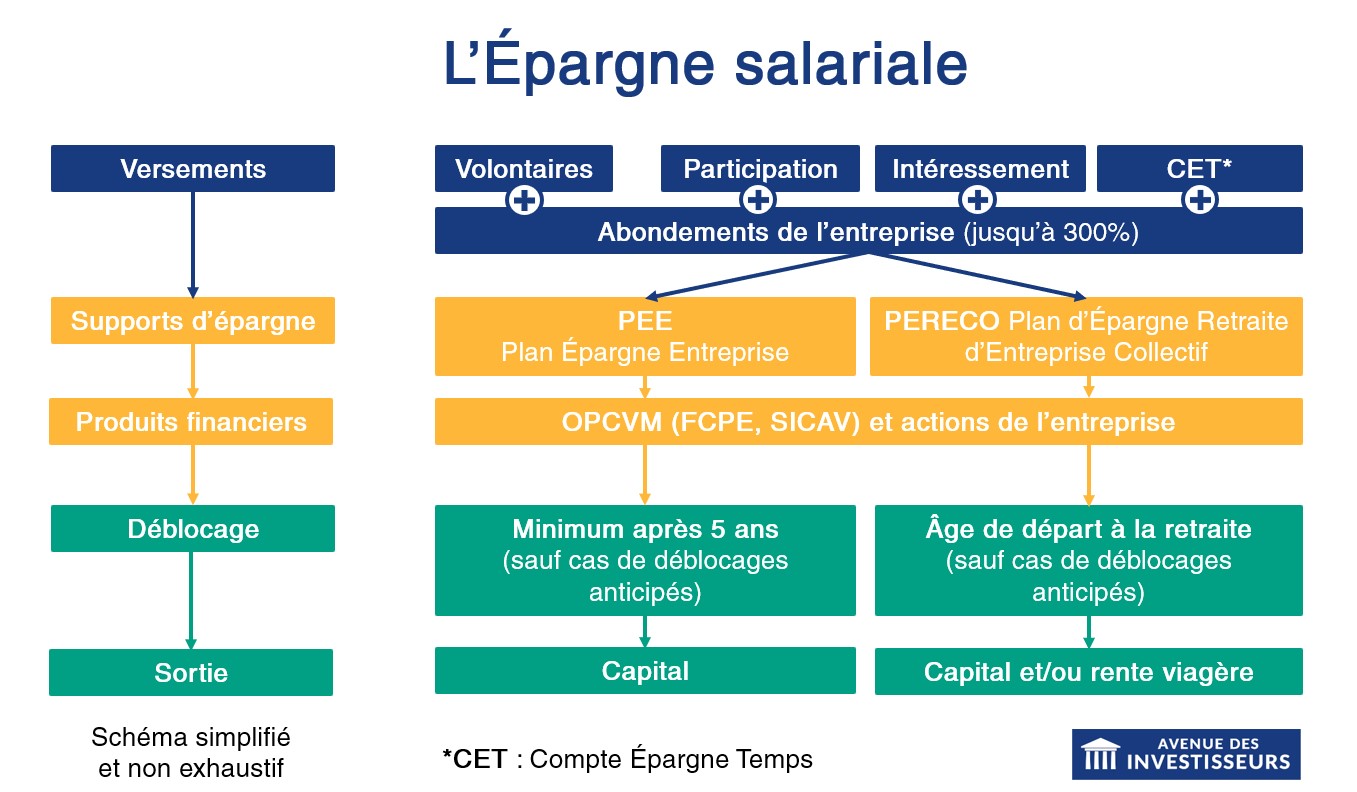

Voici le paysage de l’épargne salariale en France (PEE en jaune) :

Note de Louis : dans les entreprises de moins de 250 salariés, le PEE est ouvert à tous les salariés. Y compris les chefs d’entreprise, les conjoints collaborateurs ou associés, ainsi que les mandataires sociaux.

PEE : les principaux avantages sur le plan fiscal et social

La mise en place d’un Plan d’Épargne Entreprise (PEE) pour les entreprises présente de nombreux avantages tant sur le plan social que fiscal.

1️⃣ Tout d’abord, sur le plan fiscal, les sommes versées au titre de l’épargne salariale (primes de participation, intéressement et abondement) peuvent être déduites du bénéfice imposable de l’entreprise (dans la limite de certains plafonds légaux). Ce qui réduit l’assiette fiscale et entraîne une diminution de l’impôt.

2️⃣ Ensuite, sur le plan social, le PEE permet de bénéficier :

- d’une exonération de cotisations patronales ;

- d’un forfait social (contributions patronales) à 0 % sur les primes de participation et l’abondement pour les entreprises de moins de 50 salariés. Et sur les primes d’intéressement pour les entreprises de moins de 250 salariés. Sinon le forfait social est de 20 %. Différences entre cotisations et contributions.

3️⃣ Enfin, le PEE joue également un rôle essentiel en matière de motivation et de fidélisation des salariés. En offrant la possibilité aux employés de participer activement à l’épargne au sein de l’entreprise, le PEE favorise leur implication et leur engagement.

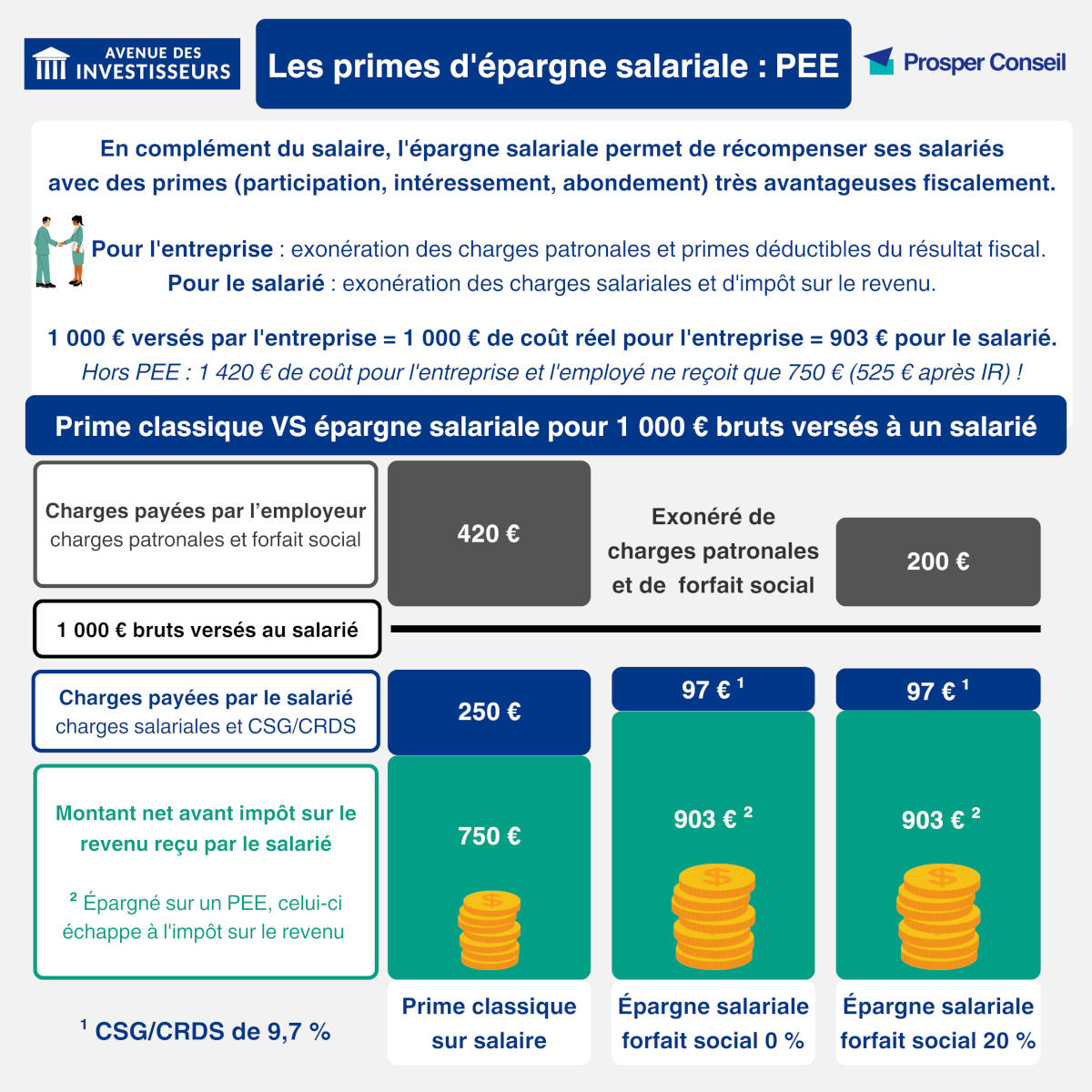

👉 De ce fait, lorsque l’entreprise souhaite récompenser ses salariés, cela constitue une économie conséquente pour l’employeur…et pour l’employé ! Démonstration chiffrée.

Exemple de prime versée sur PEE

Vous êtes employeur et vous versez 1 000 € de prime à chaque salarié. Quel coût pour l’entreprise et combien reçoit le salarié ?

- Hors PEE : coût pour l’entreprise = 1 420 €. Et l’employé reçoit 1 000 € bruts soit 750 € nets avant impôt sur le revenu (IR). Ainsi, après IR, cela fait seulement 525 € pour l’employé (en tranche marginale d’imposition 30 %). Donc le salarié ne reçoit que 37 % du coût de la prime !

- En PEE : coût pour l’entreprise = 1 000 €. Et l’employé reçoit 903 € après 9,7 % de CSG/CRDS. Et ces 903 € échappent à l’IR car versés sur PEE. Donc le salarié reçoit 90 % du coût de la prime !

👉 Non seulement l’entreprise débourse beaucoup moins, et en plus le salarié reçoit beaucoup plus ! En image :

Mise en place d’un PEE par décision unilatérale

L’épargne salariale est ouverte à toutes les entreprises, indépendamment de leur taille, de la nature de leur activité ou de leur forme juridique, à condition qu’elles emploient au moins 1 salarié.

En outre, il est possible de mettre en place un PEE à partir d’un seul salarié y compris à temps partiel (en plus du mandataire social ou du dirigeant non salarié).

La mise en place d’un PEE est simple, le plus dur est de choisir un bon PEE (on présente les meilleurs PEE plus loin).

👉 Les modalités de mise en place varient en fonction de la taille de l’entreprise :

- Depuis la loi ASAP (Accélération et Simplification de l’Action Publique), le PEE peut être mis en place par décision unilatérale du chef d’entreprise pour les entreprises employant moins de 11 salariés, ne disposant ni de comité social et économique (CSE) ni de délégué syndical (DS).

- Pour les entreprises comptant 11 salariés ou plus avec un Comité Social et Economique (CSE) ou des Délégués Syndicaux (DS), la mise en place des plans d’épargne (PEE) doit être négociée. Cependant, en cas d’absence de représentation du personnel ou de désaccord lors des négociations avec le CSE ou les DS, l’employeur peut prendre une décision unilatérale pour leur mise en place.

Parfois, à des fins d’optimisation, plusieurs entreprises du même secteur se réunissent et utilisent un plan d’épargne commun, le PEI (Plan d’Épargne Interentreprises). Concrètement, le PEI présente les mêmes caractéristiques que le PEE. Toutefois, il ne peut pas servir de support à l’actionnariat salarié. Il n’est donc pas possible d’y loger des titres de son entreprise.

Note de Louis : il est important de noter que si un PEE/PEI est en place depuis 3 ans, des négociations doivent être ouvertes en vue de la mise en place d’un PERECO (Plan d’Épargne Retraite d’Entreprise Collectif).

Les inconvénients du PEE pour les entreprises

Au final, y a t-il des inconvénients pour la mise en place d’un PEE ?

Si vous souhaitez récompenser l’ensemble de vos salariés et que toutes les conditions favorables sont réunies, il n’y a aucun inconvénient à mettre en place un plan d’épargne salariale ! Celui-ci présente des avantages considérables sur tous les tableaux.

Finalement, les seuls inconvénients du PEE sont que les frais de gestion peuvent être élevés, et les fonds d’investissement décevants. Cela dépend des PEE.

👉 C’est pourquoi il faut comparer et choisir parmi les meilleurs PEE (moins de frais et accès aux meilleurs fonds).

Note de Louis : pour les salariés, en contrepartie des avantages fiscaux et sociaux, le PEE présente néanmoins l’inconvénient de bloquer les sommes qui y sont investies pendant une durée de 5 ans. Il existe cependant des cas de déblocage anticipé assez nombreux. Pour en savoir plus : notre guide complet sur l’épargne salariale pour les salariés.

Les meilleurs PEE pour les entreprises : quels critères ?

Mettre en place un ou plusieurs dispositifs d’épargne salariale (participation, intéressement et/ou abondement) via le PEE présente de nombreux avantages fiscaux et sociaux réglementaires.

Toutefois, lors du choix de votre intermédiaire financier, les choses se corsent. En effet, une multitude d’acteurs existent sur le marché et leurs offres sont très disparates.

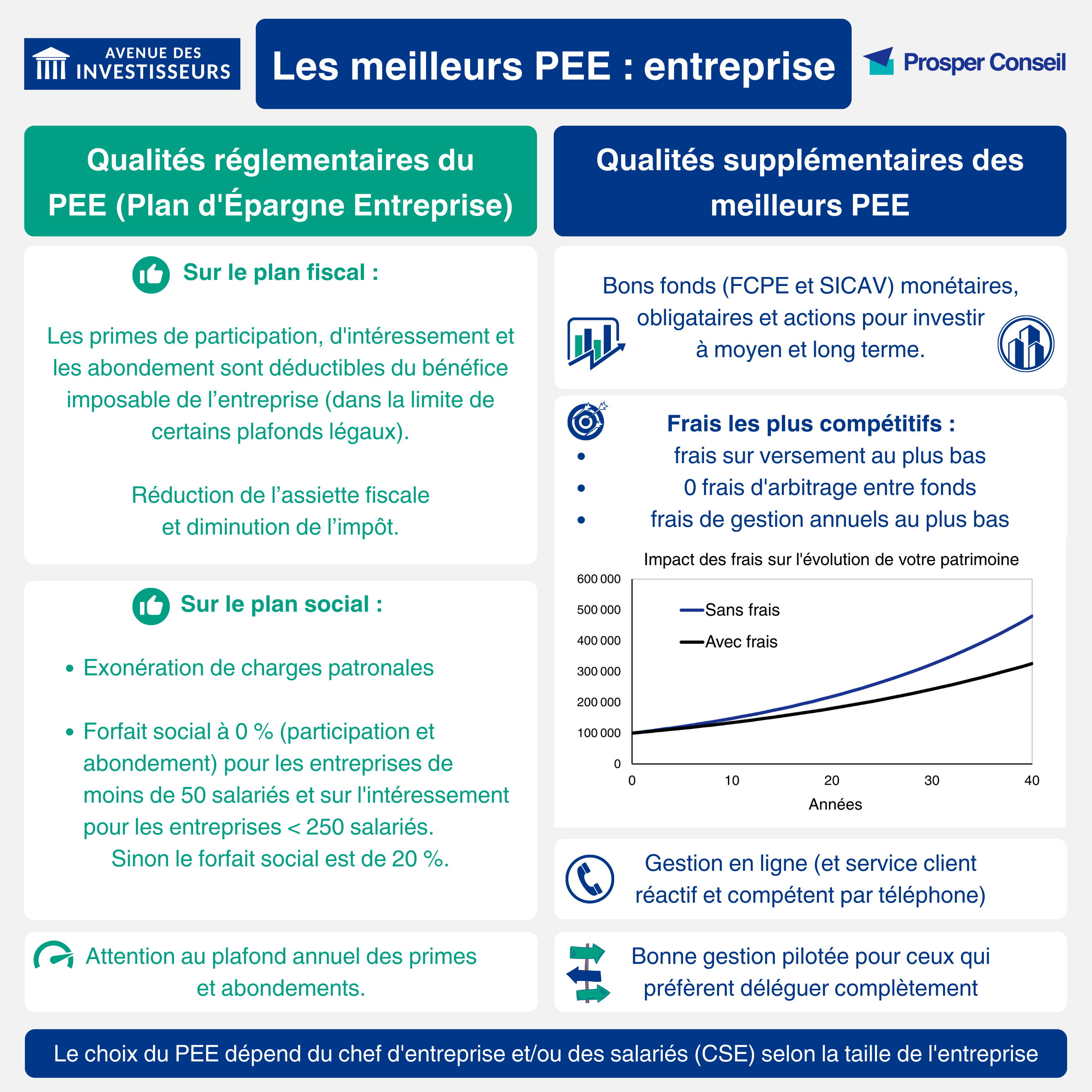

👉 Il faut donc comparer les PEE. En pratique, les qualités supplémentaires (colonne en bleu dans l’image ci-dessous) permettent d’identifier les meilleurs PEE pour votre entreprise :

En plus des qualités réglementaires des PEE (en vert dans l’image ci-dessus), il est important de prendre en compte des critères supplémentaires (en bleu) lors du choix de votre intermédiaire financier. Les meilleurs PEE ont ces qualités :

- De bons fonds d’investissement (FCPE : Fonds Commun de Placement d’Entreprise et SICAV : Société d’investissement à capital variable) monétaires, obligataires et actions. Car vos salariés vont placer en PEE, donc ils doivent avoir accès aux meilleurs fonds pour bien faire travailler leur argent.

- Des frais compétitifs : faibles frais sur versement, frais de gestion au plus bas et 0 frais d’arbitrage entre fonds.

- Une gestion en ligne et un service client de qualité.

- une bonne gestion pilotée pour ceux qui préfèrent déléguer complètement.

👉 Alors avant de prendre par défaut le package de votre banque professionnelle, faisons un tour du marché de l’épargne salariale en France pour y voir plus clair.

Comparatif des meilleurs PEE

Voici en tableau synthèse, notre comparatif des meilleurs PEE (plus précisément, les gestionnaires teneurs de compte du PEE) :

| Meilleurs PEE | EPSOR | ERES | PEE lambda pour comparaison |

|---|---|---|---|

| Dispositifs de participation, d'intéressement et d'abondement | Oui | Oui | Oui |

| PEE et PEI | Oui | Oui | Oui |

| Frais | Compétitifs | Compétitifs | Élevés |

| Gamme de fonds (FCPE) | Plus de 40 fonds sélectionnés auprès d’une quinzaine de sociétés de gestion | 60 fonds en multigestion et en architecture ouverte | Gamme de fonds "maison" assez limitée (entre 8 et 10 FCPE) |

| Accès à des fonds responsables (ISR, Greenfin, etc.) | Oui | Oui | Oui |

| Gestion pilotée | Oui | Oui | Oui |

| Service client efficace ? | Oui | Oui | Oui |

| Classement comparatif | ➡️ Voir l'offre Eres |

Eres et Epsor semblent proposer un très bon accompagnement global de l’entreprise (de manière entièrement dématérialisée ou non) dans la mise en place des dispositifs de participation, d’intéressement et d’abondement avec un PEE/PEI.

Finalement, le choix du teneur de compte du PEE doit se faire selon (1) la gamme des fonds disponibles et leurs frais (2) la grille tarifaire (3) l’expérience client (entreprise et salariés).

Avis de Louis : pour la mise en place d’un PEE/PEI, Eres (voir leur offre) et Epsor semblent être les acteurs à privilégier pour leur belle gamme de fonds (notamment ceux répliquant les indices boursiers) et leurs frais raisonnables. Ceci dit, nous vous invitons à faire vos propres recherches et à comparer les offres. En effet, en fonction de la taille de votre entreprise et des dispositifs à mettre en place, vous pouvez bénéficier d’offres spécifiques par les acteurs du marché. Dans la suite de l’article, les explications détaillées.

MAJ du 28/07/2023 : la commission des sanctions de l’AMF (Autorité des Marchés Financiers) a infligé une amende de 200 000 € à Eres, par décision N°9 du 26/07/2023. Notamment en raison d’un manque de transparence : « contenu lacunaire et imprécis des procédures internes ». Ceci dit, l’AMF précise aussi : « il n’est pas établi que les manquements reprochés aient procuré un gain à la société mise en cause et un dommage aux investisseurs » (et c’est bien là l’essentiel selon nous).

Meilleur PEE et fonds (FCPE) pour les entreprises : avis sur le marché

Amundi (Crédit agricole), Natixis (BPCE), Crédit Mutuel, etc. Une poignée d’acteurs teneurs de comptes et gestionnaires d’actifs détient la grande majorité des parts de marché de l’épargne salariale. Faut-il alors spontanément se tourner vers eux lorsqu’il s’agit de mettre en place un PEE au sein de votre entreprise ?

Nous avons vu plus haut que la qualité des fonds d’investissement accessibles au sein du PEE est essentielle. Car vos salariés doivent avoir accès aux meilleurs fonds pour bien faire travailler leur argent.

Marché de l’épargne salariale : des acteurs solidement établis plutôt décevants

Tout d’abord, le constat est clair, le marché de l’épargne salariale est caractérisé par une concentration autour de quelques acteurs, ce qui limite la concurrence. Seuls deux ou trois acteurs dominent le marché, ce qui freine l’innovation et la concurrence au détriment des consommateurs. Et en toute objectivité, les principaux acteurs ne proposent pas les meilleurs PEE pour les entreprises.

En outre, les grands groupes financiers contrôlent à la fois les plans d’épargne salariale (les enveloppes ou contenants) ET les fonds d’investissement (les contenus), créant ainsi une situation oligopolistique. Dans les faits, les fonds proposés au sein du PEE sont souvent internes aux groupes financiers (des fonds maison), avec peu d’options extérieures.

Attention à la gamme de fonds au sein du PEE : le rôle de l’employeur

Exemple : le PEE X ne permet d’investir que sur des fonds gérés par X (fonds maison), donc « l’univers d’investissement » est très limité. Alors que sur les meilleures assurances vie ou le PEA, on peut investir en « architecture ouverte » entre des fonds gérés par X, Y, Z, etc.

Ce qui fait que bien souvent, après avoir profité de l’optimisation du PEE pendant 5 ans, il vaut mieux sortir le capital pour le placer plus librement ailleurs sur assurance vie et/ou PEA.

En théorie, la mise en place d’une épargne salariale offre une certaine flexibilité, avec la consultation des salariés et la possibilité d’influencer les décisions sur le choix des fonds d’investissement proposés en PEE. Mais dans la réalité, cette flexibilité est limitée.

En effet, les salariés ont peu d’influence sur la gestion de leur plan d’épargne salariale, puisque le choix du gestionnaire du plan et des fonds disponibles est généralement effectué par l’employeur, souvent par défaut.

Les représentants des salariés ont uniquement un rôle consultatif. En général, les décisions finales sont souvent prises par les gestionnaires d’actifs et les réunions annuelles ne permettent pas une véritable délibération.

Les principaux acteurs du marché

Comme vu précédemment, les avantages réglementaires de l’épargne salariale bénéficient à tous les PEE. Toutefois, ce qui permet réellement de différencier les PEE, ce sont les caractéristiques spécifiques du plan (gamme de fonds, frais, service client, etc.).

Un marché très concentré autour de quelques mastodontes

En premier lieu, il y a les mastodontes (ayant les plus grandes parts de marché). Ils se répartissent en 3 catégories :

- Les bancassureurs détiennent plus de 75 % des parts de marché de l’épargne salariale : Crédit Agricole avec Amundi, BPCE avec Natixis, Crédit Mutuel et CIC, Société Générale avec Esalia, BNP, etc.

- Les assureurs ont une présence marginale en épargne salariale : AXA, Abeille Assurances, etc.

- Tout comme les groupes de protection sociale et les mutuelles : AG2R La Mondiale, Malakoff Humanis avec Epsens, etc.

Des fonds décevants en PEE

Au global, les offres proposées par les mastodontes sous forme de package sont assez similaires. La qualité de leur service client est souvent au rendez-vous. Cependant, la qualité de leurs gammes de fonds est discutable. En effet, ce sont des packages de quelques fonds « maison » (moins d’une dizaine) pour investir entre :

- monétaire ;

- obligataire ;

- équilibré ;

- actions Europe ;

- actions internationales ;

- et ISR (investissement socialement responsable).

Note de Louis : sur le long terme, la majorité des FCPE (Fonds Commun de Placement d’Entreprise) ont des performances inférieures à leur indice boursier de référence à cause, entre autres, de leur frais de gestion très élevés. Par exemple, le fonds actions France de votre PEE est censé battre l’indice CAC 40, mais sa performance est de +15 % sur 5 ans au lieu de +35 %…un gros manque à gagner pour vos salariés par rapport à un fonds passif (tracker, alias ETF) qui reproduit l’indice ! Donc avant de choisir un PEE pour vos salariés, regardez bien la gamme de fonds.

Heureusement, enfin, parmi les acteurs présents sur le marché, de nouvelles voix s’élèvent et bousculent le fonctionnement actuel de l’épargne salariale. Parmi tous les acteurs du marché, quel est celui le plus adapté à votre situation ?

Les 2 outsiders plus modernes qui bousculent l’establishment

Ensuite, nous avons les outsiders qui dépoussièrent le marché de l’épargne salariale. Nous avons mené des recherches approfondies pour les découvrir, car ils sont moins connus que les mastodontes cités précédemment.

Eres gestion avec une belle gamme de « fonds de fonds »

Eres (page PEE) sélectionne les sociétés de gestion pour construire une offre unique en épargne salariale en architecture ouverte.

Par exemple, on trouve des fonds de Private Equity et des fonds thématiques (robotique, intelligence artificielle, santé, immobilier).

Bon point : Eres propose un FCPE avec des ETF dedans. Il s’agit du ERES SELECTION S&P 500 à 0,79 % de frais de gestion annuels (très raisonnable par rapport aux fonds classiques à 2 % de frais) avec trois ETF S&P500 dedans :

- BNP PARIBAS EASY S&P 500 UCITS ETF EUR C ;

- LYXOR S&P 500 UCITS ETF C-EUR ;

- AMUNDI S&P 500 UCITS ETF – EUR.

Cependant, seul point négatif : au niveau des frais de ce FCPE, Eres affiche 5 % de frais de souscription maximum ! Ces frais sont négociables en fonction de votre projet.

Nouveauté depuis 2024 : Eres propose maintenant en plus le FCPE ERES XTRACKERS ACTIONS MONDE (ETF World).

Un autre point positif : Eres accompagne sur les schémas d’épargne d’entreprise (accords d’intéressement, participation) pour sécuriser le champ des exonérations sociales et fiscales. Il suffit de laisser ses coordonnées sur leur formulaire, nous avons testé.

Note de Louis : les « fonds de fonds » sont des fonds investissant dans d’autres fonds. L’investissement est alors plus « opaque » et les frais de gestion plus élevés, ce qui impacte la performance. Idéalement, on aurait préféré investir directement sur des ETF, plutôt que sur un fonds regroupant 3 ETF.

Epsor avec une gamme de fonds nouvelle génération

Epsor est une fintech créée en 2017 et spécialisée dans l’épargne salariale. Elle propose des solutions clés en main en ligne pour les petites et moyennes entreprises (TPE-PME). La société s’appuie sur un partenariat avec Société Générale pour offrir ses services.

Les FCPE proposés ne sont pas des « fonds de fonds » mais des FCPE spécifiques sélectionnés par Epsor auprès d’une quinzaine de sociétés de gestion.

Ces 3 FCPE de la société de gestion Degroof Petercam AM attirent particulièrement notre attention :

- DPAM B Equities Europe Index B ;

- DPAM B Equities US Index B ;

- DPAM L Equities Emerg MSCI Index B.

Ces fonds répliquent bien les performances respectives des indices MSCI Europe, USA et Emerging Markets comme des trackers (les trackers sont nos fonds préférés, vous l’aurez compris). Les frais courants sont de 0,65 % et les frais d’entrée de 2,1 % maximum.

Conclusion

En conclusion, la mise en place d’un Plan d’Épargne Entreprise (PEE) offre de nombreux avantages fiscaux et sociaux pour les entreprises… et les salariés. De plus, cela permet de récompenser les salariés et de favoriser leur engagement.

Cependant, le choix du meilleur PEE pour les entreprises peut être un défi étant donné la concentration du marché de l’épargne salariale autour de quelques acteurs plutôt décevants.

D’un côté, il y a les mastodontes (Amundi, Natixis, Crédit Mutuel, etc.) qui détiennent une grande part du marché de l’épargne salariale. Leurs offres sont souvent composées de quelques fonds maison avec des performances mitigées et des frais élevés.

D’un autre côté, il y a de nouveaux acteurs plus modernes, tels que Eres et Epsor. Ils apportent un vent nouveau sur le marché de l’épargne salariale. En effet, ils proposent des solutions innovantes avec des gammes de fonds plus variées et des frais plus compétitifs. Eres gestion propose des « fonds de fonds » intéressants et l’optimisation fiscale et sociale personnalisée pour l’entreprise, tandis qu’Epsor se distingue par ses partenariats avec des sociétés de gestion renommées et ses offres clés en main en ligne.

En somme, il est essentiel de prendre en compte plusieurs critères lors du choix de votre intermédiaire financier, tels que la qualité des fonds, les frais, les services en ligne et le service client. En fonction de la taille de votre entreprise et des dispositifs à mettre en place, vous pourrez bénéficier d’offres spécifiques de la part des acteurs du marché.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

36 commentaires sur “Meilleur PEE pour les entreprises : comparatif 2026”

Tombé par hasard sur cette page pendant que je cherchais (pour un travail personnel disons d’influencer) une réponse sur un aspect ‘pointu’ de la mise en place éventuelle d’un PERO en migration d’un art.83 dans mon entreprise. Donc sujet épargne retraite par rapport au sujet Epargne Entreprise de cette page web.

Je dois vous féliciter pour un article complet et bien fait.

En tant que passionné de longue date et non pas professionnel en la matière je pensais d’apporter ma pierre à l’édifice.

J’ai fait partie, en tant que élu CE, du comité d’étude, mise en place et surveillance du PEE et de l’article 83 dans mon entreprise pendant plus de 20 ans. J’ai donc une certaine expérience sur le champ et je suis en féru de l’optimisation financière, dans les limites des pouvoirs de conviction que un salarié lambda peut avoir au sein d’une entreprise.

Je peux confirmer que les commentaires, avis, mises en garde dans cet article correspondent bien à ce qui se passe autour d’un PEE, du choix du partenaire à au choix des fonds et de leurs profils et performances.

Je rentre ici dans des détails de comment j’œuvre de mon côté pour maximiser l’intérêt d’un PEE à la fois pour un salarié et pour l’entreprise.

Mastodontes ou outsiders il faut savoir négocier avec le prestataire lors de la mise en place du dispositif mais aussi constamment pendant sa vie. Sur l’aspect mise en place et négociation il est vrai que la négociation est plus facile pour une entreprise de grande taille comme la mienne mais il est encore plus important que l’entreprise mette en place un comité de pilotage composé de salaries engagés et que les RH dédient du temps au sujet et soient à l’écoute du comité. Dans les années l’obligation de réunir le comité consultatif du PEE s’est réduite drastiquement et ceci est regrettable puisque le risque de ne plus avoir de ‘capitaine à bord’ est réel: la partie la plus importante étant un BON SUIVI du dispositif.

Par exemple: il est tout à fait possible de demander au prestataire, souvent – comme il est dit dans cet article – proposant trop de fonds ‘maison’ peu performants, d’inclure d’autres fonds. Au moment de l’entrée en bourse de notre entreprise nous avons immédiatement demandé et obtenu que un fonds dédié basé sur l’action de notre entreprise soit ajouté à la palette de fonds disponibles pour le salarié: une façon très intéressante de promouvoir l’actionnariat salariale qui peut motiver davantage les employés et donner une contribution aux performances financières de de l’entreprise et des objectifs de motivation de ses employés.

Il faut suivre constamment les performances des fonds proposés selon les différentes typologies (monétaire, obligataire, ETF, ISR, actions, panachage…) et ne pas hésiter à mettre de la pression sur le prestataire pour faire une substitution des fonds si les performances ne sont pas parmi les meilleures du secteur, voire pire elles sont négatives sur le moyen/long terme. Ceci est possible et nous l’avons fait plusieurs fois par le passé.

Donc, les ‘mastodontes’ mentionnés dans cet article peuvent être challengés (aussi en miroitant un nouvel appel d’offre), influencés, afin d’optimiser le dispositif dans l’optique du gagnant-gagnant. Mais c’est du boulot…par contre, dans ces conditions, à la clé il peut y avoir une sécurité de succès majeure par rapport aux nouveaux ‘outsiders’: d’un part pour leur solidité prouvée et de l’autre, à niveau de fonds proposés, la présence, souvent, d’au moins quelques fonds aux performances dans le temps concluantes. Un HR et un comité consultatif/pilotage avisés et attentifs s’attendent à minima de voir les fonds choisis performer comme leur indices de référence respectifs. Après vérification je ne vois même pas un fonds des outsiders mentionnés dans cet article battre ou même s’aligner à son indice de référence sinon ponctuellement…

Je conclus en soulignant comment l’entrée en vigueur du PER dans l’épargne retraite a introduit un nouveau sujet de réflexion: jusqu’avant son introduction les éventuels bénéfices de participation et intéressement de l’entreprise pouvaient être versés sur un PEE avec les avantages et règles du dispositif (p.e. pas d’IR sur les plus-values au bout de 5 ans mais éventuelle rentré dans l’assiette de calcul des droits de succession) et non pas sur un dispositif d’épargne retraite (p.e. article 83). Avec le récent PERO ou PERCO la possibilité est donnée à une entreprise de verser les sommes issues de la participation, intéressement, droits à congés non perçus, plutôt sur ce dispositif d’épargne retraite, avec des règles et caractéristiques différentes (cas de déblocage, taxation, droits de succession).

Donc plus de flexibilité dans le panorama de l’épargne tout-court mais une complexité accrue de mise en place, de compréhension et de gestion pour les entreprises et les salariés.

Merci pour ce retour d’expérience très complet !

Merci pour toutes ces explications et pour la qualité de votre site en général.

Je ne suis pas sûr d’avoir tout compris concernant les PEE et le déblocage de l’argent au-delà de 5 ans en tant que salarié.

Prenons l’exemple d’un PEE dont mon entreprise me fait bénéficier depuis 2018 (donc depuis plus de 5 ans) avec un versement de mon employeur de 1 000 € chaque année (pour être simpliste).

1) Pour vérifier : même si mon PEE a plus de 5 ans en 2025, concernant les 1 000 € versés par mon employeur en 2024, il faudra que j’attende 2029 pour les retirer et profiter pleinement de l’exonération des charges salariales et d’impôt sur le revenu ? Hors les cas de déblocages anticipés prévus, bien entendu.

2) Concernant les 1 000 € versées par mon employeur en 2000, je vais pouvoir les débloquer en 2025. Mais quelle somme je débloque ? 1000 € ? 1000 € + les intérêts ? 1000 € + les intérêts – les frais de gestion ?

Merci d’avance pour votre réponse.

Bonjour l’équipe ADI!

Ce court message pour savoir ce que vous pensiez de l’actionnariat salarié sachant que certaines entreprises proposent des augmentations de capital réservées à leur salariés à des cours de souscription décotés ? Est ce que cela peut remplacer la stratégie ETF que vous préconisez pour la composante action de son portefeuille ou bien faut il mieux panacher et de combien le cas échéant ?

Au plaisir de vous lire en retour, je profite de ce message pour vous féliciter pour la réussite de votre mission que vous relevez haut la main !

Bonjour Sébastien,

Tout dépend de votre société.

SI vous êtes dans une bonne société bien gérée et avec du potentiel, l’actionnariat salarié est un bon plan.

Mais attention, dans tous les cas il ne faut pas faire all in, ce serait une folie !

Dans tous les cas il faut diversifier avec ETF World, avec une allocation du type 10 % action de votre entreprise + 90 % ETF World.

Bonsoir, en se basant sur les différents frais élevés et faible qualité des fonds proposés par les mastodontes, choisies par défaut par les entreprises, si l’allocation proposée par l’entreprise à ses salariés est faible, ne serait-il pas judicieux in fine de cashout, payer l’IR et ensuite réinvestir soi même dans nos investissements personnels ?

A titre d’expérience c’est ce que je compte mettre en place avec les quelques 800€ versés par mon employeur par an.

Bonjour,

Oui c’est exactement ce que l’on explique ici :

Les fonds proposés pour épargner en PEE sont rarement bons. Ce qui est intéressant, c’est l’abondement plus ou moins généreux de l’entreprise.

Et la cerise sur le gâteau, c’est d’y verser les primes d’intéressement et de participation (primes I/P) pour que ces revenus échappent à l’impôt sur le revenu.

Dans ces conditions (abondement généreux + défiscalisation des primes I/P), le PEE est très intéressant même si on place en fonds monétaire à 1 % de rendement. Mais le PEE n’est pas intéressant pour les versements volontaires.

Et ensuite, généralement on saisit l’occasion de sortir du PEE dès qu’on le peut pour mieux placer ailleurs, notamment sur les meilleures assurances vie (moins de frais et accès aux meilleurs placements).

Bonjour ,

Je vous remercie pour les nombreux articles de votre site ainsi que les ressources de votre livre .

J’exerce en profession libérale au sein d’une SCM et ayant une salariée , nous avons pu ouvrir un PEE en 2018.

Placement sur CM AM fertile actions international du credit mutuel avec 34% de gain.

D’après ce que j’ai compris , il serait préférable de transférer les sommes débloquées sur mes ETF S&P 500 et Monde au sein de mon PEA ?

Comment est calculé la fiscalité lors de la sortie du PEE ?

Merci

Gaëtan

Bonjour Gaëtan,

Les sommes placées en PEE sont bloquées pendant 5 ans (hors cas de sortie anticipée).

En sortie de PEE, les plus-values sont taxées de 17,20 % (prélèvements sociaux seulement, exonération d’IR).

Vu la faible performance de votre fonds en PEE (+34 % depuis 2018, c’est très faible par rapport à un simple ETF World qui est à +89 % sur 5 ans et +198 % sur ces 10 dernières années), en effet il vaut mieux sortir pour mieux placer au sein du PEA (les meilleurs PEA) ou sur les meilleures assurances vie.

Hello,

Tout en vous souhaitant meilleur vœux 2025. Que dire du PEE Epsens et les fonds qu’il propose ?

Bonjour Kam,

Est-ce qu’il y a des fonds indiciels dans ce PEE ?

Joyeuses fêtes et meilleurs voeux 🙂

Bonjour,

Merci pour votre article complet.

J’ai décidé de mettre en place un PEE-PERCOL (SARL de 2 personnes) et je dois avouer que votre article m’a bien aidé.

J’ai sollicité Epsor, Epsens et Eres.

J’ai choisi au final Epsor pour quelques raisons :

– La simplicité de leur plateforme, on est loin des plateformes bancaires classiques et ça fait du bien

– Le fait que l’on puisse « colorer » son épargne – [Personnellement PME Europe]

– Les 2 rdv CGP/an offerts pour parler de tout ce qui touche à la finance d’entreprise, perso, très utile !

Cdlt

Enguerrand

Bonjour Enguerrand,

Merci pour votre retour d’expérience 🙂

Bonjour,

Merci pour votre site très clair et complet.

Pourriez-vous m’éclairer quant aux conditions/modalités de transfert de mon PEE. Je détiens un PEE chez Axa actuellement et souhaiterai le fermer pour en ouvrir un de ceux que vous conseillez.

Merci d’avance,

Bonjour Agathe,

Le mieux est de contacter les sociétés que vous visez, elles vous expliqueront les modalités qui leurs sont propres.

Bonjour,

J’ai suivi vos conseils et contacté ERES et EPSOR (ainsi que CA) pour monter PEE et PERCOL pour ma PME (SELARL de 3 associés + 1 salarié)

Je souhaitais faire part ici de mon retour, d’autant qu’il y a des petites différences avec ce que dit l’article désormais.

ERES

Excellent contact, un CGP nous a répondu et proposé de nous rencontrer en présentiel. Lors de la réunion il a pris le temps de tout expliquer avec beaucoup de clarté et de répondre à toutes nos questions sur le PEE/PERCOL.

Proposition: 250€ pour le montage, 245€ de frais de tenue de compte (pour 4 comptes), mais (aïe) 1.5% de frais sur les versements.

Gamme: le fonds ERES S&P 500 y est bien, mais à 0.7% de frais (vs 0.79% dans l’article). Le FCPE trackers Monde réplique aussi MSCI World avec 0.7% également. Il y a un FCPE private equity à 2.5% et un trackers obligataire à 0.7%. Les autres fonds sont à 1-2%.

EPSOR

Très bon contact aussi, réunion au téléphone uniquement.

Proposition: 150€ pour le montage, 560€ de frais de tenue de compte (pour 4 comptes), mais (youpi) 0% de frais sur versements.

Gamme: ETF USA (0.72%), ETF Europe (0.81%), pas d’ETF Monde. Surpris ici car ils se vantent de ne pas faire de fonds de fonds comme ERES mais finalement leurs frais sont supérieurs !? Fonds obligataire à 0.93% et de nombreux fonds mixtes, y compris deux fonds Yomoni (1.68% et 1.71%).

CA (pour comparaison)

Proposition: 150€ de frais de tenue de compte, 1% sur versement.

Gamme: que des fonds CA et Amundi, pas de trackers. J’ai demandé 3x le montant des frais de gestions et 3x ils ont ignoré ou fait semblant de répondre à la question sans le faire, cela m’a saoulé…

Voila j’espère que cela aidera à compléter l’article, je me doute que ces chiffres doivent varier souvent.

Dans notre cas, pas évident de faire un choix entre EPSOR et ERES…

Cordialement,

Belouch

Bonjour Belouch,

Merci pour votre retour d’expérience.

C’est très intéressant !

2 bonnes offres pas faciles à départager.

Intéressant d’avoir aussi comparé avec une banque traditionnelle, et comme d’habitude pas surpris par l’absence d’ETF et leur opacité sur les frais…

Bonjour, merci pour cet article.

Je suis élu au CSE de mon entreprise (40-45 personnes), je souhaiterais challenger le choix de Natixis IE.

La réglementation permet-elle aux gérants de proposer directement des ETFs (Amundu IS, xShares ou autres)

Peut-être sont-ils obligés de faire un FCPE et mettre des ETFs dedans ? Cf le ERES S&P 500.

J’ai l’impression que la réglementation les limitent à des FCPE ou SICAVAS.

Pourriez-vous vérifier ce point ?

Pour autant ils pourraient créer des FCPE à ETFs à bas frais.

Car en effet, un Linxea, Meilleurtaux Placement, Nalo ou autre aurait tout à gagner à dynamiter cet oligopole bourré de frais et de sous-performance.

D’après mes recherches, je ne voi qu’ERES comme alternative un peu crédible…

Merci pour votre éclairage

Guillaume

Bonjour Guillaume,

C’est bien de vous en soucier pour l’ensemble des salariés de votre société.

Les gestonnaires de PEE peuvent inclure les fonds qu’ils veulent.

Mais les ETF sont peu rentables pour eux car faibles frais (autour de 0,20 % par an) donc faibles rétrocommissions… il faut croire qu’ils préfèrent inclure des fonds classiques avec de lourds frais autour de 2 % par an donc 10 fois plus rentables pour eux.

Les intérêts ne sont pas alignés avec ceux des épargnants et c’est bien dommage.

Merci Nicolas, donc un ETF pourrait avoir sa place en direct sans être repris dans un FCPE…

En espérant qu’un acteur nouveau vienne enfin casser cet oligopole.

Ce qui est certain est pour le PERCOL, je rappelle à mes collègues que le PER Individuel existe avec des offres bien meilleures et qu’ils peuvent transférer leur avoirs.

Tout à fait !

Et vous faites bien de l’expliquer à vos collègues 🙂

epsor: pas top au niveau performances des fonds, du conseil et délais d’arbitrage trop longs (plus de 8 jours… pas top pour une fintech. je ne recommande pas

Bonjour

merci et bravo pour cet article.

je possède un PEE Crédit Mutuel très efficace pour verement des primes et autres abondements…

par contre je change l’employeur ce mois ci et je n’aurai donc plus accès à ses avantages. . .

Je m’interroge sur la conduite à tenir.

j’ai à disposition 20 000 et 40 000 qui seront débloqués progressivement dans les 5 prochaines années.

pouvez-vous m’orienter pour mes choix futurs ?

Merci à vous et encore bravo pour votre site

Bonjour Virginie,

Merci pour votre retour chaleureux.

Nous vous recommandons la lecture de notre article sur l’épargne salariale destiné aux salariés. J’y détaille ma stratégie pour le PEE dans la partie « Par conséquent, quelle stratégie adopter ? ».

ADI est un portail d’éducation financière sur lequel nous ne pouvons pas vous orienter et vous conseiller personnellement, car le métier de conseil est réglementé.

Si vous souhaitez être conseillée, vous pouvez faire appel à notre cabinet en gestion de patrimoine au conseil indépendant : Prosper Conseil.

Un conseiller attitré vous accompagne pour élaborer la meilleure stratégie (financière, civile et fiscale) pour l’ensemble de votre patrimoine, y compris l’épargne salariale.

PS : Le motif « rupture du contrat de travail » permet de débloquer votre PEE en anticipé.

Louis

Bonjour Louis,

Je suis dans le même cas que Virginie, j’ai environ 20k€ sur mon PEE de la BNP

Je quitte mon entreprise dans 1 mois.

Comme vous l’avez écrit, le motif de rupture du contrat de travail permet de débloquer mon PEE .

Ma question est donc la suivante. Serai-je imposé sur le revenu si je débloque mon PEE pour le motif de rupture du contrat de travail ? Je vais également me marier cette année, le mariage est aussi un motif de déblocage du PEE. Ce motif est-il aussi imposé pour le déblocage ?

Merci d’avance pour votre retour

Nicolas

Bonjour Nicolas,

Concrètement, vous devez demander le déblocage anticipé des capitaux présents sur votre PEE avec un seul motif (rupture du contrat de travail ou mariage). Et au même titre que les sommes bloquées pendant 5 ans, les capitaux ainsi débloqués de manière anticipée ne sont pas imposés au titre de l’impôt sur le revenu (et ne sont pas à déclarer).

PS : en principe, la demande doit être réalisée dans les 6 mois suivants l’événement (sauf pour la rupture du contrat de travail). Les informations ci-dessus ne sont pas exhaustives, je vous invite donc à consulter notre guide épargne salariale.

Bien à vous,

Louis

Ne pas omettre malgré tout dans votre réflexion la prime Macron (prime pour le pouvoir d’achat) de 3000 euros sans mise en place d’un dispositif d’intéressement de mémoire.

Bonjour Yannik,

Oui c’est la prime de partage de la valeur (PPV).

3000 € maximum par an par salarié, avec exonération de charges.

Très intéressant et pas besoin de PEE pour verser la PPV.

Bonjour,

A noter certains acteurs permettent de demander une Avance sur leur site. C’est le cas de Credit-Mutuel Epargne salariale (techniquement, l’avance est un prêt lombard couvrant max 80% du PEE/ max 30K€). . Cela permet de contourner le blocage des 5ans en échange d’une petite perte de rendement.

Bonjour José,

Merci pour l’info !

Bon à savoir, je n’avais jamais entendu cela !

Bonjour à tous

une petite précision: les offres de géants de l’épargne salariale ne sont pas figées (du moins si votre poids financier est suffisant). Salarié et élu d’un groupe du cac40, j’ai participé à la sélection d’un prestataire unique pour notre offre (PEE, PERCOL et PERO issu de la conversion d’un article 83) ainsi qu’à la refonte totale de l’offre en matière de support (10 fonds identiques sur les 3 supports d’épargne pour faciliter la gestion par les salariés) et le prestataire a du construire son offres en fonction de notre cahier des charges précis et exigeant et a incorporé dans les fonds (fonds de fonds bien sûr) des fonds autres que les siens et faire valider les fonds par l’AMF.

Nous avions notamment comme exigence la présence d’au moins 15% de fonds solidaires, france relance et greenfin ainsi que la création de 2 fonds dédiés planète et climat avec des performances en phase avec nos attentes (reconstruite à partir des résultats des dernières années des fonds intégrés dans nos fonds) le tout avec 0 frais de versement et d’arbitrage.

Pas sûr que les prestataires plus petits aient été en mesure de suivre.

Bien sûr ceci n’est surement pas possible pour une petite entreprise mais pour les grosses c’est à étudier.

cordialement

Bonjour Jeff,

Merci pour votre retour d’expérience, c’est très intéressant 🙂

J’imagine qu’avec une société du CAC 40, on a un très bon poids / rapport de force pour obtenir d’excellentes offres.

Bonjour Jeff,

Très intéressé de pouvoir échanger avec vous.

Dans une grosse entreprise également avec un article 83 historique, j’essaye de faire bouger les lignes

Bonjour Louis,

Merci pour cet article original, le sujet n’étant pas courant.

J’imagine que le marché du PEE doit être gros puisque les mastodontes sont présents. Que font Linxea et les autres fintechs (Nalo, Goodvest et autres)? Bousculer l’ordre établi est-il si compliqué ?

Bonjour David,

Bonne question !

Dommage que nos courtiers préférés n’aient pas encore dynamité le secteur !

Bonjour David,

Merci pour votre retour positif !

Le marché de l’épargne salariale est un monde à part. Ainsi, les courtiers modernes se doivent de choisir leurs combats. Ils ne peuvent pas intervenir sur tous les tableaux.

Linxea, Assurancevie.com, etc. déploient alors leurs efforts sur le marché de l’assurance vie. Tandis qu’Eres et Epsor déploient leurs efforts sur le marché de l’épargne salariale.