Depuis 2019, le Plan d’Épargne Retraite (PER) est sur toutes les lèvres. Et maintenant qu’on a plusieurs années de recul, il est temps de donner notre avis sur le PER : est-ce vraiment un bon plan pour préparer sa retraite… ou juste une belle carotte fiscale issue de la loi PACTE ? 🥕

Pour ceux qui découvrent : le fonctionnement du PER est calqué sur celui de l’assurance vie, mais avec une couche d’optimisation fiscale en plus. Concrètement, on peut déduire nos versements de notre revenu imposable. En contrepartie, l’argent est bloqué jusqu’à la retraite (sauf cas de déblocage anticipé) et fiscalisé à la sortie.

🎯 Sur le terrain, on constate que les avis sur le PER sont très partagés. D’un côté, les pros-PER qui profitent à fond de la déduction fiscale sur leur plus haute tranche marginale d’imposition (TMI). Et de l’autre, les sceptiques, qui redoutent de bloquer leur épargne dans une enveloppe figée jusqu’à une retraite sans cesse repoussée (spoiler : ce n’est pas fini).

➡️ À notre avis le PER n’est pas fait pour tout le monde. Si on est non imposable, ou si on risque d’avoir une TMI plus élevée à la retraite qu’aujourd’hui (rare mais possible), mieux vaut passer son tour. En revanche, le PER est redoutablement efficace si on a une TMI à 30 %, 41 % ou 45 %, car on défiscalise fortement à l’entrée, tout en capitalisant à long terme.

💡 Donc il faut voir le PER comme un outil complémentaire à l’assurance vie, pas comme un choix exclusif. Le PER est idéal pour « racler » sa tranche haute d’imposition, tandis que l’assurance vie reste la star pour le reste de l’épargne long terme (ses qualités : liquidité, fiscalité, succession).

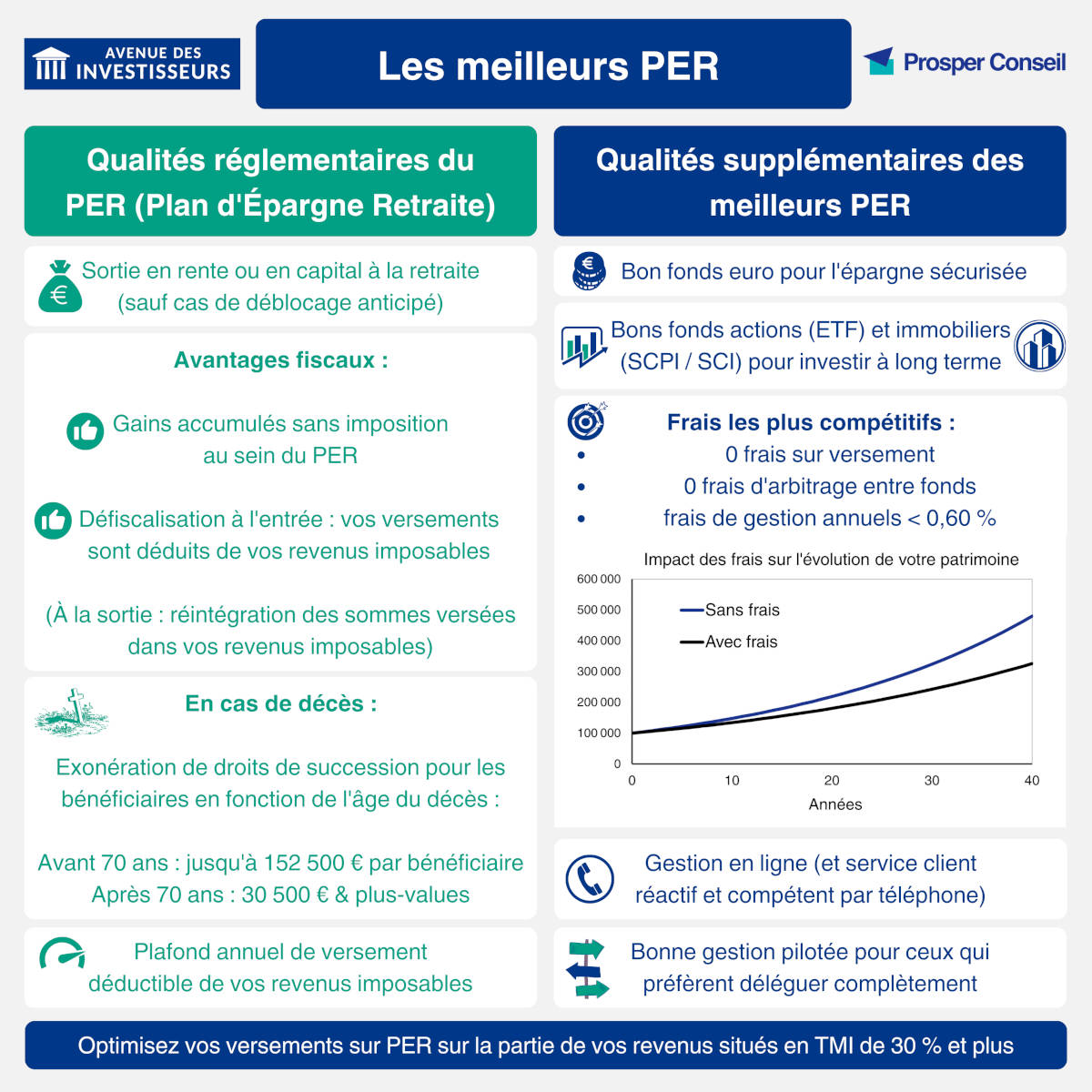

📢 Attention, tous les PER ne se valent pas ! Un mauvais contrat (en banque/assureur « en dur » par exemple) peut diluer tous les avantages fiscaux à cause de frais trop élevés : Crédit Agricole, Axa, Swiss Life, Generali, Crédit mutuel, etc. Donc il faut choisir parmi les meilleurs PER du marché (moins de frais et meilleurs placements accessibles donc plus de rendement).

Avis de Nicolas : les avis sont également partagés parmi les meilleurs PER : Linxea, Yomoni, Fortuneo, BoursoBank, etc. Spoiler : Linxea Spirit PER (voir l’offre) et Lucya Cardif PER (voir l’offre) sont selon nous les meilleurs en gestion libre. Quant aux meilleurs PER en gestion pilotée, on préfère Ramify PER (voir l’offre) et Yomoni Retraite+ (voir l’offre). Rappelons qu’il est possible d’épargne dans plusieurs PER (et c’est ce que l’on recommande pour diversifier).

SOMMAIRE

- Avis sur le PER : les avantages et inconvénients en bref

- Retour terrain du PER : les avis des épargnants sur les forums

- PER ou assurance vie ? Notre arbre de décision pour bien choisir

- Comment bien choisir son PER dans la jungle des offres ?

- Notre verdict : le PER est-il un bon plan pour vous ?

Avis sur le PER : les avantages et inconvénients en bref

Dès qu’on parle du PER, les avis sont tranchés : certains trouvent le PER génial, d’autres le fuient comme la peste. Voici un résumé clair et rapide des principaux avantages et inconvénients du PER pour se faire un avis éclairé.

| ✅ Avantages du PER | ❌ Inconvénients du PER |

|---|---|

| Déduction fiscale des versements : réduit directement l’impôt sur le revenu. | Argent bloqué jusqu’à la retraite (sauf cas exceptionnels : achat résidence principale, fin de droits au chômage, coups durs…) |

| Effet de levier fiscal : plus la TMI est élevée, plus l’avantage à l’entrée est intéressant. | Fiscalité à la sortie à bien anticiper : dépend du type de retrait (capital/rente, accident de la vie, plus-values, etc.). |

| Complément idéal de l’assurance vie pour lisser l’impact des TMI élevées. | Moins de souplesse que l’assurance vie : impossible de retirer librement son épargne. |

| Idéal pour préparer la retraite avec une gestion long terme (ETF, SCPI, etc.) | Transmission plus rigide : l’avantage successoral dépend de l’âge au décès, pas de celui des versements. |

| Double avantage fiscal en fin de vie : déduction à l’entrée + exonération sur la plus-value à la transmission. | Décès après 70 ans : avantage successoral mais abattement limité à 30 500 € pour l’ensemble des bénéficiaires (contre 152 500 € chacun avant 70 ans). |

💡 En résumé : notre avis est que le PER est un excellent outil si on est fortement imposé (TMI élevée) pendant sa vie active. Déduction fiscale avec le PER : exemple illustré pas à pas. Il ne faut pas y placer toute son épargne, mais c’est clairement une enveloppe à intégrer dans sa stratégie patrimoniale (placer sur les meilleurs PER, en complément des meilleures assurances vie).

Retour terrain du PER : les avis des épargnants sur les forums

📈 Avec plus de 11 millions de PER ouverts en France pour un encours dépassant les 120 milliards d’euros, le PER a clairement trouvé son public. Mais qu’en pensent vraiment les épargnants sur le terrain ? On a fait un tour des forums pour vous résumer l’essentiel.

Un outil qui séduit de plus en plus… surtout en TMI élevée

💬 Sur les forums comme MoneyVox, Reddit ou Finary, beaucoup témoignent de leur passage à l’action. Ceux qui ont une TMI élevée sont les plus convaincus, un lecteur sur Reddit le résume très bien :

« C’est comme si le fisc te prêtait l’argent que tu déduis : c’est ça l’effet de levier du PER »

Mais la prudence reste de mise chez les jeunes actifs ou les indépendants qui hésitent à bloquer une partie de leur épargne pendant plusieurs décennies (et ça s’entend !).

Mais aussi beaucoup de freins psychologiques (et de confusion)

🧠 On observe aussi que le PER reste mal compris :

- Blocage sur l’idée de “verrouillage” jusqu’à la retraite.

- Peur d’une fiscalité trop lourde à la sortie.

- Confusion avec l’assurance vie.

En France, on reste très attachés à la liquidité et à la sécurité, d’où le succès des fonds euros (encore faut-il aussi choisir les meilleurs fonds euros disponibles au sein des assurances vie et PER). Le PER, lui, nécessite un peu plus de pédagogie et de projection long terme, car il est moins liquide : il est bloqué jusqu’à la retraite, sauf cas de sortie anticipée.

La vérité, c’est que le PER ne s’improvise pas : il faut bien comprendre sa mécanique, bien choisir son contrat, et surtout… savoir l’utiliser au bon moment.

Note de Nicolas : c’est exactement ce qu’on fait chez Prosper Conseil, intégrer intelligemment le PER dans l’allocation patrimoniale, en fonction du profil d’investisseur et des objectifs de chacun.

Pour qui le PER fonctionne vraiment bien ? Notre avis

👤 Exemple concret : Christophe, 46 ans, cadre dirigeant avec une TMI à 41 %.

Il verse 6 000 € par an sur son PER, ce qui lui permet d’économiser 2 460 € d’impôt chaque année. À la retraite, il anticipe une TMI de 30 %.

➡️ Résultat : il bénéficie d’un effet de levier fiscal optimal : déduction à l’entrée, fiscalité allégée à la sortie, et un capital qui fructifie pendant 15 à 20 ans en ayant choisi, parmi les meilleurs PER, le PER Linxea Spirit avec de faibles frais et avec une belle gamme de fonds dont des ETF.

Note de Hugo : à notre avis, c’est typiquement le genre de profil pour qui le PER est une arme redoutable : imposé fortement aujourd’hui, moins demain.

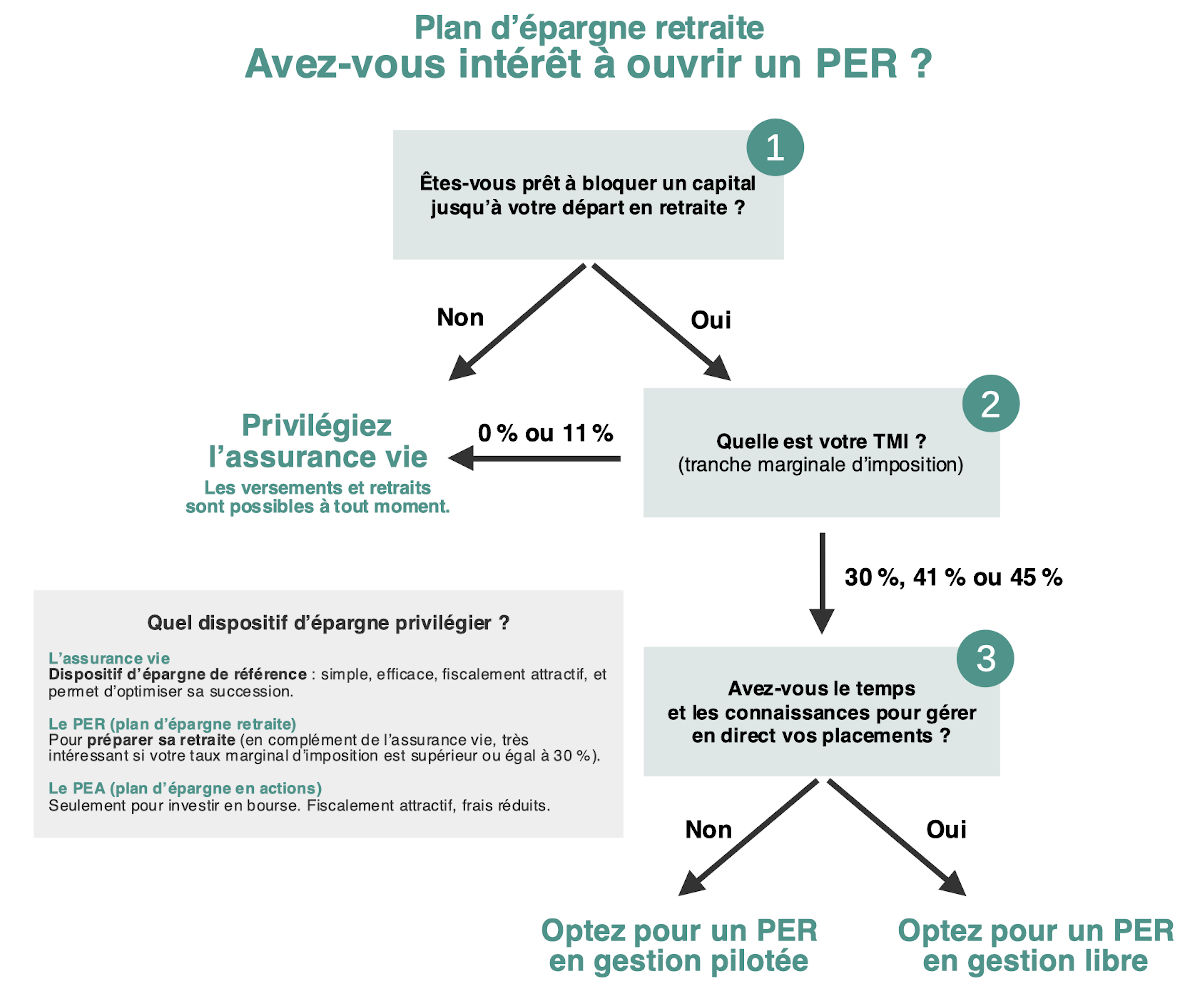

Avis PER ou assurance vie ? Notre arbre de décision pour bien choisir

⚖️ On ne va pas refaire ici le match complet PER vs assurance vie (on l’a déjà fait dans notre article : PER ou assurance vie qui présente des simulations chiffrées). Mais pour ceux qui se posent encore la question, on vous résume notre approche simple et logique pour faire le bon choix selon sa situation.

Avant de penser PER, à notre avis il faut d’abord suivre une logique de bon sens :

- Dans un premier temps, il faut se constituer une épargne de précaution sur les livrets reglementés (Livret A et/ou un LDDS). Toujours disponible, sans risque.

- Ensuite, l’assurance vie intervient pour investir à court, moyen et long terme. C’est l’enveloppe idéale pour épargner tout en gardant de la souplesse (voir notre comparatif des meilleures assurances vie).

- Et le PER ? Il est réservé à l’épargne qu’on accepte de bloquer jusqu’à la retraite. Il devient alors redoutable pour défiscaliser, à condition d’être dans une TMI de 30 % ou plus.

➡️ Pour savoir précisément si vous avez intérêt à ouvrir un PER, et quel type de gestion choisir, jetez un œil à notre arbre de décision :

Note d’Hugo : ce schéma vous donne une logique simple et concrète pour arbitrer entre assurance vie et PER. Et PER en gestion libre ou PER en gestion pilotée. Bien sûr, chaque situation patrimoniale est unique. L’idéal reste de mixer intelligemment les 2 (assurance vie et PER) pour profiter à la fois de la souplesse de l’assurance vie et de la puissance fiscale du PER.

Comment bien choisir son PER dans la jungle des offres ?

Une fois qu’on a compris que le PER pouvait être un super outil fiscal, encore faut-il bien choisir son contrat !

🔎 Le marché est vaste et les offres très inégales. Les écarts entre les meilleurs PER et les contrats moyens du marché sont énormes (frais, placements disponibles, services…).

Les critères à vérifier avant d’ouvrir un PER

Tous les PER ne se valent pas. Certains sont compétitifs et transparents, d’autres… beaucoup moins. Avant de signer, prenez le temps de vérifier ces éléments clés :

🔎 On retient surtout :

- Les frais font toute la différence. Privilégiez les PER sans frais sur versement, sans frais d’arbitrage, et avec des frais de gestion < 0,60 % par an. Cela peut doubler votre capital à long terme !

- Vérifiez les unités de compte proposées. L’idéal ? Des ETF, SCPI et autre selon votre allocation patrimoniale cible.

- Choisissez la bonne gestion. Gestion libre si vous êtes à l’aise avec les marchés, pilotée sinon.

➡️ Notre comparatif complet pour vous aider à choisir : PER en gestion libre ou gestion pilotée ? - Assureur et courtier doivent être solides. On privilégie les grands assureurs connus, et les courtiers sérieux en ligne (comme Linxea, Lucya, Ramify…).

Notre top 3 des PER des meilleurs PER

🏆 Voici les trois PER qu’on recommande, car ils cochent toutes les cases évoquées plus haut (frais bas, accès aux meilleurs fonds, qualité de gestion, souplesse) :

- Linxea Spirit PER (voir l’offre) en gestion libre et/ou pilotée.

✅ Frais ultra-compétitifs, meilleurs placements disponibles, excellent service client. - Lucya Cardif PER (voir l’offre) en gestion libre et/ou pilotée.

✅ Frais ultra-compétitifs, meilleurs placements disponibles, interface simple. - Ramify PER (voir l’offre) en gestion pilotée.

✅ Frais raisonnables, excellentes performances et utilisation majoritaire de trackers (ETF).

➡️ Quitte à choisir, on privilégiera l’ouverture de deux PER différents, pour diversifier les gestions, les assureurs et les fonds. Les offres évoluent avec le temps, et cela permet de rester flexible si l’un des contrats devient moins intéressant.

Notre verdict : le PER est-il un bon plan pour vous ?

Spoiler : à notre avis le PER n’est pas fait pour tout le monde, et surtout, il ne s’utilise pas n’importe comment.

Bien utilisé, c’est un véritable couteau suisse fiscal. Mal utilisé, c’est une fausse bonne idée. Tout dépend de notre situation personnelle et de notre capacité à l’intégrer intelligemment dans une stratégie patrimoniale globale.

Les 4 bonnes questions à se poser

📊 1. Quelle est notre TMI ? Si on est imposé à 30 %, 41 % ou 45 %, on a tout à gagner à défiscaliser une partie de nos revenus (dans la limite des plafonds : voir ici comment optimiser les versements et les sorties du PER).

📈 2. Quel est notre horizon de placement ? L’argent est bloqué jusqu’à la retraite, sauf exceptions. Donc on place sur un PER uniquement ce dont on n’a pas besoin avant 10, 20 ou 30 ans.

🔍 3. Avons-nous choisi un bon contrat ? Tous les PER ne se valent pas. Un bon PER, c’est :

- 0 frais sur versement et de faibles frais de gestion annuels (0,60 % maximum).

- Accès à des ETF performants (le top pour investir à long terme).

- Et une gestion claire et efficace.

- Finalement, seuls les meilleurs PER du marché (5 ou 6 sur 200 !) sont performants.

🧩 4. Et le reste de nos investissements ? Le PER ne remplace pas les meilleures assurances vie, les meilleurs PEA et les meilleurs CTO. Toutes ces enveloppes d’investissement sont complémentaires.

Le PER plus ou moins intéressant selon votre situation

Tout d’abord, il faut choisir un contrat parmi les meilleurs PER pour bien faire travailler votre épargne. Ensuite, le PER sera plus ou moins intéressant selon votre situation :

- pas intéressant quand on est non imposable. Ni quand on pense sortir avec une TMI plus élevée à la retraite (rare) ;

- intéressant quand on verse et sort avec une TMI identique (effet levier car on fait travailler gratuitement l’argent avancé par l’administration fiscale) ;

- très intéressant quand on pense sortir avec une TMI plus basse à la retraite ;

- très intéressant en cas de coup dur permettant d’être exonéré d’impôt sur le revenu à la sortie (mais cas non souhaitable, c’est dans une optique prévoyance) ;

- très intéressant dans une optique transmission.

Le PER, un outil pour les optimistes

🚀 L’épargne retraite, ce n’est plus un truc de “vieux”. C’est un réflexe à adopter tôt, pendant qu’on est encore dans les tranches hautes de revenus.

Le PER, c’est investir avec l’argent du fisc aujourd’hui, et récupérer les fruits plus tard, à la retraite. Bien utilisé, c’est une opportunité rare.

On ne contrôle pas les futures réformes, mais on peut agir maintenant sur ce qu’on maîtrise : notre stratégie. Et dans cette stratégie, le PER a clairement sa place pour certains d’entre nous.

Avis final sur le PER : un outil complémentaire à la retraite par répartition

📉 On le voit venir de loin : la retraite par répartition ne suffira pas à maintenir un niveau de vie décent. Inflation, allongement de la durée de cotisation, vieillissement de la population… Le message est clair : c’est à nous, épargnants, de construire notre retraite.

Le PER est une réponse factuelle introduite par la loi PACTE en 2019, un premier pas vers une retraite par capitalisation.

Et quitte à investir sur le long terme, autant le faire dans une enveloppe qui optimise notre fiscalité dès aujourd’hui. Bref : mieux vaut avoir un PER bien utilisé… que pas de plan B à la retraite.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

25 commentaires sur “Notre avis sur le PER : bon plan ou simple carotte fiscale ?”

Bonjour, est il intéressant d’ouvrir un PER quand on est à 6 ans de la retraite ? Notre TMI est actuellement de 41%

Merci pour votre retour

Bonjour,

Oui, à 6 ans de la retraite, un PER peut rester très intéressant avec une TMI à 41 %. Un versement déductible baisse votre revenu imposable (dans la limite du plafond) à l’entrée, puis lors du retrait du capital à la retraite il est refiscalisé. Donc l’intérêt, c’est surtout si votre TMI baisse à la retraite : moins d’impôt au global. Et même si votre TMI reste identique, l’État vous a fait en quelque sorte un « prêt à taux zéro » pendant 6 ans.

Bonjour,

En tant qu indépendants j ai ouvert en 2013 un PER à points.

En 2018 j ai ouvert un PERP à points aussi qu on m a proposé.

Ne connaissant pas à l epoque, j ai fais ces 2 contrats à points et non multisupports de chez Medicis.

Plusieurs interrogations.

Sur mes relevés annuls il y a toujours entre 20 et 30% d écart à la baisse entre mon capital versé et sa valeur de transfert si je souhaite le transferer sur le per.

La valeur du point augmente légèrement chaque année entre 2 et 4%.

je souhaite transferer mon Perp sur le Per mais je perds 20% de mon capital investi. comment faire ? attendre ? est ce que ca peut s equilibrer un jour ?

ou est passer mon capital ?

Et faut il mieux passer sur un per fonds euros multisupport ou rester à points ?

merci de votre retour.

Bonjour,

Pardon mais… quelle horreur !

Il ne faut pas épargner sur des « trucs à point ».

C’est complètement infantilisant : après 10 points une image comme en maternelle ?

Seuls comptent les euros, nous ne sommes plus des enfants.

Bref, il est urgent d’arrêter d’épargner sur ces trucs à point. Plus c’est flou et plus vous risquez de vous faire arnaquer.

Il faut épargner sur des placements normaux, en euro, donc du vrai argent pas des bons points.

Donc commencez à épargner sur les meilleurs PER (mix de fonds euro et d’UC à votre guise) et laissez vivoter vos PER à points (on peut détenir plusieurs PER heureusement).

Bonjour Nicolas,

Tout d’abord un grand merci pour vos articles, conseils et analyses ainsi que la qualité de votre site.

1/ Dans votre top 3 des PER, vous soulignez à juste titre les frais ultra compétitifs du Linxea et du Lucya Cardif.

Toutefois, Linxea propose des frais de gestion de son fonds en euros à 2% (cf votre lien « voir l’offre ») alors qu’ils sont de 0,75% pour le Lucya. Autre différence de taille : le fonds en euros du Lucya Carif propose un taux bonifié de 1,3% pour 2025 et 2026 contrairement au Linxea dont le fonds en euros n’a pas de taux bonifié.

A ce stade, j’hésite encore entre les deux fonds.

Pouvez-vous s’il vous plaît me confirmer que le montant des frais de gestion du Linxéa (2%) neutralise quasiment son taux de rendement ?

2/ Dans votre article « PER : bon plan ou carotte fiscale » vous citez l’exemple suivant : « Christophe, 46 ans, cadre dirigeant avec une TMI à 41 %. Il verse 6 000 € par an sur son PER, ce qui lui permet d’économiser 2 460 € d’impôt chaque année ».

Il me semble toutefois que le terme d’économie d’impôt est ici sujet à caution. Christophe ne gagnera pas 2460€ de réduction fiscale par rapport à l’année antérieure. Son versement va certes lui permettre de déduire 6000€ de son revenu fiscal (par exemple 90 000 – 6000 = 84 000 €) et donc de payer moins d’impôt mais pas à hauteur de 2460€.

Je prends mon cas personnel par exemple, ma TMI est de 30% et mon revenu fiscal de 60 000€. Si je verse 6000 sur mon PER, cela va certes avoir pour effet d’abaisser mon revenu imposable à 54 000€ et donc de payer moins d’impôt. Mais selon moi, pas à hauteur de 2 000 € (6 000€X30%) ; J’économiserai tout au plus 900€

Pouvez-vous me confirmer s’il vous plaît que les sommes versées sur le PER permettent une déduction fiscale au sens d’un abattement sur le revenu imposable mais pas forcément une économie d’impôt au sens d’un crédit d’impôt ou d’une réduction fiscale ?

Merci d’avance

Bonjour Rodolphe,

1/ Non, les frais de gestion sur fonds euro ne sont pas un sujet.

Car un compare toujours les rendements NETS de frais de gestion.

Donc peu importe les frais de gestion sur fonds euro.

(D’ailleurs, dans le détail, sur le fonds euro du PER Linxea Spirit il s’agit de 0,70 % de frais de gestion + 1,30 % de frais de garantie.)

=> Voir notre tableau comparatif des meilleurs PER avec les performances fonds euros nettes (3,13 % en 2024 sur le fonds euro de Linxea Spirit PER versus 2,75 % sur le fonds euro du PER Lucya Cardif).

2/ Il ne faut pas confondre abattement sur revenu imposable, réduction d’IR et crédit d’IR.

Le PER permet d’abattre le revenu imposable.

Et pour reprendre votre exemple, 6 k€ versés donc on passe de 60k€ de revenus à 54 k€ de revenus imposables, donc en TMI 30 % cela fait économiser 1800 € d’IR (30 % x 6 k€).

Si vous n’économisez que 900 €, c’est qu’il y a peut-être eu l’effet nefaste du plafonnement du quotient familial.

Pour une vision plus globale du sujet, je vous invite à lire notre article : Optimisation fiscale de l’impôt sur le revenu des particuliers : calcul et exemple

Lorsque je vois certains commentaires sur les forums au sujet du PER, cela me rend dingue.. Les français sont vraiment mauvais en investissement.

Résumé du PER: L’état t’avance de l’argent à taux 0 que tu peux faire fructifier pendant x années et ainsi profiter des intérêts composés.

Sur 30 ans avec une TMI à 41/45 cela est énorme.

Bonjour Yanis,

C’est tout à fait ça 🙂

Et oui, le niveau d’éducation financière des Français est très faible (voir les différentes études de l’AMF à ce sujet), et sur ADI on essaie d’améliorer ça et d’apporter notre pierre à l’édifice, y’a du boulot !

Bonjour, Merci pour cet article … je dévore en ce moment même votre livre pour enfin avoir une bas financière qui me faisait défaut jusqu’alors.

J’ai un PER COLLECTIF depuis presque 5 ans chez NATIXIS avec abondement de 300%, j’ai un taux d’imposition très faible voir quasi nul (maman solo) donc j’entends qu’il n’y a aucun interêt fiscal pour moi hormis l’abondement très généreux. J’essaye en interne de soumettre l’idée de transferer le PERECO ailleurs notamment chez EPSORJE…

Toutefois est-il possible de transferer mon épargne PER Natixis en PER individuel chez LINXEA par ex et de garder mon PERco pour continuer à profiter de l’abondement.

Merci par avance pour votre réponse et surtout ce que vous nous offrez

Bonjour Khad,

Merci pour votre message.

Sur l’intérêt de votre PER Collectif chez Natixis : vous avez tout à fait raison. Avec un taux d’imposition quasi nul, la déduction fiscale du PER ne vous apporte pas d’avantage immédiat. En revanche, l’abondement de 300 % est très intéressant : c’est un vrai gain qui justifie de continuer à alimenter ce PER Collectif. Tant que cet abondement est en place, il serait dommage de s’en priver, même sans avantage fiscal.

Transfert vers un PER individuel : est-ce possible ?

Oui, il est possible de transférer l’épargne accumulée sur un PER Collectif (PERECO) vers un PER Individuel, comme ceux proposés par Linxea. Mais attention : si vous transférez votre PERECO, cela entraînera la clôture du plan, et donc la perte de l’abondement futur de votre employeur.

Dans votre situation, il est certainement préférable de conserver votre PERECO Natixis pour continuer à bénéficier de l’abondement à 300 %, qui constitue un avantage significatif. Par ailleurs, avec une fiscalité faible voire nulle, il n’y aurait pas de réel intérêt à adopter une stratégie hybride avec un PER individuel en complément, car vous ne profiteriez pas de l’avantage fiscal à l’entrée. Conserver uniquement le PERECO pour capter l’abondement semble donc, à ce stade, la stratégie la plus pertinente.

Bonjour et merci beaucoup pour la qualité de vos articles !

Un angle mort de tous les articles que je peux lire sur les PER est la potentielle évolution des tranches et des taux d’imposition associés. En effet, si on connaît la fiscalité à l’entrée, bien malin qui pourra prédire ce qu’il en sera dans 20 ans à la sortie…

Par exemple, si

– le nombre de tranches évolue (pour rappel, il y avait 7 tranches en 2005 contre 5 aujourd’hui)

– les tranches évoluent (cf. année blanche)

– les taux d’imposition évoluent

… l’intérêt du PER n’est plus forcément le même et on pourrait se retrouver à être plus imposé à la sortie qu’à l’entrée !

Sur un horizon de 20 ans, le risque est quand même loin d’être neutre il me semble, qu’en pensez-vous ?

Bonjour Frédéric,

On ne peut jamais être sûr de rien malheureusement !

C’est vrai que les aléas sont moins forts sur l’assurance vie, qui reste l’enveloppe de base à optimiser avant tout : les meilleures assurance vie.

Bonjour,

Je note un gros désavantage du PER que vous n’avez pas listé : les plus-value ne bénéficient d’aucune niche fiscale. Ils seront taxés à la flat-tax (si elle existe encore dans 20-30 ans) ou au barème + PS. Et c’est un désavantage très fort, car sur une très longue période les plus-values seront très importantes !

Je vous invite à faire la comparaison avec un PEA, il bat le PER à long terme même pour les TMI 30% ou moins. Si votre PEA n’est pas plein, il faut d’abord le remplir, et seulement ensuite utiliser le PER, sauf si vous êtes dans une TMI très élevé 41/45%.

La fiscalité des PV sur PER + les frais de gestion sont les 2 plus gros désavantage du PER face au PEA.

Merci pour votre article !

Bonjour,

Oui le PEA reste un « no brainer » pour qui compte investir en actions. C’est l’enveloppe à prioriser pour les actions on est d’accord 🙂

Mais le PER permet de diversifier son patrimoine (fonds euro, actions, obligations, immobilier, etc.) donc nous comparons à l’assurance vie qui a le même univers d’investissement.

Et donc au niveau gestion, il y a les frais de gestion sur UC dans les 2 cas.

Et au niveau fiscal, on compare la fiscalité du PER (défiscalisation des versements à l’entrée) à la fiscalité de l’assurance vie (défiscalisation des Plus-values à la sortie) : c’est ce qui nous fait arriver à la conclusion que le PER est intéressant à partir de la TMI 30 % et seulement pour « racler » notre TMI supérieure, pour le reste il vaut mieux épargner en assurance vie.

Bonjour,

J’ai actuellement un PER chez Allianz pour ma complémentaire retraite des hospitaliers que en pensait vous ?

Merci

Bonjour Guy,

C’est malheureusement un PER médiocre : trop de frais à tous les niveaux, et pas accès aux bons placements au sein du PER.

Donc l’épargne y travaille mal.

Comme 95 % des PER.

Je vous invite à voir ici notre sélection des meileurs PER du marché.

Il n’y en a qu’une petite dizaine intéressants.

Un outil à mon sens très intéressant pour ceux qui ont une TMI de plus de 30 % et qui restent assez proche de la retraite (20 ans max…). Car pour un investisseur de moins de 30 ans, une absence de liquidité sur presque 40 ans jusqu’à la retraite, c’est pour moi rédhibitoire, malgré l’avantage fiscal. D’autant plus qu’on ne sait pas ce que va devenir le PER au gré des réformes qui peuvent arriver en autant de temps. Donc je passe mon tour.

Bonjour,

Merci pour cet article.

Q’en est-il des PER compte titres ? Il me semble que celui proposé par le CA est correct, non ?

Bonjour JB,

Les PER comptes-titres sont rares. ( > 95 % des PER sont des PER assurantiels).

Et nous ne sommes pas fans : pas de fonds euro, et surtout on perd l’avantage successoral.

Au CA cela dépend de votre caisse régionale, il faut se battre pour avoir un PER compte-titres correct.

Bonjour,

Mon père, à la retraite depuis quelques années, continue de verser chaque année sur son PER et donc d’être défiscalisé sur ces sommes versées.

Que se passera-t-il à son décès si son PER est toujours ouvert ?

Ces sommes seront uniquement taxés dans le cadre de la succession ou devront t elles rapasser avant par la case imposition ? Et dans ce cas, tout l’intérêt de la desficalisation sera nulle voire perdante;

Bonjour Paul,

Comme indiqué dans l’article, le PER est très intéressant dans une optique transmission (si on décide de ne pas retirer le capital au cours de la retraite).

En effet, en cas de décès du souscripteur du PER assurantiel, l’argent est transmis aux bénéficiaires avec un abattement fiscal de 152 500 € (par bénéficiaire) qui échappent aux droits de succession.

Cela vaut si le souscripteur décède avant ses 70 ans, sinon l’abattement est ramené à 30 500 €. Sachez qu’en assurance vie il y a aussi ce seuil des 70 ans, mais c’est l’âge au moment des versements qui compte. Par ailleurs, ces abattements de 152 500 € et 30 500 € sont communs entre assurance vie et PER.

il est possible de combiner cet avantage à la succession avec l’avantage de la défiscalisation des versements ! Par exemple, un retraité de 73 ans en tranche marginale d’imposition (TMI) 30 % verse 20 000 € sur PER. Cela lui permet de défiscaliser 6 000 € (donc un effort d’épargne réel de 14 000 €). S’il décède à 83 ans (espérance de vie d’un homme), le bénéficiaire désigné pourra hériter de 28 000 € sans taxes (si on considère 8 000 € d’intérêts gagnés en 10 ans). Ainsi, 14 000 € épargnés se sont transformés en 28 000 € en 10 ans, soit une performance de +100 % ! Et la transmission permet d’effacer fiscalement la plus-value qui ne sera donc jamais imposée.

Bonjour,

L’abattement fiscale du PER et cumulable a Assurance vie ou c’est 2 chose distinct ?

Bonjour Vincent,

c’est un pot commun.

Bonjour.

Notre foyer est juste au-dessus de la limite entre les tranches à 11 % et à 30 %. Chaque année, nous versons chacun environ 2000 euros sur nos PER respectifs. Ce qui fait que nous retombons à la tranche à 11 %.

D’ici la retraite, nous serons sans doute dans la tranche des 11 %.

Notre démarche est-elle avantageuse pour nous (j’ai l’impression que oui, mais je me trompe peut-être dans mon analyse) ?

Merci !

Bonjour Bob,

C’est parfait de racler la TMI 30 % juste assez pour retomber en TMI 11 %.

A condition de le faire en épargnant dans un bon PER (moins de frais et accès aux meilleurs fonds donc épargne qui travaille mieux) : notre comparatif des meilleurs PER.