Le plan d’épargne retraite (PER) est un placement spécifiquement conçu pour aider les actifs à se constituer une épargne en vue de la retraite. Il offre plusieurs avantages fiscaux et se révèle à ce titre un outil précieux pour optimiser vos finances. On vous explique dans cet article pourquoi et comment ouvrir un PER individuel.

Faut-il ouvrir un PER ? À quel âge ? Quels sont les points à regarder avant d’ouvrir son PER ? C’est ce que nous allons voir ici.

Lancé en 2019 suite à la loi PACTE, le plan d’épargne retraite rencontre un fort engouement. Les encours investis sur le PER dépassent les 50 milliards d’euros courant 2023. Et les collectes sont en forte progression.

Le PER se décline en 3 types : un PER individuel et 2 PER qui peuvent être proposés en entreprise (le PER d’entreprise collectif et le PER d’entreprise obligatoire). On s’intéresse ici au cas du plan d’épargne retraite individuel (PERin) car tout le monde peut l’ouvrir. Et plus particulièrement les PER en ligne, puisque ces derniers affichent les caractéristiques les plus intéressantes pour les épargnants.

Les démarches pour ouvrir un PER individuel sont très simples, notamment en optant pour un PER en ligne. À ce titre, on vous recommande de regarder du côté des courtiers spécialisés en ligne pour ouvrir un PER. Ce sont les acteurs de l’épargne proposant les PER les plus compétitifs du marché (voir notre comparatif de PER). Parmi les meilleurs PER, on peut notamment citer le PER Linxea Spirit (voir notre avis sur le PER Linxea Spirit) et Lucya Cardif PER (lire notre avis sur Lucya Cardif PER)

SOMMAIRE

- Les bonnes raisons d’ouvrir un PER individuel

- Les points à regarder avant d’ouvrir un PER

- Ouvrir un PER en ligne en pratique

- Comment choisir ses fonds sur le PER ?

- Comparatif des meilleurs PER

- Ouvrir un PER en conclusion

Les bonnes raisons d’ouvrir un PER individuel

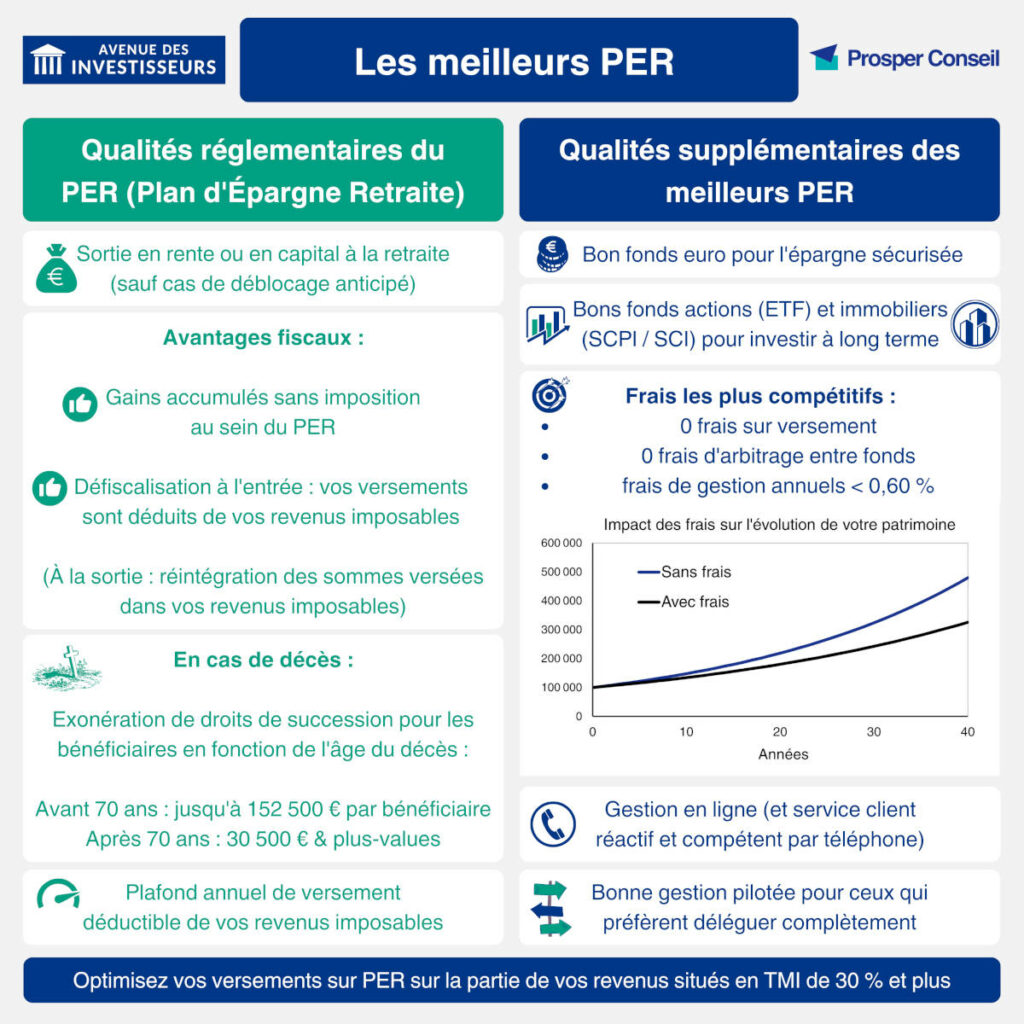

Le PER s’impose comme un placement de référence dans la besace des épargnants avisés. Et c’est un succès mérité car ce dispositif possède de réels atouts résumés ici :

Pour maintenir son niveau de vie à la retraite, il devient nécessaire de se constituer un complément de retraite par capitalisation. Cf notre article : comment préparer sa retraite ? Ouvrir un PER constitue une solution pertinente pour répondre à cet objectif (en sus de l’assurance vie et du PEA). En particulier pour les épargnants souhaitant combiner cet objectif avec celui de diminuer leur impôt sur le revenu.

En termes de placement, les Français se tournent massivement vers l’assurance vie, un autre placement bénéficiant d’avantages fiscaux intéressants. Le PER n’est pas un dispositif d’épargne en compétition avec l’assurance vie.

En effet, l’assurance vie est plus polyvalente en termes d’objectifs financiers, elle permet de placer à court, moyen ou long terme. Et le capital investi en assurance vie est disponible à tout moment, ce qui n’est pas le cas du PER (sortie à l’âge légal de départ en retraite, sauf cas de sorties anticipées). Le PER se présente donc comme un dispositif d’épargne complémentaire à l’assurance vie.

Un bref rappel de l’avantage fiscal du PER

Un des points forts du PER est sa fiscalité. Le PER est un dispositif d’épargne efficace et simple à mettre en œuvre pour payer moins d’impôt.

En effet, les versements réalisés sur le PER sont déductibles du revenu imposable. De fait, le PER est un dispositif d’épargne très intéressant pour tous les contribuables dont les revenus s’inscrivent dans les tranches marginales d’imposition (TMI) les plus élevées : 30, 41, et 45 %. Cf le barème progressif d’impôt sur le revenu.

Par exemple, un contribuable dont les revenus s’inscrivent dans la TMI 30 % verse 1000 euros sur son PER. Donc son revenu imposable baisse de 1000 euros. Par conséquent, en TMI 30 % il verra son impôt réduit de 300 euros.

Dit autrement, dans cet exemple l’épargnant investit 1000 euros sur son PER mais l’effort d’épargne est de seulement 700 euros en comptant la baisse d’impôt.

Le levier est encore plus intéressant pour les contribuables dont les revenus s’inscrivent dans les TMI à 41 et 45 % (chefs d’entreprises, cadres supérieurs, professions libérales, etc.).

Note de Ludovic : les sommes versées sont réintégrées fiscalement en sortie (fiscalité du PER) donc l’intérêt est de faire travailler le capital entre temps pour profiter de l’effet levier. Sinon, il est également possible de ne pas déduire du revenu imposable les versements réalisés sur le PER. Auquel cas, l’avantage fiscal intervient au moment de la sortie du PER. Le choix de déduire les versements du revenu imposable est le plus intéressant fiscalement si vous payez beaucoup d’impôt (TMI 30 % et davantage). Si vous ne défiscalisez pas les versements, mieux vaut épargner sur une bonne assurance vie plutôt que sur PER, car vous serez libre de sortir à tout moment sans attendre la retraite.

Un dispositif accessible à tout âge

On peut tout aussi bien ouvrir un PER à 30 ans, 40 ans, 50 ans… ou 60 ans. Naturellement, plus vous commencez tôt, plus vous aurez du temps pour constituer une épargne conséquente pour votre retraite.

Sachez qu’il est aussi possible d’ouvrir un PER pour son enfant ou lorsque l’on est déjà en retraite ! Dans ces 2 cas de figure, l’intérêt du PER n’est pas de préparer sa propre retraite, mais de préparer celle de son enfant (ou plutôt de lui permettre d’acheter sa résidence principale, c’est un cas de déblocage anticipé !), ou de préparer sa succession tout en profitant de l’avantage fiscal du PER pour payer moins d’impôt.

Deux modes de sortie à la retraite

Une fois à la retraite, l’épargne accumulée sur le PER peut être sortie sous 2 formes au choix :

- sortie en capital (sortie partielle ou totale) ;

- sortie sous forme de rente viagère.

Les versements déduits du revenu imposable au moment des versements sont réintégrés au revenu imposable à la sortie. L’intérêt du PER tient au fait que durant le laps de temps qui sépare le versement et la sortie du PER, les économies d’impôts réalisées au moment des versements sont autant de capital supplémentaire mis à profit pour générer des gains financiers.

Aussi, dans le cas (relativement courant), où le taux marginal d’imposition est plus faible à la retraite, l’écart de taux d’imposition entre le versement et la sortie est un gain net pour l’épargnant. Ainsi, le PER permet de lisser ses revenus dans le temps.

Avis de Nicolas : nous préférons la sortie en capital. Ainsi, d’une part on échappe aux frais d’arrérage. D’autre part, on reste propriétaire du capital et on sort à notre rythme (sortie en rachat tous les mois ou trimestres par exemple), plutôt que de l’abandonner à l’assureur dans le cas de la sortie en rente. Car en décidant de sortir en rente, on est dépossédé, on dit que le capital est « aliéné », ce qui est inconcevable selon nous, sauf si vous pensez vivre 120 ans pour rentabiliser la rente.

Ouvrir un PER à 30 ans

Ouvrir un PER à 30 ans, n’est-ce pas trop tôt ?! Non, au contraire, des versements faibles et réguliers produiront des gains très importants sur le long terme. Ouvrir un PER en début de vie active est le meilleur réflexe à avoir pour préparer sa retraite, en complément de l’assurance vie (et du PEA pour qui souhaite investir en actions).

Préparer sa retraite en début de vie active est l’idéal. Avec un effort d’épargne faible mais régulier dans le temps et sur une longue période, vous allez pouvoir profiter de l’effet boule de neige des intérêts composés. Il vaut mieux placer 100 € par mois dès 30 ans, plutôt que 500 € par mois à 50 ans.

La régularité est très importante. Et pour maintenir cet effort d’épargne, vous pouvez vous mettre en place un versement mensuel automatique. La plupart des bons courtiers permettent cela.

Ouvrir un PER à 60 ans

Vous arrivez en fin de carrière professionnel et vous vous interrogez sur l’intérêt d’ouvrir un PER à 60 ans ? La bonne nouvelle est que vous avez une bonne idée de l’évolution de votre tranche marginale d’imposition (TMI). Il est encore temps de préparer votre retraite, même si cette dernière est proche.

Le passage à la retraite est souvent synonyme de baisse des revenus. Le PER est l’outil idéal pour lisser vos revenus dans le temps, en profitant des avantages fiscaux évoqués plus haut dans l’article.

Ouvrir un PER une fois à la retraite : il n’y pas d’âge limite pour ouvrir un PER !

Il est possible d’ouvrir un PER une fois à la retraite ! Ce choix est pertinent dans différents cas de figure :

- Si vos revenus globaux sont susceptibles de diminuer durant la retraite (vente/donation d’un bien immobilier).

- Si vous souhaitez optimiser votre succession. Explication : les versements sur votre PER sont déduits de votre revenu imposable, mais ils ne seront pas réintégrés aux revenus imposables de vos héritiers. De plus, la plus-value ne sera pas imposée ! Et le capital placé sur le PER sera transmis aux bénéficiaires désignés, en profitant des abattements prévus (avantage successoral du PER assurantiel).

Note de Ludovic : pour savoir si vous avez intérêt à ouvrir un PER à la retraite, il faut poser un bilan global sur votre situation patrimoniale. Un conseiller en gestion de patrimoine peut vous accompagner sur ce sujet. Vous pouvez contacter notre cabinet Prosper Conseil pour être conseillé sur le sujet.

Les points à regarder avant d’ouvrir un PER

Le fonctionnement global et les avantages fiscaux du PER sont communs à tous les contrats (voyez l’illustration plus haut). Mais tous les PER ne se valent pas en termes de caractéristiques ! Il existe de fortes disparités au niveau des frais, de choix de fonds d’investissement, et de leur qualité.

Au moment d’ouvrir un PER individuel, il faut être attentif aux caractéristiques du contrat.

Nous vous recommandons d’ouvrir un PER en ligne. Les courtiers en ligne proposent des PER avec des caractéristiques plus intéressantes que les PER commercialisés par les banques en dur. Alors que les assureurs (chez qui sont les fonds) sont identiques.

Vous pouvez consulter notre comparatif des meilleurs PER pour tout savoir et ouvrir un PER de qualité. Sans frais sur versement, de faibles frais de gestion, et l’accès aux meilleurs fonds pour bien faire travailler votre épargne.

Le choix des fonds proposés

Au sein de votre PER, vous pourrez investir au choix entre le fonds euro (sécurisé) et les unités de compte (fonds d’investissement). Sinon, en gestion pilotée, c’est le gestionnaire qui choisira pour vous.

Si vous avez 30 ans et souhaitez ouvrir un PER, votre horizon d’investissement est de 40-50 ans (si vous retirez l’argent du PER progressivement tout au long de votre retraite). Avec un tel horizon d’investissement, le choix des fonds est crucial dans la performance de votre épargne, et donc le montant de votre retraite par capitalisation.

Pour investir à long terme, on recommande les fonds actions et des fonds immobiliers. Ce sont les 2 classes d’actifs affichant les meilleures performances sur le long terme. Ce sont aussi les fonds protégeant le mieux de l’inflation (les bénéfices des entreprises augmentent au rythme de l’augmentation des prix des biens et des services, de la même façon que l’immobilier progresse avec la réévaluation des loyers).

Avis de Ludovic : vous devez donc être particulièrement attentif à la qualité des fonds d’investissement proposés sur le PER. Là encore, notre article comparatif des meilleurs PER vous éclaire sur ce sujet. Les PER en ligne se distinguent par l’absence de frais sur versement, des frais de gestion plus faibles et un choix plus large de fonds actions et de fonds immobiliers. On apprécie notamment les fonds actions du type trackers (des fonds actions répliquant des indices boursiers), car ces fonds sont performants et très peu chargés en frais.

Ouvrir un PER en ligne en pratique

Si vous avez déjà eu l’occasion d’ouvrir une assurance vie en ligne, alors vous n’aurez aucune difficulté à ouvrir un PER en ligne ! Le parcours de souscription est en tout point semblable.

La souscription du PER

Les courtiers en ligne et les banques en ligne permettent une souscription 100 % en ligne. La gestion courante du PER est également réalisée en ligne depuis le site du courtier ou de l’assureur (la quasi-totalité des PER sont des PER assurantiels).

La possibilité de gérer en ligne ses placements est tout à la fois un gain de temps et un confort.

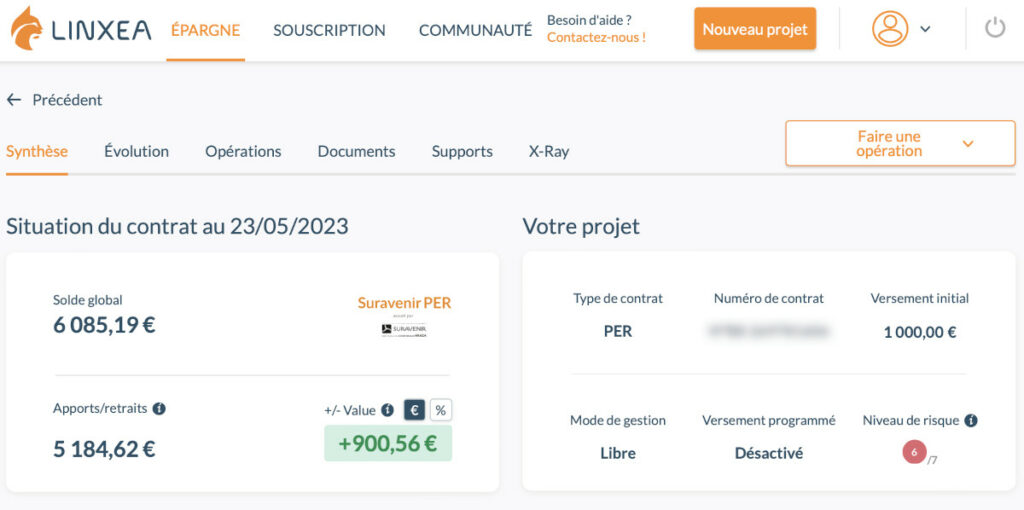

L’image ci-dessous présente mon espace client. C’est le suivi d’un PER ouvert chez l’excellent courtier en ligne Linxea (voir notre avis sur les PER Linxea). L’épargnant peut consulter le solde global de son PER (ici 6 085 €), le montant des gains (ici 900 euros), et le montant des versements nets (apports-retraits)

Au moment d’ouvrir un PER, vous allez réaliser un premier versement. Dans l’exemple ci-dessus, l’interface nous indique que l’épargnant a réalisé un premier versement de 1000 euros à l’ouverture. Le minimum à verser au moment de l’ouverture d’un PER dépend du contrat.

Pour ouvrir un PER Linxea Spirit, le versement initial doit être de 500 euros, tandis que pour ouvrir un PER Linxea Suravenir, le versement initial est de 1000 euros.

Avec un PER en ligne, vous pouvez réaliser en quelques clics les opérations suivantes :

- Les versements.

- Les arbitrages (arbitrer l’épargne d’un fonds vers un autre fonds).

- Les rachats.

- Autres (changer le mode de gestion, modifier la clause bénéficiaire, mettre en place des versements programmés, etc.).

À quel moment verser sur son PER ?

Le PER offre beaucoup de souplesse sur les versements : vous pouvez effectuer des versements réguliers ou ponctuels sur votre PER. Quand vous voulez, en fonction de vos capacités financières et de vos objectifs pour la retraite.

Les meilleurs PER donnent aussi la possibilité de mettre en place des versements programmés (chaque mois ou trimestre). Ainsi, cela revient à verser automatiquement un même montant sur le PER au rythme convenu.

Si vos revenus fluctuent fortement d’une année sur l’autre, vous souhaitez certainement adapter le montant des versements sur le PER en fonction de vos capacités. Auquel cas, vous pouvez envisager de ne réaliser qu’un seul versement en fin d’année lorsque vous avez une visibilité sur votre revenu imposable pour l’année, et selon le plafond de versement déductible du revenu imposable.

Notez qu’il est possible de combiner les 2 modes de versement : versement programmé tout au long de l’année, et un versement supplémentaire dont le montant variera (un épargnant peut ainsi faire le choix de verser une partie de ses primes annuelles sur le PER).

Enfin, bien qu’il soit recommandé de réaliser un effort d’épargne régulier pour sa retraite, il est possible de ne réaliser aucun versement sur le PER dans l’année. Cela peut être le cas si vous avez des dépenses importantes et devez suspendre votre effet d’épargne.

Comment choisir ses fonds sur le PER ?

Le PER offre une large gamme de supports d’investissement pour faire fructifier votre épargne. En gestion libre, vous pouvez choisir des fonds en actions, des fonds en obligations, des fonds immobiliers ou d’autres options adaptées à votre profil de risque et à vos objectifs de retraite. Vous avez la possibilité de modifier la répartition de votre épargne en fonction de l’évolution de vos besoins.

Il est d’usage de privilégier les fonds euros pour sécuriser son épargne à l’approche de la retraite. Tandis que pour le long terme : l’épargnant a intérêt à privilégier les fonds actions et fonds immobiliers (horizon d’investissement supérieur à 8 ans).

À l’approche de la retraite, la sécurisation progressive du capital se fait via des arbitrages des fonds dynamiques (fonds actions et fonds immobiliers) vers le fonds euro.

Adaptez votre stratégie d’investissement

Si vous optez pour un mode de gestion libre, vous êtes libre d’investir le capital sur les fonds de votre choix au sein du PER.

Il faudra alors adapter votre stratégie d’investissement, réévaluer régulièrement votre allocation d’actifs en fonction de vos objectifs et de votre profil de risque.

Avec un horizon à long terme, il faut privilégier les fonds actions et les fonds immobiliers. Puis, à mesure que l’épargnant se rapproche de la retraite, il faut privilégier les fonds sécurisés. Ce qui implique de réaliser des arbitrages entre fonds (on peut se contenter de le faire une fois par an).

Vous préférez déléguer la gestion de votre PER ? Dans ce cas, vous pouvez opter pour le mode de gestion pilotée (gestion sous mandat). Yomoni et Nalo proposent des PER en gestion pilotée intéressants (voir notre avis sur le PER Yomoni et notre avis sur le PER Nalo).

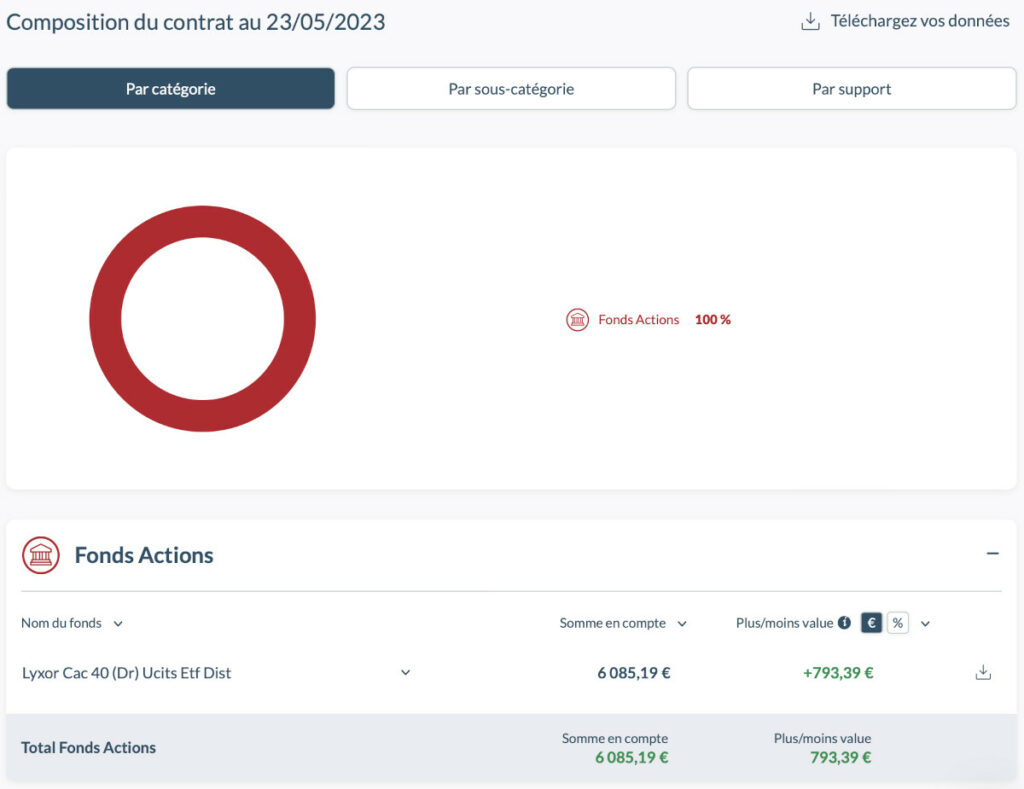

Exemple d’investissement en gestion libre sur un PER

Dans l’exemple ci-dessous, vous voyez mon PER Linxea Suravenir. J’ai fait le choix de placer 100 % de mon PER en fonds actions (un tracker qui reproduit la performance du CAC 40). C’est une allocation très dynamique qui se justifie en raison de mon horizon d’investissement à long terme (30 ans).

Dans le détail, j’ai porté mon choix sur le fonds Lyxor CAC 40(DR) Ucits ETF Distributif. Prenons le temps de décrypter la nature de ce fonds actions.

Un peu de pédagogie sur la nature du fonds actions sélectionné ici

- Lyxor : la société de gestion.

- CAC 40 : l’indice que réplique cet indice.

- DR : réplication directe (le fonds détient directement les actions).

- UCITS : fonds encadré par les directives « Undertakings for Collective Investment in Transferable Securities », elles fixent un cadre réglementaire.

- ETF (Exchange Traded Funds) acronyme indiquant qu’il s’agit d’un fonds coté en bourse.

- Dist : le fonds distribue les dividendes (en pratique, les dividendes sont automatiquement réinvestis sur le fonds dans ce PER).

J’ai fait le choix d’investir sur l’indice CAC 40. Cet indice suit la performance des 40 plus grosses entreprises françaises cotées. Par ailleurs, sur mes autres enveloppes (assurance vie, PEA et CTO), j’ai diversifié sur les actions du monde entier (principalement américaines).

Avis de Ludovic : L’exemple d’allocation du PER présenté ici ne constitue pas un conseil d’investissement. D’une façon générale, on peut recommander aux épargnants de privilégier des fonds actions avec une allocation géographique (et sectorielle) la plus diversifiée possible. C’est la raison pour laquelle nous mettons souvent à l’honneur les fonds actions indiciels (ETF) répliquant l’indice MSCI World. Les meilleurs PER donnent accès à un large choix d’ETF, donc des ETF répliquant l’indice MSCI World.

Comparatif des meilleurs PER

Le tableau ci-dessous présente un podium comparatif des meilleurs PER du marché selon nos critères. On y retrouve sans surprise des PER en ligne. Ces PER affichent des frais beaucoup plus avantageux que les autres PER du marché. Les meilleurs PER s’illustrent également par un large panel de fonds qualitatifs.

La qualité du service client et la praticité de l’interface pour la gestion du contrat sont également des critères que nous prenons en compte pour établir ce classement régulièrement mis à jour.

| PER | Linxea Spirit PER | Lucya Cardif PER | PER Ramify | PER lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE SPIRICA | BNP Paribas Cardif | APICIL | X |

| Courtier | Linxea Lire notre avis sur Linxea |

Assurancevie.com Lire notre avis sur Assurancevie.com |

Ramify Lire notre avis sur Ramify |

|

| Frais sur versement | 0 % | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 500 € | 500 € | 1 000 € | 1 000 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,08 % | 2,75 % | 1,80 % | 1,80 % |

| Nombre d'unités de compte | 780 UC (38 ETF, 31 fonds immobiliers SCPI/SCI/OPCI, 7 fonds Private Equity, 114 titres vifs, 19 fonds ISR, etc.) | 2300 UC Dont 50 trackers (ETF) et 6 SCPI et 1000 titres vifs | Une centaine d'ETF actions et obligations, (et éventuellement des SCPI et fonds de private equity selon votre profil) | 20 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) | 4,80 % (loyers SCPI reversés à 100 %) | 4,63 % (loyers SCPI reversés à 100 %) | 4,40 % | Pas de fonds immobiliers |

| Frais de gestion en unité de compte |

0,50 % | 0,50 % | 0,70 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 0 % | 1,50 % | 1,50 % | 3 % |

| Modes de gestion | 3 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée par Yomoni avec 4 profils |

4 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée BNP (loi industrie verte) - Gestion déléguée Lucya (investie en ETF) - Gestion pilotée horizon retraite (sécurisation progressive à l’approche de la retraite) |

Gestion pilotée à horizon retraite (choix entre 4 stratégies pour inclure ou non les SCPI et le private equity et la teinte green) | Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - Frais de gestion très bas - Fonds euro NG taillé pour le long terme - SCPI avec 100 % des loyers - Trackers, titres vifs, ISR - Possibilité de combiner les modes de gestion |

- Frais très compétitifs - 100 % fonds euro possible - Possibilité de combiner gestion libre et 3 différentes gestions pilotées - Un énorme choix d'UC ! |

- Frais de gestion alignés sur les meilleures gestions pilotées - Gestion pilotée indicielle (trackers) - SCPI avec 100 % des loyers |

Rien |

| Classement comparatif | ||||

| ➡️ Accédez à la documentation PER Linxea Spirit ou souscrivez en ligne : jusqu'à 150 € offerts sous conditions |

➡️ Accédez à la documentation PER Lucya Cardif ou souscrivez en ligne 100 € offerts sous condition |

➡️ Souscrivez au PER Ramify avec l'offre spéciale ADI : 3 mois de gestion offerts |

Vous pouvez lire notre comparatif des meilleurs PER pour consulter la présentation détaillée des caractéristiques de ces contrats.

Le PER Linxea Spirit est le contrat le plus polyvalent en termes de choix de fonds (des fonds actions, ainsi qu’un large choix de SCPI pour investir en immobilier). On apprécie particulièrement ses frais de gestion en unités de compte de seulement 0,50 % par an. Ce PER est la référence du marché, il n’est pris en défaut sur aucun point. Vous pouvez lire notre avis sur le PER Linxea Spirit pour en savoir davantage.

Le PER Lucya Cardif PER est également un excellent contrat. On apprécie particulièrement son fonds euro performant et son choix d’ETF à frais très compétitifs. Entre Linxea Spirit PER et Lucya Cardif PER, le choix n’est pas toujours facile car ces contrats sont tous les 2 très intéressants ! En cas de doute, vous pouvez ouvrir plusieurs PER.

Ouvrir un PER en conclusion

En résumé, ouvrir un plan d’épargne retraite (PER) est un moyen puissant pour préparer votre retraite et optimiser vos finances. Il offre des avantages fiscaux significatifs, et sur les bons PER une grande souplesse dans le choix des fonds sur lesquels vous pouvez investir.

Le PER est un dispositif d’épargne complémentaire à l’assurance vie. L’avantage vis-à-vis de l’assurance vie est de pouvoir déduire du revenu imposable les versements sur le PER. De fait, le PER est un dispositif surtout intéressant pour les contribuables avec un taux marginal d’imposition à 30, 41 ou 45 %.

Faites appel à un conseiller financier

Vous avez des doutes sur la pertinence du PER dans votre situation, ou des questions sur le PER et souhaitez vous faire accompagner ? N’hésitez pas à faire appel aux services de Prosper Conseil. Il s’agit de notre cabinet de conseil en gestion de patrimoine indépendant. Nos conseillers ont une excellente connaissance des placements d’épargne retraite. Ils pourront vous aider à optimiser votre stratégie patrimoniale dans sa globalité en fonction de votre situation personnelle.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

17 commentaires sur “Ouvrir un PER individuel en ligne : guide pratique”

Bonjour,

Merci pour cet article exhaustif et très clair !

Cela a-t-il du sens d’utiliser son épargne de précaution pour ouvrir un PER afin de défiscaliser rapidement ?

Bonjour Béatrice,

Si vous êtes en mesure de recompléter ensuite rapidement votre épargne de précaution, pourquoi pas.

Bonjour, merci pour cet article très clair comme d’habitude. Petite question qui dépasse ce cadre, que penser de la retraite mutualiste du combattant réservée aux militaires ? Faut-il privilégier un PER ou alors la RMC ?

Bonjour Paul,

Je connais bien la RMC, j’étais militaire (capitaine de l’AdT) dans une autre vie.

Je compte publier un article avis RMC en 2024.

Mais en bref :

La RMC est perçue comme un privilège dont il faut profiter, mais je retiens une grande opacité et un produit tunnel, difficile de se projeter, cela fait énormément d’inconnues.

Quel est le niveau de frais ? Frais sur versement ? Frais de gestion ?

La RMC est un produit très opaque… on ne sait pas sur quoi on investit ? Fonds euro ? Unités de compte ?

Une majoration par l’État de + 25 % sur une performance médiocre, ça donne encore un résultat médiocre…donc il ne faut pas être aveuglé par cette carotte et il faut savoir le principal : sur quoi est investie la RMC ?

Sur PER, on a des cas de sorties anticipées (dont l’achat de la résidence principale) et on peut sortir en capital et/ou en rente. Mais sur la RMC pas de sortie anticipée (pur produit tunnel) et obligation de sortir en rente !

Bref, je préfère un bon PER classique, plus souple et plus transparent, avec de multiples possibilités d’investissement.

Bonjour, je suis perplexe à présent, car après lecture de votre article, on a décidé mon épouse et moi même d’ouvrir un PER chacun. Pour mon épouse encore en activité pour 3 ans environ, cela est en cours chez LINXEA. De mon coté, en retraite depuis novembre 2022, je me suis vu refuser l’ouverture d’un PER par « assurance vie.com » sous le prétexte qu’on ne peut pas ouvrir un PER si on est déjà à la retraite. Or dans votre article il est écrit le contraire : « …Il est possible d’ouvrir un PER une fois à la retraite ! … »

Qui a raison ?

merci

Cordialement

Bonjour Yves,

En principe on ne peut pas ouvrir quand on a déjà activé ses droits à la retraite.

Mais de nombreux cas sont possibles, contactez un conseiller par téléphone et vous verrez.

Bonjour Nicolas

Article très clair encore une fois.

Après avoir lu tous les articles j’aimerais avoir des éléments de réponse.

Je souhaite me lancer dans une AV chez Linxea comme conseillé mais aussi commencer un PER chez ce même partenaire.

Quel conseil pour la répartition de la somme mensuel :

100% sur PER (somme défiscalisable à 30%)

50% AV et 50% PER ?

Bonne journée

Bonjour,

L’argent placé en PER est bloqué jusqu’à la retraite (sauf cas de sortie anticipé).

Donc généralement on place davantage en assurance vie, puisqu’on sort de l’assurance vie quand on veut.

D’autant plus que l’on peut défiscaliser seulement maximum 10 % de nos revenus en PER.

Donc ce qu’on recommande c’est de « racler » tous les ans sa plus haute tranche (dans votre cas 30 %) en épargnant dans le PER, et tout le reste est épargné en assurance vie.

Explications : assurance vie ou PER.

L’assurance vie reste la base indispensable pour tout le monde mais il faut être très sélectif pour choisir le bon contrat aussi : les meilleures assurances vie.

Bonjour,

tout d’abord je tiens à vous féliciter pour votre travail sur ce site. Il est extrêmement enrichissant.

Je m’intéresse depuis peu à l’épargne salariale; j’ai un PERO qui prend notamment 0.40% de frais de versement (versement employeur et salarié). Je ne me rends pas bien compte est-ce prohibitif ? Je n’aurai pas le choix me semble t il sur la partie employeur mais cela vaut il le coup d’ouvrir un PER par ailleurs pour mes propres versements ?

merci de votre aide

Bonjour Romain,

Merci 🙂

Pour la partie employeur en effet pas le choix.

Mais quitte à verser vous-même, dans ce cas mieux vaut ouvrir un bon PER individuel (sans les frais sur versement car c’est une perte inutile, et avec accès aux meilleurs fonds).

Cf notre classement des meilleurs PER.

Bonjour Nicolas et merci pour cet article. Je souhaite calculer la somme optimale à verser sur mon PER en 2023 de manière à « racler ma tmi à 30% ».

Cet été on va recevoir notre avis d’imposition sur les revenus 2022 et il y aura aussi le plafond pour les versements effectués en 2023.

J’ai un doute par rapport à ma compréhension mais j’ai l’impression qu’il y a deux éléments que je ne connaitrai pas encore et qui sont ceux qui comptent pour mes versements effectués en 2023:

-Mes revenus 2023 (Connus à la fin de l’année)

-La tranche d’imposition sur les revenus de 2023 (Je ne sais pas quand elles sont publiées…)

Est-ce que je commets une erreur en disant cela ? Et donc qu’on ne peut pas déterminer avec précision les sommes à verser pour racler la tmi à 30% ?

Bonjour Eric,

Normalement vous devriez connaître à 5 % près vos revenus de l’année non ? (Sauf si vous avez des revenus en dents de scie par exemple entrepreneur ou prof lib ou alors commercial avec des primes variables).

Et la TMI est encore plus facilement anticipable car les fourchettes sont larges (sauf si vous êtes proche d’une borne de TMI par exemple entre haut de la TMI 30 % ou bas de la TMI 41 %).

Sinon, le plus simple est de prendre date sur PER avec une petite somme, juste pour ouvrir avec anticipation.

Et ensuite de verser au mois de novembre ou début décembre quand on connait avec plus de précision ses revenus de l’année.

(Car le process d’ouverture peut prendre des semaines, alors que le versement est rapide quand le PER est déjà ouvert).

Bonjour Nicolas,

C’est clair. Merci pour votre retour.

Merci pour cette article. Je suis actuellement salarié sur Genève et ne paye donc pas d’impôt en France.

J’ai une SCI à l’IS qui me verse un dividende annuelle à hauteur de 20% du CA pour la gestion intégrale.

Ce dividende est donc soumis au PFU, soit 12,8% d’impôt.

Si on prends un CA de 10 000€, soit un dividende de 2000€, soit un impôt de 256€, puis-je annuler cette imposition de 256€ en investissant 854€ sur un PER sachant que ma TMI est de 30% ?

Ma question est donc la suivante : Est-ce qu’un investissement sur un PER personnel permet de déduire uniquement l’imposition sur les traitements et salaires et pas les revenus des capitaux mobilier ? Cela dépend-il aussi du type d’imposition à la base, c’est à dire au PFU ou au barème TMI ?

Merci de votre retour

Bonjour Arthur,

Bonne question !

Non le versement sur PER n’aura pas d’effet défiscalisant dans cette situation précise, car vos revenus (dividendes) sont soumis à la flat tax (PFU) et non au barème de l’impôt sur le revenu.

Merci pour ce retour.

Si je choisi d’imposer mes dividendes au barème de l’impôt sur le revenu (avec abbatement de 40% puis TMI), alors ce sera possible de déduire cet impôt par un investissement sur PER individuel si je comprends bien ?

Merci

Oui c’est cela.

Car la flat tax augmente le RFR (revenu fiscal de référence), alors que l’imposition au barème augmente le revenu imposable (les versements sur PER s’imputent sur le revenu imposable).