Bourse Direct Vie est la seconde assurance vie distribuée par Bourse Direct. Quel est notre avis sur Bourse Direct Vie en termes de frais, de performance du fonds euro, de choix d’unités de compte,… ?

Après avoir analysé Bourse Direct Horizon (avis), place à sa sœur ! En tant qu’épargnants expérimentés, nous allons aussi comparer Bourse Direct Vie (voir l’offre) face à la concurrence des meilleures assurances vie.

SOMMAIRE

- Avis Bourse Direct Vie : synthèse et comparatif

- Avis sur le fonds euro Apicil Euro Garanti

- Le panel d’unités de compte

- Quels modes de gestion sur Bourse Direct Vie ?

- Avis sur les frais de Bourse Direct Vie

- Conclusion

Avis Bourse Direct Vie : synthèse et comparatif

Pour donner notre avis sur Bourse Direct Vie, nous comparons à sa sœur, et aux autres assurances vie du marché :

| Bourse Direct Horizon | Bourse Direct Vie | Meilleures assurances vie du marché (pour comparaison) | Assurance vie lambda (pour comparaison) | |

|---|---|---|---|---|

| Assureur | Generali | Apicil | X | X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | 300 € | 500 € | 100 € | 200 € |

| Fonds euro | - Netissima - Eurossima |

Apicil Euro Garanti | X | X |

| Performance

fonds euros 2025 (nette de frais de gestion) |

- Netissima : 3 % - Eurossima : 1,67 % |

2,50 % | Jusqu'à 4,91 % selon la part investie en UC | 1,80 % |

| Nombre d'unités de compte (UC) | 464 UC dont : - 103 titres vifs - 149 ETF - Immo : 5 OPCI et 7 SCI |

295 UC dont : - 46 ETF, - Immo : 7 OPCI, 9 SCI et 34 SCPI |

Plus de 500 UC (dont 60 ETF et 30 SCPI) | 50 UC |

| Performance moyenne immobilier (SCPI) | X | 4,45 % (loyers SCPI reversés à 100 %) | 4,45 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion annuels en unité de compte | 0,65 % en gestion libre (0,85 % en gestion pilotée) | 0,75 % en gestion libre (1,45 % en gestion pilotée) | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion libre ou gestion pilotée | Gestion libre ou gestion pilotée | - Gestion libre - Gestion conseillée - Gestion pilotée |

Gestion libre |

| Notre avis | Notre avis sur Bourse Direct Horizon est très positif : frais bas, fonds Euro Netissima et beau choix d'UC. Seuls les plus exigeants pourront trouver des défauts (manque de SCPI et frais de gestion encore plus bas). |

Un bon contrat, mais sa sœur (Bourse Direct Horizon) est plus attractive pour investir en fonds euro et en UC. Bourse Direct Vie se démarque avec un meilleur choix de SCPI. |

Frais au plus bas, meilleurs fonds euros, meilleur choix d'UC : c'est tout bon ! |

|

| L'offre Bourse Direct Horizon : jusqu'à 170 € offerts à l'ouverture | L'offre Bourse Direct Vie : jusqu'à 170 € offerts à l'ouverture | Voir notre comparatif des meilleures assurances vie |

Bourse Direct Vie est assurée par Apicil Epargne (l’argent des épargnants est chez l’assureur et non chez le courtier Bourse Direct). Le versement initial minimum est de 500 € pour ouvrir l’assurance vie (versements libres ensuite).

Avis de Nicolas : Bourse Direct Vie se positionne bien par rapport aux contrats traditionnels. En effet, les frais sont bas et il y a un bon choix d’unités de compte (on apprécie les ETF et trackers pour investir en actions, et les SCPI pour investir en immobilier). Mais nous préférons sa sœur Bourse Direct Horizon (voyez l’offre et comparez les 2 ici) pour son fonds euro Netissima mieux rémunéré. Et encore mieux, les meilleures assurances vie pour un choix d’unités de compte plus large et pour moins de frais de gestion annuels (0,50 % versus 0,75 %).

Les avantages de Bourse Direct Vie

À notre avis, voici les points forts de Bourse Direct vie :

- Les frais bas : 0 frais sur versement, 0 frais d’arbitrage, 0,75 % de frais de gestion annuels sur unités de compte. C’est dans la bonne moyenne des contrats d’assurance vie en ligne.

- Un bon choix d’unités de compte (UC) : près de 300 UC, dont 46 ETF et trackers (le top pour investir en actions), et 50 fonds immobiliers (dont 34 SCPI, ce qu’on apprécie pour investir en immobilier).

- Le ticket d’entrée raisonnable : 500 € suffisent pour ouvrir cette assurance vie.

- La possibilité de combiner gestion libre et pilotée sur le même contrat.

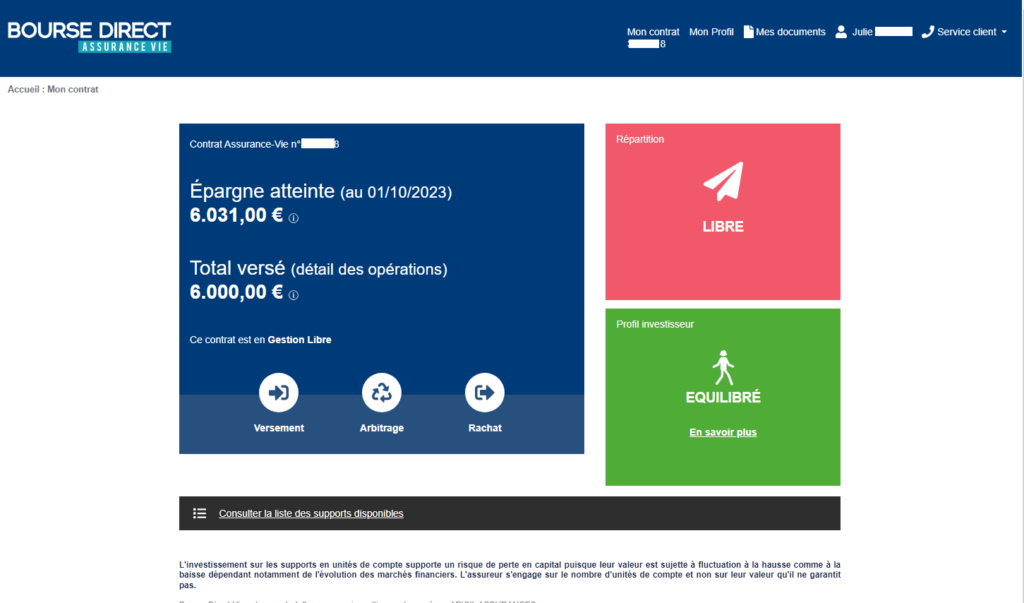

- Une interface plus jolie pour l’assurance vie que mon interface client Bourse, jugez par vous-même :

Les inconvénients de Bourse Direct Vie

À notre avis, voici les défauts de Bourse Direct vie :

- Le fonds euro est moyen : Apicil Euro Garanti a rémunéré 2,50 % en 2025. C’est un peu en dessous de la moyenne du marché (2,70 %)

- Un service client très sollicité.

Avis sur le fonds euro Apicil Euro Garanti

Sur une assurance vie multisupport telle que Bourse Direct Vie, on peut placer en fonds euro (sécurisé) et/ou en unités de compte (fonds d’investissement).

Contrairement à sa soeur (Bourse Direct Horizon), Bourse Direct Vie ne propose qu’un fonds euro, dénommé Apicil Euro Garanti et géré par Apicil. Pour y accéder, il faut verser au moins 50 % en unités de compte (contrainte imposée par l’assureur). Donc on peut placer 50 % en fonds euro + 50 % en unités de compte par exemple.

Note de Nicolas : il s’agit d’une contrainte de versement uniquement. Ensuite, on peut arbitrer les unités de compte vers le fonds euro et avoir une allocation avec moins de 50 % en UC.

Performance et bonus de rendement

En 2025, le fonds euro Apicil Euro Garanti a été rémunéré 2,50 %. C’est un peu en dessous de la moyenne du marché (2,70 %) et les meilleurs fonds euros rémunérant autour de 4 % !

Le panel d’unités de compte

Aux côtés du fonds euro sécurisé, l’assureur Apicil exige d’épargner aussi en unités de compte (UC). Il s’agit de fonds d’investissement présentant un risque de perte en capital, mais avec un objectif de performance plus ambitieux.

Les UC sont plus adaptées pour des projets à moyen ou long terme, car elles peuvent subir des fluctuations à la hausse ou à la baisse en fonction de l’évolution des marchés financiers.

L’assurance vie Bourse Direct Vie propose 295 UC :

- des fonds actions actifs (pas ceux que l’on préfère) ;

- 46 ETF et trackers, aussi appelés “fonds indiciels” car ils reproduisent la performance d’un indice comme le CAC 40 ou autre (très attractifs, beaucoup moins chargés en frais, avec une meilleure performance long terme) ;

- des fonds immobiliers : 7 OPCI, 9 SCI et 34 SCPI. Investir en SCPI, OPCI ou SCI : quelles différences ?

- Etc.

Quels modes de gestion sur Bourse Direct Vie ?

Quand nous ouvrons l’assurance vie, nous avons le choix entre :

- la gestion libre : vous choisissez vous-même de répartir votre versement entre le fonds euro et les UC. Ensuite, en cours de vie, vous pouvez arbitrer gratuitement d’un fonds à l’autre.

- la gestion sous mandat (alias gestion pilotée), accessible à partir de 5 000 €. Vous déléguez complètement la gestion à un expert. Attention, dans ce cas les frais de gestion annuels sur UC augmentent de +0,70 % (1,45 % au lieu de 0,75 %).

- la gestion combinée : vous choisissez de gérer une partie en gestion libre, et l’autre partie en gestion sous mandat.

La gestion sous mandat de Bourse Direct Vie

Bourse Direct Vie propose trois mandats différents qui se différencient par le profil de gestion et le niveau de risque. Ces mandats sont confiés à des sociétés de gestion :

- Une orientation équilibrée gérée par Lazard Frères Gestion.

- Une orientation ayant principalement recours à des ETF avec First Trust et Auris Gestion.

- Une orientation thématique (une combinaison de 6 à 8 thèmes) par Natixis IM.

Avis de Nicolas : la gestion combinée est très intéressante. Cela se fait aussi sur la meilleure assurance vie de notre comparatif. Ainsi, on peut répartir son épargne entre plusieurs poches de gestion, avec des modes de gestion différents. Par exemple, on peut avoir une poche en gestion libre et une poche en gestion pilotée, ou deux poches en gestion pilotée avec des mandats différents, sans avoir à ouvrir plusieurs contrats. Si vous souhaitez une gestion sous mandat, comparez : comparatif des meilleures gestions pilotées.

Avis sur les frais de Bourse Direct Vie

Les frais de Bourse Direct Vie sont à la hauteur des bonnes assurances vie en ligne :

- 0 frais sur chaque versement ;

- 0 frais d’arbitrage entre les fonds ;

- 0,75 % de frais de gestion annuels sur unités de compte ;

- 0,70 % de frais de gestion sous mandat (en plus, si vous optez pour la gestion pilotée).

Note de Nicolas : il ne faut pas non plus oublier les frais propres aux fonds d’investissement. De 0,20 % pour un ETF à 2 % pour un fonds traditionnel. Donc au total, les frais de gestion annuels peuvent peser lourds : 0,75 % + 2 % = 2,75 % par an (gestion libre avec des fonds traditionnels), ou 0,75 % + 0,20 % = 0,95 % par an (gestion libre avec des ETF, dans ce cas les frais globaux sont très raisonnables).

Conclusion

À notre avis, le contrat Bourse Direct Vie présente de belles qualités : de faibles frais, un beau panel d’unités de compte variées (mention spéciale aux trackers et aux SCPI), le mode de gestion combinée, etc.

Mais si vous préférez placer en fonds euro, il vaut mieux choisir Bourse Direct Horizon (qui ne propose pas de SCPI, mais un bon fonds euro dénommé Netissima). Lisez aussi notre article dédié : les meilleurs fonds euros.

Nous vous invitons à voir l’offre Bourse Direct Vie (jusqu’à 170 € offerts à l’ouverture) et à comparer avec les meilleures assurances vie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 commentaires sur “Avis Bourse Direct Vie : une bonne assurance vie ?”

Pour info le contrat bourse Direct Vie a évolué:

– Les frais sur les supports en UC sont à 0.65% actuellement.

– Bourse direct Vie est plus orienté SCPI avec 100% des loyers reversés. Pour moi il est plus intéressant que Placement-vie vu que les frais sont plus bas sur les ETF.

Bonjour Sébastien,

Merci pour l’info.

Mais attention les frais de gestion sur UC sont à 0,65 % seulement si on souscrit avant le 31/12/2023, sinon c’est 0,75 %.

Donc il vaut bien mieux un contrat comme Linxea Spirit 2, toujours à 0,50 % de frais de gestion. Et avec un meilleur choix de SCPI et d’ETF.